Marktgröße und Marktanteil für mehrstufige Kreiselpumpen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

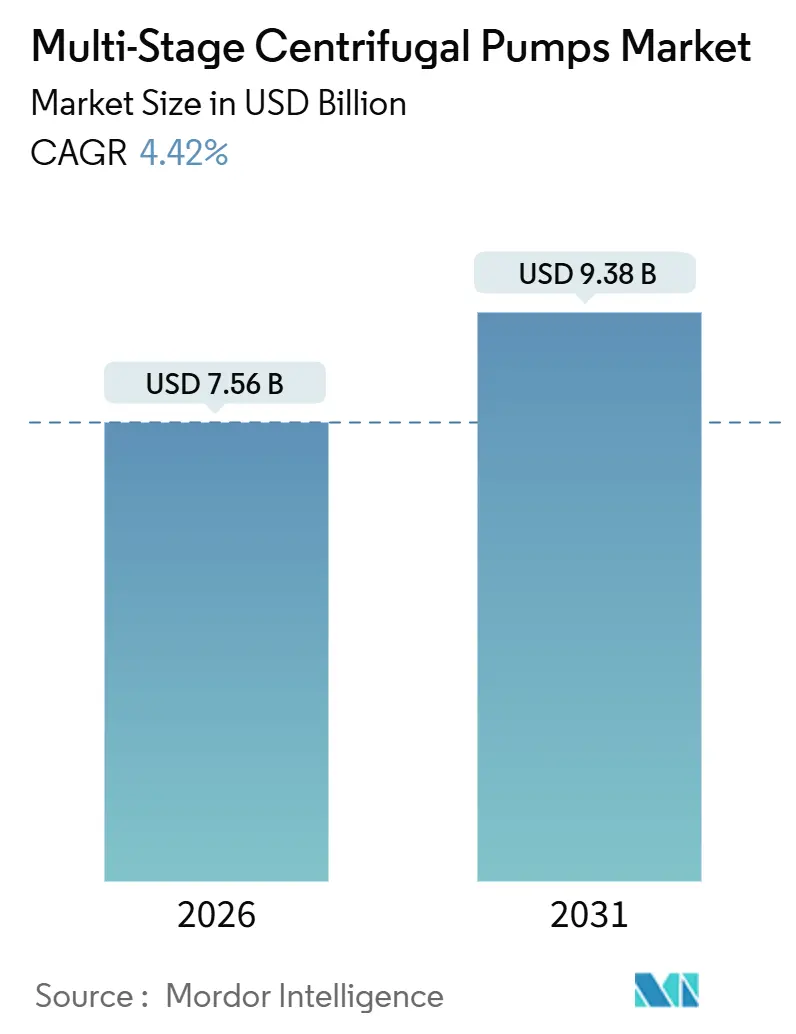

| Marktgröße (2026) | 7.56 Milliarden US-Dollar |

| Marktgröße (2031) | 9.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.42% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

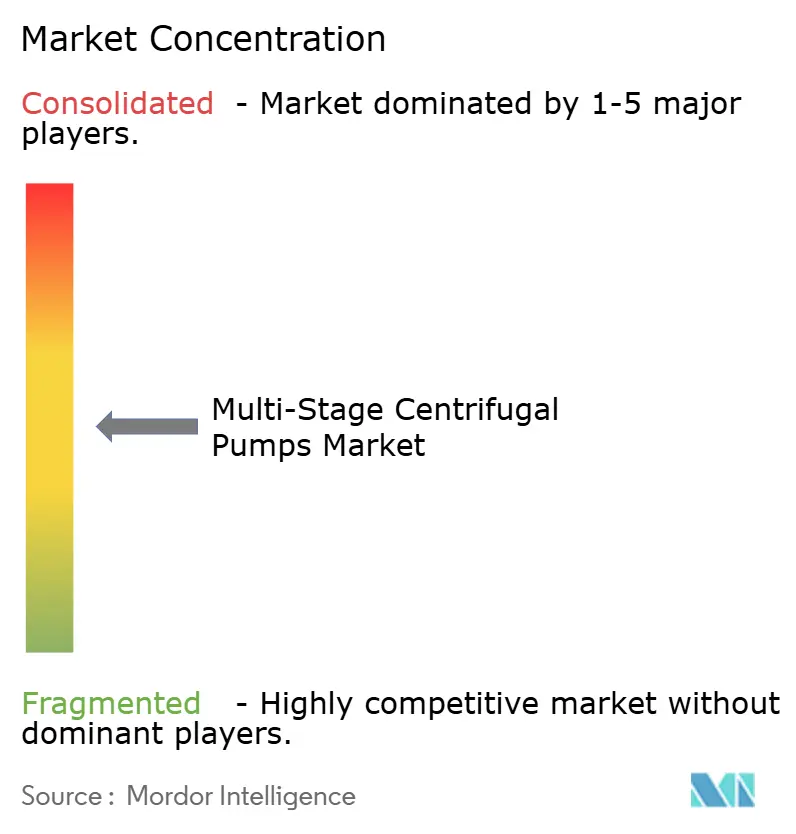

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für mehrstufige Kreiselpumpen von Mordor Intelligence

Die Marktgröße für mehrstufige Kreiselpumpen erreichte im Jahr 2026 einen Wert von 7,56 Milliarden USD und wird voraussichtlich bis 2031 auf 9,38 Milliarden USD ansteigen, was einer CAGR von 4,42 % über den Prognosezeitraum entspricht. Steigende Investitionen in die Wasserinfrastruktur, der Aufbau großer Meerwasserentsalzungskapazitäten und sich rasch verschärfende Energieeffizienznormen sind die wesentlichen Wachstumstreiber. Die Nachfrage wird ferner durch Tiefbohraktivitäten in Ölfeldern gestärkt, die eine Hochdruckförderung begünstigen, sowie durch staatliche Anreize, die solar betriebene Bewässerungssysteme fördern. Zulieferer gestalten gleichzeitig ihre Produktportfolios rund um Duplexstähle und IIoT-fähige Servicemodelle um – Maßnahmen, die den Margendruckinfolge von Rohstoffvolatilität und preisgetriebenem asiatischen Wettbewerb abmildern. Da diese Themen konvergieren, wird der Markt für mehrstufige Kreiselpumpen wahrscheinlich eine ausgewogene Mischung aus Ersatz- und Neuanlagebedarf in den Bereichen öffentliche Versorgung, Energie und Prozessindustrie aufrechterhalten.

Wesentliche Erkenntnisse des Berichts

- Nach Typ hielten Horizontalpumpen im Jahr 2025 einen Marktanteil von 61,0 % am Markt für mehrstufige Kreiselpumpen, während Vertikalpumpen bis 2031 die schnellste CAGR von 5,45 % verzeichnen sollen.

- Nach Stufenanzahl dominierte die Kategorie mit 2–5 Stufen im Jahr 2025 mit einem Anteil von 45,2 % an der Marktgröße für mehrstufige Kreiselpumpen, während Einheiten mit mehr als 10 Stufen zwischen 2026 und 2031 mit einer CAGR von 5,21 % wachsen sollen.

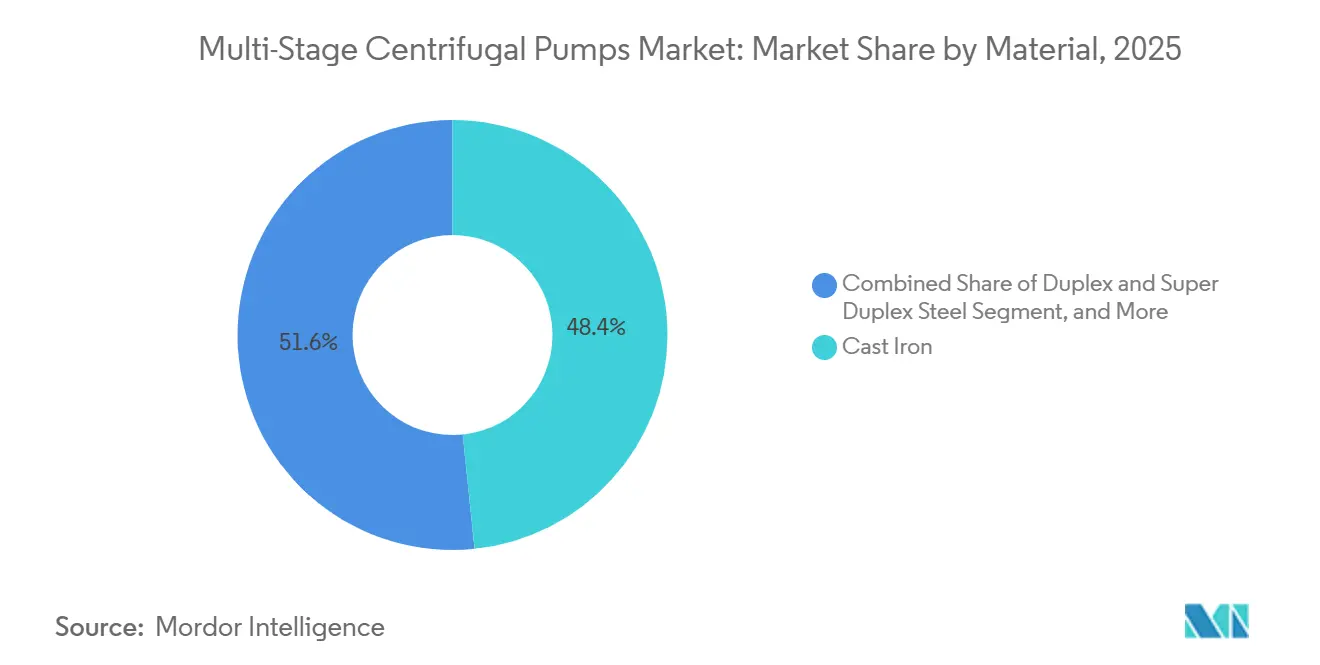

- Nach Material erzielte Grauguss im Jahr 2025 einen Anteil von 48,3 %, doch Duplex- und Superduplex-Stähle werden im Zeitraum 2026–2031 die höchste CAGR von 5,89 % verzeichnen.

- Nach Endverbraucher trugen Wasser- und Abwassersysteme im Jahr 2025 mit 32,4 % zum Umsatz bei, während Meerwasserentsalzungsanlagen bis 2031 mit einer CAGR von 4,99 % wachsen sollen.

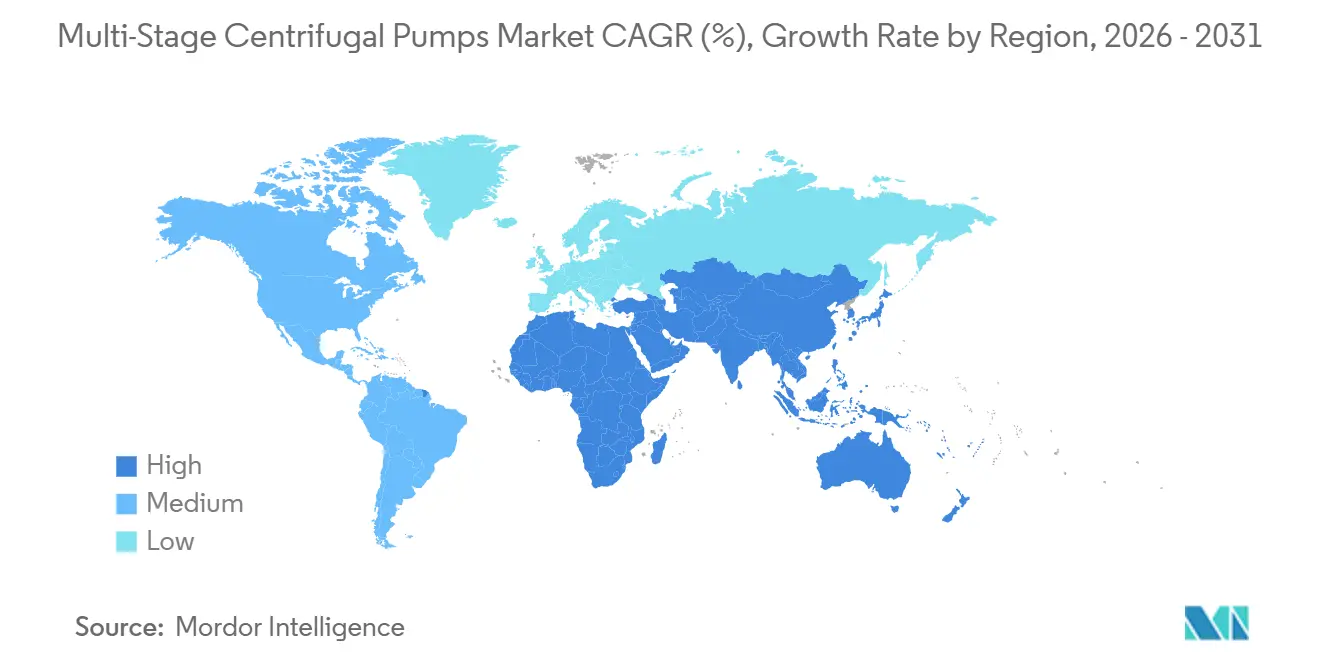

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Anteil von 36,7 %, und der Nahe Osten wird mit einer CAGR von 5,62 % über den Prognosehorizont am schnellsten wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für mehrstufige Kreiselpumpen

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Ausgaben für Wasser- und Abwasserinfrastruktur in Nordamerika und Europa | +0.70% | Nordamerika und Europa, mit Ausstrahlungseffekten auf Lateinamerika | Mittelfristig (2–4 Jahre) |

| Ausbau von Meerwasserentsalzungsprojekten in wasserarmen Volkswirtschaften | +0.80% | Schwerpunkt Naher Osten, Nordafrika und Australien | Langfristig (≥ 4 Jahre) |

| Zunahme von Tiefbohrölfeldprojekten mit Anforderungen an Hochdruckförderung | +0.50% | Naher Osten, Nordamerika (Schiefergas-Becken), Russland | Mittelfristig (2–4 Jahre) |

| Hinwendung zu energieeffizienten Pumpendesigns, angetrieben durch ESG-Ziele | +0.60% | Global, mit früher Einführung in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Integration von IIoT-fähigen Plattformen für vorausschauende Wartung | +0.40% | Global, angeführt von europäischen und nordamerikanischen Industrieclustern | Kurzfristig (≤ 2 Jahre) |

| Wachsende staatliche Subventionen für ländliche Bewässerung in Asien-Pazifik | +0.50% | Schwerpunkt Asien-Pazifik (Indien, China, Südostasien) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Ausgaben für Wasser- und Abwasserinfrastruktur

Öffentliche Mittel für den Rohraustausch und Kläranlagenaufrüstungen schlagen sich direkt in der Nachfrage nach druckerhöhenden mehrstufigen Einheiten nieder. Das Überparteiliche Infrastrukturgesetz der Vereinigten Staaten reservierte 55 Milliarden USD für Wassernetze, und über 40 % der kommunalen Pumpen im Land haben eine Betriebsdauer von mehr als 30 Jahren überschritten. Ein ähnlicher Impuls in Europa wird durch Deutschlands kommunales Programm im Umfang von 2,5 Milliarden EUR (2,67 Milliarden USD) und unterstützende Finanzierung durch die Europäische Investitionsbank getragen.[1]Europäische Investitionsbank, "Wasserinfrastrukturprojekte," eib.org Die Einhaltung neuer Energieindexschwellenwerte des US-amerikanischen Energieministeriums, die 2025 in Kraft traten, beschleunigt den Austausch ineffizienter einstufiger Anlagen. Zusammen untermauern diese Dynamiken die größte je in diesem Segment beobachtete Erneuerung des installierten Bestands und begünstigen horizontale Konfigurationen, die Wartungsverfahren vereinfachen.

Ausbau von Meerwasserentsalzungsprojekten in wasserarmen Volkswirtschaften

Gebundenes Kapital von über 100 Milliarden USD im gesamten Golfkooperationsrat hat eine Welle von Aufträgen für Hochdruckpumpen mit mehreren Stufen ausgelöst, die bei 60–80 bar betrieben werden können.[2]Öffentlicher Investitionsfonds, "Investitionen in Meerwasserentsalzung," pif.gov.sa Vorzeigeprojekte wie Yanbu 4 und Shuaibah 3 in Saudi-Arabien spezifizieren jeweils mehr als ein Dutzend 14-stufige Modelle aus Duplex-Stahl. Außerhalb des Golfs setzen Ägyptens Abu-Qir-Anlage und das Hassyan-Projekt der Vereinigten Arabischen Emirate auf Energierückgewinnungsgeräte, die den Pumpenenergiebedarf um ein Drittel senken. Das Materialmix verschiebt sich entsprechend, wobei Duplex- und Superduplex-Stähle den austenitischen Edelstahl 316L verdrängen, da die Grenzwerte für chloridinduzierte Korrosion steigen.

Zunahme von Tiefbohrölfeldprojekten mit Anforderungen an Hochdruckförderung

Saudi Aramcos Erweiterungen von Marjan und Berri, das Vostok-Oil-Megaprojekt in Sibirien und eine Erholung der Schiefergasfertigstellungen im Permian-Becken steigern die Lieferungen von Pumpen mit mehr als 10 Stufen, die über 4.000 psi ausgelegt sind.[3]Baker Hughes, "Abschrift des Ergebnisgesprächs Q4 2025," bakerhughes.com Erweiterte Ölförderverfahren wie Polymerflutung und CO₂-Injektion erfordern korrosionsbeständige Metallurgien, die nach API 610 11. Ausgabe zertifiziert sind, wodurch Anbieter wie ANDRITZ mit Duplex-Stahl-Angeboten Marktanteile gewinnen. Die vorgelagerten Kapitalausgaben für Systeme zur künstlichen Förderung erreichten 2026 115 Milliarden USD und befinden sich weiterhin auf einem Aufwärtstrend.

Hinwendung zu energieeffizienten Pumpendesigns, angetrieben durch ESG-Ziele

Regulatorischer Druck, veranschaulicht durch das Motormandat der europäischen Ökodesign-Richtlinie 2025, zwingt Endverbraucher dazu, drehzahlgeregelte Antriebe und Permanentmagnetmotoren einzusetzen. Sulzers Energieoptimierungsservice reduziert die Betriebsleistung um bis zu 25 % und amortisiert sich in weniger als 18 Monaten. Xylems mehrstufige e-Serie erreicht einen Zuleitungs-zu-Wasser-Wirkungsgrad von 89 %, und Firmeneinkäufer verknüpfen solche Aufrüstungen mit den Scope-3-Verpflichtungen ihrer Unternehmen. Energieeinsparungen führen zu niedrigeren Lebenszykluskosten und stützen den Markt für mehrstufige Kreiselpumpen auch dort, wo das Projektkapital begrenzt ist.

Analyse der Hemmfaktorenauswirkungen*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Rohstoffpreise erhöht die Investitionskosten für OEMs | -0.60% | Global, mit akutem Druck in den Fertigungszentren Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Wettbewerb durch kostengünstige regionale Hersteller | -0.50% | Asien-Pazifik und Naher Osten, mit Ausstrahlungseffekten auf Afrika | Mittelfristig (2–4 Jahre) |

| Langwierige Zertifizierungszyklen in der Kern- und Stromerzeugungsbranche | -0.30% | Nordamerika, Europa, China (Märkte mit Kernkrafterweiterung) | Langfristig (≥ 4 Jahre) |

| Zunehmende Akzeptanz alternativer Verdrängerpumpentechnologien | -0.40% | Global, konzentriert in der Chemie- und Lebensmittelverarbeitungsbranche | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Rohstoffpreise erhöht die Investitionskosten für OEMs

Nickel- und Chrompreissprünge im Jahr 2025 trieben die Inputkosten für Duplex-Stahl zweistellig in die Höhe und drückten die Bruttomargen bei Anbietern, die durch mehrjährige Kommunalverträge gebunden waren. Flowserve verzeichnete 2025 eine Margenkontraktion von 220 Basispunkten, da es Schwierigkeiten hatte, höhere Legierungszuschläge weiterzugeben. Währungsschwankungen verschärfen das Planungsrisiko, insbesondere für europäische OEMs, die asiatische Schmiedestücke in US-Dollar kaufen. Einige Hersteller sichern sich nun durch den Massenkauf von Edelstahlgussteilen und die Diversifizierung ihrer Lieferantenbasis ab, doch anhaltende Volatilität lastet weiterhin auf der kurzfristigen Rentabilität.

Zunehmender Wettbewerb durch kostengünstige regionale Hersteller

Chinesische und indische Hersteller haben durch eine Unterbietung etablierter Marken um 20–25 % bei Standard-Graugusseinheiten einen Marktanteil von 12 % in Südostasien gewonnen. Die Qualitätsunterschiede verringern sich; ISO 9906 Klasse 2B-Pumpen neuer Marktteilnehmer wiesen in einer 5-jährigen Feldstudie Ausfallraten auf, die innerhalb von 8 % ihrer europäischen Äquivalente lagen. Marktführer reagieren mit lokalen Montagewerken und erweiterten Garantieprogrammen, doch solche Maßnahmen schmälern die Premiumpreissetzung und setzen den durchschnittlichen Verkaufspreisen im Markt für mehrstufige Kreiselpumpen eine Obergrenze.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ – Vertikalpumpen gewinnen Boden in platzbeschränkten Installationen

Das vertikale Teilsegment soll mit einer CAGR von 5,45 % wachsen, einem Tempo, das den Gesamtmarkt für mehrstufige Kreiselpumpen um mehr als 100 Basispunkte übertrifft. Horizontale Modelle behalten einen Marktanteil von 61,0 % am Markt für mehrstufige Kreiselpumpen dank niedrigerer Installationskosten in der Wasseraufbereitung und industriellen Kühlung. Hochhausprojekte und Offshore-Plattformprojekte priorisieren jedoch kompakte Abmessungen und verlagern die Beschaffung hin zu vertikalen Stapelkonstruktionen mit integrierten Antrieben. Wilos Helix-EXCEL-Linie, eingeführt im Jahr 2025, spart 40 % Bodenfläche im Vergleich zu vergleichbaren horizontalen Modellen – ein entscheidender Vorteil in teuren städtischen Untergeschossen. Offshore-Bohrungen verstärken dieselbe Präferenz; modulare vertikale Baugruppen passen in 9-Zoll-Futterrohre und können bis zu 3.500 Meter tief abgesenkt werden, um Fluide im Marjan-Feld von Saudi Aramco zu fördern. Da Endverbraucher auf vorausschauende Wartung umstellen, bieten Vibrationssensoren, die an vertikalen Achsen montiert sind, sauberere Datenströme und unterstützen Analyseplattformen ohne kostspielige Nachrüstungen.

Horizontale Einheiten werden weiterhin in Kühlkreisläufen der Stromerzeugung dominieren, wo Inline-Layouts Turbinen-angetriebene Reservearrangements vereinfachen. Viele öffentliche Versorgungsunternehmen unterhalten vorhandene Ersatzteilbestände für Horizontalpumpen, was die Umstellungsrate bremst. Dennoch wird die stetige Verbreitung hochdichter Gewerbegebäude in Asien und dem Nahen Osten sicherstellen, dass vertikale Lösungen schrittweise den Anteil horizontaler Pumpen verdrängen, insbesondere dort, wo Bauvorschriften die Maschinenwärmeflächen begrenzen. Anbieter, die schlüsselfertige vertikale Einheiten mit IE4-Motoren und cloud-fähigen Steuerungen liefern, sind gut positioniert, um den breiteren Markt für mehrstufige Kreiselpumpen zu übertreffen.

Nach Stufe – Ultrahochdruckprojekte steigern die Nachfrage nach Einheiten mit mehr als 10 Stufen

Einheiten mit 2–5 Laufrädern repräsentierten im Jahr 2025 45,2 % der Marktgröße für mehrstufige Kreiselpumpen, doch Maschinen mit mehr als 10 Stufen werden bis 2031 mit einer CAGR von 5,21 % wachsen, da Meerwasserentsalzung, CO₂-Abscheidung und Tiefenreservoir-Ölförderung zunehmen. Saudi-Arabiens Anlage Yanbu 4 setzt 14-stufige Pumpen ein, die mit 75 bar ausgelegt sind, um dem osmotischen Druck von Meerwasser mit 45.000 ppm entgegenzuwirken – ein Beispiel dafür, wie Stufenzahlen mit Salzgehalt und Förderhöhe steigen. Ähnlich komprimiert das norwegische Kohlenstoffabscheidungssystem Northern Lights verflüssigtes CO₂ auf 150 bar mithilfe von 16-stufigen Verdichtern, eine Vorlage für künftige CO₂-Speicherungsstandorte.

Mittlere 6–10-stufige Pumpen bleiben Arbeitspferde in der Kesselspeisewasser- und Chemieprozesstechnik, wo ausgewogene Kapital- und Betriebskosten wichtiger sind als der Spitzenförderdruck. Doch jedes zusätzliche Laufrad erhöht die mechanische Komplexität, weshalb OEMs keramikbeschichtete Verschleißringe und Axialschubausgleichsdesigns einsetzen, um die mittlere Zeit zwischen Überholungen aufrechtzuerhalten. Digitale Zwillinge, die während der Computational-Fluid-Dynamics-Simulationen erstellt wurden, sagen nun interne Rezirkulationsmuster voraus und ermöglichen es OEMs, die Stufenzahlen vor dem Guss von Rohlingen zu optimieren – ein aufkommender Effizienzgewinnhebel im Markt für mehrstufige Kreiselpumpen.

Nach Material – Duplexstähle gewinnen Marktanteile in Offshore- und Meerwasserentsalzungsanwendungen

Grauguss dominiert weiterhin nach Stückzahl mit einem Anteil von 48,3 % im Jahr 2025 dank einer Kostenbasis von etwa 1.200 USD pro Tonne. Im Gegensatz dazu gewinnen Duplex- und Superduplex-Stähle, die 4.500–6.000 USD pro Tonne kosten, mit einer CAGR von 5,89 % überall dort, wo chloridreiche Sole oder schwefelwasserstoffhaltige Kohlenwasserstoffe die Korrosion beschleunigen. Betreiber im Nahen Osten verweisen auf Lebenszyklen von 25 Jahren für nach NORSOK M-001 zertifizierte Duplex-Stahl-Pumpen – ein entscheidendes wirtschaftliches Argument für Offshore-Plattformen, bei denen Pumpausfälle Tagesraten von einer Million Dollar verursachen können.

Edelstahl 316L bleibt in der Lebensmittel-, Getränke- und Pharmaindustrie relevant, die 3-A- und ASME-BPE-2024-Hygienekriterien erfüllen müssen. Hier sind elektropolierte Innenteile und eine Oberflächenrauheit unter 0,8 µm vorgeschrieben, und Anbieter punkten mit Dokumentationspaketen, die für Validierungsaudits geeignet sind. Titan bleibt eine Nischenlösung in Kondensatoren von Küstenkraftwerken, und Nickellegierungen kommen bei der Handhabung von Säuren zum Einsatz, doch beide liegen bei der Kosteneffizienz hinter Duplexstählen zurück. Im Jahr 2025 veröffentlichte Lebenszyklusstudien bestätigen, dass Duplex-Einheiten bei hochsalzhaltigem Einsatz 40 % niedrigere Gesamtbetriebskosten als 316L liefern – ein Beweis, der wahrscheinlich die weitere Materialumstellung im Markt für mehrstufige Kreiselpumpen beschleunigen wird.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtserwerb verfügbar

Nach Endverbraucherbranche – Meerwasserentsalzung gibt das Wachstumstempo vor

Die kommunale Trinkwasser- und Abwasseraufbereitung trug 2025 mit 32,4 % zum Umsatz bei, gestützt durch Finanzierungslinien in den Vereinigten Staaten und Europa, die den Austausch veralteter Anlagen priorisieren. Die Meerwasserentsalzung verzeichnet jedoch das schnellste Wachstum, das bis 2031 mit einer CAGR von 4,99 % projiziert wird. Die Golf-Pipeline allein umfasst Projekte im Wert von 100 Milliarden USD in verschiedenen Ausführungsstadien, von denen jedes Dutzende von Hochdruckpumpen mit einem Betriebsdruck von über 60 bar spezifiziert. Außerhalb des Nahen Ostens reihen sich Ägypten, Irak und Australien mit Großprojekten ein, die dieses Investitionsmuster replizieren.

Öl und Gas bleibt strukturell bedeutsam, angekurbelt durch ein jährliches Wachstum von 14 % bei den Lieferungen elektrischer Tauchmotorpumpen im Jahr 2025. Die chemische und pharmazeutische Verarbeitung bevorzugt hygienische Edelstahlkonstruktionen, während die Lebensmittel- und Getränkeindustrie Designs belohnt, die eine Reinigung-an-Ort-und-Stelle ermöglichen und die Desinfektionsausfallzeiten deutlich reduzieren. Die Verlagerung der Stromerzeugung hin zu flexibler Turbinenlastregelung, bedingt durch die Integration erneuerbarer Energien, katalysiert Bestellungen für drehzahlgeregelte mehrstufige Speisepumpen. Unternehmen aus der Metall- und Bergbaubranche schätzen abriebfeste Weißeisen-Innenbauteile und setzen Pumpen ein, die die Betriebszeit in Bergeaufschlämmungs- und Entwässerungsschleifen verlängern. Insgesamt diversifizieren diese Muster die Umsatzströme und mildern die Zyklizität im Markt für mehrstufige Kreiselpumpen.

Geografische Analyse

Asien-Pazifik machte 2025 36,7 % des globalen Umsatzes aus, gestützt durch Chinas ländliches Wasserprogramm in Höhe von 5,4 Billionen CNY (740 Milliarden USD) und Indiens Jal-Jeevan-Mission, die bis Dezember 2025 148 Millionen Haushalte an Wasserversorgungsnetze anschloss. Staatliche Subventionen im Rahmen von Indiens PM-KUSUM-Programm finanzierten 180.000 solar betriebene Landwirtschaftspumpen und beleuchten eine beachtliche netzunabhängige Nische. Japans Bundesministerium für Gesundheit, Arbeit und Soziales reservierte 1,2 Billionen JPY (8,1 Milliarden USD) für den Ersatz veralteter Hauptleitungen, was bis 2028 eine erhöhte Nachfrage nach kleinen und mittelgroßen Einheiten impliziert. Südostasiatische Bewässerungsprojekte in Vietnam und Indonesien runden die kurzfristige Pipeline der Region ab. Lokale Hersteller genießen Kostenvorteile, doch globale Marken behalten ihren Anteil bei hochwertigen Bauten, die Drittanbieter-Zertifizierungen erfordern.

Für den Nahen Osten wird die schnellste CAGR von 5,62 % über 2026–2031 prognostiziert, da Meerwasserentsalzung und Kernkraftbau die Beschaffung von Hochdruckpumpen antreiben. Saudi-Arabiens Anlagen Yanbu 4 und Shuaibah 3, Katars Anlage Facility E und das Hassyan-Projekt der Vereinigten Arabischen Emirate stehen an der Spitze eines dichten Auftragsbuches für mehrstufige Duplex-Stahl-Einheiten. Der Bau des türkischen Kernkraftwerks Akkuyu ergänzt die regionale Nachfrage um weitere 96 Primär- und Sekundärkühlpumpen. Finanzierungen durch Staatsfonds und Entwicklungsbanken mildern die Rohstoffpreisvolatilität und sorgen für eine stetige Ausschreibungsfrequenz.

Nordamerika und Europa zusammen machten 2025 38 % des Umsatzes aus, wobei der Absatz durch lebenszyklusbedingte Ersatzbeschaffungen vorangetrieben wurde, die durch neue Energieeffizienznormen vorgeschrieben sind. Die ab Januar 2025 geltenden Vorschriften des US-amerikanischen Energieministeriums und die ab 2027 geltenden IE4-Motorvorschriften Europas treiben die Einführung drehzahlgeregelter Mehrstufenanlagen voran. Lateinamerikas Expansion konzentriert sich auf Brasilien und Argentinien, wo Bewässerung und Bergbau dominieren, während Afrikas Aussichten durch Südafrikas Lesotho-Hochland-Wasserprojekt Phase II und Kenias Solarpumpen-Bewässerungsprogramm geprägt werden. Trotz unterschiedlicher Ausgangspositionen konvergieren alle Regionen auf eine gemeinsame Anforderung nach höherer Effizienz und geringeren ungeplanten Ausfallzeiten – Merkmale moderner Angebote im Markt für mehrstufige Kreiselpumpen.

Wettbewerbslandschaft

Der Markt für mehrstufige Kreiselpumpen weist eine moderate Konzentration auf. Die fünf führenden Marken kontrollieren schätzungsweise 35 % des Umsatzes und lassen erheblichen Spielraum für regionale Herausforderer. Globale Marktführer stärken ihre Widerstandsfähigkeit durch die Verlagerung hin zu servicebasierten Geschäftsmodellen mit wiederkehrenden Einnahmen. Grundfos Machine Health, 2025 eingeführt, bündelt Vibrationsanalysen und Edge-Gateways auf Abonnementbasis und erzielt bei frühen Anwendern eine Reduzierung der Ausfallzeiten um 30 %. Sulzers Energieoptimierungsservice und Xylems Cloud-Zusammenarbeit mit Amazon Web Services wandeln gleichermaßen einmalige Hardwareverkäufe in annuitätsähnliche Zahlungsströme um.

Lokalisierung bleibt eine zweite Säule. Grundfos' 60-Millionen-USD-Werk in Coimbatore nutzt inländische Guss- und Motorenteile, um die Lieferkosten um 15 % zu senken. Flowserve eröffnete ein Pumpenüberholungszentrum in Saudi-Arabiens Industriezone Jubail und positioniert sich für Nachrüstungen in der Stickstoff-, Wasserstoff- und Meerwasserentsalzungsbranche. Fusionen und Übernahmen stärken die Aftermarket-Reichweite; Sulzers Akquisition in Dänemark fügte 120 Techniker und eine nordeuropäische Flotte von Servicefahrzeugen hinzu.

Störungen sind am unteren Ende der Preiskurve sichtbar. Leo Group und Shimge drängen Grauguss-Mehrstufeneinheiten in Südostasien mit Rabatten von über 20 % auf den Markt. Kirloskar Brothers und Shakti Pumps zielen mit solar betriebenen Lösungen auf Afrika ab, die schwache Stromnetze umgehen und Nischen erschließen, die für westliche Marktführer wirtschaftlich nicht erreichbar sind. Die technologische Differenzierung verringert sich, da chinesische Unternehmen Laufrad- und Verschleißringpatente anmelden und sich nach ISO 9906 Klasse 2B-Toleranzen zertifizieren lassen. Als Reaktion darauf betonen Marktführer kerntechnisch qualifizierte und API-610-konforme Linien, bei denen Zertifizierungshürden weiterhin hoch sind, und sichern so ihre Preisprämien in sicherheitskritischen Anwendungen.

Marktführer in der Branche der mehrstufigen Kreiselpumpen

Kirloskar Brothers Limited

Baker Hughes Company

Circor International Inc.

Ebara Corporation

The Weir Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2025: Grundfos startete die Serienproduktion in seinem 60 Millionen USD teuren Werk in Coimbatore, Indien, und erhöhte die Jahreskapazität auf 500.000 mehrstufige Pumpen.

- September 2025: Weir Group erhielt einen Auftrag über 95 Millionen USD für 80 Polymerflutungspumpen für Chinas Daqing-Feld, mit Lieferungen bis Mitte 2027.

- September 2025: Katars Meerwasserentsalzungsanlage Facility E nahm den Betrieb mit 48 Hochdruckpumpen von Sulzer auf, die für 75 bar ausgelegt sind.

- August 2025: Shakti Pumps sicherte sich einen Vertrag im Wert von 45 Millionen USD zur Lieferung von 12.000 solar betriebenen mehrstufigen Einheiten für Kenias Bewässerungsprojekt am Tana River.

Umfang des globalen Marktberichts für mehrstufige Kreiselpumpen

Der Markt ist definiert durch die Umsätze, die durch den Verkauf von mehrstufigen Kreiselpumpen erzielt werden, die von Marktanbietern angeboten und weltweit von Endverbraucherbranchen eingesetzt werden.

Der Markt für mehrstufige Kreiselpumpen wird nach Typ (Horizontalpumpen und Vertikalpumpen), nach Endverbraucherbranche (Öl & Gas, Chemie, Lebensmittel & Getränke, Wasser & Abwasser, Pharmazie, Stromerzeugung, Metall & Bergbau, sonstige Endverbraucherbranchen) und nach Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten und Afrika) segmentiert. Der Bericht bietet Marktprognosen und Marktgröße in Werten (USD) für alle oben genannten Segmente.

Der Marktbericht für mehrstufige Kreiselpumpen wird nach Typ (Horizontalpumpen, Vertikalpumpen), Stufe (2–5 Stufen, 6–10 Stufen, mehr als 10 Stufen), Material (Grauguss, Edelstahl, Duplex- und Superduplex-Stahl, sonstige Materialien), Endverbraucherbranche (Öl und Gas, Chemie, Lebensmittel und Getränke, Wasser und Abwasser, Stromerzeugung, Pharmazie, Metalle und Bergbau, sonstige Endverbraucherbranchen) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten, Afrika) segmentiert. Die Marktprognosen werden in Werten (USD) bereitgestellt, basierend auf Verfügbarkeit.

| Horizontalpumpen |

| Vertikalpumpen |

| 2–5 Stufen |

| 6–10 Stufen |

| Mehr als 10 Stufen |

| Grauguss |

| Edelstahl |

| Duplex- und Superduplex-Stahl |

| Sonstige Materialien |

| Öl und Gas |

| Chemie |

| Lebensmittel und Getränke |

| Wasser und Abwasser |

| Stromerzeugung |

| Pharmazie |

| Metalle und Bergbau |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Übriges Afrika |

| Nach Typ | Horizontalpumpen | |

| Vertikalpumpen | ||

| Nach Stufe | 2–5 Stufen | |

| 6–10 Stufen | ||

| Mehr als 10 Stufen | ||

| Nach Material | Grauguss | |

| Edelstahl | ||

| Duplex- und Superduplex-Stahl | ||

| Sonstige Materialien | ||

| Nach Endverbraucherbranche | Öl und Gas | |

| Chemie | ||

| Lebensmittel und Getränke | ||

| Wasser und Abwasser | ||

| Stromerzeugung | ||

| Pharmazie | ||

| Metalle und Bergbau | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für mehrstufige Kreiselpumpen?

Der Markt hatte 2026 einen Wert von 7,56 Milliarden USD und soll bis 2031 9,38 Milliarden USD erreichen.

Welcher Pumpentyp dominiert den globalen Absatz?

Horizontale mehrstufige Pumpen führten 2025 mit einem Anteil von 61,0 % aufgrund der einfachen Wartung und niedrigeren Installationskosten.

Welche Region wächst am schnellsten?

Der Nahe Osten wird die schnellste CAGR von 5,62 % aufgrund großer Meerwasserentsalzungs- und Kernkraftprojekte verzeichnen.

Welches Materialsegment gewinnt am stärksten an Dynamik?

Duplex- und Superduplex-Stähle expandieren mit einer CAGR von 5,89 %, da Offshore- und Meerwasserentsalzungsbetreiber der Korrosionsbeständigkeit Priorität einräumen.

Wie verbessern Hersteller die Pumpenleistung?

Führende OEMs integrieren IIoT-Sensoren und vorausschauende Analysen und reduzieren ungeplante Ausfallzeiten in Pilotprojekten um bis zu 30 %.

Was treibt den Übergang zu energieeffizienten Pumpen an?

Strengere Vorschriften des US-amerikanischen Energieministeriums und der europäischen Ökodesign-Richtlinie sowie unternehmensbezogene ESG-Ziele fördern die Einführung hocheffizienter drehzahlgeregelter Systeme.

Seite zuletzt aktualisiert am: