Autosampler-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.62 Milliarden US-Dollar |

| Marktgröße (2031) | 2.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.72% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Autosampler-Marktanalyse von Mordor Intelligence

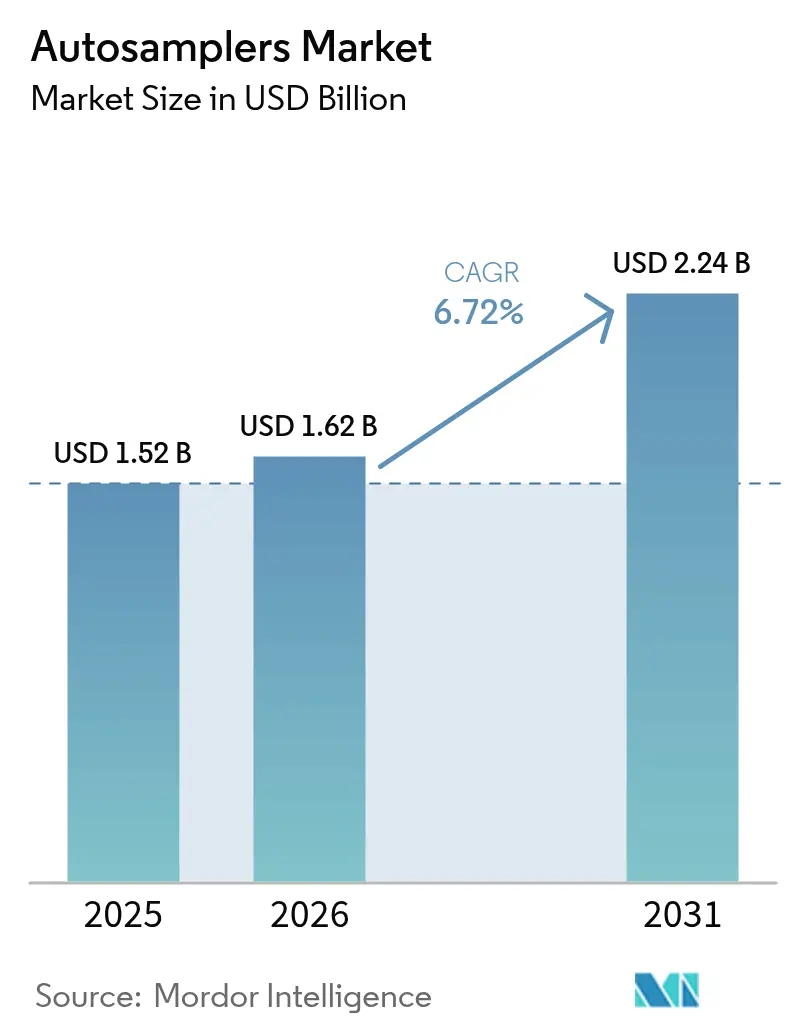

Die Autosampler-Marktgröße soll von 1,52 Milliarden USD im Jahr 2025 auf 1,62 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,72 % über den Zeitraum 2026–2031 einen Wert von 2,24 Milliarden USD erreichen.

Eine starke Ersatznachfrage aus pharmazeutischen Qualitätskontrolllaboren sowie wachsende Prüfvolumina im Bereich Umwelt- und Lebensmittelsicherheit sorgen für stabile Geräteumsätze. Regulierungsbehörden wie die FDA verlangen nun eine detaillierte Validierung analytischer Methoden, was Labore dazu veranlasst, automatisierte Probeninjektionsplattformen einzuführen, die Bedienervariabilität eliminieren und die Datenintegrität schützen. Anbieter profitieren zudem von kontinuierlichen Upgrades hin zu KI-fähigen Autosamplern, die den Wartungsbedarf vorhersagen und ungeplante Ausfallzeiten reduzieren. Die verstärkte Kontrolle von PFAS-Verbindungen in Wasserversorgungen, Pestizidrückständen in Erzeugnissen und Verunreinigungen in neuen chemischen Substanzen erweitert die Anwendungsbasis zusätzlich und treibt den Autosampler-Markt in Richtung höheren Durchsatzes und verbesserter Empfindlichkeit. Laufende Kapitalinvestitionen in Fertigungsstandorte im asiatisch-pazifischen Raum positionieren Entwicklungsländer als entscheidende künftige Volumentreiber für Hochkapazitätssysteme.

Wichtigste Erkenntnisse des Berichts

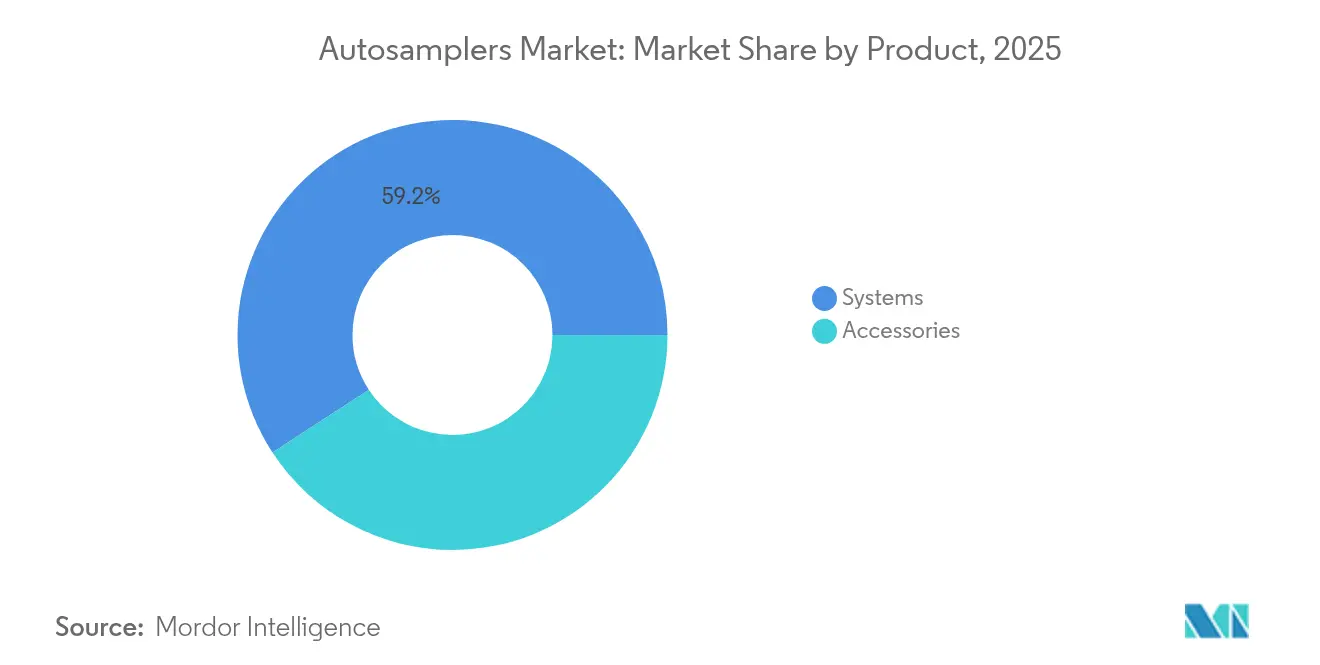

- Nach Produktkategorie hielten Systeme im Jahr 2025 einen Autosampler-Marktanteil von 59,21 %; Headspace- und SPME-Autosampler werden bis 2031 voraussichtlich mit einer CAGR von 10,12 % wachsen.

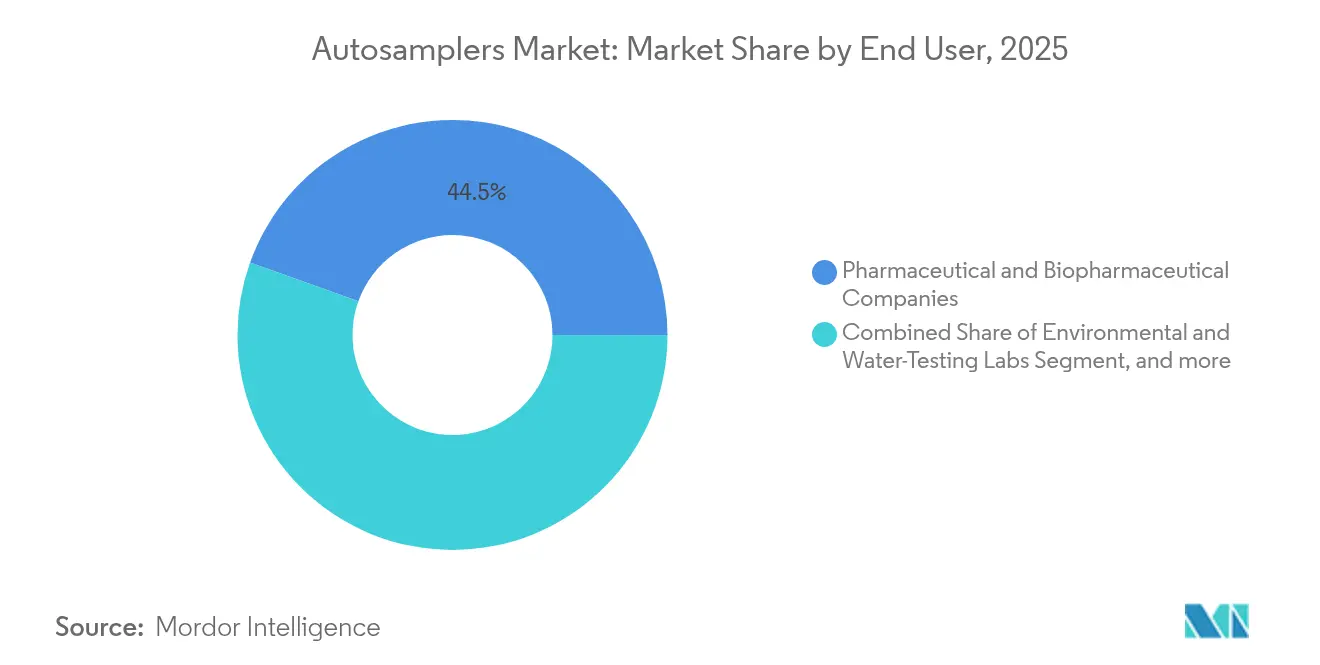

- Nach Endnutzer entfielen 44,53 % der Autosampler-Marktgröße im Jahr 2025 auf pharmazeutische und biopharmazeutische Unternehmen, während akademische und Auftragsforschungslabore zwischen 2026 und 2031 mit einer CAGR von 11,05 % wachsen werden.

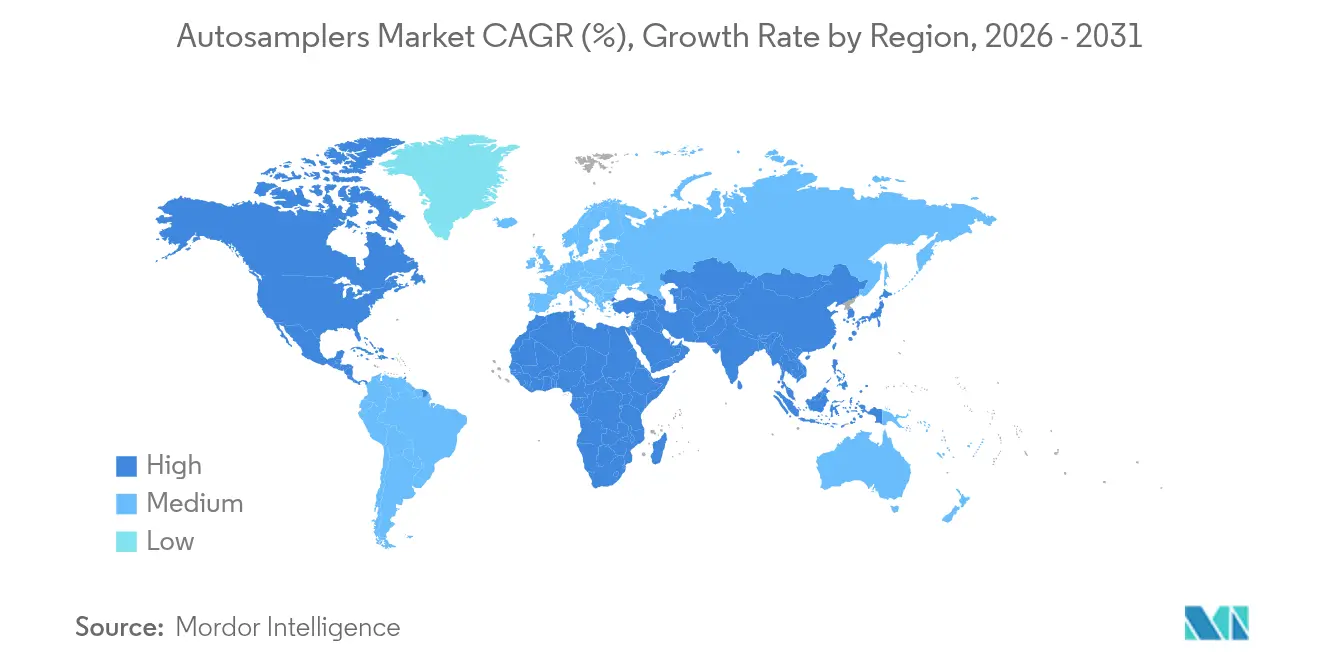

- Nach Geografie entfielen 36,92 % der Autosampler-Marktgröße im Jahr 2025 auf Nordamerika; der asiatisch-pazifische Raum verzeichnet mit 11,6 % bis 2031 die schnellste regionale CAGR.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Autosampler-Markttrends und -erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachsende Bedeutung der Chromatographie in Arzneimittelzulassungsverfahren | +1.8% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Strengere globale Lebensmittelsicherheits- und Umweltvorschriften | +1.2% | EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Druck zur Laborautomatisierung für höheren analytischen Durchsatz | +1.5% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Ausweitung omikgetriebener klinischer Diagnostik | +0.9% | Nordamerika und EU mit Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| KI-gestützte Autosampler mit vorausschauender Wartung | +0.7% | Entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Grüne-Chemie- Mikrovolumen-Injektionsdesigns | +0.6% | EU, gefolgt von Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Bedeutung der Chromatographie in Arzneimittelzulassungsverfahren

Die FDA schreibt nun strengere Kontrollen der Robustheit analytischer Methoden vor, und diese Entwicklung zwingt Biopharma-Unternehmen dazu, die Probenhandhabung zu automatisieren, um den Anforderungen an die Datenintegrität zu entsprechen.[1]„Analytische Verfahren und Methodenvalidierung,” FDA, fda.gov Automatisierte Autosampler minimieren menschliche Fehler und gewährleisten so die Reproduzierbarkeit in globalen Fertigungsnetzwerken. Zentrale digitale Prüfpfade, die von integrierten Probenahmeplatformen erstellt werden, beschleunigen die Zusammenstellung von Dossiers für regulatorische Einreichungen. Komplexe biologische Moleküle erfordern mehrstufige Chromatographiesequenzen, die nur mit unbeaufsichtigtem Autosampler-Betrieb praktikabel sind. Biosimilar-Entwickler verfolgen identische Strategien, um die Vergleichbarkeit nachzuweisen, und weiten die Nachfrage auf neuartige und nachfolgende Therapeutika aus. Infolgedessen sichert sich der Autosampler-Markt stabile Volumina aus jedem spätstufigen Entwicklungsprogramm, das die Pipeline durchläuft.

Strengere globale Lebensmittelsicherheits- und Umweltvorschriften

Die EU-Strategie „Vom Hof auf den Tisch” und aktualisierte US-Trinkwasserstandards für PFAS setzen niedrigere Nachweisgrenzen fest, die herkömmliche manuelle Injektion nicht erfüllen kann.[2]„Hochempfindliche Wasserprüfung,” ELGA LabWater, elgalabwater.com Lebensmittel- und Umweltlabore integrieren daher Autosampler, die dichte Probenserien verarbeiten können und dabei geringe Verschleppung gewährleisten. Auftragsanalytik-Organisationen rüsten Plattformen auf, um regulatorische Ausschreibungen zu gewinnen, was alle drei bis fünf Jahre Ersatzkäufe antreibt. Geräteanbieter integrieren flexible Gestelle, die verschiedene Behältertypen aufnehmen, sodass eine einzige Einheit sowohl Umwelt- als auch Lebensmittelmatrizen abdeckt, was die Auslastung verbessert. Multinationale Einzelhändler, die nun Lieferantenverifizierungsregeln unterliegen, verlangen zertifizierte Laborpartner, was die Investitionszyklen verstärkt. Diese miteinander verflochtenen Anforderungen sorgen für inkrementelles Wachstum im Autosampler-Markt in den Bereichen Landwirtschaft, Wasser und Verpackung.

Druck zur Laborautomatisierung für höheren analytischen Durchsatz

Globaler Zeitdruck in der Lieferkette wandelt den Rund-um-die-Uhr-Laborbetrieb von einer Wunschvorstellung in eine Notwendigkeit. Moderne Autosampler reduzieren manuelle Injektionsschritte um bis zu 60 % und sind direkt mit LIMS verknüpft, was die Rückverfolgbarkeit bei Nachtläufen gewährleistet. Auftragsforschungsorganisationen und Lohnhersteller berichten von Steigerungen der Anlagenauslastung um 25 % nach der Installation von Roboter-Samplern, was den Umsatz steigert, ohne den Personalbestand zu erhöhen. Anbieter liefern nun selbstkalibrierende Nadelanordnungen, die sich nach jedem Batch zurücksetzen und Techniker nur bei Abweichungen benachrichtigen. Systemplanungssoftware priorisiert dringende regulatorische Proben gegenüber routinemäßiger Qualitätskontrolle und optimiert so die Wartezeiten. Diese greifbaren Produktivitätsvorteile unterstützen kontinuierliche Upgrades, die den Autosampler-Markt in jedem hochvolumigen analytischen Labor stärken.

Ausweitung omikgetriebener klinischer Diagnostik

Proteomik- und Metabolomik-Workflows hängen von einer Präzision im Nanogramm-Bereich ab, die manuelle Injektion nicht konsistent liefern kann. Klinische Forschungsgruppen integrieren daher Autosampler mit Ultrahochdruckflüssigchromatographie-Massenspektrometrie-Systemen und gewinnen sowohl Durchsatz als auch Rückverfolgbarkeit.[3]Waters Corporation, „UHPLC-MS-Anwendungen in der klinischen Forschung,” waters.com Entwickler von Begleitdiagnostika führen identische Setups an Studienstandorten ein, um Biomarker-Messwerte zu standardisieren, was die multinationale Nachfrage steigert. Liquid-Biopsy-Tests erweitern die Probentypen auf Plasma, Speichel und Liquor cerebrospinalis, was vielseitige Injektionsformate erfordert. Mit Einwegkartuschen ausgestattete Autosampler vermeiden Kreuzkontaminationen in biogefährlichen Matrices – ein Merkmal, das nun in Beschaffungsausschreibungen spezifiziert wird. Krankenhäuser in Japan und Südkorea erproben solche Einheiten bereits, was auf eine breitere Akzeptanz im asiatisch-pazifischen Raum im Prognosezeitraum hindeutet. Diese klinischen Entwicklungen erschließen ein neues Segment, das den Autosampler-Markt über traditionelle Chemielabore hinaus erweitert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Mangel an chromatographieerfahrenen Bedienern | -0.8% | Asien-Pazifik und Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionskosten und Budgetbeschränkungen bei KMU-Laboren | -1.1% | Kostensensible Märkte | Mittelfristig (2–4 Jahre) |

| Strenge Validierungs- und Compliance-Zeitpläne | -0.6% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Fragmentiertes geistiges Eigentum und Patentstreitrisiken | -0.4% | Entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an chromatographieerfahrenen Bedienern

Viele erfahrene Analysten gehen schneller in den Ruhestand, als Universitäten Nachfolger ausbilden können, was Labore dazu zwingt, sich auf weniger Spezialisten zu verlassen. Die Qualifikationslücke erschwert Methodenentwicklungsprojekte, die auch nach der Automatisierung noch fachkundige Aufsicht erfordern. Kleine Labore verschieben Autosampler-Käufe häufig, weil sie keine lokale Unterstützung bei der Fehlersuche garantieren können. Geräteanbieter bündeln nun Ferndiagnose und zertifizierte Schulungen, um dem Fachkräftemangel entgegenzuwirken, doch die Einarbeitung verzögert die Nutzung noch immer um mehrere Monate. Länder im asiatisch-pazifischen Raum spüren den Mangel am stärksten, da die rasche Laborexpansion die Ausbildungskapazitäten übersteigt. Dieses Ungleichgewicht bei der Belegschaft dämpft einen Teil der latenten Nachfrage im Autosampler-Markt, bis sich die Bediener-Pipeline stabilisiert.

Hohe Investitionskosten und Budgetbeschränkungen bei KMU-Laboren

Fortschrittliche Autosampler-Plattformen werden zu Preisen zwischen 50.000 und 500.000 USD angeboten – ein Bereich, der die Investitionsbudgets akademischer und kleiner kommerzieller Labore belastet. Die Gesamtbetriebskosten steigen durch Serviceverträge, Verbrauchsmaterialien und Softwarelizenzen weiter an. Leasing reduziert die Anfangskosten, bindet Labore jedoch häufig an längere Laufzeiten, was die Lebenszykluskosten erhöht. Budgetbeschränkungen fördern den Erwerb gebrauchter Geräte, doch ältere Einheiten verfügen möglicherweise nicht über die von Regulierungsbehörden und Auftraggebern geforderten KI- oder Grüne-Chemie-Funktionen. Förderagenturen decken selten vollständige Hardware-Upgrades ab, was Forscher dazu zwingt, Fördermittel auf konkurrierende Prioritäten aufzuteilen. Diese finanziellen Realitäten dämpfen die kurzfristige Expansion des Autosampler-Marktes, insbesondere in Entwicklungsländern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Systeme dominieren durch Plattformintegration

Integrierte Autosampler-Systeme sicherten sich im Jahr 2025 einen Autosampler-Marktanteil von 59,21 %, da Labore schlüsselfertige Kombinationen bevorzugten, die mechanisch und elektronisch mit Chromatographieinstrumenten kompatibel sind. Flüssigchromatographie-Modelle führen die Volumenlieferungen an, da HPLC und UHPLC das Rückgrat der pharmazeutischen Freigabeprüfung bleiben. Gaschromatographie-Systeme behalten ihre Relevanz in der petrochemischen Forensik und der Umweltüberwachung flüchtiger organischer Verbindungen, während Dual-Mode-Designs beide Techniken in einem Gehäuse unterstützen. Kontinuierliche Firmware-Updates ermöglichen nun die Fernkalibrierung, die Wartungsanfragen um 20 % reduziert und die Betriebszeit für validierte Produktionslinien sicherstellt. Das ergänzende Zubehörsegment – Fläschchen, Spritzen, Temperaturkontrollblöcke – generiert wiederkehrende Umsätze, die Anbieter gegen Schwankungen im Gerätezyklus absichern. Grüne-Chemie-Varianten mit Mikrovolumen-Injektion reduzieren den Lösungsmittelverbrauch um 40 % – ein attraktiver Kennwert für nachhaltigkeitsorientierte Laborleiter. Im Prognosezeitraum expandieren Headspace- und SPME-Plattformen am schnellsten mit einer CAGR von 10,12 % bis 2031, angetrieben durch globale Vorschriften zu aromatischen Kohlenwasserstoff- und Organophosphatrückständen in Lebensmitteln und Böden. Diese Wachstumsdynamik erhält die Umsatzentwicklung und verbreitert den Autosampler-Markt.

Verbrauchsmaterialien und modulare Upgrades erhöhen auch die durchschnittlichen Verkaufspreise in installierten Basen. Hochkapazitätsgestelle, die 1.000 Mikrotiter-Fläschchen aufnehmen, unterstützen das Screening von Zellkultur-Metaboliten bei Biotechnologieunternehmen und ersetzen die manuelle Probenchargenverarbeitung. KI-gestützte Nadelzustandsdiagnosen sagen nun Dichtungsverschleiß voraus, lösen Just-in-Time-Bestellungen von Ersatzteilen aus und reduzieren unerwartete Ausfallzeiten. Anbieter verkaufen aktiv entionisierte Wasserfiltrationssysteme und In-line-Entgaser als Ergänzungsprodukte und positionieren sich als Einzellieferanten für gesamte analytische Arbeitszellen. Diese Bündelungsstrategie stärkt die Kundenbindung und steigert die Lebenszeitumsätze pro Instrument. Nachhaltige Innovation bei Kernsystemen und Zubehör unterstützt daher eine gesunde Autosampler-Marktgröße im kommenden Jahrzehnt.

Nach Endnutzer: Pharmazeutische Führungsposition steht vor akademischer Herausforderung

Pharmazeutische und biopharmazeutische Hersteller beherrschten im Jahr 2025 44,53 % der Autosampler-Marktgröße aufgrund strenger FDA- und EMA-Compliance-Vorschriften, die die Automatisierung in den gesamten Arzneimittelentwicklungslebenszyklus einbetten. Diese Unternehmen installieren Mehrplatten-Barcode-Lesegeräte und temperaturgesteuerte Karussells zur Unterstützung der Prüfung hygroskopischer Wirkstoffe. Chargenfreigabe-Zeitpläne in Anlagen mit kontinuierlicher Fertigung tolerieren keine Verzögerungen durch manuelle Injektion, was die Automatisierung weiter verankert. Industrie-4.0-Initiativen integrieren Autosampler mit Manufacturing-Execution-Systemen, sodass analytische Rückkopplungsschleifen Prozessparameter in Echtzeit anpassen. Gleichzeitig messen interne bioanalytische Gruppen Antikörperarzneimittel in Serum und benötigen dafür Niedervolumen-Hochpräzisions-Sampler mit Anti-Verschleppungs-Beschichtungen.

Akademische und Auftragsforschungslabore verzeichnen mit einer CAGR von 11,05 % bis 2031 das höchste Wachstum, da Förderagenturen translationale Projekte priorisieren, die pharmazeutische Analytik erfordern. Universitäten betreiben zunehmend gebührenpflichtige Kerneinrichtungen, die CRO-Workflows spiegeln, und kaufen daher fortschrittliche Autosampler, um externe Projekte anzuziehen. Flexible Finanzierungsvereinbarungen, einschließlich Pay-per-Analysis-Modellen, senken die Einstiegshürde für kleinere Institute. Umweltbehörden und Wasserprüflabore investieren ebenfalls stetig, da PFAS-Grenzwerte weltweit verschärft werden, was eine multisektorale Nutzung fördert, die den Autosampler-Markt vergrößert. Insgesamt gewährleisten diese Nutzersegmente eine breite Nachfragevielfalt, die Anbieter vor Zyklik in einer einzelnen Branche schützt.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Autosampler-Marktanteil von 36,92 %, bedingt durch umfangreiche pharmazeutische Pipelines, NIH-Forschungsförderungen und aktive EPA-Durchsetzung von Schadstoffvorschriften. US-Labore führen KI-gestützte Autosampler frühzeitig ein und begründen dies mit Produktivitätsgewinnen, die Premiumpreise rechtfertigen. Kanadische Biotech-Cluster in Toronto und Vancouver beschleunigen Käufe für genomische Medizinstudien, während mexikanische Nearshore-Werke analytische Methoden an US-Importvorschriften anpassen. Anbieter-Servicenetzwerke und taggleiche Lieferung von Verbrauchsmaterialien gewährleisten eine hohe Betriebszeit in der gesamten Region.

Der asiatisch-pazifische Raum verzeichnet mit 11,6 % CAGR bis 2031 das weltweit schnellste Wachstum, da China und Indien die Formulierungs- und Wirkstoffherstellung ausbauen, um globale Outsourcing-Verträge zu gewinnen. Staatliche Subventionen in Shenzhen und Hyderabad decken bis zu 30 % der Automatisierungsinvestitionskosten ab und katalysieren Mehrlinien-Deployments. Inländische Instrumentenhersteller kooperieren mit führenden Marken, um kostengünstige Varianten zu entwickeln und die Reichweite auf Umweltbehörden auf Kreisebene auszuweiten. Südkorea und Japan setzen auf klinische Diagnoseautomatisierung für Präzisionsmedizin-Initiativen und diversifizieren damit die regionale Nachfrage. Der kombinierte Schwung definiert den Autosampler-Markt als wahrhaft globale Arena neu, anstatt als traditionelle westliche Nische.

Europa verzeichnet ein stetiges Wachstum, das durch die REACH-Chemikalienverordnung und die Strategie „Vom Hof auf den Tisch” angetrieben wird, die eine strenge Überwachung von Pestizidrückständen vorschreibt. Deutsche Chemiekonzerne rüsten veraltete Qualitätskontrolllabore mit lösungsmittelsparenden Autosamplern aus, um Unternehmens-CO₂-Ziele zu erreichen. Das Vereinigte Königreich setzt die parallele Einhaltung der EU-Analyserichtlinien nach dem Brexit fort und wahrt so die Investitionskontinuität. Osteuropäische CRO-Cluster in Polen und der Tschechischen Republik nutzen Kostenvorteile, um Bioäquivalenzstudien zu gewinnen, was zusätzliche Gerätebestellungen antreibt. Der Nahe Osten und Afrika sowie Südamerika folgen mit schrittweiser Akzeptanz, die durch Finanzierungslücken und Fachkräftemangel eingeschränkt, aber durch expandierende petrochemische und Lebensmittelexportsektoren unterstützt wird. Insgesamt stärken geografische Trends gemeinsam die Entwicklung des Autosampler-Marktes hin zu diversifizierten regionalen Umsätzen.

Wettbewerbslandschaft

Der Autosampler-Markt weist eine moderate Konzentration auf, wobei Agilent Technologies, Thermo Fisher Scientific, Waters Corporation und Shimadzu Corporation eine dominante kombinierte Präsenz halten. Diese Unternehmen liefern vollständige Workflows, die Sampler, Chromatographen und Datensysteme unter konsolidierten Validierungspaketen bündeln, was die Beschaffung für regulierte Labore vereinfacht. Aktuelle Produktzyklen führen Dashboards für vorausschauende Wartung ein, die Benutzer vor Dichtungsausfällen warnen, was den wahrgenommenen Wert und die Wechselkosten erhöht. Strategische Allianzen mit KI-Softwareunternehmen beschleunigen proprietäre Planungsalgorithmen, die Zykluszeiten verkürzen.

Mittelständische Spezialisten wie CTC Analytics AG und GERSTEL GmbH besetzen Nischen in Headspace- bzw. thermischen Desorptionsanwendungen. Sie betonen modulare Nachrüstungen, die mit älteren Instrumenten kompatibel sind, und bieten Laboren schrittweise Automatisierungspfade. Patentanmeldungen zeigen verstärkte Aktivitäten bei Niedervolumen-Dosierung und Mikrofluidik-Ventiltechnologie, was auf künftige Differenzierung durch Lösungsmitteleffizienz und Probenintegrität hindeutet. Größere etablierte Unternehmen erwerben diese Innovationen häufig; PerkinElmers Kauf eines Umweltsampler-Start-ups im Jahr 2024 ist ein Beispiel für diese Taktik. Der Preiswettbewerb bleibt im Premiumsegment gedämpft, nimmt jedoch bei Einstiegsmodellen zu, wo chinesische Hersteller durch lokalen Support Marktanteile gewinnen.

Serviceverträge machen nun bis zu 35 % des Lebenszyklusumsatzes für führende Anbieter aus, was den Wandel von einmaligen Hardware-Margen hin zu wiederkehrenden Analytik-als-Dienstleistung-Modellen verdeutlicht. Ferndiagnoseportale reduzieren Vor-Ort-Besuche um 40 % und senken die Kosten für Anbieter und Kunden gleichermaßen. In aufstrebenden Regionen bündeln Distributoren Finanzierung mit Schulungen, überbrücken Qualifikationslücken und festigen gleichzeitig die Markentreue. Diese mehrstufige Strategie ermöglicht es etablierten Akteuren, ihren Marktanteil zu verteidigen und gleichzeitig inkrementelle Volumina zu erschließen, was eine nachhaltige Gesundheit des Autosampler-Marktes gewährleistet.

Marktführer im Autosampler-Bereich

Restek Corporation

Agilent Technologies, Inc.

Gilson Inc.

Bio-Rad Laboratories Inc.

PerkinElmer Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Hypha Labs, Inc. hat seine analytischen Kapazitäten durch die Anschaffung einer hochmodernen Hochleistungsflüssigchromatographie-Maschine (HPLC) erheblich gestärkt und damit die Präzisionsmessung in der Wissenschaft funktioneller Pilze vorangetrieben. Parallel dazu ging das Unternehmen eine strategische Partnerschaft mit Lucidity Systems ein und sicherte sich frühzeitigen Zugang zu deren neu eingeführtem Autosampler-Upgrade mit variablem Loop, was die Leistung und den Durchsatz seiner HPLC-Operationen weiter verbessert.

- Dezember 2024: Baxter International Inc. hat sein Portfolio an injizierbaren Arzneimitteln in den Vereinigten Staaten mit der Einführung von fünf neuen Produkten erweitert und damit die Gesamtzahl der injizierbaren Markteinführungen des Unternehmens im Jahr 2024 auf 10 erhöht, einschließlich der fünf bereits im April angekündigten. Dieser Meilenstein stärkt Baxters Führungsposition im Bereich Injektionslösungen, Anästhesie und Arzneimittelherstellung und verbessert gleichzeitig den Zugang zu wichtigen Medikamenten in Krankenhäusern und Pflegeeinrichtungen.

- Oktober 2024: Agilent Technologies gab die Markteinführung seines Autosampler der nächsten Generation Infinity III LC mit erweiterten KI-gestützten Funktionen zur vorausschauenden Wartung bekannt, was eine F&E-Investition von 15 Millionen USD darstellt und darauf abzielt, ungeplante Ausfallzeiten zu reduzieren und die Zuverlässigkeit analytischer Workflows zu verbessern.

- Oktober 2024: Shimadzu Corporation schloss eine strategische Partnerschaft mit einem führenden chinesischen Pharmahersteller zur Entwicklung maßgeschneiderter Autosampler-Lösungen für die Analyse der traditionellen chinesischen Medizin, was ein gemeinsames Entwicklungsprogramm im Wert von 12 Millionen USD darstellt.

Berichtsumfang des globalen Autosampler-Marktberichts

Gemäß dem Berichtsumfang ist ein Autosampler ein Gerät, das gesammelte Proben (zur spektroskopischen oder chromatographischen Analyse) automatisch in ein Laborinstrument lädt. Das Gerät entnimmt periodisch Proben aus einer bedeutenden Probenquelle, wie der Atmosphäre oder einem See. Der Autosampler-Markt ist segmentiert nach Produkt (Systeme und Zubehör), Endnutzer (Pharmazeutische und Biotechnologieunternehmen, Lebensmittel- und Getränkeindustrie, Umweltprüfindustrie und weitere) sowie Geografie (Nordamerika, Europa, Asien-Pazifik und Rest der Welt). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten globalen Regionen. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Systeme | Flüssigchromatographie-Autosampler |

| Gaschromatographie-Autosampler | |

| Headspace- und SPME-Autosampler | |

| Zubehör |

| Pharmazeutische und biopharmazeutische Unternehmen |

| Umwelt- und Wasserprüflabore |

| Akademische und Auftragsforschungslabore |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Systeme | Flüssigchromatographie-Autosampler |

| Gaschromatographie-Autosampler | ||

| Headspace- und SPME-Autosampler | ||

| Zubehör | ||

| Nach Endnutzer | Pharmazeutische und biopharmazeutische Unternehmen | |

| Umwelt- und Wasserprüflabore | ||

| Akademische und Auftragsforschungslabore | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Autosampler-Markt?

Die Autosampler-Marktgröße beträgt 1,62 Milliarden USD im Jahr 2026 und soll bis 2031 einen Wert von 2,24 Milliarden USD erreichen.

Welche Region hält den größten Anteil am Autosampler-Markt?

Nordamerika führt mit einem Anteil von 36,92 % im Jahr 2025 aufgrund seiner ausgereiften pharmazeutischen Infrastruktur und strengen regulatorischen Standards.

Welche Produktkategorie wächst am schnellsten?

Headspace- und SPME-Autosampler verzeichnen mit einer CAGR von 10,12 % bis 2031 das höchste Wachstum, angetrieben durch die Prüfung flüchtiger Verbindungen in Lebensmittel- und Umweltlaboren.

Wer sind die wichtigsten Akteure im Autosampler-Markt?

Agilent Technologies, Thermo Fisher Scientific, Waters Corporation und Shimadzu Corporation dominieren gemeinsam die globalen Umsätze, unterstützt durch breite Produktportfolios und Servicenetzwerke.

Welche Faktoren hemmen die Akzeptanz in kleineren Laboren?

Hohe Investitionskosten, laufende Wartungskosten und ein Mangel an ausgebildeten Chromatographie-Bedienern schränken die Akzeptanz bei kleinen und mittelgroßen Laboren ein.

Wie beeinflusst KI die Autosampler-Branche?

KI-gestützte vorausschauende Wartung und intelligente Planung reduzieren Ausfallzeiten und erhöhen den Durchsatz, was messbare Produktivitätsgewinne liefert, die Geräte-Upgrades fördern.

Seite zuletzt aktualisiert am: