Marktgröße und Marktanteil des indischen Automobil-Schiebedachmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

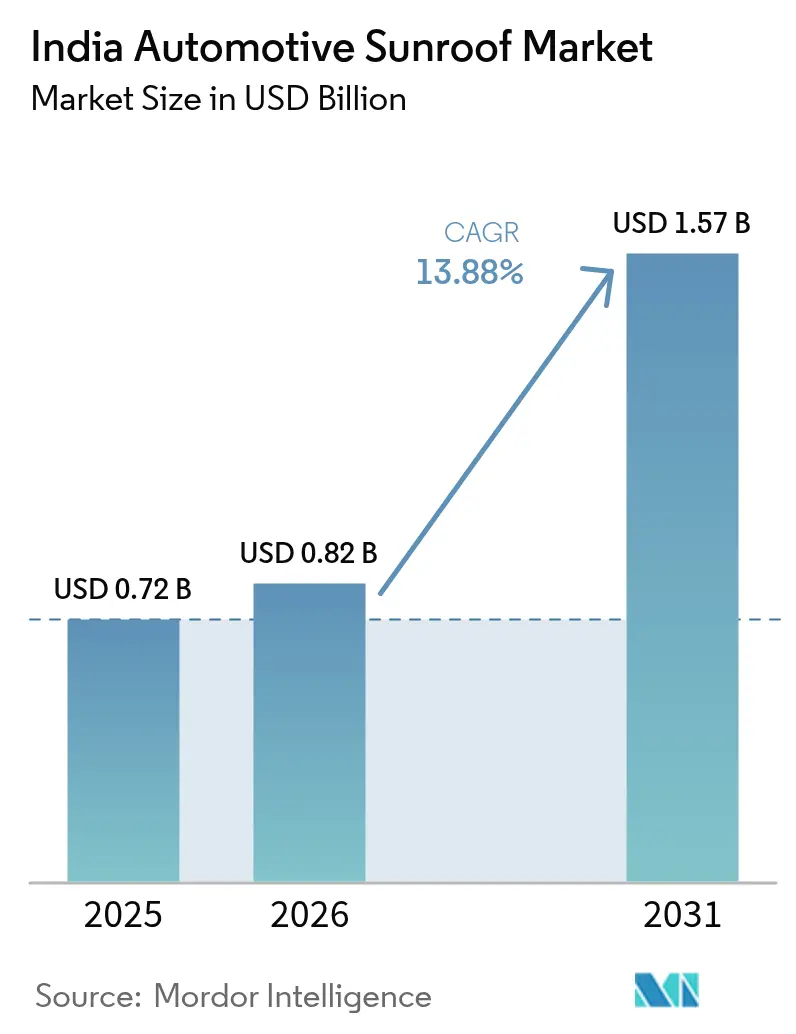

| Marktgröße im Basisjahr (2025) | 0.72 Milliarden US-Dollar |

| Marktgröße (2026) | 0.82 Milliarden US-Dollar |

| Marktgröße (2031) | 1.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.88% CAGR |

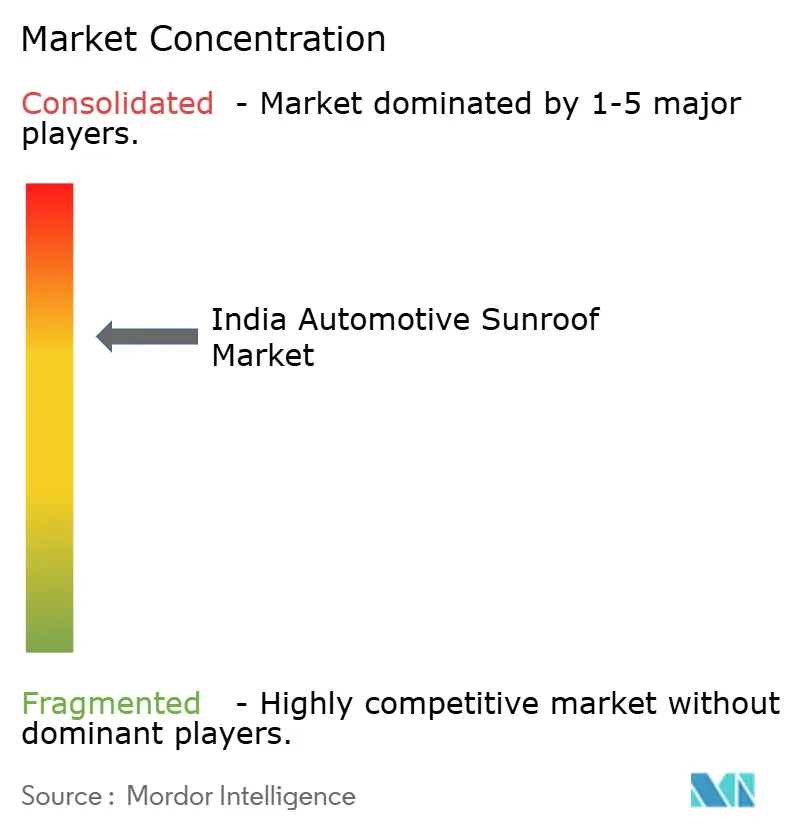

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Automobil-Schiebedachmarktes von Mordor Intelligence

Die Marktgröße des indischen Automobil-Schiebedachmarktes wurde im Jahr 2025 auf 0,72 Milliarden USD geschätzt und wird voraussichtlich von 0,82 Milliarden USD im Jahr 2026 auf 1,57 Milliarden USD bis 2031 wachsen, mit einer CAGR von 13,88 % während des Prognosezeitraums (2026–2031). Die steigende Verbrauchernachfrage nach Premium-Ausstattungsmerkmalen, die Einführung inländisch gefertigter Module im Rahmen des Produktionsgebundenen Anreizprogramms (PLI) sowie der wachsende SUV-Anteil beschleunigen sowohl das Volumen- als auch das Wertwachstum im indischen Automobil-Schiebedachmarkt. Die rasche Lokalisierung von Verglasungs- und Mechanismus-Unterkomponenten senkt die Stücklistenkosten und ermöglicht es Erstausrüstern, ab Werk montierte Schiebedächer in Fahrzeugsegmenten unter 1 Million INR anzubieten, während die Margen weiterhin geschützt werden. Gleichzeitig veranlasst der zunehmende CO₂-Konformitätsdruck die Hersteller, Photovoltaik-Glasoptionen in Betracht zu ziehen, was dem bis dato rein stilistischen Element eine Energiemanagement-Dimension verleiht. Schließlich verändert sich die Balance zwischen Erstausrüster- und Aftermarket-Kanälen: Obwohl die werksseitige Integration nach wie vor mehr als vier Fünftel der Stücklieferungen ausmacht, wächst der Nachrüstkanal auf Basis von Erlebnis-Tourismus-Flotten und urbaner Individualisierungskultur rasch.

Wesentliche Erkenntnisse des Berichts

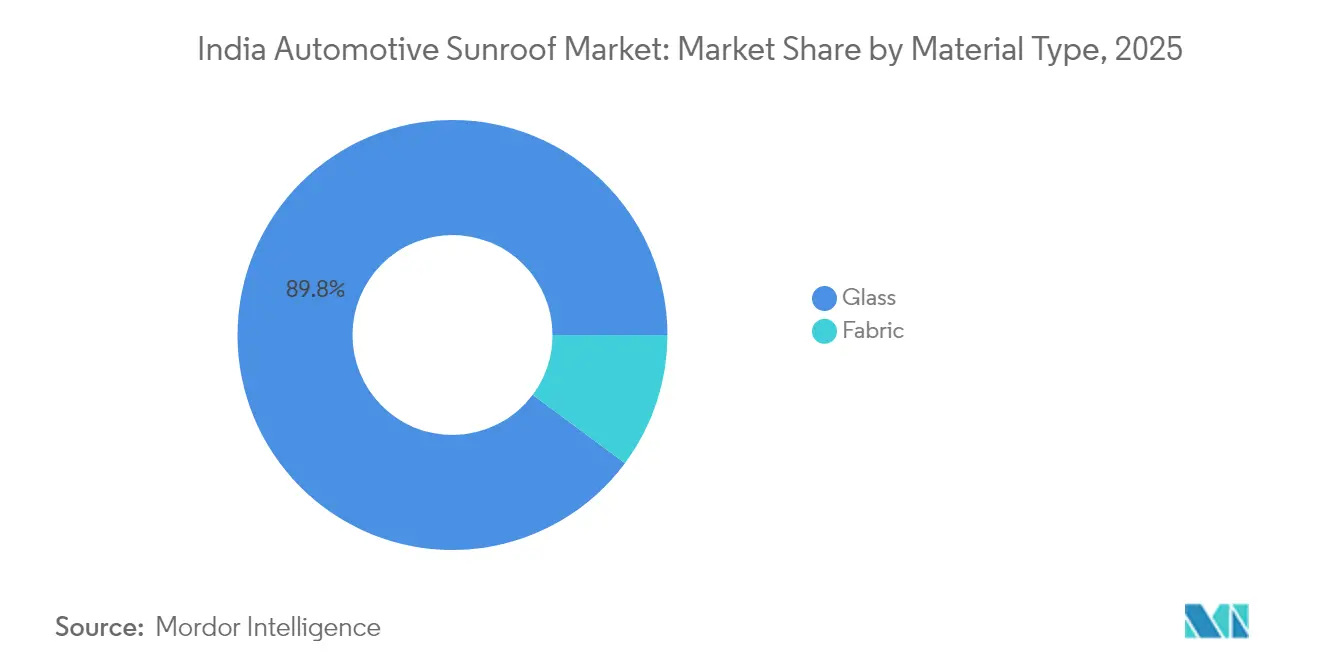

- Glas hatte im Jahr 2025 einen Marktanteil von 89,82 % am indischen Automobil-Schiebedachmarkt nach Materialtyp, während Stoff bis 2031 mit einer CAGR von 14,6 % wachsen soll.

- Nach Betriebstyp führten Panoramasysteme mit einem Marktanteil von 46,82 % am indischen Automobil-Schiebedachmarkt im Jahr 2025; solar-integrierte Dächer sind mit einer CAGR von 15,02 % bis 2031 für das stärkste Wachstum positioniert.

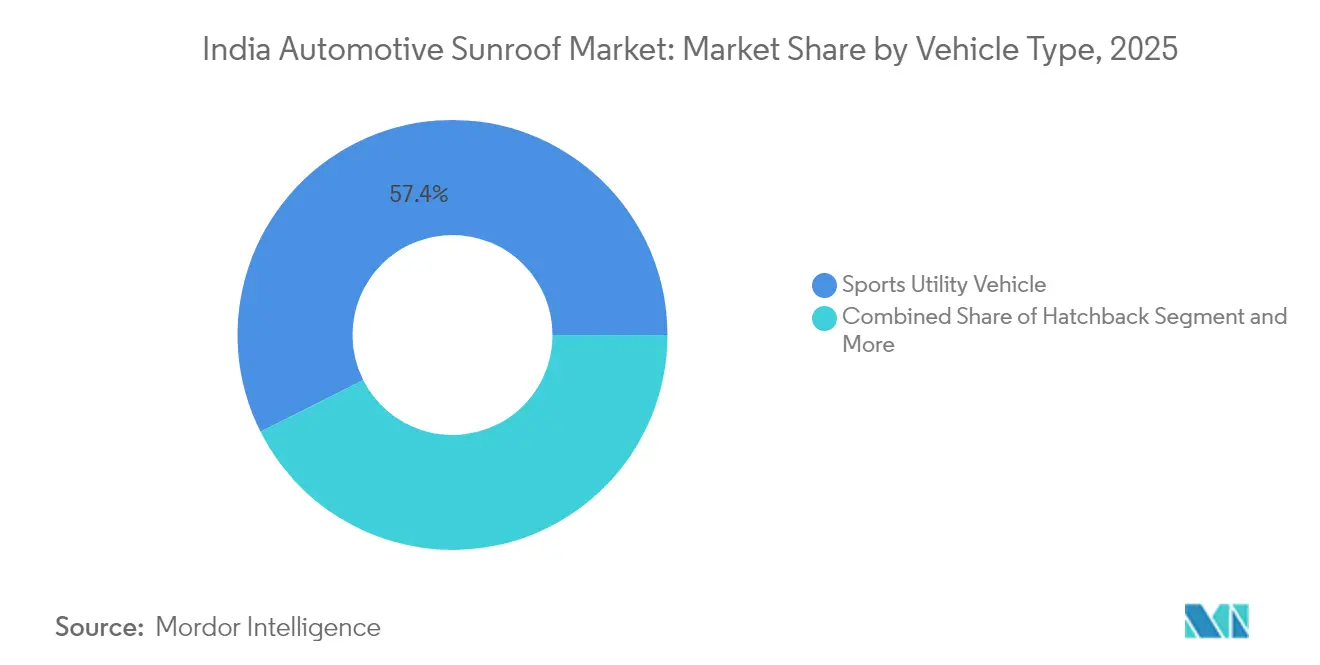

- Nach Fahrzeugtyp erzielten SUVs im Jahr 2025 einen Marktanteil von 57,43 % am indischen Automobil-Schiebedachmarkt, während MPVs und andere Karosserieformen mit einer CAGR von 14,55 % wachsen werden.

- Nach Vertriebskanal entfielen 81,63 % des Marktanteils am indischen Automobil-Schiebedachmarkt im Jahr 2025 auf Erstausrüster-Montagen; der Aftermarket-Nachrüstweg soll jährlich um 14,82 % wachsen.

- Nach Region dominierte Nordindien mit einem Anteil von 36,44 % am indischen Automobil-Schiebedachmarkt im Jahr 2025, während Ost- und Nordostindien mit einer CAGR von 15,55 % das höchste Wachstum im Prognosezeitraum verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Automobil-Schiebedachmarktes

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Adoption von Premium-Ausstattungsmerkmalen in Massenmarktfahrzeugen | +2.1% | National, mit frühen Gewinnen in Nordindien und Maharashtra | Mittelfristig (2–4 Jahre) |

| Solar-integrierte Dächer zur Erfüllung der CO₂-Normen | +1.9% | Nationale Konformität, frühe Adoption in Technologiezentren | Langfristig (≥ 4 Jahre) |

| Differenzierungswettbewerb der Erstausrüster über werksseitig montierte Schiebedächer | +1.8% | Nordindien, Fertigungszentren in Westindien | Kurzfristig (≤ 2 Jahre) |

| Erlebnistourismus fördert Nachrüstungen in Mietwagenflotten | +1.5% | Tourismuskorridore, Ballungszentren | Mittelfristig (2–4 Jahre) |

| Inländische Fertigung senkt Modulkosten | +1.2% | Cluster in Tamil Nadu, Maharashtra und Gujarat | Langfristig (≥ 4 Jahre) |

| Belüftete/Anti-Smog-Schiebedächer für städtische Wärme | +1.3% | Delhi NCR, Mumbai, Bangalore, Chennai | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Adoption von Premium-Ausstattungsmerkmalen in Massenmarktfahrzeugen

Die Durchdringung werksseitig montierter Schiebedächer hat bei etwa jedem vierten Neuwagenverkauf einen entscheidenden Wandel hin zu erlebnisorientierten Inhalten im indischen Automobil-Schiebedachmarkt unterstrichen. Mainstream-Marken statten nun mittlere Ausstattungsvarianten – und nicht mehr nur Top-Ausstattungen – aus, da Skaleneffekte aus der lokalen Beschaffung die Systemkosten seitdem um nahezu ein Drittel gesenkt haben. Volumenführer bündeln Schiebedächer konsequent mit Konnektivitäts- und Sicherheitspaketen, sodass Kunden für einen moderaten Aufpreis einen deutlichen Mehrwert im Lebensstil wahrnehmen. Jüngere urbane Käufer verbinden ein motorisiertes Schiebedach mit sozialem Status und Freizeit im Freien und erheben es von einer optionalen Ausstattung zu einem erwarteten Standard. Infolgedessen hat Ausstattungsparität den Preis als entscheidenden Faktor in den hart umkämpften B-Segment-Schrägheckmodellen und kompakten SUVs abgelöst.

Solar-integrierte Dächer zur Erfüllung der CO₂-Normen

Eingebettete Photovoltaikzellen bieten nun einen praktischen Ladeleistungsvorteil von 80–100 W, der die Reichweite von Elektrofahrzeugen verlängert oder die Hilfsbelüftung in im Leerlauf befindlichen Fahrzeugen mit Verbrennungsmotor versorgt. Frühe Anwender stellten die Technologie auf der Auto Expo 2025 vor und signalisierten einen Hochlaufpfad, sobald die Batteriepaketpreise die Schwelle von 80 USD je kWh unterschreiten. Zukunftsorientierte Erstausrüster betrachten Solar-Dächer als Konformitätsabsicherung gegenüber dem Bharat-Stufe-VII-Emissionsfahrplan, während technologieaffine Käufer die Umwelterzählung schätzen. Mit steigenden Modulwirkungsgraden über 20 % werden solar-ausgestattete Varianten von Halo-Produkten in Kernmodellreihen wandern und die Innovationsanforderungen für den gesamten indischen Automobil-Schiebedachmarkt erhöhen.

Differenzierungswettbewerb der Erstausrüster über werksseitig montierte Schiebedächer

Hersteller setzen Schiebedächer als strategisches Instrument in der Variantenplanung ein, um den Gewinn je Einheit zu steigern und dabei die Wettbewerbslücken bei den Listenpreisen rivalisierender Fahrzeuge zu schließen. Die Werksintegration gewährleistet Garantieschutz, strukturelle Integrität und optimierte Entwässerung – Vorteile, die der Nachrüsthandel nicht vollständig replizieren kann. Bei seit Mitte 2024 überarbeiteten Modellen dienen Panorama-Glasdächer gleichzeitig als visuelles Hauptelement in Marketingkampagnen und als greifbares Upselling-Instrument im Autohaus. Ein höherer wahrgenommener Wiederverkaufswert veranlasst Käufer zudem, sich für werksseitig ausgestattete Varianten zu entscheiden, was die Kundenbindung für den Erstausrüster-Kanal im indischen Automobil-Schiebedachmarkt stärkt.

Inländische Fertigung senkt Modulkosten

Das PLI-Programm mit einer Zuweisung von 25.938 Crore INR (3,1 Milliarden USD) für die automotive Wertschöpfung hat Kapazitätsaufbauten in den Bereichen Schiebedachrahmen-Stanzen, Verbundglaslamination und Mechatronik-Unterbaugruppen katalysiert [1]„PLI-Programmausschüttung für den Automobil- und Automobilzulieferersektor,”, Presseinformationsbüro, pib.gov.in. Neue Investitionen – wie das Werk von Webasto in Pune und das Gemeinschaftsunternehmen von Minda Corporation mit HSIN Chong – verkürzen Vorlaufzeiten und reduzieren Logistikkosten, was eine Systemkostensenkung von 7–10 % gegenüber vollständig importierten Bausätzen erzielt. Die Lokalisierung schützt Lieferanten zudem vor Wechselkursschwankungen und ermöglicht es den Erstausrüster-Partnern, stabile Preise zu erhalten. Langfristig werden diese Cluster Exportprogramme verankern, die die steigende Nachfrage in Südostasien und Afrika bedienen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Kostensensibles Einstiegssegment | -2.2% | Ländliche und halburbane Märkte | Langfristig (≥ 4 Jahre) |

| Blendung/UV-Belastung in tropischem Klima | -1.6% | Südliche und Küstenregionen | Mittelfristig (2–4 Jahre) |

| Wahrnehmung von Undichtigkeiten und hohem Wartungsaufwand | -1.4% | National, insbesondere Monsun-betroffene Regionen | Kurzfristig (≤ 2 Jahre) |

| Kopffreiheits- und Überschlagsicherheitsbedenken | -1.1% | Sicherheitsbewusste urbane Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kostensensibles Einstiegssegment

In Indien konzentriert sich ein großer Teil der Fahrzeugkäufer auf Erschwinglichkeit und orientiert seine Kaufentscheidungen an budgetfreundlichen Optionen. Für diese Verbraucher überwiegen wesentliche Faktoren wie Kraftstoffeffizienz und Sicherheit gegenüber Luxusausstattungen wie Schiebedächern, die häufig als nicht notwendig und finanziell belastend angesehen werden. Ohne eine signifikante Kostenreduzierung bei Schiebedachsystemen durch Zulieferer wird ihre Verbreitung in Einstiegsfahrzeugen voraussichtlich begrenzt bleiben und das Marktpotenzial in diesem Segment auf absehbare Zeit einschränken.

Wahrnehmung von Undichtigkeiten und hohem Wartungsaufwand

Indiens intensive Monsunperioden erregen Aufmerksamkeit, sobald Fahrzeughalter über Wassereintritte berichten, was Skepsis in sozialen Medien schürt, die Erstkäufer überproportional abschreckt. Obwohl Erstausrüster-Entwässerungskonzepte inzwischen breitere Kanäle und Doppellippendichtungen umfassen, wirken Erinnerungen an frühere Ausfälle nach. Schlecht ausgeführte Nachrüstungen verstärken das Problem und belasten das Ansehen der gesamten Kategorie. Um der Erzählung entgegenzuwirken, bieten führende Hersteller inzwischen erweiterte Dichtigkeitsgarantien an und veröffentlichen Pflegeleitfäden, doch das Hemmnis wird bestehen bleiben, bis sich der Massennachweis fehlerfreier Leistung in Verbraucherkreisen verbreitet hat.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Glasdominanz fördert Premium-Positionierung

Glas hatte im Jahr 2025 einen Anteil von 89,82 % an den Lieferungen im indischen Automobil-Schiebedachmarkt. Das Verbundglas, UV-Filter-Zwischenschichten und die strukturelle Steifigkeit passen gut zu den SUV-Karosseriestilen, die die Neuwagenbestellungen dominieren. Elektrochrome Verglasung und sonnenschutzreflektierende Beschichtungen, die nun in mittleren Fahrzeugsegmenten eingeführt werden, festigen Glas weiter als aspirierten Standard. Stoffmodule sprechen preisbewusste Käufer an, die dennoch das offene Himmelsgefühl begehren, und ihre CAGR von 14,6 % unterstreicht unausgeschöpftes Potenzial, sobald lokalisierte Textilbespannungen und Dichtmittel die Kosten unter die von Glassalternativen senken. Hersteller experimentieren bereits mit doppellagigen synthetischen Geweben, die verbesserte Geräuschdämmung versprechen, was eine breitere Rolle für Stoff bei künftigen Modellpflegen andeutet.

In der Zukunft wird Glas im indischen Automobil-Schiebedachmarkt zu einer Multifunktionsplattform weiterentwickelt, die Umgebungs-LEDs, Head-up-Projektion und Antennenanordnungen integriert – alles ohne die Überschlagsfestigkeit zu beeinträchtigen. Stoff wiederum wird in aufkommenden Crossover-Karosseriestilen verankert sein, bei denen Gewichtsreduzierung höher priorisiert wird als Panoramaausblicke. Beide Materialien stellen sicher, dass der indische Automobil-Schiebedachmarkt die Flexibilität über alle Preissegmente hinweg behält – von subkompakten Stadtfahrzeugen bis hin zu Premium-Elektro-Crossovern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Betriebstyp: Panoramasysteme führen bei der Premium-Integration

Panoramadächer erzielten im Jahr 2025 einen Umsatzanteil von 46,82 % und unterstreichen den Verbraucherwunsch nach nahezu vollständiger Längsverglasungen, die die Geräumigkeit des Fahrgastraums verstärken. Die Dominanz des Segments basiert auf Skaleneffekten durch gemeinsam genutzte SUV-Plattformen, die es Erstausrüstern ermöglichen, Kosten über Mehrmarkenportfolios zu verteilen. Schiebe- und Spoiler-Varianten bleiben in Schrägheckmodellen relevant, bei denen die Dachkrümmung den Paneelweg begrenzt, doch ihr kombinierter Anteil sinkt stetig. Solar-integrierte Designs, die heute noch einen kleinen Bruchteil der Einheiten ausmachen, sind laut Prognose auf eine CAGR von 15,02 % ausgerichtet, dank anstehender CO₂-Flottendurchschnittsziele und des Kundeninteresses an der Selbstladefunktion.

Die Marktgröße des indischen Automobil-Schiebedachmarktes, die Panoramasystemen zugeordnet wird, wird sich voraussichtlich ausweiten, da Zwei-Panel-Architekturen in niedrigere Segmente wandern. Umgekehrt werden Solar-Dächer eine kritische Rolle in Premium-Elektrofahrzeugen spielen und einen Marketing-Halo erzeugen, der über kWh-Einsparungen hinausgeht. Im Prognosezeitraum könnten Hybridformate entstehen – Panoramaglas mit eingebetteten Dünnschicht-Photovoltaikstreifen –, die die visuelle Dramatik des Vollglases mit messbaren Energiegewinnen verbinden.

Nach Fahrzeugtyp: SUV-Präferenz treibt Marktexpansion

SUVs lieferten im Jahr 2025 57,43 % der Schiebedach-Ausstattungen und spiegeln den Vorteil der Karosserie-in-Weiß-Verpackung und die Verbraucherpräferenz für hochpositionierte Fahrzeuge wider. Erhöhte Dachlinien ermöglichen größere Öffnungsausschnitte ohne Verlust der Kopffreiheit, während robustes Markenimage natürlich mit Freizeit-im-Freien-Assoziationen einhergeht. MPVs und Crossover-Vans, angetrieben durch Familienreisen und Fahrgemeinschaftsplattformen, werden bis 2031 mit 14,55 % wachsen, unterstützt durch die Mehrreihenbeatmungsvorteile von Panoramaglas. Limousinen- und Schrägheck-Anwendungen bleiben durch strukturelle Torsionsgrenzen und Dachdickentolerانzen eingeschränkt, doch marginale Zuwächse werden erwartet, da leichte Rahmen und flachbauende Antriebsmotoren ausgereifter werden.

Mit dem Ausbau der städtischen Infrastruktur und dem Aufschwung des Fernstreckentourismus könnte die Marktgröße des indischen Automobil-Schiebedachmarktes, die MPVs zugerechnet wird, schneller als erwartet steigen. Dieses Wachstum wird jedoch davon abhängen, ob Erstausrüster modulare Dachträger integrieren, die die Crashsicherheit wahren und gleichzeitig Mehrpanel-Öffnungen ermöglichen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Vertriebskanal: Erstausrüster-Integration behält Qualitätsführerschaft

Werksinstallationen kontrollierten im Jahr 2025 81,63 % der Lieferungen und unterstreichen das Vertrauen in die Erstausrüster-technische Validierung und Garantieabdeckung im indischen Automobil-Schiebedachmarkt. Hochvolumige Beschaffungsverträge ermöglichen es Automobilherstellern, 10–15 % niedrigere Stückkosten im Vergleich zu Einzelbestellungen im Aftermarket auszuhandeln, was den Kostenvorteil des Kanals stärkt. Die Nachrüstnachfrage, die jährlich um 14,82 % wächst, findet in Tourismusflotten und Enthusiasten Anklang, die bestehende Fahrzeuge ohne Fahrzeugwechsel aufwerten möchten. Spezialisierte Installateure übernehmen Erstausrüster-grade Klebedichtmittel und bieten Zwei-Jahres-Dichtigkeitsgarantien, was die wahrgenommene Risikodifferenz verringert.

Im Laufe der Zeit wird die indische Automobil-Schiebedachindustrie voraussichtlich eine Zweiteilung erfahren: Werkseinheiten werden bis 2031 die Neuwagenvolumina dominieren, während Premium-Nachrüstboutiquen individualisierungsgetriebene Nischen besetzen. Politisch motivierte Verschrottungsanreize könnten ältere Fahrzeuge ebenfalls in Nachrüstkanäle lenken, da Eigentümer vor der Entsorgung eine letzte Aufwertung vornehmen.

Geografische Analyse

Nordindien behielt im Jahr 2025 einen Anteil von 36,44 % am Umsatz und profitierte von der Nähe zu den Erstausrüster-Zentren in Gurugram-Manesar, Neemrana und Lucknow. Agglomerationseffekte umfassen gemeinsame Lieferantenparks, durchsatzorientierte Kuriernetzwerke und einen tiefen Talentpool in Stanz- und Verglasungsberufen. Ost- und Nordostindien wird mit einer CAGR von 15,55 % das stärkste Wachstum verzeichnen, begünstigt durch den Ausbau von Autobahnkorridoren und staatliche Elektrofahrzeug-Kaufsubventionen, die ausstattungsreiche Modelle bevorzugen. Westindiens Pune-Aurangabad-Gürtel liegt an der Schnittstelle von Exportlogistik und inländischer Montage und gewährleistet eine ausgeglichene Aufwärtsdynamik. Gleichzeitig nutzt Südindien den Chennai-Korridor mit einem bedeutenden nationalen Komponentenausstoß, um in den Export von solar-integrierten Dächern einzusteigen.

Westindien konzentriert sich auf Maharashtra, wo der Pune-Chakan-Gürtel gemischte Pkw- und Nutzfahrzeugmontagewerke beherbergt. Das neueste Werk von Webasto in dieser Zone hat die inländische Kapazität verdoppelt und bietet Erstausrüstern einen Just-in-Time-Puffer gegen Hafenstaus an der Westküste. Die Küstenfeuchtigkeit in Mumbai fördert das Interesse an Glas mit fortschrittlichen Antikorrosionsbeschichtungen gegen Salzeinwirkung und veranlasst Lieferanten, sich durch Materialwissenschaft zu differenzieren. Die Exportorientierung der Region – erleichtert durch den Jawaharlal-Nehru-Hafen – bedeutet zudem, dass in Indien gefertigte Schiebedachmodule zunehmend in ASEAN-Endmontageanlagen geliefert werden und Westindien tiefer in globale Wertschöpfungsketten einbinden.

Südindien gedeiht dank der Komponentenkompetenz Tamil Nadus und der technikaffinen Verbraucherdemografie Karnatakas. Der Chennai-Sriperumbudur-Knoten beherbergt Gesenkpressen und Glastemperierungsöfen, die sowohl inländische Erstausrüster als auch internationale CKD-Bausätze beliefern. Bangalores Elektrofahrzeug-Cluster spezifiziert nun solar-fähige Dachpanele und setzt auf ein Nachhaltigkeitsethos, das die Ausstattungschecklisten bei Erstkäufern von Elektrofahrzeugen neu gestaltet. Parallel dazu wandelt sich Ost- und Nordostindien von einem Gebiet mit geringer Durchdringung zu einem Wachstumsgebiet; staatlich geförderte Ladenetze und Investitionen in Tourismuskreisläufe lenken kaufkräftige Käufer hin zu ausstattungsreichen SUVs und erhöhen die Gesamtwachstumstrajektorie des indischen Automobil-Schiebedachmarktes trotz niedrigerer Ausgangszahlen.

Wettbewerbslandschaft

Der Wettbewerb erstreckt sich über globale Platzhirsche mit patentierten Kinematiken und inländische Newcomer, die Kostenflexibilität nutzen. Webasto, Inalfa und Yachiyo beliefern gemeinsam mehr als die Hälfte der SUV-tauglichen Panoramabaugruppen und verfügen über Validierungsdaten aus mehreren Kontinenten sowie die Fähigkeit, aufkommende Technologien wie elektrochrome Scheiben zu integrieren. Dennoch absorbieren lokale Gruppen wie Samvardhana Motherson und Minda Corporation rasch Design-Know-how durch Akquisitionen und technische Allianzen und treiben Indien auf die im PLI-Programm formulierten Ziele zur Selbstversorgung zu.

Innovation dreht sich um Smart-Glass-Elektronik, gewichtsoptimierte Aluminiumrahmen und selbstlernende Motorsteuerungen, die das Drehmoment an alternde Dichtungen anpassen – alles Bereiche, in denen Tier-1-Lieferanten Preisaufschläge erzielen können. Lokalisierung bleibt das entscheidende Schlachtfeld: Unternehmen, die die 50-%-Inlandswertschöpfungsschwelle erreichen, erhalten schrittweise Anreize, die die Kapitalabschreibung schneller ausgleichen als importabhängige Konkurrenten. Auf der Nachfrageseite verleiht die Plattformkonsolidierung der Erstausrüster Lieferanten zweistellige Programmvolumina und erhöht die Wechselhürden; folglich schützen Platzhirsche ihren Marktanteil durch frühzeitige Designkooperation und co-lokalisierte Entwicklungszentren. Nachrüstspezialisten, wenn auch fragmentiert, sichern sich durch Concierge-Installation und garantiegestützte Undichtigkeitsbehebung Kundenloyalität und zeigen, wie Serviceexzellenz Skaleneffekte im indischen Automobil-Schiebedachmarkt kompensieren kann.

Der künftige Wettbewerb wird sich um Solar-Integration und aktiv dimmende Gläser verschärfen, mit Start-ups, die Plug-and-Play-Photovoltaik-Laminate an traditionelle Rahmenhersteller vermarkten. Gleichzeitig erhöht der Druck der Sicherheitsbehörden für Bharat-NCAP-Konformität die Validierungskosten und begünstigt subtil etablierte Marktteilnehmer mit akkreditierten Prüfanlagen. Trotz dieser Hürden hält das schiere Volumenpotenzial von über 5 Millionen jährlichen Pkw-Verkäufen das Wettbewerbsfeld für disziplinierte neue Marktteilnehmer offen.

Marktführer der indischen Automobil-Schiebedachbranche

Webasto Roof Systems Inc.

Inalfa Roof Systems Group

Motherson Yachiyo Automotive Systems Co., Ltd.

CIE Automotive

Inteva Products

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Inalfa Gabriel Sunroof Systems Private Limited, ein Gemeinschaftsunternehmen von Inalfa Roof Systems und Gabriel India Limited (dem Leitunternehmen der 2,2-Milliarden-USD-ANAND Group), ist bereit, neue Werke in den westlichen und nördlichen Automobilzentren Indiens zu errichten, um der steigenden Nachfrage nach Schiebedächern gerecht zu werden.

- Juni 2024: In einem strategischen Schritt hat Minda Corporation Limited, das Leitunternehmen von Spark Minda und ein bedeutender Zulieferer von Automobilkomponenten, eine Vereinbarung über ein Gemeinschaftsunternehmen mit dem taiwanesischen Unternehmen HSIN Chong Machinery Works Co. Ltd. unterzeichnet. Die Zusammenarbeit zielt darauf ab, fortschrittliche Technologie für die Herstellung von Schiebedach- und Schließsystemen für Pkw in Indien zu nutzen.

Berichtsumfang des indischen Automobil-Schiebedachmarktes

Der Bericht über den indischen Automobil-Schiebedachmarkt deckt die wachsende Nachfrage nach indischen Automobil-Schiebedächern weltweit ab, einschließlich der Schiebedachdurchdringung bei verschiedenen Modellen/Ausstattungsvarianten/Versionen und nach Fahrzeugsegment, der jüngsten Produktentwicklungen sowie der Marktanteile der im indischen Automobil-Schiebedachmarkt tätigen Akteure. Der Berichtsumfang umfasst:

| Glas |

| Stoff |

| Aufstelldach |

| Schiebe-/Spoilerdach |

| Panoramadach |

| Solar-integriert |

| Schrägheck |

| Limousine |

| Sport Utility Vehicle |

| MPV/Sonstige |

| Erstausrüster-Montage |

| Aftermarket-Nachrüstung |

| Nordindien |

| Südindien |

| Westindien |

| Ost- und Nordostindien |

| Nach Materialtyp | Glas |

| Stoff | |

| Nach Schiebedach-Betriebstyp | Aufstelldach |

| Schiebe-/Spoilerdach | |

| Panoramadach | |

| Solar-integriert | |

| Nach Fahrzeugtyp | Schrägheck |

| Limousine | |

| Sport Utility Vehicle | |

| MPV/Sonstige | |

| Nach Vertriebskanal | Erstausrüster-Montage |

| Aftermarket-Nachrüstung | |

| Nach Region | Nordindien |

| Südindien | |

| Westindien | |

| Ost- und Nordostindien |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der indische Automobil-Schiebedachmarkt bis 2031 sein?

Er wird voraussichtlich bis 2031 einen Wert von 1,57 Milliarden USD erreichen und im Zeitraum 2026–2031 mit einer CAGR von 13,88 % wachsen.

Welcher Schiebedachtyp generiert heute den höchsten Umsatz?

Panoramamodule erzielten im Jahr 2025 einen Umsatzanteil von 46,82 % und spiegeln die Verbraucherpräferenz für Volllängen-Glasdächer wider.

Warum werden werksseitig montierte Systeme gegenüber Nachrüstungen bevorzugt?

Werksinstallationen gewährleisten Garantieschutz, strukturelle Integrität und optimierte Entwässerung – Faktoren, die ihren Lieferungsanteil von 81,63 % im Jahr 2025 erklären.

Welche Region verzeichnet das schnellste Wachstum bei der Schiebedachnachfrage?

Ost- und Nordostindien wird bis 2031 voraussichtlich mit einer CAGR von 15,55 % wachsen, da die Einkommen steigen und der Fahrzeugbesitz zunimmt.

Sind solar-integrierte Schiebedächer in Indien kommerziell rentabel?

Ja. Frühe Modelle, die auf der Auto Expo 2025 vorgestellt wurden, demonstrieren Photovoltaik-Dächer, die unter sonnigen Bedingungen bis zu 20 km tägliche Reichweite hinzufügen können.

Seite zuletzt aktualisiert am: