Marktgröße und Marktanteil des Automobilinstrumentenclusters

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

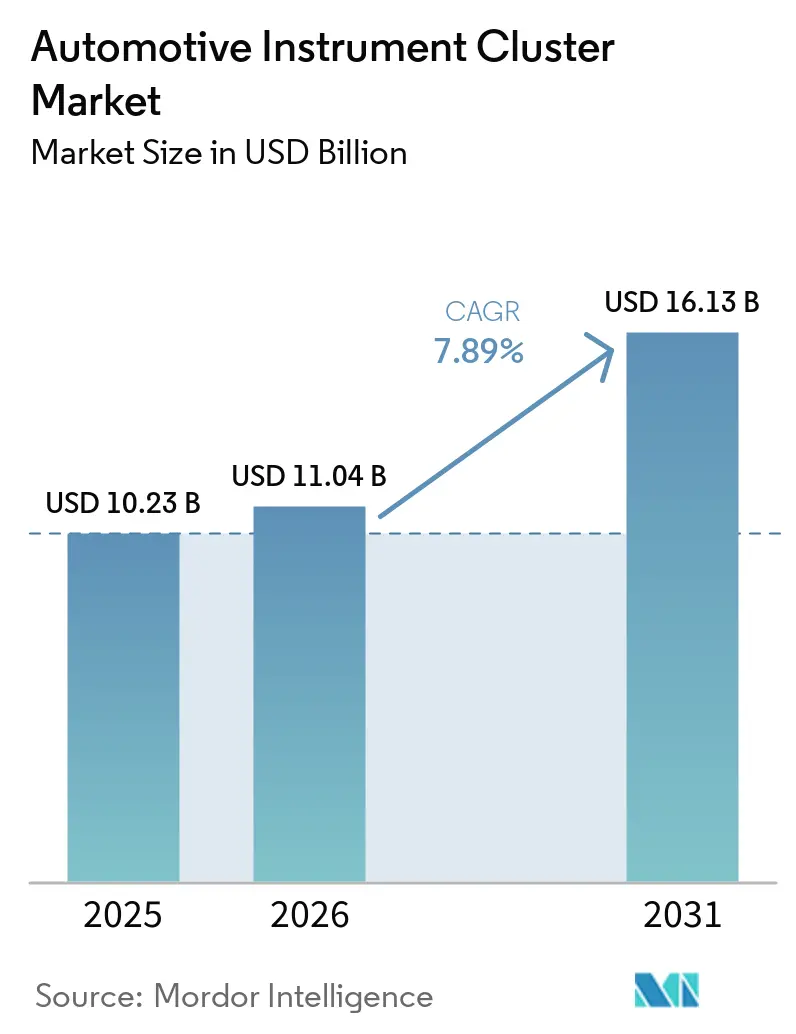

| Marktgröße (2026) | 11.04 Milliarden US-Dollar |

| Marktgröße (2031) | 16.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.89% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automobilinstrumentencluster von Mordor Intelligence

Die Marktgröße für Automobilinstrumentencluster wird voraussichtlich von 10,23 Milliarden USD im Jahr 2025 und 11,04 Milliarden USD im Jahr 2026 auf 16,13 Milliarden USD bis 2031 anwachsen, was einer CAGR von 7,89 % zwischen 2026 und 2031 entspricht. Das moderne Cockpit-Design verlagert die Cluster-Hardware von mechanischen Anzeigen hin zu vollständig rekonfigurierbaren Displays, die Geschwindigkeit, Batteriezustand und Fahrerassistenzwarnungen in einem einzigen Sichtfeld vereinen. Automobilhersteller behandeln den Cluster heute als softwareaktualisierbare Oberfläche, die nach dem Verkauf Einnahmen aus herunterladbaren Designs generieren kann und gleichzeitig strengere Ablenkungsvorschriften erfüllt, die prägnante, auf einen Blick erfassbare Daten erfordern. Vorschriften treiben diese Entwicklung voran: Die Cybersicherheitsvorschrift R155 und die Softwareaktualisierungsvorschrift R156 der Vereinten Nationen wurden 2024 für neue Fahrzeugtypen verbindlich, was Zulieferer dazu zwingt, die Software-Stacks der Cluster zu härten[1]"Cybersicherheit – Neue Herausforderungen: ISO/SAE 21434, UNECE WP.29 R155 und R156," Robert Bosch GmbH, www.bosch-engineering.com. Hardwareinnovationen halten Schritt, wobei flexible Panels gebogene Layouts ermöglichen, die den Armaturenbrettkonturen folgen, und zonale elektrische Architekturen die Grafikbandbreite liefern, die für anspruchsvolle Visualisierungen erforderlich ist.

Wichtigste Erkenntnisse des Berichts

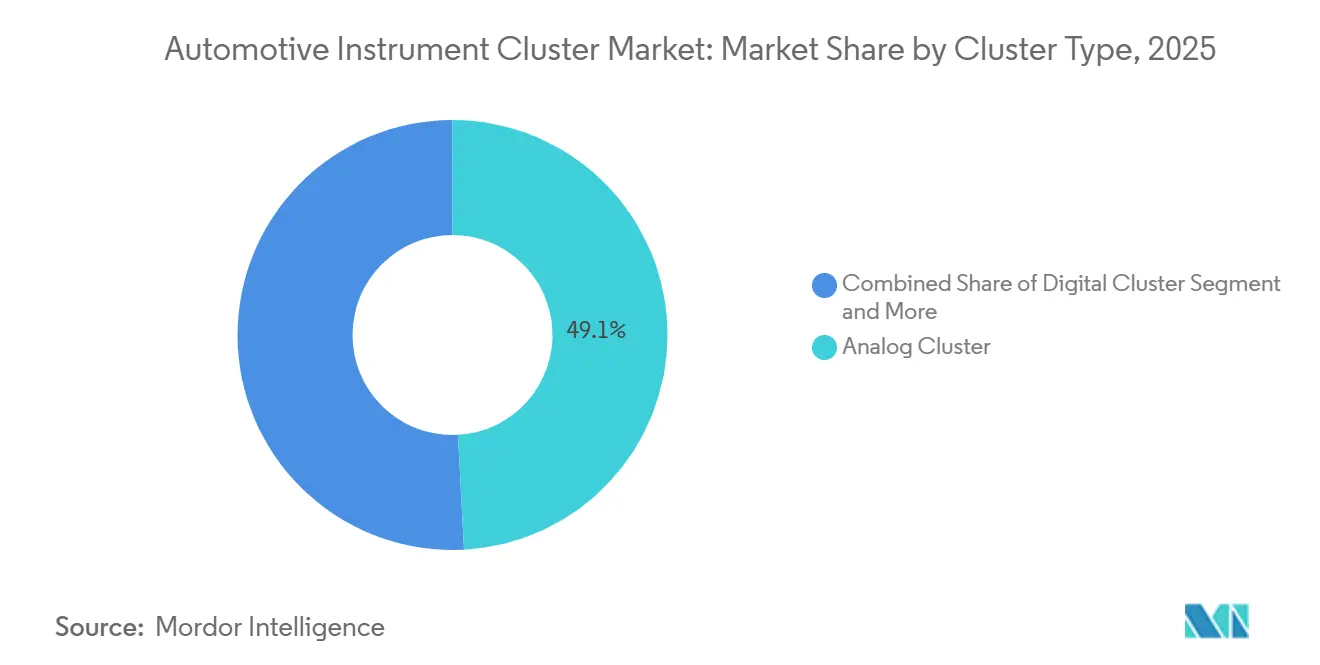

- Nach Clustertyp hielten Analogcluster im Jahr 2025 einen Marktanteil von 49,14 % am Markt für Automobilinstrumentencluster. Digitalcluster verzeichnen bis 2031 eine CAGR von 8,34 %.

- Nach Fahrzeugtyp führten Personenkraftwagen den Markt für Automobilinstrumentencluster mit einem Marktanteil von 56,21 % im Jahr 2025 an und werden voraussichtlich bis 2031 mit einer CAGR von 7,75 % wachsen.

- Nach Antriebstyp beherrschten Verbrennungsmotormodelle im Jahr 2025 einen Marktanteil von 71,35 % am Markt für Automobilinstrumentencluster. Das Teilsegment der Batterieelektrofahrzeuge bleibt das am schnellsten wachsende und expandiert bis 2031 mit einer CAGR von 9,92 %.

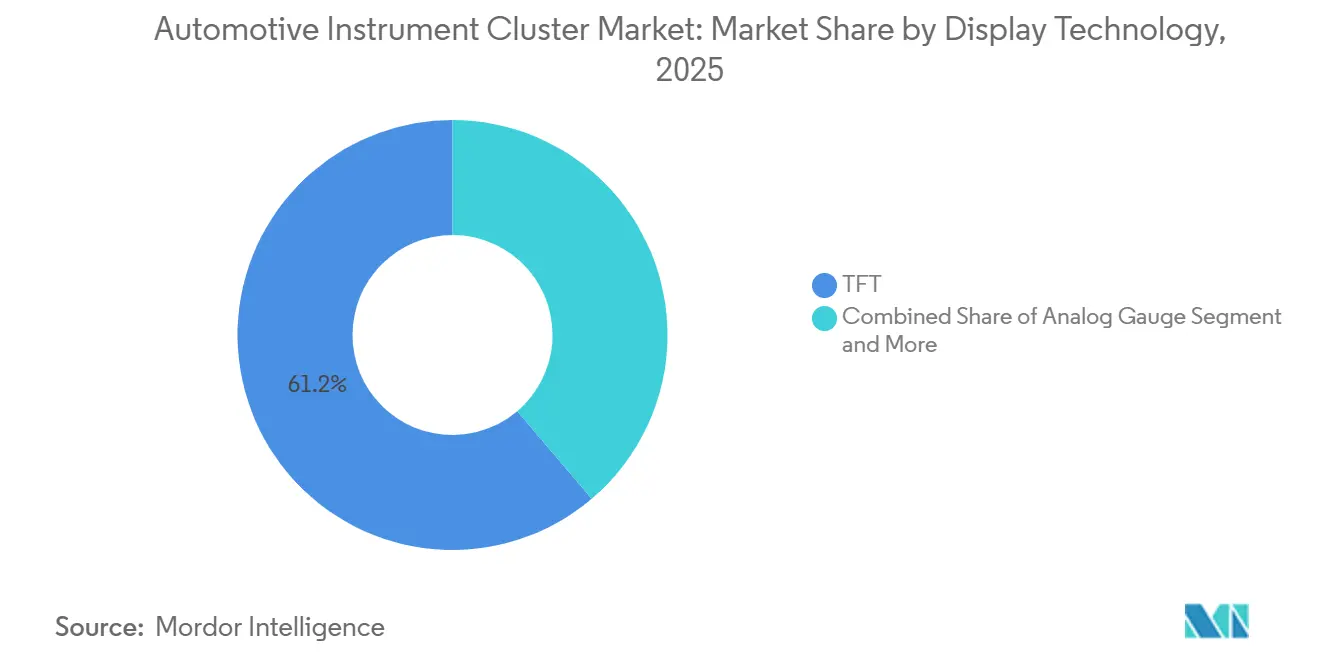

- Nach Anzeigetechnologie entfielen auf Dünnschichttransistor-Panels im Jahr 2025 ein Marktanteil von 61,22 % am Markt für Automobilinstrumentencluster, während organische Leuchtdioden-Einheiten mit einer CAGR von 8,76 % bis 2031 zunehmen.

- Nach Vertriebskanal repräsentierte direkt an Fahrzeughersteller verkaufte Ausrüstung im Jahr 2025 einen Marktanteil von 87,41 % am Markt für Automobilinstrumentencluster. Der Nachrüstungsaftermarket wächst bis 2031 mit einer CAGR von 9,34 %.

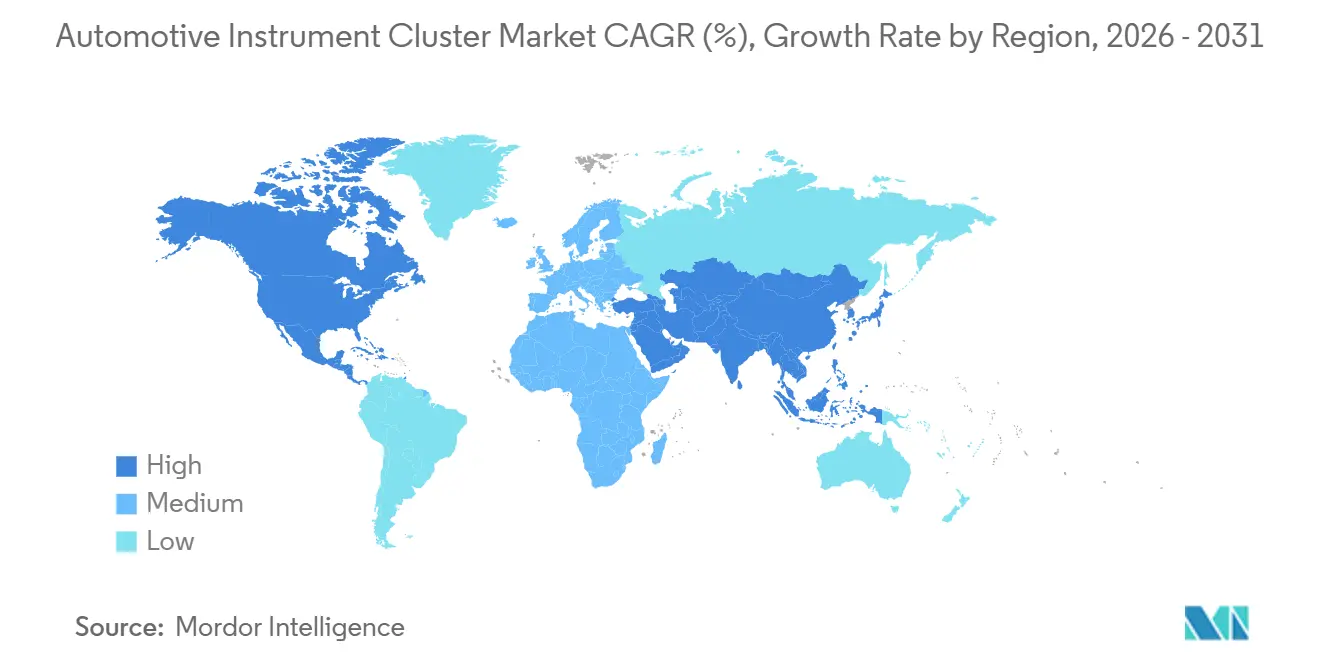

- Nach Geografie führte Nordamerika den Markt für Automobilinstrumentencluster mit einem Marktanteil von 35,66 % im Jahr 2025 an, und der asiatisch-pazifische Raum wird bis 2031 eine CAGR von 8,05 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Automobilinstrumentencluster

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Digitalcluster ersetzen Analoganzeigen | +1.8% | Global (APAC und Europa führend) | Mittelfristig (2–4 Jahre) |

| EV-Nachfrage steigert Batteriestandsanzeigen | +1.5% | APAC-Kernmarkt | Kurzfristig (≤ 2 Jahre) |

| Integration von ADAS und vernetztem HMI | +1.2% | Nordamerika und die EU | Mittelfristig (2–4 Jahre) |

| Softwaredefinierende Fahrzeugarchitektur | +1.1% | Europa und Nordamerika als Vorreiter | Langfristig (≥ 4 Jahre) |

| Flexible OLED-Panels senken Kosten | +0.9% | Globales Premiumsegment | Langfristig (≥ 4 Jahre) |

| Immersive 3D/AR-Cockpit-Erlebnisse | +0.6% | Globales Luxussegment | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wechsel von Analog- zu volldigitalen Clustern

Automobilhersteller stellen mechanische Anzeigen ein, weil rein softwarebasierte Layouts die Werkzeugwechselkosten senken, Over-the-Air-Lokalisierung unterstützen und anspruchsvolle Fahrerassistenzgrafiken ermöglichen. Japanische Marken, die einst Optitron-Zifferblätter bevorzugten, liefern nun Voll-LCD-Instrumente in Volumenmodellen aus, was einen globalen Wendepunkt hin zu Digitalclustern unterstreicht. Fords Rückruf im Jahr 2025, ausgelöst durch Schwarzbildausfälle bei bestimmten Pickups, verdeutlichte die Bedeutung einer rigorosen Validierung, wenn analoge Redundanz entfällt[2]"Ford ruft mehr als 355.000 Pickups wegen Instrumentendisplayausfalls im Armaturenbrett zurück", ET Auto, auto.economictimes.indiatimes.com. Um Käufer zu beruhigen, die taktile Zeiger vermissen, fügen Premiummarken haptisches Feedback und kontrastreiche OLED-Panels hinzu, die physische Tiefe imitieren. Zulieferer, die Schriftlesbarkeit, Farbwissenschaft und sofortiges Aufwachverhalten verfeinern, gewinnen Designwettbewerbe, da die Clusterzuverlässigkeit zu einem Sicherheitsmerkmal wird.

Wachsende Elektrofahrzeugproduktion mit Bedarf an Batteriestandsanzeigen

Batterieelektrische Antriebe zwingen Cluster dazu, detaillierte Energiedaten anzuzeigen: Ladezustand, Restreichweite, Intensität der Rekuperationsbremsung und temperaturabhängige Reichweite. Der Cluster des Chevrolet Equinox EV setzt einen neuen Maßstab und zeigt Ladestand, Energieverlauf und Echtzeit-Leistungsfluss auf einen Blick. Die Reichweitenangst der Fahrer verstärkt die Nachfrage nach dynamischen Visualisierungen, die sich an Gelände und Wetter anpassen. Der Cluster entwickelt sich daher von einem passiven Anzeigensatz zu einem aktiven Coaching-Werkzeug, das Verhaltensweisen fördert, die die Batteriegesundheit erhalten. Da immer mehr Länder das Auslaufen von Verbrennungsmotoren ankündigen, bündeln Instrumentencluster-Zulieferer Batterieanalysen als Kernfunktion und nicht mehr als rein elektrisches Zusatzangebot.

ADAS und Integration vernetzter Fahrzeuge in das HMI

Vorschriften verlangen, dass Spurhalte-, Notbrems- und Geschwindigkeitsbegrenzungsassistenzwarnungen im Vorwärtssichtfeld des Fahrers angezeigt werden. Die Nationale Straßenverkehrssicherheitsbehörde begrenzt die Zeit, in der der Blick von der Straße abgewendet wird, und drängt ADAS-Statusleuchten in den Instrumentencluster, wo die Blickdauer kurz ist. Halbleiterhersteller integrieren nun heterogene GPU-Kerne, die anspruchsvolle 3D-Darstellungen ohne zusätzliche Steuergeräte aufrechterhalten und den Cluster zur primären Oberfläche für Sensorfusions-Rückmeldungen machen. Die Zusammenarbeit zwischen HMI-Softwarestudios und Tier-1-Integratoren konzentriert sich auf Hierarchie: Kritische Warnungen erscheinen sofort, während sekundäre Hinweise hinter Softkeys verborgen bleiben.

Softwaredefinierte Fahrzeugarchitekturen treiben rekonfigurierbare Cluster voran

Zonale elektrische Layouts zentralisieren die Rechenleistung, sodass ein einziger Domänencontroller die Clustergrafiken noch lange nach dem Verkauf ändern kann. Over-the-Air-Updates schalten kostenpflichtige Designs frei oder fügen Symbole für neue Fahrerassistenzpakete hinzu und verwandeln den Cluster in einen Einnahmekanal nach dem Kauf. Diese Flexibilität führt jedoch auch zu neuen Cyber-Bedrohungsvektoren. Die Cybersicherheitsvorschrift R155 der UNECE verpflichtet Automobilhersteller, die Bedrohungsüberwachung während der gesamten Lebensdauer des Fahrzeugs zu implementieren, was sicheres Booten, verschlüsselte Kommunikation und Ereignisprotokollierung obligatorisch macht. Tier-1-Anbieter, die die Konformität zertifizieren, verschaffen sich einen Vorteil, da Automobilhersteller die erneute Prüfung mehrerer Zulieferer vermeiden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten und Preissensibilität | −1.2% | Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Engpässe in der bestehenden Lieferkette | −0.9% | Global | Mittelfristig (2–4 Jahre) |

| Belastung durch Cybersicherheits-Compliance | −0.6% | EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Strengere Vorschriften zur Fahrerablenkung | −0.4% | EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten und Preissensibilität in Massenmarktsegmenten

Digitalcluster verursachen im Vergleich zu Analogeinheiten nach wie vor höhere Materialkosten – ein Hindernis bei Einstiegsfahrzeugen und Motorrädern, wo Käufer niedrigere Transaktionspreise bevorzugen. Nachrüstkits zeigen die Verbrauchernachfrage nach modernen Displays, offenbaren aber auch die Zahlungsbereitschaftsgrenzen. Zulieferer verfolgen vertikale Integration – sie besitzen Hintergrundbeleuchtung, Berührungssensor und Platinenbestückung –, um jeden Dollar einzusparen. Einige OEMs staffeln die Optionen und behalten volldigitale Cluster für Premiumausstattungen vor, was jedoch Skaleneffekte fragmentiert und die Einkaufsmacht verwässert.

Engpässe in der bestehenden Lieferkette für integrierte Schaltkreise und Displays

China wird ab Juli 2027 physische Bedienelemente für Schlüsselfunktionen vorschreiben und die ausschließliche Bedienung über Touchscreens bei der Gangwahl verbieten, um sicherzustellen, dass Cluster nicht mit Touch-Eingaben überlastet werden. Ähnliche Impulse finden sich in den US-amerikanischen und EU-Ablenkungsrichtlinien, die die Anzahl der Menüebenen, durch die ein Fahrer navigieren muss, effektiv begrenzen. Designer vereinfachen daher Layouts, verwenden größere Symbole und priorisieren kontextbewusstes Dimmen, um die Blickverweildauer zu schützen. Das Regelwerk drängt HMI-Teams dazu, den Wow-Faktor mit regulatorischer Prüfung in Einklang zu bringen und klare Typografie gegenüber ornamentaler Grafik zu bevorzugen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Clustertyp: Digitalcluster gewinnen trotz Analogdominanz

Analogeinheiten hielten im Jahr 2025 einen Marktanteil von 49,14 % am Markt für Automobilinstrumentencluster, gestützt durch kostengetriebene Modelle und gewerbliche Flotten, die robuste Einfachheit schätzen. Volldigitale Cluster hingegen, die mit einer CAGR von 8,34 % wachsen, bilden das Fundament der Cockpits der nächsten Generation, die Navigation, ADAS-Warnungen und Personalisierung vereinen. Zulieferer nutzen emissive Panels, um tiefes Schwarz und geringe Latenz zu erzielen, und ermöglichen so kontextsensitive Designs, die zwischen Sport-, Öko- und autonomen Modi wechseln. Regulatorische Vorgaben zur Anzeige des Fahrerassistenzstatus machen physische Zeiger unzureichend und beschleunigen den Wandel. Enthusiastenkreise bewundern nach wie vor den taktilen Schwung einer Nadel, und Traditionsmarken kombinieren manchmal Analogringe mit Mittelbildschirmen als Brücke zur Nostalgie.

Der Markt für Automobilinstrumentencluster reagiert, indem er das Angebot an der digitalen Nachfrage ausrichtet. Hersteller investieren in Grafik-Pipelines, die einmal kompiliert und über verschiedene Bildschirmgrößen hinweg eingesetzt werden, was den Entwicklungsaufwand reduziert. Da Cluster mit Head-up-Displays synchronisiert werden, verschwinden redundante Warnungen und schaffen Platz für reichhaltigere Karten. Analoge Nachzügler bedienen zunehmend Zweiräder in Schwellenmärkten oder Nischen-Geländefahrzeuge, wo Blendschutz, Vibrationsfestigkeit und handschuhfreundliche Bedienelemente wichtiger sind als Styling. Selbst dort dringen Hybridlösungen ein: Ein kompaktes TFT-Display wird zwischen mechanische Anzeigen eingefügt, um Mindestinformationssätze zu erfüllen, ohne gesamte Armaturenbretter neu zu entwickeln.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: Personenkraftwagen führend, Zweiräder werden digitalisiert

Personenkraftwagen erfassten im Jahr 2025 einen Marktanteil von 56,21 % am Markt für Automobilinstrumentencluster und sind mit einer CAGR von 7,75 % bis 2031 auch das am schnellsten wachsende Segment, was die dominierenden Produktionsvolumina und den Verbraucherwunsch nach vernetzten Innenräumen widerspiegelt. Elektrische Crossover und Premiumlimousinen debütieren häufig mit großen Digitalclustern, die innerhalb von Modellzyklusauffrischungen in mittlere Segmente übernommen werden. Zweiräder, einst mit Geschwindigkeits- und Kraftstoffnadeln zufrieden, übernehmen nun kleine TFT-Bildschirme zur Anzeige von Navigationshinweisen und Anrufbenachrichtigungen, was die Smartphone-Kultur unter städtischen Fahrern widerspiegelt. Lieferwagen und mittelschwere Lkw hinken hinterher, doch regulatorische Anforderungen an die Datenprotokollierung drängen sie zu digitalen Armaturenbrettern, die standardisiertes Fahrerbewertungs-Feedback ermöglichen.

Innerhalb des Marktes für Automobilinstrumentencluster schafft die Dominanz der Personenkraftwagen Skaleneffekte, die in den Motorrad- und leichten Nutzfahrzeugbereich übergehen und die Eintrittsbarrieren senken. Fahrer schätzen sofortige Ganganzeigen und Bluetooth-Musikhinweise, die kompakte Cluster zu Lifestyle-Statements machen. Automobilhersteller vereinheitlichen die Designsprache über mehrere Karosserievarianten hinweg, sodass ein SUV und ein Schrägheck die zugrunde liegende Grafik teilen und dabei Farbakzente wechseln. Dieser Ansatz reduziert den Softwarevalidierungsaufwand, was entscheidend ist, da die Update-Kadenz zunimmt. Gewerbliche Betreiber beobachten Zuverlässigkeitskennzahlen; sobald Festkörpercluster ihre Langlebigkeit im Feld bewiesen haben, weitet sich die Akzeptanz auf Busse und Lieferdreiräder mit wachsendem Bedarf an Frachtübersicht aus.

Nach Antriebstyp: Verbrennungsmotoren dominieren, Batterieelektrofahrzeuge beschleunigen

Fahrzeuge mit Verbrennungsmotor hielten im Jahr 2025 einen Marktanteil von 71,35 % am Markt für Automobilinstrumentencluster und behaupten ihre numerische Überlegenheit durch etablierte Fertigungskapazitäten und Kraftstoffpreispragmatismus. Batterieelektrofahrzeuge, die mit einer CAGR von 9,92 % expandieren, fügen neue Datenschichten in die Clusteroberfläche ein: Laderate, Rekuperationsintensität und thermische Konditionierung. Hybridantriebe verkomplizieren die Visualisierungen weiter, da Fahrer Kraftstoffreichweite und Batterieladung jonglieren müssen, was Anzeigearchitekturen erfordert, die nahtlos zwischen Modi wechseln. Brennstoffzellenelektrische Prototypen erfordern Wasserstoffdruckwerte und Stackstatusanzeigen und lassen künftige Anzeigensätze erahnen.

Der Markt für Automobilinstrumentencluster ist daher nach antriebsspezifischen Widgets und nicht nur nach Bildschirmtyp segmentiert. Grafik-Toolkits umfassen modulare Kacheln, Ladezustandsbalken, Effizienzringe und Boost-Indikatoren, die je nach Antriebsstrang aktiviert werden. Dieser konfigurierbare Ansatz umgeht kostspielige Hardwarevarianten und unterstützt die Flexibilität der Montagelinie. Autokäufer, die auf elektrische Plattformen umsteigen, erwarten bereits klare, informative Displays; Cluster, die hinter der Smartphone-Flüssigkeit zurückbleiben, riskieren eine Beschädigung der Markenwahrnehmung. Folglich behandeln Zulieferer Batterieelektrofahrzeug-Cluster als Speerspitze der Innovation und übertragen die Erkenntnisse später auf Verbrennungsmodelle, die noch in hohem Volumen produziert werden.

Nach Anzeigetechnologie: TFT führend, OLED gewinnt im Premiumsegment

Dünnschichttransistor-Panels entfielen im Jahr 2025 auf einen Marktanteil von 61,22 % am Markt für Automobilinstrumentencluster, dank ausgereifter, hochertragreicher Fertigungsanlagen und stabiler Hintergrundbeleuchtungen. Organische Leuchtdioden-Panels, die mit einer CAGR von 8,76 % wachsen, sprechen Luxusmarken an, die rahmenlose Kurven und perfekte Schwarzwerte anstreben, die die wahrgenommene Kabinenqualität steigern. LCD- und Analoganzeigen bleiben dort bestehen, wo Budgetbeschränkungen es erfordern, obwohl selbst Einstiegsausstattungen zunehmend einfache LCD-Quadrate mit Zeigerringen kombinieren. Head-up-Displays ergänzen den Cluster, ersetzen ihn jedoch selten, und festigen seine Rolle als primärer Informationsknotenpunkt.

Da der Markt für Automobilinstrumentencluster emissive Bildschirme übernimmt, stehen Zulieferer vor Langzeitbedenken hinsichtlich des OLED-Einbrennens. Softwaremaßnahmen umfassen Pixelverschiebung und adaptive Helligkeitskarten, die den Verschleiß ausgleichen. Auf der positiven Seite reduzieren flexible Substrate das Gewicht und ermöglichen es Designern, Bildschirme über Armaturenbrettflügel zu spannen und so Panoramalayouts ohne Nahtlücken zu schaffen. TFT-Zulieferer kontern mit fortschrittlichem In-Cell-Touch und Mini-LED-Hintergrundbeleuchtungen, die den visuellen Unterschied verringern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: OEM dominiert, Aftermarket-Nachrüstungen steigen stark an

Erstausrüstungslieferungen repräsentierten im Jahr 2025 einen Marktanteil von 87,41 % am Markt für Automobilinstrumentencluster, da Automobilhersteller Cluster während der Plattformentwicklung spezifizieren und in Fahrzeugnetzwerke einbinden. Nachrüstkits wachsen jedoch mit einer CAGR von 9,34 %, da Enthusiasten ihre Armaturenbretter modernisieren, ohne neue Fahrzeuge zu kaufen. Plug-and-Play-Cluster replizieren die Werkspassform und fügen Smartphone-Spiegelung und Designwechsel hinzu; einige behalten sogar die Garantie durch die Verwendung offizieller Teilenummern.

Innerhalb des Marktes für Automobilinstrumentencluster fördert der Aftermarket Kreativität, und kleinere Anbieter integrieren Mikro-Telematikmodule, die den Fahrzeug-CAN-Bus umgehen und cloudbasierte Over-the-Air-Updates ohne Beteiligung des Automobilherstellers ermöglichen. Dennoch begünstigt der Trend OEM-gelieferte Hardware, da zonale Architekturen Cluster- und Infotainmentlogik auf einem einzigen SoC zusammenführen, was den Austausch technisch anspruchsvoll macht. Auch Vorschriften spielen eine Rolle: Cybersicherheitsgenehmigungsverfahren halten viele Nachrüstbetriebe davon ab, sicherheitskritische Displays zu berühren, was die Verbreitung des Graumarkts verlangsamt.

Geografische Analyse

Nordamerika sicherte sich im Jahr 2025 einen Marktanteil von 35,66 % am Markt für Automobilinstrumentencluster, unterstützt durch eine starke Pickup- und SUV-Produktion sowie Verbraucher, die große, konfigurierbare Bildschirme schätzen. Bundesweite Ablenkungsrichtlinien drängen Detroiter Automobilhersteller dazu, Schriftklarheit und Warnprioritäten zu validieren, was die globale Designsprache beeinflusst. Die Region erprobt auch Over-the-Air-Updates, die Design-Pakete monetarisieren, und gibt Zulieferern ein nordamerikanisches Testfeld vor dem globalen Rollout. Lieferunterbrechungen während der Halbleiterknappheit weckten Interesse an Near-Shoring und trieben neue Investitionen in mexikanische Elektronikunternehmen, die USMCA-Regeln erfüllen und gleichzeitig die Vorlaufzeiten verkürzen können. Aufkommende bundesstaatliche Vorschriften für haptisches Feedback und Mindestleuchtdichte beim Nachtfahren prägen die Hintergrundbeleuchtungsanforderungen für Cluster weiter.

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Markt und soll bis 2031 eine CAGR von 8,05 % verzeichnen. Chinas Elektrifizierungsschub erfordert auf Batterieanalysen abgestimmte Cluster, während das Mandat von 2027 für physische Schalter kritische Bedienelemente schützt und die dauerhafte Rolle des Clusters bestätigt. Indien, der weltgrößte Zweiradmarkt, erlebt eine rasche Übernahme von TFT-Displays, da Fahrer Navigationshinweise und Anrufbenachrichtigungen suchen. Die lokale Montage von Panel-Modulen in Andhra Pradesh reduziert die Zollbelastung und sichert die Versorgung. Japan nutzt seine tiefe Display-Expertise, um kontrastreiche Panels zu exportieren, obwohl Werkskonsolidierungen eine Verlagerung hin zu margenstärkeren OLED-Linien signalisieren. Südostasiatische Länder begrüßen preisgünstige Elektroroller mit kleinen Farbclustern und erschließen neue Volumensegmente.

Europa bleibt ein Technologietrend-Setzer trotz langsamerer Gesamtexpansion. Luxus-OEMs experimentieren mit gebogenen OLED-Clustern, die sich über Fahrer- und Beifahrerzonen erstrecken, und nutzen Software, um den Raum dynamisch zwischen Navigation und Unterhaltung aufzuteilen. Die Cybersicherheits-Governance, verankert durch UNECE-Vorschriften, erhöht die Zertifizierungskosten, schafft aber auch Vertrauen bei Premiumkäufern. Die Sicherheitsvorschriften des Kontinents verlangen, dass Cluster Fahrerassistenz-Symbole anzeigen, was analoge Nachzügler zu Hybrid- oder volldigitalen Systemen drängt. Geopolitische Energievolatilität drängt Flotten zu elektrifizierten Lieferwagen, deren Armaturenbretter Ökofahrwerte anzeigen. Osteuropäische Auftragshersteller ziehen Montageprogramme an, die westliche Marken gegen das Risiko eines einzelnen Landes absichern, und EU-Kohlenstoffgrenzregeln könnten die lokale Beschaffung kritischer Unterkomponenten innerhalb ihrer Cluster weiter fördern.

Wettbewerbslandschaft

Der Markt für Automobilinstrumentencluster weist eine moderate Konzentration auf. Fünf Tier-1-Integratoren dominieren langfristige Lieferverträge mit globalen Automobilherstellern, während agile Newcomer Nischen bei elektrischen Marken ausnutzen. Continental, Denso, Bosch, Visteon und Nippon Seiki verankern gemeinsam Plattform-Design-Wins und stützen sich dabei auf proprietäre Grafik-Middleware und interne Toolchains, die mit den Over-the-Air-Servern der Automobilhersteller synchronisiert werden. Jüngste Rückrufe, wie etwa Fords Schwarzbildereignis, unterstreichen, warum Zuverlässigkeit und Feldausfall-Analysen wesentliche Differenzierungsmerkmale bleiben.

Chinesische Display-Giganten skalieren aggressiv und nutzen hochvolumige Verbraucherelektronik-Fertigungsanlagen, um Panels in Automobilqualität zu wettbewerbsfähigen Kosten anzubieten. Ihr Markteintritt verändert die Beschaffungslandschaft und veranlasst etablierte Tier-1-Anbieter, Allianzen mit Softwareunternehmen zu vertiefen, die Wahrnehmungsschicht-Visualisierungen und Cloud-Analysen hinzufügen. Cybersicherheitszertifizierungen gemäß R155 erhöhen die Markteintrittsbarrieren; Anbieter, die vorab geprüfte Secure-Boot-Frameworks liefern, verkürzen die Validierungszyklen der Automobilhersteller. Kooperationsvereinbarungen, wie die gemeinsame Entwicklung von Fahrerassistenz-Visualisierungs-Pipelines, signalisieren eine Verlagerung von Hardware-Margen hin zu Software-Abonnementwerten.

Aftermarket-Spezialisten pflegen Marken-Enthusiasten-Gemeinschaften und veröffentlichen auf bestimmte Modellreihen zugeschnittene Cluster mit werksähnlichem Erscheinungsbild. Da OEMs jedoch VIN-basierte Kryptografie in neue Architekturen einbetten, erfordern Nachrüstinstallationen offizielle Bereitstellungstoken und drosseln Grauimporte. Partnerschaften zwischen Tier-1-Anbietern und Chipherstellern zielen darauf ab, ISP-Blöcke für Kamerafeeds direkt in Cluster-SoCs zu integrieren, was die Stückliste konsolidiert und gleichzeitig Spiegelersatz-Video ermöglicht. Im Prognosezeitraum hängt der Erfolg davon ab, Compliance-Disziplin mit schneller HMI-Innovation in Einklang zu bringen; Unternehmen, die beides beherrschen, sind gut positioniert, um ihren Marktanteil im Markt für Automobilinstrumentencluster auszubauen.

Marktführer der Branche für Automobilinstrumentencluster

Continental AG

Denso Corporation

Robert Bosch GmbH

Visteon Corporation

Nippon Seiki Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Leapmotor wählte BlackBerry QNX als Kernbetriebssystem für seinen kommenden Premium-Elektro-SUV, das es einem einheitlichen Controller ermöglicht, sowohl Clustergrafiken als auch Fahrerassistenzlogik zu verwalten.

- Januar 2026: Mack Trucks führte einen überarbeiteten Digitalcluster beim TerraPro-Modell ein und fügte die Co-Pilot-Schnittstelle hinzu, die Telematikwarnungen und Kraftstoffverbrauchsdaten direkt an den Fahrer überträgt.

Globaler Berichtsumfang des Marktes für Automobilinstrumentencluster

Der Markt für Automobilinstrumentencluster wird nach Clustertyp, Fahrzeugtyp, Antriebstyp, Anzeigetechnologie, Vertriebskanal und Geografie analysiert.

Nach Clustertyp ist der Markt in Analog-, Digital- und Hybridcluster segmentiert. Nach Fahrzeugtyp ist der Markt in Zweiräder, Dreiräder, Personenkraftwagen, leichte Nutzfahrzeuge, mittelschwere und schwere Nutzfahrzeuge sowie Busse und Reisebusse segmentiert. Nach Antriebstyp ist der Markt in Verbrennungsmotor (ICE), Batterieelektrofahrzeug (BEV), Plug-in-Hybridfahrzeug (PHEV), Hybridfahrzeug (HEV) und Brennstoffzellenfahrzeug (FCEV) segmentiert. Nach Anzeigetechnologie ist der Markt in Analoganzeige, LCD, OLED, TFT und HUD (Head-up-Display) segmentiert. Nach Vertriebskanal ist der Markt in OEM und Aftermarket segmentiert. Nach Geografie ist der Markt in Nordamerika (Vereinigte Staaten, Kanada und Rest von Nordamerika), Südamerika (Brasilien, Argentinien und Rest von Südamerika), Europa (Vereinigtes Königreich, Deutschland, Spanien, Italien, Frankreich, Russland und Rest von Europa), Asien-Pazifik (Indien, China, Japan, Südkorea und Rest von Asien-Pazifik) sowie Naher Osten und Afrika (Vereinigte Arabische Emirate, Saudi-Arabien, Türkei, Ägypten, Südafrika und Rest von Naher Osten und Afrika) segmentiert.

Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Analogcluster |

| Digitalcluster |

| Hybridcluster |

| Zweiräder |

| Dreiräder |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittelschwere und schwere Nutzfahrzeuge |

| Busse und Reisebusse |

| Verbrennungsmotor (ICE) |

| Batterieelektrofahrzeug (BEV) |

| Plug-in-Hybridfahrzeug (PHEV) |

| Hybridfahrzeug (HEV) |

| Brennstoffzellenfahrzeug (FCEV) |

| Analoganzeige |

| LCD |

| OLED |

| TFT |

| HUD (Head-up-Display) |

| Erstausrüstungshersteller (OEM) |

| Aftermarket |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Rest von Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Spanien | |

| Italien | |

| Frankreich | |

| Russland | |

| Rest von Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Südkorea | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Rest von Naher Osten und Afrika |

| Nach Clustertyp | Analogcluster | |

| Digitalcluster | ||

| Hybridcluster | ||

| Nach Fahrzeugtyp | Zweiräder | |

| Dreiräder | ||

| Personenkraftwagen | ||

| Leichte Nutzfahrzeuge | ||

| Mittelschwere und schwere Nutzfahrzeuge | ||

| Busse und Reisebusse | ||

| Nach Antriebstyp | Verbrennungsmotor (ICE) | |

| Batterieelektrofahrzeug (BEV) | ||

| Plug-in-Hybridfahrzeug (PHEV) | ||

| Hybridfahrzeug (HEV) | ||

| Brennstoffzellenfahrzeug (FCEV) | ||

| Nach Anzeigetechnologie | Analoganzeige | |

| LCD | ||

| OLED | ||

| TFT | ||

| HUD (Head-up-Display) | ||

| Nach Vertriebskanal | Erstausrüstungshersteller (OEM) | |

| Aftermarket | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Rest von Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Rest von Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Automobilinstrumentencluster im Jahr 2026 und wie schnell wird er wachsen?

Die Marktgröße für Automobilinstrumentencluster wird voraussichtlich von 10,23 Milliarden USD im Jahr 2025 und 11,04 Milliarden USD im Jahr 2026 auf 16,13 Milliarden USD bis 2031 anwachsen, was einer CAGR von 7,89 % zwischen 2026 und 2031 entspricht.

Welche Fahrzeugkategorie kauft die meisten Cluster?

Personenkraftwagen entfielen im Jahr 2025 auf 56,21 % des globalen Umsatzes und sind damit die größte Käufergruppe.

Welche Technologie dominiert derzeit Cluster-Displays?

Dünnschichttransistor-Panels führen mit einem Marktanteil von 61,22 % aufgrund ausgereifter Lieferketten und stabiler Preisgestaltung.

Warum sind Digitalcluster für Elektrofahrzeuge entscheidend?

Digitale Layouts zeigen Batteriezustand, Rekuperationsbremsintensität und Echtzeit-Reichweitenprognosen an – alles wesentlich für das Management der Reichweitenangst der Fahrer und die Einhaltung der Elektrofahrzeugsicherheitsvorschriften.

Seite zuletzt aktualisiert am: