MEA Automotive EPS Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

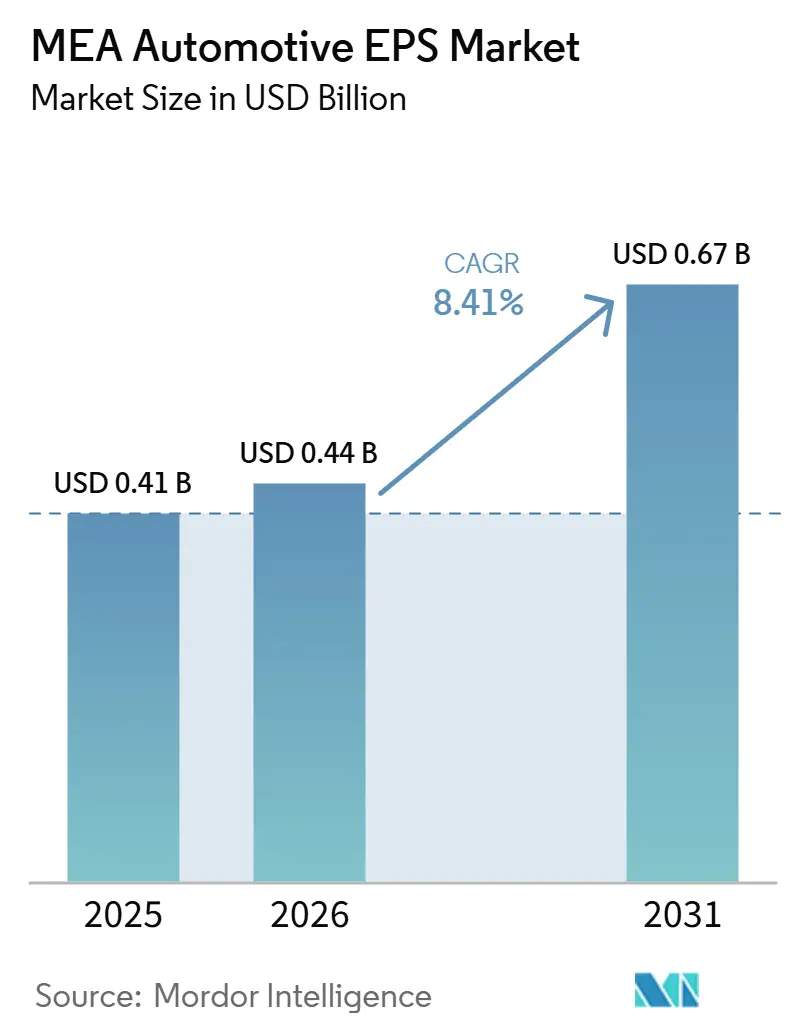

| Marktgröße im Basisjahr (2025) | 0.41 Milliarden US-Dollar |

| Marktgröße (2026) | 0.44 Milliarden US-Dollar |

| Marktgröße (2031) | 0.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.41% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

MEA Automotive EPS Marktanalyse von Mordor Intelligence

Die Größe des MEA Automotive EPS Marktes wird voraussichtlich von 0,41 Milliarden USD im Jahr 2025 und 0,44 Milliarden USD im Jahr 2026 auf 0,67 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 einen CAGR von 8,41 % verzeichnen. Das Wachstum wird durch den stetigen Ersatz hydraulischer Lenksysteme durch elektronische Systeme in Personenfahrzeugen und gewerblichen Fahrzeugflotten geprägt. Der Wandel wird auch durch strengere Sicherheitsanforderungen in den Golfstaaten unterstützt, wo neuere Fahrzeugplattformen zunehmend Lenksysteme erfordern, die mit Spurhalte- und Notbremsfunktionen integriert werden. Die Verbreitung von Elektrofahrzeugen in den VAE und Saudi-Arabien schafft eine weitere Nachfrageschicht, da diese Plattformen konstruktionsbedingt EPS benötigen. Lokale Industrieprogramme in Saudi-Arabien und den VAE beginnen ebenfalls, Beschaffungs- und Montageentscheidungen für Lenkkomponenten zu beeinflussen. Gleichzeitig verlangsamen eine schwache Kalibrierungsinfrastruktur, begrenzte lokale Fertigungstiefe in weiten Teilen der Region, steigende Anforderungen an die Cybersicherheits-Compliance und Währungsdruck in importabhängigen Märkten das Adoptionsniveau weiterhin.

Wichtigste Erkenntnisse des Berichts

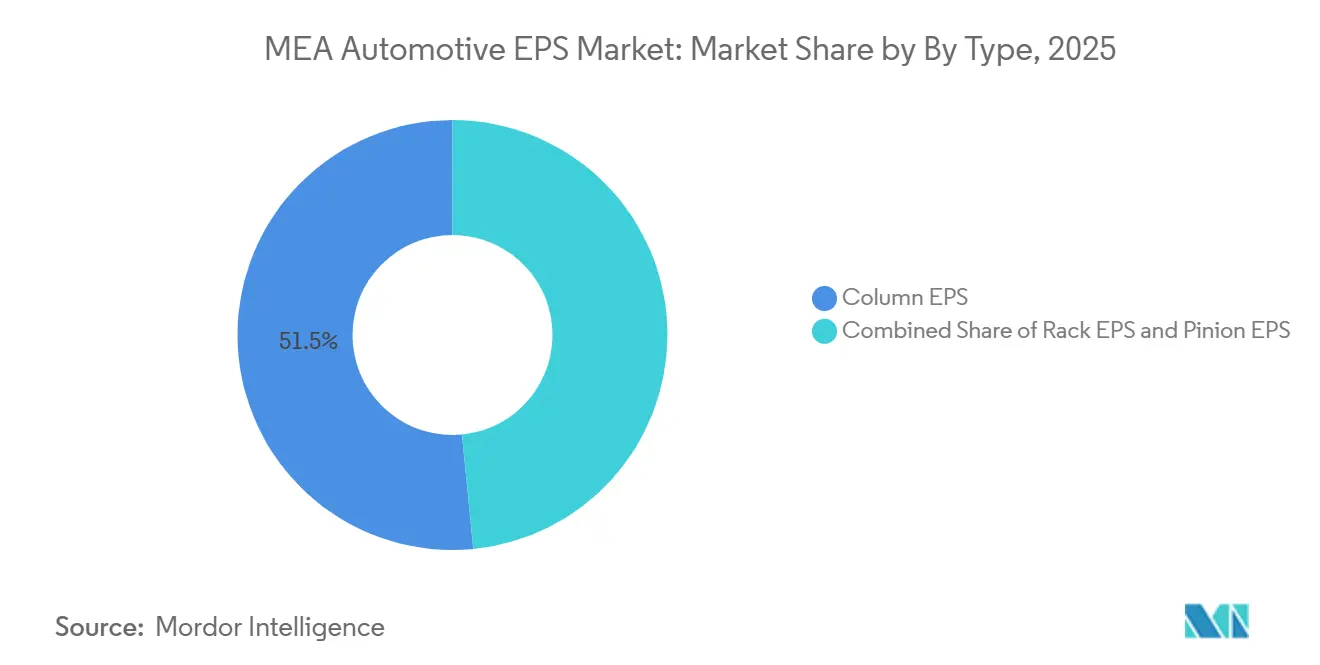

- Nach Typ hielt Lenksäulen-EPS im Jahr 2025 einen Marktanteil von 51,53 %, während Ritzel-EPS bis 2031 den schnellsten CAGR von 10,47 % verzeichnen soll.

- Nach Komponententyp hielten Lenkrad- und Lenksäulenbaugruppen im Jahr 2025 einen Marktanteil von 40,49 %, während Sensoren bis 2031 den schnellsten CAGR von 9,98 % verzeichnen sollen.

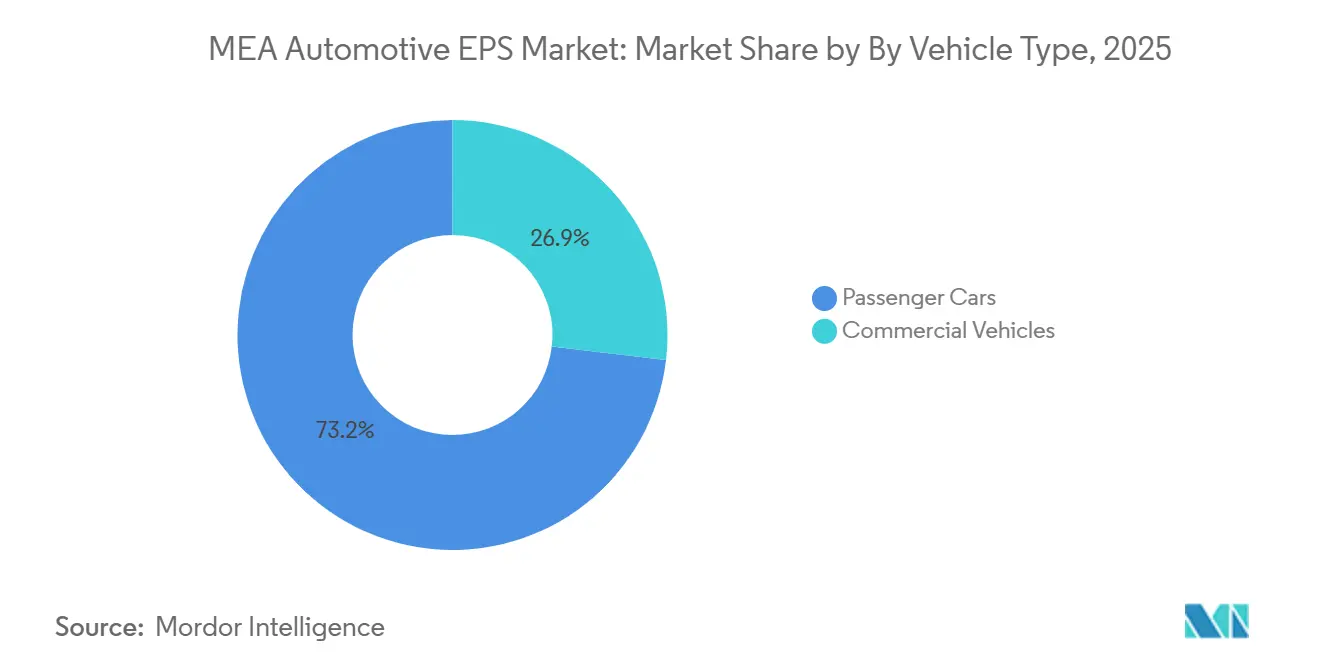

- Nach Fahrzeugtyp hielten Personenkraftwagen im Jahr 2025 einen Marktanteil von 73,15 %, während Nutzfahrzeuge bis 2031 den schnellsten CAGR von 9,46 % verzeichnen sollen.

- Nach Antriebsart hielten Fahrzeuge mit Verbrennungsmotor im Jahr 2025 einen Marktanteil von 61,05 %, während batterieelektrische Fahrzeuge bis 2031 den schnellsten CAGR von 14,89 % verzeichnen sollen.

- Nach Land hielt Saudi-Arabien im Jahr 2025 einen Marktanteil von 30,33 %, während die VAE bis 2031 den schnellsten CAGR von 8,59 % verzeichnen sollen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

MEA Automotive EPS Markttrends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wechsel von hydraulischen Lenksystemen | +2.1% | Global, mit Kernnachfrage in den GCC-Staaten und Südafrika | Mittelfristig (2–4 Jahre) |

| Zunehmende ADAS-Verbreitung | +2.0% | GCC-Kern (VAE und Saudi-Arabien führend); Nordafrika | Kurzfristig (≤ 2 Jahre) |

| Wachstum von Elektro- und Hybridfahrzeugen | +1.8% | VAE, Saudi-Arabien, Südafrika, Ägypten, Marokko | Kurzfristig (≤ 2 Jahre) |

| Softwarebasierte Lenkarchitektur | +0.8% | VAE, Saudi-Arabien, mit frühen Gewinnen in Marokko | Langfristig (≥ 4 Jahre) |

| Niedrigere Gesamtbetriebskosten der Flotte | +0.7% | GCC-Kern, Ausstrahlungseffekte auf Ägypten und Nigeria | Mittelfristig (2–4 Jahre) |

| OEM-Plattformlokalisierung | +0.6% | Saudi-Arabien, Marokko, Südafrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wechsel von hydraulischer Lenkung zu elektrischer Servolenkung für Kraftstoffeffizienz und niedrigere CO2-Emissionen

EPS gewinnt an Boden, weil es den Effizienzverlust durch den Betrieb der Hydraulikpumpe beseitigt. Das ist in flottenintensiven Märkten von Bedeutung, wo Kraftstoffverbrauch, Wartung und Lebenszykluskosten vor Kaufentscheidungen genau geprüft werden. In den Golfstaaten macht der zentralisierte Einkauf durch öffentliche Flotten und große Betreiber diese Kostenlogik noch einflussreicher. Es beschleunigt auch den Abschied von elektrohydraulischen Systemen, die viele Käufer inzwischen eher als kurzlebigen Kompromiss denn als dauerhafte Lösung betrachten. Deshalb durchläuft der MEA Automotive EPS Markt den Übergang schneller, als ein einfacher Ersatzzyklus vermuten lassen würde.

Zunehmende ADAS-Verbreitung in Personenkraftwagen und leichten Nutzfahrzeugen

ADAS-Anforderungen in den Golfstaaten machen EPS zu einer praktischen Notwendigkeit für neue Fahrzeugplattformen. Hydraulische Lenkung lässt sich nicht gut mit Spurhalte- und automatisierten Bremsfunktionen vereinbaren, die auf elektronische Lenkreaktionen angewiesen sind. Dies veranlasst OEMs, EPS-Spezifikationen weit vor dem Inkrafttreten von Durchsetzungsterminen festzulegen. Auch die Flottenbeschaffung spielt eine Rolle, da Käufer, die mit großen Logistik- und Transportprogrammen verbunden sind, zunehmend bereits bei der Bestellung ADAS-fähige Fahrzeuge verlangen. Infolgedessen wird der MEA Automotive EPS Markt gleichzeitig durch Regulierung und Beschaffung vorangetrieben.

Wachstum von Elektro- und Hybridfahrzeugplattformen

Das Wachstum bei Elektrofahrzeugen verschafft dem MEA Automotive EPS Markt eine Nachfragebasis, die weniger anfällig für Verschiebungen in der Lenkpräferenz ist. Batterieelektrische Fahrzeuge benötigen EPS, da sie nicht über die mechanische Ausstattung verfügen, die für hydraulische Systeme erforderlich ist. Der regionale EV-Schwung ist zunehmend auch mit chinesischen Fahrzeugplattformen verbunden, die bereits über ihre gesamte Modellpalette hinweg EPS einsetzen. Das bedeutet, dass die Lenknachfrage nicht nur durch lokales Umsatzwachstum, sondern auch durch vorgelagerte Plattformentscheidungen globaler OEMs geprägt wird. Der regionale EV-Trend ist inzwischen stark genug, um eine stabile Untergrenze für die EPS-Nachfrage sowohl im Nahen Osten als auch in wichtigen afrikanischen Märkten zu stützen.[1]"Global EV Outlook 2026", IEA, iea.org

Softwarebasierte Lenkkalibrierung für raue Straßen, hohe Temperaturen und gemischte Fahrzeugnutzungszyklen

Softwarebasierte Lenkung schafft eine höherwertige Schicht innerhalb des Marktes. Sie ermöglicht es, Lenkkalibrierung, Ansprechverhalten und Systemverhalten durch Software statt allein durch Hardwareänderungen anzupassen. Das passt gut zu neueren Fahrzeugprogrammen, die auf vernetzten, aktualisierbaren Architekturen basieren. Es gibt lokalen Entwicklungsprogrammen an Orten wie Abu Dhabi und Riad auch eine Möglichkeit, das Fahrverhalten an lokale Straßen- und Klimabedingungen anzupassen. Mit der Reifung dieser Fahrzeugprogramme wird der MEA Automotive EPS Markt voraussichtlich eine klarere Trennung zwischen Standard-EPS-Versorgung und fortschrittlicheren softwareverknüpften Lenksystemen aufweisen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höhere anfängliche Systemkosten | -1.8% | Afrika (Südafrika, Nigeria, Ägypten), Iran | Mittelfristig (2–4 Jahre) |

| Anfälligkeit elektronischer Systeme gegenüber Cybersicherheitsrisiken | -1.2% | VAE, Saudi-Arabien (hohe Konnektivitätsexposition) | Mittelfristig (2–4 Jahre) |

| Schwache Kalibrierungsinfrastruktur im Aftermarket | -0.7% | Afrika, Iran, übriges MEA | Langfristig (≥ 4 Jahre) |

| Eingeschränktes Lenkgefühl und Fahrer-Feedback | -0.5% | GCC, Nordafrika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere anfängliche Systemkosten im Vergleich zu konventionellen Lenkarchitekturen

Höhere Systemkosten bleiben außerhalb der wohlhabenderen Golfmärkte eine echte Barriere. In vielen afrikanischen Ländern wird der Fahrzeugbestand noch immer durch Gebrauchtimporte geprägt, was den Anteil neuer Modelle mit modernen EPS-Systemen verlangsamt. Währungsdruck stellt ein weiteres Problem dar, da die meisten EPS-Module noch immer in die Region importiert werden. Das erhöht die Einfuhrkosten und macht lokale Käufer empfindlicher gegenüber dem Anschaffungspreis. Dies dürfte kostengünstigere chinesische Konfigurationen in den preissensitivsten Teilen des MEA Automotive EPS Marktes in eine stärkere Position bringen.

Anfälligkeit der Elektronik gegenüber Hitze, Staub, Spannungsschwankungen und Straßenstößen

EPS ist nun Teil der elektronischen Steuerungsumgebung des Fahrzeugs, was bedeutet, dass Cybersicherheit sowohl ein Lenk- als auch ein Softwarethema geworden ist. Zulieferer, die an vernetzten Fahrzeugprogrammen arbeiten, müssen nachweisen, dass ihre Systeme Sicherheits- und Schutzrisiken über den gesamten Produktlebenszyklus hinweg beherrschen können. Dies fügt Dokumentations-, Validierungsarbeiten und längere Qualifizierungszeiträume für neue Programme hinzu[2] "UN-Regelung Nr. 155, Cybersicherheit und Cybersicherheitsmanagementsystem," UNECE, unece.org. Es erschwert auch die Situation für kleinere Zulieferer, denen die erforderliche Ingenieurtiefe fehlt, um diese Standards zu erfüllen. In den GCC-Staaten, wo die Verbreitung vernetzter Fahrzeuge rasch voranschreitet, ist dies zu einem echten Filter bei OEM-Beschaffungsentscheidungen geworden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Lenksäulen-EPS bildet die Basis, während Ritzel-EPS die nächste Wachstumsschicht aufbaut

Lenksäulen-EPS hielt im Jahr 2025 einen Marktanteil von 51,53 % am MEA Automotive EPS Markt. Seine Führungsposition spiegelt die starke Präsenz importierter Massenmarkt-Personenkraftwagen in Saudi-Arabien, den VAE und Ägypten wider. Dieser Typ passt gut zu kompakten Packaging-Anforderungen, Kostenkontrolle und der elektronischen Kompatibilität, die für moderne Fahrerassistenzfunktionen benötigt wird. Er bleibt auch eine vertraute und praktische Konfiguration für hochvolumige Fahrzeugprogramme, die in die Region eingeführt werden. Aus diesem Grund verankern Lenksäulensysteme weiterhin die aktuelle Nachfragestruktur des MEA Automotive EPS Marktes.

Das schnellste Wachstum innerhalb dieser Kategorie wird von Ritzel-EPS erwartet, das bis 2031 voraussichtlich mit einem CAGR von 10,47 % expandieren wird. Dies spiegelt die zunehmende Präsenz neuerer Fahrzeugplattformen wider, die eine Balance zwischen Effizienz, Ansprechverhalten und Packaging-Flexibilität benötigen. Chinesische OEMs sind hier wichtig, da viele ihrer neueren Elektro- und Mittelsegmentmodelle bereits ritzelorientierte Lenklayouts verwenden. Der wachsende SUV-Anteil in den Golfmärkten unterstützt diesen Wandel ebenfalls, da Käufer zunehmend ein verfeinerteres Lenkgefühl erwarten, ohne auf Premium-Zahnstangensysteme umzusteigen. Mit der Zeit sollte dies Ritzelsystemen ermöglichen, Marktanteile zu gewinnen, ohne Lenksäulensysteme sofort aus ihrer Kernrolle zu verdrängen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponententyp: Lenkbaugruppen führen die aktuelle Nachfrage an, während Sensoren den stärksten Upgrade-Zyklus verzeichnen

Lenkrad- und Lenksäulenbaugruppen hielten im Jahr 2025 einen Marktanteil von 40,49 %. Ihre Führungsposition ergibt sich aus ihrer zentralen Rolle in jeder EPS-Architektur, unabhängig von Antriebsart oder Fahrzeugklasse. Der aktuelle Fahrzeugbestand in der Region ist noch stark auf lenksäulenunterstützte Systeme ausgerichtet, was die Nachfrage nach dieser Komponentengruppe naturgemäß stützt. Diese Baugruppen stehen auch im Mittelpunkt von Kosten-, Packaging- und Integrationsentscheidungen für OEM-Lenkprogramme. Das hält sie eng mit der Serienproduktion im gesamten MEA Automotive EPS Markt verbunden.

Sensoren sollen bis 2031 den schnellsten CAGR von 9,98 % verzeichnen. Der Grund ist einfach: Moderne EPS-Systeme benötigen zunehmend präzise Drehmoment-, Winkel- und Positionssensorik, um mit ADAS und softwarebasierter Steuerungslogik zu funktionieren. Je elektronischer Lenksysteme werden, desto mehr verlagert sich die Wertschöpfung auf die Sensor- und Steuerungsschicht statt nur auf die mechanische Schicht. Das ist besonders relevant für Zulieferer, die auf Fahrzeuge mit Spurhalteunterstützung, automatisiertem Bremsen und vernetzten Softwarefunktionen abzielen. In der Praxis verschiebt sich die am schnellsten wachsende Chance innerhalb des MEA Automotive EPS Marktes hin zu sensorintensiven Lenkplattformen statt zu einfachen Strukturbaugruppen.

Nach Fahrzeugtyp: Personenkraftwagen dominieren das Volumen, während Nutzfahrzeuge den schnelleren Expansionspfad eröffnen

Personenkraftwagen hielten im Jahr 2025 einen Marktanteil von 73,15 %. Dies spiegelt die breite Personenfahrzeugbasis der Region wider, insbesondere in den Golfstaaten, wo privates Eigentum nach wie vor hoch ist und Händlernetzwerke gut etabliert sind. Die Personenkraftwagenkategorie profitiert auch von großen Volumina importierter Modelle, die bereits mit EPS als Standard- oder Beinahe-Standardausstattung geliefert werden. Viele dieser Fahrzeuge befinden sich in Mainstream-Segmenten, in denen Kosten und Funktionalität ausgewogen bleiben müssen. Das macht Personenkraftwagen zur natürlichen Grundlage der Nachfrage im gesamten MEA Automotive EPS Markt.

Nutzfahrzeuge sollen bis 2031 den schnellsten CAGR von 9,46 % verzeichnen. Die Flottenelektrifizierung ist der Hauptgrund, da Elektrobusse, Lkw und Logistikfahrzeuge besser mit EPS als mit hydraulischen Lenksystemen vereinbar sind. Große Transport-, Liefer- und Infrastrukturprogramme in den Golfstaaten drängen Käufer auch dazu, Fahrzeuge zu wählen, die von Anfang an moderne Sicherheits- und Steuerungsfunktionen unterstützen können. Gewerbliche Betreiber konzentrieren sich tendenziell auf Betriebseffizienz, Systemintegration und zukünftige Plattformeignung, was EPS in dieser Kategorie einen stärkeren Vorteil verschafft. Dies sollte Nutzfahrzeugen ermöglichen, eine größere Rolle im Markt zu spielen, auch wenn Personenkraftwagen die Hauptumsatzbasis bleiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Antriebsart: Verbrennungsmotoren behalten den installierten Bestand, während batterieelektrische Fahrzeuge die Nachfragerichtung neu definieren

Fahrzeuge mit Verbrennungsmotor (VKM) hielten im Jahr 2025 einen Marktanteil von 61,05 %. Ihre Führungsposition spiegelt die anhaltende Bedeutung konventioneller SUVs, Pickups und Personenfahrzeuge in weiten Teilen der Golfregion und des weiteren MEA-Raums wider. Vertrautheit der Verbraucher, Kraftstoffwirtschaftlichkeit in einigen Märkten und die Größe des bestehenden VKM-Fahrzeugökosystems tragen alle dazu bei, diese Basis aufrechtzuerhalten. VKM-Modelle stützen daher weiterhin einen großen Teil der aktuellen Lenknachfrage, insbesondere in Mainstream-Fahrzeugklassen. Das hält konventionelle Antriebe im Mittelpunkt der aktuellen Volumina im MEA Automotive EPS Markt.

Batterieelektrische Fahrzeuge sollen bis 2031 den schnellsten CAGR von 14,89 % verzeichnen. Im Gegensatz zu VKM-Plattformen haben batterieelektrische Fahrzeuge keinen praktikablen Weg zur hydraulischen Lenkung, sodass die EPS-Adoption direkt mit der EV-Adoption steigt. Das macht batterieelektrische Fahrzeuge zur klarsten Quelle strukturell festgelegter Lenknachfrage. Der Effekt ist stärker, weil viele eingehende EV-Plattformen bereits um fortschrittliche elektronische Lenkarchitekturen herum konzipiert sind. Mit der Ausweitung der Elektromobilität wird sie weiterhin das technische Niveau und das Wertprofil des MEA Automotive EPS Marktes anheben.

Geografische Analyse

Saudi-Arabien hielt im Jahr 2025 einen Marktanteil von 30,33 % und ist damit das größte Ländersegment im MEA Automotive EPS Markt. Seine Position ergibt sich aus einer starken Fahrzeugnachfrage, einer großen gewerblichen Flottenbasis und seiner zentralen Rolle bei der Beschaffungsaktivität in den Golfstaaten. Das Land gewinnt auch aus angebotsseitiger Perspektive an Bedeutung, da die Industriepolitik beginnt, lokale Beschaffungs- und Montageentscheidungen zu gestalten. Fahrzeugprogramme, die mit nationalen Fertigungszielen verbunden sind, werden voraussichtlich Zulieferer bevorzugen, die sich an Lokalisierungsprioritäten ausrichten können. Das gibt Saudi-Arabien Einfluss nicht nur auf das Nachfragevolumen, sondern auch auf die zukünftige Struktur der regionalen EPS-Versorgung.

Die VAE sollen bis 2031 den schnellsten CAGR von 8,59 % verzeichnen. Ihre Rolle geht über Wachstum hinaus, da sie oft als erster regionaler Markt für neuere EV-, ADAS- und softwareverknüpfte Fahrzeugplattformen fungieren. Das macht sie zu einem frühen Testfeld für die Lenkarchitekturen, die sich später auf andere Golfmärkte ausbreiten. Der Elektrofahrzeug-Schwung des Landes verleiht ihm auch überproportionale Bedeutung bei der Gestaltung des regionalen Mixes von OEM-Plattformen und Lenkspezifikationen. Das erklärt, warum die VAE zu einem strategischen Nachfragezentrum für den MEA Automotive EPS Markt geworden sind.

Marokko, Ägypten und Südafrika fügen dem regionalen Bild eine andere Schicht hinzu, da sie mehr für Fertigungsverknüpfungen, Montagepotenzial und langfristige Versorgungspositionierung von Bedeutung sind. Marokko stärkt weiterhin seine Rolle als Automobilproduktionsbasis, und jüngste Zulieferinvestitionen unterstützen diese Richtung. Ägypten bietet Skalierungspotenzial durch seine Fahrzeugbasis und die wachsende Präsenz chinesischer Marken, während Südafrika die etablierteste Automobilmontageumgebung in Subsahara-Afrika bleibt. Der Rest des MEA-Raums ist noch stärker auf importierte Fahrzeuge und importierte Lenksysteme angewiesen, was die Adoption fortschrittlicher EPS-Funktionen verlangsamt. Dennoch wird die Verbreitung neuerer importierter Fahrzeuge EPS weiterhin in Märkte bringen, die zuvor stärker auf ältere hydraulische Plattformen angewiesen waren.

Wettbewerbslandschaft

Der MEA Automotive EPS Markt weist ein mittleres Konzentrationsniveau auf, wobei globale Tier-1-Zulieferer die führenden Positionen in der OEM-verknüpften Nachfrage innehaben. Das Wettbewerbsfeld wird weniger durch einfachen Preisdruck als vielmehr durch Plattformzugang, Software-Bereitschaft und regionale Beschaffungsausrichtung geprägt. Etablierte Zulieferer profitieren weiterhin von Qualifizierungstiefe, Systemintegrationsfähigkeit und langjährigen OEM-Beziehungen. Das verschafft ihnen einen Vorteil in formellen Beschaffungskanälen, insbesondere für vernetzte und sicherheitsrelevante Fahrzeugprogramme. Gleichzeitig ist der Markt nicht geschlossen, da sich verschiebende OEM-Mixes Öffnungen für Zulieferer mit starken Verbindungen zu asiatischen Fahrzeugherstellern schaffen.

Nexteer, ZF und NSK liefern klare Beispiele dafür, wie sich der Wettbewerb entwickelt. Nexteer stärkte seine Position durch starke neue Auftragsbestände und kontinuierliche Fortschritte bei Steer-by-Wire- und softwareverknüpften Lenkprogrammen, die an Bedeutung gewinnen, da mehr chinesische OEM-Plattformen in die Golfmärkte eintreten[3]Nexteer Reports 2025 Year End Results,

Nexteer Automotive, nexteer.com. ZF baut weiterhin eine technologieführende Position durch fortschrittliche Lenksysteme und Fertigungsexpansion auf, die regionale Versorgungsoptionen unterstützen. NSK hat seinen Lenkfokus ebenfalls geschärft, indem es seine Lenkoperationen enger konsolidiert hat, was auf einen spezialisierten Ansatz bei zukünftigen Programmausschreibungen hindeutet. Diese Schritte zeigen, dass die Zuliefererstrategie nun auf Plattformeignung, Elektronikfähigkeit und Fertigungspositionierung statt nur auf Skalierung ausgerichtet ist.

Eine zweite Wettbewerbsschicht bildet sich rund um kostenoptimierte Versorgung für afrikanische Märkte und kalibrierungsbezogene Supportdienstleistungen in der gesamten Region. Preissensitive Märkte schaffen Raum für kostengünstigere Komponentenzulieferer, insbesondere dort, wo formelle Qualifizierungsbarrieren schwächer sind als in den Golfstaaten. Dennoch wirken Cybersicherheits- und Software-Compliance-Standards weiterhin zugunsten größerer und etablierterer Zulieferer für fortschrittliche Programme. Zulieferer mit starken asiatischen OEM-Verbindungen könnten am meisten vom Aufstieg chinesischer Marken in regionalen Showrooms profitieren, da Fahrzeugarchitekturentscheidungen oft mit der Plattform reisen. Das bedeutet, dass die nächste Wettbewerbsphase im MEA Automotive EPS Markt wahrscheinlich davon geprägt sein wird, wer die eingehenden Fahrzeugplattformen gewinnt, und nicht nur davon, wer den aktuellen installierten Bestand anführt.

MEA Automotive EPS Branchenführer

ZF Friedrichshafen AG

Robert Bosch GmbH.

NSK Ltd.

Nexteer Automotive

JTEKT Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Toyota South Africa Motors (TSAM) stellte sein Lineup für 2026 vor, angeführt vom Toyota bZ4X und Lexus RZ. Der RZ wird in drei Varianten eingeführt: RZ 500e EX, RZ 500e SE und RZ 550e F Sport. Der RZ 550e F Sport umfasst ein Yoke-Lenkrad mit Steer-by-Wire-Technologie.

- Juli 2025: ZF LIFETEC eröffnete seine erste afrikanische Fertigungsanlage in Tanger, Marokko. Das 8.000 m² große Werk auf der Industrieplattform Tanger Med beschäftigt rund 350 Mitarbeiter und produziert Lenkräder für lokale und europäische Automobil-OEMs. Zusammen mit Werken in O Porriño, Spanien, und Vila Nova de Cerveira, Portugal, trägt es dazu bei, die Logistikvorlaufzeiten für mediterran ausgerichtete Lieferketten zu verkürzen.

MEA Automotive EPS Marktberichtsumfang

Der MEA Automotive EPS Markt ist nach Typ, Komponententyp, Fahrzeugtyp, Antriebsart und Land segmentiert.

Nach Typ ist der Markt in Lenksäulen-EPS, Zahnstangen-EPS und Ritzel-EPS segmentiert. Nach Komponententyp ist der Markt in Lenkrad, Sensoren, Elektronisches Steuergerät (ECU), Motor und Aktuator, Zahnstange und Ritzel sowie sonstige Komponenten segmentiert. Nach Fahrzeugtyp ist der Markt in Personenkraftwagen und Nutzfahrzeuge segmentiert. Nach Antriebsart ist der Markt in Fahrzeuge mit Verbrennungsmotor (VKM), Hybridfahrzeuge und batterieelektrische Fahrzeuge segmentiert. Nach Land ist der Markt in Vereinigte Arabische Emirate, Saudi-Arabien, Iran, Ägypten, Südafrika, Nigeria, Marokko und übriges MEA segmentiert.

Marktprognosen werden in Wert (USD) und Volumen (Einheiten) angegeben.

| Lenksäulen-EPS |

| Zahnstangen-EPS |

| Ritzel-EPS |

| Lenkrad und Lenksäule |

| Sensoren |

| Elektronisches Steuergerät |

| Motor- und Aktuationsmodul |

| Zahnstangen- und Ritzelanordnung |

| Sonstiger Komponententyp |

| Personenkraftwagen |

| Nutzfahrzeuge |

| Fahrzeuge mit Verbrennungsmotor (VKM) |

| Hybridfahrzeuge |

| Batterieelektrische Fahrzeuge |

| Vereinigte Arabische Emirate |

| Saudi-Arabien |

| Iran |

| Ägypten |

| Südafrika |

| Nigeria |

| Marokko |

| Übriger Naher Osten und Afrika |

| Nach Typ | Lenksäulen-EPS |

| Zahnstangen-EPS | |

| Ritzel-EPS | |

| Nach Komponententyp | Lenkrad und Lenksäule |

| Sensoren | |

| Elektronisches Steuergerät | |

| Motor- und Aktuationsmodul | |

| Zahnstangen- und Ritzelanordnung | |

| Sonstiger Komponententyp | |

| Nach Fahrzeugtyp | Personenkraftwagen |

| Nutzfahrzeuge | |

| Nach Antriebsart | Fahrzeuge mit Verbrennungsmotor (VKM) |

| Hybridfahrzeuge | |

| Batterieelektrische Fahrzeuge | |

| Nach Land | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Iran | |

| Ägypten | |

| Südafrika | |

| Nigeria | |

| Marokko | |

| Übriger Naher Osten und Afrika |

Im Bericht beantwortete Schlüsselfragen

Wie ist der Ausblick für die Nachfrage nach Automotive EPS im MEA-Raum?

Der MEA Automotive EPS Markt soll von 0,44 Milliarden USD im Jahr 2026 auf 0,67 Milliarden USD bis 2031 mit einem CAGR von 8,4 % wachsen, unterstützt durch Sicherheitsregulierung, EV-Adoption und Plattformlokalisierung.

Warum ersetzt elektrische Servolenkung die hydraulische Lenkung in MEA-Fahrzeugen?

EPS lässt sich besser mit ADAS-Funktionen, Elektrofahrzeugplattformen und Flottenkosten-Management vereinbaren. Das macht es zu einer praktischeren Wahl für neuere Fahrzeugprogramme in der Region.

Welche Fahrzeugkategorie führt die aktuelle Nachfrage an?

Personenkraftwagen führen die aktuelle Nachfrage mit einem Anteil von 73,15 % im Jahr 2025 an. Ihre große installierte Basis und hohe Importvolumina halten sie im Mittelpunkt des aktuellen Umsatzes.

Welche Antriebskategorie wächst am schnellsten?

Batterieelektrische Fahrzeuge wachsen am schnellsten mit einem CAGR von 14,89 % bis 2031. Ihre Bedeutung ist hoch, da jede batterieelektrische Fahrzeugplattform konstruktionsbedingt EPS benötigt.

Was ist das Hauptrisiko für Zulieferer, die in diesen Bereich eintreten?

Cybersicherheitsqualifizierung, schwache Kalibrierungsinfrastruktur in vielen Märkten und Kostensensitivität außerhalb der Golfstaaten sind die Hauptbarrieren. Zulieferer benötigen starke Compliance-Fähigkeiten und die richtige Kostenstruktur, um wettbewerbsfähig zu sein.

Seite zuletzt aktualisiert am: