Marktgröße und Marktanteil für Anti-Geldwäsche-Lösungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.05 Milliarden US-Dollar |

| Marktgröße (2031) | 9.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.01% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Anti-Geldwäsche-Lösungen von Mordor Intelligence

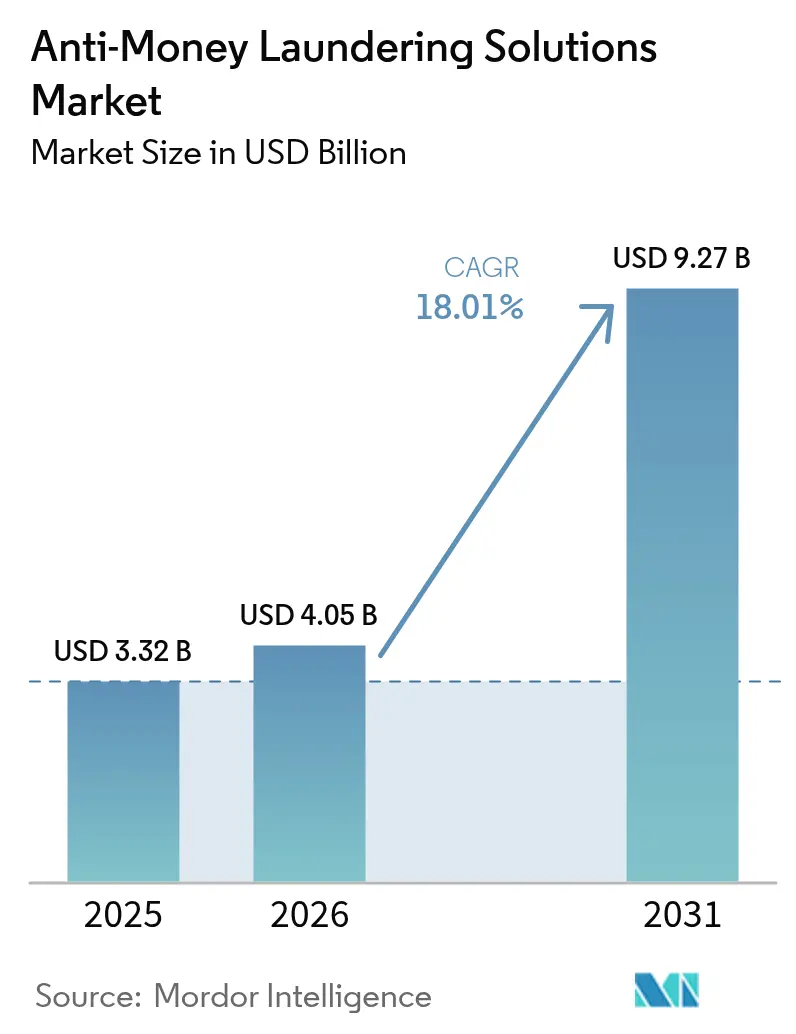

Die Marktgröße für Anti-Geldwäsche-Lösungen wird voraussichtlich von 3,32 Milliarden USD im Jahr 2025 auf 4,05 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 18,01 % über den Zeitraum 2026–2031 einen Wert von 9,27 Milliarden USD erreichen. Anhaltende regulatorische Verschärfungen, die rasche Einführung von Echtzeit-Zahlungssystemen und steigende Durchsetzungsstrafen veranlassen Compliance-Teams dazu, veraltete, stapelbasierte Kontrollen durch stets aktive Analysen zu ersetzen. Cloud-native Plattformen, die anonymisierte Daten bündeln, gewinnen an Beliebtheit, da die Echtzeit-Überwachung elastische Rechenkapazitäten erfordert, die lokale Installationen nur schwer bereitstellen können. Risikokapital fließt in Start-ups, die agentische künstliche Intelligenz in Ermittlungsabläufe einbetten und versprechen, die Bearbeitungszeiten von Warnmeldungen zu verkürzen, ohne zusätzliches Personal einzustellen. Gleichzeitig verlagern Einheiten zur Bekämpfung von Finanzkriminalität knappe Spezialisten auf die proaktive Entwicklung von Typologien, während sie die Triage von Warnmeldungen mit hohem Volumen an Managed-Service-Anbieter auslagern. Zusammen erzeugen diese Kräfte einen Nachfragezyklus, der den Markt für Anti-Geldwäsche-Lösungen auf einem steilen Wachstumskurs hält.

Wichtigste Erkenntnisse des Berichts

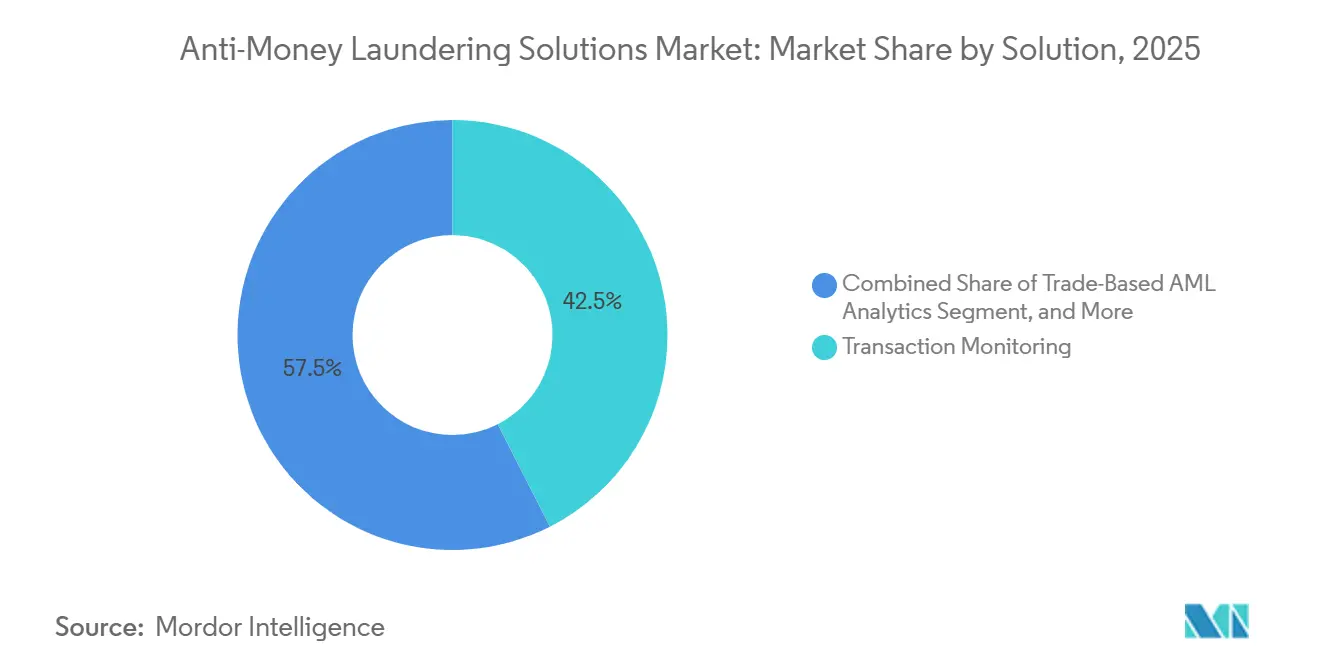

- Nach Lösung führten Transaktionsüberwachungssysteme im Jahr 2025 mit einem Umsatzanteil von 42,51 %, während handelsbasierte Analysen bis 2031 voraussichtlich mit einer CAGR von 18,91 % wachsen werden.

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 63,59 % des Marktanteils für Anti-Geldwäsche-Lösungen auf Software, während Dienstleistungen bis 2031 voraussichtlich mit 18,84 % wachsen werden.

- Nach Bereitstellungsmodell entfielen im Jahr 2025 58,94 % der Marktgröße für Anti-Geldwäsche-Lösungen auf lokale Bereitstellungen, während Cloud-Lösungen bis 2031 mit einer CAGR von 18,53 % voranschreiten.

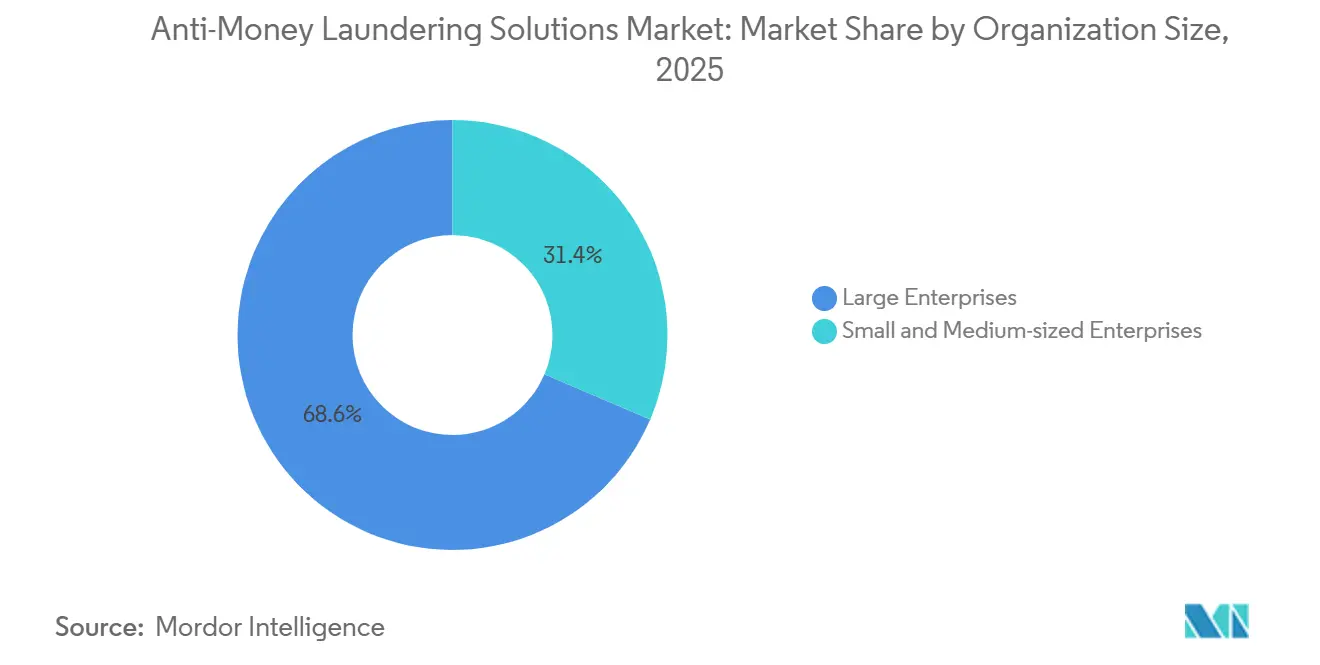

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Ausgabenanteil von 68,58 %, und kleine und mittlere Unternehmen sollen bis 2031 mit einer CAGR von 19,05 % wachsen.

- Nach Endnutzer entfielen im Jahr 2025 54,54 % des Umsatzes auf das Bankwesen, und Kryptowährungsbörsen sollen bis 2031 mit der höchsten CAGR von 19,11 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Anti-Geldwäsche-Lösungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Echtzeit-Compliance-Vorgaben gemäß EU-AMLR 2023 | +3.20% | Europa, Ausstrahlungseffekte auf das Vereinigte Königreich und den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Ausweitung von Echtzeit-Zahlungssystemen, die das Überwachungsvolumen erhöhen | +2.80% | Global, angeführt von Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Lizenzierung von Kryptowährungsbörsen im Asien-Pazifik-Raum, die Ausgaben für Blockchain-Analysen ankurbeln | +2.50% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| FinCEN-Regel, die auf bei der SEC registrierte Anlageberater ausgeweitet wird | +1.90% | Nordamerika, vorwiegend Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| FATF-Graulistendruck beschleunigt Upgrades in Hochrisikowirtschaften | +1.60% | Afrika, Südamerika, Südostasien | Langfristig (≥ 4 Jahre) |

| Konvergenz von digitaler Identität und eKYC-Plattformen mit Anti-Geldwäsche-Systemen | +1.40% | Global, frühe Einführung in Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Echtzeit-Compliance-Vorgaben gemäß EU-AMLR 2023

Die Anti-Geldwäsche-Verordnung der Europäischen Union, die 2024 veröffentlicht wurde, verpflichtet Unternehmen dazu, Transaktionen zu prüfen, bevor Gelder das Institut verlassen, und ersetzt damit nächtliche Stapelprüfungen.[1]„Der neue EU-AML-Rahmen: Leitfaden zu den wichtigsten Änderungen für Finanzinstitute,” Baker McKenzie, bakermckenzie.com Gesenkte Schwellenwerte für die Sorgfaltspflicht gegenüber Kunden intensivieren die Anforderungen an die Datenerhebung, und eine Compliance-Manager-Rolle auf Vorstandsebene gewährleistet die Verantwortlichkeit der Führungsebene. Da mehr als 80 % der befragten europäischen Banken noch in einer frühen Vorbereitungsphase sind, haben Anbieter eine mehrjährige Vorlaufzeit, um Echtzeit-Analysen, zentralisierte Prüfungen des wirtschaftlichen Eigentums und harmonisierte Vorlagen für Verdachtsmeldungen bereitzustellen.[2]„Deloitte-Studie: Die meisten EU-Finanzinstitute befinden sich in einer frühen Vorbereitungsphase,” Deloitte, deloitte.com Die extraterritoriale Reichweite der Verordnung zwingt Institutionen aus dem Vereinigten Königreich und dem Nahen Osten, die im Block tätig sind, identische Standards zu übernehmen, und verwandelt den Markt für Anti-Geldwäsche-Lösungen in ein Wettrüsten bei Compliance-Technologien.

Ausweitung von Echtzeit-Zahlungssystemen, die das Überwachungsvolumen erhöhen

FedNow, SEPA Instant und Indiens Unified Payments Interface wickeln Transaktionen in Sekunden ab, was die Zeitfenster für Warnmeldungsentscheidungen verkürzt und das Überwachungsvolumen vervielfacht. Banken berichten von Warnmeldungsspitzen von bis zu 40 % nach der Einführung von Echtzeit-Zahlungsschienen, was regelbasierte Systeme ohne latenzoptimiertes Scoring bloßstellt. Die Europäische Zentralbank verarbeitete im Jahr 2024 14,6 Milliarden Echtzeit-Transaktionen und erzwang damit die Einführung von In-Memory-Analysen.[3]„TARGET Instant Payment Settlement,” Europäische Zentralbank, ecb.europa.eu Anbieter wie NICE Actimize bieten nun branchenübergreifende Informations-Feeds an, die Gegenparteirisiken in Millisekunden aufdecken – eine Fähigkeit, die die Cloud-Migration beschleunigt und den Markt für Anti-Geldwäsche-Lösungen über die allgemeinen Ausgaben für Regulierungstechnologie hinaus vorantreibt.

Lizenzierung von Kryptowährungsbörsen im Asien-Pazifik-Raum, die Ausgaben für Blockchain-Analysen ankurbeln

Singapur, Hongkong und Japan lizenzieren Anbieter virtueller Vermögenswerte nun nach bankäquivalenten Standards. Die singapurischen Vorschriften, die im Dezember 2024 in Kraft traten, verlangen Verdachtsmeldungen innerhalb von fünf Werktagen und eine verstärkte Sorgfaltspflicht ab 20.000 SGD (15.000 USD). Hongkong fordert Blockchain-Analysen, die Gelder durch Mixer und Datenschutzmünzen zurückverfolgen können. Risikokapital folgt: Sardine sammelte 2025 70 Millionen USD ein, um KI-Agenten für die automatisierte Sanktionsüberwachung auszubauen. Diese Vorgaben veranlassen Börsen zur Einführung von Unternehmensplattformen und erweitern den adressierbaren Markt für Anti-Geldwäsche-Lösungen über das traditionelle Finanzwesen hinaus.

FinCEN-Regel, die auf bei der SEC registrierte Anlageberater ausgeweitet wird

Ab Januar 2026 müssen rund 15.000 US-amerikanische Anlageberater, die 110 Billionen USD verwalten, risikobasierte Programme einführen, Verdachtsmeldungen einreichen und Compliance-Beauftragte ernennen. Kleinere Berater sehen sich mit Compliance-Kosten von über 1.200 USD pro Kunde konfrontiert, was das Outsourcing fördert und die Nachfrage nach Dienstleistungen steigert. Parallele europäische Vorschriften weiten die Abdeckung auf Hypothekenvermittler und Crowdfunding-Plattformen aus und harmonisieren die transatlantischen Verpflichtungen. Da Vermögensverwalter beeilen, die Überwachung in Portfoliosysteme zu integrieren, gewinnt der Markt für Anti-Geldwäsche-Lösungen eine neue Gruppe mittelgroßer Käufer.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für die Untersuchung falsch-positiver Meldungen bei Tier-2-Banken | -1.80% | Global, besonders ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Datenschutzgesetze in ASEAN, die die Cloud-Einführung von Anti-Geldwäsche-Lösungen einschränken | -1.30% | Südostasien, Ausstrahlungseffekte auf Südasien | Mittelfristig (2–4 Jahre) |

| Mangel an erklärbaren KI-Modellen, der die Genehmigung durch Regulierungsbehörden behindert | -0.90% | Global, regulatorische Kontrolle in Europa und den Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Schrumpfende Korrespondenzbanklinien in Afrika schränken den adressierbaren Markt ein | -0.70% | Afrika, begrenzte Ausstrahlungseffekte auf den Nahen Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für die Untersuchung falsch-positiver Meldungen bei Tier-2-Banken

Warnmeldungskonversionsraten unter 5 % bedeuten, dass Gemeinschaftsbanken ihr Budget für Untersuchungen verbrennen, die selten zu Verdachtsmeldungen führen. Das Office of the Comptroller of the Currency erlaubt es Prüfern nun, zufriedenstellende Ergebnisse zu übertragen, um den Druck zu mindern, dennoch sehen sich Institutionen weiterhin mit Kosten von über 500 USD pro falsch-positiver Meldung konfrontiert. Managed-Service-Anbieter, die eine Preisgestaltung pro Warnmeldung anbieten, sprechen diese Banken an, aber regulatorische Erwartungen an die Aufsicht halten die Einführung vorsichtig und verlangsamen den Markt für Anti-Geldwäsche-Lösungen bei kleineren Einlageninstituten.

Datenschutzgesetze in ASEAN, die die Cloud-Einführung von Anti-Geldwäsche-Lösungen einschränken

Indonesien, Vietnam und Thailand verlangen, dass Kundendaten im Inland verbleiben, was Single-Tenant-Cloud-Migrationen erschwert. Anbieter reagieren mit souveränen Cloud-Regionen und länderspezifischem Schlüsselmanagement. Hybride Architekturen erhöhen die Implementierungskosten und verlängern die Projektzeitpläne, was das Cloud-Wachstum in Südostasien dämpft, auch wenn sich der Markt für Anti-Geldwäsche-Lösungen anderswo ausweitet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösung: Handelsfinanzierungsanalysen gewinnen an Dynamik

Handelsbasierte Analysen sollen das am schnellsten wachsende Segment des Marktes für Anti-Geldwäsche-Lösungen sein und bis 2031 mit einer CAGR von 18,91 % wachsen. Traditionelle Überwachungsmaschinen hielten 2025 einen Umsatzanteil von 42,51 %, ihnen fehlt jedoch die Transparenz bei Rechnungen, Frachtbriefen und Rohstoffpreisen. Multinationale Banken speisen nun Zolldaten in Blockchain-gestützte Analysen ein, um Über- und Unterfakturierung zu erkennen.

Die mit der Transaktionsüberwachung verbundene Marktgröße für Anti-Geldwäsche-Lösungen dominiert weiterhin, aber Nischenanbieter, die physische Warendaten mit Zahlungsströmen verknüpfen, erschließen neue Budgets. Die kontinuierliche Know-Your-Customer-Prüfung verschwimmt mit der Überwachung, da Anbieter eine erneute Verifizierung auslösen, wenn negative Medienberichte oder Sanktionstreffer auftauchen. Fallmanagementsysteme fügen agentische KI hinzu, die Berichte entwirft und die Untersuchungszeiten verkürzt. Marktteilnehmer, die Handelsrisikomodelle in modulare APIs verpacken, können den Marktanteil für Anti-Geldwäsche-Lösungen beeinflussen, wenn mittelgroße Banken globalen Lieferketten beitreten.

Nach Komponente: Dienstleistungen überholen Software

Software machte 2025 63,59 % des Umsatzes aus, was jahrzehntelange regelbasierte Engines widerspiegelt, die lokal bereitgestellt wurden. Dienstleistungen sollen jedoch mit 18,84 % pro Jahr wachsen und sind damit die am schnellsten wachsende Komponente der Anti-Geldwäsche-Lösungsbranche. Durchsetzungsmaßnahmen signalisieren, dass Regulierungsbehörden Outsourcing tolerieren, wenn die Governance streng ist, was Institutionen dazu veranlasst, 24/7-Warnmeldungstriage, Sanktionsprüfung und Erstellung von Verdachtsmeldungen zu vergeben.

Die mit professionellen Dienstleistungen verbundene Marktgröße für Anti-Geldwäsche-Lösungen steigt, da Anbieter Modellabstimmung und Erklärungsdokumentation bündeln. Managed-Service-Anbieter differenzieren sich durch Typologietiefe: Einige zielen auf Krypto-Mixing ab, andere auf Handelsfinanzierung oder Gaming-Muster. Diese Spezialisierung verlagert Fixkosten in Pay-per-Transaktion-Modelle und ermöglicht es kleinen Unternehmen, auf Unternehmensschutz zuzugreifen.

Nach Bereitstellungsmodell: Cloud-Einführung beschleunigt sich

Lokale Installationen hielten 2025 noch einen Marktanteil von 58,94 %, aber Cloud-Bereitstellungen schreiten mit einer CAGR von 18,53 % voran. Elastische Skalierung ist unverzichtbar für die Echtzeit-Prüfung von Sofortzahlungen und für das Modell-Retraining, das erklärbare KI-Artefakte erzeugt, die von Aufsichtsbehörden gefordert werden. Hybride Modelle verbreiten sich dort, wo Datenlokalisierungsregeln gelten, wobei primäre Prüfungsmaschinen lokal laufen, während Sanktionslisten, Namensabgleichalgorithmen und Negativmedienscans in Anbieter-Clouds ausgeführt werden.

Oracles souveräne Cloud-Regionen ermöglichen es Banken, Verschlüsselungsschlüssel im Inland zu halten, was südostasiatische Bedenken hinsichtlich des Datenflusses mindert. Im Laufe der Zeit könnten Cloud-Neulinge die Marktanteilslücke im Markt für Anti-Geldwäsche-Lösungen verringern, insbesondere da branchenübergreifende Intelligenznetzwerke gebündelte Daten erfordern, die Single-Tenant-Server nicht bereitstellen können.

Nach Unternehmensgröße: KMU treten in den Markt ein

Großunternehmen generierten 2025 68,58 % der Ausgaben, aber das Wachstumsmomentum liegt bei kleinen und mittleren Unternehmen. Neue Vorschriften beziehen Wertpapierberater, Crowdfunding-Portale und professionelle Fußballvereine in die Anti-Geldwäsche-Überwachung ein. SaaS-Preisgestaltung pro Nutzer ermöglicht es einem Vermögensverwalter mit 30 Mitarbeitern, eine grundlegende Überwachung für einige Tausend monatlich einzusetzen, anstatt Vollzeitanalysten einzustellen.

Anbieter konfigurieren Regelwerke vor, die auf Nischenrisikotypologien abgestimmt sind, und senken so die Einstiegshürden. Mit zunehmender KMU-Einführung gewinnt die Marktgröße für Anti-Geldwäsche-Lösungen an Breite und diversifiziert sich weg von der traditionellen Abhängigkeit von Großbanken.

Nach Endnutzerbranche: Kryptowährungsbörsen verzeichnen starkes Wachstum

Das Bankwesen lieferte 2025 54,54 % des Umsatzes, gestützt durch ausgereifte regulatorische Rahmenbedingungen und hohe Transaktionsvolumina. Kryptowährungsbörsen und Anbieter virtueller Vermögenswerte sind jedoch die am schnellsten wachsende Kundengruppe mit einer prognostizierten CAGR von 19,11 %. Die Lizenzierungsstandards im Asien-Pazifik-Raum spiegeln nun die Bankpflichten wider und zwingen Börsen dazu, Blockchain-Analysen mit dem traditionellen KYC-Onboarding zu integrieren.

Zahlungsdienstleister beschleunigen ebenfalls ihre Ausgaben, da die Volumina von Sofortzahlungen stark ansteigen. Gaming-Betreiber setzen Mustererkennung ein, um schnelles Wett- und Auszahlungsverhalten zu erkennen. Regierungsbehörden setzen Ermittlungsplattformen ein, um Beschaffungsbetrug aufzudecken. Zusammen erweitern diese Nicht-Bank-Sektoren den gesamten adressierbaren Markt für Anti-Geldwäsche-Lösungen.

Geografische Analyse

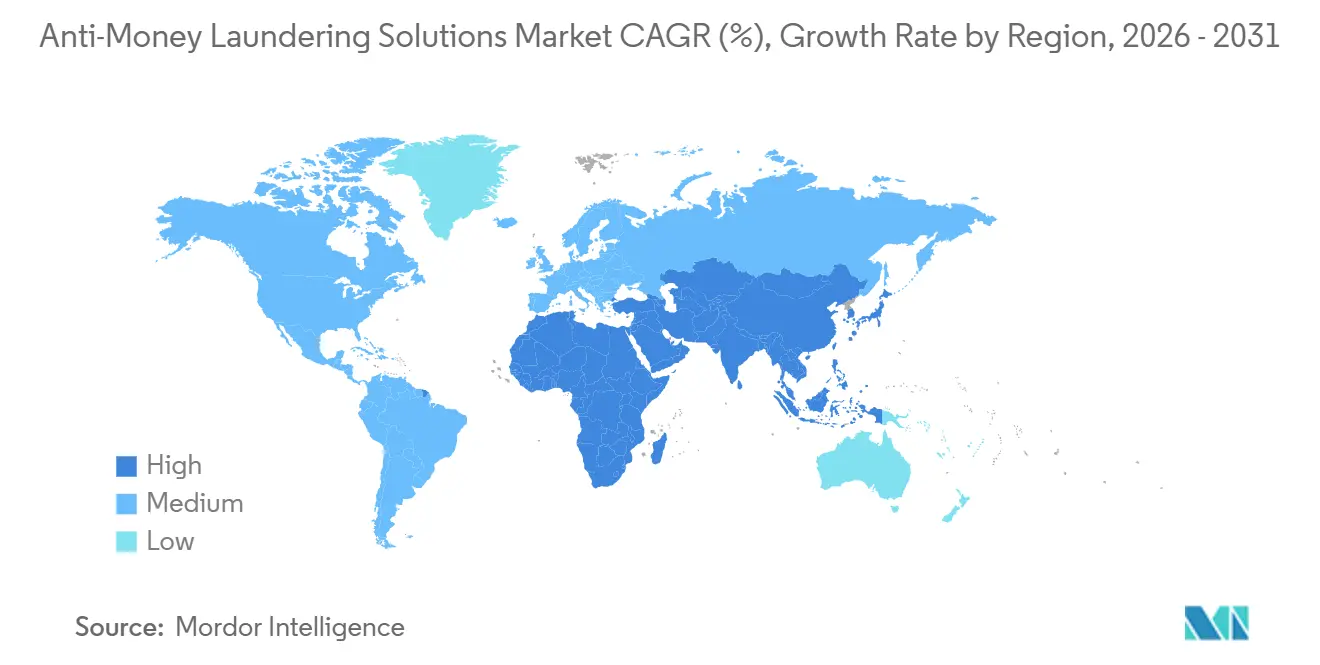

Nordamerika generierte 2025 43,09 % des Umsatzes, gestützt durch strenge Durchsetzung und hohe Budgets pro Institut. Die Strafe der FinCEN in Höhe von 1,3 Milliarden USD gegen TD Bank verstärkte die Erwartung, dass Unterinvestitionen in Technologie bestraft werden, was mehrjährige Plattformaustauschprogramme auslöste.

Europa folgt dicht dahinter, wobei die direkte Aufsicht durch die neue Europäische Behörde zur Bekämpfung der Geldwäsche ab 2028 Echtzeit-System-Upgrades vorantreibt. Asien-Pazifik ist jedoch der Wachstumsmotor mit einer prognostizierten Wachstumsrate von 19,31 % bis 2031. Die Lizenzierung von Anbietern virtueller Vermögenswerte, die rasche Einführung von Sofortzahlungen und der Druck durch die Graulistung der Financial Action Task Force schaffen einen dringenden Bedarf an moderner Überwachung bei Banken, Fintechs und öffentlichen Behörden.

Südamerika und Afrika bleiben kleiner, sind aber strategisch wichtig, da der Rückzug aus dem Korrespondenzbankgeschäft lokale Institutionen zwingt, ihre Kontrollen zu modernisieren oder den Zugang zur Dollar-Abwicklung zu verlieren. Der Nahe Osten nutzt die Modernisierung der Anti-Geldwäsche-Maßnahmen, um Fintech-Sandboxes und grenzüberschreitende Zahlungskorridore anzuziehen, was die inkrementelle Nachfrage nach dem Markt für Anti-Geldwäsche-Lösungen steigert.

Wettbewerbslandschaft

Der Markt für Anti-Geldwäsche-Lösungen weist eine moderate Konzentration auf, wobei Legacy-Plattformanbieter SAS, NICE Actimize und Oracle ihre installierten Basen gegen KI-Nischenspezialisten wie Hawk AI und Lucinity verteidigen. Etablierte Anbieter statten ihre Plattformen mit generativen KI-Ermittlungsassistenten aus, die Berichte entwerfen und Dispositionszyklen beschleunigen. Disruptoren differenzieren sich durch schlanke SaaS-Footprints und transparente Modellarchitekturen, die die steigende Anforderung an Erklärbarkeit erfüllen.

Strategische Allianzen vervielfachen sich, da Anbieter Software mit kuratierten Daten-Feeds, Managed-Service-Betreibern und Cloud-Infrastrukturanbietern kombinieren. Mastercards TRACE-Einführung im Asien-Pazifik-Raum unterstreicht den Wert der Nähe zu Zahlungsschienen bei der Gewinnung regionaler Marktanteile. Das Finanzierungsmomentum ist stark: Napier AIs Wachstumskapitalzufluss von Marlin Equity ist für den globalen Kanalaufbau und Forschung und Entwicklung im Bereich erklärbares maschinelles Lernen vorgesehen.

Der Preiswettbewerb konzentriert sich auf die Gesamtbetriebskosten und nicht nur auf Lizenzgebühren, wobei Käufer die Erweiterbarkeit der Plattform, Managed-Service-Bundles und Pay-per-Durchsatz-Modelle schätzen. Anbieter-Roadmaps konvergieren auf selbstkonfigurierende Risikoszenarien, die aus Ermittler-Feedback-Schleifen lernen – ein Wettrüsten, das Data-Science-Talente zu einem Premium-Gut macht.

Marktführer im Bereich Anti-Geldwäsche-Lösungen

SAS Institute, Inc.

NICE Actimize (Nice Ltd)

LexisNexis Risk Solutions

Fair Isaac Corporation (FICO)

Oracle Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: NICE Actimize startete das Insights Network und liefert Gegenparteirisikobewertungen in Millisekunden für Sofortzahlungen.

- Dezember 2025: Socure übernahm Qlarifi, um eine einheitliche Infrastruktur für Identität, Betrugsbekämpfung und Kauf-auf-Raten-Kredit aufzubauen.

- April 2025: CSI und Dataseers starteten eine gemeinsame KI-gestützte Anti-Geldwäsche-Plattform, die darauf abzielt, den Rückstand bei Warnmeldungen für mittelgroße US-amerikanische Banken zu reduzieren, und unterstreichen damit die Attraktivität kollaborativer Markteinführungsmodelle.

- März 2025: Oracle aktualisierte seinen Investigation Hub Cloud Service mit generativen KI-Agenten, die Warnmeldungshistorien synthetisieren und Verdachtsmeldungsberichte entwerfen, was die Produktivität der Ermittler verbessert.

Globaler Berichtsumfang des Marktes für Anti-Geldwäsche-Lösungen

Der Bericht über den Markt für Anti-Geldwäsche-Lösungen ist segmentiert nach Lösung (Transaktionsüberwachungssysteme, Know-Your-Customer und Customer Due Diligence, Sanktions- und PEP-Prüfung, Fall- und Warnmeldungsmanagement, Währungstransaktions- und regulatorisches Berichtswesen, handelsbasierte Anti-Geldwäsche-Analysen), Komponente (Software, Dienstleistungen), Bereitstellungsmodell (On-Premise, Cloud, Hybrid), Unternehmensgröße (Großunternehmen, kleine und mittlere Unternehmen), Endnutzerbranche (Bankwesen, Versicherungen, Fintech und Zahlungsdienstleister, Vermögens- und Asset-Management, Gaming- und Glücksspielbetreiber, Kryptowährungsbörsen und Anbieter virtueller Vermögenswerte, Regierung und öffentlicher Sektor) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Transaktionsüberwachungssysteme |

| Know-Your-Customer / Customer Due Diligence (KYC/CDD) |

| Sanktions- und PEP-Prüfung |

| Fall- und Warnmeldungsmanagement |

| Währungstransaktions- und regulatorisches Berichtswesen |

| Handelsbasierte Anti-Geldwäsche-Analysen |

| Software |

| Dienstleistungen (Managed, Professional) |

| On-Premise |

| Cloud |

| Hybrid |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Bankwesen |

| Versicherungen |

| Fintech und Zahlungsdienstleister |

| Vermögens- und Asset-Management / Anlageberater |

| Gaming- und Glücksspielbetreiber |

| Kryptowährungsbörsen und Anbieter virtueller Vermögenswerte |

| Regierung und öffentlicher Sektor |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Nordische Länder | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südostasien | |

| Australien | |

| Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | GCC-Länder |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Lösung | Transaktionsüberwachungssysteme | |

| Know-Your-Customer / Customer Due Diligence (KYC/CDD) | ||

| Sanktions- und PEP-Prüfung | ||

| Fall- und Warnmeldungsmanagement | ||

| Währungstransaktions- und regulatorisches Berichtswesen | ||

| Handelsbasierte Anti-Geldwäsche-Analysen | ||

| Nach Komponente | Software | |

| Dienstleistungen (Managed, Professional) | ||

| Nach Bereitstellungsmodell | On-Premise | |

| Cloud | ||

| Hybrid | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen | ||

| Nach Endnutzerbranche | Bankwesen | |

| Versicherungen | ||

| Fintech und Zahlungsdienstleister | ||

| Vermögens- und Asset-Management / Anlageberater | ||

| Gaming- und Glücksspielbetreiber | ||

| Kryptowährungsbörsen und Anbieter virtueller Vermögenswerte | ||

| Regierung und öffentlicher Sektor | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südostasien | ||

| Australien | ||

| Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | GCC-Länder | |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Anti-Geldwäsche-Lösungen im Jahr 2026?

Die Marktgröße für Anti-Geldwäsche-Lösungen wird im Jahr 2026 auf 4,05 Milliarden USD geschätzt.

Wie hoch ist die prognostizierte CAGR für Anti-Geldwäsche-Lösungen von 2026 bis 2031?

Der Markt soll im Zeitraum 2026–2031 eine CAGR von 18,01 % verzeichnen.

Welches Lösungssegment wird bis 2031 am schnellsten wachsen?

Handelsbasierte Analysen sollen mit einer CAGR von 18,91 % wachsen und alle anderen Lösungssegmente übertreffen.

Warum führen kleine und mittlere Unternehmen Anti-Geldwäsche-Plattformen ein?

Neue Vorschriften verpflichten nun Berater, Crowdfunding-Portale und ähnliche KMU zur Überwachung von Transaktionen, und die SaaS-Preisgestaltung ermöglicht es ihnen, die Anforderungen ohne große interne Teams zu erfüllen.

Welche Region wird das höchste Wachstum bei den Ausgaben für Anti-Geldwäsche-Maßnahmen verzeichnen?

Asien-Pazifik soll bis 2031 mit 19,31 % wachsen, angetrieben durch die Lizenzierung virtueller Vermögenswerte und die Einführung von Sofortzahlungen.

Wie setzen Anbieter künstliche Intelligenz in Anti-Geldwäsche-Systemen ein?

Anbieter betten agentische KI ein, die Ermittlungsberichte entwirft, bankübergreifende Risikosignale aufdeckt und Modelle kontinuierlich neu trainiert, um falsch-positive Meldungen und Ermittlungszeiten zu reduzieren.

Seite zuletzt aktualisiert am: