Größe und Marktanteil des österreichischen Rechenzentrums-Speichermarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 180 Milliarden US-Dollar |

| Marktgröße (2026) | 189.27 Milliarden US-Dollar |

| Marktgröße (2031) | 243.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.15% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des österreichischen Rechenzentrums-Speichermarkts von Mordor Intelligence

Die Größe des österreichischen Rechenzentrums-Speichermarkts wird im Jahr 2026 auf USD 189,27 Millionen geschätzt, ausgehend vom Wert des Jahres 2025 von USD 180 Millionen, mit Projektionen für 2031, die USD 243,33 Millionen zeigen, und wächst mit einer CAGR von 5,15 % über den Zeitraum 2026-2031. Die Akzeptanz schreitet voran, da Unternehmen strenge EU-Datensouveränitätsregeln mit dem Druck zur Senkung des Energieverbrauchs und der CO₂-Emissionen in Einklang bringen. Wiener Betreiber konzentrieren sich auf hochdichte, energieeffiziente Speicherlösungen, da Österreichs Stromtarife den EU-Durchschnitt übersteigen. Die Nachfrage wird durch die EU-KI-Verordnung verstärkt, die Organisationen verpflichtet, granulare Datenherkunftsnachweise für Hochrisikosysteme zu führen. Hyperscaler, die nach Österreich expandieren, lokalisieren ihre Infrastruktur, um Anforderungen an den Datenstandort zu erfüllen, was die Bestellungen für konforme Speicherarchitekturen erhöht. Anbieter, die stromsparende Flash-Arrays, immersionsbereite Racks und integrierte Prüffunktionen liefern können, verschaffen sich in diesem gemäßigten Wachstumsumfeld einen Vorteil.

Wichtigste Erkenntnisse des Berichts

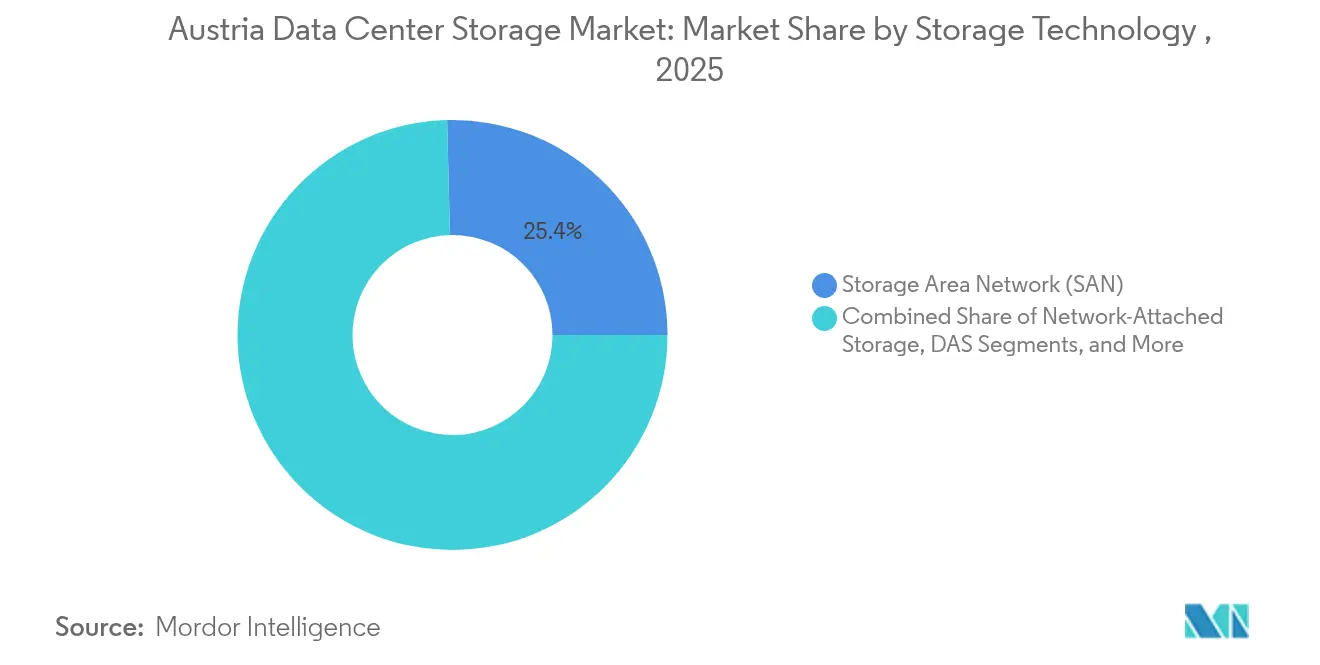

- Nach Speichertechnologie führte SAN mit einem Umsatzanteil von 25,40 % im Jahr 2025, während NAS bis 2031 die höchste CAGR von 5,61 % verzeichnen wird.

- Nach Speichertyp entfielen 42,30 % des Marktanteils des österreichischen Rechenzentrums-Speichermarkts im Jahr 2025 auf Festplatten-Arrays; Rein-Flash-Arrays werden bis 2031 voraussichtlich mit einer CAGR von 6,09 % expandieren.

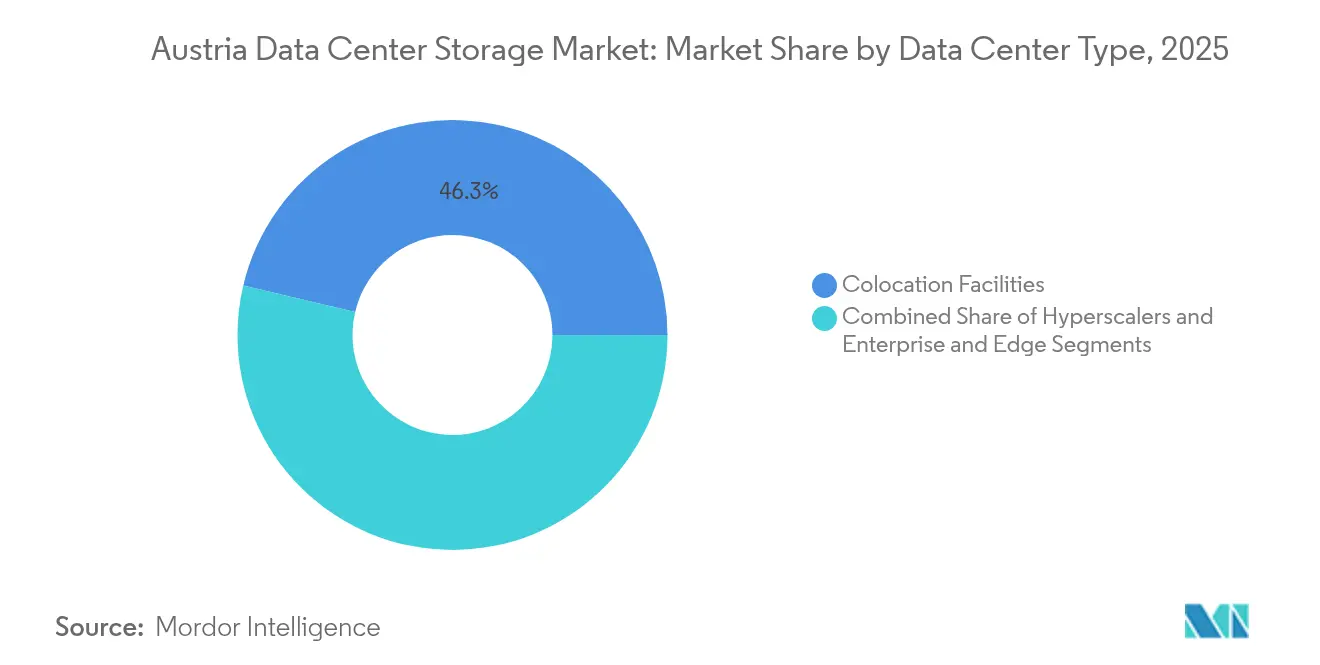

- Nach Rechenzentrumstyp hielten Colocation-Einrichtungen im Jahr 2025 einen Anteil von 46,30 % an der Marktgröße des österreichischen Rechenzentrums-Speichermarkts, während Hyperscaler-Einrichtungen die höchste CAGR von 6,98 % bis 2031 verzeichneten.

- Nach Endnutzern hielten IT und Telekommunikation im Jahr 2025 einen Umsatzanteil von 24,40 %; BFSI weist die stärkste prognostizierte CAGR von 6,18 % bis 2031 auf.

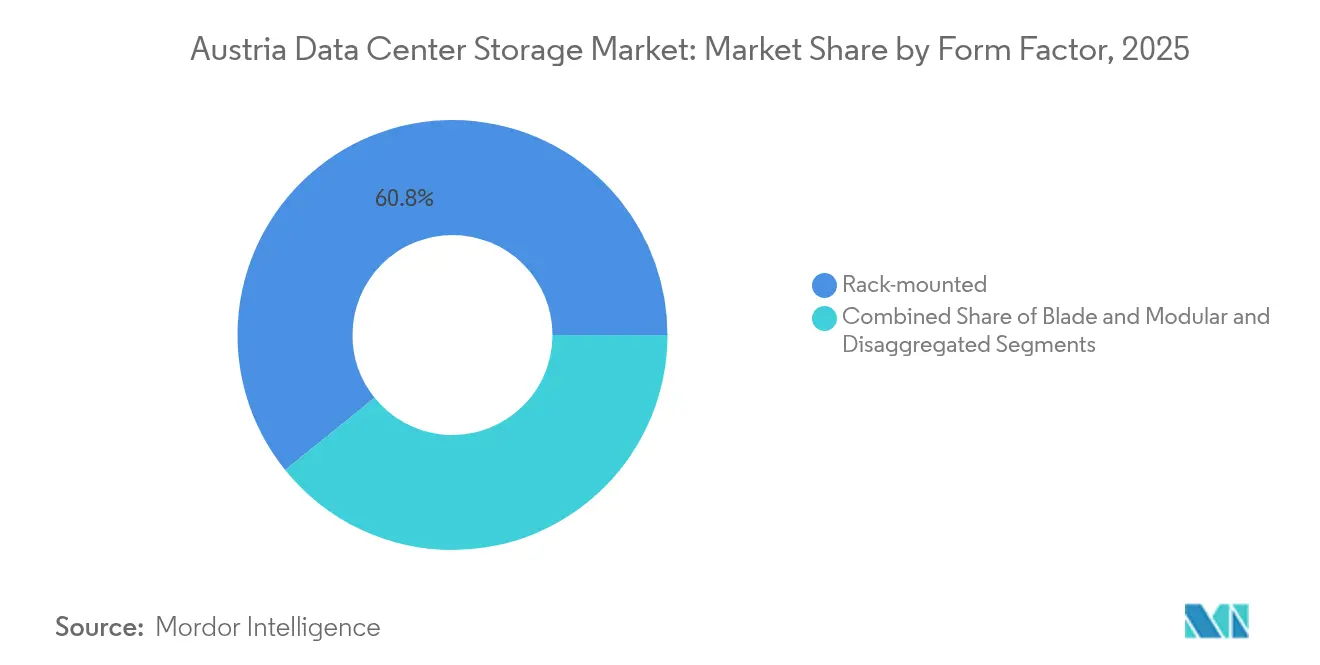

- Nach Formfaktor hielt Rack-montiert im Jahr 2025 einen Umsatzanteil von 60,80 %; Disaggregiert / Zusammensetzbar weist die stärkste prognostizierte CAGR von 6,79 % bis 2031 auf.

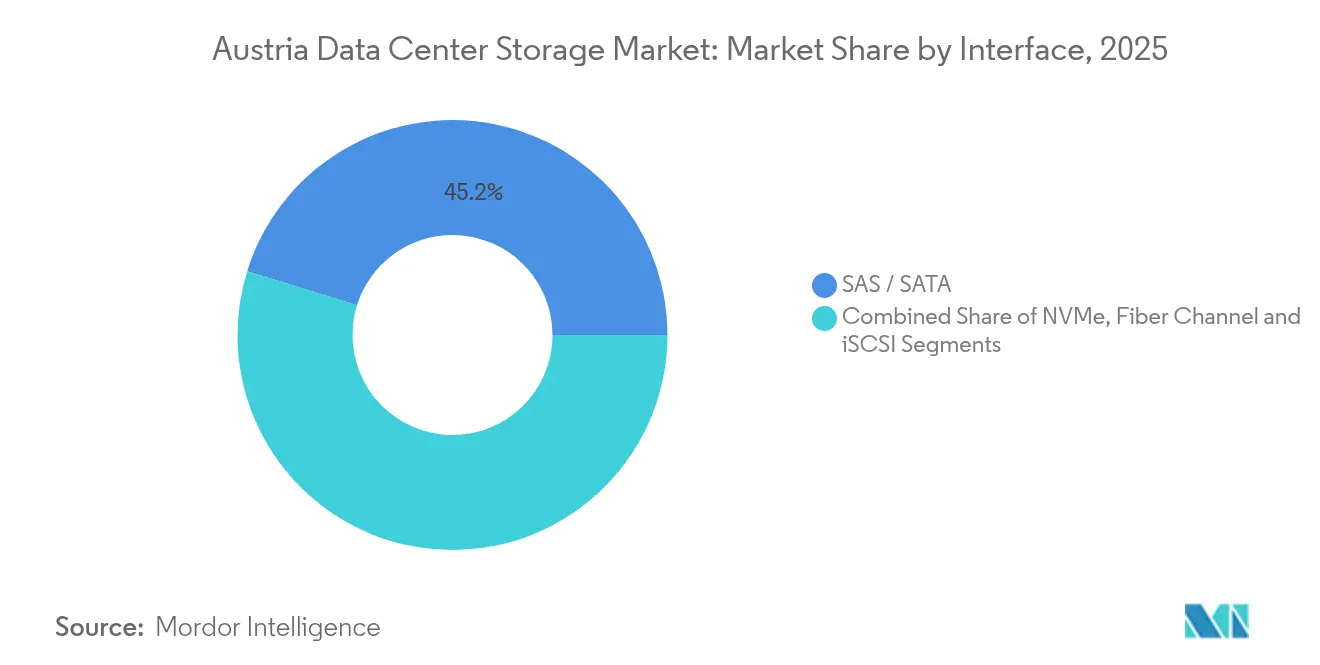

- Nach Schnittstelle hielt SAS / SATA im Jahr 2025 einen Umsatzanteil von 45,20 %; NVMe weist die stärkste prognostizierte CAGR von 5,19 % bis 2031 auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den österreichischen Rechenzentrums-Speichermarkt

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Expansion des Cloud-Computings und Hyperscaler-Investitionen | +1.2% | National, mit Konzentration im Großraum Wien | Mittelfristig (2-4 Jahre) |

| Energieeffiziente und kostenoptimierte Speicherdesigns | +0.8% | National, mit stärkerer Auswirkung in städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Datensouveränitäts-Compliance gemäß EU-Vorschriften | +0.7% | National, mit Ausstrahlungseffekten auf benachbarte EU-Märkte | Kurzfristig (≤ 2 Jahre) |

| Staatlich finanzierte Forschungs- und Entwicklungsprogramme für digitale Zwillinge | +0.4% | Regional, mit Schwerpunkt auf den Technologieclustern Wien und Graz | Langfristig (≥ 4 Jahre) |

| Edge-Computing-Pilotprojekte im Wiener Smart-City-Netz | +0.3% | Lokal, mit potentieller nationaler Ausweitung | Mittelfristig (2-4 Jahre) |

| Filmproduktions-Steuerförderung zur Steigerung des Objekt-Speichers | +0.2% | Regional, konzentriert in Wien und Salzburg | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion des Cloud-Computings und Hyperscaler-Investitionen

Globale Hyperscaler planen im Jahr 2025 erhebliche Investitionen in Infrastrukturausgaben, und ein Teil davon ist für österreichische Verfügbarkeitszonen vorgesehen, um Anforderungen an den Datenstandort zu erfüllen.[1]Fierce Network Staff, "Hyperscaler planen 215 Milliarden USD an Rechenzentrumsausgaben im Jahr 2025", fierce-network.comWiens knappes Immobilienangebot erhöht die Anforderungen an die Rack-Dichte, sodass Käufer Leistung pro Rack gegenüber reiner Kapazität bevorzugen. Lokale Betreiber wägen von Hyperscalern bevorzugte Standard-Hardware gegen compliance-orientierte Systeme ab, die von inländischen Unternehmen bevorzugt werden. Dieses duale Nachfrageprofil erhöht die Lieferungen von softwaredefiniertem NAS und Flash-Arrays, die eine schnelle, automatisierte Bereitstellung unterstützen. Anbieter mit ausgereiften Serviceökosystemen schwenken schnell um, um sowohl Hyperscaler- als auch Unternehmenserwartungen zu erfüllen.

Energieeffiziente und kostenoptimierte Speicherdesigns

Strompreise übersteigen den EU-Durchschnitt, was die Einführung von stromsparendem Flash und fortschrittlicher Kühlung anreizt. Neue Kältemittelvorschriften begrenzen das Treibhauspotenzial bis 2027 auf 700, was Zweiphasen-Tauchkühlung zu einer praktikablen Wahl für hochdichte Einschübe macht. Flash-Arrays liefern überlegene Leistung pro Watt, und Lebenszyklusmodelle übertrumpfen nun den Anfangspreis bei Beschaffungsentscheidungen. Anbieter differenzieren sich durch granulare Stromverbrauchsanalysen und intelligente Drosselungs-Firmware, die Spitzenlasten begrenzt. Da Betreiber CO₂-neutrale Ziele verfolgen, erzielen Speicher-Hardware mit nachweisbaren Energiesparergebnissen Premium-Margen.

Datensouveränitäts-Compliance gemäß EU-Vorschriften

Der EU-Vorstoß für eine souveräne Cloud erhebt Speicherentscheidungen zu Prioritäten auf Vorstandsebene, und Österreich ist ein früher Prüfstein für DSGVO-konforme Architekturen. Unternehmen fordern Arrays, die granulare Zugriffskontrollen durchsetzen und Prüfprotokolle automatisieren können, was das Interesse an Plattformen mit nativer richtlinienbasierter Tiering-Funktionalität beflügelt. IKARUS Securitys DSGVO-orientiertes Mobilgeräteverwaltungssystem, das in ISO-zertifizierten Wiener Einrichtungen gehostet wird, verkörpert diese Compliance-First-Denkweise. [2]Microsoft, "Microsoft kündigt erste Cloud-Region in Österreich an", microsoft.comDa grenzüberschreitende Datenflüsse in den mittel- und osteuropäischen Raum zunehmen, treibt Österreichs zentrale Lage den Bedarf an regionaler Replikation voran und erhöht damit die Kapazitätsnachfrage innerhalb des österreichischen Rechenzentrums-Speichermarkts.

Staatlich finanzierte Forschungs- und Entwicklungsprogramme für digitale Zwillinge

Österreich hat für 2024 EUR 16,64 Milliarden für Forschung und Entwicklung earmarkt, mit Fokus auf digitale Zwillinge für Smart-City- und industrielle Anwendungsfälle.[3]IKARUS Security, "ISO-zertifizierte Rechenzentren in Wien", ikarussecurity.com Diese Workloads umfassen kontinuierliche Sensorerfassung und Echtzeit-Analysen, was die Schreibausdauer und Metadatenverarbeitung stark beansprucht. Das lebende Energienetz-Zwilling-Projekt Aspern Urban Lakeside veranschaulicht Multi-Petabyte-Wachstumspfade. Fördermittel im Rahmen des EU-IPCEI lenken weiteres Kapital in fortschrittliche Speicher-Controller und In-Memory-Datenbanken. Anbieter, die sich an diesen Initiativen ausrichten, sichern sich Pilotprojekte in der Frühphase und stärken den Schwenk des österreichischen Rechenzentrums-Speichermarkts zu leistungsdichten Lösungen.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Begrenzter Talentpool für Speichersicherheit und Cyber-Risiken | −0.9% | Landesweite Engpässe, besonders ausgeprägt in Wien und Salzburg | Kurzfristig (≤ 2 Jahre) |

| Österreichs über dem EU-Durchschnitt liegende Strompreise | −0.6% | National, am stärksten ausgeprägt in Großstädten | Mittelfristig (2-4 Jahre) |

| Knappes städtisches Bauland für Neubauten | −0.4% | Großraum Wien | Langfristig (≥ 4 Jahre) |

| Geplantes CO₂-Bepreisungsschema für Rechenzentrumsoperationen | −0.3% | Landesweit, schrittweise Einführung ab 2026 | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzter Talentpool für Speichersicherheit und Cyber-Risiken

Unternehmen haben Schwierigkeiten, Spezialisten einzustellen, die tiefes Speicher-Know-how mit Cyber-Resilienz-Fähigkeiten verbinden, was Modernisierungs-Roadmaps verzögert. BFSI- und Pharmaunternehmen, die an strenge Prüfpfade gebunden sind, spüren diesen Engpass am stärksten. Wüstenrot Gruppes Entscheidung, die Mainframe-Modernisierung an Kyndryl auszulagern, unterstreicht die Abhängigkeit von externer Expertise bei komplexen Datenmigrationen. Ransomware-Angriffe erhöhen die Qualifikationsanforderungen weiter und zwingen Unternehmen, in unveränderliche Snapshot-Technologien zu investieren. Die Knappheit treibt Löhne in die Höhe und verlängert Bereitstellungszyklen, was das kurzfristige Wachstum im österreichischen Rechenzentrums-Speichermarkt dämpft.

Österreichs über dem EU-Durchschnitt liegende Strompreise

Obwohl 87 % des österreichischen Energiemixes erneuerbar sind, bleiben die Tarife hoch und erzeugen anhaltenden Betriebskostendruck. Betreiber verschieben daher nicht-kritische Kapazitätserweiterungen oder fordern von Anbietern deutliche Effizienzsteigerungen. Der bevorstehende CO₂-Bepreisungsmechanismus verspricht, die Kostendifferenzen zwischen veralteten rotierenden Speichermedien und Flash zu vergrößern. Einige Organisationen verlagern ihre Disaster-Recovery-Standorte in Nachbarländer mit günstigerer Energie, was die inkrementellen Ausgaben innerhalb des österreichischen Rechenzentrums-Speichermarkts mittelfristig reduziert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Speichertechnologie: SAN-Führerschaft trifft auf schnelles NAS-Wachstum

SAN hielt im Jahr 2025 mit 25,40 % den größten Anteil und bildete das Rückgrat missionskritischer Datenbanken innerhalb des österreichischen Rechenzentrums-Speichermarkts. Unternehmen vertrauen SAN für deterministische Latenz und ausgereifte Zoning-Funktionen. NAS, das mit einer CAGR von 5,61 % wächst, ist besser auf dateibasierte Prüfungsanforderungen abgestimmt, die durch die DSGVO und die KI-Verordnung festgelegt wurden. Anbieter integrieren Richtlinien-Engines, die Dateien für die Aufbewahrung kennzeichnen und Compliance-Prüfungen erleichtern. In der zweiten Hälfte des Prognosezeitraums beschleunigt sich die NAS-Übernahme in Hyperscaler-Annexen, wo Mikro-Services gemeinsam nutzbare Datei-Pools benötigen. Expandierende KI-Workloads steigern auch den Objekt-Speicher, obwohl die Volumina nischenmäßig bleiben. Magnetbandlaufwerke erleben eine Renaissance für Kaltarchive, die mit langen Aufbewahrungsfristen verknüpft sind.

Verschiebungsdynamiken begünstigen softwaredefinierte Stacks, die Hardware abstrahieren. Österreichische Käufer migrieren Workloads von veralteten Fibre-Channel-SAN zu Ethernet-basierten NAS-Clustern, um Lizenz- und Wartungskosten zu senken. Die Marktgröße des österreichischen Rechenzentrums-Speichermarkts für NAS-Lösungen wird voraussichtlich zunehmen, da Cloud-Anbieter NFS-Varianten für regionale Zonen standardisieren. SAN bleibt dort relevant, wo deterministischer Ein-/Ausgabebetrieb die Kosten überwiegt, doch Anbieter erneuern ihre Firmware, um den Leerlaufverbrauch zu reduzieren und eine integrierte Verschlüsselung hinzuzufügen, die EU-Souveränitätsregeln erfüllt.

Nach Speichertyp: Festplatten-Arrays weichen der Flash-Beschleunigung

Festplatten-Arrays kontrollierten im Jahr 2025 42,30 % des Umsatzes, doch Energieabgaben und Leistungsanforderungen lenken Budgets in Richtung Flash. Rein-Flash-Arrays expandieren mit einer CAGR von 6,09 %, da Betreiber Leistung pro Watt quantifizieren. Hybride Ebenen bleiben bestehen, wo Workload-Eingabe-/Ausgabemuster gemischt sind; Caching-Algorithmen erweitern Flash-Vorteile auf langsamere Magnetplatten. Die Marktgröße des österreichischen Rechenzentrums-Speichermarkts, die mit Flash-Arrays verbunden ist, steigt zusammen mit Nachrüstungen für Tauchkühlung in Wien. Finanzvorstände bewerten nun die fünfjährigen Gesamtkosten statt des Aufkleberpreises, und Flash gewinnt, wenn Stromeinsparungen die Abschreibung übersteigen.

Zuverlässigkeitsmotive verstärken den Wechsel. Controller verwenden fortschrittliche Abnutzungsausgleichsalgorithmen und End-to-End-Datenintegritätsprüfungen, die von Prüfern geschätzt werden. Anbieter bieten Migrationspakete an, die Festplattenvolumes über Nacht in Flash-Pools klonen und Ausfallzeiten minimieren. Festplatten gedeihen weiterhin in bandnahen Archiven, wo die Minimierung der Kapitalausgaben die Leistung überwiegt. Da der Flash-Preis pro Terabyte sinkt, zieht sich der Bereich der Festplatten hauptsächlich auf Sicherungs- und Videoarchive zurück.

Nach Rechenzentrumstyp: Colocation-Stabilität versus Hyperscaler-Surge

Colocation sicherte sich im Jahr 2025 einen Anteil von 46,30 % und bleibt das Rückgrat für regionale Unternehmen, denen das Kapital für eigene Einrichtungen fehlt. Betreiber schneidern Käfig-Level-Compliance-Services, einschließlich geführter Prüfungen und verschlüsselter Backup-Tresore. Die Hyperscaler-Präsenz wächst jedoch am schnellsten mit einer CAGR von 6,98 %, da Datenstandortvorschriften große Cloud-Anbieter zwingen, lokale Zonen einzurichten. Diese Unternehmen bevorzugen standardisierte Plattformen, die NVMe-Shelves in großem Maßstab integrieren, was Massenkäufe von globalen Originalgeräteherstellern antreibt. Der österreichische Rechenzentrums-Speichermarkt spaltet sich weiter auf: Colocation für regulierte Workloads, die maßgeschneiderte Kontrollen benötigen, und Hyperscaler für elastische Aufgaben, die einheitliche Architekturen tolerieren.

Das Colocation-Segment innoviert, um wettbewerbsfähig zu bleiben. Betreiber pilotieren flüssigkeitsgekühlte Racks und verpflichten sich bis 2027 zu 100% erneuerbaren Energieauszeichnungen, damit Kunden Scope-3-Berichterstattungsanforderungen erfüllen können. Hyperscaler verlangen derweil von Lieferanten Informationen zur CO₂-Intensität auf Komponentenebene. Anbieter, die Chain-of-Custody-Daten zertifizieren und End-of-Life-Recycling anbieten, sichern sich mehrjährige Rahmenvereinbarungen.

Nach Endnutzer: BFSI übertrifft die Kern-IT-Ausgaben

IT und Telekommunikation trugen im Jahr 2025 24,40 % des Umsatzes bei, da der 5G-Ausbau Caching- und Analysebedarf erzeugte. Doch BFSI wächst mit einer CAGR von 6,18 % auf dem Rücken der Einführung des digitalen Bankings, das manipulationssichere Prüfprotokolle erfordert. Die Marktgröße des österreichischen Rechenzentrums-Speichermarkts, die mit BFSI verbunden ist, wächst, da Banken KI zur Betrugserkennung einsetzen und damit latenzempfindliche Flash-Anforderungen erhöhen. Regierungsbehörden halten eine stetige Nachfrage nach sicheren Repositories aufrecht, die E-Services und Steuerportale unterstützen.

Medienanreize treiben Spitzen im Objekt-Speicher für Postproduktionshäuser in Wien und Salzburg an. Gesundheitsdienstleister erwägen Edge-Cluster, um Telemedizinanforderungen an die Latenz zu erfüllen, während Hersteller in Oberösterreich industrielle IoT-Telemetrie in hybride Ebenen leiten. Anbieter positionieren branchenspezifische Referenzarchitekturen mit vorgeladenen Compliance-Vorlagen, was Projektlaufzeiten verkürzt.

Nach Formfaktor: Disaggregierte Architekturen gewinnen an Zugkraft

Rack-montierte Arrays hielten im Jahr 2025 einen Anteil von 60,80 %, doch zusammensetzbare Plattformen verzeichnen eine CAGR von 6,79 %, da österreichische Unternehmen Cloud-native Muster übernehmen. Disaggregierte Designs ermöglichen eine unabhängige Skalierung von Rechenleistung und Speicher, was gestrandete Kapazitäten unter Energiekostendruck reduziert. Die Marktgröße des österreichischen Rechenzentrums-Speichermarkts für disaggregierte Knoten profitiert von Software-Schichten, die NVMe-Laufwerke über Chassis hinweg bündeln.

Blade-Gehäuse bleiben in platzbeschränkten Standorten beliebt, insbesondere dort, wo Smart-City-Edge-Knoten auf Dächern oder Straßenschränken untergebracht sind. Anbieter integrieren Flüssig- oder Tauchkühlplatten, um thermische Umhüllungen ohne Erhöhung des PUE-Werts der Einrichtung aufrechtzuerhalten. Modularität spricht Colocation-Vermieter an, die Quadratmeterdichte durch höhere Leistungskreisläufe monetarisieren, die an Mieter verkauft werden.

Nach Schnittstelle: NVMe steigt auf, während SAS/SATA die Basis halten

SAS/SATA befehligte im Jahr 2025 45,20 % der Lieferungen dank umfangreicher installierter Bestandsysteme. NVMe steigt mit einer CAGR von 5,19 %, da KI und Echtzeit-Analysen Mikrosekunden-Latenz priorisieren. Der Marktanteil des österreichischen Rechenzentrums-Speichermarkts, der mit NVMe verknüpft ist, steigt aufgrund seines günstigen Leistungs-pro-Watt-Verhältnisses, das mit den nationalen CO₂-Zielen übereinstimmt. Fibre Channel überlebt dort, wo unveränderte SAN-Konfigurationen zentrale Finanzanwendungen betreiben. iSCSI besteht in KMU-Appliances weiter, die Einfachheit anstreben.

Übergangspläne betonen Dual-Protokoll-Controller, die Legacy-Investitionen schützen. Anbieter veröffentlichen Firmware, die NVMe-over-TCP ermöglicht und Kunden erlaubt, Ethernet-Fabrics wiederzuverwenden. Protokoll-Gateways steuern gemischten Datenverkehr, während Sicherheitsmodule Verschlüsselungsschlüssel mit Zeilendurchsatz durchsetzen. Diese Funktionen erleichtern die NVMe-Übernahme ohne aufwendige Infrastrukturersatz-Upgrades.

Geografische Analyse

Wien verankert den Großteil der Kapazität, angetrieben durch Carrier-Hotels, qualifizierte Arbeitskräfte und direkte Cloud-Anbindungen. Stromprämien und begrenzte Grundstücke drängen Betreiber zu höheren Racks und Tauchkühltanks, die mehr Laufwerke pro Quadratmeter unterbringen. Der österreichische Rechenzentrums-Speichermarkt in Wien tendiert daher zu hochdichtem Flash und NVMe-Shelves, die für gemischte Mieterbelegung angepasst sind.

Graz bildet den sekundären Schwerpunkt, angetrieben durch Forschungszuschüsse für digitale Zwillinge, die an seinen technischen Universitätscluster gebunden sind. Pilotfabriken streamen Sensordaten in hybride Arrays, die lokalen Flash mit langfristigen Cloud-Tresoren verbinden. Speicheranbieter kooperieren mit regionalen Integratoren, um Anforderungen an inländische Inhalte zu erfüllen, die in Forschungs- und Entwicklungssubventionen enthalten sind. Salzburg zieht Medien-Workloads an und nutzt Filmsteuerförderungen, die die Nutzung von Objekt-Speicherplattformen für große Videodateien ankurbeln. Edge-Knoten sind in den umliegenden Alpenstädten verteilt und leiten Daten über Glasfaserkorridore nach Wien zurück.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert um einen globalen Kern aus Dell Technologies, Hewlett-Packard Enterprise, NetApp, Pure Storage und Infinidat. Diese Anbieter verbinden Hardware mit Beratungsleistungen, die Kunden durch DSGVO- und KI-Regelprüfungen führen. Dell verpflichtet sich zu EUR 45 Millionen, um sein Wiener Servicelabor zu erweitern, das konforme Architekturen validiert, was langfristiges Engagement signalisiert. Pure Storage verankert sein Wachstum auf Flash-Arrays, die für energiesparenden Betrieb abgestimmt sind, und positioniert sich gegen Österreichs Tarifszenario.

Hyperscaler-Einbrüche setzen Hardware-Anbieter unter Druck, da Amazon Web Services und Microsoft Azure integrierte Speicherdienste bevorzugen. Originalgerätehersteller kontern mit Als-Dienst-Verträgen und nutzungsabhängiger Abrechnung, die in Kundenkäfigen bereitgestellt werden. Nischenanbieter wie Kingston Technology stärken ihre Unternehmensglaubwürdigkeit durch ISO-27001-Zertifizierungen, während Fujitsu Bekanntheit gewinnt, indem es dem nationalen Konsortium für digitale Zwillinge in Graz beitritt.

Marktführer der österreichischen Rechenzentrums-Speicherbranche

Dell Technologies

Hewlett Packard Enterprise

NetApp

Huawei Technologies

Lenovo

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Dell Technologies kündigte eine Erweiterung seines österreichischen Servicezentrums für EUR 45 Millionen an, mit Schwerpunkt auf KI-optimierter Speicherung und Compliance-Beratung.

- Februar 2025: Pure Storage lancierte FlashArray//C für europäische Datensouveränitäts-Anwendungsfälle und fügte Verschlüsselungs- und Prüffunktionen hinzu.

- Januar 2025: Hewlett Packard Enterprise kooperierte mit A1 Telekom, um Edge-Speicher für die Wiener Smart-City-Verkehrsanalyse bereitzustellen.

- Dezember 2024: NetApp erwarb das österreichische Softwareunternehmen DataCore, um die regionalen softwaredefinierte Speicherfähigkeiten zu stärken.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

In unserer Studie wird der Speichermarkt für Rechenzentren in Österreich als der Wert betrachtet, der jedes Jahr mit speziell angefertigten, rack-montierbaren Speichersubsystemen generiert wird, einschließlich SAN-, NAS-, DAS- und All-Flash-Arrays, die in kommerziellen Colocation-, Hyperscale- und Unternehmensrechenzentren innerhalb der österreichischen Grenzen eingesetzt werden. USB-Laufwerke für Verbraucher, Edge-Gateways und Public-Cloud-Softwaregebühren fallen nicht in diesen Bereich.

Festplatten für den Heimgebrauch, persönliche SSDs und Speicher, die als Teil von Endnutzergeräten geliefert werden, sind ausgeschlossen.

Überblick über die Segmentierung

- Nach Speichertechnologie

- Network-Attached Storage (NAS)

- Storage Area Network (SAN)

- Direct-Attached Storage (DAS)

- Objekt- und Bandspeicher

- Nach Speichertyp

- Traditionelle Festplatten-Arrays

- Rein-Flash-Arrays (AFA)

- Hybrider Speicher

- Nach Rechenzentrumstyp

- Colocation-Einrichtungen

- Hyperscaler / Cloud-Service-Anbieter

- Unternehmen und Edge

- Nach Endnutzer

- IT und Telekommunikation

- BFSI

- Regierung und öffentlicher Sektor

- Medien und Unterhaltung

- Gesundheitswesen und Biowissenschaften

- Fertigung

- Nach Formfaktor

- Rack-montiert

- Blade und Modular

- Disaggregiert / Zusammensetzbar

- Nach Schnittstelle

- SAS / SATA

- NVMe

- Fibre Channel und iSCSI

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Zur Untermauerung der Ergebnisse befragten wir Anlagenbetreiber in Wien und Graz, Einkaufsleiter von BFSI- und Telekommunikationsunternehmen sowie regionale Speicherarchitekten von drei globalen Anbietern. Deren Einblicke in die Flash-Akzeptanzraten, NVMe-Preiskurven und bevorstehende Colocation-Bauten schärften die Annahmen und schlossen Datenlücken.

Desk Research

Die Analysten von Mordor stellten Kapazitäts-, Preis- und Handelsindikatoren aus offenen österreichischen Quellen wie Statistik Austria, der Energie-Control-Kommission, der Wirtschaftskammer Wien und der European Data Centre Association sowie aus den Jahresabschlüssen und Pressemitteilungen der Unternehmen zusammen. Ausgewählte kostenpflichtige Datenbanken, D&B Hoovers für die Umsätze der Lieferanten und Dow Jones Factiva für den Dealflow, lieferten Quervergleiche zu den Lieferungen der Lieferanten und den Investitionsnachrichten. Diese Quellen veranschaulichen typische Rackzahlen, Stromtarife und ASP-Trends, sind aber nicht vollständig; es wurden auch zusätzliche öffentliche Datensätze ausgewertet.

Marktgrößenbestimmung und -prognose

Ein pragmatisches Top-Down-Modell beginnt mit der installierten und geplanten IT-Lastkapazität (MW) und den typischen Terabytes pro Megawatt, die aus Netzanschlussanmeldungen und Baugenehmigungen rekonstruiert werden, und bewertet dann die Nachfrage anhand von gemischten $/TB. Bottom-up-Stichproben der Verkäufe von Anbietern und Channel-Checks verfeinern die Gesamtwerte. Zu den Schlüsselvariablen gehören die Entwicklung der Rack-Dichte, die Flash-Durchdringung, neue MW-Zugänge, durchschnittliche $/TB und GDPR-bedingte Ausgaben für die Datenresidenz. Eine multivariate Regression projiziert jeden Treiber, und eine Szenarioanalyse sorgt für die Anpassung an Strompreisschwankungen. Wenn die Roll-ups der Anbieter zu niedrig ausfallen, werden die Lücken vor dem Abgleich mit stichprobenartigen ASP×Volumen-Benchmarks geschlossen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden auf zwei Ebenen von Analysten überprüft; Anomaliekennzeichen lösen Rückrufe bei den Quellen aus, und die Werte werden mit unabhängigen Preisindizes und Versandprotokollen verglichen. Die Berichte werden jährlich aktualisiert; wesentliche Ereignisse führen zu zwischenzeitlichen Aktualisierungen, so dass die Kunden immer die aktuellste Basis erhalten.

Warum Mordor's Austria Data Center Storage Baseline Vertrauen erweckt

Die veröffentlichten Zahlen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Komponentenmischungen, Währungsjahre und Aktualisierungsrhythmen wählen.

Einige Herausgeber beschränken sich auf SAN-Hardware oder fassen Server und Netzwerke in die Gesamtzahlen für Speicher ein; andere blähen die Gesamtzahlen auf, indem sie globale ASPs ohne die österreichischen Rabatte für hohe Stromkosten anwenden; einige stützen sich auf Lieferdaten für 2023 ohne primäre Validierung der Preissenkungen für 2025.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 180 MIO. USD (2025) | Mordor Intelligence | - |

| €170 M (2025) | Regionale Beratung A | Enger Anwendungsbereich, minimale Primärkontrollen |

| €350 M (2023) | Fachzeitschrift B | Kombiniert Server und Speicher, ältere Basisversion |

Dieser Vergleich zeigt, dass die disziplinierte Variablenauswahl von Mordor, die jährliche Aktualisierung und die Validierung auf zwei Wegen eine ausgewogene, transparente Zahl liefern, die die Kunden auf klare, reproduzierbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der österreichische Rechenzentrums-Speichermarkt derzeit?

Der Markt wird im Jahr 2026 auf USD 189,27 Millionen geschätzt und soll bis 2031 USD 243,33 Millionen erreichen, was eine CAGR von 5,15 % widerspiegelt.

Wie beeinflussen Österreichs Stromkosten die Speicherakzeptanz?

Überdurchschnittliche Tarife drängen Betreiber zu energieeffizienten Flash-Arrays und Tauchkühlung und beschleunigen die Migration weg von traditionellen Festplattensystemen.

Warum ist Compliance ein wesentlicher Speicherbeschaffungsfaktor in Österreich?

DSGVO und die bevorstehenden EU-KI-Regeln verlangen umfangreiche Prüfpfade und Datenherkunftsnachweise, was Speichersysteme mit integrierter Verschlüsselung, WORM-Snapshots und zertifizierten Aufbewahrungsfunktionen begünstigt.

Welches Endnutzersegment wächst am schnellsten?

BFSI-Workloads expandieren mit einer CAGR von 6,18 %, da digitales Banking und KI-gestützte Betrugserkennung die Nachfrage nach leistungsstarkem, sicherem Speicher antreiben.

Seite zuletzt aktualisiert am: