Australischer Rechenzentrums-Speichermarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 2.97 Milliarden US-Dollar |

| Marktgröße (2026) | 3.06 Milliarden US-Dollar |

| Marktgröße (2031) | 3.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.14% CAGR |

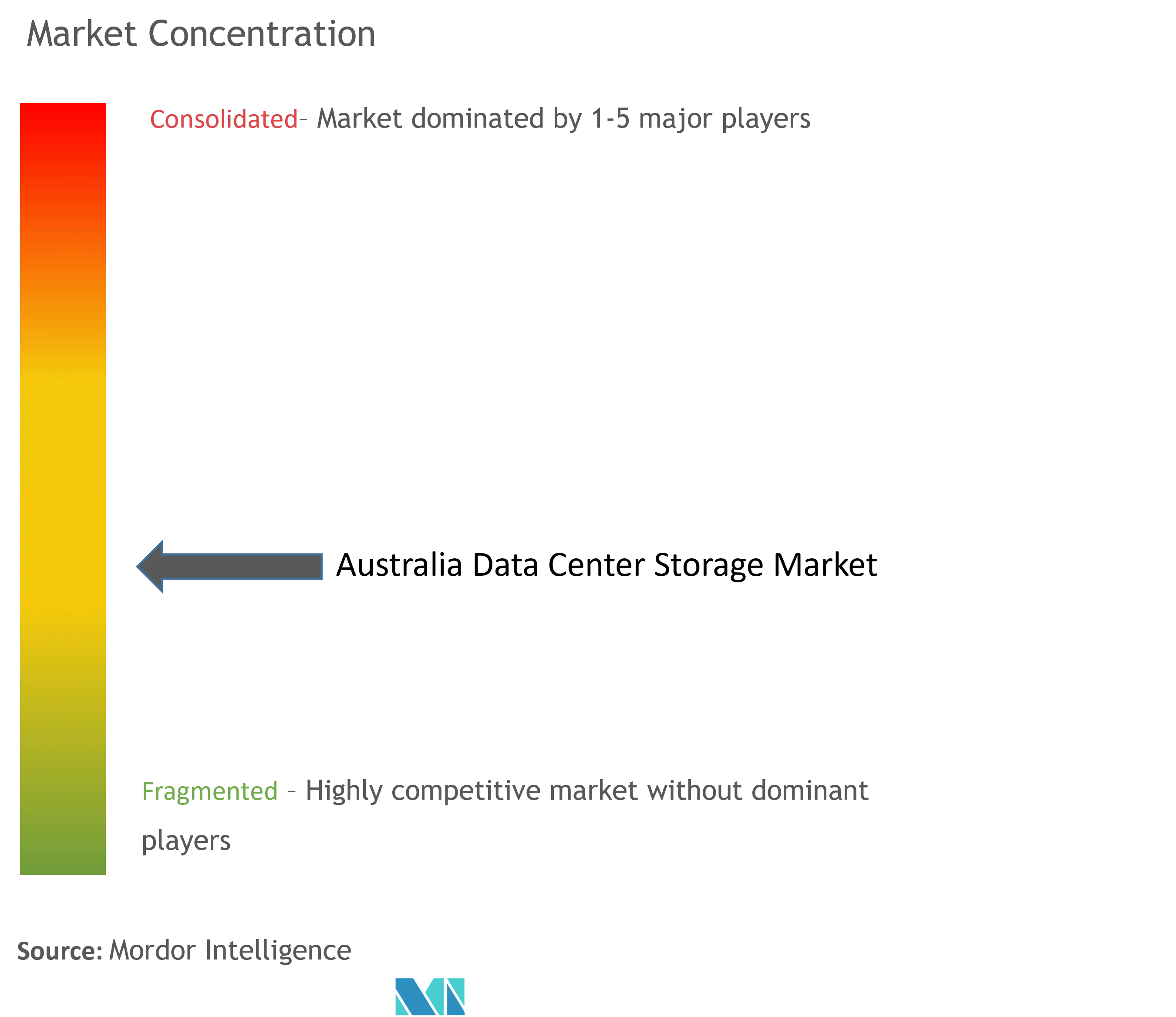

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Australischer Rechenzentrums-Speichermarkt Analyse von Mordor Intelligence

Die Marktgröße des australischen Rechenzentrums-Speichermarkts wurde im Jahr 2025 auf USD 2,97 Milliarden geschätzt und wird voraussichtlich von USD 3,06 Milliarden im Jahr 2026 auf USD 3,57 Milliarden bis 2031 wachsen, bei einer CAGR von 3,14 % während des Prognosezeitraums (2026-2031). Die zunehmend strengen Auflagen für NABERS-zertifizierte 5-Sterne-Einrichtungen, die einem Schwellenwert für die Stromverbrauchseffizienz von 1,4 entsprechen, zwingen Anbieter dazu, Arrays rund um hochdichte Flash-Speicher, erweiterte Kühlung und granulare Telemetrie neu zu gestalten, die gemeinsam den Energieverbrauch und die Kohlenstoffbelastung senken. Souveräne-Cloud-Investitionen durch Hyperscaler, Multi-Petabyte-KI/ML-Arbeitslasten und der Ausbau von 5G-Edge-Knoten verlagern den Speicher insgesamt näher an die Nutzer, erhöhen damit die Gesamtnachfrage nach Petabytes und schaffen neue Kaufkriterien, die auf Latenz, lokale Zuständigkeit und Lebenszyklusemissionen ausgerichtet sind. Die Volatilität der Strompreise und ein Mangel an zertifizierten Speicheringenieuren bremsen das Implementierungstempo, doch zukunftsorientierte Beschaffung im Zusammenhang mit der Automatisierung des Bergbaus und der Digitalisierung des Gesundheitswesens treibt die Investitionspipelines weiterhin an. Die Wettbewerbsdynamik bleibt unbeständig, da globale Marktführer Dell Technologies, HPE und NetApp ihren Marktanteil gegen Flash-native und softwaredefinierte Anbieter verteidigen, die sich auf KI-Leistung, offene APIs und inländische Betriebskontrolle positionieren.

Wichtigste Erkenntnisse des Berichts

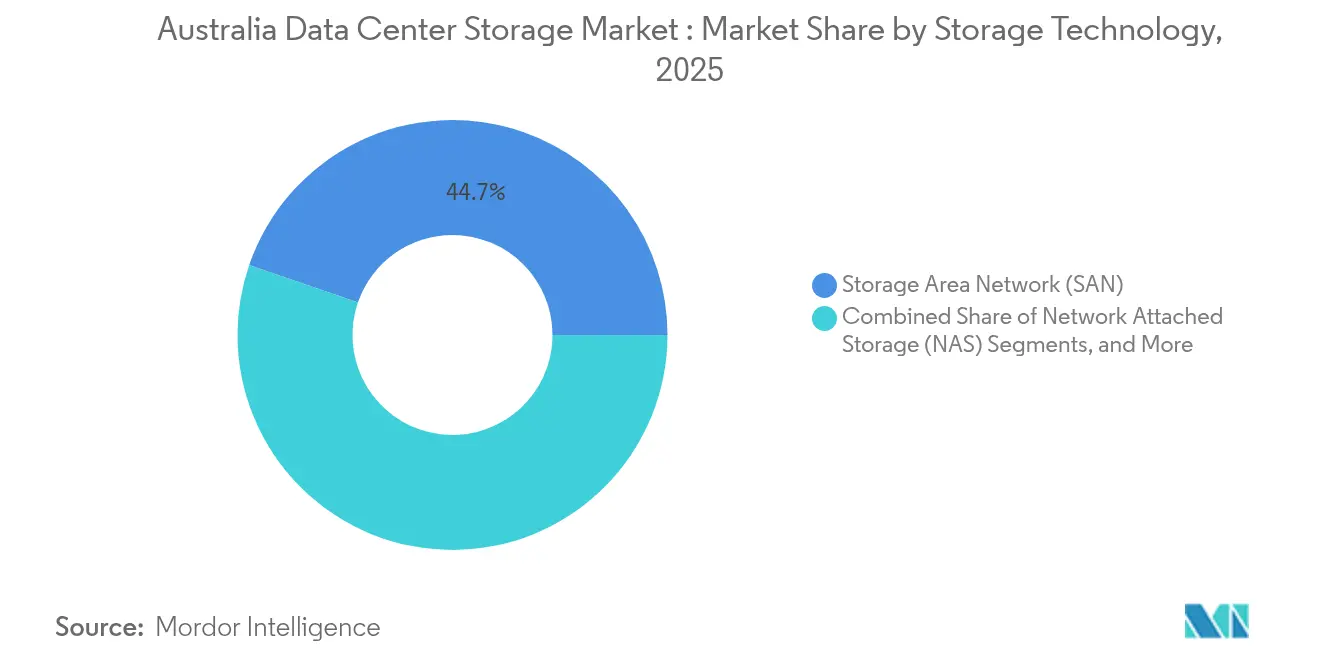

- Nach Speichertechnologie führten Storage Area Networks mit einem Umsatzanteil von 44,73 % im Jahr 2025; Objekt- und Bandspeicher verzeichnen bis 2031 voraussichtlich eine CAGR von 5,14 %.

- Nach Speichertyp hielten traditionelle Festplatten-Arrays im Jahr 2025 einen Anteil von 46,12 % am australischen Rechenzentrums-Speichermarkt, während Komplett-Flash-Arrays die Marktgröße des australischen Rechenzentrums-Speichermarkts mit einer CAGR von 6,56 % ausbauen.

- Nach Rechenzentrumstyp erfassten Colocation-Einrichtungen im Jahr 2025 einen Anteil von 65,55 %; Hyperscaler und Cloud-Dienstleister weisen mit einer CAGR von 7,22 % bis 2031 die schnellste Wachstumskurve auf.

- Nach Endnutzer entfielen IT & Telekommunikation im Jahr 2025 auf 36,84 % der Marktgröße des australischen Rechenzentrums-Speichermarkts, während das Gesundheits- und Biowissenschaftswesen mit einer CAGR von 8,01 % wächst.

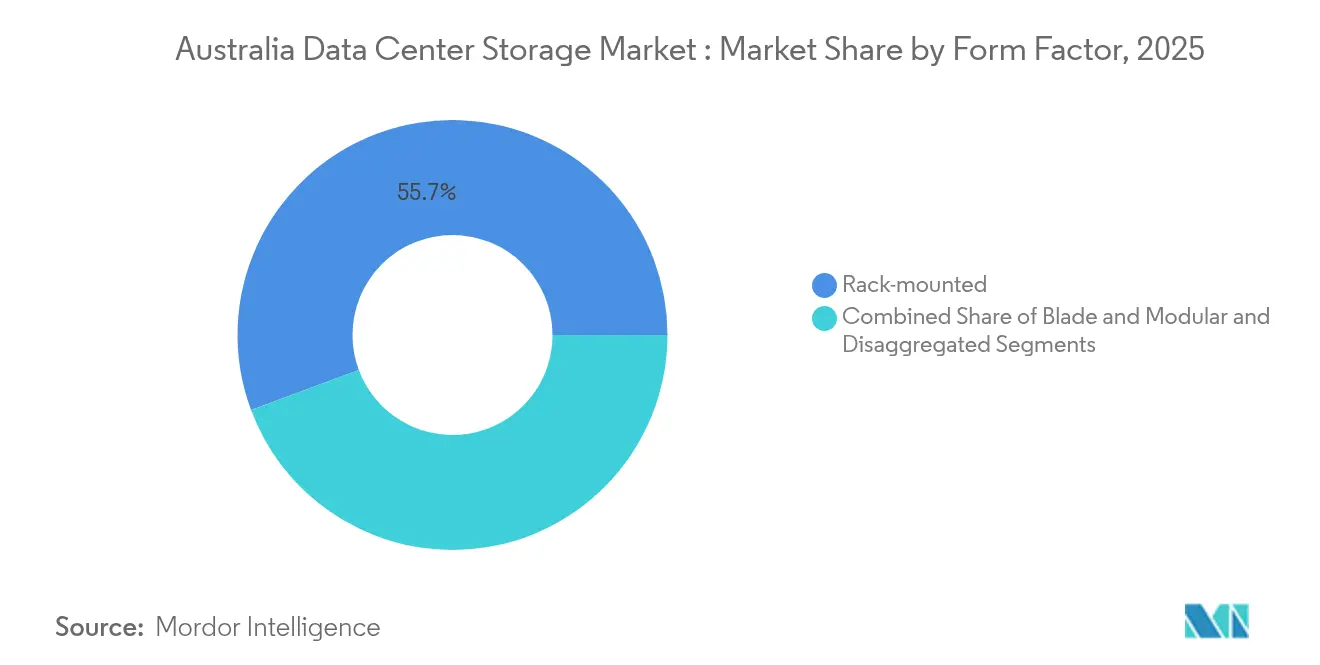

- Nach Formfaktor behielten Rack-montierte Systeme einen Anteil von 55,68 %, und disaggregierte/komponierbare Architekturen entwickeln sich mit einer CAGR von 6,45 %.

- Nach Schnittstelle dominierten SAS/SATA mit einem Anteil von 54,21 % im Jahr 2025; NVMe-Lieferungen steigen mit einer CAGR von 6,98 %, da die Flash-Preisparität sich annähert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im australischen Rechenzentrums-Speichermarkt

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Beschleunigter Ausbau von 5G und Edge-Computing-Knoten | +0.8% | National, konzentriert in Sydney, Melbourne, Brisbane | Mittelfristig (2-4 Jahre) |

| Nachhaltiger Hyperscale-Cloud-Investitionsaufwand in Australien | +0.7% | National, mit Schwerpunkt auf Sydney und Melbourne als Rechenzentrumsstandorte | Langfristig (≥ 4 Jahre) |

| Schnelle Einführung von KI/ML-Arbeitslasten mit Anforderungen an Flash und NVMe | +0.6% | National, angeführt von Unternehmenscluster in Großstädten | Kurzfristig (≤ 2 Jahre) |

| Verbindliche Datensouveränitäts- und Lokalisierungsregeln | +0.5% | National, mit Schwerpunkt auf Regierung und Finanzdienstleistungen | Mittelfristig (2-4 Jahre) |

| Wachsende Nachfrage nach souverän-sicherer Sicherung kritischer Infrastruktur | +0.3% | National, konzentriert in Canberra und Landeshauptstädten | Langfristig (≥ 4 Jahre) |

| Umstieg des Bergbausektors auf autonomen Betrieb mit Antrieb für robusten Edge-Speicher | +0.2% | Westaustralien, Queensland, Nordterritorium | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Ausbau von 5G und Edge-Computing-Knoten

Australiens führende Mobilfunkanbieter haben begonnen, verteilte Speicherknoten in 5G Cloud-RAN-Cluster einzufügen, damit latenzempfindlicher Datenverkehr lokal verarbeitet werden kann, anstatt in Metro-Kernstandorte zurückgeleitet zu werden.[1]Ericsson Newsroom, "Telstra setzt Cloud RAN über das 5G-Netz ein", ericsson.com Telstras kommerzieller Einsatz von Ericsson Cloud RAN ergibt eine 3-fache Kapazitätssteigerung und eine 60 % geringere Leistungsaufnahme, was wiederum die Speicheranforderungen für robuste Hochleistungs-IOPS-Arrays an Dutzenden von Micro-Edge-Standorten pro Stadt erhöht. Anwendungen wie Echtzeit-Videoanalyse, VR-Training und Fahrzeugtelemetrie vernetzter Fahrzeuge lösen Latenzschwellenwerte unter 10 Millisekunden aus, die Festplattenarchitekturen nicht erfüllen können. Daher standardisieren Betreiber auf NVMe-Flash-Einschübe mit QSFP28-100-Gbps-Verbindungen. Jedes zusätzliche Megawatt Edge-Computing, das zwischen 2025 und 2030 aufgebaut wird, soll 2-4 PB angrenzenden Speichers nach sich ziehen, was einem adressierbaren Jahresvolumen von USD 200-300 Millionen für Anbieter entspricht, die kleinformatige, vor Ort wartbare Systeme liefern können.

Nachhaltiger Hyperscale-Cloud-Investitionsaufwand in Australien

Amazons USD-2-Milliarden-Programm für streng geheime Cloud-Dienste für Regierungsarbeitslasten, Blackstones Übernahme von AirTrunk für AUD 24 Milliarden und die Multi-Standort-Erweiterungspipelines von NEXTDC festigen eine jahrzehntelange Bauwarteschlange, die die Volumennachfrage nach Tier-1-Speichern untermauert. Cloud-Betreiber unterliegen verpflichtenden Aufenthaltsklauseln gemäß dem Sicherheitsgesetz für kritische Infrastrukturen von 2018, das sie zwingt, Objektspeicher, Sicherungs-Vaults und Compliance-Protokolle innerhalb souveräner Grenzen zu co-lokalisieren. Kapazitätsplanungsheuristiken zeigen, dass jedes zusätzliche Megawatt Nutzfläche, das von Hyperscalern gebaut wird, zwischen 3-5 PB Gesamtspeicher über primäre und sekundäre Ebenen hinweg nach sich zieht - ein Multiplikator, der die Gesamtvolumina erhöht, auch wenn der Preis pro Terabyte sinkt. Lieferanten mit nachgewiesenen Lieferbilanzen in den Metropolen Sydney und Melbourne sowie energieeffizienten Komplett-Flash-Designs sind am besten positioniert, um Erneuerungszyklen zu gewinnen, die für 2027-2028 geplant sind.

Schnelle Einführung von KI/ML-Arbeitslasten mit Anforderungen an Flash und NVMe

Die Durchdringung von Unternehmens-KI erreichte im Jahr 2024 68 %, angeführt von Finanzdienstleistungs- und Medienstudios, die Hochleistungs-IOPS-Trainingspipelines ausführen, die ältere SAN-Fabrics sättigen. Das sechs-Petabyte große Komplett-Flash-Grid von Pure Storage an der University of Western Australia verkürzte die Forschungs-Batch-Zeiten um 70 % und senkte die Energiekosten um 80 % - ein Beweis, der bei budgetbeschränkten öffentlichen Einrichtungen Anklang findet.[2]Pure Storage Kundenbericht, "University of Western Australia beschleunigt Forschung mit All-Flash", purestorage.com Das Filmstudio Kennedy Miller Mitchell verarbeitet 20 PB generativer KI-Daten auf Dell PowerScale-Arrays, um Engpässe beim Frame-Rendering zu vermeiden, was die Bereitschaft zeigt, 20-30 % Aufschläge für optimierten, GPU-nahen Speicher zu zahlen - computerweekly.com. Da sich die Dateigrößen von KI-Modellen etwa alle 18 Monate verdoppeln, wird die Flash-Einführung voraussichtlich den Marktanteil des australischen Rechenzentrums-Speichermarkts bis 2030 auf 35 % Komplett-Flash verschieben, gegenüber 22 % im Jahr 2024.

Verbindliche Datensouveränitäts- und Lokalisierungsregeln

Die Behörde für digitale Transformation hat nur drei Anbieter zertifiziert - Australian Data Centres, Canberra Data Centres und Macquarie Telecom - für sensible Regierungsarbeitslasten, was die adressierbare Anbietermenge für Tier-A-Chancen einschränkt.[3]Australische Regierung, Finanzministerium, "Data and Digital Government Strategy 2030", finance.gov.au Finanzinstitute wechseln zu verschlüsselten Hybrid-Frameworks, bei denen regulierte Datensätze im Inland verbleiben, während weniger sensible Analysen in Mehrregionen-Clouds laufen. Der Fünf-Jahres-AWS-Vertrag der Commonwealth Bank und das USD-500-Millionen-Cloud-Programm der Westpac signalisieren einen Schwenk zu souveränen Zonen innerhalb globaler Hyperscaler und verstärken die Nachfrage nach Anbieterlösungen, die inländisches Schlüsselmanagement, lokales Incident-Response-Personal und NABERS-5-Sterne-zertifizierte Host-Einrichtungen nachweisen können. Bevorstehende Anpassungen der CO₂-Bepreisung begünstigen weiterhin energiearme Arrays und kommen direkt Anbietern zugute, die QLC-Flash-Einschübe und intelligentes Leistungsbegrenzungsmanagement anbieten.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe anfängliche Investitionskosten für Komplett-Flash-Arrays | -0.4% | National, insbesondere bei KMU-Einführung | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Speicher- und SAN-Ingenieuren | -0.3% | National, besonders in ländlichen Gebieten | Mittelfristig (2-4 Jahre) |

| Steigende Stromtarife und CO₂-Bepreisung | -0.2% | National, mit staatlichen Unterschieden | Langfristig (≥ 4 Jahre) |

| Verzögerungen beim Ausbau der Glasfaser-Rückführungsverbindungen im ländlichen Australien | -0.2% | Ländliches Australien, Bergbau- und Landwirtschaftsgebiete | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Investitionskosten für Komplett-Flash-Arrays

Obwohl sich der rohe USD/GB-Wert für QLC-Flash der Parität mit 10.000-RPM-Festplatten nähert, stehen Nutzer weiterhin vor höheren Controller-, Lizenzierungs- und Supportgebühren, die die Gesamtbetriebskosten über drei Jahre über hybride Alternativen hinaus treiben. HPEs Benchmarking zeigt, dass die Gewinnschwelle Datenkomprimierungsverhältnisse von 2:1 erfordert, die bei Video-, Genomik- oder verschlüsselten Sicherungen nicht immer erreichbar sind. Finanzierungshürden sind bei KMU ausgeprägt, die 40 % der Gesamtnachfrage ausmachen, aber mit Einjahres-Budgetzyklen arbeiten, was sie dazu zwingt, Upgrades zu staffeln und Leistungskompromisse hinzunehmen. Regierliche Beschaffungszyklen dauern durchschnittlich 12-18 Monate, was die Verkaufstrichter der Anbieter verlängert und das kurzfristige Einheitswachstum dämpft.

Mangel an qualifizierten Speicher- und SAN-Ingenieuren

IDC-Umfragen zeigen, dass 76 % der australischen Unternehmen Schwierigkeiten haben, zertifiziertes Speicher-Fachpersonal einzustellen, was Implementierungszeitpläne um 20-30 % verlängert und die Abhängigkeit von professionellen Dienstleistungsteams der Anbieter erhöht. Microsofts Data Center Academy erweitert die Pipeline, aber die zweijährige Kurslatenz verzögert die Entlastung bis 2027. Abgelegene Bergbau- und Landwirtschaftszentren leiden unter akutem Mangel, was fortschrittliche Implementierungen einschränkt und Spielraum für Plug-and-Play-Edge-Systeme mit minimalem Vor-Ort-Aufsichtsbedarf schafft. Anbieter, die in intuitive Benutzeroberflächen, KI-gestützte Fehlerbehebung und verwaltete Dienstleistungsangebote investieren, gewinnen einen relativen Vorteil.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Speichertechnologie: SAN-Dominanz steht vor Objekt-Speicher-Disruption

Storage Area Networks schlossen das Jahr 2025 mit einem Anteil von 44,73 % am australischen Rechenzentrums-Speichermarkt ab und werden weiterhin für hochdurchsatzfähige Bankbuchhaltungen und staatliche ERP-Cluster bevorzugt. Objekt- und Bandspeicher wächst jedoch mit einer CAGR von 5,14 %, da compliance-lastige Kunden KI-bereite Datenseen aufbauen, die medizinische Bilder, seismische Dateien und Videoüberwachungsarchive umfassen. Bergbaukonzerne, die robuste Edge-Cluster installieren, wählen Objekt-Repositories, weil das Modell eine letztendliche Konsistenz über mehrere Grubenstätten hinweg unterstützt und dabei die starre LUN-Bereitstellung eliminiert, was den Arbeitsaufwand der Feldingenieuren verringert. Anbieter-Webinare präsentieren jetzt S3-kompatible Gateways, die auf SAN-Backplanes aufgesetzt werden, was auf Konvergenz statt auf vollständige Kannibalisierung hindeutet, da Käufer architektonische Wetten absichern.

Die australische Rechenzentrums-Speichermarktgröße für Objekt-Plattformen, die mit KI-Datenseen verbunden sind, wird voraussichtlich bis 2031 USD 612,7 Millionen überschreiten, was das Zusammenspiel von steigender ML-Einführung und kostengünstigeren Kaltarchiv-Ebenen widerspiegelt. Inzwischen übernehmen SAN-Fabrics schrittweise NVMe-over-Fibre-Channel, um die Latenz im einstelligen Mikrosekundenbereich zu halten und die Relevanz in Tier 0 zu bewahren. Anbieter, die einen einheitlichen Namensraum über Block-, Datei- und Objekt-Modalitäten überlagern können, sind positioniert, um Marktanteile zu gewinnen, während Kunden mehrere Generationen von Beständen rationalisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Speichertyp: Flash-Arrays gewinnen trotz Fortbestehen von Festplatten

Traditionelle Festplatten-Arrays behielten im Jahr 2025 einen Anteil von 46,12 % bei, gestützt durch hyperscale Archivierungspools, bei denen die Kosten pro Gigabyte die IOPS überwiegen. Seagates Roadmap zu 100-TB-HAMR-Festplatten versichert Käufern, dass rotierende Medien bis 2031 für Massenreservoirs einsetzbar bleiben. In Leistungsebenen wachsen Komplett-Flash-Arrays mit einer CAGR von 6,56 % und übertreffen damit das Gesamtwachstum des australischen Rechenzentrums-Speichermarkts, da Finanzdienstleistungen, Gesundheitsbildgebung und CGI-Studios bestrebt sind, Millisekundenreaktionszeiten auch bei Gleichzeitigkeitsspitzen zu gewährleisten. Der Marktanteil des australischen Rechenzentrums-Speichermarkts für Komplett-Flash wird voraussichtlich bis 2031 rund 34,15 % erreichen, in einem Szenario, in dem KI-Training, Inferenz und Datenvorbereitungsaufgaben die I/O-Fußabdrücke dominieren.

Hybrid-Arrays überbrücken Kosten-Leistungs-Lücken, indem kalte Daten auf Hochkapazitätsfestplatten und heiße Datensätze auf QLC-Flash-Caches platziert werden, die durch prädiktives Tiering verwaltet werden. Anbieter, die nutzungsbasierte Abrechnung und adaptive Dienstgüte-Ebenen anbieten, beschleunigen die Migration, indem sie die anfänglichen Investitionskosten nivellieren und Zahlungen mit Nutzungsspitzen ausrichten. Käufer erwarten einen weiteren Rückgang des rohen Flash-Preises pro Terabyte, sobald PCIe Gen5 und 3D-NAND-Stapelung im Jahr 2026 ausgereift sind - ein Meilenstein, der voraussichtlich verzögerte Migrationen bei mittelständischen Kundensegmenten auslösen wird.

Nach Rechenzentrumstyp: Colocation-Führerschaft durch Hyperscaler-Wachstum herausgefordert

Colocation-Standorte besitzen 65,55 % der eingesetzten Kapazität und bedienen Unternehmen, die Off-Premise-Resilienz ohne vollständige Cloud-Neupositionierung wünschen. Hyperscaler und Cloud-Dienstleister, obwohl derzeit kleiner, wachsen mit einer CAGR von 7,22 %, da sicherheitsklassifizierte Arbeitslasten in souveräne Zonen innerhalb der Metropolen Sydney und Melbourne verlagert werden. Die Marktgröße des australischen Rechenzentrums-Speichermarkts, die mit Hyperscaler-Vaults verbunden ist, wird bis 2031 voraussichtlich USD 1,45 Milliarden übertreffen, abhängig von anhaltender regulatorischer Klarheit und der Erweiterung des Stromnetzes.

Edge- und unternehmenseigene On-Premise-Mikro-Rechenzentren bedienen latenzempfindliche industrielle IoT- und autonome Flottenarbeitslasten. Bergbaubetreiber im Pilbara setzen containerisierte Standorte mit robustem Flash für autonome Lastwagen ein, wobei Eingangs-/Ausgangsbandbreite und Vibrationstoleranz Vorrang vor reiner Dichte haben. Colocation-Unternehmen wie NEXTDC bündeln jetzt Cross-Connect-Fabrics, die direkt in souveräne AWS-, Azure- und Google-Regionen tunneln, und ermöglichen es Mietern, einstellige Latenzwerte beizubehalten und gleichzeitig Aufenthaltsklauseln zu erfüllen.

Nach Endnutzer: Gesundheitsbeschleunigung übertrifft traditionelle Marktführer

IT & Telekommunikation führte mit einem Anteil von 36,84 %, da Telekommunikationsunternehmen SAN-Kerne erneuern, um mit dem 5G-Verkehrswachstum Schritt zu halten. Das Gesundheits- und Biowissenschaftswesen hat eine kleinere Basis, wächst aber mit einer CAGR von 8,01 % - der schnellsten unter allen Branchen - getrieben durch den Ausbau der Elektronischen Gesundheitsakte und KI-gestützte Bildgebung. Die NetApp-Implementierung bei Lumus Imaging ermöglicht 10-mal schnellere Scans und jährliche Einsparungen von USD 5-10 Millionen, was den ROI für Kapitalausschüsse demonstriert - cio.com. Banken halten ein stetiges Upgrade-Tempo aufrecht, um mit Änderungen der Geldwäschebekämpfungsregeln und Sofortzahlungsplattformen Schritt zu halten. Regierungsbehörden konzentrieren sich auf die Einhaltung des Sicherheitsgesetzes für kritische Infrastrukturen und vergeben langfristige Rahmenverträge an zertifizierte souveräne Anbieter.

Medien & Unterhaltung sowie die Fertigung verzeichnen mittlere einstellige CAGRs, da CGI-Renderings, Industrie-4.0-Telemetrie und Qualitätsprüfungsvideos unstrukturierte Datensätze vergrößern. Das branchenübergreifende Interesse an der Verarbeitung generativer KI nivelliert Nachfragezyklen weiter und zieht Erneuerungen vor, die mit dem Rollout von GPU-Clustern verbunden sind.

Nach Formfaktor: Rack-montierte Stabilität trifft auf komponierbare Innovation

Rack-montierte Designs machen aufgrund eingebauter Rechenzentrums-Bodenfliesen-Layouts und eines breiten Pools an Commodity-Komponentenlieferanten weiterhin einen Anteil von 55,68 % aus. Disaggregierte und komponierbare Architekturen, bei denen Rechen- und Speicherressourcen zur Laufzeit deklarativ gebunden werden, wachsen mit einer CAGR von 6,45 %. Hitachi Vantaras Virtual Storage Platform One präsentiert eine vollständige QLC-Schublade, die in der Lage ist, I/O-Telemetrie an ein KI-gestütztes Betriebs-Fabric zu liefern, was verschwendete Kapazität reduziert und die Wandstromaufnahme jährlich um 33 % senkt. Komponierbare Systeme sprechen Hyperscaler an, die die fluttenweite Auslastung erhöhen wollen, sowie KI-Labore, die häufige Neukombinationen von CPU-, GPU- und NVMe-Pools für unterschiedliche Arbeitslastmuster benötigen.

Blade- und modulare Einheiten zielen auf Hochdichte- oder Edge-Implementierungen ab, bei denen Rack-Tiefe und Kühlwasserkreisläufe knapp sind. Anbieter, die erweiterte Zonierung und Zero-Trust-Mikrosegmentierung auf Chassis-Ebene integrieren, erzielen Premiumpreise bei Verteidigungs- und kritischen Infrastrukturausschreibungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Schnittstelle: SAS/SATA-Vorherrschaft steht vor NVMe-Beschleunigung

SAS/SATA-Schnittstellen dominieren mit einem Anteil von 54,21 %, da Unternehmens-Tools, Multipathing-Stacks und Lieferketten weiterhin auf sie abgestimmt sind. Dennoch steigen die NVMe-Volumina mit einer CAGR von 6,98 % und erfassen KI-Inferenz-Ebenen, Kafka-Protokollverarbeitungscluster und platzbeschränkte Micro-DC-in-a-Box-Implementierungen. Western Digitals 64-TB-eSSD und die PCIe-Gen5-Roadmap unterstreichen die Durchsatzkurve, die auf Host-Bus-Raten von mehr als 14 GB/s für sequenzielle Lesevorgänge abbildet. Fibre Channel und iSCSI bleiben in regulierten Sektoren relevant, fügen jedoch NVMe-over-FC- und RDMA-Erweiterungen hinzu, um die Nutzungsdauer von Anlagen zu verlängern.

Latenzvorteile übersetzen sich direkt in Zeitersparnisse beim Modelltrainings-Zyklus; australische KI-Praktiker berichten von 18-25 % Laufzeit-Einsparungen nach dem Wechsel zu NVMe gegenüber älteren SAS-Systemen. Die Preisparität wird innerhalb von zwei Jahren für mittelkapazitäre QLC-Laufwerke erwartet, zu welchem Zeitpunkt Käufer auf dem australischen Rechenzentrums-Speichermarkt voraussichtlich umfangreiche Schnittstellenerneuerungsprojekte auslösen werden.

Geografische Analyse

Sydney und Melbourne zusammen halten rund 69,85 % der national installierten Megawatt und Speicher-Petabytes. Sydney, das drittgrößte Rechenzentrums-Cluster der Asien-Pazifik-Region, hatte Ende 2024 768 MW in Betrieb mit einem Leerstand von 9 %, unterstützt durch 987 MW im Bau und einem zukünftigen Pipeline-Potenzial von mehr als 2 GW. Die Nachfragekonzentration rührt von überlegener Glasfaserdichte, Untersee-Kabelanlandungen und der Präsenz von inländischen Cloud-Onramps. Melbourne belegt regional den achten Rang und nutzt erneuerbare Energieanreize und kühle Umgebungstemperaturen für freie Luftkühlungsfenster von mehr als 1.800 Stunden jährlich, was zu niedrigeren effektiven Kilowattraten für Speicher-Arrays beiträgt - austrade.gov.au. Die Marktgröße des australischen Rechenzentrums-Speichermarkts innerhalb Victorias wird bis 2031 voraussichtlich USD 842,6 Millionen erreichen, wenn die aktuellen Investitionspipelines halten.

Brisbane und Perth bilden aufkommende Sekundärknoten. Das von der Regierung Queenslands gesponserte 400-MWh-Batteriespeicherprojekt und der 500-MW-Solar-plus-Speicher-Ausbau erschließen kohlenstoffarme Stromabnahmeverträge, die für Rechenzentrumsanbieter attraktiv sind. Die Bergbauautomatisierungscluster Westaustraliens verlangen Edge-Knoten, die unter Staub, Hitze und begrenzter Netzzuverlässigkeit betrieben werden können, was zu robusten direktangeschlossenen NVMe-Implementierungen führt, die über versiegelte Wärmeleitplatten statt Unterflurluft gekühlt werden. Diese Micro-Standorte betreiben in der Regel unter 200 kW, erfordern jedoch Unternehmensklasse-Zuverlässigkeit, da KI-Motoren autonome Schwerlastwagen im Wert von jeweils USD 3 Millionen steuern.

Canberra ist auf Regierungs- und Verteidigungsarbeitslasten spezialisiert, bei denen die Zertifizierungsbeschränkung der Behörde für digitale Transformation das Anbieterfeld einschränkt. Infolgedessen sind Premiumpreise pro Kilowatt nachhaltig, und höhere Redundanzniveaus (N+2 oder 2N) sind Standard. Der dem australischen Rechenzentrums-Speichermarkt zuzurechnende Marktanteil Canberras ist volumenmäßig gering, aber in Bezug auf die Marge lukrativ.

Das ländliche Australien sieht sich mit Verzögerungen beim Glasfaser-Rückführungsausbau konfrontiert; Mikrowellen- und Niedrigerdorbit-Satellitenleitungen mildern Lücken teilweise, ersetzen jedoch nicht die Wirtschaftlichkeit der Glasfaser für die Massendatenreplikation. Staatlich mitfinanzierte Dunkelglasfaser-Rumpfprojekte, die für 2026-2028 geplant sind, könnten latente Nachfrage nach verteilten Replikaten von Objekt-Stores erschließen, die Landwirtschafts-IoT, Umweltüberwachung und Smart-Grid-Analysen unterstützen.

Wettbewerbslandschaft

Die Wettbewerbsintensität ist moderat, wobei die fünf größten Anbieter schätzungsweise 55-60 % der Petabyte-Lieferungen kontrollieren. Dell Technologies nutzt sein KI-Fokuspartnernetzwerk, um VxRail- und PowerStore-Knoten neben GPU-Racks zu integrieren und verzeichnet nach dem Schwenk zur Partner-First-Ausführung ein 20 % jährliches PowerStore-Umsatzwachstum in Australien. NetApp nutzt seine Google-Distributed-Cloud-Allianz für regulierte Branchen und bietet ONTAP-Datenfabrik-Konsistenz zwischen On-Premise-Arrays und souveränen Regionen, womit Hybridkonformitätshürden adressiert werden. HPE betont die GreenLake-Verbrauchsabrechnung, um Investitionskosteneinwände zu entkräften, und bündelt Aruba-Edge-Switching für 5G-Mikro-Front-Knoten.

Hitachi Vantara verzeichnet nach dem Start von Virtual Storage Platform One ein 27 % vierteljährliches Speicherwachstum, unterstützt durch kommerzielle Verbindungen mit NVIDIA für DGX-Cluster. Start-ups, die auf den australischen Rechenzentrums-Speichermarkt abzielen, umfassen softwaredefinierte Pioniere, die löschungscodierte Objekt-Pools anbieten, die für 14 Neunen Dauerhaftigkeit bei der Hälfte des Stellplatzbedarfs von dreifach replizierten SAN-Clouds einstellbar sind. Kanalpartner berichten von steigenden RFP-Gewichtungen für Energieleistung, wobei Käufer bis zu 10 % Punkteaufschlag für Nachweise von Implementierungen unter 1,5 PUE und Offenlegungen zu kohlenstoffarmen Lieferketten vergeben. Edge-orientierte Akteure, die sich auf rollbare/ausrollbare robuste Flash-Lösungen mit integrierter KI-gestützter Betriebsführung konzentrieren, erschließen Nischen im Bergbau und in der Verteidigung.

Insgesamt ist die Preis-Leistungs-Differenzierung allein nicht ausreichend; Anbieter müssen inländische Support-Desks, kryptografisches Schlüssel-Treuhandmanagement innerhalb australischer Gerichtsbarkeit und transparente Emissionsnachweise vorweisen, um sich entwickelnden Beschaffungsrubriken zu genügen. Spielraum verbleibt in regionalen verwalteten Dienstleistungsmodellen, die Konnektivität, verwaltete Datensicherung und Qualifikationsoutsourcing für mittelständische Unternehmen bündeln, die keine knappen SAN-Ingenieure einstellen können.

Branchenführer im australischen Rechenzentrums-Speichermarkt

Dell Technologies Inc.

Hewlett Packard Enterprise Company

NetApp, Inc.

Pure Storage, Inc.

Huawei Technologies Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: NextDC plant eine 80-MW-Einrichtung in Melbourne, was die regionale Kapazität und Speichernachfrage vertieft

- Februar 2025: NetApp erweitert die Google-Cloud-Zusammenarbeit, um souveränen konformen Speicher für regulierte Sektoren bereitzustellen.

- Februar 2025: Goodman Group sammelt AUD 2,54 Milliarden zur Finanzierung von Rechenzentrums-Bauten, die jetzt 40 % seiner USD-13-Milliarden-Pipeline ausmachen.

- März 2025: Die australische Regierung veröffentlicht die Daten- und Digitale Regierungsstrategie mit den digitalen Dienstleistungszielen für 2030

- Mai 2025: Seagate enthüllt die 100-TB-Festplatten-Roadmap und unterstreicht damit die fortgesetzte Investition in Hochkapazitätslaufwerke

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den australischen Speichermarkt für Rechenzentren als den Wert neuer Festplatten-, Flash- und Hybrid-Arrays, die vor Ort oder als Colocation-Lösung eingesetzt werden, sowie speicherorientierte konvergente und softwaredefinierte Knoten, die in Unternehmen, Hyperscale-Clouds, Edge- und Großhandelseinrichtungen in Australien installiert sind. Die Kapazitäten werden am Werkstor erfasst und zum geltenden Jahresdurchschnittskurs in USD umgerechnet.

Ausschluss vom Geltungsbereich: Der Verkauf von externen Laufwerken für Verbraucher-PCs und von Wechseldatenträgern zur Archivierung fällt nicht in den Geltungsbereich.

Überblick über die Segmentierung

- Nach Speichertechnologie

- Network Attached Storage (NAS)

- Storage Area Network (SAN)

- Direct Attached Storage (DAS)

- Objekt- und Bandspeicher

- Nach Speichertyp

- Traditionelle Festplatten-Arrays

- Komplett-Flash-Arrays (KFA)

- Hybrid-Speicher

- Nach Rechenzentrumstyp

- Colocation-Einrichtungen

- Hyperscaler/Cloud-Dienstleister

- Unternehmen und Edge

- Nach Endnutzer

- IT und Telekommunikation

- BFSI

- Regierung und öffentlicher Sektor

- Medien und Unterhaltung

- Gesundheitswesen und Biowissenschaften

- Fertigung

- Nach Formfaktor

- Rack-montiert

- Blade und Modular

- Disaggregiert / Komponierbar

- Nach Schnittstelle

- SAS / SATA

- NVMe

- Fibre Channel und iSCSI

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragen Betreiber von Rechenzentren, Beschaffungsleiter von Banken, Telekommunikationsunternehmen und Verteidigungsbehörden in Sydney, Melbourne, Brisbane und Perth. In diesen Gesprächen werden Leistungs-/Kapazitätsverhältnisse, Aktualisierungszyklen und typische All-Flash-Prämien bestätigt, die sich mit sekundärem Material nicht quantifizieren lassen, und es wird der Bedarf von KI-Piloten in abgelegenen Minenstandorten ermittelt.

Desk Research

Unser Team sammelt zunächst Anhaltspunkte für den Versand und die Preisgestaltung anhand offener Daten des australischen Statistikamtes, der australischen Kommunikations- und Medienbehörde und der Zollimportaufzeichnungen, aus denen die vierteljährlichen Petabyte-Zuflüsse hervorgehen. Anschließend überprüfen wir die Nutzungssignale in Anträgen für grüne Energie, staatlichen Planungsgenehmigungen und Weißbüchern von Telekommunikationsverbänden, um den Ausbau von Anlagen zu verstehen.

Patentanalysen von Questel, 10-Ks von Unternehmen, Investorendecks und Factiva-Newsfeeds helfen uns, technologische Veränderungen wie die Einführung von NVMe und den Preisverfall bei Flash-Speichern darzustellen, während IMTMA und Asia Metal regionale Komponentenkostentrends liefern. Diese Liste dient nur zur Veranschaulichung; viele weitere öffentliche und abonnierte Quellen unterstützen unsere Arbeit am Schreibtisch.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Konstrukt beginnt mit modellierten Regalzugängen, die aus den MW-Ankündigungen für neue Gebäude abgeleitet werden, die dann mit verifizierten Normen für die Lagerung pro Regal nach Anlagenklasse multipliziert werden. Ausgewählte Bottom-up-Prüfungen, Lieferanten-Roll-ups und stichprobenartig ermittelte ASP-x-Volumen-Angebote straffen die Gesamtzahlen. Zu den wichtigsten Inputs des Modells gehören die durchschnittliche Rackdichte, die Verschiebung des Flash-to-Disk-Mix, der Anteil der Hyperscaler an den neuen Hallen, die Entwicklung des Dollar pro GB, die Ausgaben für die Datenhoheit und die Energiekostenkurven. Eine multivariate Regression gleicht diese Faktoren mit der historischen Akzeptanz ab, und ein Szenarioband verfeinert den Ausblick für 2025-2030.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden anhand von Versanddatenbanken auf Anomalien überprüft, von Analysten begutachtet und von einem leitenden Mitarbeiter abgesegnet. Die Modelle werden jährlich aktualisiert; Aktualisierungen in der Mitte des Zyklus werden ausgelöst, wenn Wechselkursschwankungen, politische Veränderungen oder Ankündigungen von Anlagen mit mehr als 5 MW die Basislinie wesentlich verändern.

Warum Mordors australische Data Center Storage Baseline Vertrauen erweckt

Die veröffentlichten Zahlen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Hardwaregrenzen, Währungsbehandlungen und Aktualisierungskadenzen wählen. Unser disziplinierter Umfang, unser Treibersatz und unsere jährliche Aktualisierung bedeuten, dass die Käufer eine Zahl sehen, die auf beobachtbaren Racks und realistischen ASPs basiert.

Zu den Hauptursachen für die Diskrepanz gehören die Bündelung von Software und Dienstleistungen bei einigen Anbietern, die Beschränkung der Berichterstattung auf Hyperscale-Builds und die Festlegung der Wechselkurse zu Beginn der Erhebung anstelle von Jahresdurchschnittswerten, was die Gesamtzahlen bei einem schwachen AUD aufbläht.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 2,97 MRD. USD (2025) | Mordor Intelligence | - |

| USD 2,36 B (2024) | Regionale Beratung A | Ausgeschlossen sind Edge-Micro-Sites und NVMe-Preiserhöhung |

| USD 110,52 B (2024) | Globale Unternehmensberatung B | Bündelung von Servern, Netzwerkausrüstung und verwalteten Diensten zu "Speicher". |

Diese Kontraste zeigen, dass die von Mordor geprüfte, auf die Hardware beschränkte Linse eine ausgewogene, reproduzierbare Grundlage bietet, die die Entscheidungsträger auf klare Variablen zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des australischen Rechenzentrums-Speichermarkts?

Der australische Rechenzentrums-Speichermarkt wird im Jahr 2026 auf USD 3,06 Milliarden geschätzt und soll bis 2031 auf USD 3,57 Milliarden steigen.

Welche Speichertechnologie führt in Bezug auf den Marktanteil?

Storage Area Networks führen mit einem Anteil von 44,73 % im Jahr 2025, was ihre anhaltende Rolle bei unternehmenskritischen Hochleistungsarbeitslasten widerspiegelt.

Warum beschleunigt sich die NVMe-Einführung?

NVMes Niedriglatenz-Protokoll ist auf KI/ML- und Echtzeit-Analysearbeitslasten ausgerichtet, was seine Lieferungs-CAGR auf 6,98 % treibt, da Flash-Preise auf Parität mit Unternehmens-Festplatten zusteuern.

Welches Endnutzer-Segment wächst am schnellsten?

Das Gesundheits- und Biowissenschaftswesen ist das am schnellsten wachsende Segment und wächst mit einer CAGR von 8,01 % aufgrund digitaler Gesundheitsakten, Bildgebung und KI-gestützter Diagnostik.

Wie beeinflussen staatliche Datensouveränitätsregeln die Speicherbeschaffung?

Vorschriften schreiben vor, dass sensible und kritische Datensätze innerhalb der australischen Gerichtsbarkeit verbleiben müssen, was Unternehmen zu lokalen Rechenzentrums-Standorten und Anbietern lenkt, die souveräne Kontrolle und NABERS-bewertete Effizienz nachweisen können.

Was ist das Haupthindernis für eine breitere Flash-Einführung bei KMU?

Die anfänglichen Investitionsausgaben - einschließlich Controller-Redundanz und Softwarelizenzierung - bleiben trotz verbesserter USD/GB-Wirtschaftlichkeit für mittelständische Unternehmen prohibitiv und verzögern Flash-Migrationen.

Seite zuletzt aktualisiert am: