Größe und Marktanteil des australischen Windenergiemarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

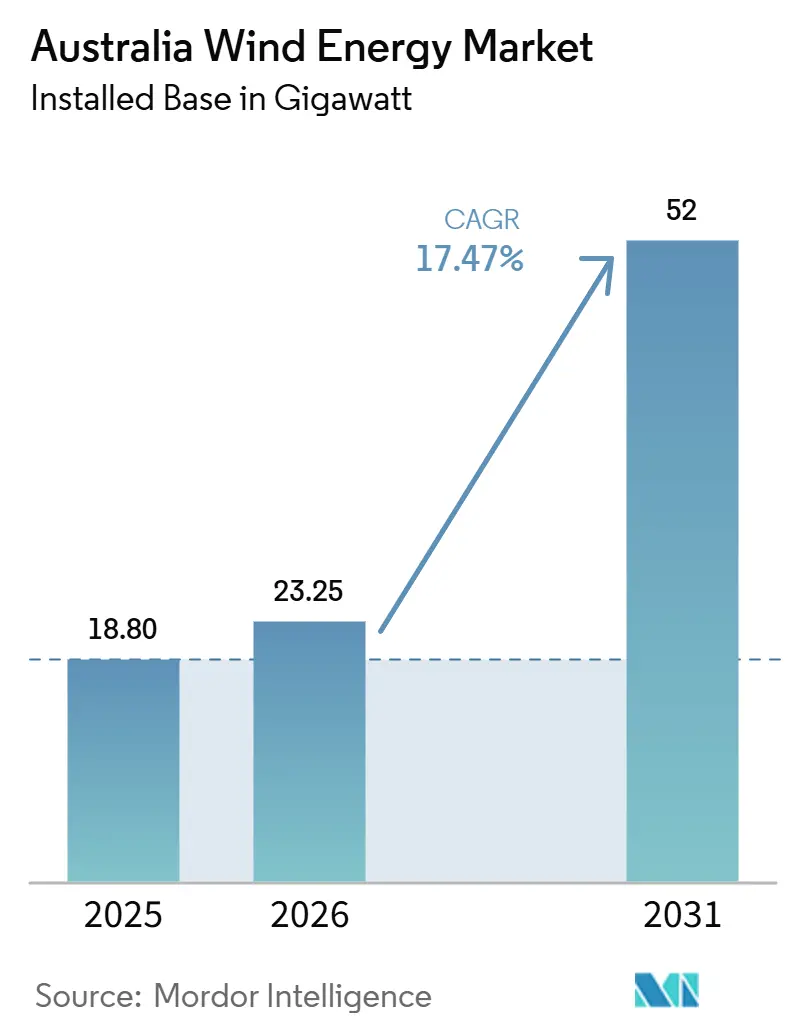

| Marktgröße im Basisjahr (2025) | 18.80 Gigawatt |

| Marktvolumen (2026) | 23.25 Gigawatt |

| Marktvolumen (2031) | 52 Gigawatt |

| Wachstumsrate (2026 - 2031) | 17.47% CAGR |

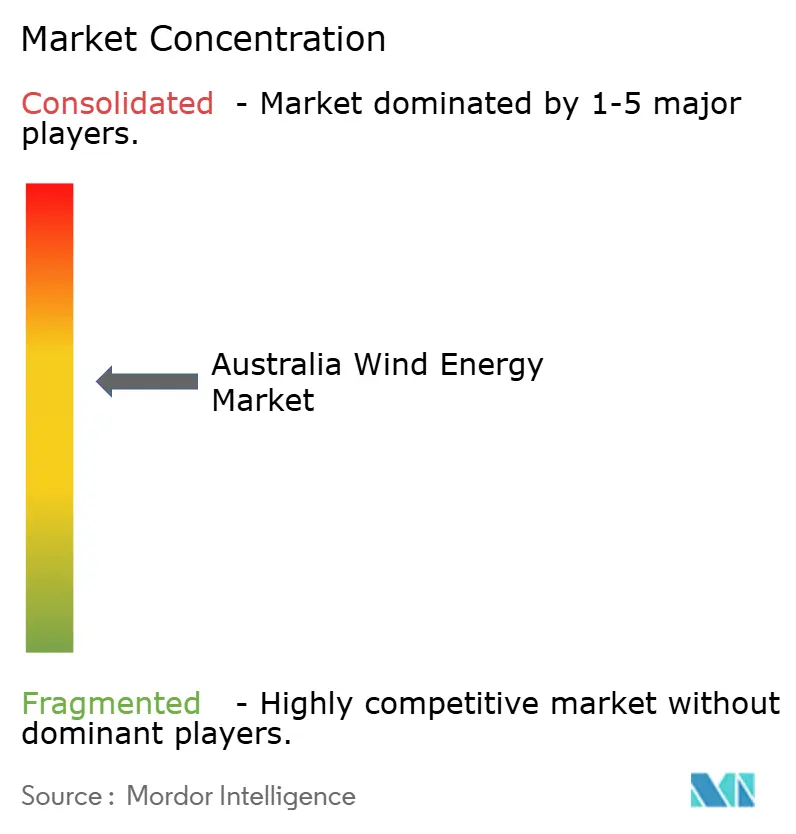

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Windenergiemarkts von Mordor Intelligence

Die Größe des australischen Windenergiemarkts in Bezug auf die installierte Basis soll von 18,80 Gigawatt im Jahr 2025 und 23,25 Gigawatt im Jahr 2026 auf 52 Gigawatt bis 2031 anwachsen und zwischen 2026 und 2031 eine CAGR von 17,47 % verzeichnen.

Der Kapazitätsausbau beschleunigt sich, da Versorgungsunternehmen alternde Kohlekraftwerke ersetzen, Unternehmen Rund-um-die-Uhr-Stromabnahmeverträge für erneuerbare Energien abschließen und Wasserstoffentwickler Elektrolyseure an windstarken Standorten mit hohen Kapazitätsfaktoren ansiedeln.[1]Clean Energy Regulator, "Großes Erneuerbares-Energie-Ziel," cleanenergyregulator.gov.au Onshore-Projekte dominieren nach wie vor, doch die ersten Offshore-Erkundungsgenehmigungen für Gippsland und die Bass Strait markieren einen entscheidenden Wandel hin zur Tiefseeinstallation im nächsten Jahrzehnt. Turbinenplattformen über 6 MW sind nun der OEM-Standard, der Kapazitätsfaktoren erhöht und die Stromgestehungskosten in den meisten Ressourcenregimen senkt. Der Übertragungsausbau in Erneuerbare-Energie-Zonen und eine rechtzeitige Einbindung der Ersten Nationen bleiben die entscheidenden Faktoren, die baureife Projekte von ertragsgenerierenden Anlagen unterscheiden.[2]Australischer Energiemarktbetreiber, "Integrierter Systemplan 2024," aemo.com.au

Wichtigste Erkenntnisse des Berichts

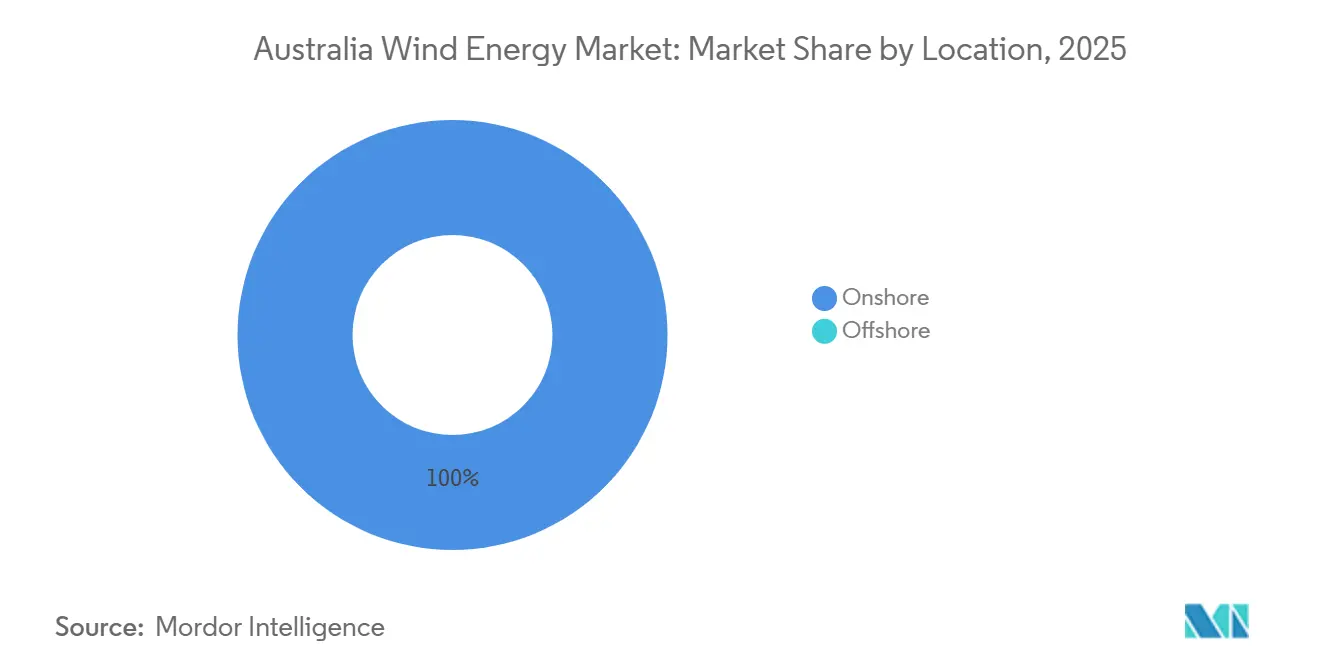

- Nach Standort hielt Onshore-Wind im Jahr 2025 einen Marktanteil von 100 % am australischen Windenergiemarkt, während Offshore bis 2031 mit einer CAGR von 27,8 % wachsen soll, da Lizenzvergabe und Hafenausbauten voranschreiten.

- Nach Turbinenkapazität eroberten Plattformen über 6 MW im Jahr 2026 einen Anteil von 30 % an der Größe des australischen Windenergiemarkts und sollen zwischen 2026 und 2031 mit einer CAGR von 30,2 % wachsen und damit das 3–6-MW-Segment übertreffen.

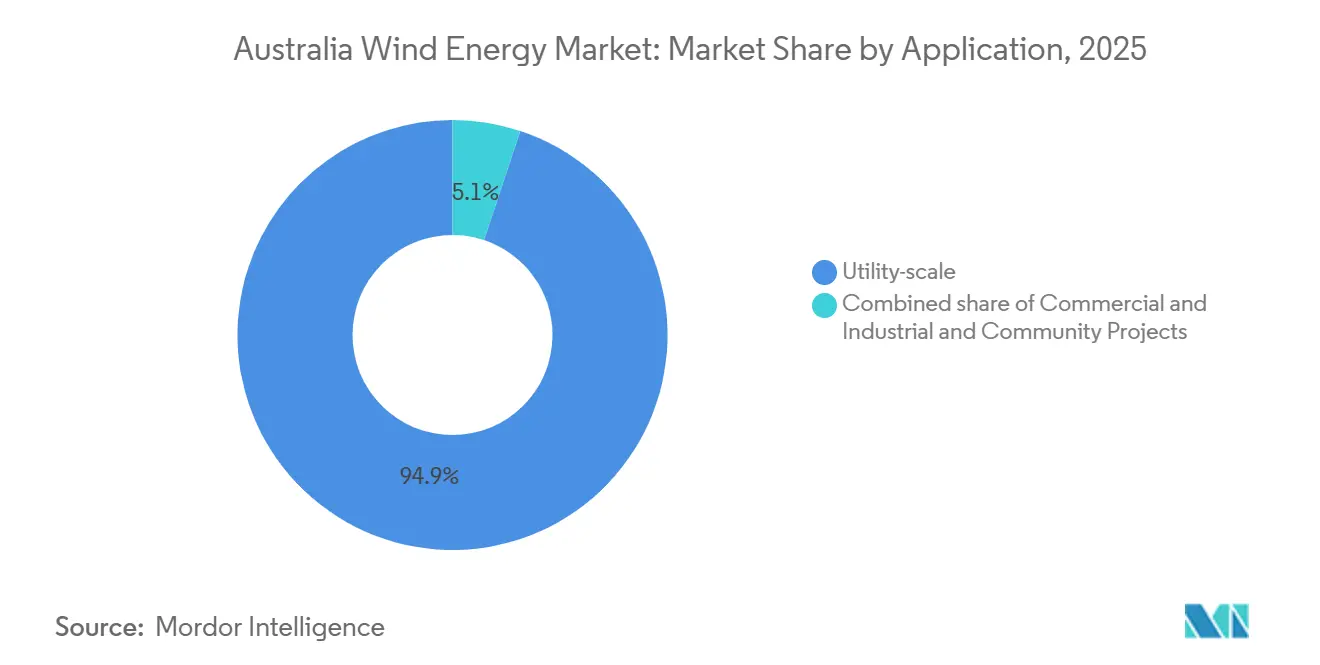

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 94,9 % der Größe des australischen Windenergiemarkts auf den Versorgungsmaßstab, und das Gewerbe- und Industriesegment verzeichnet bis 2031 eine CAGR von 18,3 % auf der Grundlage von Hinter-dem-Zähler-Installationen.

- Neoen, Acciona, Tilt Renewables, CWP Renewables und Infigen Energy kontrollierten zusammen im Jahr 2025 rund 55 % der Betriebskapazität, was ein moderat konzentriertes Feld unterstreicht, das neuen Marktteilnehmern dennoch bankfähige Nischen ermöglicht.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des australischen Windenergiemarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Dekarbonisierungsauflagen für Versorgungsunternehmen | +3.7% | National, mit Schwerpunkt in New South Wales, Victoria, Queensland | Mittelfristig (2–4 Jahre) |

| Anstieg der unternehmensweiten Rund-um-die-Uhr-Erneuerbare-Energie-Stromabnahmeverträge | +3.3% | National, am stärksten in Bergbauregionen (Queensland, Western Australia, South Australia) | Kurzfristig (≤ 2 Jahre) |

| Pipeline netzgekoppelter Wasserstoffprojekte | +2.4% | Hunter Valley (New South Wales), Pilbara (Western Australia), Bell Bay (Tasmanien) | Langfristig (≥ 4 Jahre) |

| Repowering der Onshore-Anlagen aus den 1990er-Jahren | +2.1% | South Australia, Victoria, frühe Installationen in New South Wales | Mittelfristig (2–4 Jahre) |

| Großes Erneuerbares-Energie-Ziel (LRET) | +3.0% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Dekarbonisierungsauflagen für Versorgungsunternehmen

Staatlich geplante Kohlekraftwerksschließungen komprimieren die Reservemargen und veranlassen Versorgungsunternehmen, jährlich 1–2 GW neue Windenergie zu beschaffen, um innerhalb der Zuverlässigkeitsstandards zu bleiben.[3]Regierung von New South Wales, "Zeitplan für die Schließung des Kraftwerks Eraring," nsw.gov.au AGL Energys Bekenntnis zu 100 % erneuerbaren Energien bis 2036 verdeutlicht, wie sich die Politik von der Compliance zur strategischen Kapazitätsbuchung gewandelt hat. Der integrierte Systemplan des Australischen Energiemarktbetreibers weist auf 9 GW gesicherte Kapazitätsabgänge bis 2033 hin, wobei Wind in Kombination mit Speicher der einfachste Ersatzweg ist.[4]Australischer Energiemarktbetreiber, "Integrierter Systemplan 2024," aemo.com.au LGC-Fehlbetragsstrafen, die 2024 AUD 93 erreichten, haben den Fokus auf Vorstandsebene auf den Abschluss langfristiger Stromabnahmeverträge geschärft. Infolgedessen bewegt sich der australische Windenergiemarkt auf jährliche Multi-Gigawatt-Ausbauzahlen zu, die historische Installationen im Rahmen des Erneuerbaren-Energie-Ziels weit übertreffen.

Anstieg der unternehmensweiten Rund-um-die-Uhr-Erneuerbare-Energie-Stromabnahmeverträge

Globale Bergbauunternehmen, Telekommunikationsanbieter und Cloud-Betreiber verlangen nun stündlich abgeglichene erneuerbare Versorgung und verlagern ihre Präferenz von intermittierenden LGC-Käufen hin zu gesicherten Wind-Solar-Speicher-Verträgen. BHPs Vereinbarung für den 157-MW-Kaban-Hub und NBN Cos Macarthur-Vereinbarung zeigen frühe Anwender, die Absicherungen gegen Großhandelsvolatilität monetarisieren. Robuste abendliche und morgendliche Windleistung macht die Technologie für ein ausgewogenes Rund-um-die-Uhr-Portfolio unverzichtbar. Stündliche Zertifikate verbessern auch die Nachvollziehbarkeit im Rahmen wissenschaftsbasierter Ziele und festigen die Rolle von Wind bei der unternehmerischen Dekarbonisierung. Zusammen verankern diese Vereinbarungen bankfähige Abnahmestrukturen, die das Projektfinanzierungsrisiko im gesamten australischen Windenergiemarkt senken.

Pipeline netzgekoppelter Wasserstoffprojekte

Das Ziel der Regierung, bis 2030 zu den drei größten Wasserstoffexporteuren zu gehören, schlägt sich in großen gemeinsam angesiedelten Wind-Elektrolyseur-Komplexen in South Australia und Western Australia nieder. Projekte wie die 5-GW-Plattform von Murchison planen, abgeregelten Wind in grünes Ammoniak für asiatische Abnehmer umzuwandeln. Das AUD-70-Millionen-Förderprogramm von ARENA beschleunigt Vorentwurfsstudien, die Hybridprojekte entrisiken. Da Elektrolyseure überschüssige Erzeugung aufnehmen können, können Entwickler größere Windparks bauen, ohne auf den Übertragungsausbau warten zu müssen. Dieser Vorteil vergrößert den langfristigen Wachstumsspielraum für den australischen Windenergiemarkt.

Repowering der Onshore-Anlagen aus den 1990er-Jahren

Frühe Windparks mit Turbinen unter 1 MW nähern sich dem Ende ihrer Auslegungslebensdauer und schaffen ein Repowering-Fenster, das die Nennleistung auf bestehenden Netzflächen verdreifachen kann. Moderne 7-MW-Einheiten bieten größere Nabenhöhen und größere Rotoren und steigern die Kapazitätsfaktoren der Standorte auf über 45 %. Da Umweltgenehmigungen und Landpachtverträge bereits bestehen, bietet Repowering eine schnellere Umsetzung als Neubauten auf der grünen Wiese. Unklarheiten bezüglich der neuen LGC-Förderfähigkeit bleiben ein Hindernis, doch Victorias REZ-Rahmen priorisiert nun Repowering-Gebote für ungenutzte Anschlusskapazität. Das Segment verspricht 500–800 MW an inkrementellem Potenzial bis 2028 und stärkt die inländische Turbinennachfrage.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Übertragungsengpässe in Erneuerbare-Energie-Zonen | -2.7% | Central-West Orana (New South Wales), New England (New South Wales), Nordqueensland | Kurzfristig (≤ 2 Jahre) |

| Lokale Lieferketteninflation (Stahl, Kräne) | -1.9% | National, akut in Hafenstädten (Newcastle, Melbourne, Fremantle) | Mittelfristig (2–4 Jahre) |

| Risiko von Rechtsstreitigkeiten über Landnutzungsrechte der Ersten Nationen | -1.6% | Northern Territory, Queensland, Western Australia | Mittelfristig (2–4 Jahre) |

| Langsame Offshore-Planungsgenehmigungen (NOPSEMA) | -1.8% | Gippsland (Victoria), Hunter (New South Wales), Illawarra (New South Wales) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Übertragungsengpässe in Erneuerbare-Energie-Zonen

Die Anschlusswartelisten übersteigen 15 GW in Central-West Orana und Western Victoria, wobei die durchschnittlichen Wartezeiten auf 18 Monate ansteigen, da Netzausbauten hinter den Bauzeitplänen zurückbleiben. Entwickler zahlen monatlich AUD 2–3 Millionen, um Turbinen bis zur Inbetriebnahme einzulagern, was die Projekt-IRRs schmälert. Obwohl der Plan des Australischen Energiemarktbetreibers für 2024 AUD 12 Milliarden für neue Leitungen vorsieht, dauert die behördliche Genehmigung durch die Australische Energieregulierungsbehörde 24–36 Monate. Verzögerungen belasten vor allem unabhängig finanzierte Projekte ohne staatliche Absicherung und dämpfen kurzfristige Zuwächse im australischen Windenergiemarkt.

Lokale Lieferketteninflation (Stahl, Kräne)

Zwischen 2023 und 2025 stiegen die Kosten für importierten Stahl und Schwerlastkräne um 28 %, da das Land 85 % der Turbinenkomponenten aus dem Ausland bezieht. Vestas berichtet, dass die Systemausgleichskosten in Australien nun 15–20 % höher sind als in Europa, was auf knappe 1.600-Tonnen-Kräne und lange Mobilisierungszeiten zurückzuführen ist. Lokale Inhaltsauflagen, die in Victoria und Queensland 50 % inländische Ausgaben vorschreiben, erhöhen die Kosten zusätzlich. Die OEM-Umstrukturierung im Ausland, wie die Schließung des Siemens-Gamesa-Werks in Dänemark zeigt, hat die Vorlaufzeiten für Rotorblätter um bis zu 12 Monate verlängert. Diese Faktoren schmälern die Entwicklermargen und verlangsamen endgültige Investitionsentscheidungen, was das Wachstum des australischen Windenergiemarkts bremst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Standort: Onshore-Stärke, Offshore-Wendepunkt

Die Onshore-Kapazität belief sich 2025 auf 18,80 GW und soll bis 2031 mit einer CAGR von 17,5 % wachsen, womit sie ihre Rolle als Anker der Größe des australischen Windenergiemarkts festigt. Central-West Orana in New South Wales und die Erneuerbare-Energie-Zonen in Western Victoria beherbergen weiterhin den Großteil der Neubauten. Repowering-Initiativen in South Australia fügen ebenfalls kostengünstige Megawatt hinzu, ohne neue Netzstudien zu erfordern. Entwickler schätzen beschleunigte Genehmigungen und bewährte Logistik in diesen ausgereiften Korridoren, was die Onshore-Pipelines überzeichnet hält.

Die Regulierungsbehörden genehmigten 2024 die ersten Offshore-Erkundungsgenehmigungen und erschlossen damit 2,2 GW im Rahmen des Star-of-the-South-Projekts zur Inbetriebnahme im Jahr 2028. Windgeschwindigkeiten in der Bass Strait von durchschnittlich 10 m/s bieten Erträge wie in der Nordsee, und ein dedizierter staatlicher Hafenausbaufonds in Höhe von AUD 500 Millionen verkürzt den Hochlauf der Lieferkette. Sollten die Genehmigungen planmäßig verlaufen, könnten Offshore-Installationen bis 2030 10–15 % der inkrementellen Kapazität auf sich vereinen und die Vielfalt liefern, die Netzbetreiber für Sicherungsmaßnahmen benötigen, und das Profil des australischen Windenergiemarkts stärken.

Nach Turbinenkapazität: Aufstieg der 7-MW-Klasse

Die 3–6-MW-Klasse hatte 2025 einen Anteil von 64,8 % an der Größe des australischen Windenergiemarkts, dank der bestehenden V136-4,2-MW- und SG-5,0-145-Flotten. Doch Plattformen über 6 MW sollen bis 2031 mit einer CAGR von 30,2 % wachsen, was durchschnittliche Kapazitätsfaktoren und die Wirtschaftlichkeit verbessert. V162-7,2-MW-Maschinen, die in Rye Park installiert sind, liefern 15 % mehr jährliche Energieerzeugung als 4-MW-Vorgänger auf demselben Gelände und beweisen die Skalierbarkeit auch an Binnenstandorten. GE Vernovas zweiteiliges Rotorblattdesign erleichtert den Transport auf engen Regionalstraßen und macht leistungsstarke Turbinen in abgelegenen Bergbaukorridoren praktikabel.

Einheiten unter 3 MW verlieren an Bedeutung, da Entwickler Anlagen aus den frühen 2000er-Jahren ausmustern. Ersatzbestellungen drehen sich nun um 6–8-MW-Produkte, die Komponenten mit zukünftigen Offshore-Linien teilen, was OEMs ermöglicht, Forschungs- und Entwicklungskosten über mehrere Märkte zu amortisieren. Der Trend erhöht den Marktanteil des australischen Windenergiemarkts für das >6-MW-Segment und marginalisiert kleinere Klassen.

Nach Anwendung: Versorgungsmaßstab als Kern, Zuwachs bei Gewerbe und Industrie

Projekte im Versorgungsmaßstab hielten 2025 einen Anteil von 94,9 % der installierten Kapazität, getrieben durch langfristige Stromabnahmeverträge mit staatseigenen Versorgern wie CleanCo Queensland und Snowy Hydro. Diese außerbilanziellen Vereinbarungen unterstützen Bauten im Bereich mehrerer hundert Megawatt wie den 1.026-MW-MacIntyre-Komplex und erhalten die Bankfähigkeit trotz Schwankungen der Marktpreise.

Gewerbe- und Industriekäufer fügen Wind hinter dem Zähler mit einer CAGR von 18,3 % hinzu, um Netzentgelte zu senken und Kohlenstoffverbindlichkeiten abzusichern. Allein Bergbaugruppen verbrauchen 15 % des nationalen Stroms und sehen eingebettete Windenergie zunehmend als kostengünstigsten Minderungsweg. Gemeinschaftsprojekte sind zwar klein, profitieren aber von staatlichen Zuschüssen, die genossenschaftliches Eigentum und lokale Nutzenverteilung fördern. Insgesamt diversifizieren diese Nischen die Einnahmequellen im australischen Windenergiemarkt.

Geografische Analyse

South Australia, New South Wales und Victoria machten 2025 78 % der installierten Windkapazität aus, doch Ressourcensättigung und Netzengpässe verlagern Investitionen nach Queensland und Western Australia. Die 3-GW-Warteschlange in Central-West Orana verdeutlicht den aufgestauten Bedarf, der auf die Inbetriebnahme von HumeLink wartet, während Western Victoria bestehende 500-kV-Korridore nutzt, um den 756-MW-Windpark Golden Plains mit minimaler Verzögerung anzuschließen.

Queenslands Pipeline schwoll auf 4,5 GW an, nachdem MacIntyre und Kaban den finanziellen Abschluss erreichten, was mit dem Ziel des Bundesstaates von 80 % erneuerbaren Energien bis 2035 übereinstimmt. Der Mid-West-Korridor in Western Australia weist Kapazitätsfaktoren von 45 % und Nähe zu Perth auf und zieht Investoren an, die sowohl Netz- als auch Wasserstoffexportsynergien im Blick haben. Tasmaniens 1,2-GW-Robbins-Island-Cluster wird Victoria über die bipolare Marinus-Link-Verbindung versorgen und die geografische Vielfalt nach der Inbetriebnahme im Jahr 2028 verbreitern.

Die Offshore-Zonen Gippsland und Bass Strait verändern die traditionelle Binnenverteilung, indem sie 2–3 GW innerhalb von 50 km von Lastzentren bereitstellen und Überlandengpässe umgehen. Staatliche Hafenfinanzierung und beschleunigte Genehmigungen deuten darauf hin, dass diese Standorte regionale Projektpipelines neu definieren und das Wachstum im australischen Windenergiemarkt verstärken werden.

Wettbewerbslandschaft

Fünf Entwickler – Neoen, Acciona, Tilt Renewables, CWP Renewables und Infigen Energy – kontrollierten 2025 rund 55 % der betriebenen Megawatt, doch keiner überstieg 15 %, was auf eine moderate Konzentration mit Raum für Herausforderer hindeutet. Die Differenzierung beruht auf der Sicherung robuster Stromabnahmeverträge, dem Nachweis von Kompetenz in der Konsultation der Ersten Nationen und der Anpassung der Turbinenwahl an mikroklimatische Unterschiede. Neoens Rund-um-die-Uhr-Stromabnahmevertrag mit BHP zeigt, wie Unternehmensverträge LGC-exklusive Einnahmen ersetzen und Entwickler von Spotpreisvolatilität befreien.

Der OEM-Wettbewerb hat sich intensiviert, da Vestas und GE Vernova die Montage lokalisieren, um Inhaltsvorschriften zu erfüllen und Frachtkosten zu senken, während die Umstrukturierung von Siemens Gamesa Goldwind und Nordex im >6-MW-Segment Boden überlassen hat. Hybride Wind-Solar-Speicher-Modelle wie Goyder South haben bewiesen, dass sie die Stromgestehungskosten durch optimierten Einsatz um 15 % senken können, was auf künftige Wettbewerbsfelder hindeutet, in denen die Raffinesse des Projektdesigns die Renditen untermauert.

Offshore-Zonen stellen hohe Eintrittsbarrieren dar, die europäische Marktführer wie Ørsted und Copenhagen Infrastructure Partners begünstigen, die beide über Kenntnisse in der Schwimmfundamenttechnologie und tiefe Kapitalpools verfügen. Entwickler, die Australiens sich entwickelnden regulatorischen Rahmen und die Lokalisierung der Lieferkette beherrschen, werden die nächste Wachstumswelle im australischen Windenergiemarkt dominieren.

Marktführer der australischen Windenergiebranche

Tilt Renewables

Vestas Wind Systems A/S

Neoen SA

Goldwind Australia

Iberdrola Australia (Infigen)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Iberdrola stimmte der Übernahme des 242-MW-Windparks Ararat in Victoria zu und stärkte damit seine Kapazität zur Erzeugung erneuerbarer Energie. Diese Übernahme unterstützt Stromabnahmeverträge für Geschäftskunden und steht im Einklang mit Australiens Zielen für saubere Energie als Teil von Iberdrolas umfassenderer Investitionsstrategie.

- November 2025: FairWind schloss die Übernahme der australischen Cosmic Group ab und fügte seinem Personalbestand 100 Techniker hinzu. Diese Übernahme stärkt FairWinds Fähigkeiten zur Windinstallation und -wartung in der Asien-Pazifik-Region, wobei Australien, Neuseeland und Japan als regionaler Knotenpunkt für seine globalen Aktivitäten dienen.

- Oktober 2025: Neoen eröffnete den 412-MW-Windpark Goyder South und machte ihn damit zum größten Windpark in South Australia. Diese Entwicklung steigerte die Windenergieerzeugungskapazität um über 20 % und trägt zum Ziel bei, bis 2027 100 % Netto-Erneuerbare zu erreichen. Das Projekt umfasst langfristige Stromabnahmeverträge, die jährlich rund 1,5 TWh liefern.

- Juli 2025: MMA Offshore wurde nach Abschluss einer Übernahme im Wert von AUD 1,1 Milliarden offiziell in Cyan Renewables umbenannt. Das Unternehmen eröffnete ein Büro in Melbourne zur Unterstützung des australischen Offshore-Windsektors und festigte damit seine Präsenz bei Offshore-Winddienstleistungen in der Asien-Pazifik-Region.

Berichtsumfang des australischen Windenergiemarkts

Der Bericht zum australischen Windenergiemarkt umfasst:

| Onshore |

| Offshore |

| Bis zu 3 MW |

| 3 bis 6 MW |

| Über 6 MW |

| Versorgungsmaßstab |

| Gewerbe und Industrie |

| Gemeinschaftsprojekte |

| Gondel/Turbine |

| Rotorblatt |

| Turm |

| Generator und Getriebe |

| Systemausgleich |

| Nach Standort | Onshore |

| Offshore | |

| Nach Turbinenkapazität | Bis zu 3 MW |

| 3 bis 6 MW | |

| Über 6 MW | |

| Nach Anwendung | Versorgungsmaßstab |

| Gewerbe und Industrie | |

| Gemeinschaftsprojekte | |

| Nach Komponente (qualitative Analyse) | Gondel/Turbine |

| Rotorblatt | |

| Turm | |

| Generator und Getriebe | |

| Systemausgleich |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird die Windkapazität in Australien ausgebaut?

Die installierte Kapazität steigt von 23,25 GW im Jahr 2026 auf 52 GW bis 2031 und wächst mit einer CAGR von 17,47 %.

Welche Turbinenklasse gewinnt am stärksten an Bedeutung?

Plattformen über 6 MW verzeichnen das stärkste Wachstum und sollen bis 2031 mit einer CAGR von 30,2 % wachsen, da Entwickler höhere Kapazitätsfaktoren bevorzugen.

Welche Rolle wird Offshore-Wind in diesem Jahrzehnt spielen?

Die Zonen Gippsland und Bass Strait könnten bis 2030 10–15 % der neuen Kapazität auf sich vereinen, sobald Genehmigungen und Hafenausbauten abgeschlossen sind.

Warum sind Unternehmenskäufer für neue Projekte wichtig?

Rund-um-die-Uhr-Erneuerbare-Energie-Stromabnahmeverträge von Bergbauunternehmen, Telekommunikationsanbietern und Rechenzentren liefern bankfähige Einnahmen, die rückläufige LGC-Anreize ersetzen.

Was ist der größte kurzfristige Engpass?

Übertragungsengpässe in Erneuerbare-Energie-Zonen verzögern die Inbetriebnahme um bis zu 18 Monate und schmälern die Entwicklermargen.

Wie konzentriert ist die Entwicklerlandschaft?

Die fünf größten Unternehmen kontrollieren rund 55 % der betriebenen Megawatt, was neuen Marktteilnehmern die Sicherung von Projekten ermöglicht und gleichzeitig eine moderate Konsolidierung anzeigt.

Seite zuletzt aktualisiert am: