Größe und Marktanteil des australischen Water Enhancer-Markts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

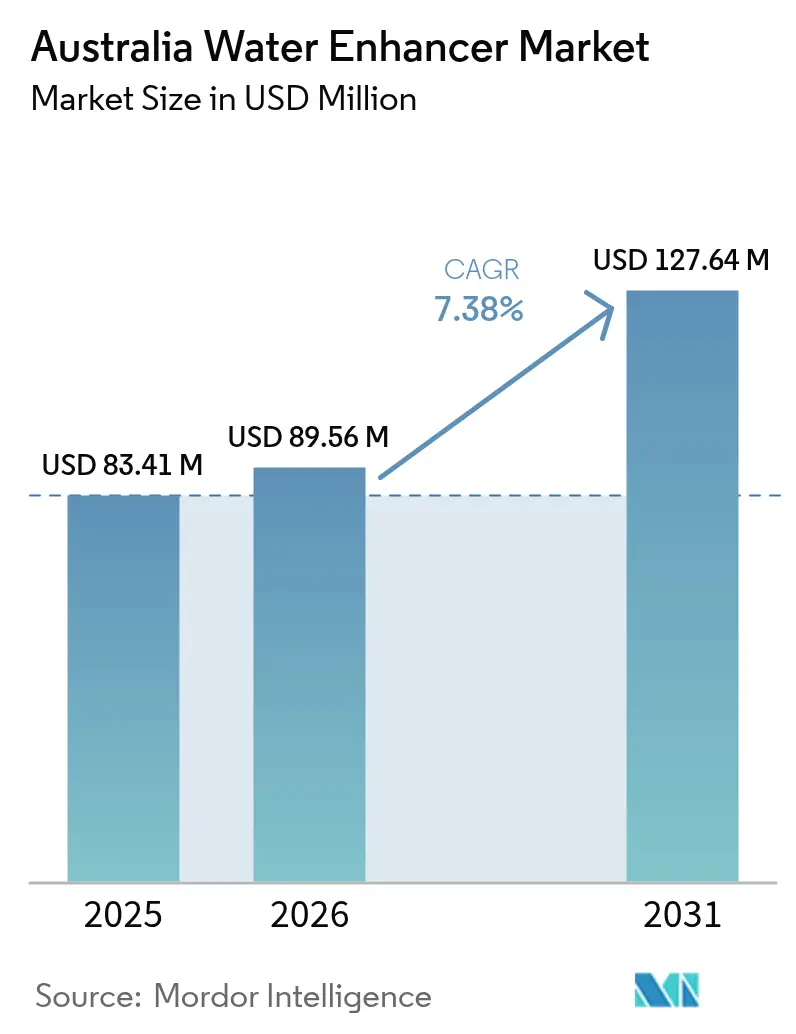

| Marktgröße im Basisjahr (2025) | 83.41 Millionen US-Dollar |

| Marktgröße (2026) | 89.56 Millionen US-Dollar |

| Marktgröße (2031) | 127.64 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.38% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Water Enhancer-Markts von Mordor Intelligence

Die Größe des australischen Water Enhancer-Markts wird im Jahr 2026 auf 89,56 Millionen USD geschätzt, ausgehend von einem Wert von 83,41 Millionen USD im Jahr 2025, mit Prognosen von 127,64 Millionen USD für 2031, was einem Wachstum von 7,38 % CAGR über den Zeitraum 2026–2031 entspricht. Gesundheitsbewusste Verbraucher in Verbindung mit günstigen Vorschriften zu Süßungsmitteln treiben das Umsatzwachstum voran. Dieser Anstieg vollzieht sich inmitten eines Wettbewerbs um Regalflächen zwischen aromatisiertem Flaschenwasser und anderen Fertigtrink-Optionen (RTD). Hersteller nutzen kalorienfreie Versprechen und natürliche Aromasysteme, bündeln Aktionen oft mit wiederverwendbaren Flaschen und orientieren sich dabei eng an den Verbraucherprioritäten rund um Wohlbefinden und Nachhaltigkeit. Es ist eine deutliche Schwerpunktverlagerung erkennbar: weg von der bloßen Geschmacksanpassung hin zur leistungssteigernden Hydratation, was durch die steigende Beliebtheit funktionaler Erweiterungen wie Elektrolyt- und verzweigtkettiger Aminosäuren (BCAA)-Mischungen unterstrichen wird. Darüber hinaus haben klimabedingte Ereignisse wie Arbeit im Freien und Sport die Nachfrage in Bundesstaaten mit höheren Temperaturen intensiviert. Online-Abonnementmodelle stellen derweil die traditionelle Dominanz von Supermärkten in Frage, vereinfachen die Bestandsergänzung und erweitern ihre Reichweite in regionale Gemeinschaften.

Wesentliche Erkenntnisse des Berichts

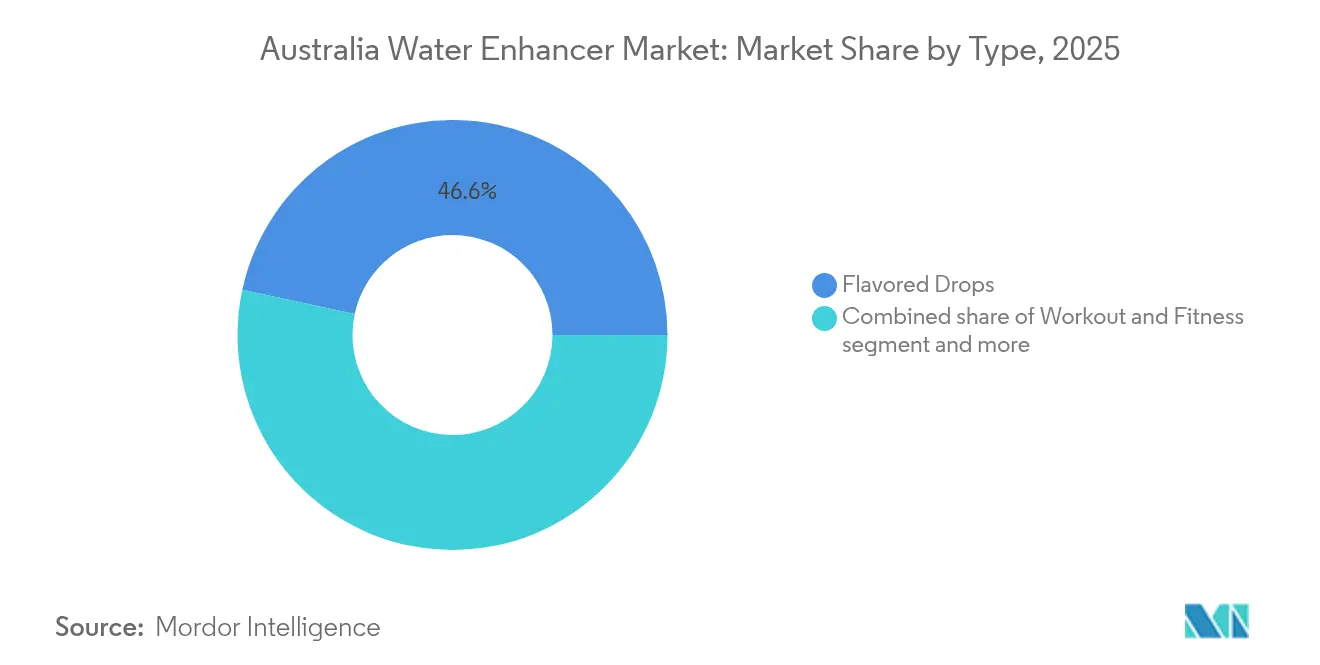

- Nach Produkttyp führten Flavored Drops im Jahr 2025 mit einem Marktanteil von 46,62 % im australischen Water Enhancer-Markt und sind auf Kurs für eine CAGR von 6,74 % zwischen 2026 und 2031, während Sport- und Fitness-Enhancer voraussichtlich im gleichen Zeitraum die höchste CAGR von 8,01 % erzielen werden.

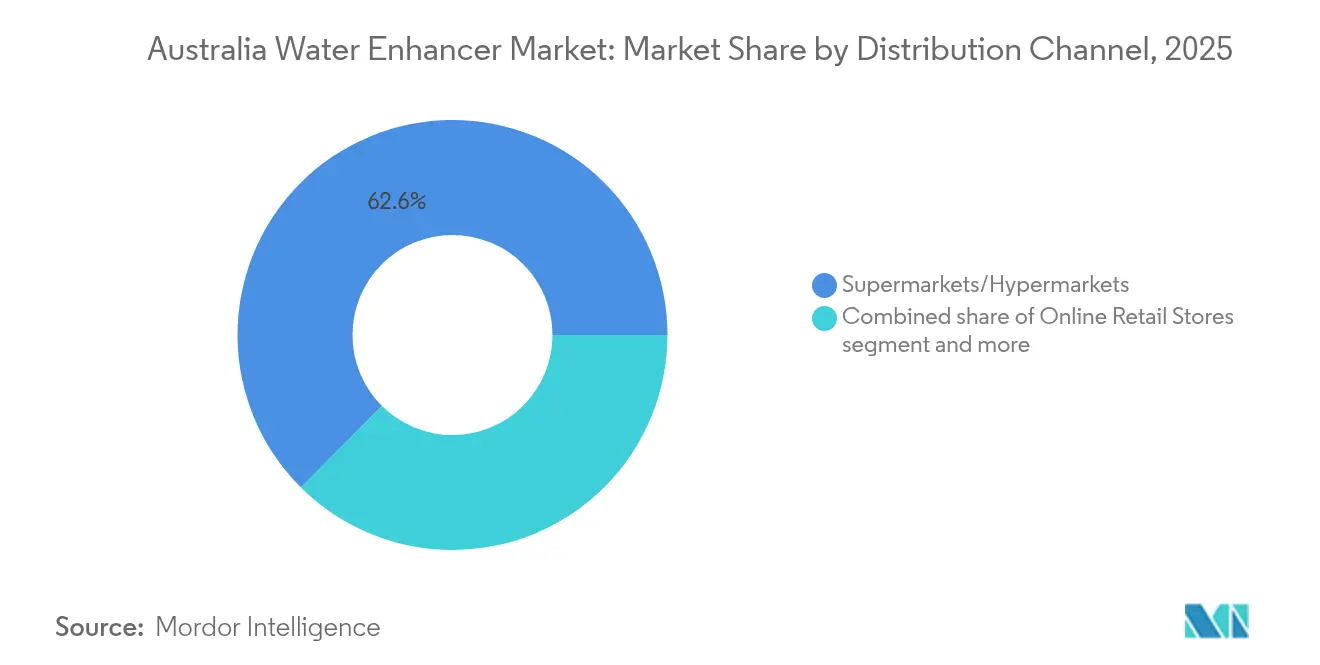

- Nach Vertriebskanal kontrollierten Supermärkte und Hypermärkte im Jahr 2025 62,55 % der Marktgröße des australischen Water Enhancer-Markts; der Online-Einzelhandel soll bis 2031 mit einer CAGR von 7,63 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum australischen Water Enhancer-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Gesundheitsbewusste Verbraucher ersetzen zuckerhaltige Getränke | +1.8% | National, stärker in Sydney, Melbourne, Brisbane | Mittelfristig (2–4 Jahre) |

| Tragbarkeit und Bequemlichkeit von Drops/Würfeln | +1.2% | Regionale Gebiete mit begrenzter Einzelhandelsdichte | Kurzfristig (≤ 2 Jahre) |

| Neue Produkteinführungen mit Schwerpunkt auf natürlichen, zuckerfreien Aussagen | +1.5% | Premium-SKUs in Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Hitzebeständige Formulierungen für Gelegenheiten außer Haus | +0.9% | Northern Territory, Queensland, Western Australia | Langfristig (≥ 4 Jahre) |

| Händler in Bundesstaaten mit Containerpfandsystem bündeln Enhancer mit wiederverwendbaren Flaschen | +0.6% | Gerichtsbarkeiten mit aktivem Containerpfandsystem (CDS) | Kurzfristig (≤ 2 Jahre) |

| Breite Verfügbarkeit und Vermarktung im Einzelhandel | +1.0% | National, mit Supermarktketten als Volumentreiber | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitsbewusste Verbraucher ersetzen zuckerhaltige Getränke

Australische Erwachsene schränken ihren Zuckerzusatzkonsum ein und verlagern ihre Ausgaben von kohlensäurehaltigen Erfrischungsgetränken auf kalorienarme Aromaalternativen. Dieser Trend spiegelt ein wachsendes Gesundheitsbewusstsein und den Wunsch wider, zuckerbedingte Gesundheitsrisiken zu reduzieren. Medizinische Interessenvertreter sprechen sich für eine Zuckerabgabe aus und betonen die metabolischen Risiken von gesüßten Getränken, was die Aufmerksamkeit auf Etiketten verstärkt. Auf Stevia und Sucralose basierende Enhancer befriedigen Süßgelüste und halten dabei die Aufnahmegrenzen der Food Standards Australia New Zealand (FSANZ) ein. Diese Enhancer bieten nicht nur eine gesündere Alternative, sondern entsprechen auch regulatorischen Standards und gewährleisten die Verbrauchersicherheit. Die wirtschaftlichen Aspekte sind überzeugend: Eine 45-ml-Flasche mit 90 Portionen ist pro Liter deutlich günstiger als aromatisiertes Flaschenwasser. Da Lebensmittelbudgets knapper werden, betrachten Haushalte Enhancer zunehmend als kostengünstige Möglichkeit, eine gesündere Hydratation zu erreichen, was sie zu einer attraktiven Option für kostenbewusste Verbraucher macht.

Tragbarkeit und Bequemlichkeit des Drops-/Würfelformats

Flüssigkonzentrate und Mikrowürfel, die leicht in Taschen und Handtaschen passen, lösen effektiv das Problem der Sperrigkeit von RTD-Flaschen. Diese Innovation ist besonders vorteilhaft für Pendler, Studenten und Büroangestellte, die in ihrem Alltag Komfort und Tragbarkeit priorisieren. Ein einzelnes 45-ml-Päckchen kann ungefähr 18 Liter aromatisiertes Wasser ergeben und wiegt dabei unter 50 Gramm. Dieses leichte Design fördert nicht nur die Benutzerfreundlichkeit, sondern entspricht auch den Anreizen des Containerpfandsystems (CDS), das die Nutzung wiederverwendbarer Flaschen zur Abfallreduzierung fördert. Darüber hinaus nutzen Händler Cross-Merchandising-Möglichkeiten, indem sie diese Enhancer mit Edelstahltrinkgefäßen kombinieren, was zu größeren Warenkörben an den Kassen führt und zusätzliche Umsätze generiert.[1]Quelle: Umweltschutzbehörde von New South Wales, "Return and Earn", epa.nsw.gov.au Online-Fachgeschäfte erschließen diese wachsende Nachfrage ebenfalls, indem sie Abonnementbündel anbieten, die den Nachfüllprozess automatisieren und sicherstellen, dass Verbraucher nie mehr ihre bevorzugten Produkte ausgehen. Diese kombinierten Strategien schaffen ein nahtloses Angebot an Tragbarkeit und Bequemlichkeit, das Wettbewerber im RTD-Markt nur schwer replizieren können, und verleihen Flüssigkonzentraten und Mikrowürfeln einen deutlichen Vorteil.

Neue Produkteinführungen mit Schwerpunkt auf natürlichen, zuckerfreien Aussagen

Markeninhaber überbieten sich gegenseitig mit sauberen Etiketten und greifen zunehmend auf Fruchtkonzentrate, botanische Extrakte und pflanzenbasierte Süßungsmittel zurück, um der wachsenden Verbrauchernachfrage nach gesünderen und transparenteren Zutatenlisten gerecht zu werden. Waterdrops Mikrotrinkkuben, die Frucht- und Vitaminpulver kombinieren, sind mittlerweile bundesweit in Woolworths erhältlich und gewinnen als Hydratationspartner für die Australian Open 2025 an Sichtbarkeit – ein Schritt, der mit der Strategie des Unternehmens übereinstimmt, gesundheitsbewusste und aktive Verbraucher anzusprechen. PepsiCos Gatorade Hydration Booster, der zunächst im Ausland mit einer zuckerfreien Formulierung eingeführt wurde, ist nun über das Abfüllnetzwerk von Asahi Beverages für den australischen Markt bereit und nutzt etablierte Vertriebskanäle zur Gewinnung von Marktanteilen. Vital Zing hat sich in Sodaaromen vorgewagt, um diejenigen anzuziehen, die von Softdrinks wechseln, während das Unternehmen sein natürliches Markenimage beibehält, um ein breiteres Publikum anzusprechen, das gesündere Alternativen sucht. Dieser stetige Strom von Produkteinführungen hält nicht nur die Verbraucher engagiert, sondern belebt auch die Regalflächen in Supermärkten und auf E-Commerce-Plattformen, sodass Marken in einem sich wandelnden Marktumfeld wettbewerbsfähig bleiben.

Hitzebeständige Formulierungen für Gelegenheiten außer Haus

In Queensland, Northern Territory und Western Australia überschreiten sommerliche Hitzewellen häufig 35 °C und gefährden die Aromastabilität herkömmlicher Flüssigkeiten[2]Quelle: Australisches Amt für Meteorologie, "Jährliche Klimaerklärung 2024", bom.gov.au. Dies stellt eine erhebliche Herausforderung für Getränkemarken dar, die die Produktqualität unter extremen Bedingungen aufrechterhalten möchten. Um dem entgegenzuwirken, verschaffen sich Marken durch Pulverwürfel und fortschrittliche Flüssigbasen, die einer Trennung widerstehen und eine gleichmäßige Leistung auch bei hohen Temperaturen gewährleisten, einen Wettbewerbsvorteil für Outdoor-Aktivitäten, Reisen und Sport. Bergbauunternehmen, die den Wert von Hydratationslösungen erkennen, integrieren Elektrolyttropfen in die Hydratationsausrüstung ihrer Mitarbeiter, fördern die Nutzung in ihrer Belegschaft und die Akzeptanz in anspruchsvollen Umgebungen. Powerade Drops nutzt sein sportliches Ansehen, um aktive Verbraucher anzusprechen, während Waterdrops Würfel das Verschüttungsrisiko in heißen Fahrzeugen umgeht und eine praktische Lösung für die Hydratation unterwegs bietet. Mit einem beständigen Geschmack auch bei hohen Temperaturen finden diese innovativen Produkte Verwendungsanlässe weit über die traditionelle Haushaltsküche hinaus und decken unterschiedliche Verbraucherbedürfnisse ab.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch aromatisiertes Flaschenwasser, Fertigtrink-Tees und funktionale Getränke | -1.1% | National, am stärksten unter städtischen Millennials | Mittelfristig (2–4 Jahre) |

| FSANZ-Überprüfungen der akzeptablen Tagesdosen von hochintensiven Süßungsmitteln | -0.5% | National, an Bundesregulierung geknüpft | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch aromatisiertes Flaschenwasser, Fertigtrink-Tees und funktionale Getränke | -1.1% | National, mit Premium-RTD-Marken, die städtische Millennials ansprechen | Mittelfristig (2–4 Jahre) |

| Verbraucherskepsis gegenüber Produktklassifizierung und Wirksamkeit | -0.4% | National, insbesondere bei älteren demographischen Gruppen, die mit der Kategorie nicht vertraut sind | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch aromatisiertes Flaschenwasser, Fertigtrink-Tees und funktionale Getränke

RTD-Marken, die strategisch in erstklassigen Kühlflächenpositionen platziert sind, erschließen erfolgreich Impulskäufe an Tankstellen und in Convenience-Outlets[3]Quelle: Australische Wettbewerbs- und Verbraucherkommission, "Supermarktuntersuchung 2024", accc.gov.au. Diese Platzierungen gewährleisten hohe Sichtbarkeit und nutzen das durch Bequemlichkeit und Unmittelbarkeit getriebene Verbraucherverhalten. Premium-Mineralwässer, die zwischen 3 und 6 AUD pro Flasche kosten, ziehen Kunden an, die sofortige Erfrischung suchen, mit Angeboten von Branchenriesen wie Coca-Cola und Asahi Beverages. Diese Produkte bedienen eine wachsende Nachfrage nach Premium-Getränken für unterwegs. RTD-Teelinien betonen derweil Antioxidantien- und Probiotikavorteile und entsprechen damit den funktionalen Versprechen von Enhancern, was gesundheitsbewusste Verbraucher anspricht. Start-ups wie Nexba und Remedy nutzen die Macht von Social-Media-Influencern, um die Markensichtbarkeit auf digitalen Plattformen zu steigern und effektiv jüngere, technikaffine Zielgruppen zu erreichen. Die prominente Präsentation gekühlter RTD-Getränke überschattet jedoch Enhancer, schränkt deren Sichtbarkeit ein und könnte potenzielle Käufer von der Kategorie ablenken. Diese visuelle Dominanz im Einzelhandel stellt für Enhancer eine Herausforderung dar, die Aufmerksamkeit der Verbraucher zu gewinnen und ihren Marktanteil auszubauen.

FSANZ-Überprüfungen der akzeptablen Tagesdosen von hochintensiven Süßungsmitteln

Die FSANZ verfolgt globale toxikologische Aktualisierungen aufmerksam und bewertet regelmäßig die Sicherheit von Stevia, Sucralose und Acesulfam-K neu. Sollten die Aufnahmeschwellenwerte verschärft werden, könnten Marken gezwungen sein, die Süßungsmitteldosierungen pro Portion zu reduzieren. Dies erschwert nicht nur die Formulierungen, sondern treibt auch die Kosten in die Höhe, da Hersteller möglicherweise in alternative Zutaten oder Technologien investieren müssen, um die Produktqualität zu erhalten. Solche Neuformulierungen könnten den Geschmack verändern und Verbraucher potenziell zu anderen Hydratationsoptionen drängen, was den Marktanteil beeinflusst. Darüber hinaus könnten Etiketten deutlichere Warnhinweise benötigen, was die Wahrnehmung der Kategorie als gesunde Wahl trüben und gesundheitsbewusste Verbraucher abschrecken könnte. Daher fügt die drohende Regulierungsüberprüfung den Forschungs- und Entwicklungsplänen eine Ebene strategischer Unsicherheit hinzu und zwingt Unternehmen, ihre Innovationsstrategien und -zeitpläne neu zu bewerten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Elektrolytmischungen übertreffen rein geschmackliche Angebote

Im Jahr 2025 sicherten sich Flavored Drops 46,62 % des australischen Water Enhancer-Markts dank ihrer weitverbreiteten Beliebtheit für die tägliche Hydratation in verschiedenen Altersgruppen. Pro Portion günstiger als ihre funktionalen Pendants fördern diese Drops Wiederholungskäufe und dominieren die Regalflächen in Supermärkten und Convenience Stores. Mit einer vielfältigen Geschmackspalette sprechen sie Gelegenheitsverbraucher an, die Geschmack über Nährwertaussagen stellen, und festigen ihre Markenpräsenz inmitten sich wandelnder Präferenzen. Das Segment profitiert von seiner leichten Zugänglichkeit und seiner gewohnheitsbildenden Anziehungskraft und behauptet seine Volumenführung, auch wenn leistungsorientierte Optionen an Popularität gewinnen. Zudem ermöglicht ihre Vielseitigkeit den Verbrauchern, Wasser nach ihren Geschmacksvorlieben anzupassen, was sie zu einer bequemen und attraktiven Wahl für die Hydratation unterwegs macht. Diese Anpassungsfähigkeit sichert ihre anhaltende Relevanz in einem Markt, in dem sich die Verbraucherpräferenzen ständig weiterentwickeln.

Elektrolytreiche Varianten für Sport und Fitness sollen den Markt mit einer CAGR von 8,01 % von 2026 bis 2031 anführen und profitieren von steigenden Mitgliederzahlen in Fitnessstudios und einem Anstieg der Ausdauersportarten. In Sportnahrungsgängen neben BCAAs und Vitaminen positioniert, sprechen diese zu Premiumpreisen angebotenen Enhancer Sportler und Fitnessbegeisterte an. Um dem Wettbewerb durch Softdrinks entgegenzuwirken, haben Hersteller koffeinhaltige Varianten eingeführt, die auf Studenten und Schichtarbeiter abzielen. Innovationen wie hitzebeständige Träger und Mikroverkapselungstechniken gewährleisten Aromastabilität selbst in extremen Klimabedingungen. Darüber hinaus bedienen diese Produkte die wachsende Nachfrage nach funktionalen Getränken, die Hydratation und Erholung unterstützen, und sind damit ein wesentlicher Bestandteil aktiver Lebensstile. Strategien wie Kreuzpromotionen mit wiederverwendbaren Flaschen, Treue-Apps und von Influencern entwickelte Rezepte verstärken das Engagement und sprechen sowohl Gelegenheitstrinker als auch begeisterte Enthusiasten an. Diese Marketingmaßnahmen steigern nicht nur die Markensichtbarkeit, sondern fördern auch ein Gemeinschaftsgefühl unter den Nutzern und treiben das Kategorienwachstum weiter voran.

Nach Vertriebskanal: Online-Abonnements reduzieren Reibungsverluste bei der Bestandsergänzung

Im Jahr 2025 führten Supermärkte und Hypermärkte den australischen Water Enhancer-Markt an und erzielten 62,55 % der nationalen Umsätze. Ihr Erfolg beruhte auf cleveren Gondelkopf-Displays, verlockenden Mehrfachkauf-Aktionen und der Vertrautheit der Käufer mit benachbarten Getränkekategorien. Durch die strategische Platzierung von Produkten neben Wasser, Sportgetränken und Gesundheitssnacks animierten diese Händler gesundheitsbewusste Lebensmittelkäufer zu Erstkäufen. Der hohe Besucherverkehr des Kanals und die Impulskauftendenz festigten seinen Status als erste Anlaufstelle für alltägliche Hydratations-Enhancer.

Reine Online-Händler und Direktvertriebsplattformen hingegen entwickelten sich zum am schnellsten wachsenden Kanal mit einer CAGR von 7,63 %. Ihr Wachstum wurde durch Abonnementrabatte und verlockende Versandkostenfreiheit angetrieben, was wiederum den durchschnittlichen Bestellwert steigerte. Diese Online-Plattformen ermöglichten regionalen Haushalten und Convenience-Store-Käufern den Zugang zu einem breiteren Sortiment, als es lokale Regale bieten könnten. Darüber hinaus leiteten Influencer-Kampagnen in sozialen Medien mit Unboxings und Geschmacksmix-Herausforderungen direkten Traffic auf Markenwebsites und steigerten das Verbraucherengagement und die Kundenbindung. Während Nischenkanäle wie Apotheken, Fitnessstudios und Fachgesundheitsgeschäfte für Premium-Elektrolytformulierungen wichtig blieben, wagten sich Tankstellen mit Einzelportionssachets für spontane Reisekäufe vor, trotz begrenzter Regalflächen. Diese vielfältige Kanallandschaft schützt den Markt vor einer übermäßigen Abhängigkeit von der Verhandlungsmacht einzelner Händler.

Geografische Analyse

New South Wales und Victoria, die Heimat der größten Ballungsräume, dominieren beim Umsatz mit Premium-SKUs und nehmen neue Formate schnell an. Städtische Verbraucher in diesen Bundesstaaten verfügen über höhere Ermessenseinkommen und zeigen eine ausgeprägte Bereitschaft, in natürliche Aussagen, Recyclingfähigkeit und Vitaminanreicherung zu investieren. Diese Präferenzen entsprechen dem wachsenden Trend zum gesundheitsbewussten und umweltbewussten Kaufverhalten und machen diese Regionen zu Schlüsselmärkten für Premium- und innovative Produkte. Das tropische Klima und der aktive Lebensstil in Queensland treiben derweil eine erhöhte Nachfrage nach Elektrolyttropfen an, insbesondere solchen, die Fahrzeug- und Rucksackwärme standhalten. Diese Nachfrage wird durch die aktive Teilnahme des Bundesstaates an Outdoor-Aktivitäten und Sport weiter angekurbelt, bei denen Hydratationslösungen unerlässlich sind. In Western Australia verleiht die Bedeutung des Bergbausektors der Leistungshydratation Glaubwürdigkeit, wobei Elektrolytpulver zu Standardbestandteilen in betrieblichen Gesundheitsprotokollen werden. Die körperlich anspruchsvolle Natur der Bergbauarbeit und die harten Umweltbedingungen machen Hydratationsprodukte zur Notwendigkeit und betten sie in den Alltag ein.

In allen Bundesstaaten und Territorien stärken aktive Containerpfandsysteme die Gewohnheit, wiederverwendbare Flaschen zu nutzen. Händler nutzen diesen Trend und bündeln oft Edelstahltrinkgefäße mit Starter-Paketen von Enhancern. Diese Initiativen fördern nicht nur die Nachhaltigkeit, sondern ermutigen Verbraucher auch, nachfüllbare Lösungen zu nutzen, was einen Wandel in den Konsummustern einleitet. South Australia, ein Vorreiter bei Containerpfandsystem-Initiativen, verzeichnet die höchsten Rückgabequoten für Behälter und legt damit eine Grundlage für nachfüllfreundliche Lösungen. Das langjährige Engagement des Bundesstaates für das Recycling hat eine Kultur der Umweltverantwortung gefördert und ihn zu einem Vorreiter bei nachhaltigen Praktiken gemacht.

Die Einführung des Containerpfandsystems in Victoria Ende 2023 löste einen Anstieg der Verkäufe wiederverwendbarer Flaschen aus, wobei frühe Einlösestatistiken auf eine dauerhafte Gewohnheitsbildung hindeuten. Diese Entwicklung spiegelt eine wachsende Verbraucherneigung zu nachhaltigen und kostengünstigen Hydratationsoptionen wider. Entlegene Gebiete in Northern Territory und im äußersten Norden von Queensland kämpfen jedoch mit E-Commerce-Frachtaufschlägen, was die Akzeptanz bei haushaltsbewussten Haushalten hemmt. Diese logistischen Herausforderungen schränken den Zugang zu innovativen Produkten ein und schaffen eine Disparität bei der Marktdurchdringung. Trotzdem setzen staatliche Gesundheitsbehörden weiterhin auf die Finanzierung von Kampagnen zur Vorbeugung von Dehydratation und klären diese Gemeinschaften subtil über die Vorteile tragbarer Aromarlösungen auf. Diese Kampagnen spielen eine entscheidende Rolle bei der Sensibilisierung und Aufklärung der Verbraucher über die Vorteile von Hydratations-Enhancern und treiben die Akzeptanz auch in unterversorgten Regionen schrittweise voran.

Wettbewerbslandschaft

Im australischen Water Enhancer-Markt, der durch eine moderate Konzentration gekennzeichnet ist, dominieren Getränkegiganten wie Coca-Cola, PepsiCo und Nestlé die Regalverhandlungen. Diese multinationalen Unternehmen konzentrieren sich jedoch zunehmend auf Fertigtrink-Linien (RTD) und schaffen dabei unbeabsichtigt Möglichkeiten für Nischenmarken. Waterdrop, ein aufstrebender Akteur, machte mit seiner Markteinführung bei Woolworths im Jahr 2025 Schlagzeilen und nutzte ein innovatives Würfelformat. Dieses Design verbessert nicht nur die Tragbarkeit, sondern setzt auch auf Nachhaltigkeit und füllt die Lücken, die traditionelle Flüssigkonkurrenten hinterlassen. Derweil stärkt Coca-Cola Europacific Partners sein Werk in Moorabbin, was ein starkes Vertrauen in die anhaltende Nachfrage nach Konzentraten und Pulvern signalisiert. Gleichzeitig erweitert Powerade Drops den Einfluss des Unternehmens im Sportbereich.

Vital Zing macht Fortschritte mit steviahaltigen Formulierungen und nutzt wettbewerbsfähige Preise über Nischen-Online-Händler. Diese Strategie hat eine treue Anhängerschaft gewonnen, insbesondere unter Keto-Enthusiasten und Diabetikern, die gesundheitsbewusste und zuckerarme Optionen priorisieren. Auf einem anderen Feld navigiert Hydralyte geschickt zwischen verschreibungsfreien Apotheken und dem breiteren Wellness-Markt und hebt dabei die funktionalen Vorzüge seines Angebots hervor. Diese doppelte Positionierung ermöglicht es dem Unternehmen, Verbraucher anzusprechen, die Hydratationslösungen sowohl für medizinische als auch für Lifestyle-Zwecke suchen.

Die heutigen Marketingstrategien haben einen Gangwechsel vollzogen. Anstelle traditioneller TV-Spots liegt ein deutlicher Schwerpunkt auf Athletenendorsements, Zusammenarbeit mit dem Esport-Bereich und ansprechenden TikTok-Herausforderungen. Diese Entwicklung unterstreicht einen strategischen Schwenk hin zu einer digital versierten Verbraucherbasis. Während der australische Water Enhancer-Markt seinen Wachstumskurs verfolgt, setzen die wichtigsten Akteure verstärkt auf Investitionen in hitzebeständige Chemie, saubere Etiketten und eine robuste Omnichannel-Vertriebsstrategie und schaffen sich damit einen ausgeprägten Wettbewerbsvorteil.

Marktführer der australischen Water Enhancer-Branche

The Coca-Cola Company

Kraft Heinz Company

Keurig Dr Pepper, Inc.

Wisdom Natural Brands

Bolero Drink Australia

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Waterdrop schloss eine bundesweite Allianz mit Woolworths und führte fünf seiner Mikrotrinkkubenvarianten in etwa 900 Filialen ein. Diese Einführung deckt nahezu 90 % der Präsenz von Woolworths in Australien ab. Strategisch werden die Produkte im Naturkostgang platziert und sprechen Käufer an, die nach bequemen, umweltfreundlichen Alternativen zu vorgefertigten Getränken suchen.

- September 2025: Waterdrop sicherte sich in einem strategischen Schritt seine Position als offizieller Hydratationspartner für die Australian Open 2025. Gleichzeitig stellte die Marke eine Co-Branded-Produktlinie, SILA x waterdrop, in Zusammenarbeit mit Tennislegende Novak Djokovic vor. Diese Partnerschaft unterstreicht Waterdrops Strategie, Elite-Athleten-Endorsements zu nutzen, um seine funktionalen Hydratationsaussagen zu stärken, und zielt dabei insbesondere auf fitnessbegeisterte Verbraucher ab.

Umfang des australischen Water Enhancer-Marktberichts

Der australische Water Enhancer-Markt bietet das Produkt über Apotheken und Gesundheitsgeschäfte, Convenience Stores, Hypermärkte/Supermärkte, Online-Kanäle und sonstige Vertriebskanäle an.

| Energy Drops |

| Sport- und Fitness-Enhancer (Elektrolyt / BCAA) |

| Flavored Drops |

| Supermärkte/Hypermärkte |

| Convenience Stores |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Nach Produkttyp | Energy Drops |

| Sport- und Fitness-Enhancer (Elektrolyt / BCAA) | |

| Flavored Drops | |

| Nach Vertriebskanal | Supermärkte/Hypermärkte |

| Convenience Stores | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird Australiens Wasseraromen-Segment bis 2031 sein?

Prognosen zufolge wird der australische Water Enhancer-Markt bis 2031 einen Wert von 127,64 Millionen USD erreichen und mit einer CAGR von 7,38 % wachsen.

Welcher Produkttyp wächst am schnellsten?

Sport- und Fitness-Enhancer, reich an Elektrolyten und BCAAs, werden voraussichtlich die höchste CAGR von 8,01 % zwischen 2026 und 2031 verzeichnen.

Wo kaufen die meisten Verbraucher heute Enhancer?

Supermärkte und Hypermärkte tragen 62,55 % der Umsätze im Jahr 2025 bei und profitieren von hohem Besucherverkehr und Werbeaufstellungen.

Sind Online-Abonnements für Wiederholungskäufe bedeutsam?

Ja, Direktvertriebswebsites und reine Online-Händler sind die am schnellsten wachsenden Kanäle mit einer CAGR von 7,63 % bis 2031.

Seite zuletzt aktualisiert am: