Größe und Marktanteil des australischen Marktes für Lebensmittelaromen und -verstärker

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

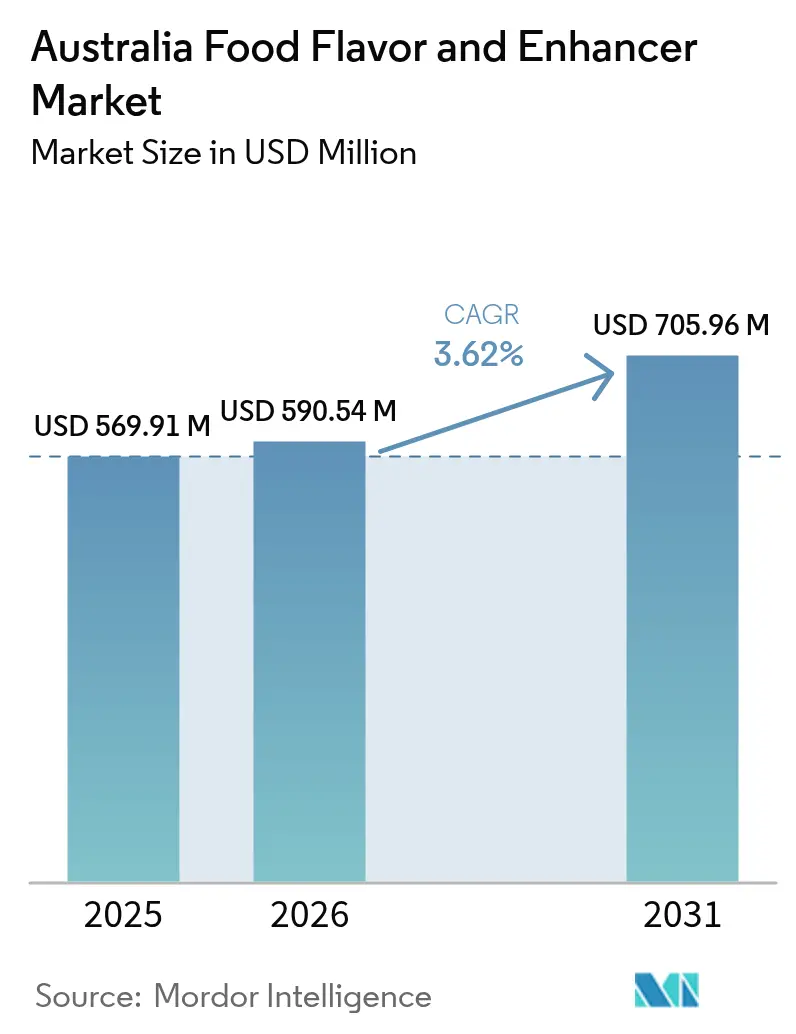

| Marktgröße im Basisjahr (2025) | 569.91 Millionen US-Dollar |

| Marktgröße (2026) | 590.54 Millionen US-Dollar |

| Marktgröße (2031) | 705.96 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.62% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Marktes für Lebensmittelaromen und -verstärker von Mordor Intelligence

Die Marktgröße des australischen Lebensmittelaroma und -verstärker Marktes wird voraussichtlich von 569,91 Millionen USD im Jahr 2025 auf 590,54 Millionen USD im Jahr 2026 wachsen und bis 2031 eine Größe von 705,96 Millionen USD bei einer CAGR von 3,62 % über den Zeitraum 2026–2031 erreichen. Diese Wachstumstrajektorie ist in erster Linie auf die zunehmende Präferenz australischer Verbraucher für Clean-Label-Formulierungen zurückzuführen, verbunden mit einem regulatorischen Umfeld, das Sicherheitsanforderungen mit Innovationsmöglichkeiten in Einklang bringt. Der Markt erlebt bedeutende Entwicklungen im Getränkesektor, wo Hersteller in ausgefeilte Maskierungstechnologien investieren, um die Schmackhaftigkeit von Ernährungsgetränken zu verbessern. Im Milchproduktesegment setzen Verarbeiter gezielt Aromalösungen ein, um konventionelle Milchprodukte in Premium-Angebote zu verwandeln und höhere Gewinnmargen zu erzielen. Die Marktdynamik entwickelt sich weiter, da Unternehmen der Präzisionsfermentation erhebliche Investitionen sichern, um wirtschaftlich tragfähige Umami- und herzhafte Aromen zu entwickeln, was eine Wettbewerbsherausforderung für etablierte synthetische Aromahersteller darstellt. Als Reaktion auf diese Marktverschiebungen stärken traditionelle Aromaunternehmen ihre Position durch strategische vertikale Integration, verbesserte Automatisierungsprozesse und die Etablierung transparenter botanischer Beschaffungspraktiken, um globale Herausforderungen in der Rohstoffversorgungskette zu bewältigen.

Wichtigste Erkenntnisse des Berichts

- Nach Anwendung entfielen 2025 32,21 % des Marktanteils des australischen Marktes für Lebensmittelaromen und -verstärker auf Getränke; das Milchproduktesegment wird voraussichtlich bis 2031 mit einer CAGR von 4,16 % wachsen.

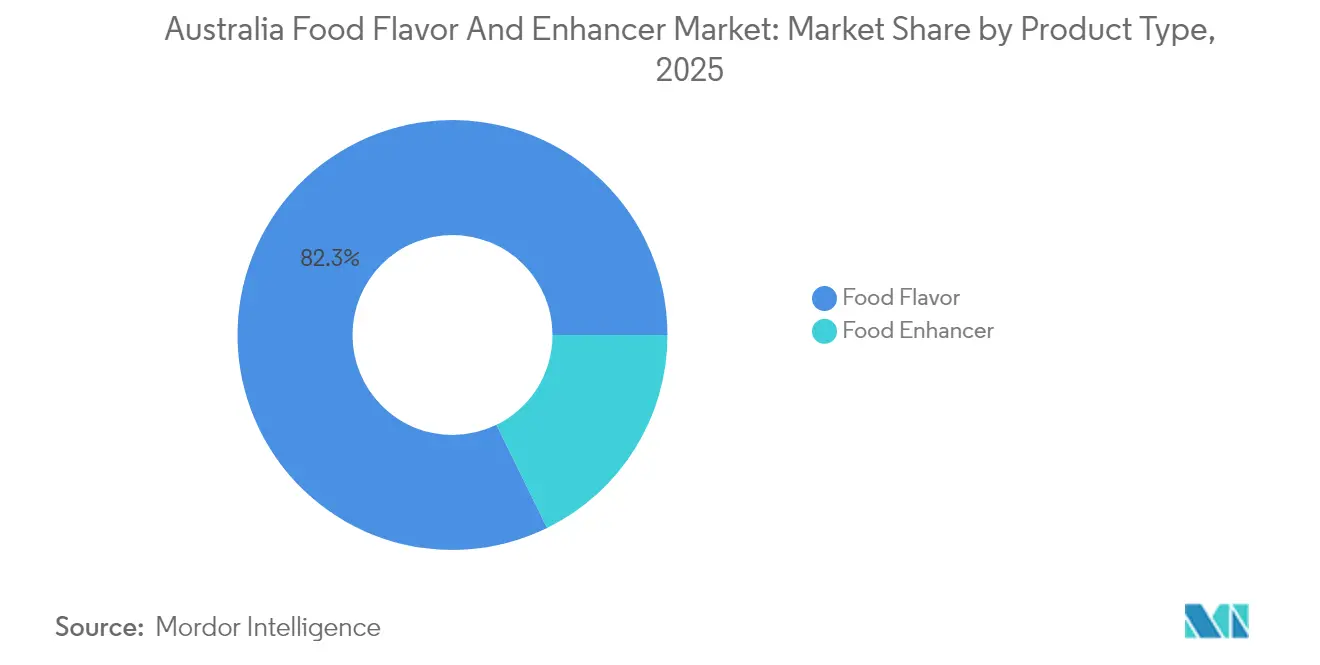

- Nach Produkttyp entfielen 2025 82,25 % des Marktvolumens des australischen Marktes für Lebensmittelaromen und -verstärker auf Lebensmittelaromen, während Lebensmittelverstärker bis 2031 ein CAGR-Wachstum von 4,47 % verzeichnen dürften.

- Nach Typ führten synthetische Aromen 2025 mit einem Umsatzanteil von 45,54 %; natürliche Aromen entwickeln sich im Prognosezeitraum mit einer CAGR von 3,97 %.

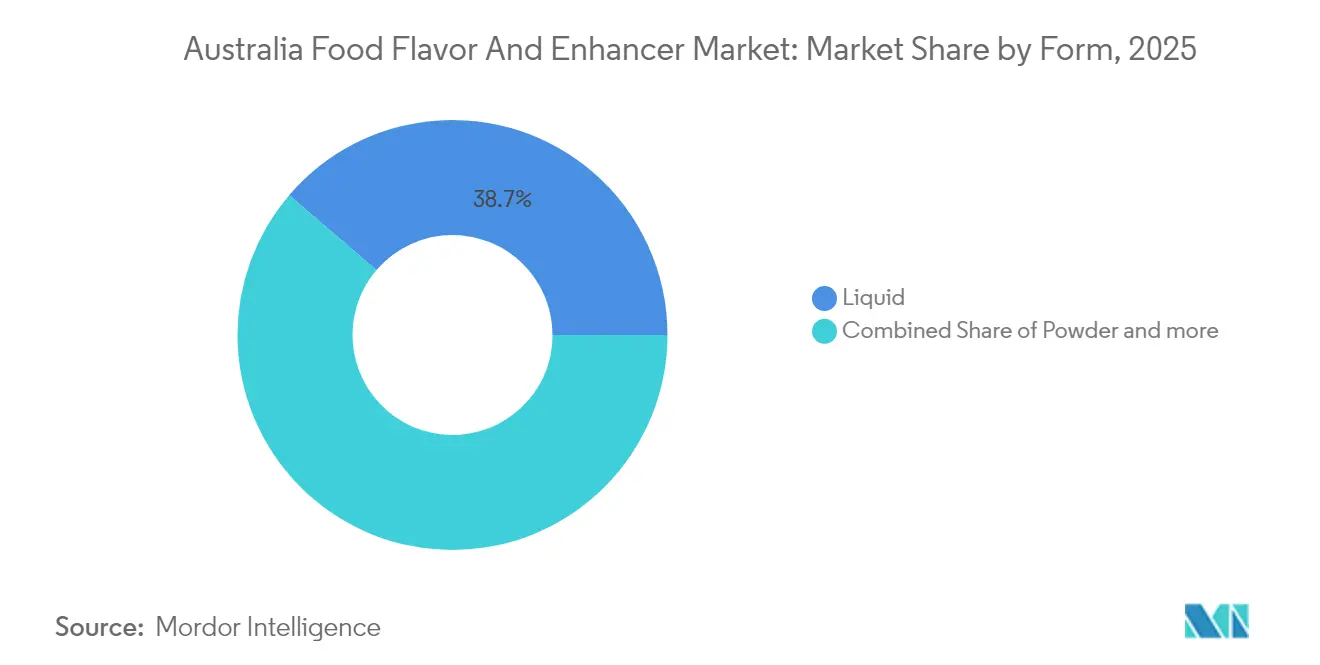

- Nach Form hielten flüssige Systeme 2025 einen Anteil von 38,74 % am Marktvolumen des australischen Marktes für Lebensmittelaromen und -verstärker, während Pulverformen die stärkste CAGR von 4,49 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum australischen Markt für Lebensmittelaromen und -verstärker

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Verbrauchernachfrage nach natürlichen und biologischen Aromen | +0.8% | National, mit frühen Gewinnen in Melbourne, Sydney, Brisbane | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Convenience- und Fertiggerichten | +0.6% | National, am stärksten in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verwendung von Funktionslebensmitteln, die Maskierungsaromen erfordern | +0.7% | National, Ausstrahlungseffekte auf Exportmärkte | Mittelfristig (2–4 Jahre) |

| Fortschritte in der Biofermentation und Präzisionsfermentation zur Aromaentwicklung | +0.5% | National, mit Forschungs- und Entwicklungskonzentration in Victoria, NSW | Langfristig (≥ 4 Jahre) |

| Zunehmende Innovation bei geschmacksmodulierenden Aromen für Gesundheitsgetränke | +0.4% | National, exportorientierte Produktion | Mittelfristig (2–4 Jahre) |

| Wachsende Bereitschaft der Verbraucher, vielfältige und Premium-Geschmacksprofile zu erkunden | +0.3% | National, Fokus auf das Premium-Segment | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Verbrauchernachfrage nach natürlichen und biologischen Aromen

Der anhaltende demografische Wandel in Australien hat bedeutende Wettbewerbsvorteile für Lieferanten geschaffen, die strategisch in botanische Extraktionskapazitäten investieren und transparente Lieferketten pflegen. Der Zulassungsrahmen der Lebensmittelbehörde Food Standards Australia New Zealand (FSANZ) hat sich dahingehend weiterentwickelt, natürlich gewonnene Zutaten zu bevorzugen, die ein etabliertes Sicherheitsprofil aufweisen. Als Reaktion auf diese Veränderungen haben australische Hersteller aktiv begonnen, ihre bestehenden Produktportfolios neu zu formulieren und gleichzeitig neue Produktlinien zu entwickeln, die natürliche Aromasysteme integrieren. Diese Marktentwicklung hat die Nachfrage nach Vanille-, Zitrus- und Kräuterextrakten in der gesamten Lebensmittel- und Getränkeindustrie gesteigert. Die Premium-Preisstruktur, die mit natürlichen Aromen verbunden ist, hat es sowohl Lieferanten als auch Lebensmittelherstellern ermöglicht, höhere Gewinnmargen zu erzielen, was wiederum das kontinuierliche Marktwachstum anheizt, selbst angesichts von Mengenengpässen in der Versorgungskette für natürliche Zutaten.

Zunehmende Innovation bei geschmacksmodulierenden Aromen für Gesundheitsgetränke

Das australische Segment für Funktionsgetränke hat sich durch fortschrittliche Geschmacksmaskierungslösungen weiterentwickelt, insbesondere im Bereich Sport-Ernährung und Wellness-Produkte. Die Implementierung von Salz- und Zuckerreduktionstechnologien durch Kerry Group hat sowohl das Mengenwachstum als auch die Rentabilität verbessert, wobei das Unternehmen erhebliche Margenverbesserungen verzeichnet hat. Australische Getränkehersteller begegnen weiterhin den technischen Herausforderungen bei der Integration funktioneller Zutaten unter Beibehaltung der Schmackhaftigkeit, insbesondere bei proteinangereicherten und zuckerarmen Produkten. Das Marktpotenzial umfasst Exportmöglichkeiten, da australische geschmacksmodulierende Systeme in Asien-Pazifik-Regionen mit ähnlichen regulatorischen Rahmenbedingungen und Verbraucherpräferenzen an Bedeutung gewinnen. Die Konsultation der Lebensmittelbehörde Food Standards Australia New Zealand (FSANZ) bezüglich 3-Fucosyllactose in Säuglingsanfangsnahrung zeigt die regulatorische Unterstützung für funktionelle Zutaten, die eine Geschmacksmaskierung erfordern. Dieser regulatorische Rahmen schafft Präzedenzfälle für weitere funktionelle Zutaten, die eine Geschmacksverstärkung benötigen, und eröffnet so neue Möglichkeiten für spezialisierte Aromahersteller in der Region.

Zunehmende Verwendung von Funktionslebensmitteln, die Maskierungsaromen erfordern

Australiens alternde Bevölkerung und gesundheitsbewusste Verbraucherbasis treiben die Nachfrage nach Funktionslebensmitteln an, die therapeutischen Nutzen bieten, ohne das Geschmackserlebnis zu beeinträchtigen. Die Überschneidung der Pharma- und Lebensmittelindustrie schafft Möglichkeiten für Geschmacksverstärker, die bittere, metallische oder störende Eigenschaften maskieren, die in Nahrungsergänzungsmittelformulierungen häufig auftreten. Die Leistung von International Flavors and Fragrances im ersten Quartal 2025, mit einem Wachstum des Geschmackssegments von 7 % im Jahresvergleich, spiegelt globale Nachfragemuster wider, die in entwickelten Märkten wie Australien besonders ausgeprägt sind. Australische Lebensmittelhersteller integrieren zunehmend Probiotika, Pflanzenproteine und bioaktive Verbindungen, die ausgefeilte Maskierungstechnologien erfordern. Das regulatorische Umfeld unterstützt diesen Trend, wobei die optimierten Genehmigungsverfahren der FSANZ für etablierte funktionelle Zutaten die Markteinführungszeit für innovative Formulierungen verkürzen. Exportmöglichkeiten verstärken die Inlandsnachfrage, da australisch entwickelte Funktionslebensmittelprodukte in asiatischen Märkten an Bedeutung gewinnen, wo ähnliche demografische und gesundheitliche Trends entstehen.

Fortschritte in der Biofermentation und Präzisionsfermentation zur Aromaentwicklung

Australien hat sich durch Investitionen in zelluläre Landwirtschaft und Präzisionsfermentation als regionales Zentrum für fortschrittliche Aromenproduktionsanlagen etabliert. Unternehmen wie Eden Brew, Cauldron und All G Foods haben erhebliche Mittel für Präzisionsfermentationsprojekte erhalten, was die Nachfrage nach spezialisierten Aromasystemen gesteigert hat, die mit diesen neuen Zutaten kompatibel sind. Die Verwendung biofermentierter Aromen verbessert die Stabilität der Lieferkette, indem die Abhängigkeit von klimasensiblen landwirtschaftlichen Inputs verringert wird. Die Zulassung der gentechnisch veränderten Maislinie DAS1131 durch die Lebensmittelbehörde Food Standards Australia New Zealand (FSANZ) zeigt die regulatorische Unterstützung für Biotechnologie in der Lebensmittelproduktion und schafft einen Rahmen für biofermentierte Aromeninhaltsstoffe [1]Quelle: Food Standards Australia New Zealand, „Zulassungsbericht – Antrag A1280”, foodstandards.gov.au. Australische Aromenhersteller erweitern ihre Fermentationskapazitäten, um sowohl lokale als auch internationale Märkte zu bedienen, mit besonderem Fokus auf Umami- und herzhafte Aromen für pflanzenbasierte Proteinprodukte. Mit zunehmenden Produktionsmengen werden die Kostenvorteile dieser Technologien deutlicher, was potenziell die Kostenstruktur der Aromenbranche verändern könnte.

Hemmnisse-Auswirkungsanalyse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Strenge regulatorische Anforderungen an Lebensmittelzusatzstoffe | -0.4% | National, FSANZ-Zuständigkeitsbereich | Langfristig (≥ 4 Jahre) |

| Schwankende Rohstoffpreise, die Kostenstrukturen beeinflussen | -0.6% | National, importabhängige Kategorien | Kurzfristig (≤ 2 Jahre) |

| Störungen der Lieferkette führen zu inkonsistenter Verfügbarkeit von Zutaten | -0.5% | National, mit Auswirkungen auf Exportmärkte | Mittelfristig (2–4 Jahre) |

| Begrenzte Haltbarkeit natürlicher Aromeninhaltsstoffe | -0.3% | National, Auswirkungen auf das Wachstum des Natursegments | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische Anforderungen an Lebensmittelzusatzstoffe

Die Lebensmittelbehörde Food Standards Australia New Zealand (FSANZ) unterhält einen umfassenden Vorabmarktbewertungsrahmen, der die Verbrauchersicherheit priorisiert. Dieser Rahmen schafft jedoch unbeabsichtigt erhebliche Innovationshemmnisse innerhalb des Marktes für Aromen- und Verstärkerzutaten. Ein bemerkenswertes Beispiel ist das Bewertungsverfahren der Behörde für die gentechnisch veränderte Maislinie DAS1131, das umfangreiche Sicherheitsbewertungen und obligatorische öffentliche Konsultationsperioden erfordert. Diese regulatorischen Anforderungen stellen eine erhebliche Belastung für Zutatenzulieferer dar, was sich besonders auf kleinere Unternehmen und innovative Start-ups auswirkt. Die hohen Compliance-Kosten und Fachkenntnisanforderungen haben zu einer Marktkonsolidierung geführt, die etablierte Unternehmen mit umfangreicher regulatorischer Erfahrung und finanziellen Ressourcen begünstigt. Produkthersteller stehen vor zusätzlichen Herausforderungen in ihren Entwicklungszyklen, da sie potenzielle regulatorische Genehmigungsverzögerungen bei der Planung neuer Produkteinführungen berücksichtigen müssen. Während internationale Standards, wie die vom Codex Alimentarius für Geschmacksverstärker wie Dinatrium-5'-Ribonukleotide und Dinatrium-5'-Inosinat festgelegten, einige regulatorische Wege bieten, fügen Australiens einzigartige Kennzeichnungsanforderungen und länderspezifische Sicherheitsbewertungen weiterhin Komplexitätsebenen hinzu, die das allgemeine Marktwachstum einschränken [2]Quelle: Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, „Details zu Lebensmittelzusatzstoffen”, fao.org.

Schwankende Rohstoffpreise, die Kostenstrukturen beeinflussen

Die Volatilität der Rohstoffpreise erzeugt erheblichen Margendruck, der die Marktexpansion einschränkt, insbesondere in natürlichen Aromensegmenten, die von landwirtschaftlichen Inputs abhängig sind. Die von Kerry Group analysierte globale Kakaokrise zeigt erhebliche Preissteigerungen und prognostizierte Angebotsengpässe über mehrere Jahre und verdeutlicht die Rohstoffherausforderungen für australische Aromalieferanten. Australiens Importabhängigkeit bei wichtigen Aromeninhaltsstoffen erhöht die Anfälligkeit gegenüber globalen Preisschwankungen und Lieferkettenunterbrechungen. Laut dem Australischen Statistikamt weisen Lebensmittelzutatenimporte erhebliche monatliche Schwankungen auf, wobei die Importe organischer und anorganischer Chemikalien einen deutlichen Rückgang verzeichnen, was auf eine Lieferkettenvolatilität hindeutet [3]Quelle: Australisches Statistikamt, „Internationaler Warenhandel”, abs.gov.au. Währungsschwankungen erschweren die Situation zusätzlich, da die Schwäche des australischen Dollars die Importkosten erhöht und gleichzeitig exportorientierten Herstellern zugutekommen kann. Während Lieferanten vertikale Integrationsstrategien und langfristige Lieferverträge zur Risikominimierung umsetzen, erfordern diese Ansätze erhebliche Kapitalinvestitionen, die das Wachstum in anderen Bereichen einschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Lebensmittelaromen dominieren trotz Innovation bei Verstärkern

Lebensmittelaromen behalten eine dominante Stellung in Australiens Lebensmittelverarbeitungsindustrie bei und verzeichneten 2025 einen Marktanteil von 82,25 %. Diese erhebliche Marktpräsenz unterstreicht ihre wesentliche Rolle in verschiedenen Lebensmittelanwendungen, von Fertiggerichten bis hin zu Getränken und Snacks. Lebensmittelverstärker haben sich inzwischen als das am schnellsten wachsende Segment entwickelt und wachsen bis 2031 mit einer CAGR von 4,47 %. Dieses Wachstumsmuster zeigt eine bedeutende Markttransformation an, da Hersteller zunehmend die funktionale Verbesserung gegenüber konventionellen Aromatisierungsmethoden priorisieren, um den sich wandelnden Verbraucherpräferenzen für Produkte gerecht zu werden, die sowohl Geschmackszufriedenheit als auch Ernährungsvorteile bieten.

Die Expansion des Lebensmittelverstärkersegments wird in erster Linie durch die Integration von Umami-Verbindungen und ausgefeilten Geschmacksmodulationssystemen angetrieben, die es Herstellern ermöglichen, Produkte neu zu formulieren und dabei ihre Attraktivität zu erhalten. Diese Verstärker erweisen sich besonders wertvoll in gesundheitsorientierten Formulierungen, bei denen herkömmliche Aromatisierungsansätze sowohl regulatorische Anforderungen als auch Geschmackserwartungen nicht erfüllen. Die innovativen Entwicklungen von Kerry Group bei Salz- und Zuckerreduktionstechnologien sind ein Paradebeispiel dafür, wie Verstärker über die einfache Aromatisierung hinaus zusätzlichen Wert schaffen und es Lebensmittelherstellern ermöglichen, gesundheitsrechtliche Vorschriften einzuhalten und gleichzeitig sicherzustellen, dass ihre Produkte für Verbraucher attraktiv bleiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Typ: Natürliche Aromen gewinnen an Boden gegenüber der synthetischen Dominanz

Synthetische Aromen behaupten ihre dominante Position mit einem Marktanteil von 45,54 % im Jahr 2025. Diese Führungsposition ergibt sich aus ihren etablierten Vorteilen in Bezug auf Kosteneffizienz und die Fähigkeit, in verschiedenen Anwendungen eine konsistente Leistung zu erbringen. Die Marktdynamik verschiebt sich jedoch, da natürliche Aromen als das am schnellsten wachsende Segment aufkommen und eine CAGR von 3,97 % erzielen, hauptsächlich aufgrund der steigenden Verbrauchernachfrage nach Clean-Label-Produkten.

Diese grundlegende Markttransformation schafft neue betriebliche Anforderungen für Lieferanten, die nun spezialisierte technische Fähigkeiten entwickeln und andere Lieferkettenbeziehungen im Vergleich zur synthetischen Aromenproduktion aufbauen müssen. Die Branche erlebt eine klare Premiumisierung, wobei Verbraucher die Bereitschaft zeigen, höhere Preise für natürliche Zutaten zu zahlen. Der Einfluss der Generation Z ist in diesem Übergang besonders bedeutsam geworden, da die Forschung von Kerry zeigt, wie ihre starke Präferenz für Nachhaltigkeit und Authentizität die Kaufmuster in allen Altersgruppen neu gestaltet.

Nach Form: Flüssige Systeme führen, während Pulveranwendungen beschleunigen

Pulverformen sollen bis 2031 mit einer CAGR von 4,49 % wachsen, unterstützt durch ihre erheblichen Vorteile in Bezug auf Bequemlichkeit und verlängerte Haltbarkeitseigenschaften. Diese Vorteile sind für Australiens exportorientierte Lebensmittelverarbeitungsindustrie zunehmend wichtig geworden, wo Hersteller zuverlässige und stabile Produktformen für den internationalen Vertrieb benötigen. Die technologischen Fortschritte in der Pulververarbeitung haben ihre Attraktivität gesteigert, insbesondere in Märkten, in denen die Produktlebensdauer ein entscheidender Faktor ist.

Flüssige Formen dominieren derzeit mit einem Marktanteil von 38,74 % im Jahr 2025 und behalten ihre starke Position in Getränke- und Milchprodukteanwendungen bei, wo sofortige Löslichkeit und gleichmäßige Verteilung wesentliche Anforderungen sind. Die Marktdynamik verschiebt sich jedoch, da Hersteller in ihren Betrieben zunehmend Produktstabilität und einfache Handhabung priorisieren. Der Fortschritt der Einkapselungs- und Sprühtrocknungstechnologien hat insbesondere Pulverformen zugutegekommen und ermöglicht eine bessere Aromaerhaltung und verlängerte Produktlebensdauer. Diese technologische Entwicklung ist perfekt auf Australiens geografische Lage und das exportorientierte Geschäftsmodell abgestimmt, bei dem die Fähigkeit, die Produktstabilität während des Ferntransports aufrechtzuerhalten, zu einem bedeutenden Wettbewerbsvorteil auf internationalen Märkten geworden ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Getränke führen, während Milchprodukte das stärkste Wachstum zeigen

Das Getränkesegment verzeichnet mit einem Marktanteil von 32,21 % im Jahr 2025 eine erhebliche Marktpräsenz und demonstriert Australiens robuste Stellung im Markt für Funktionsgetränke. Diese bedeutende Marktposition wird durch die gut etablierten Fähigkeiten des Landes im Bereich Premium-Produktexporte gestärkt, die konsequent internationale Qualitätsstandards und Verbraucherpräferenzen erfüllt haben.

Das Milchprodukteanwendungssegment hat sich als Wachstumsmotor des Marktes herausgestellt und wächst bis 2031 mit einer CAGR von 4,16 %. Diese Expansion wird durch Australiens strategische Ausrichtung auf wertschöpfende Milchprodukte und Premium-Exportangebote untermauert. Der Ruf des Landes für strenge regulatorische Compliance und erstklassige Produktionsumgebungen hat seine Position sowohl auf inländischen als auch auf internationalen Märkten gestärkt. Diese Wachstumstrajektorie wird weiterhin durch Branchenrestrukturierungsinitiativen unterstützt, wie es die strategischen Entscheidungen von Bega Cheese zeigen, seine tasmanischen Betriebe zu konsolidieren und gleichzeitig in spezialisierte Produktionsanlagen zu investieren, um die betriebliche Effizienz zu steigern.

Geografische Analyse

Australiens Lebensmittelaroma und -verstärker Markt zeigt eine ausgeprägte Konzentration in großen Städten, wobei Melbourne, Sydney und Brisbane als primäre Zentren für Fertigungs- und Innovationsaktivitäten hervortreten. Die einzigartige geografische Lage des Landes als Inselkontinent beeinflusst seine Lieferkettendynamik und fördert auf natürliche Weise die Entwicklung lokaler Produktionskapazitäten und die Stärkung regionaler Partnerschaften. Die wachsenden Exportmöglichkeiten in Asien-Pazifik-Märkten haben Hersteller dazu veranlasst, sich auf Premium-Produktentwicklung und fortschrittliche Haltbarkeitsverlängerungstechnologien zu konzentrieren, um die spezifischen Anforderungen des internationalen Handels zu erfüllen.

Der regulatorische Rahmen der Lebensmittelbehörde Food Standards Australia New Zealand (FSANZ), der sowohl australische als auch neuseeländische Märkte überwacht, bietet bedeutende operative Vorteile für Lieferanten, die in beiden Gebieten tätig sind. Das Vorhandensein länderspezifischer Anforderungen führt jedoch weiterhin zu Komplexität in Produktentwicklungszyklen und Registrierungsverfahren. Victoria und New South Wales haben sich als wichtige Fertigungszentren etabliert und beherbergen bedeutende Produktionsanlagen, die sowohl den inländischen Konsum als auch die Exportnachfrage bedienen und die breitere Konzentration der australischen Lebensmittelverarbeitungsindustrie widerspiegeln. Die laufende Bewertung des Australischen Lebensmittel- und Lebensmitteleinzelhandelsrats der Fertigungskostendrücke in verschiedenen Regionen hat Möglichkeiten für effizienzorientierte Lieferanten und innovative Produktionstechnologien aufgezeigt. Unterschiede in der regulatorischen Auslegung und den Branchenunterstützungsprogrammen auf Staatsebene spielen eine entscheidende Rolle bei der Gestaltung von Investitionsentscheidungen, wobei mehrere Regionen attraktive Anreize für biotechnologische Entwicklung und nachhaltige Fertigungsinitiativen bieten. Die geografische Verteilung der Endverbraucherbranchen hat natürliche Spezialisierungsmöglichkeiten geschaffen, wie die starke Präsenz der Milchverarbeitung in Victoria und der Tropenfrüchteverarbeitung in Queensland verdeutlicht, was es Aromalieferanten ermöglicht, gezielte regionale Expertise zu entwickeln.

Wettbewerbslandschaft

Der australische Lebensmittelaroma und -verstärker Markt weist einen moderaten Wettbewerb auf, der durch Fragmentierung gekennzeichnet ist und vielfältige Möglichkeiten in der gesamten Branchenlandschaft schafft. Diese Marktstruktur ermöglicht es sowohl globalen Konzernen als auch lokalen Lieferanten, ihre Präsenz zu etablieren und verschiedene Marktsegmente zu bedienen. Unternehmen haben strategische Ansätze verfolgt, die auf vertikale Integration und regionale Partnerschaften ausgerichtet sind, primär um die Kontrolle über ihre Lieferketten zu behalten und sich gegen Schwankungen bei Rohstoffpreisen zu schützen.

Große internationale Unternehmen, darunter Kerry Group, Givaudan und International Flavors & Fragrances, behaupten ihre Marktpositionen durch umfangreiche Größenvorteile und erhebliche Forschungskapazitäten. Lokale Unternehmen haben sich ihre Nischen gesichert, indem sie sich auf spezialisierte Anwendungen konzentrieren und enge Kundenbeziehungen pflegen. Der Markt bietet neue Möglichkeiten, insbesondere in Biofermentationsanwendungen und Funktionslebensmittelformulierungen, bei denen traditionelle Lieferanten noch keine umfassenden Fähigkeiten entwickelt haben. Die Branche erlebt das Aufkommen von Präzisionsfermentationsunternehmen und Biotechnologie-Start-ups, die alternative Produktionsmethoden einführen und konventionelle Lieferketten umgehen.

Unternehmen im gesamten Markt setzen zunehmend Automatisierungs- und Digitaltechnologien ein, um steigenden Arbeitskosten zu begegnen, mit erheblichen Investitionen in KI-gestützte Aromaentwicklung und fortschrittliche Analysen zur Bedarfsprognose. Diese technologische Übernahme zeigt vielversprechende Ergebnisse, wie das Wachstum von Sensient Technologies um 13,4 % in lokaler Währung im Asien-Pazifik-Raum einschließlich Australiens zeigt, was ein starkes Expansionspotenzial für 2024 signalisiert. Das regulatorische Umfeld, das von der FSANZ geregelt wird, spielt eine entscheidende Rolle bei der Gestaltung der Wettbewerbsdynamik durch seine Genehmigungsanforderungen. Während diese Vorschriften tendenziell etablierte Unternehmen mit regulatorischer Expertise begünstigen, schaffen sie auch Möglichkeiten für innovative Unternehmen, die den Compliance-Prozess erfolgreich navigieren können.

Marktführer im australischen Markt für Lebensmittelaromen und -verstärker

Givaudan

DSM-Firmenich

Kerry Group

International Flavors & Fragrances Inc.

Sensient Technologies Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Australian Mint Oils erweiterte sein Aromensortiment um neue Angebote, darunter Blaue Himbeere, Rosa Limonade und Ananas-Kokosnuss. Diese Aromen eignen sich für vielfältige Anwendungen wie Getränke, Süßwaren, Nahrungsergänzungsmittel-Gummibärchen und Mundhygiene.

- November 2024: DSM-Firmenich lancierte sein Best-In-Class-Milchportfolio und führte Smart Milk-Aromen sowie die Dynarome DA-Technologie ein, um pflanzenbasierte Milchalternativen zu verbessern. Diese Innovationen replizieren den cremigen, buttrigen Geschmack und die Textur von Milchprodukten, während störende Noten maskiert werden, und adressieren so wichtige Geschmacks- und Ernährungsanliegen der Verbraucher.

- Juni 2023: Tate & Lyle bekräftigte sein Engagement für nachhaltige Beschaffung als grundlegende Geschäftsverpflichtung. Das Unternehmen betont Partnerschaften, die regenerative Landwirtschaft und verantwortungsvolle Lieferketten fördern, mit dem Ziel, positive ökologische und soziale Auswirkungen zu erzielen und gleichzeitig die Nachhaltigkeitsziele der Kunden im Lebensmittel- und Getränkesektor zu unterstützen.

Umfang des Berichts zum australischen Markt für Lebensmittelaromen und -verstärker

Der australische Markt für Lebensmittelaromen und -verstärker ist nach Typ segmentiert, der Aromen und Aromaverstärker umfasst. Der Aromensektor ist weiter unterteilt in natürliche Aromen, synthetische Aromen und naturidentische Aromen. Nach Anwendung ist der Markt segmentiert in Backwaren, Süßwaren, Milchprodukte, Getränke, herzhafte Snacks, Suppen und Saucen sowie Sonstiges.

| Lebensmittelaroma |

| Lebensmittelverstärker |

| Natürlich |

| Synthetisch |

| Naturidentisch |

| Pulver |

| Flüssig |

| Sonstiges |

| Milchprodukte |

| Backwaren |

| Süßwaren |

| Herzhafte Snacks |

| Fleisch |

| Getränke |

| Sonstige Anwendungen |

| Nach Produkttyp | Lebensmittelaroma |

| Lebensmittelverstärker | |

| Nach Typ | Natürlich |

| Synthetisch | |

| Naturidentisch | |

| Nach Form | Pulver |

| Flüssig | |

| Sonstiges | |

| Nach Anwendung | Milchprodukte |

| Backwaren | |

| Süßwaren | |

| Herzhafte Snacks | |

| Fleisch | |

| Getränke | |

| Sonstige Anwendungen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der australische Markt für Lebensmittelaromen und -verstärker im Jahr 2026?

Er hat einen Wert von 590,54 Millionen USD und soll bis 2031 einen Wert von 705,96 Millionen USD erreichen.

Welche Anwendung erzielt derzeit den größten Umsatz?

Getränke machen 32,21 % des Umsatzes aus, was auf Australiens florierendes Segment für Funktionsgetränke zurückzuführen ist.

Welches Segment soll bis 2031 am schnellsten wachsen?

Milchproduktanwendungen sollen eine CAGR von 4,16 % verzeichnen, da Hersteller aromatisierte Joghurts und Milchprodukte premiumisieren.

Was ist der Haupttreiber hinter dem steigenden Einsatz natürlicher Aromen?

Jüngere Verbraucher verbinden Nachhaltigkeit und Authentizität mit Clean Labels, was Marken ermöglicht, Premium-Preise zu verlangen.

Wie begegnen Unternehmen der Volatilität der Rohstoffpreise?

Strategien umfassen Multi-Herkunfts-Beschaffung, Terminkontrakte und Präzisionsfermentationsalternativen, die die Abhängigkeit von volatilen Nutzpflanzen reduzieren.

Seite zuletzt aktualisiert am: