Größe und Marktanteil des australischen Marktes für erneuerbare Energien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

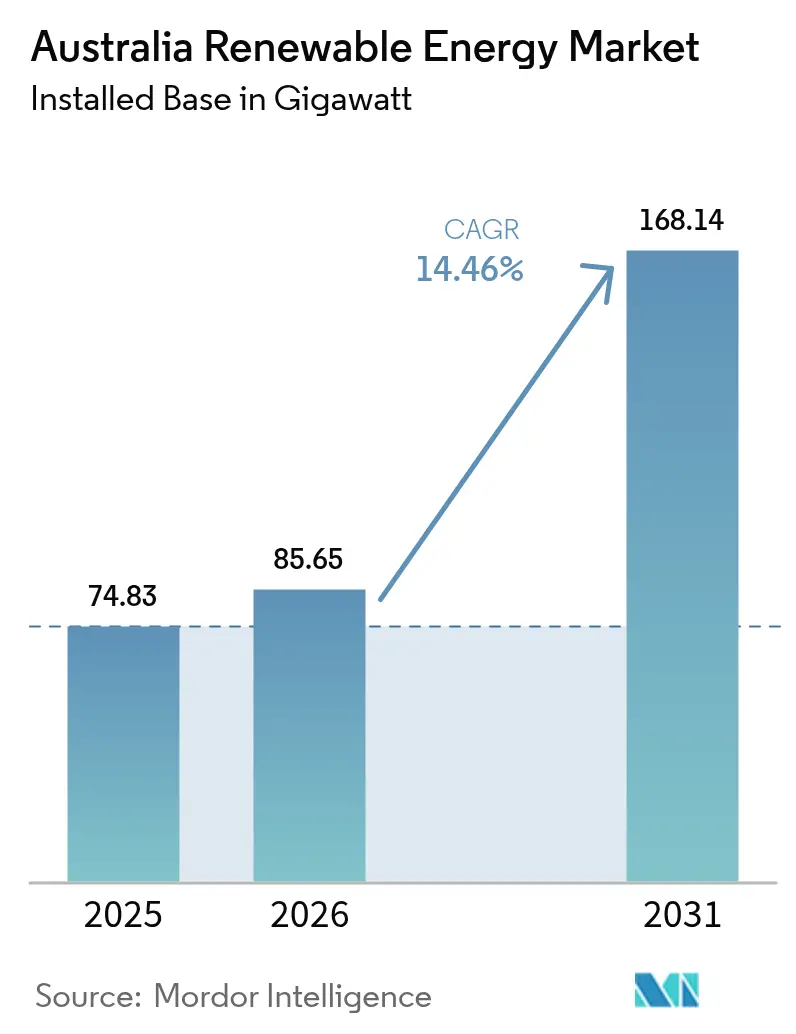

| Marktgröße im Basisjahr (2025) | 74.83 Gigawatt |

| Marktvolumen (2026) | 85.65 Gigawatt |

| Marktvolumen (2031) | 168.14 Gigawatt |

| Wachstumsrate (2026 - 2031) | 14.46% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Marktes für erneuerbare Energien durch Mordor Intelligence

Die Marktgröße des australischen Marktes für erneuerbare Energien wurde im Jahr 2025 auf 74,83 Gigawatt geschätzt und wird voraussichtlich von 85,65 Gigawatt im Jahr 2026 auf 168,14 Gigawatt bis 2031 anwachsen, mit einem CAGR von 14,46 % während des Prognosezeitraums (2026–2031).

Ein förderliches politisches Umfeld, steigende Dekarbonisierungsziele von Unternehmen und rasche Kostensenkungen bei netzgebundenen Speicherlösungen bilden die Grundlage für diese Expansion. Netzgebundene Solarenergie führt weiterhin die Kapazitätszuwächse an, während Windkraft die steilste Wachstumskurve verzeichnet, da Entwickler die Onshore- und frühen Offshore-Pipelines beschleunigen. Investitionsflüsse bevorzugen Projekte, die innerhalb ausgewiesener Zonen für erneuerbare Energien angesiedelt sind, wo vereinfachte Genehmigungsverfahren und vorgefertigte Übertragungskapazitäten die Entwicklungszyklen verkürzen. Langzeitspeicher-Batterien erzielen nun finanzielle Abschlüsse gemeinsam mit Erzeugungsanlagen, was eine höhere Momentaneinspeisung variabler erneuerbarer Energien ermöglicht. Gleichzeitig sichern sich Bergbauunternehmen und Rechenzentrumsbetreiber langfristige Stromabnahmeverträge, die Giga-Bauten risikoärmer gestalten und die Einnahmequellen der Erzeuger diversifizieren.

Wesentliche Erkenntnisse des Berichts

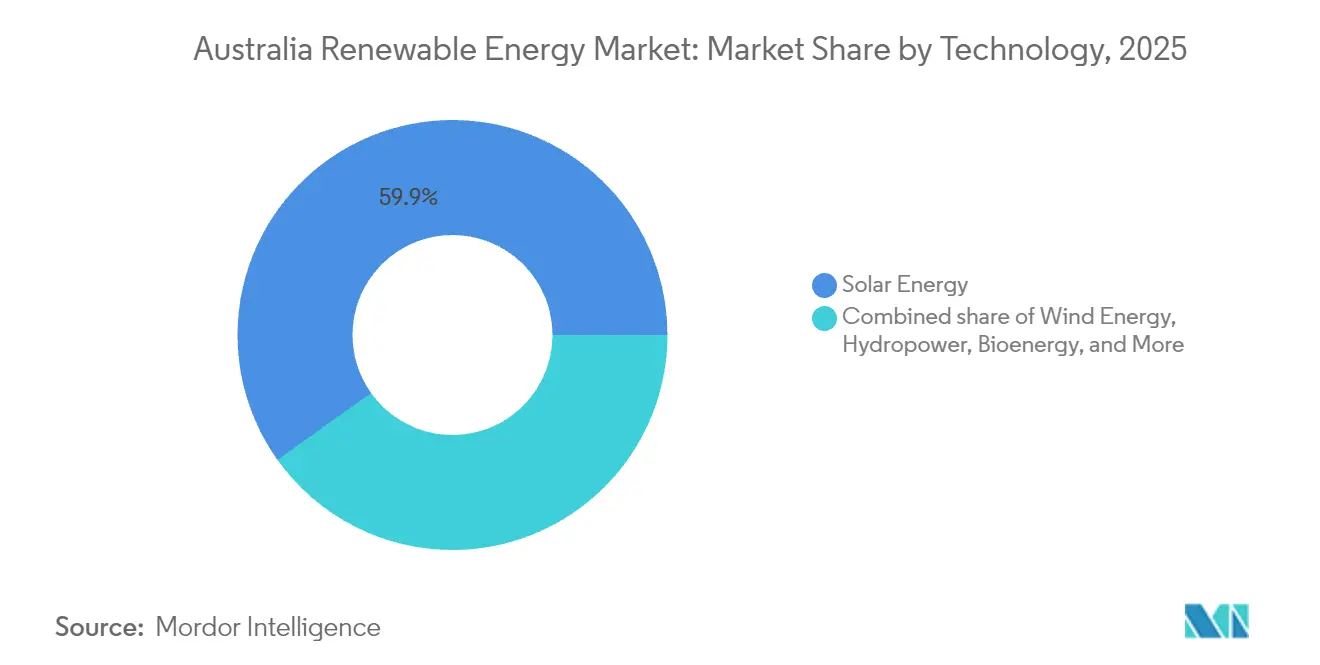

- Nach Technologie hielt Solarenergie im Jahr 2025 einen Marktanteil von 59,85 % am australischen Markt für erneuerbare Energien, während Windenergie bis 2031 voraussichtlich mit einem CAGR von 18,53 % stark ansteigen wird.

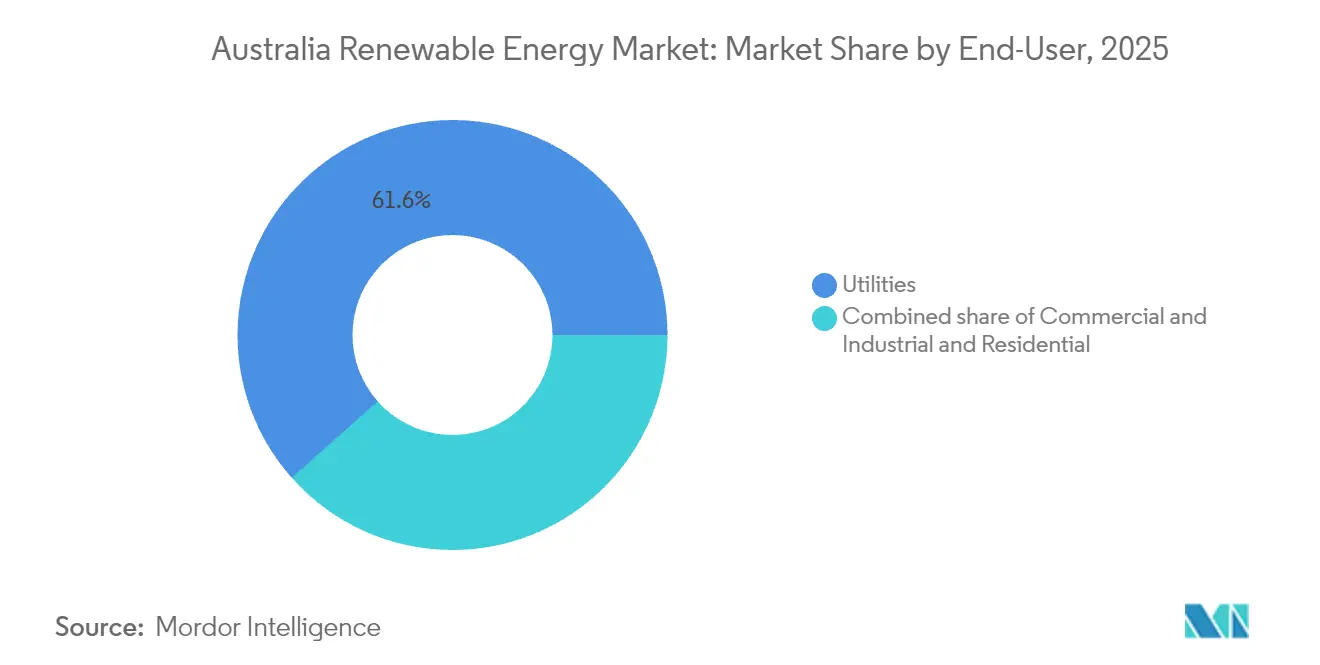

- Nach Endverbraucher entfiel auf das Segment der Versorgungsunternehmen im Jahr 2025 ein Anteil von 61,55 % an der Marktgröße des australischen Marktes für erneuerbare Energien, während das Wohnsegment bis 2031 voraussichtlich mit einem CAGR von 15,88 % wachsen wird.

- Nach Geografie entfielen auf New South Wales und Victoria zusammen 44,60 % der installierten Kapazität im Jahr 2025; Queensland wird bis 2031 voraussichtlich den höchsten CAGR unter den Bundesstaaten aufweisen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des australischen Marktes für erneuerbare Energien

Wirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Steigende Kapitalzuflüsse in netzgebundene Solar-PV-Anlagen | +3.20% | National; New South Wales, Victoria, Queensland | Mittelfristig (2–4 Jahre) |

| Verlängerung der Ziele für erneuerbare Energien auf Bundes- und Bundesstaatenebene | +2.80% | National; Zonen für erneuerbare Energien | Langfristig (≥ 4 Jahre) |

| Verpflichtungen von Unternehmen zu mit erneuerbaren Energien betriebenen Bergbau- und Rechenzentren | +2.10% | Western Australia, Queensland | Mittelfristig (2–4 Jahre) |

| Anstieg von Langzeitspeicher-Batterieprojekten, die zusätzliche Kapazitäten für erneuerbare Energien erschließen | +1.90% | South Australia, Victoria | Kurzfristig (≤ 2 Jahre) |

| Grüne Wasserstoffexport-Hubs als Treiber für vorwärts vertraglich gebundene Neubauten | +1.50% | Western Australia, Northern Territory | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Kapitalzuflüsse in netzgebundene Solar-PV-Anlagen

Das gebundene Investitionsvolumen in netzgebundene Solarenergie erreichte im Jahr 2024 AUD 12 Milliarden (USD 7,9 Milliarden) über 47 Projekte und bestätigt die Kostenführerschaft und Bankfähigkeit der Solarenergie im australischen Markt für erneuerbare Energien.(1)Neoen, "Neoen sichert wichtigen Stromabnahmevertrag für den Western Downs Green Power Hub," neoen.com Liquidität von Pensionsfonds und Infrastrukturinvestoren verbindet nun Eigenkapital mit konzessionären Zuschüssen der Australischen Agentur für erneuerbare Energien, was die Laufzeiten verlängert und die gewichteten durchschnittlichen Kapitalkosten senkt. Entwickler bündeln Batterien oder Synchronkondensatoren in dieselbe Bilanz, um neue Netzfestigkeitsstandards zu erfüllen – eine Struktur, die die Genehmigung für den Netzanschluss beschleunigt. Der Wettbewerb um erstklassige Standorte innerhalb der Zonen New England, Central Queensland und Murray River hat sich intensiviert, wo Übertragungskapazitäten und hohe Einstrahlungswerte zusammentreffen.

Verlängerung der Ziele für erneuerbare Energien auf Bundes- und Bundesstaatenebene

Das Bundesbekenntnis zu 82 % erneuerbarem Strom bis 2030 beseitigt die Unklarheit bei Erlössignalen und festigt das Vertrauen in den australischen Markt für erneuerbare Energien.(2)Ministerium für Klimawandel, Energie, Umwelt und Wasser, "Ziele für erneuerbare Energien," energy.gov.au Die staatlichen Ambitionen gehen noch weiter: Victoria strebt 95 % bis 2035 an, Queensland 70 % bis 2032, was eine mehrjahrzehntlange Bau-Pipeline sicherstellt. Aktualisierte Großanlagen-Erzeugungszertifikate untermauern Vorwärtsabnahmestrukturen, während der Integrierte Systemplan der AEMO Korridore wie HumeLink und VNI West priorisiert und eine netzwerkseitige Erweiterung auf Basis erneuerbarer Energien verankert.

Verpflichtungen von Unternehmen zu mit erneuerbaren Energien betriebenen Bergbau- und Rechenzentren

Die Nickel-West-Division von BHP erreichte 100 % erneuerbaren Strom durch 181 MW Wind- und Solarabnahme und setzte damit eine Beschaffungsvorlage für schwer vermeidbare Sektoren.(3)BHP, "Nickel West sichert 100 % Ökostrom," bhp.com NextDC folgte mit einer dedizierten 132-MW-Solaranlage, was den Druck von Hyperscalern auf Rechenzentrumsbetreiber belegt. Diese langfristigen Stromabnahmeverträge stabilisieren Erlöse, komprimieren die Risikoprämien im Markthandel und stimulieren eine industrielle Lastverlagerung in Richtung erneuerbare-Energie-reicher Regionen wie Pilbara, Bowen Basin und Gippsland.

Anstieg von Langzeitspeicher-Batterieprojekten, die zusätzliche Kapazitäten für erneuerbare Energien erschließen

Neue Batterie-Verpflichtungen beliefen sich im Jahr 2024 auf insgesamt 4,1 GW und umfassten Lithium-Ionen-, Vanadium-Flow- und Druckluftspeicher-Prototypen.(4)AEMO, "Daten-Dashboard NEM," aemo.com.au Die Systeme Hornsdale und Torrens Island in South Australia demonstrierten Frequenzregelungserlöse, die nun bundesweit Investitionsentscheidungen beeinflussen. Acht- bis zwölfstündige Speicherfenster, die von Flow-Batterien angeboten werden, sind auf die abendlichen Spitzenpreise abgestimmt und erhöhen die Obergrenze für den Anteil variabler erneuerbarer Energien weiter.

Wirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Übertragungsengpässe und schwache Netzaufnahmekapazität | -2.10% | Ländliche Zonen in New South Wales und Queensland | Mittelfristig (2–4 Jahre) |

| Politische Unsicherheit hinsichtlich des Zeitpunkts des Kapazitätsinvestitionssystems | -1.30% | National | Kurzfristig (≤ 2 Jahre) |

| Verlängerung der Importvorlaufzeiten für Transformatoren und HV-Komponenten | -1.10% | National | Kurzfristig (≤ 2 Jahre) |

| Gemeinschaftlicher Widerstand gegen neue zwischenstaatliche Übertragungskorridore | -0.80% | Ländliche Gebiete in New South Wales und Victoria | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Übertragungsengpässe und schwache Netzaufnahmekapazität

AEMO meldete 23 Engpasspunkte, an denen die erneuerbare Energieerzeugung während der Mittagsstunden um bis zu 15 % gedrosselt wird, was die interne Rendite des Projekts mindert und den Vorteil der kurzfristigen Grenzkosten gegenüber thermischen Kraftwerken verwässert. Entwickler schichten zunehmend maßgeschneiderte Übertragungsaufrüstungen im Wert von AUD 50–100 Millionen (USD 33–66 Millionen) in Machbarkeitsbudgets ein, was die Standortauswahl auf Zonen mit vorgefertigten Backbone-Leitungen verengt.

Verlängerung der Importvorlaufzeiten für Transformatoren und HV-Komponenten

Umfragen des Rates für saubere Energie weisen auf Transformator-Lieferzeitverzögerungen von 18–24 Monaten hin, verglichen mit den historischen 8–12 Monaten, was die Planung des kritischen Pfads verschiebt und die Engineering-, Beschaffungs- und Baubudgets bei einem typischen 200-MW-Bau um bis zu AUD 50 Millionen (USD 33 Millionen) erhöht.(5)Rat für saubere Energie, "Lieferkettenherausforderungen im Sektor der erneuerbaren Energien," cleanenergycouncil.org.au Entwickler sichern sich durch Doppelbeschaffung von europäischen und koreanischen Lieferanten ab, doch der lokale Anteil bleibt marginal.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Solardominanz trifft auf Beschleunigung der Windenergie

Solarenergie machte im Jahr 2025 einen Marktanteil von 59,85 % am australischen Markt für erneuerbare Energien aus, angetrieben durch nivellierte Kosten unter AUD 40/MWh (USD 26/MWh) in den hochstrahlungsreichen Gürteln der Ostküste. Die Marktgröße des australischen Marktes für erneuerbare Energien im Bereich der Solaranlagen wird bis 2031 voraussichtlich mit einem CAGR von 13,22 % expandieren, da Versorgungsunternehmen, Gewerbe- und Privatkunden weiterhin Kostentransparenz und modulare Baubarkeit schätzen. Versorgungsinvestoren bevorzugen riesige einachsige Nachführanlagen innerhalb von Zonen für erneuerbare Energien und kombinieren diese mit Vier-Stunden-Batterien, die abendliche Arbitrage-Spreads nutzen. Die Nutzung auf Hausdächern bleibt stark; jedes zweite Einfamilienhaus, das 2025 gebaut wird, soll mit vorintegrierten Solar-Speicher-Paketen ausgeliefert werden, die in Hypotheken eingerollt sind.

Windenergie verzeichnet einen schnelleren CAGR von 18,53 % aufgrund höherer Turbinen mit Nabenhöhen über 200 Metern und einem ausgereifteren Offshore-Regulierungsrahmen. Drei Offshore-Projekte mit einer Gesamtkapazität von 5,4 GW reichten im Jahr 2024 Umweltverträglichkeitsstudien ein, angeführt vom 2,2-GW-Projekt Star of the South vor der Küste Gipplands in Victoria. Diese Mehrigigawatt-Fundamente sichern neue Übertragungsachsen und stabilisieren die langfristigen Netznutzungsentgelte. Wasserkraft wird voraussichtlich seine Grundlastnische mit der Fertigstellung von Snowy 2.0 behaupten, das bis 2028 2 GW disponierbarer Kapazität und 350 Stunden Speicherung bereitstellen soll. Bioenergie, Geothermie und Meeresenergie bleiben peripher, gewinnen jedoch lokal an Dynamik bei Agrarunternehmen und abgelegenen Gemeinschaften, die Abfallverwertung und Energieunabhängigkeit anstreben.

Nach Endverbraucher: Wohnsektor-Boom herausfordert Dominanz der Versorgungsunternehmen

Versorgungsunternehmen hielten im Jahr 2025 einen Anteil von 61,55 % an der Marktgröße des australischen Marktes für erneuerbare Energien und nutzten Skaleneffekte zur Sicherung von Finanzierungen und Netzzugang. Vertikal integrierte Einzelhändler fokussieren sich stärker auf den gemeinsamen Standort von Speichern und Systemstärkediensten, um ihren Marktanteil gegenüber dezentraler Erzeugung zu verteidigen. Allerdings verzeichnen Wohnhaussysteme einen kräftigen CAGR von 15,88 %, da Batteriepreise sinken und Aggregatoren virtueller Kraftwerke Haushalten jährliche Stromgutschriften garantieren. Im Jahr 2024 wurden etwa 4,3 GW an gebäudeinterner Kapazität installiert, wobei Einspeisevergütungen schrittweise durch dynamische Exportlimits und Teilnahmerechte am Großhandelsmarkt ersetzt werden, die über Einzelhändler-Apps verwaltet werden.

Gewerbe- und Industriekunden runden die Nachfrage ab, angetrieben durch wissenschaftsbasierte Zielzeitpläne und das Management von Markenrisiken. Die nationale Supermarktkette Woolworths sicherte sich eine 100-prozentige erneuerbare Stromversorgung über dedizierte Wind- und Solar-Stromabnahmeverträge und signalisierte damit, dass mittelgroße Unternehmenskäufer nun ohne Rohstoffhandelsexpertise im großen Maßstab handeln können. Versorgungsunternehmen reagieren, indem sie Energiemanagement- und Laststeuerungsdienste bündeln, um entgangene Volumenmargen zu ersetzen.

Geografische Analyse

New South Wales und Victoria repräsentierten zusammen 44,60 % der installierten erneuerbaren Kapazität im Jahr 2025, gestützt durch dichte Lastzentren, bestehende Übertragungskorridore und klar definierte Pipelines für Zonen für erneuerbare Energien. Jeder Bundesstaat nutzt wettbewerbsorientierte Ausschreibungsprogramme, die Netzfestigkeitsstandards mit Differenzvertragsunterstützung harmonisieren und dadurch kostengünstigeres Kapital anziehen.

Queensland entwickelt sich zum am schnellsten wachsenden Bundesstaat mit mehrjährigen Ausbauzahlen für erneuerbare Energien von über 2 GW, da sein Ziel von 70 % erneuerbaren Energien bis 2032 mit den reichlichen Solarressourcen in Central und North Queensland zusammentrifft. Dedizierte Übertragungsleitungen für Zonen für erneuerbare Energien und konzessionäre Kredite des staatseigenen Unternehmens CleanCo lösen Ankündigungen von Gigawatt-Pipelines aus, wie etwa den 1-GW-Callide Renewable Hub. South Australia bleibt eine internationale Fallstudie für Systeme mit hohem Anteil erneuerbarer Energien und erreichte im Jahr 2024 einen Anteil von 73 % erneuerbarem Strom durch eine Kombination aus Wind, Solar und 750 MW Batteriespeicher. Tasmanien exportiert überschüssige Wasserkraft über Basslink und wirbt um zusätzliche Verbindungsleitungen, um überschüssige Nasszeit-Erzeugung zu monetarisieren. Western Australia, das die separaten Netze SWIS und NWIS betreibt, treibt im Pilbara Großprojekte für erneuerbaren Wasserstoff voran, die auf asiatische Kunden ausgerichtet sind. Das Northern Territory beschleunigt Solar-plus-Wasserstoff-Vorhaben nahe Darwin Port und nutzt dabei seine äquatoriale Einstrahlung und die Nähe zur LNG-Exportinfrastruktur.

Regulatorisches Umfeld

Der australische Markt für erneuerbare Energien operiert innerhalb des National Electricity Market-Governance-Systems, das von der Australian Energy Market Commission (Regelsetzung), dem Australian Energy Regulator (Netz- und Vertriebs-Compliance, Genehmigungen) und dem Australian Energy Market Operator (Systembetrieb und -planung) geleitet wird, ergänzt durch den Clean Energy Regulator, der das Renewable Energy Target (RET) verwaltet. Der RET-Rahmen gemäß dem Renewable Energy (Electricity) Act 2000 bildet weiterhin die Grundlage für Large-Scale Generation Certificates, die in Abnahme- und Finanzierungsstrukturen verwendet werden, während nationale Planungssignale durch AEMOs Integrated System Plan und Programme für staatliche Zonen für erneuerbare Energien verstärkt werden.

Die Politik erweitert sich zudem von der Erzeugung hin zu Rückverfolgbarkeit und aus erneuerbaren Quellen gewonnenen Produkten. Der Future Made in Australia (Guarantee of Origin) Act 2024 etablierte ein Programm zur Zertifizierung von erneuerbarem Strom und Produkten wie Wasserstoff und Ammoniak (wirksam ab Dezember 2024) und richtet exportorientierte Wasserstoff-Hubs an einem formalen Nachverfolgungsmechanismus aus. Im Jahr 2026 führten Änderungen der Renewable Energy (Electricity) Regulations 2001 Maßnahmen ein, die batterieangeschlossene kleine Erzeugungseinheiten sowie Verknüpfungen zum Cheaper Home Batteries Program abdecken, was eine stärkere Fokussierung auf die Integration von Speicher- und verbraucherseitigen Anlagen in das Stromsystem widerspiegelt.

Wettbewerbslandschaft

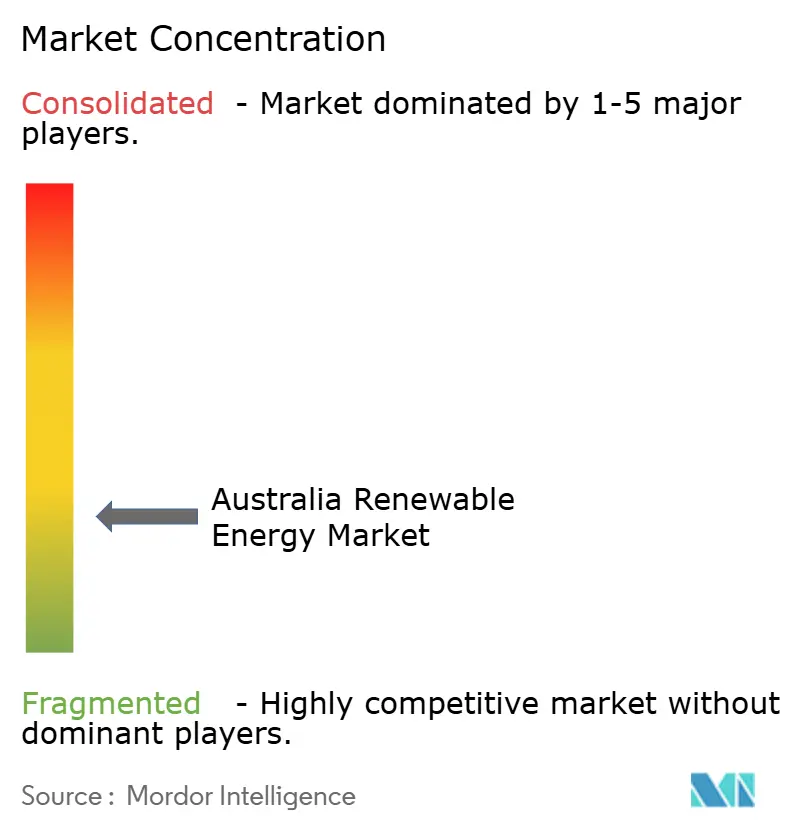

Der australische Markt für erneuerbare Energien im Bereich kleiner und mittlerer Unternehmen ist mäßig fragmentiert, wobei die fünf größten Entwickler etwa 42 % der installierten Kapazität kontrollieren. Die etablierten Energieversorger AGL Energy und Origin Energy schwenken auf erneuerbare Energien um, sehen sich jedoch intensiviertem Wettbewerb durch reine Entwickler wie Neoen, Acciona Energia und Iberdrola Australia gegenüber. Netzintegrationskompetenz, und nicht nur die Gigawatt-Größe, definiert nun den Wettbewerbsvorteil, wie Neoens 150-MW-Batterie im 460-MW-Western-Downs-Solar-Hub zeigt, die Systemdienstleistungserlöse neben einem 15-jährigen Stromabnahmevertrag sichert.

Die Turbinenhersteller Vestas und Goldwind dominieren die Onshore-Windaufträge, während Siemens Gamesa und GE sich für das entstehende Offshore-Segment positionieren, indem sie lokale Schulungs- und Komponentenmontagezentren einrichten. Batterieintegratoren Tesla und Fluence konkurrieren um staatlich geförderte Ausschreibungen und bieten mehrjährige Leistungsgarantie-Pakete an, die konservative Finanziers beruhigen. Aggregatoren von Unternehmens-Stromabnahmeverträgen treten auf den Plan und ermöglichen kleinen und mittelgroßen Käufern, Einkaufsgruppen zu bilden, die Volumina im Versorgungsmaßstab kontrahieren. Marktteilnehmer setzen digitale Zwillinge und vorausschauende Wartung ein, um die Anlagenverfügbarkeit zu erhöhen, während M&A-Aktivitäten auf späte Pipelines statt auf Greenfield-Leasingverträge abzielen, um Genehmigungsrisiken zu mindern.

Führende Unternehmen der australischen Branche für erneuerbare Energien

Tilt Renewables Ltd.

Acciona SA

Iberdrola SA

Vestas Wind Systems A/S

Xinjiang Goldwind Science & Technology Co., Ltd.,

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Gesicherte erneuerbare Energien und netzintegrierte Hybridlösungen schaffen Freiraum, da große Industrielasten und Versorger nach steuerbarer sauberer Versorgung suchen und nicht nur nach reinen Energiemengen. Projektstrukturen spiegeln dies bereits wider: Edify Energy erreichte im Mai 2026 den Financial Close für die Entwicklungen Smoky Creek und Guthrie's Gap in Queensland (720 MWp Solar gekoppelt mit 600 MW / 2.400 MWh Speicher), was zeigt, wie Erzeugung und mehrstündige Batterien gebündelt werden, um die Finanzierbarkeit zu verbessern.

Netzzugang und Standortwahl prägen weiterhin die kurzfristige Chance, wobei sich Investitionen um vorrangige Korridore und Zonen für erneuerbare Energien konzentrieren, in denen der Netzausbau die Anschlusssicherheit verbessern kann. Die im Juli 2026 von der australischen Regierung veröffentlichte National Renewable Energy Priority List (12 neue Projekte) dient zudem als Screening-Anker für Entwickler und Lieferanten, die sich auf netzermöglichende Infrastruktur und Großerzeugung konzentrieren. Auf der dezentralen Seite schafft die im Juli 2024 vereinbarte National Consumer Energy Resources (CER) Roadmap Raum für Aggregatoren, Versorger und DNSPs, um die Orchestrierung von Dachsolaranlagen, Haushaltsbatterien und flexiblen Lasten durch Exportmanagement und Großhandelsteilnahme zu erweitern, wodurch großmaßstäbliche Ausbauten ergänzt statt ersetzt werden.

Aktuelle Branchenentwicklungen

- Juli 2026: Tilt Renewables begann mit dem Bau des 288-MW-Windparks Palmer in South Australia. Der Baubeginn treibt einen großmaßstäblichen Onshore-Windbau voran, der die Dekarbonisierung auf Bundesstaatsebene unterstützt und die Nachfrage von Auftragnehmern und OEMs nach Turbinen, Tiefbauarbeiten und Netzanschlusspaketen erhöht.

- März 2026: Die New South Wales Independent Planning Commission erteilte die Genehmigung für das 270 MW/1.080 MWh Kingswood-Batteriespeichersystem von Iberdrola Australia in der Nähe von Tamworth. Die Entscheidung bringt eine große eigenständige Speicheranlage durch ein zentrales Genehmigungstor voran und stärkt den Trend zu Batterien als Kerninfrastruktur zur Absicherung variabler erneuerbarer Erzeugung.

- Dezember 2025: Acciona und Joint-Venture-Partner Genus erhielten den Auftrag zum Bau der 190 Kilometer langen Western Renewables Link-Übertragungsleitung in Victoria. Der Zuschlag stärkt die netzermöglichende Pipeline, die zur Anbindung von Zonen für erneuerbare Energien erforderlich ist, und beeinflusst die Finanzierbarkeit von Projekten, indem sie die langfristige Aufnahmekapazität in einem kapazitätsbeschränkten Landesnetz verbessert.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der australische Markt für erneuerbare Energien anhand der insgesamt installierten Stromerzeugungskapazität aus erneuerbaren Quellen in Australien bemessen, gemessen in Gigawatt und verfolgt anhand jährlicher Zubauten und Stilllegungen.

Umfangsausschlüsse: Wir schließen fossile und nukleare Erzeugungskapazität aus und zählen Stromverkaufserlöse nicht als Marktgröße.

Übersicht der Segmentierung

- Nach Technologie

- Solarenergie (Photovoltaik und konzentrierende Solarthermie)

- Windenergie (Onshore und Offshore)

- Wasserkraft (Klein-, Groß- und Pumpspeicherwasserkraft)

- Bioenergie

- Geothermie

- Meeresenergie (Gezeiten- und Wellenenergie)

- Nach Endverbraucher

- Versorgungsunternehmen

- Gewerbe und Industrie

- Privathaushalte

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche diente dazu, den nationalen Ausbau erneuerbarer Energien abzubilden und das Modell an beobachtbare Signale des Stromsystems zu binden. Wir bezogen uns auf öffentliche Quellen wie Aktualisierungen des Clean Energy Regulator, Planungs- und Erzeugungsmix-Veröffentlichungen des Australian Energy Market Operator (AEMO), Energiestatistiken des Australian Bureau of Statistics sowie Politik- und Programmveröffentlichungen des Department of Climate Change, Energy, the Environment and Water.

Daneben überprüften wir Projektpipelines und Inbetriebnahmehinweise aus Offenlegungen von Netz- und Marktbetreibern, Geschäftsberichte und Investorenpräsentationen von Unternehmen sowie seriöse Energiefachpresse für Zeitpläne und Kapazitätsänderungen. Ein kostenpflichtiges Abonnement mit Fokus auf Unternehmensfinanzen und Deal-Intelligence wurde selektiv genutzt, um Eigentümerwechsel und größere Projektankündigungen gegenzuprüfen. Auch eine Patentdatenbank wurde herangezogen, um die technologische Richtung einzuschätzen. Diese Quellen dienen nur der Veranschaulichung, und viele weitere öffentliche Materialien wurden ebenfalls zur Datenerhebung, Validierung und Klärung konsultiert.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, was tatsächlich den Netzanschluss erreicht, was verzögert wird und wie Entwickler und große Abnehmer über Baufortschritte für die kommenden Jahre denken. Wir sprachen mit einer Mischung aus Projektentwicklern, EPC- und O&M-Anbietern, Versorgungsunternehmen und großen gewerblichen und industriellen Stromabnehmern sowie mit Branchenverbänden, damit Annahmen aus der Schreibtischrecherche bei Bedarf korrigiert und durch Nachfassprüfungen präzisiert werden konnten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 31% | CXOs: 16% | |

| Mittleres Segment: 51% | Funktions-/Bereichsleiter: 29% | |

| Kleinere Akteure: 18% | Manager: 55% |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einer Top-down-Rekonstruktion der installierten erneuerbaren Kapazität in Australien, bei der nationale Erzeugungs- und Kapazitätsberichte in eine konsistente GW-Basis für jedes Jahr übersetzt und dann anhand erwarteter Zubauten und Stilllegungen fortgeschrieben werden. Die Summen werden mit selektiven Bottom-up-Näherungen abgeglichen, einschließlich einer Zusammenfassung angekündigter großmaßstäblicher Projekte, die den Financial Close erreicht haben, sowie stichprobenartiger Kapazitäts-nach-Technologie-Prüfungen, um sicherzustellen, dass die Gesamtsumme nicht vom tatsächlichen Bau abweicht.

Zu den wichtigsten Eingaben, die das Modell prägen, gehören jährliche Zubauten erneuerbarer Kapazität nach Technologie, Zeitpläne für Netzanschluss und Inbetriebnahme, Pipeline-Reife (angekündigt versus im Bau), Abregelungs- und Netzstabilitätsbeschränkungen in Schlüsselregionen sowie politisch getriebene Nachfragesignale wie Ziele für erneuerbare Energien und Unternehmens-PPAs. Wenn Informationen auf Projektebene unvollständig sind, werden Lücken durch konservative Annahmen zur Verzögerungsrate nach Technologie und Projektphase geschlossen, die anschließend nach Primärgesprächen verfeinert werden.

Für die Prognose wird eine Szenarioanalyse verwendet, sodass der Basispfad das wahrscheinlichste Tempo von Genehmigungen, Anschlusswarteschlangen und Bauzeitplänen widerspiegelt, während gleichzeitig gezeigt wird, wie sich die Ergebnisse unter schnelleren oder langsameren Umsetzungsbedingungen verändern. Annahmen zu Baugeschwindigkeiten werden transparent gehalten und vor der Finalisierung der Trajektorie mit Experteneinschätzungen und aktuellen Jahresraten gegengeprüft.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation über unabhängige Signale validiert, einschließlich nationaler Kapazitätssummen, Technologieanteile und der implizierten jährlichen Baugeschwindigkeiten im Vergleich zur jüngsten Inbetriebnahmehistorie. Tritt ein Ausreißer auf, werden die Treiber erneut überprüft, und wir kontrollieren die zugrunde liegenden Eingaben erneut, gefolgt von einer zweiten Analystenprüfung vor der Freigabe.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, einschließlich größerer politischer Kurswechsel, umfangreicher Projektabsagen oder sprunghafter Änderungen bei den Netzanschlusszeiten. Vor der Auslieferung wird ein abschließender Überprüfungsdurchgang durchgeführt, damit die Zahlen die neuesten verfügbaren öffentlichen Veröffentlichungen und bestätigten Erkenntnisse aus Interviews widerspiegeln.

Vergleich der Schätzung von Mordor Intelligence zum australischen Markt für erneuerbare Energien mit anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen für diesen Markt wirken oft weit auseinander, da dieselben Begriffe, Markt für erneuerbare Energien, für unterschiedliche Dinge verwendet werden, etwa installierte Kapazität, erzeugte Elektrizität oder Umsatz. Unterschiede entstehen auch dadurch, wie Unternehmen Behind-the-Meter-Solar behandeln, ob Speicher in erneuerbare Energien einbezogen werden und wie schnell Pipeline-Verzögerungen in Prognosen aktualisiert werden.

Die Hauptursache für die Abweichung liegt in der Vermischung von wertbasierter Umsatzdimensionierung mit kapazitätsbasierter Dimensionierung. Mordor Intelligence zählt das Angebot an erneuerbaren Energien als installierte GW, die in Australien in Betrieb genommen wurden, statt Umsatzdollar aus dem Stromverkauf zu zählen, die sich auch mit Großhandelspreisen und Vertragsstrukturen ändern.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 74,83 Mrd. USD (2025) | |

| Globale Unternehmensberatung A | 45,90 Mrd. USD (2025) | Verwendet Umsatz in USD als Kernmaßstab, sodass Schwankungen bei Strompreisen und Vertragspreisen die Marktgröße verändern können, selbst wenn die installierte GW-Kapazität stetig wächst. |

| Branchenverlag B | 19,60 Mrd. USD (2024) | Verwendet ein niedrigeres Basisjahr und eine Umsatzperspektive, die Teile der Erzeugungsanlagenbasis ausschließen kann, während gleichzeitig unterschiedliche Annahmen darüber angewendet werden, was über verschiedene Technologien und Anwendungen hinweg als erneuerbar gilt. |

Die Spanne zwischen den drei Zahlen erklärt sich hauptsächlich durch die Wahl der Einheit und was gezählt wird, Kapazität versus Umsatz, sowie durch Jahresauswahl und Aktualisierungszeitpunkt. Indem das Modell an Inbetriebnahmeaktivitäten und Kapazitätsänderungen gebunden bleibt, bleibt die Schätzung nachvollziehbar mit einer klaren Angebots- und Nachfrageausbaugeschichte, die jedes Jahr mit denselben Schritten überprüft werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der australische Markt für erneuerbare Energien im Jahr 2026?

Die installierte Kapazität beträgt 85,65 GW und wird bis 2031 voraussichtlich 168,14 GW erreichen.

Welche Technologie wächst am schnellsten?

Die Windkapazität wird zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 18,53 % expandieren.

Warum sind Langzeitspeicher-Batterien entscheidend für den Ausbau erneuerbarer Energien?

Batterien ermöglichen einen höheren Anteil variabler Solar- und Windenergie, indem sie überschüssige Erzeugung in Spitzenzeiten verlagern und Netzstabilisierungsdienste bereitstellen.

Was treibt die Nutzung erneuerbarer Energien im Wohnbereich an?

Sinkende Kosten für Dachsolar-plus-Speicher-Systeme und Programme für virtuelle Kraftwerke, die Haushalten eine Vergütung für exportierte Energie zahlen, treiben einen CAGR von 15,88 % an.

Welcher Bundesstaat wird voraussichtlich die zukünftigen Kapazitätserweiterungen anführen?

Queensland verzeichnet den höchsten prognostizierten CAGR auf Bundesstaatenebene, unterstützt durch das Ziel von 70 % erneuerbaren Energien bis 2032 und starke Solarressourcen.

Wie fragmentiert ist die Entwicklerlandschaft?

Die fünf größten Marktteilnehmer kontrollieren etwa 42 % der installierten Kapazität, was auf eine moderate Fragmentierung und wettbewerbsfähige Projektpipelines hindeutet.

Seite zuletzt aktualisiert am: