Größe und Marktanteil des österreichischen Solarenergiemarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

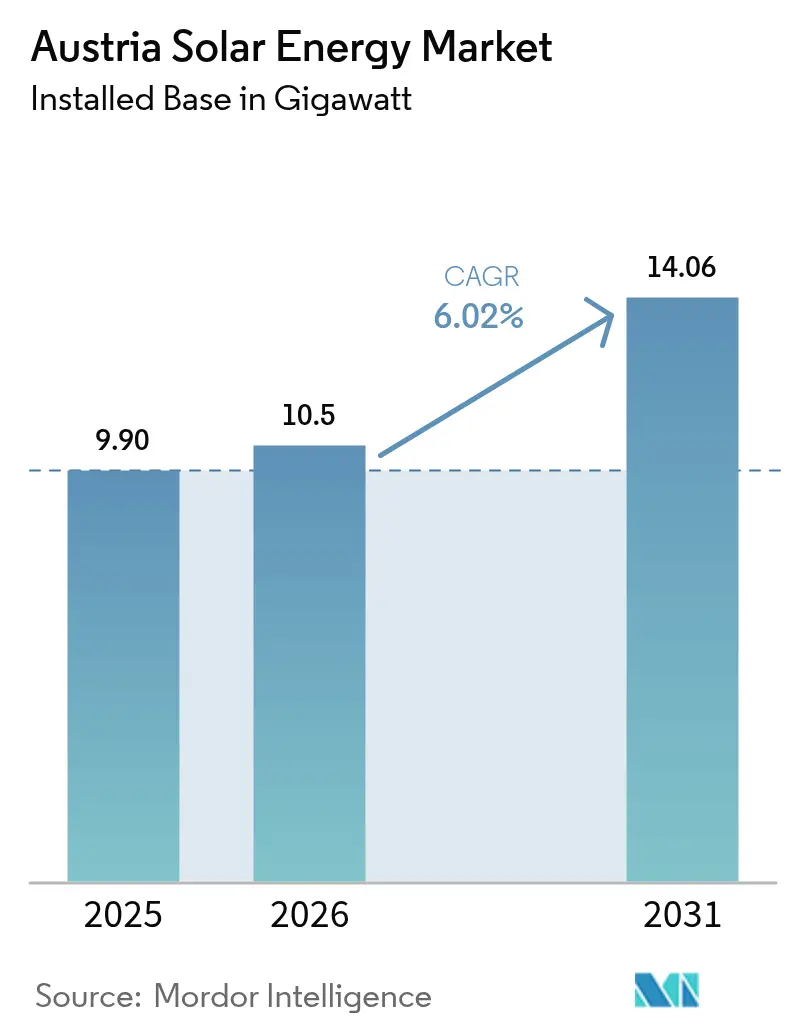

| Marktgröße im Basisjahr (2025) | 9.90 Gigawatt |

| Marktvolumen (2026) | 10.5 Gigawatt |

| Marktvolumen (2031) | 14.06 Gigawatt |

| Wachstumsrate (2026 - 2031) | 6.02% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des österreichischen Solarenergiemarkts durch Mordor Intelligence

Die Größe des österreichischen Solarenergiemarkts wird voraussichtlich von 9,90 Gigawatt im Jahr 2025 auf 10,5 Gigawatt im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,02 % über den Zeitraum 2026-2031 eine Größe von 14,06 Gigawatt erreichen.

Der Schwung ergibt sich aus dem Mandat des Erneuerbaren-Ausbau-Gesetzes für 11 TWh jährliche Photovoltaik-Erzeugung bis zum Ende des Jahrzehnts sowie der Ausrichtung des Landes auf das Ziel der Europäischen Union für erneuerbare Elektrizität bis 2030. Rasche Rückgänge bei Modulkosten, eine wiedereingeführte Mehrwertsteuerbefreiung für Anlagen unter 35 kW und ein Dachanlagen-Förderprogramm in Höhe von 60 Millionen EUR haben die Amortisationszeiten im Wohnbereich auf weniger als neun Jahre verkürzt. Gleichzeitig veranschaulichen Agri-Photovoltaik-Projekte wie die 164 MW starke Anlage Tadten von Burgenland Energie, wie duale Flächennutzungsmodelle herkömmliche Genehmigungshürden umgehen und gleichzeitig neue Einnahmequellen erschließen. Engpässe im Verteilernetz, Fachkräftemangel und Brandschutzvorschriften für Dachflächen dämpfen diese Aussichten, haben das Gesamtwachstum jedoch nicht umgekehrt.

Wichtigste Erkenntnisse des Berichts

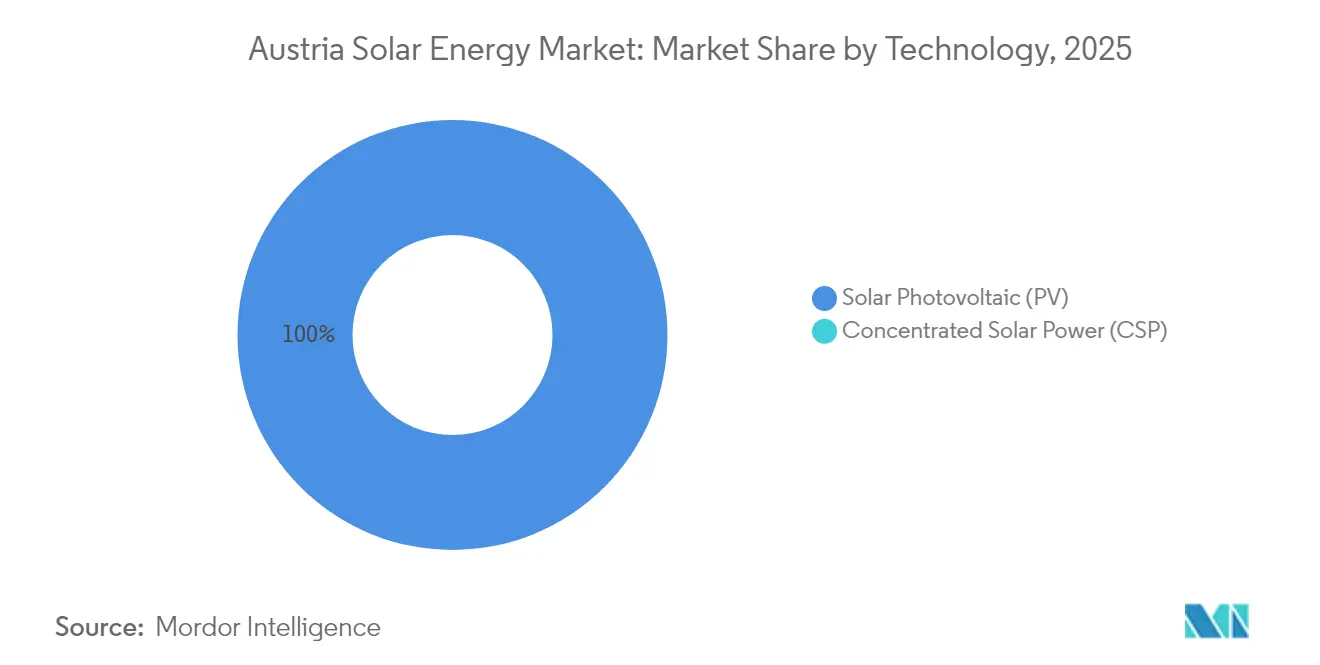

- Nach Technologie hielt Solarphotovoltaik im Jahr 2025 einen Marktanteil von 100,00 % am österreichischen Solarenergiemarkt und wird bis 2031 mit einer CAGR von 6,02 % wachsen.

- Nach Netztyp hielten netzgekoppelte Systeme im Jahr 2025 einen Marktanteil von 99,28 % am österreichischen Solarenergiemarkt und werden bis 2031 voraussichtlich mit einer CAGR von 6,55 % wachsen.

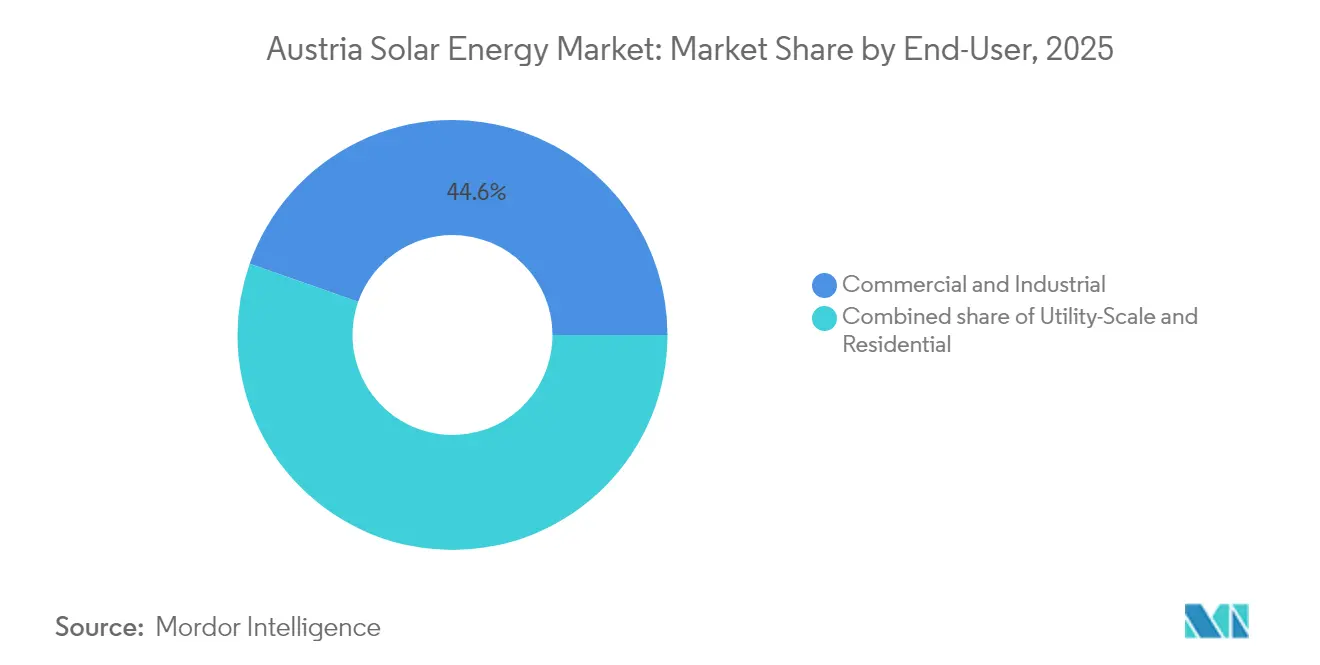

- Nach Endverbraucher kontrollierten Gewerbe- und Industrieanlagen im Jahr 2025 einen Anteil von 44,62 % der Größe des österreichischen Solarenergiemarkts, während das Wohnsegment bis 2031 mit einer CAGR von 9,78 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im österreichischen Solarenergiemarkt

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Einfluss |

|---|---|---|---|

| Großzügiges Investitionsförderungs- und Einspeisevergütungssystem | 1.80% | National, insbesondere Wien, Niederösterreich, Burgenland | Kurzfristig (≤ 2 Jahre) |

| EU-Ziel für 100 % erneuerbare Elektrizität bis 2030 | 1.20% | National, EU-weite Ausrichtung | Langfristig (≥ 4 Jahre) |

| Rascher Rückgang der Stromgestehungskosten für Photovoltaik-Module | 1.50% | National | Mittelfristig (2-4 Jahre) |

| Anstieg von Unternehmens-Stromabnahmeverträgen aus energieintensiver Industrie | 0.90% | Burgenland, Niederösterreich, Wien | Mittelfristig (2-4 Jahre) |

| Agri-Photovoltaik-Pilotprojekte erschließen duales Flächennutzungspotenzial | 0.60% | Burgenland, Steiermark | Langfristig (≥ 4 Jahre) |

| Bürger-Energiegenossenschaften skalieren Gemeinschafts-Solarenergie | 0.40% | Ländliches Niederösterreich, Steiermark, Kärnten | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Großzügiges Investitionsförderungs- und Einspeisevergütungssystem

Österreich stellt im Jahr 2025 60 Millionen EUR an Dachanlagen-Förderungen bereit, die 1.000-1.500 EUR pro kWp für Anlagen mit einer Kapazität unter 10 kWp erstatten. Die im Jahr 2025 wiedereingeführte Mehrwertsteuerbefreiung für Anlagen unter 35 kW verkürzt die Amortisationszeiten für Privathaushalte auf sieben bis neun Jahre und beschleunigt die Akzeptanz im Wohnbereich, die den österreichischen Solarenergiemarkt stützt. Ein \"Made in Europe\"Bonus von 20 % lenkt die Beschaffung in Richtung Lieferanten wie Fronius und Greenonetec und gleicht günstigere asiatische Importe aus. Nachfragespitzen bei jedem Förderfenster erschöpfen das Budget innerhalb von vier Monaten, was zyklische Installationsschübe erzeugt, die die Personalplanung erschweren und die Margen der Installateure belasten. Obwohl Subventionen die Wirtschaftlichkeit verbessern, beseitigen sie weder Netzengpässe noch den Fachkräftemangel, sodass einige genehmigte Projekte die Bausaison dennoch verpassen.

EU-Ziel für 100 % erneuerbare Elektrizität bis 2030

Die verbindliche EU-Richtlinie verpflichtet Österreich, seine Solarkapazität bis 2030 auf mindestens 12-13 GW zu steigern, was zu einem Erzeugungsmandat von 11 TWh im innerstaatlichen Recht führt. Eine Nichteinhaltung würde den Zugang zu EU-Klimafonds gefährden und die politische Kontinuität vor der Innenpolitik schützen. Die Richtlinie legt Lieferkettenanfälligkeiten offen, da Österreich die meisten Module und Wechselrichter importiert; Zollschocks oder Versandunterbrechungen könnten Zeitpläne gefährden. Der Rückgang der Neuinstallationen um 10 % im Jahresvergleich im Jahr 2024 auf 2,2 GW verdeutlichte, dass Netz- und Genehmigungsengpässe - nicht die Nachfrage - den Fortschritt behindern. Sofern Genehmigungen und Netzanschlüsse nicht beschleunigt werden, riskiert das Ziel, um 1-2 TWh zu verfehlen, was den kostspieligem Zukauf ausländischer Ökostromzertifikate auslösen würde.

Rascher Rückgang der Stromgestehungskosten für Photovoltaik-Module

Die Polysilikonpreise sanken von 35 USD/kg im Jahr 2022 auf 7-8 USD/kg im Jahr 2024, was zu einem Rückgang der Modulkosten um 50-60 % führte.[1]Internationale Energieagentur, "PV-Modulkostentrends 2024", iea.org Die Stromgestehungskosten im Versorgungsmaßstab liegen nun zwischen 0,04 und 0,06 EUR pro kWh, wodurch neue Photovoltaik-Anlagen etwa 30-40 % günstiger sind als gasbetriebene Spitzenlastkraftwerke. Wohnanlagen kosten 1.200-1.800 EUR pro kWp und sind damit auch ohne Subventionen in sonnenreichen Regionen wie Kärnten und der Steiermark wirtschaftlich. Der Stromabnahmevertrag von Borealis über 70 GWh pro Jahr zu 0,05-0,06 EUR pro kWh bestätigt den unternehmerischen Appetit auf langfristige Preissicherheit unterhalb des Großhandelspreises. Österreichs fehlende Inlandsproduktion von Modulen setzt den österreichischen Solarenergiemarkt jedoch jedem Wiederanstieg der globalen Preise oder Handelsstreitigkeiten aus.

Anstieg von Unternehmens-Stromabnahmeverträgen aus energieintensiver Industrie

Der Industriestromverbrauch betrug im Jahr 2024 rund 25 TWh, was 8-12 % der Betriebskosten für schwere Hersteller entspricht. Der Vertrag zwischen Borealis und Burgenland Energie garantiert ab 2026 70 GWh pro Jahr zu einem Festpreis unterhalb der Einzelhandelspreise und zeigt eine Vorlage, die - auf Österreichs 50-60 großen Standorten repliziert - 6-8 GW künftiger Kapazität verankern könnte. Die Eigenanlagen des Flughafens Wien decken nun 30 % des Bedarfs, reduzieren Übertragungsverluste und erhöhen die Versorgungssicherheit. Typische Stromabnahmeverträge laufen jedoch 15-20 Jahre, länger als viele unternehmerische Planungszyklen, und ein Mangel an standardisierten Verträgen verlangsamt den Geschäftsabschluss. Kreditverbesserungslösungen bleiben begrenzt, was die Akzeptanz weiter einschränkt.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Einfluss |

|---|---|---|---|

| Genehmigungsengpässe bei der Flächennutzung für Freiflächenanlagen | -0.80% | Burgenland, Niederösterreich | Kurzfristig (≤ 2 Jahre) |

| Verteilernetzüberlastung und Netzanschluss-Verzögerungen | -0.70% | Niederösterreich, Burgenland | Mittelfristig (2-4 Jahre) |

| Fachkräftemangel für Photovoltaik-Installation und Betrieb & Wartung | -0.50% | National, akut in Wien | Kurzfristig (≤ 2 Jahre) |

| Strengere Brandschutzvorschriften für Dachanlagen erhöhen Investitionskosten | -0.30% | National, insbesondere städtische Gebiete | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Genehmigungsengpässe bei der Flächennutzung für Freiflächenanlagen

Landwirtschaftliche Flächenansprüche verlängern die Genehmigungszyklen für Freiflächenanlagen auf 12-24 Monate und erhöhen die Finanzierungskosten durch auflaufende Zinsen während der Verzögerungen um bis zu 10 %. Die föderale Struktur bedeutet, dass jedes Bundesland eigene Kriterien festlegt; Niederösterreich schreibt größere Abstände vor als die Steiermark, die Standorte auf Brachflächen innerhalb von zehn Monaten genehmigt. Projektentwickler, die mit Spaniens optimierten Regelungen vertraut sind, nehmen österreichische Prozesse als risikoreich wahr, was die internationale Beteiligung einschränkt und Projekte unter inländischen Versorgungsunternehmen konzentriert. Ohne Harmonisierung könnte Österreich sein 2030-Ziel um 1-2 GW verfehlen.

Verteilernetzüberlastung und Netzanschluss-Verzögerungen

Die hohe Durchdringung in Niederösterreich und dem Burgenland führt zu einer Abregelung von 2-3 % der potenziellen Erzeugung während der Sommer-Spitzenlastzeiten. Netzanschluss-Warteschlangen für Projekte über 10 MW können sich auf bis zu 18 Monate erstrecken, während Wohndächer unter vereinfachten Regeln vorrangig genehmigt werden. EVNs Plan, bis 2027 70 MW an Batteriespeichern hinzuzufügen, wird dazu beitragen, überschüssige Erzeugung aufzunehmen; bis die Aufrüstungen abgeschlossen sind, bleibt die Abregelung jedoch bestehen. Gewerbliche Entwickler sehen sich Streitigkeiten über die Kostenverteilung für Netzerweiterungen gegenüber, was Finanzierungsentscheidungen verzögert. Die Exportkapazität zu benachbarten Netzen ist auf 2-3 GW begrenzt, was dazu führt, dass ein Teil der Sommererzeugung ungenutzt bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Photovoltaik-Monopol spiegelt klimatische Realitäten wider

Solarphotovoltaik erfasste im Jahr 2025 100,00 % der Installationen, da Österreichs diffuse Sonneneinstrahlung konzentrierte Solarenergie unwirtschaftlich macht. Die Größe des österreichischen Solarenergiemarkts für Photovoltaik erreichte 9,90 GW und liegt auf Kurs für eine CAGR von 6,02 %, gestützt durch bifaziale Module, die bereits 25-30 % der neuen Versorgungsanlagen antreiben. Einachsige Nachführsysteme werden bei 40-50 % der Freiflächenprojekte eingesetzt, was die Erträge um bis zu 25 % steigert, aber 100-150 EUR pro kWp zu den Investitionskosten hinzufügt - ein Aufpreis, der nur oberhalb einer Schwelle von 10 MW akzeptabel ist. Hochgelegene Anlagen wie Wien Energies 15 MW starke Anlage Ratten erzeugen durch Schneereflexion 15-20 % mehr Winterertrag. Das Fehlen von konzentrierter Solarenergie eliminiert die Kraft-Wärme-Kopplung mit Wärmespeicherung, sodass Lithium-Ionen-Batterien oder Pumpspeicherkraftwerke die Intermittenz überbrücken müssen.

Die anhaltende Dominanz der Photovoltaik vereinfacht die Schulung von Installateuren und die Versorgungslogistik, setzt den österreichischen Solarenergiemarkt jedoch photovoltaikspezifischen Störungen aus, darunter Polysiliziumengpässe oder Knappheit bei Wechselrichterkomponenten. Modulimporte aus Asien überstiegen im Jahr 2024 75 % des Volumens; jegliche Handelsbeschränkungen könnten den Ausbau verlangsamen. Umgekehrt profitieren EU-Hersteller vom 20%-\"Made in Europe\"Bonus, der die Beschaffung in Richtung regionaler Lieferanten lenkt und geopolitische Schocks abfedert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Netztyp: Dominanz netzgekoppelter Systeme verdeckt netzunabhängige Nischen

Netzgekoppelte Installationen repräsentierten im Jahr 2025 99,28 % des Marktanteils am österreichischen Solarenergiemarkt und werden bis 2031 voraussichtlich mit einer CAGR von 6,55 % wachsen, womit sie den Gesamtmarkt übertreffen, da Wohndächer und Versorgungsanlagen an starke Netze angebunden sind, die 99,9 % der Haushalte versorgen. Die netzunabhängige Kapazität von 0,72 % dient Almhütten und abgelegenen Landwirtschaftsgebäuden, bei denen die Kosten für Leitungsverlängerungen 50.000 EUR pro km übersteigen. Netzgekoppelte Hybridanlagen, wie EVNs 20 MW Photovoltaik- plus 5 MW Batteriestandort in Theiss, erzielen zusätzlich zu den Energieverkäufen 0,02-0,03 EUR pro kWh aus Ausgleichsdienstleistungen.

Die Größe des österreichischen Solarenergiemarkts für netzgekoppelte Systeme wird voraussichtlich weiter wachsen, angetrieben durch Investitionen der Verteilnetzbetreiber in Höhe von 3 Milliarden EUR für die Modernisierung digitaler Umspannwerke und den Ausbau von 70 MW Speicherkapazität bis 2027. Die netzunabhängige Nachfrage wächst mit einer CAGR von 4,06 %, eingeschränkt durch begrenzte Standortverfügbarkeit. Die Einhaltung der IEC 62109 fügt 200-400 EUR pro kW an Sicherheitsausrüstung für netzgekoppelte Anlagen hinzu und verringert damit das Preisgefälle zu netzunabhängigen Systemen. Abgelegene Berghütten bleiben daher die primären netzunabhängigen Nutzer - eine Nische, die bis 2030 landesweit kaum 20 MW überschreiten dürfte.

Nach Endverbraucher: Wohnboom fordert die Führung von Gewerbe und Industrie heraus

Gewerbe- und Industrie-Dachflächen beherrschten im Jahr 2025 44,62 % des österreichischen Solarenergiemarkts, angetrieben durch Lagerhauspflichten und kostenabsichernde Stromabnahmeverträge. Dennoch werden Wohnanlagen mit einer CAGR von 9,78 % wachsen und bis 2031 einen Anteil von 40,00-42,00 % erreichen. Subventionen und Mehrwertsteuerentlastungen reduzieren die Amortisationszeiten auf unter neun Jahre, während 675 Erneuerbare-Energie-Gemeinschaften ihre Überschüsse zu Peer-to-Peer-Preisen vermarkten, die über den Einspeisevergütungen liegen.

Das Wachstum im Gewerbe- und Industriebereich verlangsamt sich auf einstellige Raten, da erstklassige Dachflächen sättigen und Netzgebühren für große Abnehmer steigen. Die Installation von 8-10 MW am Flughafen Wien veranschaulicht den Skalennutzen und deckt rund 30 % des Verbrauchs. Versorgungsanlagen im großen Maßstab - der kleinste Endverbraucheranteil mit 20-25 % - liefern die niedrigsten Stromgestehungskosten von 0,04-0,06 EUR pro kWh, sind aber mit Genehmigungszyklen von 12-24 Monaten und Landkonflikten konfrontiert, was die Expansion verlangsamt. Netzbetreiber müssen in intelligente Zähler und reaktionsfähige Tarife investieren, um bidirektionale Energieflüsse zu managen, da die Zahl der Eigenversorger wächst - eine Aufgabe, die in EVNs Modernisierungsfahrplan verankert ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Niederösterreich und das Burgenland trugen 58,73 % der Kapazitätszubauten im Jahr 2025 bei, bedingt durch Einstrahlungsniveaus von 1.100-1.300 kWh/m² und ausreichend Flachland. Niederösterreich installierte im Jahr 2025 rund 1,36 GW, unterstützt durch EVNs Ziel von mehr als 300 MWp neuer Anlagen bis 2030. Das Burgenland beherbergt Leitprojekte wie die 164 MW starke Agri-Photovoltaik-Anlage Tadten und PÜSPÖKs 257 MWp Pipeline, die 150-200 Millionen EUR grenzüberschreitender Investitionen anziehen und den Zugang zu ungarischen und slowakischen Netzen nutzen.

Wien, durch seine Dachfläche begrenzt, fügte 2025 durch kommunale Mandate noch 165-215 MW hinzu; Wien Energie strebt an, bis Anfang 2025 100 MWp für die Elektrifizierung der Fernwärme zu überschreiten. Die Alpenstandorte der Steiermark, darunter die 15 MW starke Anlage Ratten auf 1.200 m Höhe, erfassen hohe Wintererträge, die saisonale Lücken abmildern. Oberösterreich und Kärnten beschleunigen durch genossenschaftliche Modelle, wobei Kärnten die höchste Pro-Kopf-Energiegemeinschaftszahl landesweit aufweist, was die Vorteile sozialer Akzeptanz unterstreicht. Die grenzüberschreitende Exportkapazität von 2-3 GW mindert Sommerüberschüsse, lässt jedoch 10-15 % der potenziellen Erzeugung während Überlastungsperioden abgeregelt. 80-100 Millionen EUR an EU-Kofinanzierung werden die Leitungen bis 2028 ausbauen und 1-1,5 GW zusätzlichen Exportspielraum schaffen sowie das Abregelungsrisiko verringern. Unterschiedliche Genehmigungsgeschwindigkeiten - acht Monate in der Steiermark gegenüber 18 Monaten in Niederösterreich - veranlassen Projektentwickler, schnelläufigen Bundesländern den Vorzug zu geben, während langsamere Regionen zurückbleiben. Der Batteriespeicherausbau von 70 MW bis 2027 wird lokale Ungleichgewichte abpuffern, bis dahin bleibt die Abregelung jedoch bestehen.

Regulatorisches Umfeld

Der Ausbau der Solar-PV in Österreich wird hauptsächlich durch das Erneuerbaren-Ausbau-Gesetz (EAG) geregelt, das den nationalen Weg zur Deckung von 100 % des Stromverbrauchs durch heimische erneuerbare Energien bis 2030 festlegt und einen Photovoltaik-Beitrag von 11 TWh vorschreibt. Der EAG-Förderrahmen führt PV und Speicher über planmäßige Förderaufrufe für größere Anlagen (einschließlich OeMAG-Mechanismen), und diese wiederkehrenden Aufruffenster im Jahr 2026 wirken sich auf die Auftragsrückstände der Installateure und die Projektzeitplanung aus.

Genehmigungsverfahren und Netzausbau werden zudem durch das Erneuerbaren-Ausbau-Beschleunigungsgesetz (EABG) adressiert, das am 1. Juli 2026 in Kraft trat, um Genehmigungsverfahren für Energieanlagen, Netzinfrastruktur und Speicher zu beschleunigen. Die Aufsicht liegt bei der Energie-Control Austria (E-Control), die den Betrieb des Strommarktes und das Funktionieren der Förderinstrumente überwacht, während jährliche Finanzierungsparameter über Instrumente wie die Erneuerbaren-Förderbeitragsverordnung 2026 festgelegt werden, die die Beiträge der Endverbraucher mit der Fortführung der PV- und Hybridisierungsförderung verknüpft.

Wettbewerbslandschaft

Die fünf größten Akteure - Wien Energie, Verbund AG, EVN, Burgenland Energie und KPV Solar - erfassten 2024 35-40 % der Kapazitätszubauten und hinterlassen den österreichischen Solarenergiemarkt mäßig fragmentiert. Wien Energie operiert in den Bereichen Erzeugung, Einzelhandel und Fernwärme und nutzt bifaziale Alpenanlagen und Nachführsysteme, um den Winterertrag zu steigern. Verbund AG, traditionell auf Wasserkraft ausgerichtet, stieg mit seinem 2,7 MWp starken Park in Güssing in die Freiflächen-Photovoltaik ein und signalisiert damit bis 2030 eine Erneuerbare-Energie-Schwenkung im Wert von 1-1,5 Milliarden EUR.

Internationale Wechselrichterhersteller wetteifern um die Einhaltung der Netzcodes. Fronius' Verto-Serie mit 98,3 % Wirkungsgrad versorgt nun 30 % des Wohnbedarfs und profitiert vom 20 %-Subventionszuschlag \"Made in Europe\" Huawei und SolarEdge konkurrieren über Kosten und digitales Monitoring, müssen jedoch auch österreichische Brandschutzvorschriften berücksichtigen, die zusätzliche Trennschalter vorschreiben. Agri-Photovoltaik-Spezialisten wie die PÜSPÖK-Gruppe zielen auf Dual-Use-Nischen ab, während Energiegenossenschaften die Akquisitionskosten durch Peer-to-Peer-Plattformen wie eFriends senken und damit das Kundenbindungsmodell neu gestalten.

Die Zertifizierung nach IEC 62109 und 60364-7-712 schafft Markteintrittsbarrieren, die etablierte Lieferanten begünstigen. Kleine Installateure kooperieren mit zertifizierten Anbietern, um die Kosten unabhängiger Konformitätsprüfungen zu vermeiden, und bewahren damit den lokalen Wettbewerb.[4]Austrian Standards Institute, "Brandschutztechnische Nachrüstungen für Aufdach-PV 2024", austrian-standards.at Technologiestrategien divergieren: Wien Energie setzt auf Premium-Positionierung durch hochgelegene, nachführerausgestattete Anlagen, während KPV Solar auf kostengünstige Festwinkel-Dachanlagen setzt, die für \"Made in Europe\"Subventionen qualifizieren. Diese Differenzierung hält den österreichischen Solarenergiemarkt trotz Konsolidierungstendenzen dynamisch.

Branchenführer im österreichischen Solarenergiemarkt

Wien Energie GmbH

Verbund AG

KPV Solar GmbH

Fronius International GmbH

Energetica Industries GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine zentrale Chance liegt in Projekten, die eingeschränkte Flächen und urbane Oberflächen in PV-Kapazität umwandeln und dabei im Einklang mit dem EAG-Pfad bleiben (11 TWh aus PV im Rahmen der bis 2030 geforderten 100 % heimischen erneuerbaren Stromversorgung). Die bundesweite PV-Sektorstrategie, die Photovoltaikanlagen auf einer Million Dächern anstrebt, hält zusammen mit dem hohen Netzanschlussanteil (99,28 % im Jahr 2025) die Dachanlagen-Pipeline sowohl für die Wohn- als auch für die Gewerbe- und Industrienachfrage zentral, insbesondere da Genehmigungszyklen für Freiflächenanlagen typischerweise 12–24 Monate dauern. In dicht besiedelten Gebieten mit begrenzten zusammenhängenden Flächen bieten Wiens infrastrukturgebundene Anwendungen (wie PV auf Verkehrsinfrastruktur und auf denkmalgeschützten Dächern) sowie die Skalierung von Erneuerbare-Energie-Gemeinschaften wiederholbare Modelle.

Ein zweiter Chancenbereich betrifft die Integration von PV-plus-Speicher und Flexibilität mit dem Ziel, Abregelungen und Verzögerungen im Zusammenhang mit Netzanschlusswarteschlangen in Niederösterreich und im Burgenland zu reduzieren. Die Förderrunden 2026, die Rabatte für Solar-plus-Speicher-Systeme mit Tausenden von Anträgen ausweiten, unterstützen die Nachfrage nach Hybridsystemen, während die Batteriepläne der Netzbetreiber (einschließlich der geplanten 70 MW von EVN bis 2027) Umsetzungswege für Entwickler und Lieferanten von Wechselrichtern, EMS und Speichern eröffnen. Größere Projekte profitieren zudem von Versorgungsunternehmens- und Unternehmensabnahmestrukturen, wie sie sich in der im breiteren Marktkontext genannten Abnahmestruktur Burgenland Energie-Borealis widerspiegeln, sowie von wachsenden Partnerschaften zwischen Versorgern und Hardwareherstellern, die Hybridwechselrichter und Batterien zu standardisierten Wohnangeboten bündeln.

Aktuelle Branchenentwicklungen

- Juli 2026: OeBB und Burgenland Energie nahmen in Donnerskirchen eine 6,6-MWp-Nachführ-Agri-PV-Anlage in Betrieb, die 16,7-Hz-Bahnstrom direkt in das Bahnnetz einspeist. Das Projekt erweitert Agri-PV von der Flächennutzungsoptimierung zur sektorgekoppelten Infrastrukturversorgung und schafft einen neuen Abnahmeweg jenseits der konventionellen Einspeisung ins öffentliche Netz.

- Juni 2026: Österreich eröffnete eine zweite Förderrunde 2026 für Solar-plus-Speicher mit einem erweiterten Budget von berichteten 48,76 Millionen EUR, das 9.327 Anträge abdeckt. Die hohe Anzahl der Anträge deutet auf eine Verschiebung von eigenständiger PV zu gekoppelten Systemen hin, die Engpässe und Eigenverbrauch besser managen können, was sich auf die Nachfrage nach Wechselrichtern, Batterien und Installateuren auswirkt.

- Dezember 2024: Burgenland Energie schloss das 164-MW-Agri-PV-Projekt Tadten ab, das jährlich 70 GWh im Rahmen eines Borealis-PPA liefert. Die Fertigstellung bestätigte Agri-PV als bankfähiges Format im Utility-Maßstab in Österreich und lieferte eine Referenzstruktur für langfristige Unternehmensabnahmen im Zusammenhang mit großen neuen PV-Anlagen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt ist definiert als Österreichs Solarenergiebranche, gemessen hauptsächlich anhand der installierten Kapazität, die im Studienzeitraum für Solartechnologien in netzgebundenen und netzunabhängigen Systemen hinzugefügt wurde und in Betrieb ist.

Ausgeschlossene Bereiche: Wir schließen breitere Stromerzeugungsanlagen aus, die keine Solarenergie nutzen, und wir schließen auch nicht-energetische Produkte und Dienstleistungen aus, die nicht direkt mit dem Einsatz von Solaranlagen verbunden sind.

Übersicht der Segmentierung

- Nach Technologie

- Solarphotovoltaik (PV)

- Konzentrierte Solarenergie (CSP)

- Nach Netztyp

- Netzgekoppelt

- Netzunabhängig

- Nach Endverbraucher

- Versorgungsmaßstab

- Gewerbe und Industrie (G&I)

- Privathaushalte

- Nach Komponente (Qualitative Analyse)

- Solarmodule/Panele

- Wechselrichter (String-, Zentral-, Mikro-)

- Montage- und Nachführsysteme

- Systemkomponenten und Elektrik

- Energiespeicherung und Hybridintegration

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um die Faktenbasis für Österreich zu erstellen, wo der Markt anhand transparenter Energie- und Politikdaten verfolgt werden kann. Wir stützten uns auf öffentliche Energiestatistiken und Systemregister wie jene von Statistik Austria, Österreichs Energieregulierungsbehörde und netzbezogene Veröffentlichungen sowie internationale Quellen wie IEA und IRENA für Definitionen und Gegenprüfungen. Für Handels- und angebotsseitige Signale nutzten wir Zoll- und Handelsstatistiken wie UN Comtrade, und wir prüften zudem begutachtete Fachartikel, um Leistungsannahmen und Technologieadoptionsmuster zu validieren.

Daneben prüften wir Unternehmensmeldungen, Investorenpräsentationen, Verbandsmitteilungen und vertrauenswürdige Presseberichte, um Projektzeitpläne und politische Änderungen zu identifizieren, die Installationen verändern können. An einigen Stellen wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen sowie für Patentrecherchen genutzt, hauptsächlich um die Aktivität der Marktteilnehmer und die Produktrichtung zu bestätigen, statt die Nachfrage direkt zu quantifizieren. Die oben aufgeführten Quellen sind beispielhaft, und viele weitere öffentliche Materialien wurden geprüft, um Daten zu sammeln, Annahmen zu validieren und Lücken zu klären.

Primärinterviews und -umfragen

Die Primärarbeit konzentrierte sich darauf zu bestätigen, was tatsächlich gebaut und angeschlossen wird und was sich verzögert, was allein aus Ankündigungen schwer zu beurteilen ist. Wir sprachen mit einer Mischung aus Entwicklern, EPC-Unternehmen, Komponentendistributoren, Betriebs- und Wartungsfirmen sowie großen Endnutzern und nutzten diese Gespräche anschließend, um Installationsraten, Preisbewegungen sowie Genehmigungs- und Netzanschlussvorlaufzeiten in ganz Österreich zu validieren.

Expertenrückmeldungen wurden auch genutzt, um Annahmen der Schreibtischrecherche zur Dynamik zwischen Dach- und Freiflächenanlagen, zur Finanzierungsverfügbarkeit und dazu zu prüfen, wie Förderanreize und Net-Metering-Regeln die Akzeptanz in verschiedenen Kundengruppen beeinflussen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 25 % | CXOs: 16 % | APAC: 44 % |

| Mid-Tier: 57 % | Funktions-/Bereichsleiter: 41 % | EMEA: 32 % |

| Kleinere Akteure: 18 % | Manager: 43 % | Amerika: 24 % |

Marktdimensionierung und Prognose

Die Marktdimensionierung wurde nach einer Top-down- und Bottom-up-Logik erstellt, wobei nationale Installations- und Kapazitätssignale zunächst aus österreichspezifischen Energie- und Netzindikatoren rekonstruiert und dann mit der Realität von Lieferanten und Vertriebskanälen abgeglichen werden. Das Top-down-Gerüst nutzt Elemente wie jährliche PV-Zubauten (MW), kumulierte installierte Kapazität (MW), Netzanschlussaktivität und politisch bedingte Ausbauziele, die dann in eine konsistente Kapazitätsreihe für die Studienjahre umgewandelt werden.

Nach der Erstellung dieser Sicht wurden selektive Bottom-up-Näherungen verwendet, um zu prüfen, ob die Gesamtwerte plausibel sind. Diese Prüfungen umfassten stichprobenartige Projekt-Pipelines, Gespräche zum EPC-Durchsatz sowie Diskussionen zu Preis pro Watt und Modul- und Wechselrichterverfügbarkeit, gefolgt von Anpassungen, wenn Diskrepanzen festgestellt wurden. Wo Bottom-up-Daten für einen Nischenbereich fehlten (zum Beispiel kleinere netzunabhängige Anlagen), wurden Lücken durch proportionale Aufteilungen auf Basis von Expertenanteilen geschlossen und diese Aufteilungen anschließend anhand beobachteter Anschlussdaten validiert.

Für die Prognose stützten wir uns auf Szenarioanalysen, die durch kurze, klare Treiber unterstützt wurden, und richteten die Ergebnisse anschließend an den Erwartungen der Befragten für Österreich in den nächsten Jahren aus. Zu den in der Prognose verwendeten Variablen zählen die erwartete Kontinuität von Ausschreibungen und Förderungen, das Tempo der Dachgenehmigungen, Netzengpässe und Ausbauzeitpläne, typische Projektvorlaufzeiten und die Richtung der Systemkosten (Module, Wechselrichter und Systemkomponenten).

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgte durch den Vergleich der Modellergebnisse mit unabhängigen Signalen und die anschließende Überprüfung größerer Abweichungen vor der endgültigen Freigabe. Zeigt ein Jahr einen ungewöhnlichen Anstieg oder Rückgang, überprüfen wir die zugrunde liegenden Treiber erneut, einschließlich politischer Ereignisse, einmaliger Projektinbetriebnahmen und vorübergehender Angebotsengpässe, und kontaktieren die Quellen erneut, wenn die Erklärung nicht ausreichend ist.

Es wird ein mehrstufiger interner Überprüfungsprozess eingesetzt, damit Annahmen, Einheiten und Umrechnungen von der Historie bis zur Prognose konsistent bleiben. Berichte werden jährlich aktualisiert, und zwischenzeitliche Aktualisierungen erfolgen bei wesentlichen Ereignissen, wie größeren Neugestaltungen von Förderprogrammen oder umfangreichen Verschiebungen in der Projekt-Pipeline. Vor der Auslieferung wird ein abschließender, aktueller Durchgang durchgeführt, damit Kunden die zu diesem Zeitpunkt jeweils aktuellste verfügbare Sicht erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für den österreichischen Solarenergiemarkt mit anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen für österreichische Solarenergie stimmen häufig nicht überein, da der Markt nicht immer auf die gleiche Weise gemessen wird, und auch der Prognosezeitraum kann beeinflussen, wie das aktuelle Jahr in verschiedenen Quellen erscheint. Unterschiede ergeben sich in der Regel daraus, was als Solar gezählt wird, ob die Einheit Kapazität oder Wert ist, wie netzgebundene Systeme behandelt werden und wie schnell Annahmen nach politischen oder preislichen Veränderungen aktualisiert werden.

Solarthermische Kapazität liegt hier außerhalb des Geltungsbereichs von Mordor Intelligence, was einer der Gründe ist, warum einige veröffentlichte Gesamtwerte höher oder niedriger ausfallen, wenn Quellen Technologien mischen oder breitere Kapazitäten für erneuerbare Energien zusammenfassen. Lücken entstehen auch, wenn ambitionierte Ausbauziele als installierte Realität behandelt werden, wenn Rückgänge des Preises pro Watt zu schnell angesetzt werden oder wenn ältere Wechselkurszeitpunkte für Umrechnungen in wertbasierten Darstellungen verwendet werden (selbst wenn die angezeigte Haupteinheit GW ist).

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 9,90 Mrd. USD (2025) | |

| Branchen-Marktplatz A | 5,24 Mrd. USD (2025) | Oft als breitere Solarenergiezahl dargestellt, ohne klar zwischen PV und angrenzenden Solartechnologien zu unterscheiden, wobei die Kapazitätsbasis eher den jährlichen Zubauten als dem kumulierten installierten Bestand entsprechen kann. |

| Projekt-Tracker B | 8,50 Mrd. USD (2024) | Verwendet ein zeitpunktbezogenes Signal der installierten Kapazität, das an Angaben zur Projektinbetriebnahme gekoppelt ist, was kleinere Dachanlagen untererfassen und sich schnell entwickelnde Netzanschlussaktivitäten verzögert abbilden kann. |

Betrachtet man die drei Zahlen im Vergleich, erklärt sich die Spanne größtenteils dadurch, was in das Technologieset einbezogen wird und ob die Zahl die kumulierte installierte Kapazität oder eine engere Installations-Momentaufnahme widerspiegelt. Unser Ansatz hält die Berechnung nachvollziehbar an österreichspezifischen Ausbauindikatoren, und sie wird anschließend mit Rückmeldungen aus der Praxis abgeglichen, damit die endgültige Sicht realistisch und wiederholbar bleibt.

Im Bericht beantwortete Schlüsselfragen

Welche Kapazität wird die österreichische Solarenergie bis 2031 erreichen?

Die installierte Kapazität wird bis 2031 voraussichtlich 14,06 GW erreichen, was eine CAGR von 6,02 % ab 2026 widerspiegelt.

Wie groß ist der Wohnanteil an der Solarenergie in Österreich?

Wohnanlagen werden von einem Niveau unter 40 % im Jahr 2025 auf etwa 40,00-42,00 % der Gesamtkapazität bis 2031 bei einem CAGR-Wachstum von 9,78 % ansteigen.

Welche Bundesländer bauen jedes Jahr die meiste Solarenergie zu?

Niederösterreich und das Burgenland zusammen machten rund 58,73 % der Zubauten im Jahr 2025 aus, dank günstiger Sonneneinstrahlung und Landverfügbarkeit.

Warum gewinnen Agri-Photovoltaik-Projekte an Bedeutung?

Erhöhte Panele schützen Ernteerträge und sichern schnellere Genehmigungen, und sie könnten bis 2031 15-20 % der Neukapazität liefern.

Welche Unternehmen führen die österreichische Solarenergie-Entwicklung an?

Wien Energie, Verbund AG, EVN, Burgenland Energie und KPV Solar kontrollieren gemeinsam etwa 35-40 % des jüngsten Kapazitätswachstums.

Was begrenzt die großmaßstäbliche Versorgungsanlagen-Solarenergie in Österreich?

Langwierige Flächennutzungsgenehmigungen, Netzanschluss-Verzögerungen und lokaler Widerstand verlängern die Zeitpläne auf 12-24 Monate, was die Expansion im Vergleich zu Dachanlagen verlangsamt.

Seite zuletzt aktualisiert am: