Größe und Marktanteil des australischen Fracht- und Logistikmarkts

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

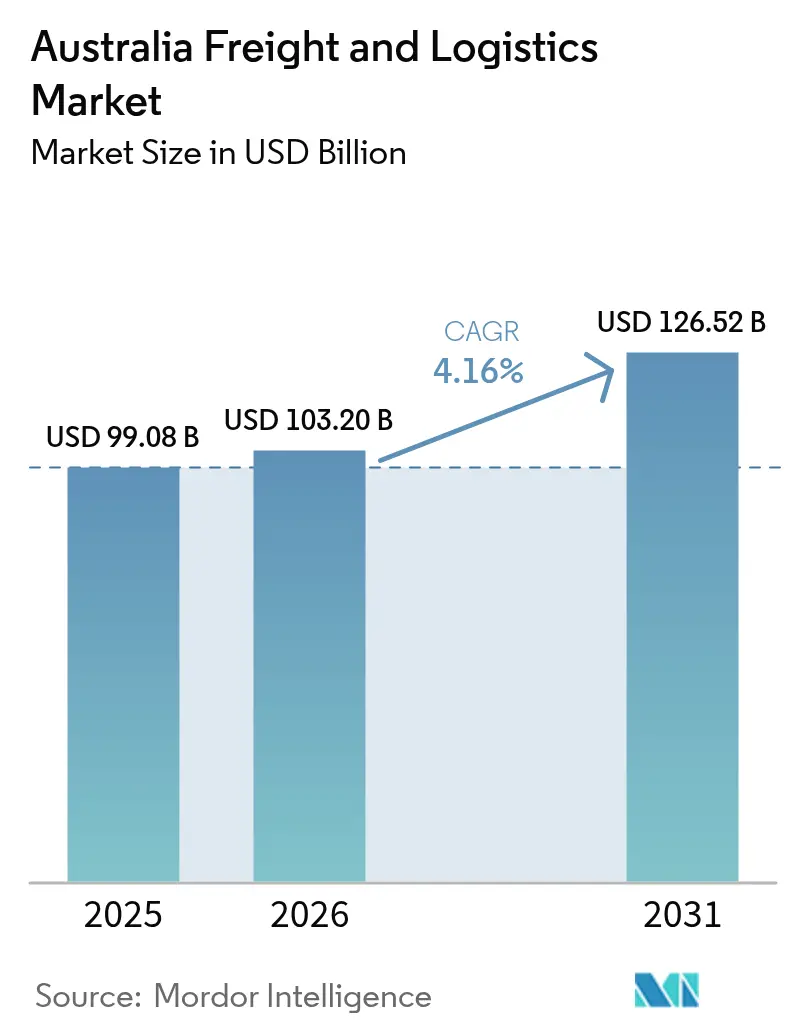

| Marktgröße im Basisjahr (2025) | 99.08 Milliarden US-Dollar |

| Marktgröße (2026) | 103.2 Milliarden US-Dollar |

| Marktgröße (2031) | 126.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.16% CAGR |

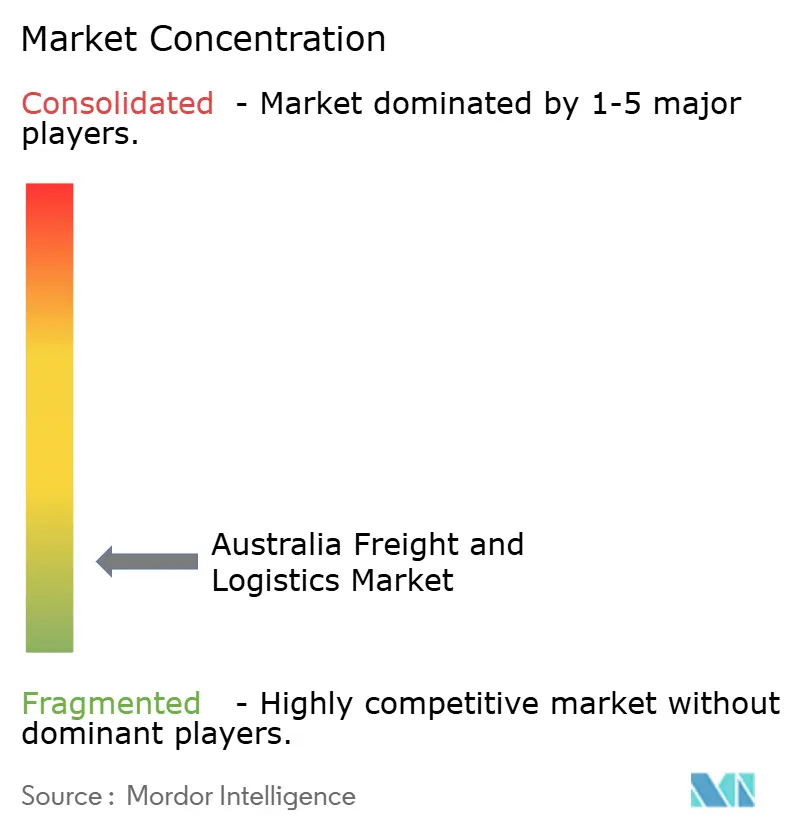

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Fracht- und Logistikmarkts durch Mordor Intelligence

Die Größe des australischen Fracht- und Logistikmarkts wurde im Jahr 2025 auf 99,08 Milliarden USD geschätzt und soll von 103,2 Milliarden USD im Jahr 2026 auf 126,52 Milliarden USD bis 2031 anwachsen, mit einer CAGR von 4,16 % während des Prognosezeitraums (2026–2031). Das Wachstum spiegelt die Widerstandsfähigkeit des Sektors gegenüber Lieferkettenschocks und seinen raschen Wandel hin zur E-Commerce-Auftragsabwicklung, dezentralisierten Lagerbestandsmodellen und regionalen Vertriebsnetzen wider. Die öffentlichen Ausgaben, angeführt vom 14,5 Milliarden USD teuren Inland-Rail-Programm, senken die Streckenkosten um bis zu 20 % und katalysieren eine langfristige Verlagerung vom Straßen- auf den Schienenverkehr auf dem wichtigen Korridor Melbourne–Brisbane. Parallel durchgeführte Hafenautomatisierungsprojekte senken zusammen mit digitalen Frachtvisibilitätsplattformen die Leerlaufzeiten und verbessern die Anlagenauslastung. Die Einführung von Technologien – von der KI-basierten Routenoptimierung bis zur Lagerautomatisierung – verkürzt Lieferfenster und dämpft gleichzeitig den Druck durch Löhne und Kraftstoffpreise. Gleichzeitig lenken Nachhaltigkeitsvorgaben große Betreiber in Richtung Elektro-Lkw, autonomer Schienentransporte und emissionsarmer Lagerhaltung, was neue Wege zur Wettbewerbsdifferenzierung eröffnet.

Wichtigste Erkenntnisse des Berichts

- Nach Logistikfunktion hielt der Gütertransport im Jahr 2025 einen Marktanteil von 64,10 % am australischen Fracht- und Logistikmarkt, während Kurier-, Express- und Paketdienste (KEP) zwischen 2026 und 2031 die höchste CAGR von 4,92 % verzeichneten.

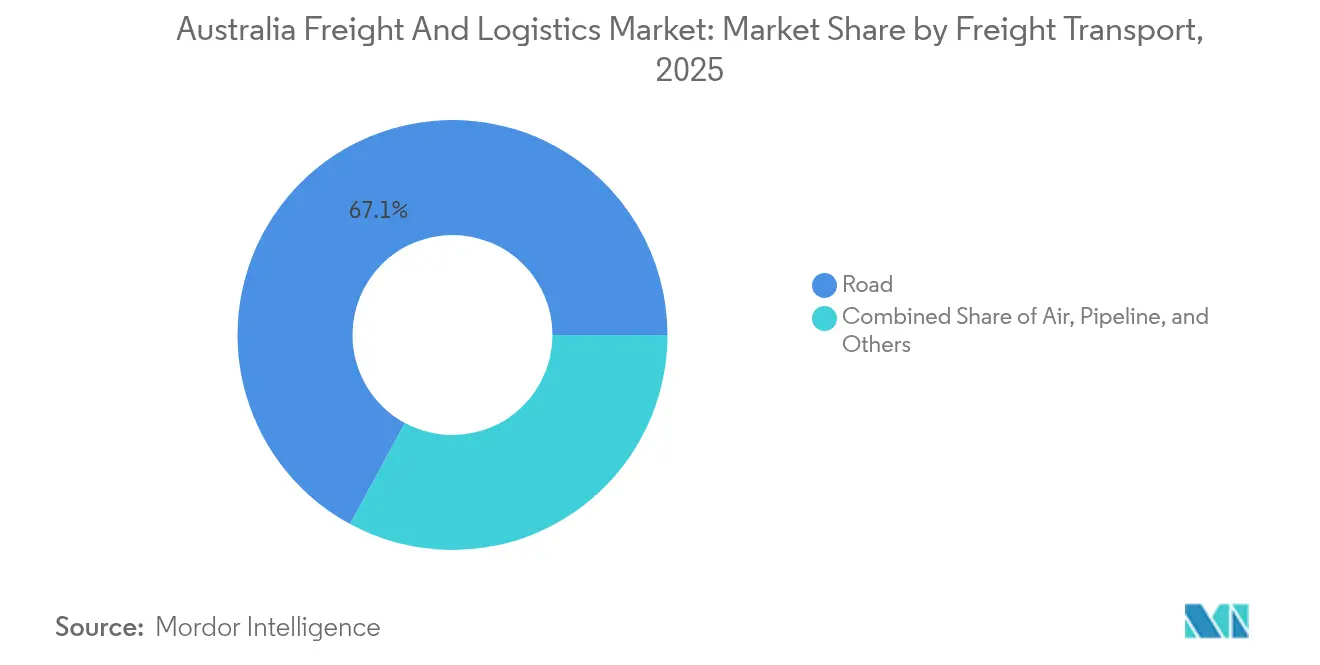

- Nach Gütertransportmodus dominierte der Straßengüterverkehr mit einem Umsatzanteil von 67,10 % im Jahr 2025, während Pipelines mit einer CAGR von 5,94 % zwischen 2026 und 2031 das stärkste Wachstum verzeichnen sollen.

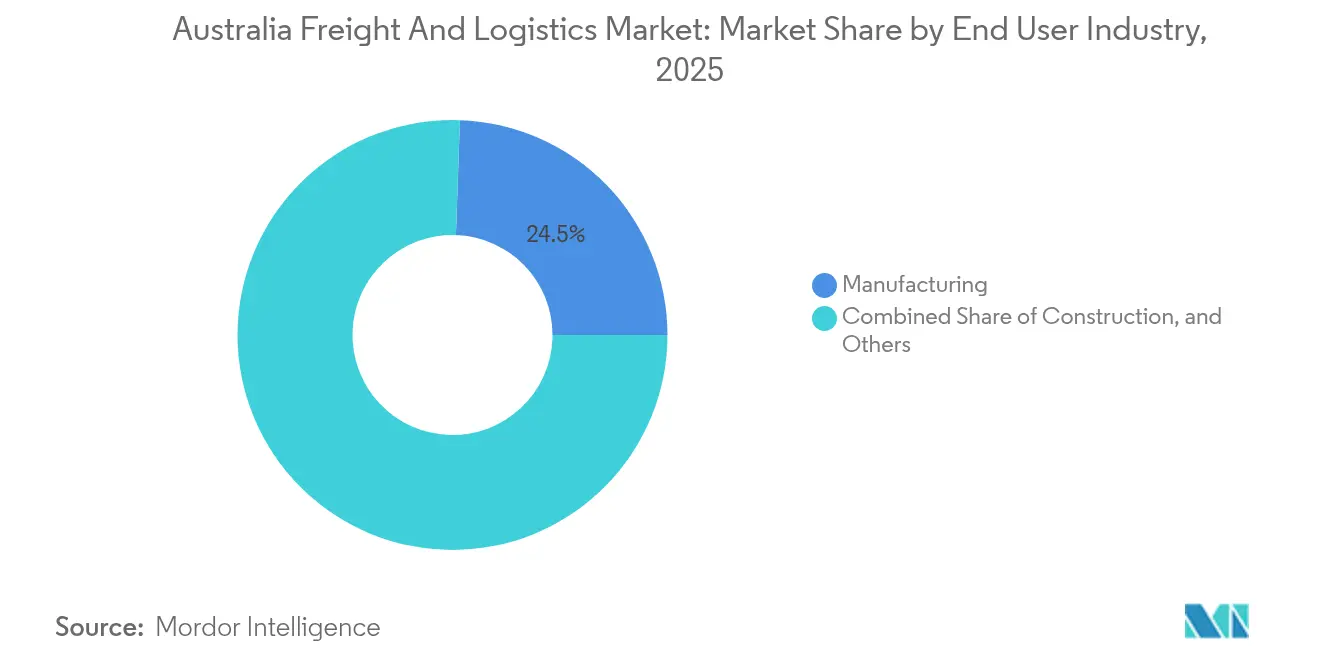

- Nach Endverbraucherbranche führte die Verarbeitungsbranche mit einem Anteil von 24,45 % an der Größe des australischen Fracht- und Logistikmarkts im Jahr 2025; der Groß- und Einzelhandel soll zwischen 2026 und 2031 die höchste CAGR von 4,55 % erzielen.

- Nach Speditionsdienstleistung entfiel auf die Luftfrachtspedition im Jahr 2025 ein Umsatzanteil von 40,70 %, während die See- und Binnenwasserstraßenspedition voraussichtlich mit einer CAGR von 4,52 % zwischen 2026 und 2031 expandieren wird.

- Nach Kurier-, Express- und Paketdienst beherrschten inländische KEP-Ströme im Jahr 2025 einen Anteil von 62,40 %, während internationale KEP-Dienste auf dem Weg zur höchsten CAGR von 5,05 % zwischen 2026 und 2031 sind.

- Nach Lager- und Lagerungstyp erfassten nicht temperaturgesteuerte Einrichtungen im Jahr 2025 einen Anteil von 91,60 %, wobei temperaturgesteuerte Lagerhaltung mit einer CAGR von 4,10 % zwischen 2026 und 2031 voranschreitet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im australischen Fracht- und Logistikmarkt

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| E-Commerce-Boom beschleunigt B2C-Paketvolumina | +0.8% | National – Metropolregionen Sydney, Melbourne, Brisbane | Kurzfristig (≤ 2 Jahre) |

| Großangelegte öffentliche Infrastrukturpipeline (Inland Rail, Hafenautomatisierung) | +0.6% | QLD-NSW-VIC-Korridor sowie Häfen in SA und WA | Langfristig (≥ 4 Jahre) |

| Verlagerung von KMU hin zur 3PL-Auslagerung | +0.5% | National – regionale Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Ausweitung bilateraler und multilateraler Handelsabkommen | +0.4% | National – Handelsrouten im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Rasante Einführung digitaler Frachtbörsen- und Visibilitätsplattformen | +0.3% | National – städtische Frachtkorridore | Mittelfristig (2–4 Jahre) |

| Drohnen-Logistikkorridore für den Bergbau in Ferngebieten | +0.2% | Bergbauregionen WA, NT, QLD | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-Boom beschleunigt B2C-Paketvolumina

Der E-Commerce-Paketverkehr wuchs im Jahr 2024 um 15 %, was Australia Post dazu veranlasste, die Same-Day-Abdeckung auf 85 % der Postleitzahlen in Sydney und Melbourne auszuweiten. Chinesische Marktplatzteilnehmer wie Temu gewannen 1,66 Millionen lokale Nutzer hinzu und erzeugten neue Nachfragespitzen, die die Kapazitäten auf der letzten Meile belasten. Auftragsabwicklungsmodelle verlagern sich hin zu Mikrolagern in der Nähe von Bevölkerungszentren, wodurch die Flächennutzung um 30 % reduziert, der Durchsatz pro Quadratmeter jedoch um 25 % gesteigert wird. Regionale Transportunternehmen haben mit Hub-and-Spoke-Netzwerken reagiert, die an veralteten Metropolsortierzentren vorbeigehen und die bundesstaatenübergreifenden Lieferzeiten um bis zu einem Tag verkürzen. Diese Dynamik dürfte die KEP-Volumina auf einem jährlichen Wachstumspfad von über 5 % halten und die Wachstumsaussichten für den australischen Fracht- und Logistikmarkt stärken[1]„Inland Rail Projektüberblick,” Ministerium für Infrastruktur, infrastructure.gov.au .

Großangelegte öffentliche Infrastrukturpipeline

Der 1.700 km lange Inland Rail, der voraussichtlich 2027 fertiggestellt wird, wird die Transitzeit Melbourne–Brisbane um 10 Stunden verkürzen und die End-to-End-Kosten für Schüttgut- und Containerladungen um 20 % senken. Parallel dazu steigert Sydneys Autostrad-Botany-Schienenerweiterung den Containerhafen-Durchsatz durch automatisierte Stapelkrane um 40 %. Diese Projekte zusammen mit gezielten Straßenausbauten erhöhen den Schienenanteil am interurbanen Güterverkehr von 49 % im Jahr 2024 auf prognostizierte 55 % bis 2030. Die Echtzeit-Überwachung des Anlagenzustands und die vorausschauende Wartung reduzieren ungeplante Ausfallzeiten um etwa ein Drittel und sichern stabiles Kapazitätswachstum[2]„Inland Rail Fortschrittsupdate,” Australian Rail Track Corporation, artc.com.au.

Verlagerung von KMU hin zur 3PL-Auslagerung

Fünfunddreißig Prozent der australischen KMU setzten im Jahr 2024 KI-gestützte Logistiklösungen ein und erzielten dabei durchschnittliche Kosteneinsparungen von 18 % sowie Durchlaufzeitverkürzungen von 22 %. Kleinere Fertigungsunternehmen lagern Lagerhaltung und Transport zunehmend an Drittlogistikdienstleister (3PL) aus, um kapitalintensive Netzwerkausbauten zu umgehen. Cloud-Logistikplattformen verringern die technologische Lücke zwischen städtischen und ländlichen Gebieten und ermöglichen es Unternehmen im ländlichen Raum, multimodale Sendungen mit minimalem Aufwand zu koordinieren. Ergebnisbasierte Verträge veranlassen Dienstleister, Leistungsanalysen zu integrieren, die die Lagerplatzierung und die Routenführung auf der letzten Meile optimieren, und stärken so den strategischen Wert des 3PL-Kanals in der australischen Fracht- und Logistikbranche.

Ausweitung bilateraler und multilateraler Handelsabkommen

Das ChAFTA verhalf den australischen Exporten nach China innerhalb seines ersten Jahrzehnts zu einem Anstieg von 149,5 %, was die Nachfrage nach Containerstellplätzen und Kühlkettenkapazitäten steigerte. RCEP standardisiert Zollverfahren in 15 Volkswirtschaften, verkürzt die Dokumentationszykluszeiten um 30 % und unterstützt Just-in-Time-Modelle für verderbliche Waren. Digitale phytosanitäre Zertifikate verkürzen bereits die Liegezeiten in Häfen für Fleisch und Erzeugnisse um 2,5 Tage. Investitionen in pharmazeutisch zugelassene Lagerung und Kühlcontainerflotten folgen diesem handelsgetriebenen Volumenanstieg und stärken die Rolle der internationalen Spedition im australischen Fracht- und Logistikmarkt[3]„Nationales KI-Zentrum KMU-Akzeptanz 2024,” Ministerium für Industrie, Wissenschaft und Ressourcen, industry.gov.au .

Analyse der Hemmfaktorauswirkungen*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Akuter Lkw-Fahrermangel und alternde Belegschaft | –0.7% | National – ländliche und abgelegene Gebiete | Kurzfristig (≤ 2 Jahre) |

| Hohe Kraftstoffpreisvolatilität und Grenzen bei der Weitergabe von Zuschlägen | –0.4% | National – Fernstrecken | Kurzfristig (≤ 2 Jahre) |

| Strenge biosicherheitliche Inspektionen, die grenzüberschreitende Ströme verzögern | –0.3% | Häfen und Flughäfen – QLD, NSW | Mittelfristig (2–4 Jahre) |

| Störungen der Arbeitsbeziehungen in wichtigen Häfen | –0.2% | Sydney, Melbourne, Brisbane, Adelaide, Fremantle | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Akuter Lkw-Fahrermangel und alternde Belegschaft

Achtzig Prozent der Straßengüterverkehrsunternehmen melden unbesetzte Stellen, und bis 2030 wird ein nationaler Fahrermangel von 26.000 Fahrern prognostiziert. Das Durchschnittsalter der Fahrer beträgt 52 Jahre, und nur 12 % sind unter 35, was ein Nachfolgerisiko schafft. Obligatorische mehrjährige Führerscheinpflichten und Versicherungshürden schrecken jüngere Bewerber ab, insbesondere in abgelegenen Regionen, wo die Streckenbedingungen die Ausbildung erschweren. Die Lohninflation erreichte im Jahr 2024 8,5 % und schmälerte die Betriebsmargen im gesamten australischen Fracht- und Logistikmarkt. Autonome Lkw-Pilotprojekte im Bergbau bieten einen Vorgeschmack auf Entlastung, doch eine Skalierung über kontrollierte Korridore hinaus wird harmonisierte Straßenverkehrssicherheitsgesetzgebung und Infrastruktur für Straßensensoren erfordern.

Hohe Kraftstoffpreisvolatilität und Einschränkungen bei Kraftstoffzuschlägen

Dieselschwankungen von bis zu 35 % im Jahr 2024 verringerten die sektorweiten Margen um 2,3 Prozentpunkte. Verträge geben Kostenveränderungen in der Regel mit einer Verzögerung von 30–60 Tagen weiter, was die Liquidität von KMU belastet. Während Elektro-Lkw für schwere Lasten in städtische Flotten einziehen, beschränkt die begrenzte Reichweite und Ladeinfrastruktur deren Einsatz auf Kurzstrecken. Größere Betreiber sichern ihre Kraftstoffkosten über Finanzderivate ab, doch kleineren Transportunternehmen fehlen oft Kreditlinien oder Treasury-Kenntnisse, was die Branchenfragmentierung verstärkt[4]„ChAFTA-Überprüfungsbericht,” Gemeinsamer parlamentarischer Ausschuss für Verträge, aph.gov.au .

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Führungsrolle der Verarbeitungsindustrie bei gleichzeitiger Beschleunigung des Handels

Die Verarbeitungsindustrie erfasste 24,45 % des Umsatzes im Jahr 2025 und nutzte multimodale Kapazitäten für den Zufluss von Rohstoffen und den Export von Fertigwaren. Die Baulogistik wuchs parallel zu den öffentlichen Infrastrukturpipelines und steigerte die Nachfrage nach Schwerlasttransport- und Projektfrachtexpertise.

Der Groß- und Einzelhandel soll mit einer CAGR von 4,55 % (2026–2031) wachsen, was das Omnichannel-Wachstum widerspiegelt, das Mikro-Fulfillment-Knoten multipliziert. Kühlkettenvolumina aus der Pharmazie und der Landwirtschaft wachsen rasch, gestützt durch strengere Temperaturgrenznormen; ihr Anteil an der Größe des australischen Fracht- und Logistikmarkts soll bis 2031 deutlich zunehmen.

Nach Logistikfunktion: Dominanz des Transports bei gleichzeitiger KEP-Beschleunigung

Der Gütertransport machte im Jahr 2025 64,10 % des australischen Fracht- und Logistikmarkts aus, da Schüttgut und bundesstaatenübergreifende Nachschubwege eine hohe Tonnage-Nachfrage antrieben. KEP ist zwar kleiner, entwickelt sich aber mit einer CAGR von 4,92 % zwischen 2026 und 2031 aufgrund des Drucks durch E-Commerce auf der letzten Meile. Temperaturgesteuerte Lagerhaltung wuchs stetig mit einer CAGR von 4,10 % (2026–2031), gestützt durch die Dezentralisierung, die Bestände näher an die Verbraucher bringt.

Wachsende Paketzahlen und Kundenerwartungen hinsichtlich Same-Day-Fenster veranlassen Einzelhändler, die Auftragsabwicklung auszulagern und so die Umsatzbasis von KEP schneller zu erweitern als die Gesamtgröße des australischen Fracht- und Logistikmarkts. Gleichzeitig spiegelt die CAGR von 4,52 % der Spedition die Komplexität der grenzüberschreitenden Compliance und den Bedarf an gebündelten Visibilitäts- und Maklerdiensten wider.

Nach Kurier-, Express- und Paketdienst: Inländische Stärke mit internationalem Momentum

Inländische Paketströme kontrollierten 62,40 % des KEP-Umsatzes im Jahr 2025 dank des tief verwurzelten Last-Mile-Netzwerks von Australia Post. Internationaler KEP befindet sich auf einem CAGR-Wachstumspfad von 5,05 % (2026–2031), da grenzüberschreitende Marktplätze skalieren. Crowdsourcing-basierte Gig-Driver-Modelle überbrücken Kapazitätsengpässe zu Ferienspitzen und in regionalen Städten und verkürzen Lieferfenster um 15–20 %.

Investitionen in automatisierte Sortierung und KI-gestützte Routenplanung steigern die Pakete-pro-Kurier-Produktivität und stellen sicher, dass KEP den breiteren australischen Fracht- und Logistikmarkt weiterhin übertrifft.

Nach Lagerhaltung und Lagerung: Nicht temperaturgesteuerte Kontrolle mit Kühlkettenwachstum

Nicht temperaturgesteuerte Lager dominieren mit einem Umsatzanteil von 91,60 % im Jahr 2025, aber temperaturgesteuerte Flächen sind mit einer CAGR von 4,10 % (2026–2031) der schnellste Wachstumsbereich aufgrund der Verteilung von Impfstoffen und des Exports frischer Lebensmittel. Automatisierte Lager- und Entnahmesysteme steigern den Einrichtungsdurchsatz um bis zu 40 %, während die Arbeitskosten um 25 % sinken.

Solaranlagen auf Dächern und energieeffiziente Kühlanlagen entwickeln sich zu Standardmerkmalen, da Betreiber kohlenstoffneutrale Ziele anstreben. Allein Lineage Logistics steigerte die nationale Kühlkapazität im Jahr 2024 um 25 % und unterstreicht damit das Vertrauen in den Aufwärtstrend der temperaturgesteuerten Nachfrage im australischen Fracht- und Logistikmarkt.

Nach Gütertransport: Dominanz der Straße mit Pipeline-Innovation

Der Straßengüterverkehr hielt im Jahr 2025 aufgrund seiner Tür-zu-Tür-Vielseitigkeit in Australiens weitläufigen Siedlungsgebieten einen Umsatzanteil von 67,10 %. Der Schienenanteil wird steigen, sobald Inland Rail in Betrieb geht, bleibt jedoch an Schüttgutkorridore gebunden. Pipelines, obwohl von einer kleineren Basis ausgehend, sind für eine CAGR von 5,94 % (2026–2031) vorgesehen, da LNG-, Wasserstoff- und Bergbauschlammprojekte anlaufen.

See- und Binnenwasserstraßen verzeichnen Wachstum durch Küstenkabotagedienste und containerisierte landwirtschaftliche Exporte, diversifizieren die Modusauswahl und dämpfen den Straßenverkehr entlang der Ostküste. Hochwertige Güter und dringende Ersatzteile sichern die Nische des Luftfrachtverkehrs und stärken seinen 40,70 %-Anteil am Speditionsumsatz im Jahr 2025 im australischen Fracht- und Logistikmarkt.

Nach Spedition: Luftfrachtführung mit See-Wachstum

Die Luftfrachtspedition sicherte sich im Jahr 2025 einen Marktanteil von 40,70 %, angetrieben durch Pharmazeutika, Elektronik und verderbliche Waren, die Geschwindigkeit über Kosten priorisieren. Die Seespedition beschleunigt sich mit einer CAGR von 4,52 % (2026–2031), da digitale Konnossementsysteme Zollzyklen verkürzen und RCEP die asiatisch-pazifischen Volumina steigert.

Blockchain-Pilotprojekte im Handelsfinanzierungsbereich und Smart-Contract-Abwicklungen senken die Dokumentationskosten und verbessern die Frachtverfolgbarkeit. Nischenanbieter, die Projekfracht, Gefahrgut und Zollabwicklung beherrschen, schaffen verteidigungsfähige Positionen inmitten der plattformgetriebenen Preistransparenz, die die australische Fracht- und Logistikbranche durchdringt.

Geografische Analyse

New South Wales, Victoria und Queensland abwickelten gemeinsam rund 74,80 % der nationalen Frachtvolumina im Jahr 2025, was ihre dichten Bevölkerungen, Fertigungscluster und Hafeninfrastrukturen widerspiegelt. Sydney und Melbourne sind Ankerpunkte für inländische Hub-and-Spoke-Netzwerke und profitieren von mehrspurigen Autobahnen, intermodalen Terminals und reichlich vorhandenem Arbeitskräfteangebot.

Western Australia beherrscht den Löwenanteil der Bergbauexporte; seine Eisenerz- und LNG-Korridore fördern spezialisierte Schienen- und Hafensysteme, die nahtlos mit den nach Asien gerichteten Schifffahrtsrouten integriert sind. South Australia und Tasmanien spielen trotz ihrer geringeren Größe Nischenrollen: Adelaide in der Automobil- und Weinlogistik; Hobart und Launceston in Kühlkettenwarenströmen für Frischprodukte.

Regionale und abgelegene Korridore leiden unverhältnismäßig stark unter Fahrermangel und Kraftstoffpreisschocks. Digitale Frachtbörsen mindern teilweise die Raten für Leerfahrten, während Bundesstraßen-Ausbauprogramme und Drohnenpilotprojekte in der Pilbara schrittweise Kostenerleichterungen versprechen. Diese Maßnahmen werden die Serviceniveauunterschiede langsam verringern und die landesweite Konnektivität für den australischen Fracht- und Logistikmarkt stärken.

Wettbewerbslandschaft

Die Branchenstruktur ist fragmentiert: Australia Post dominiert KEP, doch der Straßengüterverkehr ist auf Tausende von KMU aufgeteilt. Toll Group, Linfox und Aurizon nutzen Technologie- und Nachhaltigkeitsinvestitionen – wie Tolls 200-Millionen-USD-Elektrofahrzeugflotte und Aurizons autonome Schienenpartnerschaft mit BHP – um mehrjährige Verträge zu sichern.

Digitale Frachtplattformen stellen eine aufkommende Bedrohung dar, indem sie traditionelle Maklerspannen umgehen. Gleichzeitig stärkt die vertikale Integration – Bündelung von Transport, Lagerhaltung und wertschöpfenden Analysen – die Kundenbindung und erhöht Markteintrittsbarrieren für Einzeldienstleister. Spezialisierte Nischen, insbesondere die pharmazeutische Kühlkette und die Logistik für abgelegene Bergbaugebiete, bieten überdurchschnittliche Renditen, erfordern jedoch hohe Investitionsausgaben und regulatorisches Fachwissen, was schnellen Markteintritt durch Nachahmer begrenzt.

Die Wettbewerbsintensität ist daher am höchsten in standardisierten Fernstrecken und städtischen Paketsegmenten, während technologisch komplexe oder infrastrukturintensive Segmente eine höhere Konzentration aufweisen. Dieses Rivalitätsspektrum prägt die Preisgestaltungsmacht und beeinflusst Kapitalallokationsstrategien im gesamten australischen Fracht- und Logistikmarkt.

Branchenführer im australischen Fracht- und Logistikmarkt

Australia Post Group

Japan Post Holdings Co., Ltd.

Linfox Pty Ltd.

Aurizon Holdings Limited

Qube Holdings, Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2024: Toll Group schloss seinen 200-Millionen-USD-Elektrofahrzeug-Rollout ab und fügte städtischen Flotten 500 Batterielastwagen und KI-Telematik hinzu.

- November 2024: Aurizon sicherte sich einen Logistikvertrag über 1,5 Milliarden USD mit BHP und verband dabei autonome Schienensysteme mit Hafenautomatisierungssystemen für Effizienzgewinne von 25 %.

- Oktober 2024: Linfox bestellte 200 Volvo-Elektrolastwagen – das größte einzelne gewerbliche Elektrofahrzeuggeschäft der Nation – sowie Ladezentren in fünf Hauptstädten.

- September 2024: Australia Post eröffnete in Melbourne ein automatisiertes internationales Paketzentrum im Wert von 150 Millionen USD und steigerte die Sortierkapazität um 40 %.

Berichtsumfang des australischen Fracht- und Logistikmarkts

Landwirtschaft, Fischerei und Forstwirtschaft, Bauwesen, Verarbeitungsindustrie, Öl und Gas, Bergbau und Steinbruch, Groß- und Einzelhandel sowie sonstige sind als Segmente nach Endverbraucherbranche abgedeckt. Kurier-, Express- und Paketdienste (KEP), Spedition, Gütertransport sowie Lagerhaltung und Lagerung sind als Segmente nach Logistikfunktion abgedeckt.| Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen |

| Verarbeitungsindustrie |

| Öl und Gas, Bergbau und Steinbruch |

| Groß- und Einzelhandel |

| Sonstige |

| Kurier-, Express- und Paketdienste (KEP) | Nach Zieltyp | Inland |

| International | ||

| Spedition | Nach Transportmodus | Luft |

| See- und Binnenwasserstraßen | ||

| Sonstige | ||

| Gütertransport | Nach Transportmodus | Luft |

| Pipelines | ||

| Schiene | ||

| Straße | ||

| See- und Binnenwasserstraßen | ||

| Lagerhaltung und Lagerung | Nach Temperatursteuerung | Nicht temperaturgesteuert |

| Temperaturgesteuert | ||

| Sonstige Dienstleistungen | ||

| Endverbraucherbranche | Landwirtschaft, Fischerei und Forstwirtschaft | ||

| Bauwesen | |||

| Verarbeitungsindustrie | |||

| Öl und Gas, Bergbau und Steinbruch | |||

| Groß- und Einzelhandel | |||

| Sonstige | |||

| Logistikfunktion | Kurier-, Express- und Paketdienste (KEP) | Nach Zieltyp | Inland |

| International | |||

| Spedition | Nach Transportmodus | Luft | |

| See- und Binnenwasserstraßen | |||

| Sonstige | |||

| Gütertransport | Nach Transportmodus | Luft | |

| Pipelines | |||

| Schiene | |||

| Straße | |||

| See- und Binnenwasserstraßen | |||

| Lagerhaltung und Lagerung | Nach Temperatursteuerung | Nicht temperaturgesteuert | |

| Temperaturgesteuert | |||

| Sonstige Dienstleistungen | |||

Marktdefinition

- Landwirtschaft, Fischerei und Forstwirtschaft (AFF) - Dieses Endverbraucherbranchen-Segment erfasst die externen (ausgelagerten) Logistikausgaben der Unternehmen der AFF-Branche. Die betrachteten Endverbraucher sind Betriebe, die hauptsächlich mit dem Anbau von Kulturen, der Tierhaltung, der Holzernte, dem Fischfang und anderen Tieren aus ihren natürlichen Lebensräumen sowie der Erbringung damit verbundener Unterstützungsleistungen befasst sind. Dabei spielen Logistikdienstleister (LSPs) eine entscheidende Rolle bei Beschaffung, Lagerung, Umschlag, Transport und Vertriebsaktivitäten für den optimalen und kontinuierlichen Fluss von Betriebsmitteln (Saatgut, Pestizide, Düngemittel, Ausrüstung und Wasser) von Herstellern oder Lieferanten zu den Produzenten sowie den reibungslosen Fluss von Erzeugnissen (Produkte, Agrarwaren) zu Distributoren und Verbrauchern. Dies umfasst sowohl temperaturgesteuerte als auch nicht temperaturgesteuerte Logistik, je nach Haltbarkeit der zu transportierenden oder zu lagernden Waren.

- Bauwesen - Dieses Endverbraucherbranchen-Segment erfasst die externen (ausgelagerten) Logistikausgaben der Unternehmen der Baubranche. Die betrachteten Endverbraucher sind Betriebe, die hauptsächlich mit dem Bau, der Reparatur und Renovierung von Wohn- und Gewerbegeb äuden, Infrastruktur und Ingenieurbauwerken sowie der Parzellierung und Erschließung von Grundstücken befasst sind. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der Steigerung der Rentabilität von Bauprojekten, indem sie Lagerbestände an Rohmaterialien und Ausrüstung, zeitkritische Lieferungen und andere Mehrwertdienste für ein effektives Projektmanagement bereitstellen.

- Kurier-, Express- und Paketdienste - Der Markt für Kurier-, Express- und Paketdienste, oft als KEP-Markt bezeichnet, bezieht sich auf Logistik- und Postdienstleister, die auf den Transport kleiner Güter (Pakete/Sendungen) spezialisiert sind. Er erfasst die Gesamtmarktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen/Päckchen mit einem Gewicht von unter 70 kg/154 lbs, (2) Geschäftskundenpaketen, d. h. Business-to-Business (B2B) und Business-to-Consumer (B2C) sowie Privatkundenpaketen (C2C), (3) nicht-expressen Paketzustelldiensten (Standard und verzögert) sowie expressen Paketzustelldiensten (tagesdefinierter Express und zeitdefinierter Express), (4) inländischen sowie internationalen Paketen.

- Demografie - Zur Analyse des gesamten adressierbaren Marktbedarfs wurden Bevölkerungswachstum und -prognosen untersucht und in diesem Branchentrend dargestellt. Er zeigt die Bevölkerungsverteilung nach Kategorien wie Geschlecht (männlich/weiblich), Entwicklungsgebiet (städtisch/ländlich), Großstädte sowie weitere Schlüsselparameter wie Bevölkerungsdichte und Endkonsumausgaben (Wachstum und Anteil % am BIP). Diese Daten wurden zur Bewertung der Schwankungen in Nachfrage und Konsumausgaben sowie der wichtigsten Hotspots (Städte) des potenziellen Bedarfs verwendet.

- Exporttrends und Importtrends - Die Gesamtlogistikleistung einer Volkswirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamtwert des Handels, die wichtigsten Waren/Warengruppen und die wichtigsten Handelspartner für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) zusammen mit den Auswirkungen wichtiger Handels-/Logistikinfrastrukturinvestitionen und des regulatorischen Umfelds analysiert und dargestellt.

- Spedition - Spedition, die hier die Branche der Frachtverkehrsorganisation (FTA) umfasst, schließt Betriebe ein, die hauptsächlich mit der Organisation und Verfolgung des Gütertransports zwischen Versendern und Frachtführern befasst sind. Berücksichtigte Logistikdienstleister (LSPs) sind Spediteure, NVOCCs, Zollspediteure und Seeschiffsagenten. Das Segment Sonstige im Bereich Spedition erfasst den Umsatz aus Mehrwertdiensten der Frachtverkehrsorganisation wie Zollabwicklung/-abfertigung, Erstellung frachtbezogener Dokumente, Konsolidierung und Dekonsolidierung von Waren, Frachtversicherung und Compliance, Lager- und Lagerungsvermittlung, Kommunikation mit Versendern sowie Spedition über andere Transportmodi wie Straße und Schiene.

- Frachtpreistendenzen - Frachtpreise nach Transportmodus (USD/Tonnen-km) über den Überprüfungszeitraum wurden in diesem Branchentrend dargestellt. Die Daten wurden zur Bewertung des Inflationsumfelds, der Auswirkungen auf den Handel, den Frachtumschlag (Tonnen-km), die Fracht- und Logistikmarktnachfrage nach Transportmodussegmenten und damit die Gesamtgröße des Fracht- und Logistikmarkts verwendet.

- Frachttonnagetrends - Die Frachttonnage (Warengewicht in Tonnen) nach Transportmodus über den Überprüfungszeitraum wurde in diesem Branchentrend dargestellt. Die Daten wurden als einer der Parameter neben der durchschnittlichen Distanz pro Sendung (km), dem Frachtvolumen (Tonnen-km) und dem Frachtpreis (USD/Tonnen-km) zur Beurteilung der Größe des Gütertransportmarkts verwendet.

- Gütertransport - Gütertransport bezeichnet die Beauftragung eines Logistikdienstleisters (ausgelagerter Logistik) für den Transport von Gütern (Rohstoffe/End-/Zwischen-/Fertigwaren einschließlich Feststoffe und Flüssigkeiten) vom Ursprungsort zu einem Bestimmungsort innerhalb des Landes (inland) oder grenzüberschreitend (international).

- Fracht und Logistik - Externe Ausgaben für (oder ausgelagerte) Erleichterung des Gütertransports (Frachtbeförderung), Organisation des Gütertransports über einen Agenten (Spedition), Lagerhaltung und Lagerung (temperaturgesteuert oder nicht temperaturgesteuert), KEP (inländischer oder internationaler Kurier-, Express- und Paketdienst) sowie sonstige wertschöpfende Logistikdienste, die am Transport von Gütern (Rohstoffe oder Fertigwaren einschließlich Feststoffe und Flüssigkeiten) vom Ursprungsort zu einem Bestimmungsort innerhalb des Landes (inland) oder grenzüberschreitend (international) über einen oder mehrere Transportmodi wie Straße, Schiene, See, Luft und Pipelines beteiligt sind, bilden den Fracht- und Logistikmarkt.

- Kraftstoffpreis - Kraftstoffpreisanstiege können Verzögerungen und Störungen für Logistikdienstleister (LSPs) verursachen, während Rückgänge zu kurzfristig höherer Rentabilität und verstärktem Marktwettbewerb zur Erzielung der besten Angebote für Verbraucher führen können. Daher wurden die Kraftstoffpreisschwankungen über den Überprüfungszeitraum untersucht und zusammen mit den Ursachen sowie den Marktauswirkungen dargestellt.

- BIP-Verteilung nach Wirtschaftstätigkeit - Das nominale Bruttoinlandsprodukt und seine Verteilung auf die wichtigsten Wirtschaftssektoren in der untersuchten Geografie (Land oder Region gemäß Berichtsumfang) wurden in diesem Branchentrend untersucht und dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche korreliert ist, wurden diese Daten in Verbindung mit Input-Output-Tabellen/Aufkommens- und Verwendungstabellen zur Analyse der potenziell wichtigsten beitragenden Sektoren zur Logistiknachfrage verwendet.

- BIP-Wachstum nach Wirtschaftstätigkeit - Das Wachstum des nominalen Bruttoinlandsprodukts über die wichtigsten Wirtschaftssektoren für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden zur Bewertung des Wachstums der Logistiknachfrage aller Endverbraucher am Markt (hier betrachteter Wirtschaftssektoren) verwendet.

- Inflation - Schwankungen sowohl bei der Großhandelspreisinflation (jährliche Veränderung des Erzeugerpreisindex) als auch bei der Verbraucherpreisinflation wurden in diesem Branchentrend dargestellt. Diese Daten wurden zur Bewertung des Inflationsumfelds verwendet, da es eine entscheidende Rolle beim reibungslosen Funktionieren der Lieferkette spielt und die Betriebskostenkomponenten der Logistik direkt beeinflusst, z. B. Reifenpreise, Fahrerlöhne und -vergütungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollabfertigung, Speditionsraten, Kuriergebühren usw., und damit den gesamten Fracht- und Logistikmarkt beeinflusst.

- Infrastruktur - Da Infrastruktur eine entscheidende Rolle bei der Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie Straßenlänge, Verteilung der Straßenlänge nach Oberflächenkategorie (befestigt vs. unbefestigt), Verteilung der Straßenlänge nach Straßenklassifizierung (Autobahnen vs. Fernstraßen vs. sonstige Straßen), Schienenlänge, Volumen der an wichtigen Häfen abgefertigten Container und die an wichtigen Flughäfen abgefertigte Tonnage analysiert und in diesem Branchentrend dargestellt.

- Wichtigste Branchentrends - Der Berichtsabschnitt „Wichtigste Branchentrends” umfasst alle Schlüsselvariablen/-parameter, die zur besseren Analyse der Marktgrößenschätzungen und -prognosen untersucht wurden. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder zuletzt verfügbare Datenpunkte) zusammen mit der Analyse des Parameters in Form prägnanter marktrelevanter Kommentare für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) dargestellt.

- Wichtigste strategische Schritte - Die von einem Unternehmen ergriffene Maßnahme zur Differenzierung von einem Wettbewerber oder zur Anwendung als allgemeine Strategie wird als wichtiger strategischer Schritt (KSM) bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Expansionen, (3) finanzielle Umstrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Die wichtigsten Akteure (Logistikdienstleister, LSPs) auf dem Markt wurden in die engere Auswahl genommen, ihre wichtigsten strategischen Schritte wurden untersucht und in diesem Abschnitt dargestellt.

- Bilateraler Konnektivitätsindex der Linienschifffahrt - Er gibt das Integrationsniveau eines Länderpaares in globale Linienschifffahrtsnetzwerke an und spielt eine entscheidende Rolle bei der Bestimmung des bilateralen Handels, der wiederum potenziell zum Wohlstand eines Landes und seiner umliegenden Region beiträgt. Daher wurden die wichtigsten mit dem Land/der Region gemäß Berichtsumfang verbundenen Volkswirtschaften analysiert und im Branchentrend „Konnektivität der Linienschifffahrt” dargestellt.

- Konnektivität der Linienschifffahrt - Dieser Branchentrend analysiert den Stand der Konnektivität zu globalen Schifffahrtsnetzwerken basierend auf dem Status des Seeverkehrssektors. Er umfasst die Analyse des Konnektivitätsindex der Linienschifffahrt, des bilateralen Schifffahrtskonnektivitätsindex und des Hafen-Linienschifffahrts-Konnektivitätsindex für die Geografie (Land/Region gemäß Berichtsumfang) über den Überprüfungszeitraum.

- Konnektivitätsindex der Linienschifffahrt - Er gibt an, wie gut Länder mit globalen Schifffahrtsnetzwerken verbunden sind, basierend auf dem Status ihres Seeverkehrssektors. Er basiert auf fünf Komponenten des Seeverkehrssektors: (1) Die Anzahl der Reedereien, die ein Land bedienen, (2) die Größe des größten Schiffs, das auf diesen Diensten eingesetzt wird (in TEU), (3) die Anzahl der Dienste, die ein Land mit anderen Ländern verbinden, (4) die Gesamtzahl der in einem Land eingesetzten Schiffe, (5) die Gesamtkapazität dieser Schiffe (in TEU).

- Logistikleistung - Logistikleistung und Logistikkosten bilden das Rückgrat des Handels und beeinflussen die Handelskosten, wodurch Länder global wettbewerbsfähig werden. Die Logistikleistung wird von marktweiten Supply-Chain-Management-Strategien, Regierungsdienstleistungen, Investitionen und Richtlinien, Kraftstoff-/Energiekosten, dem Inflationsumfeld usw. beeinflusst. Daher wurde in diesem Branchentrend die Logistikleistung der untersuchten Geografie (Land/Region gemäß Berichtsumfang) über den Überprüfungszeitraum analysiert und dargestellt.

- Wichtigste Lkw-Lieferanten - Der Marktanteil von Lkw-Marken wird durch Faktoren wie geografische Präferenzen, Portfolio der Lkw-Typen, Lkw-Preise, lokale Produktion, Durchdringung von Lkw-Reparatur- und Wartungsservices, Kundensupport, technologische Innovationen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw), Kraftstoffeffizienz, Finanzierungsoptionen, jährliche Wartungskosten, Verfügbarkeit von Alternativen, Marketingstrategien usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Verkaufsvolumens für führende Lkw-Marken und Kommentare zum aktuellen Marktgeschehen und zur Markterwartung über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Verarbeitungsindustrie - Dieses Endverbraucherbranchen-Segment erfasst die externen (ausgelagerten) Logistikausgaben der Unternehmen der Verarbeitungsindustrie. Die betrachteten Endverbraucher sind Betriebe, die hauptsächlich mit der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Substanzen in neue Produkte befasst sind. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Rohstoffflusses in der Lieferkette, der pünktlichen Lieferung von Fertigwaren an Distributoren oder Endkunden sowie der Lagerung und Versorgung von Rohmaterialien an Kunden für die Just-in-Time-Fertigung.

- Ladekapazität der Hochseeschifffahrtsflotte - Die Ladekapazität der Hochseeschifffahrtsflotte zeigt den Entwicklungsstand der maritimen Infrastruktur und des Handels einer Volkswirtschaft. Sie wird von Faktoren wie Produktionsvolumen, internationalem Handel, wichtigen Endverbraucherbranchen, Seekonnektivität, Umweltvorschriften, Investitionen in die Hafeninfrastrukturentwicklung, Containerumschlagkapazität der Häfen usw. beeinflusst. Dieser Branchentrend zeigt die Ladekapazität der Hochseeschifffahrtsflotte nach Schiffstyp, d. h. Containerschiffe, Öltanker, Massengutfrachter, allgemeines Frachtgut und andere Typen, zusammen mit den Einflussfaktoren für die untersuchte Geografie (Land/Region gemäß Berichtsumfang) über den Überprüfungszeitraum.

- Modusanteil - Der Güterverkehrsmodusanteil wird von Faktoren wie modaler Produktivität, staatlichen Vorschriften, Containerisierung, Versanddistanz, Temperaturkontrollanforderungen, Warentyp, internationalem Handel, Geländeform, Liefergeschwindigkeit, Sendungsgewicht, Massengut-Sendungen usw. beeinflusst. Außerdem unterscheiden sich der Modusanteil nach Tonnage (Tonnen) und der Modusanteil nach Frachtumschlag (Tonnen-km) je nach durchschnittlicher Sendungsdistanz, Gewicht der wichtigsten transportierten Warengruppen in der Volkswirtschaft und Anzahl der Fahrten. Dieser Branchentrend zeigt die Verteilung des nach Transportmodus transportierten Frachtguts (Tonnen sowie Tonnen-km) für das Studienbasisjahr.

- Öl und Gas, Bergbau und Steinbruch - Dieses Endverbraucherbranchen-Segment erfasst die externen (ausgelagerten) Logistikausgaben der Unternehmen der Gewinnungsindustrie. Die betrachteten Endverbraucher sind Betriebe, die natürlich vorkommende mineralische Feststoffe, wie Kohle und Erze, flüssige Mineralien, wie Rohöl, und Gase, wie Erdgas, gewinnen. Logistikdienstleister (LSPs) decken alle Phasen vom Upstream bis zum Downstream ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrausrüstungen, gewonnenen Mineralien, Rohöl und Erdgas sowie raffinierten/verarbeiteten Produkten von einem Ort zum anderen.

- Sonstige Endverbraucher - Das Segment sonstige Endverbraucher erfasst die externen (ausgelagerten) Logistikausgaben der Finanzdienstleistungsbranche (BFSI), des Immobiliensektors, von Bildungsdienstleistungen, dem Gesundheitswesen und professionellen Dienstleistungen (Verwaltung, Abfallmanagement, Rechts-, Architektur-, Ingenieur-, Design-, Beratungs-, wissenschaftliche F&E-Dienstleistungen). Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Gütern und Dokumenten zu und von diesen Branchen, wie z. B. dem Transport von Ausrüstungen oder Ressourcen, dem Versand vertraulicher Dokumente und Unterlagen sowie der Bewegung von medizinischen Waren und Verbrauchsmaterialien (chirurgische Verbrauchsmaterialien und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Ausrüstung), um nur einige zu nennen.

- Sonstige Dienstleistungen - Das Segment Sonstige Dienstleistungen erfasst Umsätze aus (1) Mehrwertdiensten (MVD) für den Gütertransport auf der Straße, Schiene, im Luft- und See- sowie Binnenwasserstraßenverkehr, (2) MVD für den Seefrachtverkehr (Betrieb von Terminaleinrichtungen wie Häfen und Kaianlagen, Betrieb von Schleusen auf Wasserstraßen, Navigations-, Lotsen- und Liegeplatzaktivitäten, Leichterung, Bergungsaktivitäten, Leuchtturm-Aktivitäten sowie sonstige Hilfsaktivitäten), (3) MVD für den Landgütertransport (Betrieb von Terminaleinrichtungen wie Bahnhöfen, Güterumschlaganlagen, Betrieb der Eisenbahninfrastruktur, Rangieren und Verschub, Abschleppen und Pannenhilfe, Verflüssigung von Gas für Transportzwecke sowie sonstige Hilfsaktivitäten), (4) MVD für den Luftfrachtverkehr (Betrieb von Terminaleinrichtungen wie Luftfrachtterminals, Flughäfen und Flugsicherungsaktivitäten, Bodenabfertigungsaktivitäten auf Flugfeldern, Pistenwartung, Inspektion/Überführung/Wartung/Prüfung von Luftfahrzeugen, Betankungsdienste für Luftfahrzeuge sowie sonstige Hilfsaktivitäten), (5) MVD für Lager- und Lagerungsdienstleistungen (Betrieb von Getreidesilos, allgemeinen Warenlagern, Kühllagern, Lagertanks usw., Lagerung von Waren in Freizonen, Schockgefrieren, Einpacken von Waren für den Versand, Verpacken und Vorbereiten von Waren für den Versand, Etikettieren und/oder Bedrucken der Verpackung, Bausatzmontagierung und Verpackungsdienste sowie sonstige Hilfsaktivitäten) und (6) MVD für Kurier-, Express- und Paketdienste (Abholung, Sortierung).

- Hafenbesuche und -leistung - Die Leistung der Häfen ist entscheidend für die Frachtbewegung, den Handel, die globale Konnektivität, erfolgreiche Wachstumsstrategien, die Attraktivität für Investitionen in Produktions- und Vertriebssysteme einer Volkswirtschaft und beeinflusst damit das BIP, die Beschäftigung, das Pro-Kopf-Einkommen und das Industriewachstum. Daher wurden die Hafenleistungsparameter wie die mittlere Liegezeit von Schiffen in den Häfen, das Durchschnittsalter, die Größe, die Frachtkapazität und die Containerkapazität der in die Häfen einlaufenden Schiffe, Hafenbesuche und der Containerhafenumschlag analysiert und in diesem Branchentrend dargestellt.

- Hafen-Linienschifffahrts-Konnektivitätsindex - Er spiegelt die Position eines Hafens im globalen Linienschifffahrtsnetz wider, wobei ein höherer Indexwert mit besserer Konnektivität verbunden ist. Effiziente und gut vernetzte Häfen (1) tragen zur Minimierung von Transportkosten bei, verknüpfen Lieferketten und unterstützen den internationalen Handel, (2) ebnen den Weg für Größenvorteile und die Entwicklung von Fachwissen, indem sie Produzenten ermöglichen, Möglichkeiten auf inländischen sowie ausländischen Märkten besser zu nutzen. Daher wurden die wichtigsten strategisch bedeutsamen Häfen des Landes/der Region gemäß Berichtsumfang analysiert und im Branchentrend „Konnektivität der Linienschifffahrt” dargestellt.

- Hafenumschlag - Er spiegelt die Menge an Fracht oder die Anzahl der Schiffe wider, die ein Hafen jährlich abfertigt. Er kann sich beziehen auf (1) Frachtmenge in Tonnen, (2) Container-TEU und (3) Schiffsanläufe. Der Hafenumschlag in Bezug auf die insgesamt abgefertigten Container (TEU) wurde im Branchentrend „Hafenbesuche und -leistung” dargestellt.

- Erzeugerpreisinflation - Sie gibt die Inflation aus Sicht der Produzenten an, d. h. den durchschnittlichen Verkaufspreis, den sie für ihre Produktion über einen Zeitraum erhalten. Die jährliche Veränderung (JzJ) des Erzeugerpreisindex wird als Großhandelspreisinflation im Branchentrend „Inflation” ausgewiesen. Da der Großhandelspreisindex die dynamischen Preisbewegungen auf umfassendste Weise erfasst, wird er von Regierungen, Banken, Industrie, Wirtschaftskreisen weitgehend genutzt und gilt als wichtig für die Formulierung von Handels-, Steuer- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisinflation für ein besseres Verständnis des Inflationsumfelds verwendet.

- Segmentumsatz - Der Segmentumsatz wurde trianguliert oder berechnet und für alle wichtigen Marktteilnehmer dargestellt. Er bezieht sich auf den fracht- und logistikmarktspezifischen Umsatz des Unternehmens im Basisjahr der Studie in der untersuchten Geografie (Land oder Region gemäß Berichtsumfang). Er wird durch die Untersuchung und Analyse wichtiger Parameter wie Finanzdaten, Dienstleistungsportfolio, Mitarbeiterzahl, Flottengröße, Investitionen, Anzahl der Länder, in denen das Unternehmen präsent ist, wichtige betreffende Volkswirtschaften usw. berechnet, die das Unternehmen in seinen Jahresberichten und auf seiner Webseite veröffentlicht hat. Für Unternehmen mit wenigen Finanzoffenlegungen wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen-/Expertengespräche verifiziert.

- BIP des Transport- und Lagerungssektors - Wert und Wachstum des BIP des Transport- und Lagerungssektors stehen in direktem Zusammenhang mit der Größe des Fracht- und Logistikmarkts. Daher wurde diese Variable über den Überprüfungszeitraum in Wertangaben (USD) und als Anteil % am gesamten BIP untersucht und in diesem Branchentrend dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und dem aktuellen Marktgeschehen unterstützt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und der Boom der Smartphone-Verbreitung, gekoppelt mit steigenden verfügbaren Einkommen, haben zu einem phänomenalen Wachstum des E-Commerce-Markts weltweit geführt. Online-Käufer benötigen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einem Anstieg der Nachfrage nach Logistikdiensten, insbesondere E-Commerce-Fulfillment-Diensten, führt. Daher wurden der Bruttoumsatzwert (GMV), das historische und prognostizierte Wachstum sowie die Aufschlüsselung der wichtigsten Warengruppen in der E-Commerce-Branche für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) analysiert und in diesem Branchentrend dargestellt.

- Trends in der Verarbeitungsindustrie - Die Verarbeitungsindustrie umfasst die Umwandlung von Rohstoffen in Fertigprodukte, während die Logistikbranche den effizienten Fluss von Rohstoffen zur Fabrik und den Transport der verarbeiteten Produkte zu den Distributoren und Verbrauchern sicherstellt. Angebot und Nachfrage beider Branchen sind stark miteinander verknüpft und für eine nahtlose Lieferkette entscheidend. Daher wurden die Bruttowertschöpfung (BWS), die Aufschlüsselung der BWS in wichtige Verarbeitungssektoren und das Wachstum der Verarbeitungsindustrie über den Überprüfungszeitraum analysiert und in diesem Branchentrend dargestellt.

- Lkw-Flottengröße nach Typ - Der Marktanteil von Lkw-Typen wird von Faktoren wie geografischen Präferenzen, wichtigen Endverbraucherbranchen, Lkw-Preisen, lokaler Produktion, Durchdringung von Lkw-Reparatur- und Wartungsservices, Kundensupport, technologischen Störungen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw) usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Bestands nach Lkw-Typ, Marktdisruptoren, Lkw-Fertigungsinvestitionen, Lkw-Spezifikationen, Lkw-Nutzungs- und Importvorschriften sowie die Markterwartung über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Betriebskosten im Lkw-Verkehr - Die Hauptgründe für die Messung/Benchmarkierung der Logistikleistung eines Lkw-Unternehmens sind die Reduzierung der Betriebskosten und die Steigerung der Rentabilität. Andererseits hilft die Messung der Betriebskosten dabei zu ermitteln, ob und wo betriebliche Änderungen zur Kostenkontrolle und zur Identifizierung von Bereichen für verbesserte Leistung vorgenommen werden sollten. Daher wurden in diesem Branchentrend die Betriebskosten im Lkw-Verkehr und die beteiligten Variablen, d. h. Fahrerlöhne und -vergütungen, Kraftstoffpreise, Reparatur- und Wartungskosten, Reifenkosten usw., über das Basisjahr der Studie untersucht und für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) dargestellt.

- Lagerhaltung und Lagerung - Das Segment Lagerhaltung und Lagerung erfasst Umsätze aus dem Betrieb von allgemeinen Warenlagern, Kühllagern und anderen Arten von Lager- und Lagerungseinrichtungen. Diese Betriebe übernehmen die Verantwortung für die Lagerung und sichere Aufbewahrung der Waren gegen Entgelt. Mehrwertdienste (MVD), die sie anbieten können, werden als Teil des Segments „Sonstige Dienstleistungen” betrachtet. Hierbei beziehen sich MVD auf eine Reihe von Dienstleistungen im Zusammenhang mit der Distribution der Waren eines Kunden und können Etikettierung, Auflösung von Großsendungen, Bestandskontrolle und -management, einfache Montage, Auftragserfassung und -abwicklung, Verpackung, Kommissionierung und Verpackung, Preisauszeichnung und Etikettierung sowie Transportorganisation umfassen.

- Groß- und Einzelhandel - Dieses Endverbraucherbranchen-Segment erfasst die externen (ausgelagerten) Logistikausgaben der Groß- und Einzelhändler. Die betrachteten Endverbraucher sind Betriebe, die hauptsächlich mit dem Groß- oder Einzelhandel von Waren, in der Regel ohne Umwandlung, und der Erbringung von Nebendienstleistungen zum Warenverkauf befasst sind. Logistikdienstleister (LSPs) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen zu und Fertigprodukten von Produktionsstätten zu den Distributoren und schließlich zum Endkunden, wobei sie Aktivitäten wie Materialbeschaffung, Transport, Auftragsabwicklung, Lagerhaltung und Lagerung, Bedarfsplanung, Lagerbestandsmanagement usw. abdecken.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Achslast | Die Achslast eines Radfahrzeugs ist das Gesamtgewicht, das für alle mit einer bestimmten Achse verbundenen Räder auf die Fahrbahn wirkt. |

| Rücktransport | Rücktransport bezeichnet die Rückbewegung eines Transportfahrzeugs von seinem ursprünglichen Zielort zu seinem ursprünglichen Ausgangspunkt. |

| Konnossement | Ein Konnossement ist ein vom Frachtführer an den Versender ausgestelltes Rechtsdokument, das Art, Menge und Bestimmungsort der transportierten Waren beschreibt. |

| Bunkern | Bunkern ist der Prozess der Versorgung eines Schiffs mit Kraftstoff und/oder Gasöl zum Antrieb des Antriebssystems (solcher Kraftstoff wird als Bunker bezeichnet). Es umfasst die Logistik des Ladens und der Verteilung des Kraftstoffs unter den verfügbaren Schiffstanks. Eine Person, die mit dem Handel von Bunker (Kraftstoff) befasst ist, wird als Bunkerhändler bezeichnet. |

| Bunkerdienstleistung | Eine Bunkerdienstleistung ist die Lieferung einer angeforderten Qualität und Menge an Bunkerkraftstoff an ein Schiff. |

| C-Commerce | C-Commerce (kollaborativer Handel) beschreibt elektronisch ermöglichte Geschäftsinteraktionen zwischen dem internen Personal eines Unternehmens, Geschäftspartnern und Kunden in einer Handelsgemeinschaft. Die Handelsgemeinschaft könnte eine Branche, ein Branchensegment, eine Lieferkette oder ein Lieferkettensegment sein. |

| Kabotage | Transport durch ein in einem Land registriertes Fahrzeug, der auf dem nationalen Territorium eines anderen Landes durchgeführt wird. |

| Fuhrunternehmer | Ein Bodentransportdienst, der die Abholung und Zustellung von Fracht an Orten ermöglicht, die nicht direkt von einem Luft- oder Seeschifffahrtsunternehmen bedient werden. |

| Kontraktlogistik | Kontraktlogistik bezeichnet die Auslagerung von Ressourcenmanagementaufgaben durch ein Unternehmen an ein auf Logistikfragen spezialisiertes Drittunternehmen, wie Transport, Lagerhaltung und Auftragsabwicklung. |

| Kurierdienst | Ein Unternehmen, das zum Versenden von Nachrichten, Paketen usw. genutzt wird. Kurierdienst bezeichnet den schnellen oder eiligen Tür-zu-Tür-Abholungs- und Zustelldienst für Waren oder Dokumente. Er kann lokal oder international sein. Ein Unternehmen, das solche Zustelldienste anbietet, wird als Kurierunternehmen bezeichnet. Ein Kurierunternehmen beschäftigt Personen zur Erbringung seiner Dienste. Eine solche vom Kurierdienststunternehmen beschäftigte Person wird als Kurier bezeichnet. |

| Cross-Docking | Cross-Docking ist eine Praxis im Logistikmanagement, die das Entladen eingehender Lieferfahrzeuge und das direkte Beladen der Materialien in ausgehende Lieferfahrzeuge umfasst, wodurch traditionelle Lagerlogistikpraktiken wegfallen und Zeit und Geld gespart werden. |

| Dreiländerhandel | Internationaler Transport zwischen zwei verschiedenen Ländern, der durch ein in einem dritten Land registriertes Fahrzeug durchgeführt wird. Ein drittes Land ist ein anderes Land als das Be- und Entladeland. |

| Zollabfertigung | Die Verfahren zur Freigabe von Fracht durch den Zoll über festgelegte Formalitäten wie die Vorlage von Einfuhrgenehmigungen/-lizenzen, die Zahlung von Einfuhrzöllen und sonstige erforderliche Unterlagen je nach Art der Fracht, wie FCC- oder FDA-Genehmigung. |

| Zollsiegel | Zollsiegel bezeichnet ein Siegel, einen Stempel oder ein anderes Sicherungsmittel, das von Zollbeamten angebracht wird, um die Unverletzlichkeit von Waren, kommerziellen Transportmitteln oder Lagern zu gewährleisten. |

| Gefahrgut | Gefahrgut (oder Gefahrstoffe oder HAZMAT) umfasst brennbare Flüssigkeiten/Feststoffe, Gase (komprimiert, verflüssigt, unter Druck gelöst), ätzende Stoffe, oxidierende Substanzen, explosive Stoffe und Gegenstände, Stoffe, die bei Kontakt mit Wasser brennbare Gase entwickeln, organische Peroxide, giftige Stoffe, infektiöse Stoffe, radioaktive Materialien sowie sonstige gefährliche Waren und Gegenstände. |

| Direktlieferung | Direktlieferung ist eine Methode zur Lieferung von Waren direkt vom Lieferanten oder Produkteigentümer an den Kunden. In den meisten Fällen bestellt der Kunde die Waren beim Produkteigentümer. Dieses Liefersystem reduziert Transport- und Lagerkosten, erfordert jedoch zusätzliche Planung und Verwaltung. |

| Nahbereichstransport | Nahbereichstransport (Drayage) ist eine Form des Lkw-Transportdienstes, der die verschiedenen Versandmodi (intermodal) verbindet, wie Seefracht oder Luftfracht. Es handelt sich um eine Kurzstreckenfahrt, die Waren von einem Ort zum anderen transportiert, in der Regel vor oder nach dem Fernstreckenversandprozess. Nahbereichstransportfahrzeuge bewegen Fracht zu und von verschiedenen Zielorten wie Containerschiffen, Lagerplätzen, Auftragsabwicklungslagern und Rangierbahnhöfen. In der Regel transportiert der Nahbereichstransport Waren nur über kurze Entfernungen und ist nur in einem Ballungsraum tätig. Außerdem ist in der Regel nur ein Fahrer in einer einzigen Schicht erforderlich. |

| Trockendockung | Trockendockung ist ein Begriff, der für Reparaturen oder wenn ein Schiff in die Werft gebracht wird, verwendet wird. Bei der Trockendockung wird das gesamte Schiff an Land gebracht, damit die in das Wasser getauchten Teile des Rumpfs gereinigt oder inspiziert werden können. |

| Trockencontainer-Lkw | Ein Trockencontainer-Lkw ist eine Art Sattelauflieger, der vollständig eingeschlossen ist, um Sendungen vor äußeren Einflüssen zu schützen. Konzipiert zum Transport von palettierten, verpackten oder losen Frachten, sind Trockencontainer-Lkw nicht temperaturgesteuert (im Gegensatz zu gekühlten „Kühlketten”-Einheiten) und können keine überdimensionalen Sendungen transportieren (im Gegensatz zu Plattformaufliegern). |

| Feeder-Transport | Transportdienst, bei dem beladene oder leere Container in einer Region zu einem „Mutterschiff” für eine Fernseereise gebracht werden. |

| Endnachfrage | Endnachfrage umfasst alle Arten von Gütern (Waren und Dienstleistungen), die als Endverbrauch konsumiert werden, und kann persönlichen Konsum, Konsum durch die Regierung, durch Unternehmen als Kapitalinvestition und als Exporte umfassen. |

| Erste-Meile-Lieferung | Erste-Meile-Lieferung bezeichnet die erste Stufe des Transports. Dies ist der Moment, in dem das Paket das Lager des Verkäufers verlässt und vom Kurierabholagenten zur Verarbeitung oder zu einem Lager gebracht wird. Sobald das Paket die Post oder das Verteilzentrum des Kuriers erreicht, wird es sortiert und bis zur Haustür des Kunden weitertransportiert. |

| Fiskalische Lagerdienste | Bezeichnet eine von anderen Räumlichkeiten klar getrennte Anlage, in der die verbrauchsteuerpflichtigen Waren unter einer Steueraussetzungsregelung von einem zugelassenen Lagerinhaber im Rahmen seiner Geschäftstätigkeit unter den von den Zollbehörden festgelegten Bedingungen hergestellt, verarbeitet, gelagert, empfangen oder versandt werden. |

| Plattformauflieger | Er hat eine flach geformte Ladefläche für einfaches Be- und Entladen von Gütern. Der Plattform-Lkw wird hauptsächlich für den Transport schwerer, überdimensionaler, breiter und unempfindlicher Güter verwendet. |

| Plattform-Lkw | Ein Plattform-Lkw ist eine Art Lkw mit starrem Design. Er hat eine flach geformte Ladefläche für einfaches Be- und Entladen von Gütern. Der Plattform-Lkw wird hauptsächlich für den Transport schwerer, überdimensionaler, breiter und unempfindlicher Güter wie Maschinen, Baustoffe oder Ausrüstungen verwendet. Aufgrund der offenen Ladefläche des Lkw dürfen die damit transportierten Güter nicht regenempfindlich sein. Von der Funktionalität her ist der Plattform-Lkw mit einem Plattformauflieger vergleichbar. |

| Fracht-Transitzei | Die Transitzeit gibt an, wie lange es dauert, bis eine Sendung nach der Abholung von einem bestimmten Abholpunkt an ihrem endgültigen Bestimmungsort zugestellt wird. |

| Halal-Logistik | Sie bezieht sich auf den Prozess der Verwaltung von Logistikabläufen wie Flottenmanagement, Lagerung/Lagerhaltung und Materialhandhabung gemäß den Grundsätzen des islamischen Rechts (Scharia), um die Integrität der Halal-Produkte zum Zeitpunkt des Verbrauchs zu gewährleisten. |

| Fuhrleistung | Der gewerbliche Transport von Gütern. |

| Eingehende Logistik | Eingehende Logistik ist die Art und Weise, wie Materialien und andere Waren in ein Unternehmen gebracht werden. Dieser Prozess umfasst die Schritte zur Bestellung, zum Empfang, zur Lagerung, zum Transport und zur Verwaltung eingehender Lieferungen. Eingehende Logistik konzentriert sich auf den Versorgungsteil der Angebots-Nachfrage-Gleichung. |

| Zwischennachfrage | Zwischennachfrage umfasst Waren, Dienstleistungen sowie Wartungs- und Instandhaltungsleistungen, die an Unternehmen verkauft werden, ohne Kapitalinvestitionen. |

| International beladen | Ladeort der Güter im Berichtsland (d. h. das Land, in dem das den Transport durchführende Fahrzeug registriert ist) und Entladeort in einem anderen Land. |

| International entladen | Entladeort der Güter im Berichtsland (d. h. das Land, in dem das den Transport durchführende Fahrzeug registriert ist) und Ladeort in einem anderen Land. |

| Letzte-Meile-Lieferung | Letzte-Meile-Lieferung bezeichnet den allerletzten Schritt des Lieferprozesses, wenn ein Paket von einem Transportunternehmen zu seinem endgültigen Bestimmungsort bewegt wird – in der Regel ein privater Wohnsitz oder ein Einzelhandelsgeschäft. |

| Teilladung (LTL) | Teilladung (LTL, Less-Than-Truckload), auch bekannt als Stückgutfracht, ist ein Speditionsservice für relativ kleine Ladungen oder Frachtmengen. Ein Teilladungsdienstleister kombiniert die Ladungen und Versandanforderungen mehrerer verschiedener Unternehmen auf seinen Lkw und nutzt dabei ein Hub-and-Spoke-System, um Güter zu ihren Bestimmungsorten zu bringen. |

| Lokomotivtraktion | Der Transport von Kohle, Erzen, Arbeitern und Materialien unter Tage mittels lokomotivengetriebener Grubenwagen. Die Lokomotive kann batterie-, diesel-, druckluft-, oberleitungs- oder kombinationsbetrieben sein, wie z. B. Batterie-Oberleitung oder Oberleitung-Kabeltrommel. |

| Milkrun-Lieferung | Eine Milkrun-Lieferung ist eine Zustellmethode, die zum Transport gemischter Ladungen von verschiedenen Lieferanten zu einem Kunden verwendet wird. Anstatt dass jeder Lieferant jeden Monat einen Lkw schickt, um die Bedürfnisse eines Kunden zu erfüllen, besucht ein Lkw (oder Fahrzeug) die Lieferanten, um die Ladungen für diesen Kunden abzuholen. Diese Transportmethode verdankt ihren Namen der Praxis der Milchwirtschaft, bei der ein Tankwagen die Milch von mehreren Milchviehbetrieben zur Lieferung an ein Milchverarbeitungsunternehmen sammelte. |

| Mehrländerkonsolidierung | Mehrländerkonsolidierung (MCC) ist eine kostengünstige Lösung, die Fracht aus verschiedenen Herkunftsländern konsolidiert, um Vollcontainerladungen (FCL) aufzubauen. MCC eignet sich am besten für Unternehmen, die leichte Warenmengen aus mehreren Ländern importieren, aber von den wirtschaftlicheren FCL-Frachtpreisen profitieren möchten. |

| Multimodale Logistik | Multimodaler Transport oder multimodaler Versand bezeichnet Logistik- und Frachtprozesse, die mehrere Transportmodi erfordern. |

| Omnichannel-Logistik | Omnichannel-Distribution ist ein kanalübergreifender Ansatz von Unternehmen, der Kunden die Möglichkeit bietet, Bestellungen über mehrere Vertriebskanäle mit nahtloser One-Touch-Integration aufzugeben und zu empfangen. Zu den Möglichkeiten gehören: 1. Online kaufen, dann im stationären Handel abholen; 2. Online kaufen, dann nach Hause oder an einen anderen Ort liefern lassen; 3. Im Geschäft kaufen, mit Lieferung nach Hause oder an einen anderen Ort; 4. Direktversand aus einem Lager oder Fertigungszentrum in ein Geschäft, nach Hause oder an einen anderen Ort; 5. Online kaufen, dann im Geschäft oder online zurückgeben; 6. Online kaufen, dann online zurückgeben. |

| Übermaßfracht (OOG) | Übermaßfracht (OOG, Out of Gauge) ist jede Fracht, die nicht in sechsseitige Versandcontainer verladen werden kann, weil sie schlicht zu groß ist. Der Begriff ist eine sehr lose Klassifizierung aller Fracht mit Abmessungen, die die maximalen 40HC-Containerabmessungen überschreiten. Das ist eine Länge über 12,05 Meter, eine Breite über 2,33 Meter oder eine Höhe über 2,59 Meter. |

| Sonstige Schiffe | Sonstige Schiffe umfassen: Flüssiggas-Träger, Flüssigerdgas-Träger, Parzelltanker (Chemikalientanker), Spezialtanker, Kühlschiffe, Offshore-Versorgungsschiffe, Schlepper, Bagger, Kreuzfahrtschiffe, Fähren und sonstige Nicht-Frachtschiffe. |

| Sonstige Spezialgüter | Sonstige Spezialgüter umfassen vorgeschlungene Güter (Güter, ein oder mehrere Artikel, die mit einem oder mehreren Schlingen geliefert werden), mobile Einheiten (selbstfahrende mobile Einheiten, nicht selbstfahrende Einheiten, abgerollte Fahrzeuge), überdimensionale Ausrüstungslasten (leichte und schwere Maschinen, die oft zu groß oder zu schwer sind), hochwertige Fracht, die zusätzlichen Schutz benötigt, wie Elektronik, Finanzdienstleistungen-Straßentransport. |

| Ausgelagerter Gütertransport | Transport gegen Entgelt; die Beförderung von Gütern gegen Vergütung. |

| Paletten | Erhöhte Plattform, die das Heben und Stapeln von Gütern erleichtern soll. |

| Teilladung | Eine Teilladung bezeichnet Güter, die einen Lkw nur teilweise füllen. Im Wesentlichen ist die Menge der Sendung größer als eine Stückgutsendung (LTL). Außerdem kann die Sendung einen Lkw nicht vollständig belegen, d. h. ihre Kapazität ist deutlich geringer als eine Vollladung (FTL). |

| Befestigte Straße | Mit gebrochenem Stein (Makadam) mit Kohlenwasserstoffbindemittel oder bituminierten Mitteln, Beton oder Kopfsteinpflaster versehene Straße. |

| Q-Commerce | Q-Commerce, auch bekannt als Quick Commerce (Schnellhandel), ist eine Art E-Commerce, bei der der Schwerpunkt auf schnellen Lieferungen liegt, in der Regel in weniger als einer Stunde. |

| Kai | Eine Stein- oder Metallplattform neben oder ins Wasser ragend zum Be- und Entladen von Schiffen. |

| Recommerce | Recommerce ist der Verkauf von zuvor besessenen Artikeln über Online-Marktplätze an Käufer, die sie wiederverwenden, recyceln oder weiterverkaufen. |

| Reverse-Logistik | Reverse-Logistik ist eine Art Supply-Chain-Management, das Waren von Kunden zurück zu den Verkäufern oder Herstellern bewegt. |

| Straßengütertransportdienst | Die Beauftragung eines Lkw-Unternehmens für den Transport von Gütern (Rohstoffe oder verarbeitete Waren einschließlich Feststoffe und Flüssigkeiten) vom Ursprungsort zu einem Bestimmungsort innerhalb des Landes (inland) oder grenzüberschreitend (international) bildet den Straßengütertransportmarkt. Der Dienst kann Vollladung oder Teilladung, containerisiert oder nicht containerisiert, temperaturgesteuert oder nicht temperaturgesteuert, Kurzstrecke oder Langstrecke sein. |

| Ro-Ro-Fracht | Ro-Ro-Schiffe (Roll-on/Roll-off) sind Frachtschiffe, die für den Transport von Radfahrzeugen ausgelegt sind, wie Autos, Motorräder, Lkw, Sattelzüge, Busse, Anhänger und Eisenbahnwaggons, die auf eigenen Rädern oder mit einem Plattformfahrzeug, wie einem selbstfahrenden modularen Transporter, auf das Schiff gefahren und von ihm weggefahren werden. |

| Wechselbehälter | Ein Wechselbehälter ist einer der Typen von Standard-Frachtcontainern für den Straßen- und Schienentransport. |

| Tankleichter | Ein nicht selbstfahrendes Schiff, das hauptsächlich für den Transport flüssiger, fester oder gasförmiger Güter oder Ladungen in loser Schüttung in Laderäumen (oder Tanks) durch Flüsse und Binnenwasserstraßen gebaut oder umgebaut wurde und gelegentlich Güter oder Ladungen durch Meere und Ozeane transportieren kann, wenn es sich im Transit von einer Binnenwasserstraße zu einer anderen befindet. Die transportierten Güter oder Ladungen stehen in direktem Kontakt mit dem Tankinneren. |

| Planenauflieger | Planenauflieger und Curtainsider werden als Gattungsbezeichnungen für Lkw/Anhänger mit Seitenvorhang verwendet. Die Vorhänge sind dauerhaft an einer Schiene oben und lösbaren Schienen/Stangen vorne und hinten befestigt, sodass die Vorhänge geöffnet werden können und Gabelstapler entlang der gesamten Seiten für einfaches und effizientes Be- und Entladen eingesetzt werden können. Wenn sie für die Fahrt geschlossen sind, werden vertikale Lasthaltestreifen an einer Seilschiene unter dem Lkw-Bett befestigt und verbinden den Lkw-Boden und den Vorhang auf beiden Seiten. Winden an beiden Enden des Vorhangs spannen ihn an, daher der Name „Tautliner”. Dies verhindert, dass der Vorhang im Wind flattert oder trommelt, und kann auch dazu beitragen, leichte Ladungen vor dem seitlichen Verrutschen zu bewahren. |

| Umladung | Umladung ist ein Versandbegriff, der sich auf die Übertragung von Gütern von einem Transportmodus auf einen anderen auf dem Weg zu ihrem endgültigen Bestimmungsort bezieht. |

| Tsubo | Eine japanische Flächeneinheit, die 35,58 Quadratfuß entspricht. |

| Unbefestigte Straße | Straße mit stabilisierter Fahrbahn, die nicht mit gebrochenem Stein, Kohlenwasserstoffbindemittel oder bituminierten Mitteln, Beton oder Kopfsteinpflaster versehen ist. |

| Schiffsbetriebsdienste | Umfasst Schiffswartung, Reparaturen, Reinigung, Pflege des Rumpfs und der Takelung sowie der Ausrüstung. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung wichtiger Variablen: Um eine robuste Prognosemethodik aufzubauen, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Erstellung eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in Nominalwerten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird über den gesamten Prognosezeitraum für jedes Land konstant gehalten.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erzeugen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen