Größe und Marktanteil des australischen Zahlungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

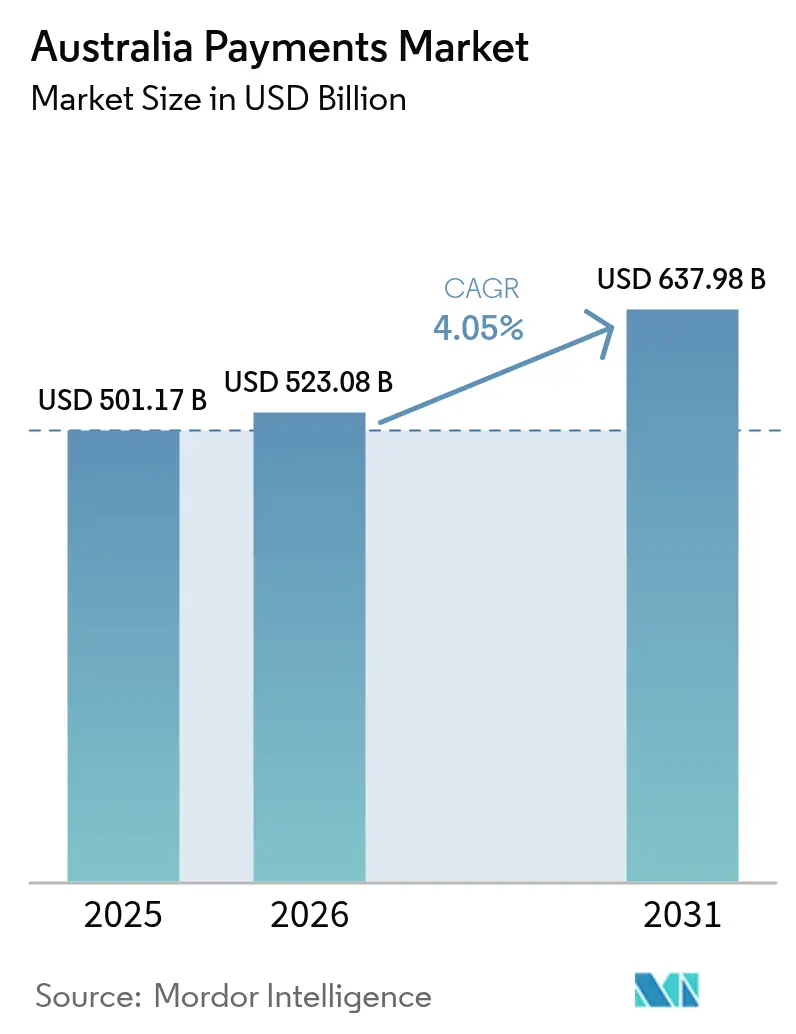

| Marktgröße im Basisjahr (2025) | 501.17 Milliarden US-Dollar |

| Marktgröße (2026) | 523.08 Milliarden US-Dollar |

| Marktgröße (2031) | 637.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.05% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Zahlungsmarkts von Mordor Intelligence

Die Größe des australischen Zahlungsmarkts wird voraussichtlich von 501,17 Milliarden USD im Jahr 2025 und 523,08 Milliarden USD im Jahr 2026 auf 637,98 Milliarden USD bis 2031 anwachsen, was einer CAGR von 4,05 % zwischen 2026 und 2031 entspricht. Die Nachfrage verlagert sich in Richtung Echtzeit-Abwicklung, da die New Payments Platform (NPP) skaliert, Marktplatzhändler die Checkout-Prozesse straffen und Verbraucher kontaktlose Zahlungen und mobile Geldbörsen gegenüber veralteten Zahlungsschienen bevorzugen. Vier Großbanken dominieren weiterhin die Ausgabe und Akquisition, doch ihre Preissetzungsmacht schwindet, da Fintech-Anbieter Cloud-Verarbeitung, sofortige Abwicklung und Software-Integrationen nutzen, um neue Händler zu gewinnen. Das Consumer Data Right des Open Banking fördert die Konto-zu-Konto-Initiierung, die den Karteninterchange umgeht, während ISO-20022-Messaging die Zahlungsdaten anreichert und den Abstimmungsaufwand für Unternehmen reduziert. Gleichzeitig üben Betrugsrisiken und die Reform der Interbankenentgelte kurzfristigen Druck auf die Gewinnpools aus und veranlassen etablierte Anbieter, Tokenisierung, Netzwerk-Routing und Embedded-Finance-Angebote zu beschleunigen.

Wichtigste Erkenntnisse des Berichts

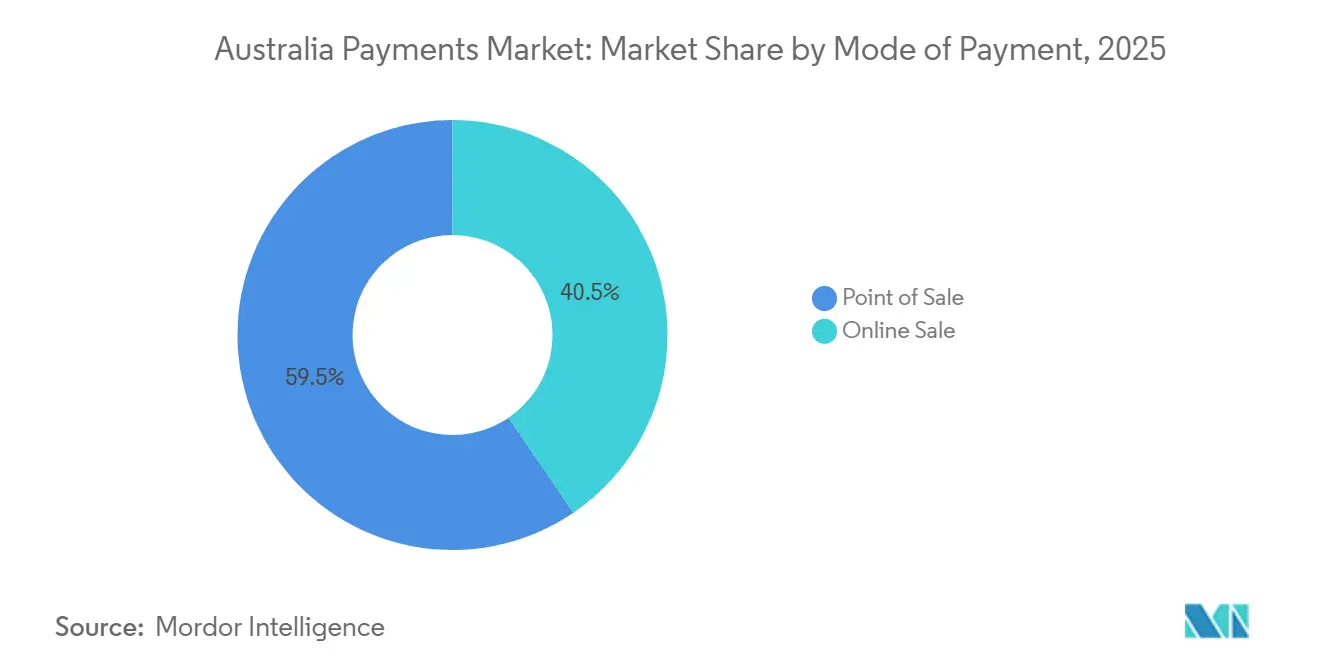

- Nach Zahlungsart entfielen 59,51 % des Transaktionswerts im Jahr 2025 auf Point-of-Sale-Kanäle, während Online-Verkaufskanäle bis 2031 mit einer CAGR von 17,43 % wachsen.

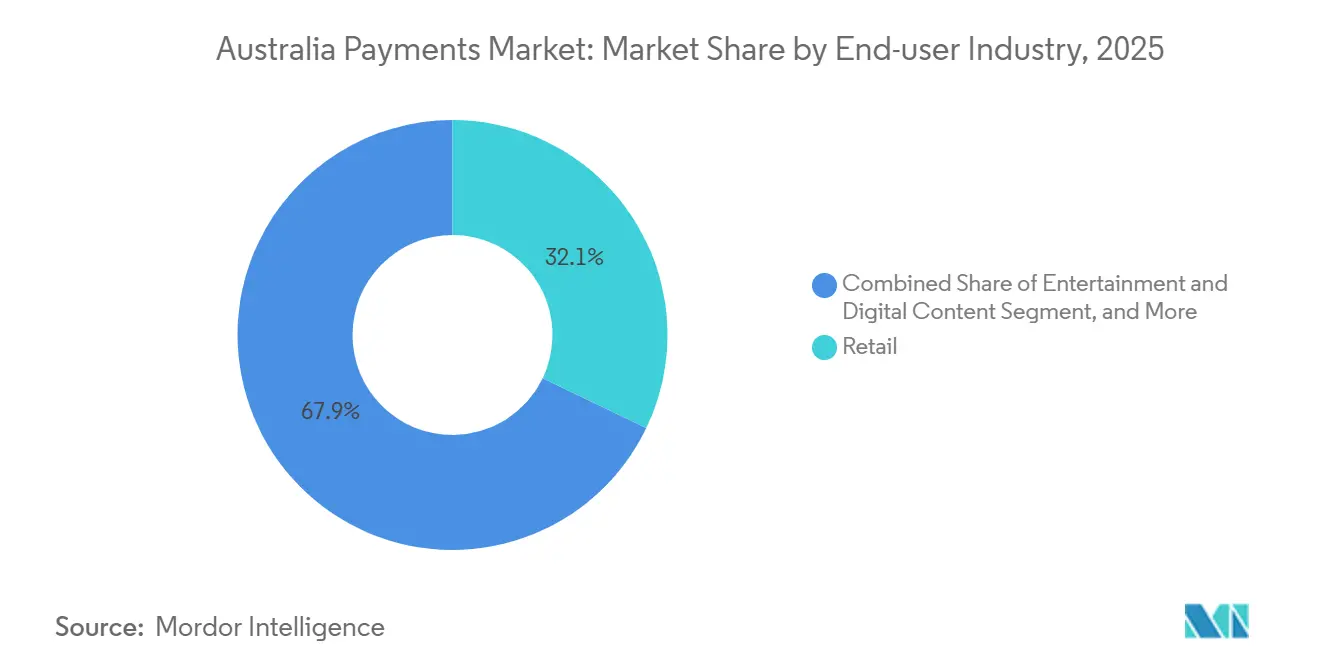

- Nach Endnutzerbranche hielt der Einzelhandel im Jahr 2025 einen Umsatzanteil von 32,12 %, und Unterhaltung sowie digitale Inhalte expandieren bis 2031 mit einer CAGR von 16,76 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum australischen Zahlungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion des E-Commerce und der Marktplätze | +1.5% | National, stark in New South Wales und Victoria | Mittelfristig (2–4 Jahre) |

| Wachstum der kontaktlosen Kartennutzung | +1.2% | National, angeführt von den Ballungsräumen Sydney, Melbourne und Brisbane | Kurzfristig (≤ 2 Jahre) |

| Einführung der New Payments Platform (NPP) | +0.8% | National, frühe Unternehmensnutzung in Finanzzentren | Mittelfristig (2–4 Jahre) |

| Sofortige Gehaltsauszahlungsdienste | +0.3% | National, dicht in Einzelhandels- und Gastgewerbeunternehmen | Langfristig (≥ 4 Jahre) |

| Monetarisierung von Open-Banking-APIs | +0.2% | National, frühe Dynamik in New South Wales und Victoria | Langfristig (≥ 4 Jahre) |

| ISO-20022-Migration zur Verbesserung datenreicher Zahlungsströme | +0.2% | National, Unternehmens- und Großhandelssegmente | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion des E-Commerce und der Marktplätze

Der Online-Einzelhandelsumsatz erreichte im Jahr 2025 62,3 Milliarden AUD (41,1 Milliarden USD), ein Anstieg von 14,2 % gegenüber 2024, da Plattformen einen Ein-Klick-Checkout integrierten, der den Warenkorbabbruch um 18 % reduzierte.[1]Australisches Statistikamt, "Einzelhandel, Australien," abs.gov.au Marktplatzbetreiber setzen auf Headless-Commerce-Stacks, die dynamisch zum günstigsten Acquirer oder dem Netzwerk mit der höchsten Autorisierungsrate weiterleiten. Die Durchdringung von Buy Now Pay Later (BNPL) stieg auf 31 % der Online-Transaktionen, was den Widerstand von Millennials und der Generation Z gegenüber revolvierenden Krediten widerspiegelt. Der grenzüberschreitende E-Commerce legte um 3,2 Milliarden AUD (2,11 Milliarden USD) zu, da Alipay- und WeChat-Pay-Integrationen chinesischen Besuchern entgegenkamen, obwohl Devisenmeldevorschriften weiterhin ein Reibungspunkt bleiben. Das Least-Cost-Routing bei Debitkarten mit dualem Netzwerk sparte Händlern im Jahr 2025 schätzungsweise 120 Millionen AUD (79 Millionen USD), was die Anreize verstärkt, Volumen zu EFTPOS zu lenken.

Wachstum der kontaktlosen Kartennutzung

Kontaktlose Zahlungen machten im Jahr 2025 93 % der kartengebundenen Zahlungen aus – die höchste globale Durchdringungsrate.[2]Australian Payments Network, "Australische Zahlungsstatistiken," auspaynet.com.au Die Limits stiegen ohne Unterschrift auf 250 AUD (165 USD), während mobile Geldbörsen 47 % des kontaktlosen Volumens ausmachten. Emittenten bevorzugen die digitale Bereitstellung, um die Kosten für physische Karten zu senken und eine gerätebasierte Tokenisierung zu ermöglichen, die Betrug eindämmt. Commonwealth Bank gab bekannt, dass 68 % ihrer Kreditkartenausgaben im Jahr 2025 über Apple Pay oder Google Pay abgewickelt wurden. Die weit verbreitete Tap-and-Go-Nutzung veranlasst Händler, NFC-, QR- und Konto-zu-Konto-Akzeptanz in einem einzigen Terminal zu konsolidieren, was Hardware-Doppelungen reduziert.

Einführung der New Payments Platform (NPP)

Die NPP verarbeitete im Jahr 2025 1,24 Milliarden Transaktionen im Wert von 1,1 Billionen AUD (726 Milliarden USD), ein Anstieg von 35 % gegenüber dem Vorjahr.[3]New Payments Platform Australia, "Plattformstatistiken," nppa.com.au PayTo-Overlay-Vereinbarungen erreichten 18 Millionen und bieten einen Echtzeit-Ersatz mit niedrigen Kosten für die kartenbasierte Abrechnung. Die Unternehmensnutzung hinkt hinterher, da ältere ERP-Systeme ISO-20022-Nachrichten nicht übersetzen können, doch eine Frist im Juni 2026 wird Tier-1-Banken zur Bereitstellung von Konnektivität zwingen und potenziell 200 Milliarden AUD (132 Milliarden USD) an Lieferkettenzahlungen freisetzen.

Sofortige Gehaltsauszahlungsdienste

Plattformen für verdiente Löhne zahlten im Jahr 2025 812 Millionen AUD (536 Millionen USD) aus und bedienten 340.000 Schicht- und Gig-Arbeiter. APIs sind direkt in die Gehaltsabrechnung integriert, berechnen aufgelaufene Löhne in Echtzeit und überweisen Gelder innerhalb von Minuten gegen eine Pauschalgebühr. Das Liquiditätsrisiko verlagert sich von Arbeitgebern auf Fintechs, die Forderungen verbriefen oder Vorschüsse aus der Bilanz finanzieren. Die Australian Securities and Investments Commission stellte klar, dass das Modell kein Verbraucherkredit ist, wenn keine Zinsen anfallen. Arbeitgeber in der Schnellgastronomie und im Lagerbereich bieten On-Demand-Bezahlung als Bindungsanreiz auf angespannten Arbeitsmärkten an.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulierungsdruck auf Interbankenentgelte | -0.5% | National, alle kartenbasierten Transaktionen | Mittelfristig (2–4 Jahre) |

| Steigende Betrugs- und Rückbuchungskosten | -0.4% | National, höher in Online-Kanälen | Kurzfristig (≤ 2 Jahre) |

| Risikowahrnehmung bei Zahlungsschienen-Ausfällen | -0.2% | National, konzentriert bei Echtzeit-Zahlungsnutzern | Kurzfristig (≤ 2 Jahre) |

| De-Banking von Hochrisikohändlern | -0.1% | National, Kryptowährungs- und Überweisungssektoren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulierungsdruck auf Interbankenentgelte

Die Konsultation der Reserve Bank im Jahr 2025 schlug vor, die gewichtete durchschnittliche Kreditkartengebühr auf 0,65 % und die Debitkartengebühr auf 0,15 % zu senken, was jährlich 450 Millionen AUD (297 Millionen USD) von Emittenten zu Händlern umleiten würde.[4]Reserve Bank of Australia, "Überprüfung der Regulierung des Einzelhandels-Zahlungsverkehrs," rba.gov.au Das Least-Cost-Routing leitete im ersten Jahr bereits 120 Millionen AUD (79 Millionen USD) an Interbankenentgelten um. Die Kartensysteme reagieren mit der Förderung von Einzel-Netzwerk-Debitkarten und exklusiven Neobank-Ausgabevereinbarungen – Maßnahmen, die die Akzeptanz fragmentieren und Routing-Mandate abschwächen. Emittenten warnen, dass niedrigere Interbankenentgelte die Prämienökonomie untergraben und Premium-Karteninhaber zu Offshore-Programmen treiben werden, doch die Regulierungsbehörden scheinen entschlossen, bis 2028 europäische Obergrenzen einzuführen. Der Druck beschleunigt Experimente der Emittenten mit Abonnementpreisen und eingebetteter Kreditvergabe an der Kasse.

Steigende Betrugs- und Rückbuchungskosten

Betrugsverluste erreichten im Jahr 2025 532 Millionen AUD (351 Millionen USD), ein Anstieg von 22 % gegenüber dem Vorjahr, wobei 58 % auf autorisierte Push-Payment-Betrugsmaschen entfielen. Echtzeit-Zahlungsschienen komprimieren die Erkennungsfenster auf Sekunden und lassen nur begrenzte Rückgewinnungsmöglichkeiten. Ein freiwilliges Scam-Safe-Abkommen erstattet Opfern bis zu 10.000 AUD (6.600 USD), schließt jedoch Kryptowährungen und Auslandsüberweisungen aus. Kartenbetrug ohne physische Karte zwang Händler, 187 Millionen AUD (123 Millionen USD) an Rückbuchungen zu absorbieren, und löste eine obligatorische 3-D-Secure-Pflicht für Einkäufe über 50 AUD (33 USD) aus. Die Reserve Bank prüft ein Haftungsverschiebungsmodell ähnlich dem des Vereinigten Königreichs, das die Compliance-Kosten um bis zu 100 Millionen AUD (66 Millionen USD) jährlich erhöhen würde.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zahlungsart: Online-First-Strategien schwächen die Dominanz von Karten

Point-of-Sale-Kanäle erfassten im Jahr 2025 59,51 % des Transaktionswerts, doch Online-Kanäle expandieren bis 2031 mit einer CAGR von 17,43 %, da die Checkout-Orchestrierung Zahlungsströme zur günstigsten Schiene und zur höchsten Autorisierungsrate lenkt. Debitkarten verarbeiteten im Jahr 2025 64 % des Kartenvolumens, während Kreditkarten auf höherwertige Reise- und Luxuskäufe konzentriert waren. Digitale Geldbörsen machen bereits 31 % der Ausgaben im Geschäft und 28 % der Online-Ausgaben aus, was signalisiert, dass die gerätebasierte Tokenisierung die Abhängigkeit von physischen Karten untergräbt. Buy Now Pay Later (BNPL) verarbeitete im Jahr 2025 19,2 Milliarden AUD (12,7 Milliarden USD), und sein Anteil an der Größe des australischen Zahlungsmarkts wird voraussichtlich parallel zur QR-Code- und virtuellen Kartenakzeptanz steigen. Traditionelle Gateway-Anbieter stehen unter Margendruck, da Software-as-a-Service-Plattformen native Zahlungen integrieren und sofortige Abwicklung versprechen.

Händler rüsten auf einheitliche Akzeptanzhardware um, die NFC-, QR- und PayID-Anfragen liest, doppelte Terminalkosten reduziert und es dem Personal ermöglicht, zwischen kontaktlosen und Konto-zu-Konto-Zahlungsströmen zu wechseln. Das Least-Cost-Routing wird voraussichtlich bis 2027 weitere acht Prozentpunkte des Debitvolumens zu eftpos verlagern, was den Interchange komprimiert und den Marktanteil des australischen Zahlungsmarkts für Echtzeit-Kontoüberweisungen erhöht. Nachnahme-Lieferung ging auf 2,1 % der Online-Bestellungen zurück, nachdem Kurierzuschläge eingeführt wurden, was die Komfortlücke zwischen sofortiger digitaler Bestätigung und manueller Abwicklung verstärkt. Sollte PayTo standardmäßige Unterstützung in großen E-Commerce-Warenkörben erhalten, sind Abonnementhändler bereit, kartenbasierte Zahlungen zugunsten mandatsbasierter Lastschriften aufzugeben, die in unter einer Minute abgewickelt werden. Insgesamt bestätigen diese Verschiebungen, dass Online-First-Strategien die Kanalökonomie schneller umgestalten, als die Gesamttransaktionszahlen vermuten lassen.

Nach Endnutzerbranche: Monetarisierung digitaler Inhalte übertrifft den Einzelhandel

Der Einzelhandel hielt im Jahr 2025 aufgrund des Umfangs von Lebensmitteln, Bekleidung und Haushaltswaren einen Anteil von 32,12 % am Zahlungswert, doch die Umsätze aus Unterhaltung und digitalen Inhalten wachsen bis 2031 mit einer CAGR von 16,76 %. Streaming-Plattformen verarbeiteten im Jahr 2025 mehr als 18 Millionen lokale Abonnements und nutzten tokenisierte Zugangsdaten, die Ablaufdaten automatisch aktualisieren und unfreiwillige Abwanderung reduzieren. Telemedizin, virtuelles Fitness und In-App-Gaming-Käufe migrieren zur wiederkehrenden Abrechnung, was die dem australischen Zahlungsmarkt zugewiesene Größe für Mikrotransaktionen und Abonnementpakete erhöht. Gastgewerbe und Reisen erholten sich auf 18,4 % der Ausgaben, da der Tourismus sich erholte, wobei ausländisch ausgegebene Karten 41 % des Sektorvolumens ausmachten und die Nachfrage der Acquirer nach dynamischer Währungsumrechnung steigerten.

Regierungs- und Versorgungssegmente wechseln von BPAY und Lastschrift zu PayTo-Mandaten, was Unehrengebühren reduziert und Rückerstattungszyklen beschleunigt. Gesundheitliche Zuzahlungen erreichten im Jahr 2025 1,8 Milliarden AUD (1,19 Milliarden USD), da integrierte Praxisverwaltungssysteme Karten bei der Terminbuchung tokenisierten. Universitäten verarbeiteten 340 Millionen AUD (224 Millionen USD) an Studiengebühren über BNPL-Pläne, was zeigt, wie sich Ratenzahlungsmodelle in wesentliche Dienstleistungen ausbreiten. Diese Veränderungen werden den Marktanteil des australischen Zahlungsmarkts für digital-first-Branchen erhöhen und gleichzeitig die Abhängigkeit von Bargeld und Schecks schrittweise reduzieren. Da wiederkehrende, In-App- und grenzüberschreitende Anwendungsfälle skalieren, wird die proportionale Dominanz des Einzelhandels wahrscheinlich abnehmen, auch wenn seine absoluten Ausgaben weiter steigen.

Geografische Analyse

New South Wales machte im Jahr 2025 etwa ein Drittel des australischen Zahlungsmarkts aus, angetrieben durch die Finanzzentren Sydneys und die hohe kontaktlose Fahrkartennutzung, bei der 78 % der Fahrten mit Karten oder Smartphones bezahlt wurden. Victoria trug etwa 25 % bei, gestützt auf Melbournes dichte Einzelhandels- und Gastgewerbestruktur, die die Nutzung von BNPL und QR-Akzeptanz bei kleinen Unternehmen anführte. Queensland lieferte 20 %, beflügelt durch Inlands- und Internationaltourismus; Alipay und WeChat Pay allein verarbeiteten 1,1 Milliarden AUD (726 Millionen USD) an Touristenausgaben.

Westaustralien sowie Südaustralien, Tasmanien, das Northern Territory und das Australian Capital Territory lieferten zusammen die verbleibenden 20 %. Bergbauunternehmen in Westaustralien gaben Tausende von virtuellen Beschaffungskarten aus, um Lieferantenabwicklungen zu optimieren. Südaustraliens digitale Regierungsinitiative verlagerte 87 % der Bürgertransaktionen ins Internet und nutzte NPP-Erstattungen für mehr Geschwindigkeit. Tasmanien und das Northern Territory sind noch immer auf Bargeld für 12 % des Volumens angewiesen, doch mobile POS-Systeme von Tyro und Square schließen die Akzeptanzlücke. Das Australian Capital Territory verarbeitete 5,41 Milliarden USD an Bundesbeschaffungen, von denen 64 % über Einkaufskarten abgewickelt wurden, die in die elektronische Rechnungsstellung integriert sind.

Queenslands rasche Einführung von QR und kontaktlosen Zahlungen bei Gastgewerbehändlern positioniert es für das höchste regionale Wachstum, während die Programme für virtuelle Unternehmenskarten in Westaustralien die Größe des australischen Zahlungsmarkts für kommerzielle Zahlungen vergrößern. Regionale Unterschiede bei der Präferenz für Zahlungsschienen, Akzeptanzhardware und Echtzeit-Nutzung werden die Produkt-Roadmaps für Emittenten und Acquirer über den Prognosehorizont hinaus prägen.

Wettbewerbslandschaft

Die vier Großbanken kontrollierten im Jahr 2025 75 % der Kartenausgabe und 68 % der Akquisitionserlöse, doch die Wettbewerbsintensität steigt, da Fintechs auf unterversorgte Nischen abzielen. Tyro verarbeitete 25,5 Milliarden USD und gewann 9,2 % der neuen Händler durch das Angebot von Tagesabwicklung und integrierten Gesundheitsanspruchs-Terminals. Stripes Partnerschaft mit Xero integrierte die Akzeptanz in Buchhaltungssoftware für 180.000 kleine Unternehmen und verdrängte traditionelle Acquirer aus dem Arbeitsablauf. Adyen startete die Ausgabe, um Plattformen die Verteilung virtueller Ausgabenkarten zu ermöglichen, und verarbeitete im ersten Quartal 118,8 Millionen USD.

Die Produktdifferenzierung verlagert sich von Haupttarifen hin zu datenreichen Mehrwertangeboten. Block vergibt Betriebsmittelkredite auf Basis der Verarbeitungshistorie und finanzierte im Jahr 2025 792 Millionen USD. Visa und Mastercard investieren in Tokenisierung und Biometrie, um Zugangsdaten zu sichern, während Echtzeit-Zahlungsschienen Volumen abziehen. Wise nutzt Multi-Währungskonten, um günstigere Devisenumrechnung und Echtzeit-NPP-Abwicklung anzubieten, die Banken um 180 Basispunkte unterbietet.

Konto-zu-Konto-Orchestrierung und PayTo-Mandatsverwaltung bleiben ein weißer Fleck, wobei bis Dezember 2025 nur 5 % des wiederkehrenden Volumens konvertiert wurden. Fintechs, die ISO-20022-Mapping, sofortige Bestätigung und Abstimmung vereinfachen, können Volumen sowohl von Kartennetzwerken als auch von Lastschrift-Incumbents abziehen. Die Wettbewerbsreaktion wird bestimmen, ob der Marktanteil der vier größten Banken bis 2031 auf 60 % sinkt oder sich durch Embedded-Finance-Partnerschaften stabilisiert.

Marktführer der australischen Zahlungsbranche

Commonwealth Bank of Australia

Westpac Banking Corporation

National Australia Bank Ltd.

Australia and New Zealand Banking Group Ltd.

PayPal Holdings Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: Commonwealth Bank of Australia lancierte StepPay, ein Echtzeit-Ratenzahlungsprodukt, das im ersten Monat 120 Millionen AUD (85,34 Millionen USD) verarbeitete.

- Januar 2026: Stripe verpflichtete sich zu 85 Millionen AUD (60,45 Millionen USD), um seinen Ingenieurstandort in Sydney für lokalisierte Zahlungsorchestrierungstools auszubauen.

- Dezember 2025: Mastercard und Australia Post pilotierten biometrische Fingerabdruckkarten für kontaktlose Einkäufe über 250 AUD (177,79 USD).

- November 2025: Tyro Payments erwarb Medipass für 42 Millionen AUD (29,87 Millionen USD) und integrierte sofortige Krankenkassenrückerstattungen in POS-Terminals.

Umfang des Berichts über den australischen Zahlungsmarkt

Der Bericht über den australischen Zahlungsmarkt ist segmentiert nach Zahlungsart (Point of Sale einschließlich Kartenzahlungen, digitale Geldbörsen und weitere; Online-Verkauf einschließlich Kartenzahlungen, digitale Geldbörsen und weitere Online-Verkäufe), Endnutzerbranche (Einzelhandel, Unterhaltung und digitale Inhalte, Gesundheitswesen, Gastgewerbe und Reisen, Regierung und Versorgungsunternehmen sowie weitere) und Geografie (New South Wales, Victoria, Queensland, Westaustralien, übrige Regionen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Point of Sale | Kartenzahlungen |

| Debitkarten | |

| Kreditkarten | |

| Bankfinanzierte Prepaid-Karten | |

| Digitale Geldbörsen (einschließlich mobiler Geldbörsen) | |

| Sonstige Point-of-Sale-Zahlungen | |

| Online-Verkauf | Kartenzahlungen |

| Debitkarten | |

| Kreditkarten | |

| Bankfinanzierte Prepaid-Karten | |

| Digitale Geldbörsen | |

| Sonstige Online-Verkäufe (einschließlich Nachnahme, Banküberweisung und Buy Now Pay Later) |

| Einzelhandel |

| Unterhaltung und digitale Inhalte |

| Gesundheitswesen |

| Gastgewerbe und Reisen |

| Regierung und Versorgungsunternehmen |

| Sonstige Endnutzerbranchen |

| Nach Zahlungsart | Point of Sale | Kartenzahlungen |

| Debitkarten | ||

| Kreditkarten | ||

| Bankfinanzierte Prepaid-Karten | ||

| Digitale Geldbörsen (einschließlich mobiler Geldbörsen) | ||

| Sonstige Point-of-Sale-Zahlungen | ||

| Online-Verkauf | Kartenzahlungen | |

| Debitkarten | ||

| Kreditkarten | ||

| Bankfinanzierte Prepaid-Karten | ||

| Digitale Geldbörsen | ||

| Sonstige Online-Verkäufe (einschließlich Nachnahme, Banküberweisung und Buy Now Pay Later) | ||

| Nach Endnutzerbranche | Einzelhandel | |

| Unterhaltung und digitale Inhalte | ||

| Gesundheitswesen | ||

| Gastgewerbe und Reisen | ||

| Regierung und Versorgungsunternehmen | ||

| Sonstige Endnutzerbranchen | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß werden elektronische Zahlungen in Australien bis 2031 sein?

Der australische Zahlungsmarkt wird voraussichtlich bis 2031 einen Wert von 637,98 Milliarden USD bei einer CAGR von 4,05 % erreichen.

Welche Zahlungsschiene wächst in Australien am schnellsten?

Online-Kanäle, die über Orchestrierungsschichten geleitet werden, expandieren mit 17,43 % pro Jahr, während Echtzeit-NPP-Überweisungen im Jahr 2025 einen Volumenanstieg von 35 % verzeichneten.

Welcher Anteil der persönlichen Kartenzahlungen nutzt kontaktlose Technologie?

Die kontaktlose Durchdringung erreichte im Jahr 2025 93 % der kartengebundenen Transaktionen – der höchste Wert weltweit.

Wie wirken sich die Reformen der Interbankenentgelte auf Emittenten aus?

Vorgeschlagene Obergrenzen könnten jährlich etwa 297 Millionen USD von Emittenten zu Händlern umleiten und Banken dazu veranlassen, Prämien- und Gebührenstrukturen zu überdenken.

Welches Bundesland verarbeitet die meisten Zahlungen?

New South Wales trägt dank der dichten Einzelhandels- und Finanzzentren Sydneys etwa 35 % des nationalen Zahlungswerts bei.

Welche Rolle spielen Buy-Now-Pay-Later-Dienste?

BNPL verarbeitete im Jahr 2025 19,2 Milliarden AUD, was 31 % der Online-Transaktionen entspricht, und expandiert in die In-Store-QR-Code-Akzeptanz.

Seite zuletzt aktualisiert am: