Größe und Marktanteil des australischen Foodservice-Markts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

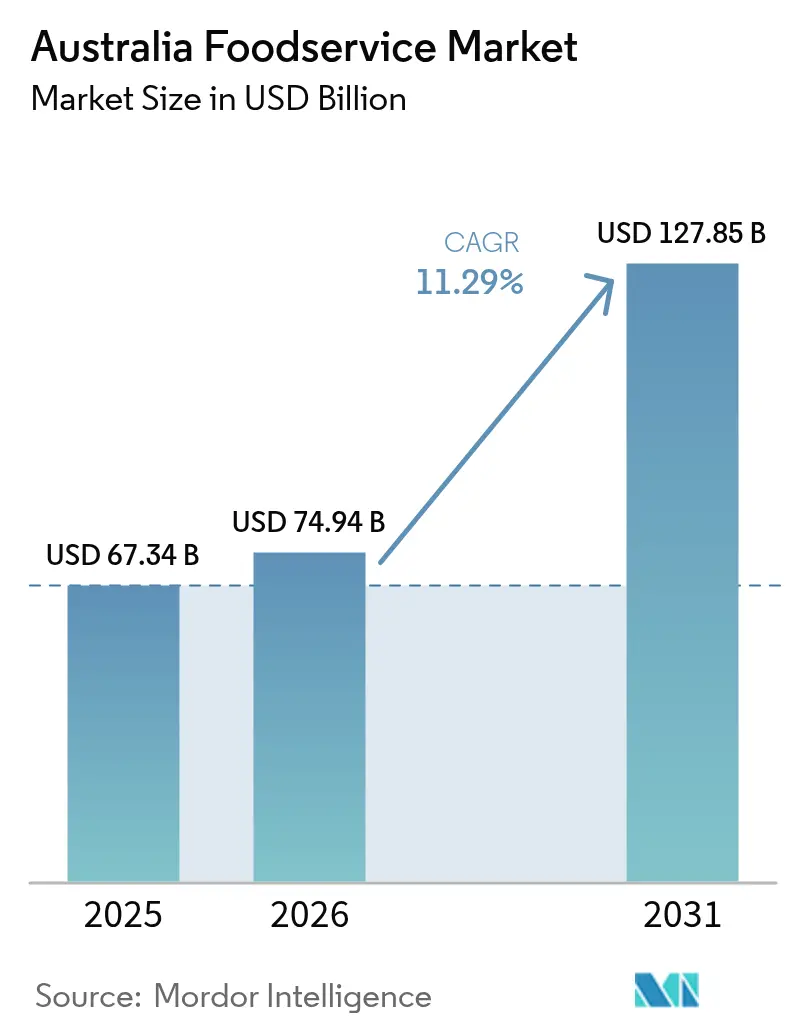

| Marktgröße im Basisjahr (2025) | 67.34 Milliarden US-Dollar |

| Marktgröße (2026) | 74.94 Milliarden US-Dollar |

| Marktgröße (2031) | 127.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.29% CAGR |

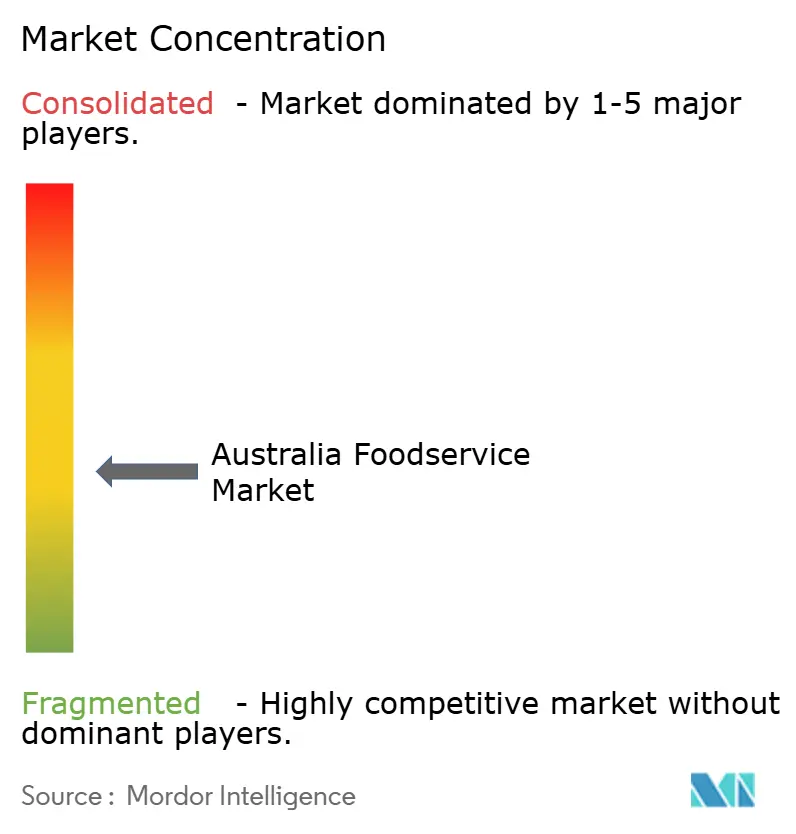

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Foodservice-Markts durch Mordor Intelligence

Die Größe des australischen Foodservice-Markts wird im Jahr 2026 auf 74,94 Milliarden USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 in Höhe von 67,34 Milliarden USD, wobei die Prognosen für 2031 einen Wert von 127,85 Milliarden USD zeigen, was einem Wachstum von 11,29 % CAGR über den Zeitraum 2026–2031 entspricht. Diese Wachstumsdynamik spiegelt die Widerstandsfähigkeit des Sektors angesichts sich wandelnder Verbraucherpräferenzen und der strategischen Ausrichtung auf komfortgetriebene Gastronomieformate wider. Der Sektor profitiert von der Erholung des australischen Tourismus, wobei der Inlandstourismus ein Vorniveau der COVID-19-Pandemie erreicht hat, während die internationalen Besucherströme unter den historischen Höchstständen verbleiben, was asymmetrische Nachfragemuster in städtischen und regionalen Märkten erzeugt. Einschränkungen auf dem Arbeitsmarkt, darunter über 200.000 offene Stellen im Gastgewerbe und eine Lohninflation von 4,2 %, treiben Automatisierungsinvestitionen und Effizienzmaßnahmen in allen Segmenten voran, während die zunehmende Verbreitung digitaler Bestellungen, die Lokalisierung von Speisekarten und Automatisierung das Wachstum unterstützen, auch wenn steigende Energiekosten und Compliance-Verpflichtungen die Margen belasten [1]Quelle: Australische Regierung, "Überprüfung des Verhaltenskodex für Lebensmittel und Lebensmittelhandel 2023–24", treasury.gov.au. Steigende Verbreitung digitaler Bestellungen, Menülokalisierung und Automatisierungsinvestitionen stützen das Wachstum, während Energiekosten und Compliance-Verpflichtungen die Margen komprimieren. Betreiber, die datenzentrierte Lieferketten und agile Serviceformate integrieren, gewinnen Preissetzungsmacht und Expansionsflexibilität, was den Kapitalzufluss in den Markt für Schnellservice-Restaurants beschleunigt. Der Wettbewerbsdruck ist moderat, wobei der Konsolidierungsdruck Chancen für gut positionierte mittelständische Marktteilnehmer eröffnet.

Wichtigste Erkenntnisse des Berichts

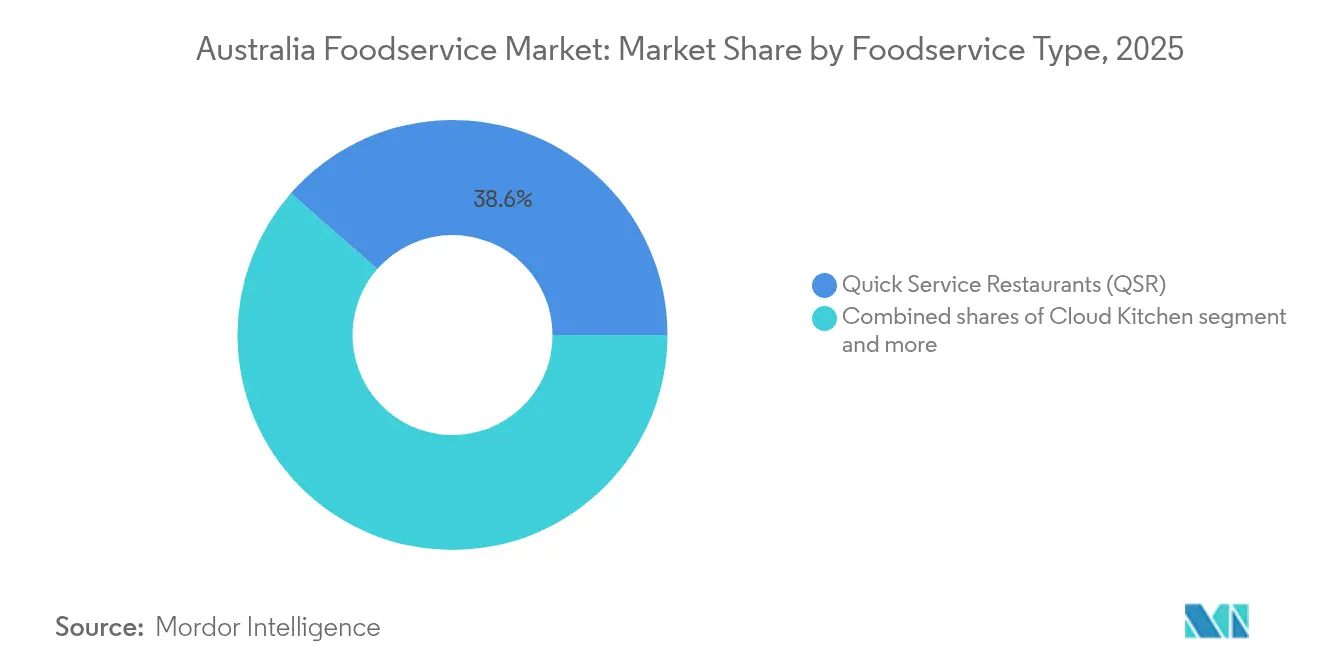

- Nach Foodservice-Typ führten Schnellservice-Restaurants mit einem Anteil von 38,55 %, und Cloud Kitchens werden bis 2031 voraussichtlich den höchsten CAGR von 12,25 % unter allen Foodservice-Formaten erzielen.

- Nach Verkaufsstelle erfassten unabhängige Betreiber im Jahr 2025 einen Anteil von 65,60 %, während Kettenverkaufsstellen mit einem CAGR von 11,56 % die höchste Wachstumsdynamik verzeichneten.

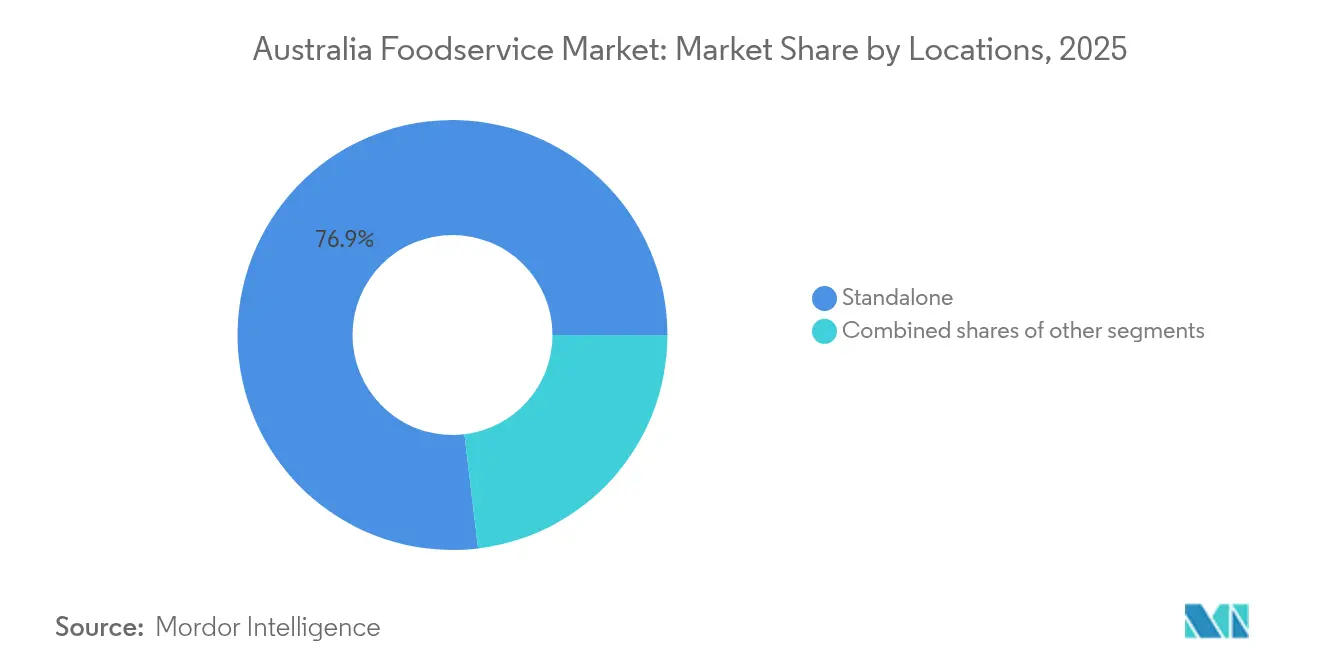

- Nach Standort entfielen im Jahr 2025 76,90 % der Größe des Markts für Schnellservice-Restaurants auf eigenständige Restaurants, die bis 2031 mit einem CAGR von 12,41 % wachsen.

- Nach Serviceart behielt das Speisen vor Ort im Jahr 2025 einen Anteil von 46,05 % an der Größe des Markts für Schnellservice-Restaurants; die Außer-Haus-Mitnahme verzeichnet mit einem CAGR von 11,89 % die stärkste Dynamik.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des australischen Foodservice-Markts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Beschleunigung von Marken-Café-Formaten und die Expansion von Spezialitätenkaffee-Ketten | +2.1% | National, mit Schwerpunkt in Sydney, Melbourne und Brisbane | Mittelfristig (2–4 Jahre) |

| Fortschreitende Lokalisierung von Speisekarten durch internationale Betreiber | +1.8% | National, mit früher Einführung in multikulturellen städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Fest verwurzelte Gewohnheiten des Auswärtsessens, gestützt durch gesellschaftlich getriebenen Konsum | +1.5% | National, stärker in städtischen Ballungsräumen | Langfristig (≥ 4 Jahre) |

| Schnelle Skalierung von Dark-Kitchen- und rein lieferungsbasierten Betriebsmodellen | +2.3% | Städtische Ballungsräume, Ausweitung auf Vorstadtkorridore | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Bedeutung von Halal-konformem Positionierung in der Markenarchitektur | +1.2% | National, konzentriert in diversen städtischen Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Hohe Verbreitung und Kompetenz bei der Bestellverhaltensweise über mobile Apps | +1.9% | National, mit höherer Akzeptanz in städtischen Bevölkerungsgruppen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung von Marken-Café-Formaten und die Expansion von Spezialitätenkaffee-Ketten

Die Verbreitung von Spezialitätenkaffee-Ketten stellt eine strategische Reaktion auf Australiens anspruchsvolle Kaffeekultur dar, wobei Betreiber wie Zarraffa's Coffee durch Franchise-Partnerschaften expandieren und Urban Baristas eine Premium-Positionierung in städtischen Märkten anstrebt. Dieser Trend nutzt die Bereitschaft der Verbraucher, für handwerklich hergestellte Erlebnisse Aufpreise zu zahlen, wobei Spezialitätenkaffee im Vergleich zu herkömmlichen Schnellservice-Restaurant-Getränken 15–20 % höhere Margen erzielt. Internationale Marktteilnehmer wie Kopi Kenangan mit seinem australischen Debüt signalisieren einen zunehmenden Wettbewerb um Marktanteile im Premium-Kaffeesegment. Die Beschleunigung der Expansion wird durch günstige Mietkonditionen in Mischnutzungsentwicklungen und Einkaufszentren gestützt, die die Vielfalt ihres Mietermixes verbessern möchten. Lokale Kaffeeketten reagieren mit erheblichen Investitionen in Barista-Trainingsprogramme und der Beschaffung hochwertiger Einzelherkunftskaffeebohnen, um ihren Wettbewerbsvorteil zu erhalten.

Fortschreitende Lokalisierung von Speisekarten durch internationale Betreiber

Internationale Schnellservice-Restaurant-Ketten passen ihr Speisenangebot an den australischen Geschmack und kulturelle Präferenzen an. Beispielhaft hierfür ist McDonald's Einführung des Steakhouse Stack mit australischem Rindfleisch und Jack-Käse, was eine strategische Lokalisierung über generische globale Angebote hinaus demonstriert. Diese Anpassungsstrategie berücksichtigt die Verbraucherpräferenz für lokal beschaffte Zutaten und wahrt gleichzeitig die Markenkonsistenz und betriebliche Effizienz. Der Lokalisierungstrend erstreckt sich auf Portionsgrößen, Geschmacksprofile und saisonale Menürotationen, die auf australische Landwirtschaftszyklen und kulturelle Feiertage abgestimmt sind. Eine erfolgreiche Lokalisierung erfordert anspruchsvolle Lieferkettenpartnerschaften mit australischen Produzenten und Distributoren, was für Betreiber, die diese Beziehungen frühzeitig aufbauen, Wettbewerbsvorteile schafft. Die Strategie erweist sich besonders in multikulturellen städtischen Zentren als effektiv, wo unterschiedliche Verbrauchersegmente authentische Geschmackserlebnisse neben vertrauten internationalen Marken nachfragen.

Fest verwurzelte Gewohnheiten des Auswärtsessens, gestützt durch gesellschaftlich getriebenen Konsum

Australische Verbraucher behalten trotz wirtschaftlicher Belastungen starke gesellschaftliche Dining-Präferenzen bei, wobei die Generation Z mit Foodservice-Ausgaben von 5,8 Milliarden AUD und einem Anteil von 11 % am Gesamtverkehr die Erholung anführt. Dieser demografische Wandel spiegelt sich wandelnde soziale Verhaltensweisen wider, bei denen Dining-Erlebnisse als primäre Orte sozialer Interaktion dienen, insbesondere in Vorortmärkten, wo 40 % der Verbraucher Innenstadtlagen weniger als einmal monatlich besuchen. Der Trend unterstützt Premium-Preisstrategien für erlebnisorientierte Gastronomieformate und schafft gleichzeitig Chancen für gemeinschaftsorientierte Restaurantkonzepte. Die Integration von sozialen Medien und Instagram-taugliche Präsentationen sind zu unverzichtbaren Bestandteilen einer erfolgreichen Restaurantpositionierung geworden und fördern sowohl die Erstnutzung als auch wiederkehrende Besuchsmuster. Der gesellschaftliche Imperativ schafft eine natürliche Resistenz gegenüber reinen Liefermodellen und unterstützt hybride Konzepte, die Komfort mit erlebnisorientierten Elementen verbinden.

Schnelle Skalierung von Dark-Kitchen- und rein lieferungsbasierten Betriebsmodellen

Cloud-Kitchen-Betriebe verändern die Wirtschaftlichkeit des Foodservice durch reduzierte Immobilienkosten und verbesserte Liefereffizienz, wobei virtuelle Marken Betreibern ermöglichen, neue Konzepte ohne traditionelle Investitionen in physische Standorte zu testen. Das Modell profitiert besonders von Australiens hoher Verbreitung von Liefer-Apps, da die Mehrheit der Verbraucher Lebensmittellieferplattformen nutzt und 67 % die App-basierte Bestellung gegenüber dem direkten Restaurantkontakt bevorzugen. Dark Kitchens ermöglichen eine schnelle geografische Expansion und Menüdiversifizierung bei gleichzeitig zentralisierter Qualitätskontrolle und Bestandsmanagementsystemen. Das Betriebsmodell erweist sich besonders in dicht besiedelten städtischen Gebieten als effektiv, wo Immobilienkosten die Rentabilitätsschwellen traditioneller Restaurants überschreiten. Die technologische Integration durch KI-gesteuerte Bestandssysteme und automatisierte Küchengeräte reduziert den Personalbedarf um bis zu 25 % und adressiert damit den Arbeitskräftemangel, während gleichzeitig die Auftragsgenauigkeit und Erfüllungsgeschwindigkeit verbessert werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Erhöhter Wettbewerbsdruck durch unabhängige Betreiber und Straßenlebensmittelanbieter | -1.4% | National, verstärkt in städtischen Gastronomiebezirken | Kurzfristig (≤ 2 Jahre) |

| Variabilität bei Lebensmittelsicherheitspraktiken und der Einhaltung von Hygienevorschriften | -0.8% | National, mit regionalen Unterschieden bei der Durchsetzung | Mittelfristig (2–4 Jahre) |

| Schnelle Nachahmung von Konzepten, die zu Differenzierungsmüdigkeit führen | -1.1% | Städtische Märkte mit hoher Restaurantdichte | Mittelfristig (2–4 Jahre) |

| Zuverlässigkeitseinschränkungen in der Kühlketten- und Verderblichkeitslogistik | -0.9% | National, akut in regionalen und abgelegenen Gebieten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erhöhter Wettbewerbsdruck durch unabhängige Betreiber und Straßenlebensmittelanbieter

Unabhängige Restaurants behalten die dominierende Mehrheitsstellung im breiteren Gastronomiesektor und erzeugen durch lokalisierte Speisenangebote, Gemeinschaftsverbindungen und betriebliche Flexibilität, die Kettenoperatoren nur schwer nachahmen können, intensiven Wettbewerbsdruck. Straßenlebensmittel- und Food-Truck-Betriebe haben sich über traditionelle informelle Formate hinaus entwickelt und incorporieren Gourmet-Zutaten und anspruchsvolle Zubereitungstechniken, die die Wertversprechen von Schnellservice-Restaurants herausfordern. Die Wettbewerbsintensität wird durch die Fähigkeit unabhängiger Betreiber verstärkt, Preise, Speiseangebote und Serviceformate schnell an lokale Marktbedingungen und Verbraucherpräferenzen anzupassen. Unabhängige Restaurants profitieren von geringeren Gemeinkosten und direkten Kundenbeziehungen, die Premium-Preise für wahrgenommene Authentizität und Einzigartigkeit ermöglichen. Diese Wettbewerbsdynamik zwingt Kettenoperatoren, stark in Differenzierungsstrategien, lokales Marketing und Maßnahmen zur Gemeinschaftseinbindung zu investieren, was die betriebliche Komplexität erhöht und die Vorteile der Standardisierung verringert [2]Quelle: Australisches Parlament, "Kapitel 9 – Einzelhandelsmärkte", aph.gov.au.

Variabilität bei Lebensmittelsicherheitspraktiken und der Einhaltung von Hygienevorschriften

Inkonsistente Lebensmittelsicherheitsstandards in der fragmentierten Foodservice-Landschaft stellen Herausforderungen für das Verbrauchervertrauen und Kosten der Einhaltung behördlicher Vorschriften dar, die kleinere Betreiber und aufkommende Konzepte überproportional belasten. Aktualisierungen des Regulierungsrahmens der FSANZ (Food Standards Australia New Zealand), einschließlich neuer Standards für Beeren, Blattgemüse und Melonen, erfordern erhebliche betriebliche Anpassungen und Schulungsinvestitionen in verschiedenen Betreiberkategorien. Die Compliance-Variabilität schafft Wettbewerbsvorteile für kapitalkräftige Ketten mit etablierten Qualitätssicherungssystemen, während sie für unabhängige Betreiber und neue Marktteilnehmer Eintrittsbarrieren errichtet. Lebensmittelsicherheitsvorfälle können das Markenimage und das Verbrauchervertrauen schnell beschädigen, insbesondere im Zeitalter der Verstärkung durch soziale Medien und Online-Bewertungsplattformen. Das regulatorische Umfeld entwickelt sich weiter mit verbesserten Durchsetzungsmechanismen und Strafstrukturen, die das betriebliche Risiko für nicht konforme Betreiber erhöhen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Foodservice-Typ: Cloud Kitchen stört traditionelle Modelle

Schnellservice-Restaurants halten im Jahr 2025 einen Marktanteil von 38,55 % und spiegeln damit Verbraucherpräferenzen für Schnelligkeit, Komfort und Preisorientierung wider, die mit wirtschaftlichem Druck und Anforderungen des Lebensstils übereinstimmen. Cloud-Kitchen-Betriebe, die derzeit eine kleinere Ausgangsbasis darstellen, beschleunigen ihr Wachstum mit einem CAGR von 12,25 % bis 2031 und demonstrieren das transformative Potenzial lieferungsoptimierter Geschäftsmodelle, die traditionelle Immobilienbeschränkungen aufheben. Vollservice-Restaurants sind mit Margenkompression durch Arbeitskosten und Mietdruck konfrontiert, behalten jedoch durch erlebnisorientierte Positionierung und gesellschaftliche Gastronomieanlässe ihre Relevanz, die nicht durch Lieferkanäle repliziert werden können. Die Segmentierung offenbart eine grundlegende Verschiebung hin zu betrieblicher Effizienz und Komfort, wobei erfolgreiche Betreiber zunehmend hybride Modelle übernehmen, die physische Präsenz mit Lieferungsoptimierung verbinden.

Cafés und Bars profitieren von Australiens anspruchsvoller Kaffeekultur und sozialen Konsummustern, insbesondere in städtischen Märkten, wo Spezialitätenkaffee Premium-Preise erzielt und hochfrequente Besuche fördert. Die Entstehung automatisierter Verkaufslösungen, einschließlich Roboter-Kaffeemaschinen und Kuchenautomaten, signalisiert eine Technologieadoption, die auf den Arbeitskräftemangel eingeht und gleichzeitig Servicezeiten und geografische Reichweite erweitert. Die Einhaltung behördlicher Vorschriften gemäß den FSANZ-Standards (Food Standards Australia New Zealand) gewährleistet eine einheitliche Qualität über verschiedene Betriebsformate hinweg, während Lizenzierungsanforderungen Eintrittsbarrieren schaffen, die etablierte Betreiber vor einem unvorbereiteten Markteintritt schützen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Nach Verkaufsstelle: Dominanz der Unabhängigen steht unter Konsolidierungsdruck durch Ketten

Unabhängige Verkaufsstellen halten im Jahr 2025 einen Marktanteil von 65,60 % und spiegeln Australiens vielfältige kulinarische Landschaft und die Präferenz der Verbraucher für authentische, lokal verbundene Dining-Erlebnisse wider, die einer Homogenisierung widerstehen. Kettenverkaufsstellen wachsen bis 2031 mit einem CAGR von 11,56 %, angetrieben durch überlegenen Zugang zu Kapital, betriebliche Effizienz und Markenbekanntheit, die schnelle Skalierung und Marktdurchdringungsstrategien ermöglichen. Die Dynamik schafft einen zweigeteilten Markt, in dem erfolgreiche Unabhängige sich auf Differenzierung und Gemeinschaftseinbindung konzentrieren, während Ketten Standardisierung und Skaleneffekte nutzen, um Kostenvorteile zu erzielen. Die Technologieadoption variiert erheblich zwischen den Segmenten, wobei Ketten in integrierte Kassensysteme, Treueprogramme und Lieferungsoptimierung investieren, während unabhängige Betreiber häufig auf einfachere betriebliche Ansätze setzen.

Das Franchise-Modell etabliert sich als hybride Lösung, die Markenbekanntheit mit lokalem Eigentum verbindet, wie das Expansionskonzept von Guzman y Gomez zeigt, das auf über 1.000 Standorte durch Franchise-Partnerschaften abzielt. Unabhängige Betreiber stehen vor wachsenden Herausforderungen durch steigende Arbeitskosten, regulatorische Compliance-Anforderungen und Lieferkettenkomplexität, die größere und anspruchsvollere Betriebe begünstigen. Die Wettbewerbslandschaft deutet auf anhaltenden Konsolidierungsdruck hin, doch schaffen Verbraucherpräferenzen für Authentizität und lokale Verbindung nachhaltige Nischen für gut positionierte unabhängige Konzepte.

Nach Standort: Dominanz eigenständiger Standorte spiegelt Immobilienstrategie wider

Eigenständige Standorte erfassen im Jahr 2025 einen Marktanteil von 76,90 % und treiben gleichzeitig das schnellste Wachstum mit einem CAGR von 12,41 % bis 2031 voran, was auf die Präferenz erfolgreicher Betreiber für kontrollierte Immobilienstrategien hinweist, die Sichtbarkeit und betriebliche Flexibilität maximieren. Einzelhandelsstandorte bieten Fußgängerverkehrsvorteile und gemeinsame Marketingvorteile, sind jedoch mit höheren Mietkosten und betrieblichen Einschränkungen konfrontiert, die die Menüflexibilität und Serviceanpassung begrenzen. Reisestandorte profitieren von Publikum mit eingeschränkter Mobilität und Premium-Preismöglichkeiten, insbesondere an Flughäfen und wichtigen Verkehrsknotenpunkten, wo Komfort erhebliche Preisaufschläge rechtfertigt. Beherbergungspartnerschaften schaffen stetige Einnahmenströme durch Hotelrestaurants und Zimmerservicebetriebe, obwohl diese Beziehungen spezialisierte betriebliche Fähigkeiten und Servicestandards erfordern.

Freizeitstandorte, einschließlich Einkaufszentren und Unterhaltungsviertel, bieten verkehrsreiche Umgebungen, sehen sich jedoch mit intensivem Wettbewerb und saisonalen Nachfrageschwankungen konfrontiert, die ein anspruchsvolles Bestands- und Personalmanagement erfordern. Die Standortstrategie spiegelt zunehmend die Mobilitätsmuster und Lebensstilpräferenzen der Verbraucher wider, wobei erfolgreiche Betreiber Standorte auswählen, die auf die Verhaltensweisen und Zugänglichkeitsanforderungen der Zieldemografie abgestimmt sind. Eigenständige Betriebe bieten maximale betriebliche Kontrolle und Möglichkeiten zur Markenpräsentation und ermöglichen individuelle Kundenerlebnisse, die eine Premium-Positionierung und Loyalitätsentwicklung unterstützen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Nach Serviceart: Dynamik der Außer-Haus-Mitnahme gestaltet Abläufe neu

Speisen vor Ort halten im Jahr 2025 einen Marktanteil von 46,05 % und spiegeln die anhaltenden Verbraucherpräferenzen für gesellschaftliche Dining-Erlebnisse und Vollservice-Gastfreundschaft wider, die nicht durch alternative Kanäle repliziert werden können. Die Außer-Haus-Mitnahme beschleunigt sich bis 2031 mit einem CAGR von 11,89 %, angetrieben durch Komfortanforderungen, die Einführung mobiler Bestellungen und betriebliche Effizienzvorteile, die den Personalbedarf und den Immobilienbedarf reduzieren. Lieferdienste stehen unter Margendruck durch Plattformgebühren und Logistikkosten, bieten jedoch geografische Reichweitenerweiterung und Kundenneugewinnungsmöglichkeiten, die die Investition für viele Betreiber rechtfertigen. Die Entwicklung der Serviceart spiegelt grundlegende Veränderungen im Verbraucherverhalten und in der Betriebswirtschaftlichkeit wider, die Flexibilität und Komfort gegenüber traditionellen Gastfreundschaftsmodellen begünstigen.

Die Bestellungen über mobile Apps erreichen die Mehrheit der Verbraucher, wobei 67 % die App-basierte Bestellung gegenüber dem direkten Restaurantkontakt bevorzugen und damit Wettbewerbsvorteile für Betreiber mit anspruchsvollen digitalen Plattformen und integrierten Treueprogrammen schaffen. Der Wandel hin zu Außer-Haus-Mitnahme und Lieferung schafft betriebliche Herausforderungen, einschließlich Verpackungskosten, Aufrechterhaltung der Lebensmittelqualität während des Transports und Komplexität des Kundenservice, die spezialisierte Systeme und Schulungen erfordern. Erfolgreiche Betreiber übernehmen zunehmend Omnichannel-Strategien, die Abläufe für mehrere Servicearten optimieren und dabei ein konsistentes Markenerlebnis und Lebensmittelqualität über alle Kontaktpunkte hinweg aufrechterhalten.

Wettbewerbslandschaft

Der australische Foodservice-Markt weist eine moderate Konzentration auf, was strategische Chancen für Konsolidierung und Disruption in diversen Betriebssegmenten schafft. Die Wettbewerbsdynamik bevorzugt Betreiber mit anspruchsvoller Technologieintegration, Lieferkettenoptimierung und Markendifferenzierungsfähigkeiten, die nachhaltige Wettbewerbsvorteile in zunehmend überfüllten Märkten ermöglichen. Zu den wichtigsten Akteuren zählen Yum! Brands, Inc., Guzman y Gomez Limited, McDonald's, Craveable Brands und Starbucks Corporation.

Aufkommende Disruptoren nutzen lieferungsoptimierte Formate, automatisierte Servicetechnologien und Nischenpositionierungsstrategien, die traditionelle Betriebsmodelle und Kundenneugewinnungsansätze herausfordern. Chancen bestehen in Vorortmärkten, spezialisierten Ernährungssegmenten und hybriden Serviceformaten, die Komfort mit erlebnisorientierten Elementen verbinden. Die laufende Supermarktuntersuchung der ACCC (Australische Wettbewerbs- und Verbraucherkommission) und die Überprüfung des Verhaltenskodex für Lebensmittel und Lebensmittelhandel signalisieren potenzielle regulatorische Änderungen, die Lieferantenbeziehungen und Wettbewerbsdynamik im gesamten Lebensmittel-Ökosystem beeinflussen könnten.

Restaurants erhöhen ihre Investitionen in Automatisierungstechnologien, wobei ein wachsender Anteil KI für Analytik, Bestandsmanagement und Einsatzplanung einsetzt, um den Arbeitskräftemangel zu lindern und die betriebliche Effizienz zu verbessern. Die Wettbewerbslandschaft profitiert von moderaten regulatorischen Eintrittsbarrieren, die etablierte Betreiber schützen und gleichzeitig Innovation und Markteintritt für kapitalkräftige neue Marktteilnehmer ermöglichen. Die Technologieadoption schafft Wettbewerbsdifferenzierung durch verbessertes Kundenerlebnis, betriebliche Effizienz und datengetriebene Entscheidungsfindung, die eine schnelle Anpassung an sich verändernde Marktbedingungen ermöglicht.

Führende Unternehmen der australischen Foodservice-Branche

Yum! Brands, Inc.

Guzman y Gomez Limited

McDonald's

Craveable Brands

Starbucks Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Nando's eröffnete seinen allerersten Drive-Thru in Australien mit einem Flaggschiff-Restaurant im nördlichen Vorort Melbournes. Der Standort eröffnete im Roxburgh Park im Norden Melbournes und gibt hungrigen Kunden die Möglichkeit, Peri-Peri-Hähnchen zum Mittagessen abzuholen, ohne ihr Auto verlassen zu müssen.

- Mai 2025: Nach einem äußerst erfolgreichen Pilotversuch in regionalen Hungry Jack's-Standorten in New South Wales und im Australian Capital Territory (ACT) kamen Krispy-Kreme-Donuts in ausgewählte Hungry Jack's-Restaurants in Sydneys Großstadtbereich. Krispy Kreme bot die beliebtesten Sorten an – darunter Original Glazed, Strawberry Sprinkle und Chocolate Iced –, täglich frisch geliefert und den ganzen Tag erhältlich, im Restaurant, über den Drive-Thru und über Lieferpartner bei Hungry Jack's.

- Januar 2025: Wendy's eröffnete seinen ersten Standort an der Gold Coast in Australien, in Queensland. Das Restaurant servierte seine bekannten quadratisch geformten Hamburger, Frosty-Desserts, Hähnchenbürger und belegte Pommes frites und war der erste von 200 Restaurants, die bis 2034 in Australien erwartet wurden. Der Flaggschiff-Standort im Paradise Centre in der 2 Cavill Ave. war das erste Restaurant, das ausschließlich für den australischen Markt entwickelte Menüpunkte anbot, wie innovative doppelt handpanierte Hähnchen-Tenders und eine exklusive Dip-Sauce.

Umfang des australischen Foodservice-Marktberichts

Der Foodservice-Markt ist die Branche, die Unternehmen umfasst, die Mahlzeiten für den sofortigen Konsum außer Haus zubereiten und servieren. Der australische Foodservice-Markt ist nach Foodservice-Typ, Verkaufsstelle, Standort und Serviceart segmentiert. Nach Foodservice-Typ ist der Markt in Cafés und Bars, Cloud Kitchens, Vollservice-Restaurants und Schnellservice-Restaurants unterteilt. Nach Verkaufsstelle ist er in Kettenverkaufsstellen und unabhängige Verkaufsstellen unterteilt. Nach Standort ist er in Freizeit, Beherbergung, Einzelhandel, eigenständig und Reise segmentiert. Nach Serviceart ist er in Speisen vor Ort, Außer-Haus-Mitnahme und Lieferung aufgeteilt.

| Cafés und Bars | Nach Küche | Bars und Pubs |

| Café | ||

| Saft-/Smoothie-/Dessert-Bars | ||

| Spezialkaffee- und Teeshops | ||

| Cloud Kitchen | ||

| Vollservice-Restaurants | Nach Küche | Asiatisch |

| Europäisch | ||

| Lateinamerikanisch | ||

| Nahöstlich | ||

| Nordamerikanisch | ||

| Andere Vollservice-Restaurant-Küchen | ||

| Schnellservice-Restaurants | Nach Küche | Bäckereien |

| Burger | ||

| Speiseeis | ||

| Fleischbasierte Küchen | ||

| Pizza | ||

| Andere Schnellservice-Restaurant-Küchen |

| Kettenverkaufsstellen |

| Unabhängige Verkaufsstellen |

| Freizeit |

| Beherbergung |

| Einzelhandel |

| Eigenständig |

| Reise |

| Speisen vor Ort |

| Außer-Haus-Mitnahme |

| Lieferung |

| Nach Foodservice-Typ | Cafés und Bars | Nach Küche | Bars und Pubs |

| Café | |||

| Saft-/Smoothie-/Dessert-Bars | |||

| Spezialkaffee- und Teeshops | |||

| Cloud Kitchen | |||

| Vollservice-Restaurants | Nach Küche | Asiatisch | |

| Europäisch | |||

| Lateinamerikanisch | |||

| Nahöstlich | |||

| Nordamerikanisch | |||

| Andere Vollservice-Restaurant-Küchen | |||

| Schnellservice-Restaurants | Nach Küche | Bäckereien | |

| Burger | |||

| Speiseeis | |||

| Fleischbasierte Küchen | |||

| Pizza | |||

| Andere Schnellservice-Restaurant-Küchen | |||

| Nach Verkaufsstelle | Kettenverkaufsstellen | ||

| Unabhängige Verkaufsstellen | |||

| Nach Standort | Freizeit | ||

| Beherbergung | |||

| Einzelhandel | |||

| Eigenständig | |||

| Reise | |||

| Nach Serviceart | Speisen vor Ort | ||

| Außer-Haus-Mitnahme | |||

| Lieferung | |||

Marktdefinition

- VOLLSERVICE-RESTAURANTS - Eine Foodservice-Einrichtung, in der Kunden an einem Tisch Platz nehmen, ihre Bestellung einem Servicemitarbeiter aufgeben und das Essen am Tisch serviert bekommen.

- SCHNELLSERVICE-RESTAURANTS - Eine Foodservice-Einrichtung, die Kunden Komfort, Schnelligkeit und Speiseangebote zu günstigeren Preisen bietet. Kunden bedienen sich in der Regel selbst und tragen ihr Essen zu ihren Tischen.

- CAFÉS UND BARS - Eine Art von Foodservice-Betrieb, der Bars und Pubs umfasst, die zum Ausschank alkoholischer Getränke zum Konsum vor Ort lizenziert sind, Cafés, die Erfrischungen und leichte Speisen anbieten, sowie Spezialitäten-Tee- und Kaffeeshops, Dessert-Bars, Smoothie-Bars und Saft-Bars.

- CLOUD KITCHEN - Ein Foodservice-Betrieb, der eine gewerbliche Küche ausschließlich für die Zubereitung von Speisen für die Lieferung oder Abholung nutzt, ohne Kunden, die vor Ort speisen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Weißer Thunfisch | Es ist eine der kleinsten Thunfischarten, die in sechs verschiedenen, weltweit bekannten Beständen im Atlantischen, Pazifischen und Indischen Ozean sowie im Mittelmeer vorkommt. |

| Angus-Rindfleisch | Es ist Rindfleisch, das von einer spezifischen Rinderrasse stammt, die ursprünglich aus Schottland kommt. Es erfordert eine Zertifizierung der American Angus Association, um das Qualitätsmerkmal "Certified Angus Beef" zu erhalten. |

| Asiatische Küche | Sie umfasst Vollservice-Angebote in Restaurants, die Küchen aus Kulturen wie der chinesischen, indischen, koreanischen, japanischen, bengalischen, südostasiatischen usw. servieren. |

| Durchschnittlicher Bestellwert | Es ist der durchschnittliche Wert aller Bestellungen, die Kunden in einer Foodservice-Einrichtung aufgeben. |

| Speck | Es ist gesalzenes oder geräuchertes Fleisch, das vom Rücken oder den Seiten eines Schweins stammt. |

| Bars und Pubs | Es ist ein Schankbetrieb, der zum Ausschank alkoholischer Getränke zum Konsum vor Ort lizenziert ist. |

| Black Angus | Es ist Rindfleisch, das von einer schwarzhäutigen, hornlosen Rinderrasse stammt. |

| BRC | Britisches Einzelhandelskonsortium (British Retail Consortium) |

| Burger | Es ist ein Sandwich, das aus einem oder mehreren gekochten Rindfleisch-Patties besteht, die in einem aufgeschnittenen Brötchen oder Bun serviert werden. |

| Café | Es ist eine Foodservice-Einrichtung, die verschiedene Erfrischungen (hauptsächlich Kaffee) und leichte Speisen anbietet. |

| Cafés und Bars | Es ist eine Art von Foodservice-Betrieb, der Bars und Pubs umfasst, die zum Ausschank alkoholischer Getränke zum Konsum vor Ort lizenziert sind, Cafés, die Erfrischungen und leichte Speisen anbieten, sowie Spezialitäten-Tee- und Kaffeeshops, Dessert-Bars, Smoothie-Bars und Saft-Bars. |

| Cappuccino | Es ist ein italienisches Kaffeegetränk, das traditionell mit gleichen Teilen doppeltem Espresso, aufgeschäumter Milch und Milchschaum zubereitet wird. |

| CFIA | Kanadische Lebensmittelinspektionsbehörde (Canadian Food Inspection Agency) |

| Kettenverkaufsstelle | Es bezeichnet eine Foodservice-Einrichtung, die Marken teilt, an mehreren Standorten betrieben wird, ein zentrales Management hat und standardisierte Geschäftspraktiken anwendet. |

| Hähnchen-Tender | Es bezeichnet Hähnchenfleisch, das aus den Pectoralis-minor-Muskeln eines Hähnchens gewonnen wird. |

| Cloud Kitchen | Es ist ein Foodservice-Betrieb, der eine gewerbliche Küche ausschließlich für die Zubereitung von Speisen für die Lieferung oder Abholung nutzt, ohne Kunden, die vor Ort speisen. |

| Cocktail | Es ist ein alkoholisches Mischgetränk, das entweder aus einem einzelnen Spirituosen oder einer Kombination von Spirituosen hergestellt und mit anderen Zutaten wie Säften, aromatisierten Sirupen, Tonic Water, Kräuteressigen und Bitters gemischt wird. |

| Edamame | Es ist ein japanisches Gericht, das mit Sojabohnen (geerntet vor der Reifung oder Verhärtung) zubereitet und in der Hülse gekocht wird. |

| EFSA | Europäische Behörde für Lebensmittelsicherheit (European Food Safety Authority) |

| ERS | Wirtschaftsforschungsdienst des US-Landwirtschaftsministeriums (Economic Research Service des USDA) |

| Espresso | Es ist eine konzentrierte Kaffeezubereitung, die in Shots serviert wird. |

| Europäische Küche | Sie umfasst Vollservice-Angebote in Restaurants, die Küchen aus Kulturen wie der italienischen, französischen, deutschen, englischen, niederländischen, dänischen usw. servieren. |

| FDA | Behörde für Lebensmittel- und Arzneimittelzulassung (Food and Drug Administration) |

| Filet Mignon | Es ist ein Fleischstück, das vom kleineren Ende des Lendenfilets entnommen wird. |

| Flank Steak | Es ist ein Rindfleischsteak, das vom Flankenbereich geschnitten wird, der vor dem hinteren Viertel einer Kuh liegt. |

| Foodservice | Es bezeichnet den Teil der Lebensmittelbranche, der Unternehmen, Institutionen und Firmen umfasst, die Mahlzeiten außer Haus zubereiten. Dazu gehören Restaurants, Kantinen in Schulen und Krankenhäusern, Cateringunternehmen und viele andere Formate. |

| Würstchen | Auch bekannt als Frankfurter oder Würstchen, es ist eine Art stark gewürzter Räucherwurst, die in Österreich und Deutschland beliebt ist. |

| FSANZ | Lebensmittelstandards Australien Neuseeland (Food Standards Australia New Zealand) |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst (Food Safety and Inspection Service) |

| FSSAI | Lebensmittelsicherheits- und Standardbehörde Indiens (Food Safety and Standards Authority of India) |

| Vollservice-Restaurant | Es bezeichnet eine Foodservice-Einrichtung, in der Kunden an einem Tisch Platz nehmen, ihre Bestellung einem Servicemitarbeiter aufgeben und das Essen am Tisch serviert bekommen. |

| Geisterkuche | Es bezeichnet eine Cloud Kitchen. |

| GLA | Vermietbare Gesamtfläche (Gross Leasable Area) |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide vorkommt, einschließlich Weizen, Roggen, Dinkel und Gerste. |

| Getreidegemästetes Rindfleisch | Es ist Rindfleisch von Rindern, die mit einer mit Soja, Mais und anderen Zusatzstoffen angereicherten Diät gefüttert wurden. Getreidegemästeten Rindern können auch Antibiotika und Wachstumshormone verabreicht werden, um sie schneller zu mästen. |

| Grasgefüttertes Rindfleisch | Es ist Rindfleisch von Rindern, die ausschließlich mit Gras als Futter gefüttert wurden. |

| Schinken | Es bezeichnet das Schweinefleisch, das vom Hinterbein eines Schweins entnommen wird. |

| HoReCa | Hotels, Restaurants und Cafés |

| Unabhängige Verkaufsstelle | Es bezeichnet eine Foodservice-Einrichtung, die mit einer einzigen Verkaufsstelle betrieben wird oder als kleine Kette mit nicht mehr als drei Standorten strukturiert ist. |

| Saft | Es ist ein Getränk, das durch Extraktion oder Pressen der natürlichen Flüssigkeit aus Früchten und Gemüse hergestellt wird. |

| Lateinamerikanisch | Sie umfasst Vollservice-Angebote in Restaurants, die Küchen aus Kulturen wie der mexikanischen, brasilianischen, argentinischen, kolumbianischen usw. servieren. |

| Latte | Es ist ein milchbasierter Kaffee, der aus einem oder zwei Shots Espresso, aufgeschäumter Milch und einer dünnen Schicht aufgeschäumter Milch besteht. |

| Freizeit | Es bezeichnet den Foodservice, der als Teil eines Freizeitbetriebs angeboten wird, wie Sportstätten, Zoos, Kinos und Museen. |

| Beherbergung | Es bezeichnet Foodservice-Angebote in Hotels, Motels, Gästehäusern, Ferienhäusern usw. |

| Macchiato | Es ist ein Espresso-Kaffeegetränk mit einer kleinen Menge Milch, normalerweise aufgeschäumt. |

| Fleischbasierte Küchen | Dies umfasst Speisen wie gebratenes Hähnchen, Steak, Rippen usw., bei denen Fleisch die Hauptzutat des Gerichts ist. |

| Nahöstliche Küche | Sie umfasst Vollservice-Angebote in Restaurants, die Küchen aus Kulturen wie der arabischen, libanesischen, iranischen, israelischen usw. servieren. |

| Mocktail | Es ist ein alkoholfreies Mischgetränk. |

| Mortadella | Es ist eine große italienische Wurst oder ein Aufschnitt aus fein gehacktem oder gemahlenem, wärmegegartem Schweinefleisch, das mindestens 15 % kleine Würfel Schweinefett enthält. |

| Nordamerikanisch | Sie umfasst Vollservice-Angebote in Restaurants, die Küchen aus Kulturen wie der amerikanischen, kanadischen, karibischen usw. servieren. |

| Pastrami | Es bezeichnet ein stark gewürztes, geräuchertes Rindfleisch, das typischerweise in dünnen Scheiben serviert wird. |

| GUB | Geschützte Ursprungsbezeichnung: Es ist der Name einer geografischen Region oder eines bestimmten Gebiets, das durch offizielle Regelungen anerkannt ist, bestimmte Lebensmittel mit besonderen, standortbezogenen Merkmalen herzustellen. |

| Peperoni | Es ist eine amerikanische Sorte würziger Salami aus gepökeltem Fleisch. |

| Pizza | Es ist ein Gericht, das typischerweise aus flach ausgerolltem Brotteig besteht, der mit einer herzhaften Mischung, gewöhnlich einschließlich Tomaten und Käse, sowie oft weiteren Belägen bestrichen und gebacken wird. |

| Grundschnitte | Es bezeichnet die wichtigsten Abschnitte des Schlachtkörpers. |

| Schnellservice-Restaurant | Es bezeichnet eine Foodservice-Einrichtung, die Kunden Komfort, Schnelligkeit und Speiseangebote zu günstigeren Preisen bietet. Kunden bedienen sich in der Regel selbst und tragen ihr Essen zu ihren Tischen. |

| Einzelhandel | Es bezeichnet eine Foodservice-Verkaufsstelle innerhalb eines Einkaufszentrums, eines Einkaufskomplexes oder eines kommerziellen Immobiliengebäudes, in dem auch andere Unternehmen tätig sind. |

| Salami | Es ist eine gepökelte Wurst, die aus fermentiertem und luftgetrocknetem Fleisch besteht. |

| Gesättigtes Fett | Es ist eine Art Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder eingepökelt sein kann und normalerweise in eine Hülle gefüllt wird. |

| Jakobsmuschel | Es ist eine essbare Muschel, die ein Weichtier mit einer gerippten Schale in zwei Teilen ist. |

| Seitan | Es ist ein pflanzlicher Fleischersatz aus Weizengluten. |

| Selbstbedienungskiosk | Es bezeichnet ein Selbstbestellungs-Kassensystem (POS), über das Kunden ihre Bestellungen selbst an Kiosken aufgeben und bezahlen können, wodurch ein vollständig kontaktloser und reibungsloser Service ermöglicht wird. |

| Smoothie | Es ist ein Getränk, das zubereitet wird, indem alle Zutaten in einem Behälter zusammen verarbeitet werden, ohne das Fruchtfleisch zu entfernen. |

| Spezialitätenkaffee- und Teeshops | Es bezeichnet eine Foodservice-Einrichtung, die ausschließlich verschiedene Tee- oder Kaffeesorten anbietet. |

| Eigenständig | Es bezeichnet Restaurants, die eine unabhängige Infrastruktur haben und nicht mit einem anderen Unternehmen verbunden sind. |

| Sushi | Es ist ein japanisches Gericht aus zubereitetem, gewürztem Reis, normalerweise mit etwas Zucker und Salz, begleitet von verschiedenen Zutaten wie Meeresfrüchten – oft roh – und Gemüse. |

| Reise | Es bezeichnet Foodservice-Angebote wie Flugzeugverpflegung, Mahlzeiten in Fernzügen und Foodservice auf Kreuzfahrtschiffen. |

| Virtuelle Küche | Es bezeichnet eine Cloud Kitchen. |

| Wagyu-Rindfleisch | Es ist Rindfleisch von einer von vier Zuchtlinien einer Rasse schwarzer oder roter japanischer Rinder, die für ihr stark marmoriertes Fleisch geschätzt werden. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifikation der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Die Inflation wird für den durchschnittlichen Bestellwert berücksichtigt und entsprechend den prognostizierten Inflationsraten in den jeweiligen Ländern vorhergesagt.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen