Größe und Marktanteil des australischen E-Bike-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

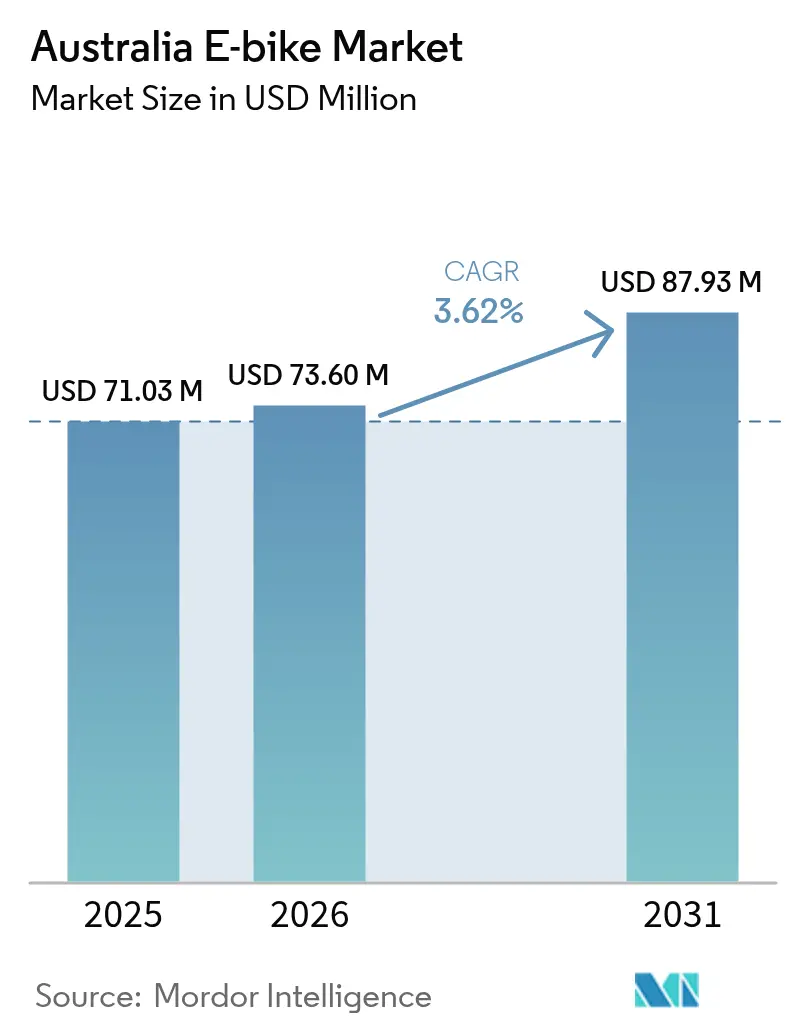

| Marktgröße im Basisjahr (2025) | 71.03 Millionen US-Dollar |

| Marktgröße (2026) | 73.6 Millionen US-Dollar |

| Marktgröße (2031) | 87.93 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.62% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen E-Bike-Markts durch Mordor Intelligence

Die Größe des australischen E-Bike-Markts wird im Jahr 2026 auf 73,6 Millionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 71,03 Millionen USD, mit Prognosen für 2031, die 87,93 Millionen USD zeigen, bei einer Wachstumsrate von 3,62 % CAGR über den Zeitraum 2026–2031. Robuste Infrastrukturausgaben, steigende Transportkosten und die Nachfrage gewerblicher Flotten leiten die nächste Wachstumsphase für den australischen E-Bike-Markt ein und bewegen ihn weg von einer rein freizeitbezogenen Nische hin zu einer Mainstream-Mobilitätslösung. Tasmanien führt die nationale Verbreitung an, wobei elektrische Unterstützung bei der Mehrheit der Fahrradfahrten zum Einsatz kommt. Frauen stellen einen bedeutenden Anteil der Fahrer und signalisieren eine breitere demografische Reichweite, die die mittelfristige Resilienz des australischen E-Bike-Markts unterstützt. Cargo-Nutzfahrzeugmodelle beschleunigen sich am schnellsten, da Akteure der letzten Meile in der Lieferlogistik nach Kohlenstoff- und Kosteneffizienz suchen, und Batteriesicherheitsvorschriften in New South Wales drängen die Lieferbasis in Richtung zertifizierter, hochwertigerer Produkte. Obwohl Chinas Dominanz über mehr als vier Fünftel der globalen Zellproduktion ein Lieferkettenrisiko darstellt, bietet Australiens Lithiumproduktion eine latente Absicherung, sollten Investitionen in die mittelstufige Verarbeitung realisiert werden.

Wichtigste Erkenntnisse des Berichts

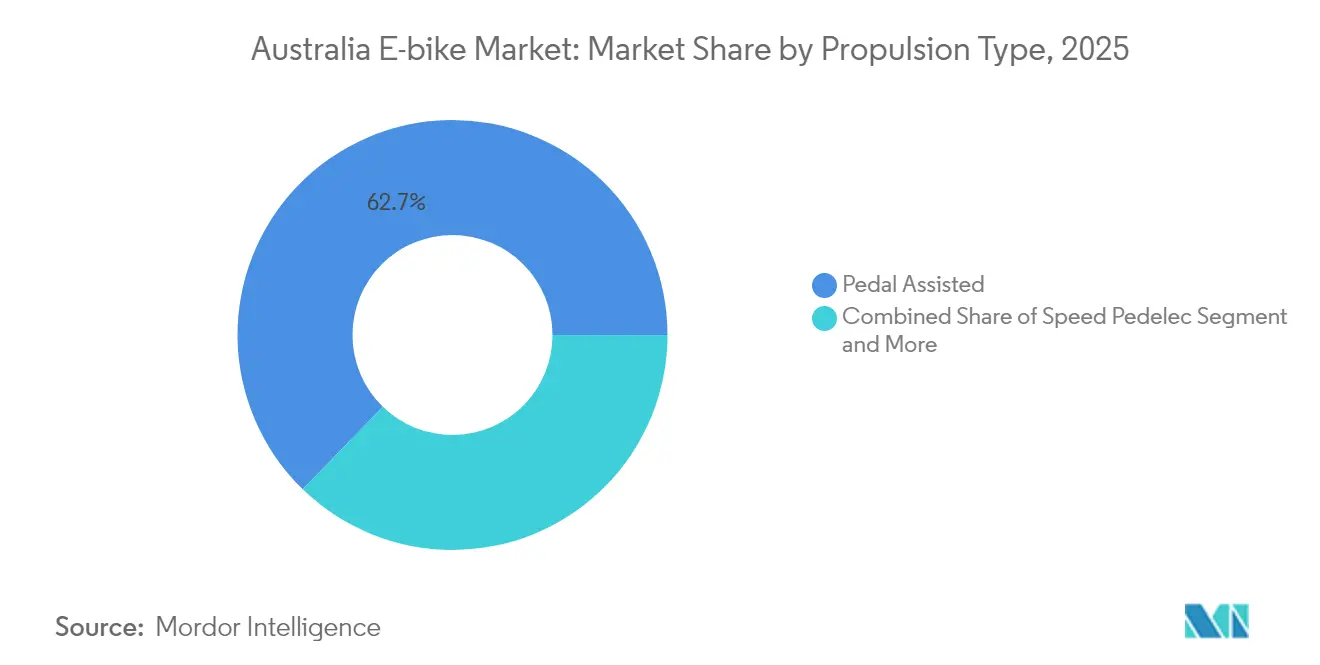

- Nach Antriebsart entfielen pedalunterstützte Modelle auf 62,74 % des Marktanteils am australischen E-Bike-Markt im Jahr 2025, während die Nachfrage nach Speed-Pedelecs bis 2031 mit einer CAGR von 3,66 % zunimmt.

- Nach Anwendungstyp hielten Stadt-/Urbane Fahrräder im Jahr 2025 47,15 % des Umsatzes; Cargo-/Nutzfahrzeugeinheiten sollen bis 2031 mit einer CAGR von 3,68 % wachsen.

- Nach Batterietyp erfassten Lithium-Ionen-Systeme 82,55 % des Umsatzes im Jahr 2025 und expandieren mit einer CAGR von 3,74 %.

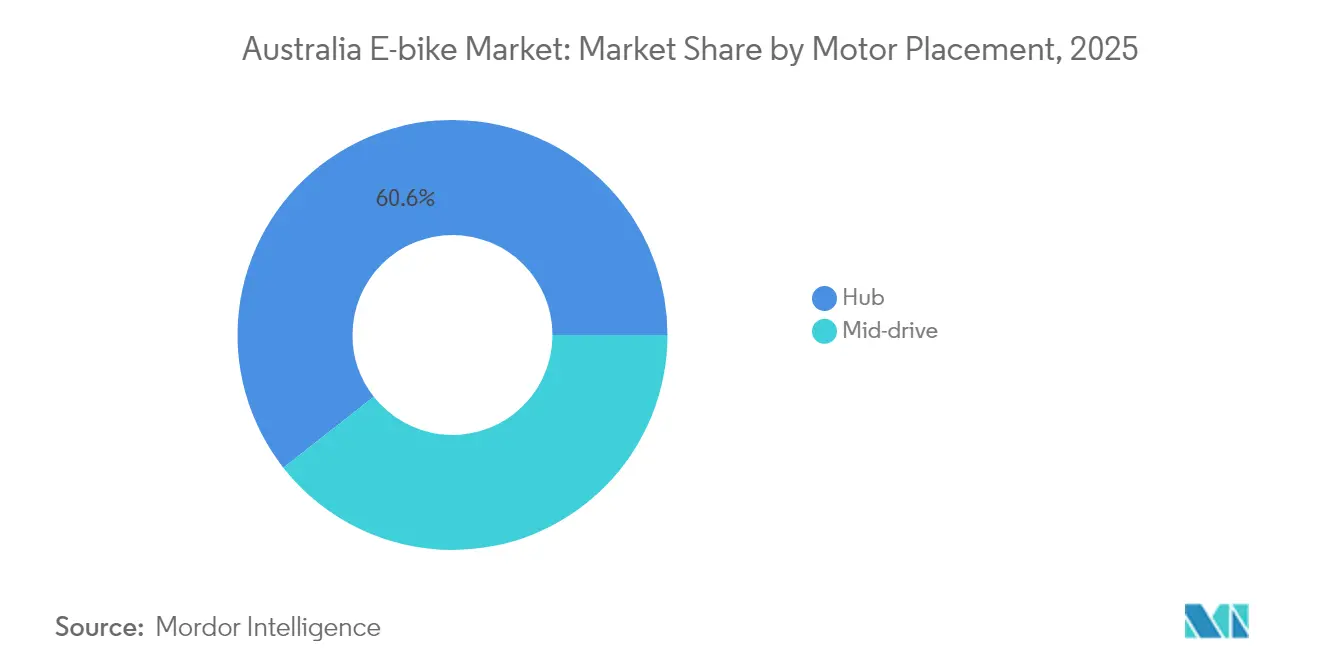

- Nach Motorpositionierung entfielen Nabenantriebe auf 60,58 % des australischen E-Bike-Markts im Jahr 2025, während Mittelantriebseinheiten das Wachstum mit einer CAGR von 3,69 % anführten.

- Nach Antriebssystem behielten Kettenantriebe im Jahr 2025 einen Umsatzanteil von 72,61 %; Riemenantriebe sollen mit einer CAGR von 3,71 % zulegen.

- Nach Motorleistung repräsentierten Fahrräder unter 250 W im Jahr 2025 55,89 % des Wertes; die Klasse 351–500 W verzeichnet die schnellste CAGR von 3,72 %.

- Nach Preisklasse hielt das Segment 1.500–2.499 USD einen Marktanteil von 30,74 %, das Segment 2.500–3.499 USD ist für ein CAGR-Wachstum von 3,73 % positioniert.

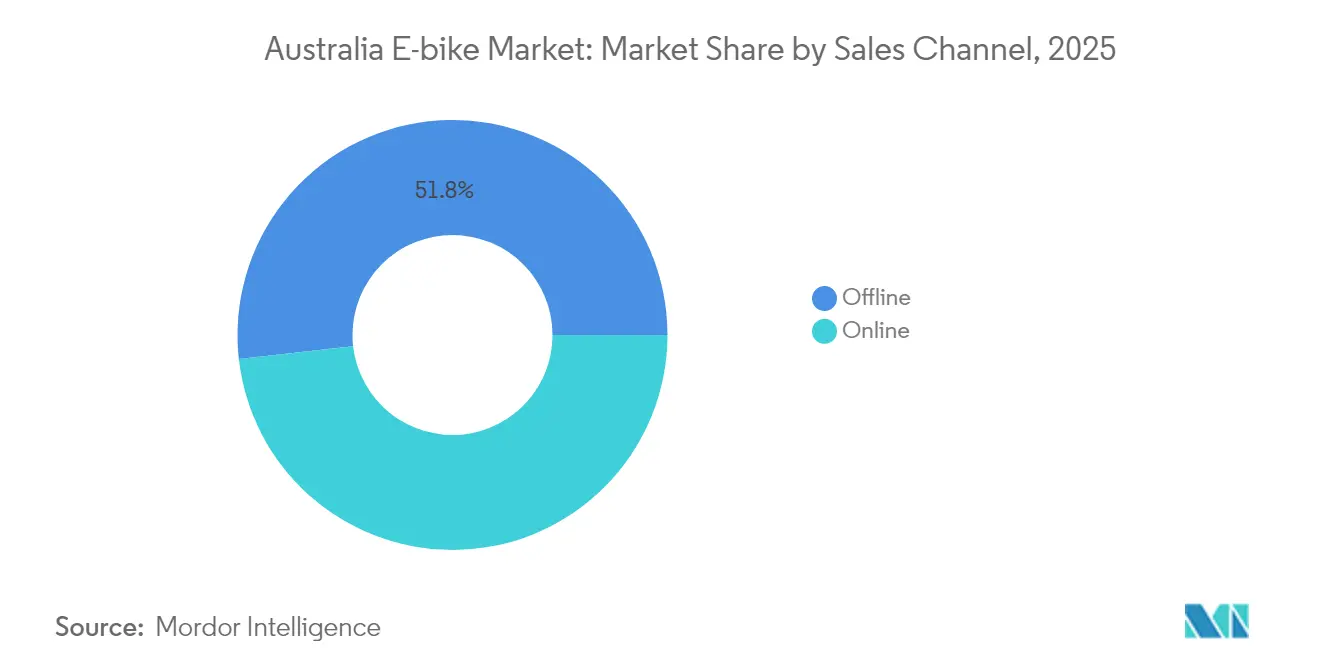

- Nach Vertriebskanal erfasste der stationäre Einzelhandel im Jahr 2025 51,78 % des Umsatzes, doch Online-Plattformen werden mit einer CAGR von 3,70 % wachsen.

- Nach Endnutzung behielt der persönliche und familienorientierte Fahrradbereich im Jahr 2025 einen Anteil von 45,02 %, während gewerbliche Lieferflotten mit einer CAGR von 3,71 % expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum australischen E-Bike-Markt

Treiberauswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Australienweite Förderung des aktiven Verkehrs | +0.8% | National, mit frühen Gewinnen in New South Wales, Victoria, Australian Capital Territory | Mittelfristig (2–4 Jahre) |

| Übernahme von Cargo-Bikes durch Logistikunternehmen | +0.6% | Urbane Zentren: Sydney, Melbourne, Brisbane | Kurzfristig (≤ 2 Jahre) |

| Steigende Haushaltliche Transportlebenshaltungskosten | +0.5% | National, konzentriert in Großstädten | Kurzfristig (≤ 2 Jahre) |

| Staatliche E-Bike-Kaufrabattpilotprojekte | +0.4% | Tasmanien aktiv, Queensland vorgeschlagen, New South Wales in der Erkundungsphase | Mittelfristig (2–4 Jahre) |

| IoT-fähiges Flottenmanagement zur Senkung der Gesamtbetriebskosten | +0.4% | Großstädte mit Mikromobilitätsprogrammen | Kurzfristig (≤ 2 Jahre) |

| Auf E-Bikes zugeschnittene Versicherungsprodukte | +0.3% | National, städtisch ausgerichteter Rollout | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Australienweiter Anstieg der Förderung des aktiven Verkehrs

Der Nationale Fonds für Aktiven Verkehr (National Active Transport Fund) wird ab Juli 2025 massive Investitionen in geschützte Fahrspuren und Mehrzweckwege einleiten, die Reichweitenangst und Sicherheitsbedenken neuer Fahrer lindern [1]„Ankündigung des Nationalen Fonds für Aktiven Verkehr”, Ministerium für Infrastruktur, infra.gov.au. Ergänzende staatliche Zuschüsse für Bordsteinladegeräte stimmen mit dieser Pipeline überein und schaffen ein Ökosystem, das den australischen E-Bike-Markt unterstützt. Pandemiebedingte Fahrradkäufe haben eine starke Ausgangsbasis geschaffen, und das versprochene Fahrspurennetz soll Gelegenheitsbesitzer in regelmäßige Pendler verwandeln. Wenn Radwege verbessert werden, steigt der modale Anteil tendenziell an, was durch den Fahrerbestand Tasmaniens belegt wird, wo Frauen mehr als ein Drittel der E-Bike-Nutzer ausmachen. Die Finanzierung hebt daher latente Nachfrage in realisierte Verkäufe und verlängert Erneuerungszyklen, da die tägliche Kilometerleistung zunimmt.

Übernahme von Cargo-Bikes durch Logistikunternehmen für die Letzte-Meile-Lieferung

E-Cargo-Flotten senken die städtischen Lieferkosten auf ein Minimum und den CO₂-Ausstoß erheblich – Ergebnisse, die bei Postbetreibern und Essenslieferaggregateuren Anklang finden [2]„Nachhaltigkeit in der Lieferflotte”, Australia Post, auspost.com.au . Australia Post hat 175 elektrische Nutzfahrräder eingesetzt und damit den kommerziellen Fall validiert, der nun private Kurierdienste anzieht. Zertifizierte Batteriestandards gemäß der Verordnung von New South Wales erhöhen weiterhin die Eintrittsbarrieren für nicht zertifizierte Importe und verlagern die Beschaffung hin zu etablierten Lieferanten mit Tier-1-Antriebssträngen. Da Flottenkaüfer die Gesamtbetriebskosten statt des Stückpreises bewerten, gewinnen höherwertige Cargo-Modelle an Traktion und ziehen benachbarte Servicenachfragen an, wie z. B. IoT-Tracking, was einen Netzwerkeffekt für den australischen E-Bike-Markt auslöst.

Steigende haushaltliche Transportlebenshaltungskosten

Steigende Kraftstoff- und Wartungskosten machen E-Bikes zu einer attraktiven Option für Kurzstreckenfahrten. Dieser Trend ist bereits in Hobart erkennbar, wo ein erheblicher Teil der Fahrradfahrten nun elektrische Unterstützung aufweist. E-Bikes umgehen laufende Zulassungs- und Parkgebühren. Darüber hinaus wird die Anfangsinvestition mit dem weiteren Rückgang der Batteriepreise handhabbarer. Der australische E-Bike-Sektor befindet sich in einem Gleichgewicht zwischen Kosteneinsparungen und Umweltbestrebungen. Bemerkenswert ist, dass Haushalte mit zwei Autos zunehmend auf eines reduzieren und dabei häufig das zweite Fahrzeug zugunsten von E-Bikes abgeben. Während die Nachfrage zwischen Budget- und Premium-Segmenten aufgeteilt ist, stehen mittelständische Marken vor der Herausforderung, ihren Wert zu beweisen.

Staatliche E-Bike-Kaufrabattpilotprojekte

Das tasmanische Programm bot Haushalten Rabatte bis zu einem erheblichen Betrag an, und frühe Daten zeigen eine stärkere ländliche Inanspruchnahme, wo öffentliche Verkehrsmittel spärlich sind [3]„Elektrisches Fahrradrabattprogramm”, Tasmanisches Ministerium für Staatswachstum, stategrowth.tas.gov.au . Queensland und New South Wales entwerfen ähnliche Anreize, die den australischen E-Bike-Markt stärken, indem sie die Anfangshürde überwinden, die E-Bikes von herkömmlichen Fahrrädern unterscheidet. Zertifizierungsklauseln, die an AS 15194 geknüpft sind, begünstigen Marken mit dokumentierter Konformität, sodass Anreize unbeabsichtigt den Marktanteil zugunsten qualitätsorientierter Akteure konsolidieren und den Boden für akzeptable Sicherheitsstandards anheben könnten.

Hemmnisauswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Brandrisiken | -0.7% | National, konzentriert in New South Wales, Victoria | Kurzfristig (≤ 2 Jahre) |

| Hohe Anfangskosten im Vergleich zu herkömmlichen Fahrrädern | -0.5% | National, insbesondere in Regionen | Mittelfristig (2–4 Jahre) |

| Fragmentierte staatliche Regulierungen | -0.4% | National, je nach staatlicher Zuständigkeit unterschiedlich | Mittelfristig (2–4 Jahre) |

| Unterentwickelte dedizierte Lade-/Parkinfrastruktur | -0.3% | Urbane Zentren und Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Brandrisiken durch minderwertige Nachrüstbatteriesätze

Seit 2022 hat New South Wales zahlreiche Brände im Zusammenhang mit Mikromobilität erlebt, wobei ein erheblicher Teil auf E-Bikes zurückzuführen ist. Während die meisten Brände auf Nachrüst- oder Heimwerkersätze zurückgeführt werden können, suggerieren Medienberichte eine breitere Bedrohung, die die Einzelhandelsbegeisterung in verschiedenen Kategorien dämpft. Ab Februar 2025 verlangt New South Wales Zertifizierungen gemäß spezifischer Sicherheitsstandards, ein Schritt, der minderwertige Importe schrittweise verdrängen und die durchschnittlichen Einzelhandelspreise anheben könnte. Bemerkenswert ist, dass nur ein kleiner Bruchteil der Marken am nationalen B-Cycle-Programm teilnimmt, was eine erhebliche Lücke in der End-of-Life-Verwaltung der Branche unterstreicht. Diese Lücke verstärkt nicht nur die Sicherheitsbedenken, sondern hemmt auch das kurzfristige Wachstum auf dem australischen E-Bike-Markt.

Hohe Anfangskosten gegenüber herkömmlichen Fahrrädern in einkommensschwachen Segmenten

Obwohl die Batteriepreise sinken, werden E-Bikes weiterhin zu einem deutlich höheren Preis als herkömmliche Fahrräder verkauft. In Regionen, wo die Löhne bescheiden sind, werden Herausforderungen wie eingeschränkter Finanzierungszugang und ein spärliches Händlernetz ausgeprägter. Während Rabattinitiativen zur Kostensenkung beitragen, schränkt ihre begrenzte geografische Reichweite eine weitreichende Verbreitung ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antriebsart: Die Nachfrage polarisiert sich um Leistungsgrenzen

Pedalunterstützte Modelle machten 62,74 % des Wertes von 2025 aus und verankerten den australischen E-Bike-Markt, während Speed-Pedelecs mit einer CAGR von 3,66 % wachsen. Pedalunterstützung bleibt die Standardoption für Gelegenheitsfahrer und entspricht den bundesweiten Grenzwerten. Dennoch betrachten Pendler, die in Sydney oder Melbourne mehr als 20 km zurücklegen, das Geschwindigkeitsprofil von 28–45 km/h der Speed-Pedelecs zunehmend als realisierbare Autoalternative. Boschs eShift-Integration mit Shimano-Antriebssträngen verbessert den Fahrkomfort, treibt die mittleren Stückpreise über 2.500 USD und vergrößert das Premium-Tier. Die regulatorische Konsistenz begünstigt weiterhin pedalunterstützte Modelle, doch die inkrementelle Einführung von Speed-Pedelecs deutet auf ein Leistungsrennen hin, sobald mehr Bundesstaaten höhere Leistungsschwellen harmonisieren. Händler kalibrieren ihren Bestand in Richtung Dual-Use-Rahmen, die mit beiden Klassen kompatibel sind, um politische Unsicherheiten abzufedern.

Batterien der zweiten Generation liefern nun 120 km reale Reichweite, was die Abhängigkeit von öffentlichen Ladegeräten reduziert und das Vertrauen der Verbraucher in beide Teilsegmente stärkt. Die Lieferketten stützen sich weiterhin auf China für Zellen, aber diversifizierte Motorhersteller aus der Europäischen Union gewinnen OEM-Plätze, da Marken sich über herkömmliche Antriebssätze hinaus differenzieren möchten. Da Mittelantriebsinstallationen von Leistungssuchenden bevorzugt werden, veranschaulicht die Antriebskategorie, wie der australische E-Bike-Markt zwischen regulatorischen Leitplanken und Nutzererwartungen verhandelt.

Nach Anwendungstyp: Cargo-Nutzfahrzeuge beweisen den kommerziellen Fall

Stadt-/Urbane Fahrräder bilden mit 47,15 % des Umsatzes weiterhin das Rückgrat, doch Cargo-Nutzfahrzeugausrüstungen verzeichnen mit 3,68 % CAGR das höchste Wachstum, da Lieferflotten die Nachfragekarte neu zeichnen. Der Rollout von Australia Post mit 175 Einheiten und die Plattformpartnerschaften von Zoomo legitimieren die Kategorie sichtlich für risikoaverse Unternehmenskäufer. Plattformökonomie zeigt, dass ein Cargo-E-Bike in verstopftem Innenstadtverkehr drei Roller-Fahrten pro Stunde ersetzen kann – eine Kennzahl, die bereits die kommunalen Ausschreibungskriterien prägt. Der Trend setzt sich bis zu den Verbraucherwahrnehmungen fort; Haushalte, die Long-Tail-E-Cargo-Bikes kaufen, nennen die Begegnung mit Kurierflotten als Beleg für Zuverlässigkeit.

Stadt-/Urbane Modelle sind nicht statisch; OEMs bringen Durchstiegrahmen mit integrierten Gepäckträgern heraus, die auf Gig-Economy-Arbeiter abzielen und die Grenzen mit Nutzfahrzeugformaten effektiv verwischen. An kommerzielle Akkus gebundene Versicherungspakete werden die Cargo-Einführung weiter stärken, da Risikozeichner zwischen zertifizierten und nachgerüsteten Antriebssträngen unterscheiden.

Nach Batterietyp: Lithium-Ions fester Griff im Kontext strategischer Mineralien

Lithium-Ionen-Packs repräsentierten im Jahr 2025 82,55 % des Umsatzes und wachsen mit einer CAGR von 3,74 %, was eine nahezu vollständige Chemiekonsolidierung veranschaulicht. Kostenkurven begünstigen die Technologie, die allein im Jahr 2023 nach Rohstoffpreiskorrekturen erheblich gesunken ist. Der vom australischen E-Bike-Markt gehaltene Marktanteil von Lithium-Ionen wird angesichts des Gewichtsnachteils und der beeinträchtigten Entladeraten von Blei-Säure- oder Nickelmetallhydrid-Akkus kaum herausgefordert werden. Strategisch erkennt Canberras Strategie für kritische Mineralien an, dass die Verschiffung nahezu der gesamten inländischen Lithiumproduktion nach China zur Verarbeitung die nachgelagerte Wertschöpfung aufgibt. Sollten bis 2027 Pilot-Kathoden- und Zellanlagen Finanzierung sichern, könnten Marken „lokal raffinierte” Batteriemodule als Verkaufshebel fördern, Lieferzeiten verkürzen und geopolitische Schocks absichern.

Sicherheitsvorschriften begünstigen ebenfalls Lithium-Ionen, da Testprotokolle und Standards um diese Chemie kodifiziert sind und OEMs einen klaren Weg zur Compliance bieten. Recycling bleibt das schwache Glied: Weniger als die Hälfte der verbrauchten Akkus gelangt in die dokumentierte Rückgewinnung und setzt Interessengruppen unter Druck, Herstellerverantwortungsprogramme zu entwickeln, die denen der Europäischen Union gleichkommen.

Nach Motorpositionierung: Mittelantriebe gewinnen an Bedeutung im vielfältigen Gelände

Nabenmotoren machten 60,58 % des Umsatzes 2025 aus, aber Mittelantriebseinheiten verzeichnen eine solide CAGR von 3,69 %. Pendler, die hügelige Vororte oder gemischte Schotterrouten bewältigen, schätzen die Drehmomentverstärkung, die Mittelantriebe durch das Getriebe des Fahrrads liefern. Die Preislücken verringern sich; Giants Mittelantrieb-Tempt-E+-Modell wurde eingeführt und liegt nur ein Fünftel über vergleichbar ausgestatteten Nabenmotorgegenstücken. Händler berichten, dass die Konversionsraten bei Zweitkäufern von E-Bikes am höchsten sind, die auf der Suche nach Leistung upgraden, anstatt bei Erstkäufern, was auf eine zunehmende Raffinesse im australischen E-Bike-Markt hinweist.

Hersteller mit eigener Rahmengestaltung haben einen Vorteil, da Mittelantriebe verstärkte Tretlager-Muscheln und optimierte Kettenleitungen erfordern. Wenn OEMs die proprietäre Motor-Akku-Integration näher zusammenführen, verbessert sich die Wartbarkeit und mindert einen der historischen Einwände gegen zentral montierte Systeme.

Nach Antriebssystem: Riemenantriebe fordern die Kettendominanz heraus

Kettenantriebe beherrschen weiterhin 72,61 % des Umsatzes, doch Riemenantriebe sind für eine CAGR-Expansion von 3,71 % bereit. Flottenoperatoren schätzen die wartungsfreien Angaben von 20.000 km für Karbonriemen, was sich in weniger Werkstattbesuchen und einer höheren Anlagenverfügbarkeit niederschlägt. Verbraucher, die von der stillen, fettfreien Erfahrung angezogen werden, sind bereit, geringe Aufpreise zu zahlen. Rahmenbauer, die bereit sind, Hinterraddreiecke für Splitstay-Designs umzukonstruieren, erlangen einen Vorteil als Früheinsteiger, aber die Nachrüstkompatibilität bleibt begrenzt, was die Massenkonversion einschränkt.

Angesichts Australiens Küstenklima vermeiden Riemen auch Korrosionsprobleme, die den Kettenverschleiß beschleunigen. Die australische E-Bike-Branche findet in der Riementechnologie daher ein Narrativ, das Lifestyle-Komfort mit Lebenszyklusökonomie verbindet – eine Verkaufsargumentation, die im Versicherungs- und Flottenleasing-Sektor besonders resoniert.

Nach Motorleistung: Vorschriften prägen den optimalen Leistungsbereich

Fahrräder unter 250 W erfassten im Jahr 2025 55,89 % des Umsatzes gemäß der bundesweiten Compliance, doch 351-500-W-Modelle zeigen die schnellste CAGR von 3,72 %, konzentriert auf Märkte in New South Wales, wo höhere Leistung legal ist. Kluge Verbraucher überschreiten Staatsgrenzen oder kaufen online, um 500-W-Einheiten zu sichern, was auf Arbitrage hinweist, die die regulatorische Disharmonie unterstreicht. Versicherungsangebote für das 501-600-W-Band steigen um ein Fünftel aufgrund der wahrgenommenen Unfallschwere, was die Einführung trotz Fahrerinteresse einschränkt.

Gewerbliche Cargo-Nutzer bevorzugen 350-500-W-Motoren, um 50-kg-Nutzlasten ohne Überhitzung zu transportieren, was die Größenberechnung des australischen E-Bike-Markts beeinflusst, da Paketvolumen steigen. Leistungstuning bleibt softwaregesperrt, um Compliance zu gewährleisten, sodass Firmware-Updates zukünftige Einnahmequellen erschließen könnten, sobald harmonisierte Regeln entstehen.

Nach Preisklasse: Premium-Dynamik bestätigt Marktreife

Nach Preisklasse führt das Segment 1.500–2.499 USD mit einem Marktanteil von 30,74 % im Jahr 2025, während Modelle im Segment 2.500–3.499 USD schneller als jedes andere Tier mit einer CAGR von 3,73 % wachsen werden und die Einstiegs-Premium-Kluft überwinden, die historisch Upgrade-Pfade gehemmt hat. Händler beobachten, dass Warenkorbgrößen steigen, da Käufer integrierte Beleuchtung, GPS-Tracking und UL-zertifizierte Akkus suchen. Orbeas Rise-eMTB demonstriert die Preisobergrenzenmobilität in enthusiastischen Teilsegmenten. Die Preisgestaltungsstärke spiegelt teilweise Frachtaufschläge und AUD-Volatilität wider.

Starke Wiederverkaufswerte im Premium-Segment mindern die Abschreibungsangst, und Händler-Inzahlungnahmeprogramme werden eingeführt, um frühe Einsteiger für neue Modelle zu gewinnen. Der australische E-Bike-Markt spiegelt die Automobilistendynamik wider, bei der Optionalität und Finanzierung das adressierbare Ausgabenvolumen verbreitern.

Nach Vertriebskanal: Digitale Plattformen verkürzen den Kaufweg

Der stationäre Einzelhandel behielt einen Anteil von 51,78 %, aber das Online-Segment expandiert mit einer CAGR von 3,70 %. Pandemiebedingtes Einkaufsverhalten hat den Großbetrags-E-Commerce normalisiert, und Direct-to-Consumer-Seiten der Hersteller bündeln nun virtuelle Probefahrten und Haustürservice. Shengmilos 3-bis-7-Tage-Lieferversprechen veranschaulicht, wie lokalisierte Lagerhaltung die letzte Meile überbrückt. Händler schwenken auf dienstleistungsorientierte Angebote um, wie z. B. jährliche Sicherheits-Compliance-Prüfungen gemäß dem Recht von New South Wales, und generieren wiederkehrende Einnahmen, die geringere Stückmarginen ausgleichen.

Verbraucherschutzgesetze schreiben in Australien ansässige Garantieagenten vor, was ausländische Marken dazu zwingt, in Landesmanager oder Drittanbieter-Servicezentren zu investieren und das Ökosystem der australischen E-Bike-Branche zu professionalisieren.

Nach Endnutzung: Gewerbliche Lieferung wird zum Volumenanker

Der persönliche Gebrauch hielt 45,02 % des Wertes von 2025, während gewerbliche Lieferflotten voraussichtlich mit einer CAGR von 3,71 % steigen werden und die Volumenlücke verkleinern. Zoomos Leasing-Modell, das Fahrräder, Wartung und Software verbindet, spricht Gig-Arbeiter an, die einen direkten Kauf ablehnen. Unternehmen nutzen Fahrer-Telematik, um ESG-Ansprüche zu validieren und Versicherungsrabatte zu verhandeln, die an sichere Fahrwerte gebunden sind.

Die Haushaltseinführung bleibt gesund, aber Flottenbereitstellungen bieten planbare Ersatzzyklen und Großbestellungen, die den Fabrikdurchsatz stabilisieren, da große Lebensmittelhändler mit hausinternen Liefer-E-Bikes experimentieren. Die Verhandlungsmacht der Lieferanten verlagert sich in Richtung OEMs, die ISO-9001-Produktionsaudits erfüllen können, was die Professionalitätsanforderungen im australischen E-Bike-Markt erhöht.

Geografische Analyse

Aktuelle Daten heben Tasmaniens führende Position bei der E-Bike-Einführung hervor, wobei elektrische Unterstützung bei einem erheblichen Teil aller Fahrradfahrten und -reisen in Hobart zum Einsatz kommt. Das Rabattprogramm des Bundesstaates hat die Einführung in peri-urbanen Gebieten angekurbelt, insbesondere dort, wo hügeliges Terrain das traditionelle Radfahren herausfordert. New South Wales hat sich ebenfalls eine Nische erarbeitet. Die Batteriesicherheitsvorschriften und Leistungsbegrenzungen kommen leistungsorientierten Fahrern zugute und stärken die Gesamtdurchdringung des australischen E-Bike-Markts.

Westaustralien und Victoria folgen dicht dahinter und verzeichnen bemerkenswerte Einführungsraten. In Perth hat das flache Gelände zu einem Anstieg der Nabenmotorpräferenz geführt. In der Zwischenzeit ist Victoria aufgrund der ausstehenden Energy-Safe-Verordnung unsicher, was Händler bei Lagerinvestitionen zögern lässt. Südaustralien hinkt hinterher, aber da der Stadtrat von Adelaide früher in diesem Jahr Anreizrahmen befürwortet hat, gibt es Wachstumspotenzial, abhängig von der Finanzierung. Trotz offensichtlicher Nachfrage bleiben regionale Korridore weitgehend unerschlossen. Der Nationale Fonds für Aktiven Verkehr hat erhebliche Ressourcen für Verbindungswege zwischen Städten bereitgestellt, um Entfernungsbedenken zu mindern, insbesondere in küstennahen Tourismusgebieten. Initiativen wie Brisbanes Vianova-Einsatz unterstreichen eine Verschiebung hin zu datenzentriertem Flottenmanagement, das die Vermögensnutzung und Fahrradsicherheit verbessert. Wenn bundesstaatliche und staatliche Politiken in den kommenden Jahren bei Zertifizierung und Leistungsgrenzen konvergieren, könnten die aktuellen zwischenstaatlichen Unterschiede abnehmen. Bis zu dieser Ausrichtung werden lokale Vorschriften jedoch weiterhin die Verbraucherwahl beeinflussen und eine vielfältige Einführungslandschaft für den australischen E-Bike-Markt schaffen.

Wettbewerbslandschaft

Das Wettbewerbsfeld ist mäßig fragmentiert; die fünf größten Akteure halten einen erheblichen kombinierten Umsatz und lassen Raum für Herausforderungsmarken. Globale Branchengrößen wie Giant, Trek und Specialized nutzen eingewurzelte Händlerökosysteme, während reine Elektrofahrzeugunternehmen wie Zoomo und VelectriX sich auf B2B-Bereiche konzentrieren. Shengmilos lokale Lagerhaltung markiert eine neue Welle von Direktimport-Neueinsteigern, die traditionelle Distribution umgehen, Preisstrukturen komprimieren und Produktauffrischungszyklen beschleunigen.

Die technologische Differenzierung konzentriert sich auf Batteriemanagementsysteme, Konnektivität und gemeinsame Antriebsentwicklung. Yamahas Akquisition des E-Kit-Geschäfts von Brose im März 2025 rüstet es mit 600 europäischen Servicestellen aus und stärkt die After-Sales-Kompetenz – ein zunehmend entscheidender Faktor unter der Sicherheits-Compliance-Überwachung von New South Wales. Australische Boutique-Hersteller nutzen derweil Nischensegmente wie Geländetouringfahrräder mit Solartrailer-Ausstattung aus.

Regulatorische Kompetenz stellt einen strategischen Burggraben dar. Marken, die AS 15194 und UL 2849 vor den Durchsetzungsdaten zertifizieren, erhalten Händlerpräferenz und eine reibungslosere Zollabfertigung. Die Integration von Flottenmanagement-Software stellt ein weiteres Schlachtfeld dar; Zoomo bettet IoT-Chips für vorausschauende Wartung ein, während traditionelle Hersteller weiterhin auf Drittanbieter-Nachrüst-Tracker zurückgreifen. Die lokale Montage bleibt begrenzt, aber Tarifstrukturen und potenzielle Lithiumverarbeitungsinvestitionen könnten die Gleichung im nächsten Zyklus in Richtung teilweiser Inlandsproduktion kippen und neue Kostenwettbewerbsdynamiken in den australischen E-Bike-Markt einführen.

Branchenführer im australischen E-Bike-Markt

Giant Manufacturing Co.

Groupe Sportif Pty Ltd

SHIMANO INC

Specialized Bicycle Components

Trek Bicycle Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Benzina Zero hat seine Partnerschaft mit Beam Global vertieft, um E-Bikes und BeamBike-Ladestationen für netzferne Gemeinden zu bündeln.

- Mai 2024: Die Bundesregierung hat den Nationalen Fonds für Aktiven Verkehr in Höhe von 100 Millionen USD eingeweiht, um Rad- und Fußgängerwege im ganzen Land auszubauen.

Umfang des australischen E-Bike-Marktberichts

| Pedalunterstützt |

| Speed-Pedelec |

| Drosselunterstützt |

| Cargo/Nutzfahrzeug |

| Stadt/Urban |

| Trekking/Bergfahrrad |

| Blei-Säure-Batterie |

| Lithium-Ionen-Batterie |

| Sonstige |

| Nabenantrieb (Vorder-/Hinterrad) |

| Mittelantrieb |

| Kettenantrieb |

| Riemenantrieb |

| Weniger als 250 W |

| 251 bis 350 W |

| 351 bis 500 W |

| 501 bis 600 W |

| Mehr als 600 W |

| Bis zu 1.000 USD |

| 1.000 bis 1.499 USD |

| 1.500 bis 2.499 USD |

| 2.500 bis 3.499 USD |

| 3.500 bis 5.999 USD |

| Über 6.000 USD |

| Online |

| Offline |

| Gewerbliche Lieferung | Einzelhandels- und Warenlieferung |

| Lebensmittel- und Getränkelieferung | |

| Dienstleistungsanbieter | |

| Privater und familiärer Gebrauch | |

| Institutionell | |

| Sonstige |

| Nach Antriebsart | Pedalunterstützt | |

| Speed-Pedelec | ||

| Drosselunterstützt | ||

| Nach Anwendungstyp | Cargo/Nutzfahrzeug | |

| Stadt/Urban | ||

| Trekking/Bergfahrrad | ||

| Nach Batterietyp | Blei-Säure-Batterie | |

| Lithium-Ionen-Batterie | ||

| Sonstige | ||

| Nach Motorpositionierung | Nabenantrieb (Vorder-/Hinterrad) | |

| Mittelantrieb | ||

| Nach Antriebssystemen | Kettenantrieb | |

| Riemenantrieb | ||

| Nach Motorleistung | Weniger als 250 W | |

| 251 bis 350 W | ||

| 351 bis 500 W | ||

| 501 bis 600 W | ||

| Mehr als 600 W | ||

| Nach Preisklasse | Bis zu 1.000 USD | |

| 1.000 bis 1.499 USD | ||

| 1.500 bis 2.499 USD | ||

| 2.500 bis 3.499 USD | ||

| 3.500 bis 5.999 USD | ||

| Über 6.000 USD | ||

| Nach Vertriebskanal | Online | |

| Offline | ||

| Nach Endnutzung | Gewerbliche Lieferung | Einzelhandels- und Warenlieferung |

| Lebensmittel- und Getränkelieferung | ||

| Dienstleistungsanbieter | ||

| Privater und familiärer Gebrauch | ||

| Institutionell | ||

| Sonstige | ||

Marktdefinition

- Nach Anwendungstyp - Unter dieses Segment fallende E-Bikes umfassen Stadt-/Urbane, Trekking- und Cargo-/Nutzfahrzeug-E-Bikes. Die gängigen Typen von E-Bikes in diesen drei Kategorien umfassen Geländefahrräder/Hybridfahrräder, Kinderfahrräder, Damen-/Herrenfahrräder, Cross-Fahrräder, MTB, Faltfahrräder, Fatbike und Sport-E-Bikes.

- Nach Batterietyp - Dieses Segment umfasst Lithium-Ionen-Akkus, Blei-Säure-Akkus und andere Akkutypen. Die Kategorie sonstige Akkutypen umfasst Nickelmetallhydrid-Akkus (NiMH), Silizium- und Lithium-Polymer-Akkus.

- Nach Antriebsart - Unter dieses Segment fallende E-Bikes umfassen pedalunterstützte E-Bikes, drosselunterstützte E-Bikes und Speed-Pedelecs. Während die Geschwindigkeitsbegrenzung von pedal- und drosselunterstützten E-Bikes in der Regel 25 km/h beträgt, liegt die Geschwindigkeitsbegrenzung von Speed-Pedelecs im Allgemeinen bei 45 km/h (28 mph).

| Schlagwort | Begriffsbestimmung |

|---|---|

| Pedalunterstützt | Die Kategorie Pedalunterstützung oder Pedelec bezieht sich auf Elektrofahrräder, die durch ein Drehmomenthilfssystem begrenzte Motorunterstützung bieten und keinen Gashebel zur Geschwindigkeitsregelung haben. Die Motorleistung wird beim Treten aktiviert und reduziert den menschlichen Aufwand. |

| Drosselunterstützt | Drosselgesteuerte E-Bikes sind mit einem am Lenker montierten Gasgriff ausgestattet, ähnlich wie bei Motorrädern. Die Geschwindigkeit kann durch direktes Drehen des Gasgriffs gesteuert werden, ohne dass Treten erforderlich ist. Der Gasgriff gibt direkt Leistung an den im Fahrrad installierten Motor ab und beschleunigt das Fahrzeug ohne Treten. |

| Speed-Pedelec | Speed-Pedelecs sind E-Bikes, die pedalunterstützten E-Bikes ähneln, da sie keine Drosselfunktion haben. Diese E-Bikes sind jedoch mit einem Elektromotor ausgestattet, der eine Leistung von ungefähr 500 W und mehr liefert. Die Geschwindigkeitsbegrenzung solcher E-Bikes liegt in den meisten Ländern im Allgemeinen bei 45 km/h (28 mph). |

| Stadt/Urban | Stadt- oder urbane E-Bikes sind mit Standards und Funktionen für den täglichen Pendelverkehr ausgestattet und für den Betrieb innerhalb der Stadt und urbaner Gebiete konzipiert. Die Fahrräder umfassen verschiedene Merkmale und Spezifikationen wie bequeme Sitze, aufrechte Fahrposition, Reifen für einfachen Grip und komfortables Fahren usw. |

| Trekking | Trekking- und Mountainbikes sind spezielle E-Bike-Typen, die für besondere Zwecke unter Berücksichtigung der robusten und rauen Nutzung der Fahrzeuge konzipiert sind. Diese Fahrräder umfassen einen starken Rahmen und breite Reifen für besseren und fortgeschrittenen Grip und sind auch mit verschiedenen Gangmechanismen ausgestattet, die beim Fahren in verschiedenen Geländearten, auf unebenem Untergrund und schwierigen Bergstraßen verwendet werden können. |

| Cargo/Nutzfahrzeug | Elektro-Cargo- oder Nutzfahrzeug-E-Bikes sind für den Transport verschiedener Arten von Fracht und Paketen auf kürzeren Strecken wie innerhalb von Stadtgebieten konzipiert. Diese Fahrräder sind in der Regel im Besitz lokaler Unternehmen und Lieferpartner, die Pakete und Sendungen zu sehr niedrigen Betriebskosten liefern. |

| Lithium-Ionen-Batterie | Eine Lithium-Ionen-Batterie ist eine wiederaufladbare Batterie, die Lithium und Kohlenstoff als Bestandteile verwendet. Lithium-Ionen-Akkus haben eine höhere Dichte und ein geringeres Gewicht als versiegelte Blei-Säure-Akkus und bieten dem Fahrer eine größere Reichweite pro Ladung als andere Akkutypen. |

| Blei-Säure-Batterie | Eine Blei-Säure-Batterie bezeichnet eine versiegelte Blei-Säure-Batterie mit einem sehr niedrigen Energie-zu-Gewicht- und Energie-zu-Volumen-Verhältnis. Die Batterie kann hohe Stoßströme erzeugen, da ihr Leistungs-zu-Gewicht-Verhältnis im Vergleich zu anderen wiederaufladbaren Batterien relativ hoch ist. |

| Sonstige Batterien | Dazu gehören Elektrofahrräder, die Nickelmetallhydrid-Akkus (NiMH), Silizium- und Lithium-Polymer-Akkus verwenden. |

| Business-to-Business (B2B) | Der Verkauf von E-Bikes an Geschäftskunden wie städtische Flotten- und Logistikunternehmen, Miet-/Sharing-Betreiber, Letzte-Meile-Flottenbetreiber und Unternehmensflottenbetreiber wird in dieser Kategorie berücksichtigt. |

| Business-to-Consumer (B2C) | Der Verkauf von Elektrorollern und -motorrädern an Direktverbraucher wird in dieser Kategorie berücksichtigt. Die Verbraucher erwerben diese Fahrzeuge entweder direkt bei den Herstellern oder über andere Händler und Vertriebspartner über Online- und Offline-Kanäle. |

| Nicht organisierte lokale OEM | Diese Akteure sind kleine lokale Hersteller und Montagebetriebe von E-Bikes. Die meisten dieser Hersteller importieren die Komponenten aus China und Taiwan und montieren sie lokal. Sie bieten das Produkt in diesem preissensiblen Markt zu niedrigen Kosten an, was ihnen gegenüber organisierten Herstellern einen Vorteil verschafft. |

| Batterie-als-Dienstleistung | Ein Geschäftsmodell, bei dem der Akku eines Elektrofahrzeugs von einem Dienstleister gemietet oder gegen einen anderen Akku ausgetauscht werden kann, wenn er sich entladen hat |

| Andockfreie E-Bikes | Elektrofahrräder mit Selbstsperrmechanismen und einer GPS-Tracking-Einrichtung mit einer durchschnittlichen Höchstgeschwindigkeit von etwa 24 km/h. Diese werden hauptsächlich von Fahrradverleihunternehmen wie Bird, Lime und Spin genutzt. |

| Elektrofahrzeug | Ein Fahrzeug, das einen oder mehrere Elektromotoren zum Antrieb verwendet. Umfasst Autos, Roller, Busse, Lastwagen, Motorräder und Boote. Dieser Begriff umfasst reine Elektrofahrzeuge und Hybridfahrzeuge. |

| Plug-in-Elektrofahrzeug | Ein Elektrofahrzeug, das extern aufgeladen werden kann und im Allgemeinen sowohl reine Elektrofahrzeuge als auch Plug-in-Hybride umfasst. In diesem Bericht verwenden wir den Begriff für reine Elektrofahrzeuge, um sie von Plug-in-Hybrid-Elektrofahrzeugen zu unterscheiden. |

| Lithium-Schwefel-Batterie | Eine wiederaufladbare Batterie, die den flüssigen oder polymeren Elektrolyten in aktuellen Lithium-Ionen-Akkus durch Schwefel ersetzt. Sie haben eine höhere Kapazität als Lithium-Ionen-Akkus. |

| Mikromobilität | Mikromobilität ist eine der vielen Transportarten, bei der sehr leichte Fahrzeuge für kurze Strecken genutzt werden. Zu diesen Transportmitteln gehören Fahrräder, E-Roller, E-Bikes, Mopeds und Roller. Solche Fahrzeuge werden auf Sharing-Basis für kurze Strecken genutzt, in der Regel fünf Meilen oder weniger. |

| Niedriggeschwindigkeits-Elektrofahrzeuge (LSEV) | Leichte Fahrzeuge mit niedriger Geschwindigkeit (in der Regel weniger als 25 km/h), die keinen Verbrennungsmotor haben und ausschließlich elektrische Energie zum Antrieb nutzen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung wichtiger Variablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und prognostizierten Jahre wurden in Umsatz- und Volumenwerten angegeben. Der Marktumsatz wird durch Multiplikation der Volumenachfrage mit dem volumengewichteten durchschnittlichen Batteriepackpreis (pro kWh) berechnet. Die Schätzung und Prognose des Batteriepackpreises berücksichtigt verschiedene Faktoren, die den durchschnittlichen Verkaufspreis beeinflussen, wie Inflationsraten, Nachfrageverschiebungen am Markt, Produktionskosten, technologische Entwicklungen und Verbraucherpräferenzen, und liefert Schätzungen sowohl für historische Daten als auch für zukünftige Trends.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen