Marktgröße und Marktanteil für Montagebefestigungswerkzeuge

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

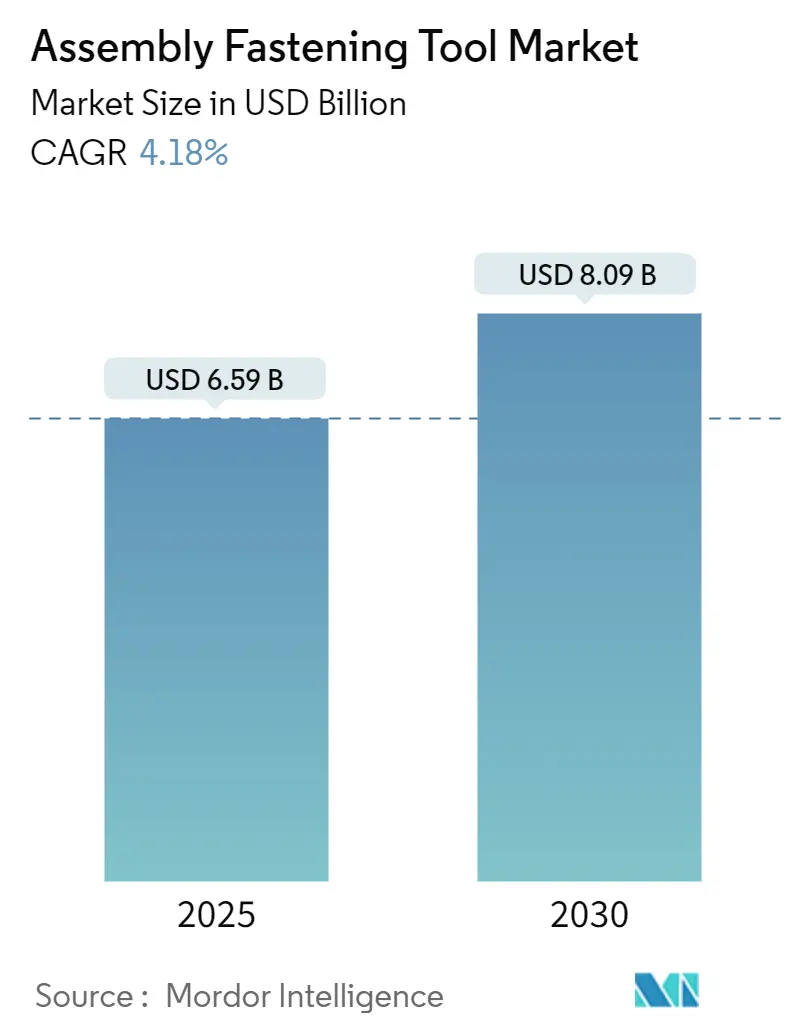

| Marktgröße (2025) | 6.59 Milliarden US-Dollar |

| Marktgröße (2030) | 8.09 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Montagebefestigungswerkzeuge von Mordor Intelligence

Die Marktgröße für Montagebefestigungswerkzeuge belief sich im Jahr 2025 auf 6,59 Milliarden USD und wird voraussichtlich bis 2030 auf 8,90 Milliarden USD ansteigen, was einer CAGR von 4,18 % entspricht. Dieser Ausblick spiegelt ein stetiges Nachfragewachstum wider, da Fabriken ihre Industrie-4.0-Programme beschleunigen und von pneumatischen auf elektrische Architekturen umstellen. Investitionen in kollaborative Roboter, datenreiche Anzugsplattformen und nachhaltigkeitsgetriebene Elektrifizierung stützen das Umsatzwachstum, während bestehende Anlagen weiterhin veraltete Werkzeuge aufrüsten, um strengeren Qualitätsanforderungen gerecht zu werden. Die Wettbewerbsdifferenzierung stützt sich nun auf Software, Energieeffizienz und anwendungsspezifisches Design statt auf nominale Drehmomentwerte, was etablierten Anbietern ermöglicht, ihren Marktanteil ohne aggressive Preissenkungen zu verteidigen. Chancen konzentrieren sich auf Kapazitätserweiterungen im Asien-Pazifik-Raum, die Präzisionsmontage von Elektronik sowie das Fügen von Leichtbauwerkstoffen in der Transportmittelherstellung. Schwankungen bei Rohstoffpreisen und eine wachsende Qualifikationslücke dämpfen das Wachstum, motivieren jedoch auch Automatisierungsinvestitionen, die digital gestützte Befestigungslösungen begünstigen.

Wichtigste Erkenntnisse des Berichts

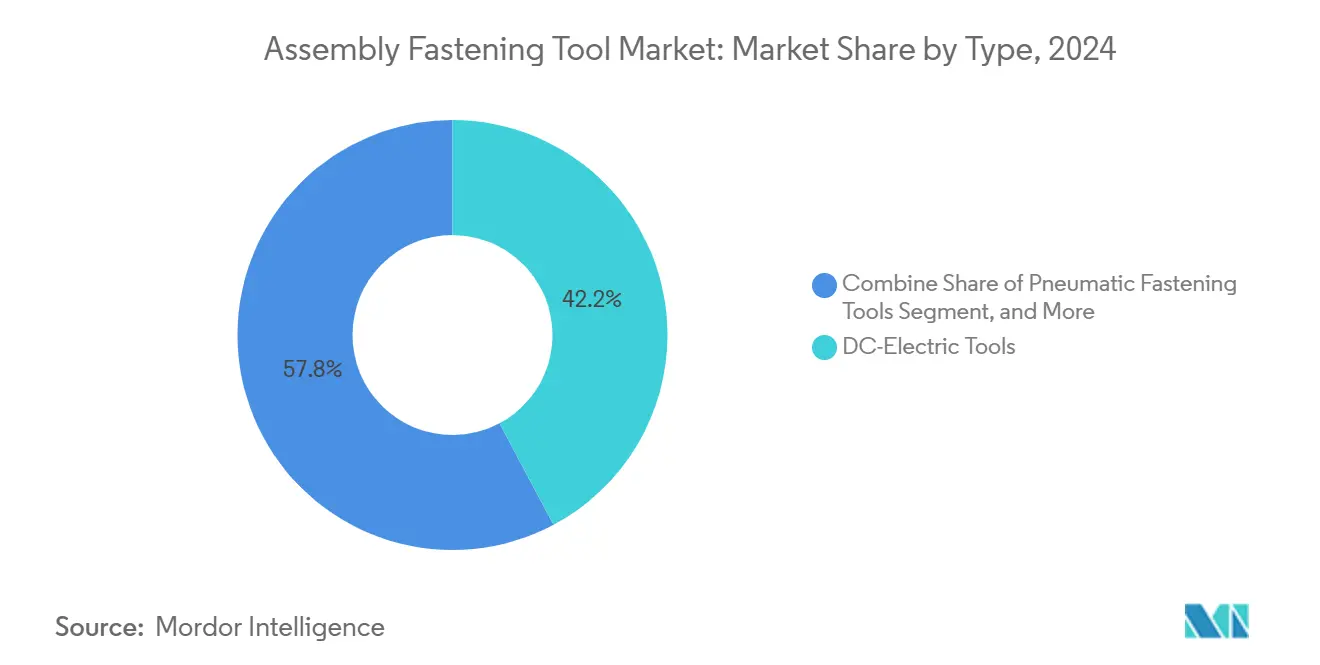

- Nach Technologie führten DC-Elektrowerkzeuge mit einem Marktanteil von 42,21 % im Markt für Montagebefestigungswerkzeuge im Jahr 2024. Batterie-Elektrowerkzeuge werden voraussichtlich bis 2030 die höchste CAGR von 4,29 % verzeichnen.

- Nach Automatisierungsgrad entfielen auf manuell handgeführte Plattformen 55,67 % der Marktgröße für Montagebefestigungswerkzeuge im Jahr 2024. Vollautomatische/robotergestützte Systeme werden voraussichtlich zwischen 2025 und 2030 mit einer CAGR von 4,31 % wachsen.

- Nach Endverbrauch entfiel auf die Automobilindustrie im Jahr 2024 ein Umsatzanteil von 37,23 %; der Bereich Elektronik und Halbleiterausrüstung wird bis 2030 voraussichtlich mit einer CAGR von 4,27 % wachsen.

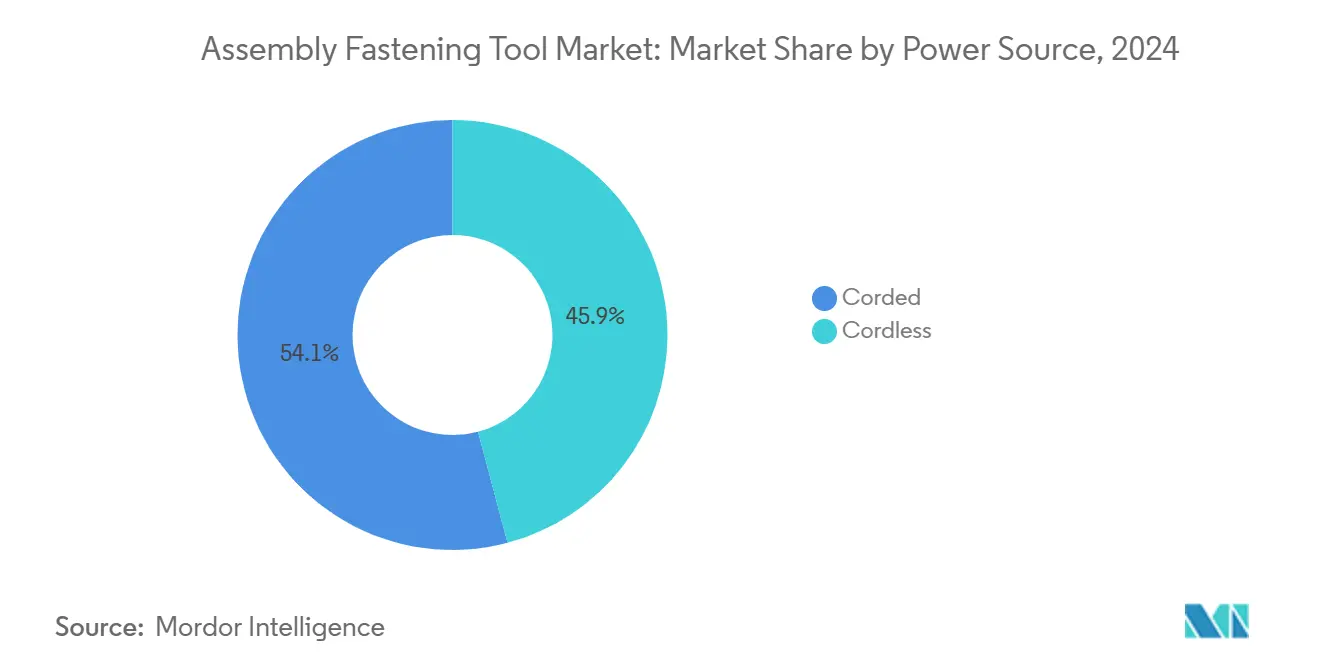

- Nach Energiequelle entfiel auf kabelgebundene Lösungen im Jahr 2024 ein Umsatzanteil von 54,11 %; kabellose Lösungen werden voraussichtlich mit einer CAGR von 4,91 % bis 2030 wachsen.

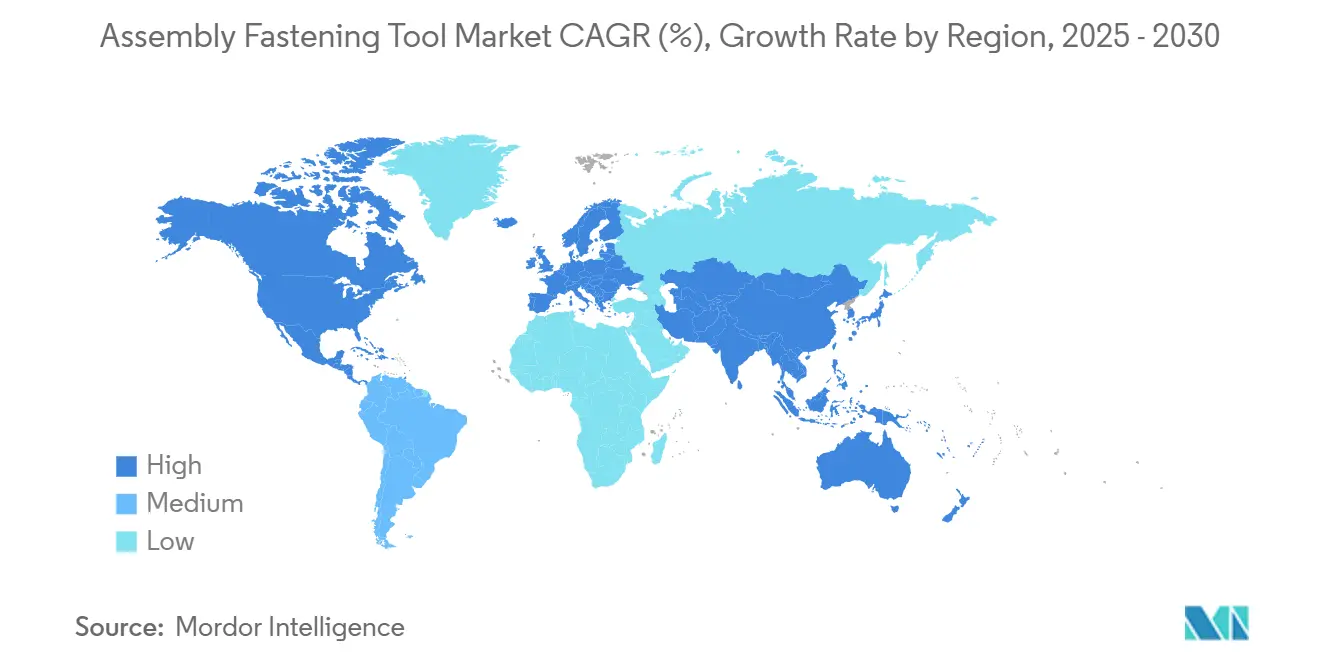

- Nach Region hielt Nordamerika im Jahr 2024 einen Anteil von 38,41 % an der Marktgröße für Montagebefestigungswerkzeuge, während der Asien-Pazifik-Raum bis 2030 die höchste CAGR von 4,98 % aufweist.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Marktes für Montagebefestigungswerkzeuge*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Automatisierung und Integration von Industrie 4.0 | +1.2% | Global mit führender Übernahme im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Wechsel von pneumatischen zu elektrischen/batteriebetriebenen Werkzeugen | +0.8% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach Leichtbauwerkstoffen | +0.5% | Luft- und Raumfahrtregionen, globale Automobilindustrie | Langfristig (≥ 4 Jahre) |

| Zunehmende Integration mit kollaborativen Robotern | +0.7% | Asien-Pazifik-Raum als Kern, Ausweitung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachsende Bedeutung von Präzision, Qualität und Compliance | +0.6% | Globale Luft- und Raumfahrt sowie Automobil | Langfristig (≥ 4 Jahre) |

| Nachfrage nach nachhaltigen und energieeffizienten Werkzeugen | +0.4% | Europa führend, Nordamerika folgend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Automatisierung und Integration von Industrie 4.0

Fertigungsanlagen integrieren intelligente Werkzeuge, die Echtzeit-Daten zu Drehmoment, Winkel und Zykluszeit direkt in MES- und ERP-Systeme übertragen und so eine geschlossene Qualitätskontrolle sowie vorausschauende Wartung ermöglichen. Der Alture-Einsatz von Atlas Copco im österreichischen Werk von CNH Industrial demonstrierte eine Fehlerreduzierung nach der Parameteroptimierung. Auf Anzugssignaturen trainierte Modelle des maschinellen Lernens passen Sequenzen nun automatisch an und verhindern Kreuzgewindeschneiden und Ausreißen. China führt die Einführung an; 53 % der dortigen Fabrikleiter erwarten bis 2040 weitgehend autonome Betriebsabläufe. Dieses datenzentrierte Ökosystem wird zunehmend zur Beschaffungsvoraussetzung, insbesondere bei Luft- und Raumfahrt-Zulieferern der ersten Ebene, die eine elektronische Rückverfolgbarkeit für jede kritische Verbindung fordern.

Wechsel von pneumatischen zu elektrischen/batteriebetriebenen Werkzeugen

Elektrische Antriebe eliminieren die latenten Energieverluste von Druckluftnetzen, senken die Gesamtbetriebskosten und steigern gleichzeitig den Durchsatz. Pneumatische Systeme verschwenden typischerweise 60–80 % der eingesetzten Energie durch Lecks und Druckabfälle.[1]Atlas Copco, „Wechseln Sie von pneumatischen zu elektrischen Werkzeugen”, atlascopco.com Auf Hochkapazitäts-Lithium-Ionen-Zellen basierende Akkupacks liefern nun über volle Schichten hinweg eine hohe Drehmomentstärke; Boschs kabelloser Schrauber Nexo erzielt ein wiederholbares Drehmoment von 2–50 Nm mit integrierter Fehlervermeidung. Die Entfernung von Luftschläuchen mindert das Risiko von Fremdkörperschäden bei der Endmontage von Flugzeugen und vereinfacht die Neugestaltung von Arbeitsstationen in Karosseriebaulinien der Automobilindustrie. Stanley Black & Decker verzeichnete eine CO₂e-Reduktion von 60 % an Standorten, die auf die kabellose DEWALT-POWERSHIFT-Plattform umgestellt haben.

Steigende Nachfrage nach Leichtbauwerkstoffen

Der verstärkte Einsatz von kohlenstofffaserverstärkten Thermoplasten und gemischten Metallkarosseriestrukturen stellt die Verbindungsintegrität vor neue Herausforderungen. Kohlenstofffaserverstärkte Thermoplaste ermöglichen 40 % kürzere Zykluszeiten im Vergleich zu Metallpaneelen, erfordern jedoch Werkzeuge mit höherer Drehmomengenauigkeit und Temperaturüberwachung.[2]Advanced Materials, „Kohlenstofffaserverstärkte Thermoplaste: Von Werkstoffen zu Fertigung und Anwendungen”, onlinelibrary.wiley.com Akkupacks für Batterieelektrofahrzeuge verbinden Aluminiumgehäuse mit Stahlcrashrahmen und erfordern adaptive Drehmomentalgorithmen, die galvanische Korrosion vermeiden. DEPRAGs Schraubmodule für Elektrofahrzeug-Batterielinien kompensieren Toleranzstapelungen durch die Erfassung von Klemmkraftdaten in jedem Zyklus. Elektronikmontagebetriebe benötigen ebenfalls Spindeln mit geringer Reaktionskraft, um Komponenten auf Wafer-Ebene zu schützen.

Wachsende Bedeutung von Präzision, Qualität und Compliance-Anforderungen

Luft- und Raumfahrtunternehmen fordern eine vollständige Rückverfolgbarkeit für jede kritische Befestigung; Boeings Standard D6-82479 Rev C treibt Zulieferer zu nach ISO 9001 und AS9100 zertifizierten Werkzeugketten. Automobil-OEMs schreiben Null-Fehler-Vorgaben für Hochvolt-Elektrofahrzeugmontagen vor, was die Nachfrage nach Fehlervermeidungs- und Verbindungsverifizierungssoftware in Anzugssteuerungen auslöst. Elektronikhersteller stützen sich auf Dashboards zur statistischen Prozesskontrolle, die Drehmomentwerte in Echtzeit kennzeichnen und kostspielige Leiterplattenausschüsse verhindern.

Hemmnisauswirkungsanalyse des Marktes für Montagebefestigungswerkzeuge*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Rohstoffpreise | -0.9% | Global, Schwellenmärkte am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Mangel an Fachkräften | -0.7% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmender Preisdruck und Margenverengung | -0.4% | Globale Wettbewerbsmärkte | Kurzfristig (≤ 2 Jahre) |

| Integrationskomplexität mit bestehenden Systemen | -0.3% | Entwickelte Märkte mit veralteter Infrastruktur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Rohstoffpreise

Große Anbieter sichern sich durch mehrjährige Verträge und diversifizierte Beschaffung ab, während kleinere Hersteller, die durch begrenzte Betriebskapitalmittel eingeschränkt sind, Inputschocks absorbieren oder Preise erhöhen und damit ihre Wettbewerbsfähigkeit einbüßen. Gewinnkompression kann Forschungs- und Entwicklungsinvestitionen verzögern und Ersatzzyklen für Industriekäufer verlängern.

Mangel an Fachkräften

Betriebe begegnen dem Problem durch die Beschaffung selbstdiagnostizierender Werkzeuge, die minimale Bedienerexpertise erfordern, obwohl dies den Mangel auf Wartungstechniker verlagert. Schulungspartnerschaften und Arbeitsanweisungen mit erweiterter Realität erleichtern die Einarbeitung, verursachen jedoch Vorabkosten, auf die kleinere Betriebe möglicherweise verzichten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Montagebefestigungswerkzeuge

Nach Typ:

Elektrowerkzeuge treiben die Marktentwicklung voranDC-Elektro-Plattformen erzielten im Jahr 2024 einen Marktanteil von 42,21 % im Markt für Montagebefestigungswerkzeuge und bestätigten damit ihre Position in der Hochpräzisionsmontage, wo Wiederholbarkeit und Prüfprotokolle die reine Geschwindigkeit überwiegen. Pneumatische Systeme bleiben für bestehende Linien kosteneffektiv, sehen sich jedoch Nachrüstungen gegenüber, da die Energiekosten steigen. Batterie-Elektromodelle erzielen die höchste CAGR von 4,29 %, angetrieben durch leichtere Hochenergiezellen und integrierte Steuerungen, die jeden Anzugsvorgang zur Rückverfolgbarkeit protokollieren. Hydraulische und andere Spezialformate besetzen Nischen, die ultrahohe Drehmomente oder die Einhaltung von Sicherheitsvorschriften für Gefahrenbereiche erfordern.

Der Übergang spiegelt breitere Elektrifizierungstrends in Fabriken wider. Bosch führte 2024 30 bürstenlose Modelle ein, um sein 18-V-Ökosystem zu erweitern.[3]Bosch Power Tools, „Einführung von über 30 neuen Werkzeugen zur Erweiterung der 18-V-Plattform”, bosch-press.com Automobil-OEMs rüsten Karosseriebau-Stationen mit Ein-Knopf-Programmierpistolen aus, die Drehmomentkurven automatisch von zentralen Servern abrufen und die Einarbeitungszeiten der Bediener verkürzen. Luft- und Raumfahrt-Zulieferer der ersten Ebene setzen kabellose Winkelschrauber ein, um schlauchbedingte Fremdkörperschäden zu vermeiden.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Automatisierungsgrad:

Manuelle Abläufe bleiben trotz Roboterwachstum bestehenManuell handgeführte Geräte machten im Jahr 2024 55,67 % der Marktgröße für Montagebefestigungswerkzeuge aus, was belegt, dass menschliche Geschicklichkeit für komplexe Geometrien und Stationen mit gemischten Modellen unersetzlich bleibt. Halbautomatische eingespannte Systeme erhöhen die Präzision, ohne den Bediener vollständig zu ersetzen, indem sie geführte Sequenzleuchten und automatische Abschaltkupplungen verwenden, um übersprungene Schrauben zu verhindern. Vollautomatische/robotergestützte Systeme verzeichnen die stärkste CAGR von 4,31 %, begünstigt durch sicherere Cobot-Architekturen und vereinfachte Programmierwerkzeuge.

Hybride Arbeitszellen dominieren Investitionen und verbinden robotergestützte Wiederholbarkeit mit menschlicher Anpassungsfähigkeit. Ein europäisches Haushaltsgerätwerk koppelt drei UR5e-Arme mit sichtgeführten Schraubendrehern, steigert den Durchsatz und ermöglicht es Bedienern gleichzeitig, Inspektionen durchzuführen. Dieser schrittweise Ansatz passt besser zu Budgetbeschränkungen und Arbeitsmarktgegebenheiten als vollautomatische Konzepte.

Nach Energiequelle:

Die kabellose Revolution beschleunigt sichKabelgebundene Lösungen hielten im Jahr 2024 einen Anteil von 54,11 %, da sie in festen Stationen eine unbegrenzte Betriebsdauer bieten; kabellose Modelle verzeichnen jedoch bis 2030 eine CAGR von 4,91 %. Moderne Akkus gewährleisten eine schichtlange Betriebsdauer, während integrierte Konnektivität Drehmomentwerte über WLAN überträgt. Die Luft- und Raumfahrtmontage bevorzugt kabellose Lösungen, um Kabelgefahren zu vermeiden, und Bauleiter erwarten innerhalb von zwei Jahren vollständig elektrifizierte Baustellen.

DEWALTs Umfrage aus dem Jahr 2025 ergab, dass 66 % der Bauleiter Akkuplattformen als entscheidend für die Produktivität betrachten. Ähnliche Einschätzungen verbreiten sich in der allgemeinen Fertigung, da rekonfigurierbare Linien traditionelle förderbandgetaktete Layouts ersetzen.

Nach Endverbrauchsbranche:

Elektronikboom verändert NachfragemusterDie Automobilindustrie führte den Umsatz mit einem Anteil von 37,23 % an, gestützt durch Plattformerneuerungszyklen und Elektrofahrzeug-Antriebsstrang-Einführungen, die drehmomentrückverfolgbare Verbindungen vorschreiben. Elektronik- und Halbleiterausrüstung ist auf dem Weg zu einer CAGR von 4,27 %, angetrieben durch KI-Beschleunigerkarten und flexible Leiterplatten, die eine Genauigkeit unter 0,1 Nm und minimale Druckkraft erfordern. Luft- und Raumfahrt sowie Verteidigung stützen sich auf zertifizierte Anzugssysteme, die die AS9100-Dokumentation erfüllen, während Schwermaschinerie von Infrastrukturausgabenschüben profitiert.

Rasche Halbleiterinvestitionen verändern die Produkt-Roadmaps der Anbieter: Werkzeughersteller integrieren nun vakuumkompatible Spindeln und reinraumkonforme Gehäuse. MKS Instruments verwies im ersten Quartal 2025 auf starke Umsätze mit Vakuumprodukten, da Chipfabriken ihre Kapazitäten ausbauen.

Geografische Analyse

APAC-Markt für Montagebefestigungswerkzeuge

Der asiatisch-pazifische Raum verzeichnet bis 2030 eine CAGR von 4,98 % und übertrifft damit alle anderen Regionen, da China, Indien und Südostasien Kapazitäten in den Bereichen Elektrofahrzeuge, Elektronik und Maschinenbau ausbauen. Chinesische OEMs wie BYD errichten weiterhin regionale Montagewerke, und Indiens produktionsgebundenes Anreizprogramm zieht Werkzeuglieferanten näher an lokale Kunden heran. Diese Investitionen vergrößern die Marktgröße für Montagebefestigungswerkzeuge in APAC-Werken, die digital integrierte Befestigungsökosysteme benötigen, um Exportqualitätsstandards zu erfüllen.

Nordamerikanischer Markt für Montagebefestigungswerkzeuge

Nordamerika kontrollierte 2024 einen Umsatzanteil von 38,41 %, gestützt durch die Umrüstung der Automobilindustrie auf Elektrifizierung sowie durch Luft- und Raumfahrtprogramme, die eine strenge Verbindungsnachverfolgbarkeit erfordern. US-amerikanische Tier-1-Zulieferer beschleunigen die Erneuerung ihrer Werkzeugflotten, um die Defekt-pro-Fahrzeug-Ziele der OEMs zu erfüllen. Das Wachstum verlangsamt sich im Vergleich zu aufstrebenden Regionen, da der Marktdurchdringungsgrad bereits hoch ist; Software-Upgrades und Cobot-Nachrüstungen erhalten jedoch die Ersatzzyklen aufrecht. Bundessteueranreize für energieeffiziente Geräte fördern die Migration von Druckluftwerkzeugen auf DC-Elektroplatformen und stützen den Markt für Montagebefestigungswerkzeuge.

Europäischer und nahöstlicher Markt für Montagebefestigungswerkzeuge

Europa verbindet etablierte Automobilzentren mit der Fertigung von Anlagen für erneuerbare Energien. Strenge Vorgaben zur CO₂-Reduzierung machen die Region zu einem frühen Anwender von kabellosen und energieoptimalen Befestigungssystemen. Deutsche Maschinenbauer spezifizieren integrierte Steuerungsprotokolle, die Drehmomendaten in werksweite MES-Umgebungen einspeisen, was die Nachfrage nach Elektrowerkzeugen mit offener Architektur antreibt. Osteuropa und der Nahe Osten bieten zusätzliches Wachstumspotenzial, da Infrastrukturprojekte und industrielle Diversifizierung neue Werkzeugbestellungen stimulieren.

Wettbewerbslandschaft

Der Markt für Montagebefestigungswerkzeuge weist eine moderate Fragmentierung auf, wobei Technologie, Service und Kanalbreite die Marktführerschaft definieren. Atlas Copco, Stanley Black & Decker und Bosch vereinten im Jahr 2024 gemeinsam etwas mehr als ein Drittel des weltweiten Umsatzes auf sich und nutzten dabei umfangreiche Produktportfolios und weltweite Kalibrierungsservicenetzwerke. Atlas Copco baute seinen Vorsprung durch die Übernahme von Spezialisten für automatisierte Schraubenzuführung aus und erweiterte damit die Möglichkeiten zur schlüsselfertigen Linienintegration. Stanley Black & Decker betonte Nachhaltigkeitsnachweise und verwies auf Emissionsreduzierungen durch seine kabellosen Geräte beim Ersatz kleiner Benzinmotoren.

Mittelständische Wettbewerber konzentrieren sich auf Nischenstärken: Hilti zeichnet sich im Baubereich aus, Ingersoll Rand expandiert durch hydraulische und Pumpenakquisitionen, und DEPRAG zielt auf Elektrofahrzeug-Batteriemontagemodulen ab. Softwareanbieter arbeiten mit Hardware-Marktführern zusammen, um Cloud-Analysen zu integrieren und damit der Kundennachfrage nach betriebszeitbasierten Serviceverträgen gerecht zu werden. Der Wettbewerb dreht sich daher um die Ökosystemunterstützung und nicht nur um das Werkzeug allein, was die Eintrittsbarrieren für neue Marktteilnehmer erhöht, es sei denn, sie bieten differenzierten digitalen Mehrwert oder spezialisiertes Anwendungs-Know-how.

Der Preiswettbewerb bleibt begrenzt; Kunden priorisieren Lebenszykluskosten und Compliance gegenüber den Anschaffungskosten für Werkzeuge. Rohstoffinflation und Arbeitskräftemangel drücken jedoch die Margen und drängen Anbieter zu abonnementbasierten Software- und Servicepaketen, die den Umsatz verstetigen und Kunden binden. Die Marktkonzentration könnte zunehmen, da führende Marken Kapital einsetzen, um kleinere Innovatoren zu übernehmen, Technologien zu konsolidieren und gleichzeitig die Abdeckung in wachstumsstarken Regionen auszubauen.

Marktführer in der Branche für Montagebefestigungswerkzeuge

Atlas Copco Group

Stanley Black & Decker, Inc.

Robert Bosch GmbH

Ingersoll Rand Inc.

Hilti Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Montagebefestigungswerkzeuge

- Atlas Copco Group

- Stanley Black & Decker, Inc.

- Robert Bosch GmbH

- Ingersoll Rand Inc.

- Hilti Group

- Makita Corporation

- Pace Assembly Tools

- Apex Tool Group, LLC

- Snap-on Incorporated

- Panasonic Holdings Corporation

- Mountz Inc.

- Estic Corporation

- WEBER Schraubautomaten GmbH

- Sumake Industrial Co., Ltd.

- Kolver Srl

- FEC Inc.

- Uryu Seisaku, Ltd.

- Kilews Industrial Co., Ltd.

- Applifast Inc.

- Rotabroach. Ltd.

Aktuelle Branchenentwicklungen im Markt für Montagebefestigungswerkzeuge

- März 2025: Robert Bosch GmbH, ein Anbieter von Technologie und Dienstleistungen, hat seine neueste Reihe von Handwerkzeugen für Fachleute und Handwerker vorgestellt. Daneben führte Bosch fortschrittliche Industriewerkzeuge ein, die auf die Optimierung von Montagelinienabläufen ausgerichtet sind.

- Oktober 2024: Makita Inc., ein Werkzeughersteller, brachte einen neuen 40-V-max-XGT-9-Zoll-Trennschleifer auf den Markt, der im Vergleich zu Vorgängermodellen mehr Leistung und weniger Vibration bieten soll. Das Werkzeug richtet sich an Maurer, Generalunternehmer, Landschaftsbauer, Feuerwehr- und Rettungsfachleute sowie andere Branchenprofis.

- Januar 2024: Hilti North America, ein führender Anbieter innovativer Werkzeuge, Technologien, Software und Dienstleistungen für die gewerbliche Bauindustrie, kündigte die Einführung neuer kabelloser Werkzeuge auf der 22-V-Nuron-Akkuplattform an, um das Portfolio zu vervollständigen und durch seinen Abonnement-Werkzeugservice Fleet Management einen höheren Mehrwert zu bieten.

Berichtsumfang des globalen Marktes für Montagebefestigungswerkzeuge

Überblick über die Segmentierung

| Druckluft-Befestigungswerkzeuge |

| DC-Elektrowerkzeuge |

| Batterie-Elektrowerkzeuge |

| Hydraulische/sonstige Spezialwerkzeuge |

| Manuell handgeführt |

| Halbautomatisch eingespannt |

| Vollautomatisch/robotergestützt |

| Kabelgebunden |

| Kabellos |

| Automobil |

| Luft- und Raumfahrt sowie Verteidigung |

| Elektronik und Halbleiterausrüstung |

| Schwermaschinerie und Geländefahrzeuge |

| Bau und Instandhaltung, Reparatur und Betrieb |

| Sonstige Endverbrauchsbranchen (einschließlich Marine, Energie und Telekommunikation) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Kuwait | |

| Bahrain | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Übriges Afrika |

| Nach Typ | Druckluft-Befestigungswerkzeuge | |

| DC-Elektrowerkzeuge | ||

| Batterie-Elektrowerkzeuge | ||

| Hydraulische/sonstige Spezialwerkzeuge | ||

| Nach Automatisierungsgrad | Manuell handgeführt | |

| Halbautomatisch eingespannt | ||

| Vollautomatisch/robotergestützt | ||

| Nach Energiequelle | Kabelgebunden | |

| Kabellos | ||

| Nach Endverbrauchsbranche | Automobil | |

| Luft- und Raumfahrt sowie Verteidigung | ||

| Elektronik und Halbleiterausrüstung | ||

| Schwermaschinerie und Geländefahrzeuge | ||

| Bau und Instandhaltung, Reparatur und Betrieb | ||

| Sonstige Endverbrauchsbranchen (einschließlich Marine, Energie und Telekommunikation) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Kuwait | ||

| Bahrain | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Montagebefestigungswerkzeuge bis 2030 erreichen?

Der Markt wird voraussichtlich bis 2030 einen Wert von 8,90 Milliarden USD erreichen, was einer CAGR von 4,18 % ab 2025 entspricht.

Welches Technologiesegment wächst innerhalb der Montagebefestigungswerkzeuge am schnellsten?

Batterie-Elektrowerkzeuge verzeichnen die höchste CAGR von 4,29 %, da Fabriken auf kabellose, energieeffiziente Plattformen umstellen.

Warum gilt der Asien-Pazifik-Raum als die vielversprechendste Region für Anbieter von Montagebefestigungswerkzeugen?

Rasche Kapazitätserweiterungen in Elektrofahrzeug-, Elektronik- und allgemeinen Fertigungswerken treiben eine regionale CAGR von 4,98 % und eine wachsende Nachfrage nach digitalen Befestigungslösungen an.

Wie beeinflussen Nachhaltigkeitsziele die Werkzeugauswahl?

Käufer bevorzugen DC-Elektro- und kabellose Werkzeuge, die den Energieverbrauch im Vergleich zu Druckluftwerkzeugen um bis zu 80 % senken und die betrieblichen CO₂e-Emissionen um 60 % reduzieren.

Welche Faktoren treiben Fabriken zur Einführung vollautomatischer Befestigungszellen?

Fachkräftemangel und die Notwendigkeit rückverfolgbarer, fehlerfreier Verbindungen fördern Investitionen in kollaborative Roboter-Arbeitszellen, die Durchsatz und Qualität steigern.

Seite zuletzt aktualisiert am: