Marktgröße und Marktanteil des asiatisch-pazifischen Tierproteinmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

| Marktgröße (2026) | 3.01 Milliarden US-Dollar |

| Marktgröße (2031) | 3.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.75% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse des asiatisch-pazifischen Tierproteinmarkts durch Mordor Intelligence

Die Marktgröße des asiatisch-pazifischen Tierproteinmarkts beläuft sich im Jahr 2026 auf 3,01 Milliarden USD und wird voraussichtlich bis 2031 auf 3,98 Milliarden USD ansteigen, was einer CAGR von 5,75 % im betrachteten Zeitraum entspricht. Die robuste Nachfrage aus den Bereichen Sporterholung, Säuglingsernährung und Beauty-von-innen-Anwendungen bewegt Formulierer dazu, höhermargige funktionelle Inhaltsstoffe einzusetzen. Die im Dezember 2025 von China eingeführten Zölle in Höhe von 21,9 % bis 42,7 % auf Milchprodukte aus der Europäischen Union haben die Beschaffung von Molke und Kasein auf Neuseeland und Australien umgelenkt, was das regionale Angebot verknappt und die Lokalisierung durch multinationale Unternehmen beschleunigt. Singapurs Genehmigungen für kultiviertes Fleisch in den Jahren 2020 und 2024 sowie Südkoreas Kennzeichnungsregeln für Insektenprotein aus dem Jahr 2024 erweitern die Innovationspipeline über herkömmliche Tierproteine hinaus SFA.GOV.SG. Unterdessen intensivieren Molkereigenossenschaften ihre Prozessinvestitionen. Allein Fonterra hat im Dezember 2024 Kapazitäten für Molke und Kasein im Wert von 75 Millionen NZD in Betrieb genommen, um die Premiumisierungsnachfrage in den Bereichen Backwaren, Getränke und verzehrfertige Mahlzeiten zu bedienen.

Wichtigste Erkenntnisse des Berichts

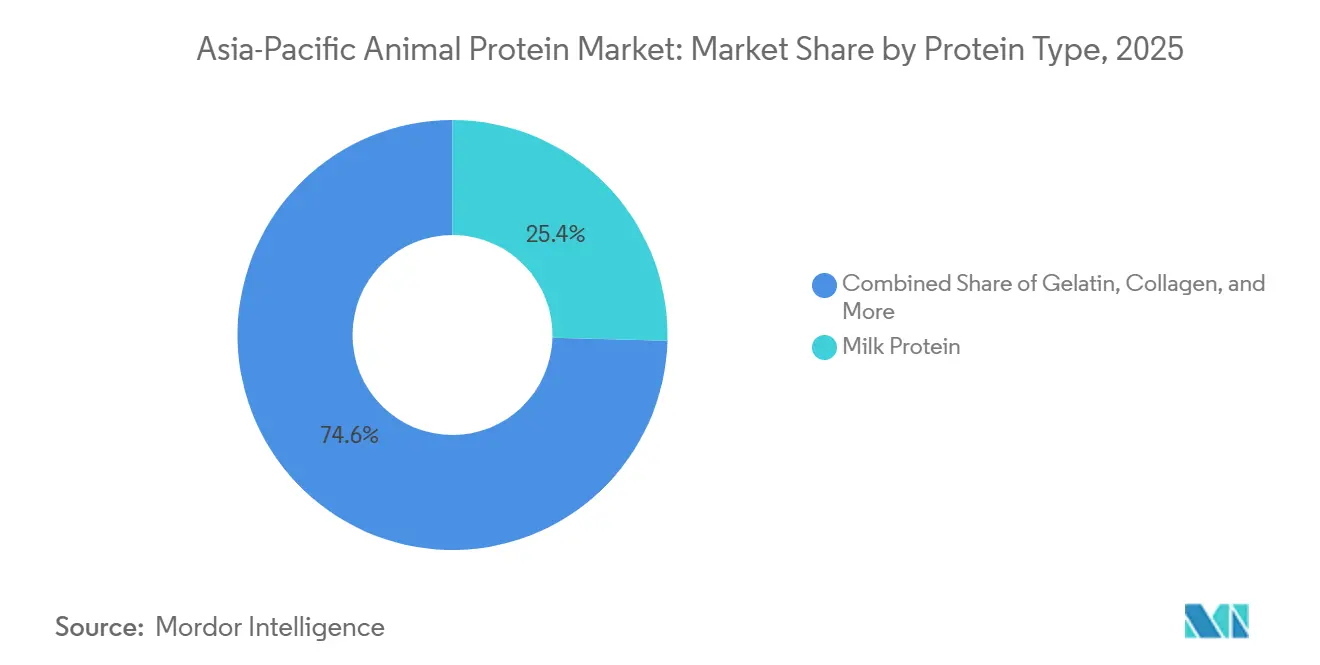

- Nach Proteintyp führte Milchprotein im Jahr 2025 mit einem Marktanteil von 25,42 % am asiatisch-pazifischen Tierproteinmarkt; Insektenprotein wächst bis 2031 mit einer CAGR von 7,25 %.

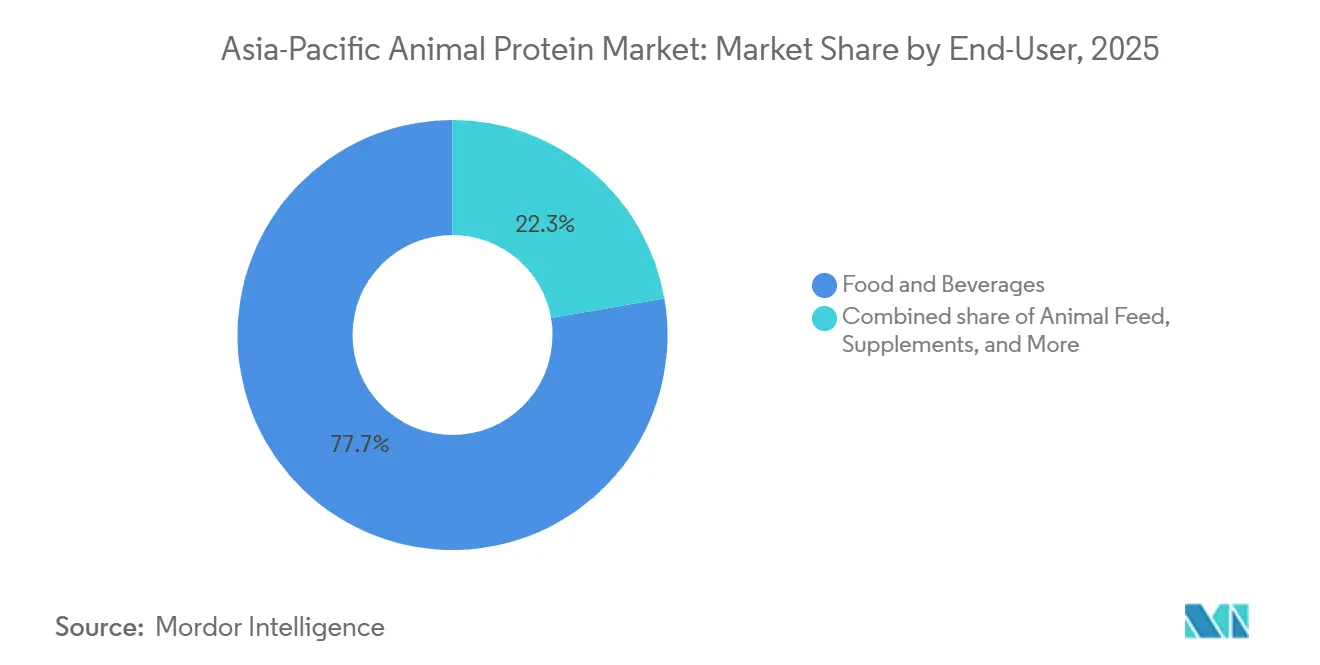

- Nach Endverbraucher entfielen im Jahr 2025 77,72 % der Marktgröße des asiatisch-pazifischen Tierproteinmarkts auf Lebensmittel und Getränke, während Körperpflege und Kosmetik bis 2031 voraussichtlich mit einer CAGR von 8,02 % wachsen werden.

- Nach Geografie hielt China im Jahr 2025 einen Anteil von 40,56 % am asiatisch-pazifischen Tierproteinmarkt; Indien verzeichnet mit einer CAGR von 6,85 % bis 2031 das schnellste regionale Wachstum.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des asiatisch-pazifischen Tierproteinmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Nachfrage nach funktionellen Molkereizutaten | +1.2% | China, Indien, Japan, Südkorea, Australien | Mittelfristig (2–4 Jahre) |

| Wachsendes Gesundheitsbewusstsein und zunehmende Kenntnis der ernährungsphysiologischen Vorteile von Tierprotein | +1.0% | Global, mit Schwerpunkt in Japan, Südkorea, Singapur | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte in der Futterproduktion, Landwirtschaft und Verarbeitung | +0.8% | China, Thailand, Vietnam, Australien, Neuseeland | Langfristig (≥ 4 Jahre) |

| Produktdiversifizierung zur Erfüllung unterschiedlicher Verbraucherpräferenzen | +0.7% | China, Indien, Indonesien, Malaysia, Singapur | Mittelfristig (2–4 Jahre) |

| Schnelle Urbanisierung erhöht den Konsum proteinreicher Lebensmittel in Schwellenländern | +1.3% | Indien, Indonesien, Vietnam, Philippinen, mit Ausstrahlung auf Thailand, Malaysia | Mittelfristig (2–4 Jahre) |

| Staatliche Initiativen zur Förderung einer nachhaltigen Tierlandwirtschaft | +0.9% | Indien, China, Australien, Neuseeland, Singapur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach funktionellen Molkereizutaten

Funktionelle Molkereizutaten verlagern sich von Nischen-Sportnahrungskanälen hin zu Mainstream-Anwendungen wie Backwaren, Getränken und verzehrfertigen Formaten. Dieser Wandel wird von Formulierern vorangetrieben, die eine Clean-Label-Proteinaufwertung anstreben, ohne dabei Geschmack oder Textur zu beeinträchtigen. Im Dezember 2024 wird Fonterra eine Protein-Zutatenanlage im Wert von 75 Millionen NZD (45 Millionen USD) in Studholme in Betrieb nehmen, was die wachsende Nachfrage nach Molkenproteinkonzentraten und -isolaten mit einem Proteingehalt von 80–90 % widerspiegelt, die für proteinreiche Joghurts und Mahlzeitenersatzriegel konzipiert sind. Chinas heimischer Kollagenpeptidmarkt verbraucht jährlich 4.000 bis 5.000 Tonnen im Rohstoffäquivalent. Produkte wie orale Flüssigkeiten und feste Granulate sind monatlich zwischen 300 und 600 RMB (42 bis 84 USD) erhältlich, was die Bereitschaft zeigt, Premiumpreise für bioverfügbare Formate zu zahlen, die marines Kollagen mit Vitamin C zur Verbesserung der Absorption kombinieren. In Japan wird der Pro-Kopf-Fleischausgaben von 633,70 USD im Jahr 2023 auf 751,50 USD bis 2028 prognostiziert, was einer jährlichen Wachstumsrate von 3,5 % entspricht. Dieser Anstieg, der das Bevölkerungswachstum übertrifft, deutet auf eine Verlagerung hin zu proteinreicheren Fleischstücken und veredelten Produkten wie kollagenhaltigen Brühen hin. Diese Trends schaffen Chancen für Zutatenhersteller, höhere Margen zu erzielen, indem sie technischen Support anbieten – wie Löslichkeitsoptimierung, Hitzestabilität und Geschmacksmaskierung –, den Rohstoff-Molke oder -Kasein nicht bieten können.

Wachsendes Gesundheitsbewusstsein und zunehmende Kenntnis der ernährungsphysiologischen Vorteile von Tierprotein

Das nach der Pandemie gestiegene Gesundheitsbewusstsein hat die verstärkte Nutzung von Tierproteinprodukten vorangetrieben, die für Vorteile wie Immunitätsunterstützung, Muskelerhalt und Stoffwechselgesundheit vermarktet werden. Diese Produkte haben insbesondere bei alternden Bevölkerungsgruppen und gesundheitsbewussten Millennials an Beliebtheit gewonnen. Eine im Jahr 2024 in sechs asiatisch-pazifischen Märkten durchgeführte Umfrage lieferte wichtige Erkenntnisse: 51 % der Kollagennutzer priorisieren Schönheit und Hautgesundheit, während 29 % sich auf Gelenkgesundheit konzentrieren. Diese Doppelpositionierung verwischt die Grenzen zwischen Nahrungsergänzungsmitteln und Kosmetika. In Japan wächst die Bevölkerung im Alter von 90 Jahren und älter bis 2040 jährlich um 4,4 %, was eine konstante Nachfrage nach leicht verdaulichen Molkenproteinisolaten und hydrolysierten Kollagenpeptiden antreibt. Diese Inhaltsstoffe sind unerlässlich zur Vorbeugung von Sarkopenie und zur Unterstützung der Wundheilung in der Altenpflege, wie in den Bevölkerungsprojektionen 2024 des japanischen Ministeriums für Gesundheit, Arbeit und Wohlfahrt vermerkt[1]Quelle: Japanisches Ministerium für Gesundheit, Arbeit und Wohlfahrt, Bevölkerungsprojektionen für Japan: 2024 bis 2040,

mhlw.go.jp. Das Performance-Nutrition-Segment von Glanbia meldete für das erste Halbjahr 2024 einen Umsatz von 1,48 Milliarden EUR, was einem Anstieg von 10,7 % in konstanter Währung entspricht. Dieses Wachstum, das besonders stark in China und Indien ist, wird durch den Ausbau von E-Commerce-Kanälen und steigende Fitnessstudio-Mitgliedschaften angetrieben. In diesem Szenario könnten hybride Mischungen aus 75 % Tierprotein und 25 % pflanzlichem Protein die 28 % der Verbraucher ansprechen, die bereit sind, mindestens die Hälfte ihres Fleischkonsums zu ersetzen. Dieser Ansatz bietet Branchenteilnehmern eine praktische Lösung, um Marktanteile zu halten und gleichzeitig Nachhaltigkeitsbedenken zu begegnen.

Staatliche Initiativen zur Förderung einer nachhaltigen Tierlandwirtschaft

China, Indien und Australien setzen nationale Politiken um, um die Methanemissionen zu reduzieren, die Futtereffizienz zu verbessern und Rückverfolgbarkeitssysteme einzurichten. Diese Initiativen zielen darauf ab, die Tierproteinproduktion mit Klimaverpflichtungen in Einklang zu bringen, führen aber auch zu Compliance-Kosten, die größeren, kapitalstärkeren Betreibern zugutekommen. Zwischen 2021 und 2026 stellte das indische Nationale Programm für Milchwirtschaftsentwicklung 2.880 Crore INR (346 Millionen USD) zur Modernisierung der Milchbeschaffungsinfrastruktur, zur Installation von Großraum-Milchkühlern und zur Entwicklung von Molkereiversarbeitungsanlagen in unterversorgten Regionen bereit. Diese Bemühungen sind entscheidend, um Nachernteverluste zu reduzieren, die zuvor in den Sommermonaten 15–20 % erreichten. Im Jahr 2024 genehmigte Singapurs Rahmenwerk für Insektenprotein, das von der Singapurer Lebensmittelbehörde verwaltet wird, 16 Insektenarten für den menschlichen Verzehr und als Tierfutter. Dies positioniert Singapur als regulatorischen Vorreiter für neuartige Proteine mit dem Potenzial, Fischmehl in der Aquakultur zu ersetzen, wo die Proteingehaltsanforderungen 40 % überschreiten. Ebenso erließ Australiens Ministerium für Auswärtige Angelegenheiten und Handel im Jahr 2024 Leitlinien zur Unterstützung von Exporteuren bei Indonesiens Halal-Zertifizierungspflicht, die ab Oktober 2026 gilt[2]Quelle: Australisches Ministerium für Auswärtige Angelegenheiten und Handel. Indonesien Halal-Zertifizierungshandbuch 2024,

dfat.gov.au. Die Leitlinien stellten fest, dass 12 australische Halal-Zertifizierungsstellen eine Akkreditierung durch Indonesiens BPJPH erhalten haben, ein Prozess, der zuvor 6–12 Monate in Anspruch nahm.

Produktdiversifizierung zur Erfüllung unterschiedlicher Verbraucherpräferenzen

Zutatenhersteller bewegen sich weg von generischen Rohstoff-Molkeprodukten, indem sie spezialisierte Proteinformate wie hydrolysierte Peptide, mikroverkapselte Pulver und hitzestabile Isolate einführen, um spezifische Herausforderungen in Getränken, Backwaren und Körperpflegeprodukten zu adressieren. Im November 2024 führte Arla Foods Arla Protein

ein, einen proteinreichen Pudding, zusammen mit laktosefreien Molkereilinien in China. Diese Initiative richtet sich an Verbraucher mit Verdauungsempfindlichkeiten und solche, die praktische, portionskontrollierte Snacks suchen, die 15–20 Gramm Protein pro Portion liefern. Im Februar 2025 kooperierte Morinaga Milk mit PT ABC Kogen Dairy zur Einführung von Milchprodukten in Singapur. Diese Partnerschaft unterstreicht eine Strategie zur Entwicklung von Formulierungen, die auf tropische Klimabedingungen zugeschnitten sind, wo die Temperaturen 30 °C überschreiten. Diese Bedingungen erfordern eine Ultrahocherhitzungsverarbeitung und aseptische Verpackung, um eine Lagerstabilität ohne Kühlung zu gewährleisten. Yilis Inbetriebnahme einer Eiscremefabrik mit einer Kapazität von 100.000 Tonnen pro Jahr in Huanggang, Hubei, in der ersten Hälfte des Jahres 2024 stellt einen bedeutenden Schritt in Richtung vertikaler Integration dar. Dieser Ansatz ermöglicht es Yili, Margen entlang der gesamten Wertschöpfungskette zu erzielen, von der Rohmilchbeschaffung und Proteinextraktion bis hin zur Verbrauchermarkenbildung. Meijis Investition von 90 Millionen USD in eine Eiscremeanlage in Shanghai, ebenfalls in der ersten Hälfte des Jahres 2024, spiegelt den Fokus auf Premiumisierung wider. Kollagenhaltige und zuckerarme Varianten in diesem Segment erzielen einen Preisaufschlag von 30–50 % gegenüber Standardangeboten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Schwankende Futterkosten beeinträchtigen die Produktionsrentabilität | -0.7% | China, Indien, Thailand, Vietnam, Indonesien | Kurzfristig (≤ 2 Jahre) |

| Strenge Vorschriften zu Antibiotika, Zusatzstoffen und Lebensmittelsicherheitsstandards | -0.5% | Indonesien, Malaysia, Singapur, Japan, Australien | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch pflanzliche Proteinalternativen, die an Beliebtheit gewinnen | -0.4% | Singapur, Japan, Südkorea, urbanes China | Mittelfristig (2–4 Jahre) |

| Biosicherheitsbedrohungen und Risiken durch Zoonosekrankheiten | -0.6% | China, Japan, Vietnam, Südkorea, Thailand | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwankende Futterkosten beeinträchtigen die Produktionsrentabilität

Margenerosion bleibt eine erhebliche Herausforderung für Molkerei-, Geflügel- und Schweinefleischproduzenten aufgrund von Schwankungen bei Mais- und Sojaschrotpreisen. In intensiven Nutztierhaltungssystemen machen Futterkosten 60–70 % der gesamten Produktionskosten aus, was Betreiber dazu zwingt, entweder finanzielle Verluste zu tragen oder die gestiegenen Kosten an nachgelagerte Abnehmer weiterzugeben. Laut dem Futterausblick des USDA vom Dezember 2024 werden Mais für das Vermarktungsjahr 2024/25 auf 4,10 USD pro Scheffel und Sojaschrot auf 310 USD pro Kurzton prognostiziert. Diese Prognosen entsprechen einem Anstieg von 15–20 % gegenüber den Tiefstständen von 2023, der durch Wetterstörungen im US-Mittleren Westen und eine starke Exportnachfrage aus China angetrieben wird. Im Jahr 2023 produzierte China 288,84 Millionen Tonnen Mais im Inland, importierte jedoch 27,16 Millionen Tonnen, um den Futterbedarf seiner Schweine- und Geflügelbetriebe zu decken, die sich von der Afrikanischen Schweinepest erholen. Diese Abhängigkeit macht China besonders anfällig für globale Versorgungsschocks. Thailands Geflügelsektor, der jährlich Hühnerfleisch im Wert von 3,2 Milliarden USD exportiert, sah sich 2024 aufgrund eines 25-prozentigen Anstiegs der Sojaschrotpreise infolge einer Dürre in Argentinien, dem weltgrößten Exporteur, einem Margendruckausgesetzt. Diese Situation verdeutlicht, wie regionale Erzeuger trotz der geografischen Distanz den südamerikanischen Wetterbedingungen ausgesetzt bleiben. Im Jahr 2020 importierte Indonesien Tierfutter (HS-Code 23) im Wert von 2,91 Milliarden USD, was seine Abhängigkeit von externen Lieferketten unterstreicht, die anfällig für Frachtraten-Schwankungen und Änderungen der Handelspolitik sind.

Biosicherheitsbedrohungen und Risiken durch Zoonosekrankheiten

Ausbrüche von Vogelgrippe, Afrikanischer Schweinepest und Maul- und Klauenseuche führen zu Keulung, Handelsbeschränkungen und Erschütterungen des Verbrauchervertrauens. Diese Ereignisse haben erhebliche Auswirkungen auf die Proteilieferketten und verursachen unvorhersehbare Nachfrageverschiebungen in verschiedenen Artenkategorien. Im Dezember 2024 erlebte Japan einen hochpathogenen Vogelgrippe-Ausbruch, der zur Keulung von 160.000 Hühnern in Hokkaido führte. Im November 2024 wurden in der Präfektur Miyazaki 41.000 Vögel gekeult. Diese Maßnahmen lösten vorübergehende Exportverbote in den betroffenen Zonen aus und verursachten Preiserhöhungen für Eier und Geflügelfleisch. Im Dezember 2024 wurden in der chinesischen Provinz Sichuan 17.828 Vögel nach dem Nachweis von H5N1 in einem gewerblichen Geflügelbetrieb gekeult. Dies folgte auf Berichte aus Guangxi vom November 2024, wo Fälle bei Zugvögeln identifiziert wurden, was die endemische Präsenz von Vogelgrippe entlang der Zugrouten Asiens unterstreicht. Ausbrüche in den Jahren 2024–2025 erforderten lokale Keulungen und Bewegungsbeschränkungen, die die Schweinefleischversorgung für Küstenverarbeitungsanlagen unterbrachen, wie im ASF-Situationsbericht Asien 2024 der FAO (Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen) beschrieben[3]Quelle: FAO, "Aquakultur-Futterleitlinien 2024," fao.org. In Vietnam führten Ausbrüche in nördlichen Provinzen im Jahr 2024 zu Keulungsoperationen, die die Bestandserholung verzögerten. Ebenso verhängte die Philippinen Handelsbeschränkungen auf Luzon als Reaktion auf ASF-Nachweise.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Proteintyp: Milchprodukte führen, Insekten steigen auf

Milchprotein hielt im Jahr 2025 einen Anteil von 25,42 % am asiatisch-pazifischen Tierproteinmarkt, begünstigt durch die tief verwurzelte Verwendung in Säuglingsnahrung, Sportpulvern und Backwarenglasuren. Molkenisolate liefern 90 % Protein bei minimalem Laktosegehalt, unterstützt durch Glanbias 100-Millionen-USD-Anlage in Idaho, die 2024 mit der Belieferung Asiens begann. Kaseinate werden weiterhin als Emulgatoren in Kaffeeweiß-Produkten eingesetzt, doch europäische Anbieter sehen sich nach Chinas Milchzöllen mit umgelenkten Handelsströmen konfrontiert, was potenziell die südostasiatischen Importe begünstigt. Kollagen behauptet seine Premium-Positionierung in Japan und Südkorea, wo 51 % der Nutzer die Einnahme mit Hautvorteilen verbinden. Gelatine verbindet Lebensmittel und Pharmazie, wobei Darling Ingredients die asiatischen Renderingkapazitäten ausbaut. Eiprotein kämpfte mit durch Vogelgrippe im Jahr 2024 verursachten Engpässen, bleibt jedoch für die Textur von Mayonnaise und Süßwaren unverzichtbar.

Insektenprotein wird voraussichtlich eine CAGR von 7,25 % bis 2031 verzeichnen – die höchste unter den Teilsegmenten –, da Singapurs Rahmenwerk aus dem Jahr 2024 und Südkoreas Kennzeichnungsregeln Kanäle für menschliche Nahrung und Aquafutter öffnen. Frühe Anwender zielen auf Garnelen- und Tilapia-Futter ab und ersetzen dabei Fischmehl, während sie gleichzeitig Treibhausgasemissionen reduzieren. Hydrolysierte Fischproteine, Knochenbrühkonzentrate und andere Nieren-Tierproteine gewinnen ebenfalls Marktanteile, indem sie sich an Clean-Label-Anforderungen orientieren. Diese Verschiebungen verdeutlichen gemeinsam, wie der asiatisch-pazifische Tierproteinmarkt Lieferanten belohnt, die regulatorische Weitsicht mit gezielter Formulierungsunterstützung kombinieren.

Nach Endverbraucher: Schönheitsgetriebene Körperpflege eilt voraus

Lebensmittel und Getränke repräsentierten im Jahr 2025 77,72 % der Marktgröße des asiatisch-pazifischen Tierproteinmarkts, getragen von Backwaren-, Molkerei- und Getränkeanreicherungen, die sich auf Molkenkonzentrate und Kaseinate für Struktur und schnelle Aminosäureabgabe stützen. Trinkfertige Shakes verwenden Molkenisolat, um 25 Gramm Protein zu liefern und gleichzeitig eine niedrige Viskosität zu erhalten, was dem Bedarf nach Erholung unterwegs entgegenkommt. Hydrolysiertes Kollagen und Gelatine verbessern die Feuchtigkeit in tiefgekühlten Fertiggerichten und minimieren Eiskristallschäden während der Lagerung. Tierfutter bleibt bedeutend, da die Aquakultur Proteinrationen von 40–50 % anstrebt; Insektenmehl entwickelt sich als kostengünstige Alternative, die zudem Kreislaufwirtschaftsziele unterstützt.

Körperpflege und Kosmetik, obwohl kleiner, werden voraussichtlich mit einer CAGR von 8,02 % bis 2031 wachsen und damit das Wachstum im Lebensmittelbereich übertreffen, da essbare Schönheitsergänzungsmittel an Zugkraft gewinnen. Chinesische Verbraucher geben bis zu 600 RMB pro Monat für marines Kollagen-Flüssigkeiten aus, die mit Vitamin C zur verbesserten Absorption gemischt werden. Japanische und koreanische Marken vermarkten kollagenhaltige Brühen und zuckerarme Eiscreme, die einen Aufschlag von 30–50 % gegenüber Standardvarianten erzielen. Sport- und Leistungsernährung bleibt lebhaft, wobei Optimum Nutrition und inländische Herausforderer Riegel und Chips auf den Markt bringen, die 15 Gramm Protein liefern, ohne den Zuckergehalt zu erhöhen. Die Konvergenz von Ernährung und Kosmetik definiert daher die Wachstumsnischen innerhalb der asiatisch-pazifischen Tierproteinindustrie neu.

Geografische Analyse

China trug im Jahr 2025 40,56 % zum asiatisch-pazifischen Tierproteinmarkt bei, getragen von einer Milchproduktion von 39,2 Millionen Tonnen und vertikalen Integrationsbewegungen wie Yilis im ersten Halbjahr 2024 in Betrieb genommenem Eiscremekomplex mit einer Kapazität von 100.000 Tonnen. Die im Dezember 2025 eingeführten Zölle auf europäische Milchprodukte erhöhten die Einfuhrkosten um 30 % und veranlassten multinationale Unternehmen, ihre Molken- und Kaseinproduktion näher an chinesische Verbraucher zu verlagern, während neuseeländische Exporteure profitierten. Kollagenflüssigkeiten, die monatlich zwischen 300 und 600 RMB kosten, gewinnen weiterhin schönheitsbewusste Käufer, was auf steigende verfügbare Einkommen hinweist. Anhaltende Ausbrüche der Afrikanischen Schweinepest erzwingen periodische Keulungen, die den Konsum auf Geflügel und Fisch umlenken und sektorübergreifende Volatilität auslösen.

Für Indien wird bis 2031 ein Wachstum von 6,85 % CAGR prognostiziert, angetrieben durch 2.880 Crore INR an Infrastrukturfinanzierung für die Milchwirtschaft im Rahmen des Nationalen Programms für Milchwirtschaftsentwicklung und ergänzende Anreize zur Rassenverbesserung im Rahmen der Rashtriya Gokul Mission. E-Commerce-Kanäle vertreiben internationale Molke- und Kaseinmarken an eine wachsende, fitnessstudiobesuchende Mittelschicht, während lokale Genossenschaften die Modernisierung der Milchsammlung beschleunigen. Fragmentierte Kühlketteninfrastruktur und die Dominanz von Kleinbauern schränken jedoch die Exportwettbewerbsfähigkeit ein. Das Medianalter Japans wird bis 2040 54,3 Jahre erreichen, wobei die Gruppe der Über-90-Jährigen jährlich um 4,4 % wächst, was eine anhaltende Nachfrage nach leicht verdaulichen Molkenisolaten und kollagenreichen medizinischen Lebensmitteln aufrechterlt MHLW.GO.JP. Die Pro-Kopf-Fleischausgaben steigen bis 2028 auf 751,50 USD, was trotz des Bevölkerungsrückgangs auf ein Aufstiegsverhalten hinweist. Geflügel-Influenza-Keulungen im Dezember 2024 ließen die Eierpreise steigen und offenbarten eine Lieferkettenanfälligkeit, die diversifizierte Proteinportfolios begünstigt.

Indonesiens Halal-Zertifizierungsfrist im Oktober 2026 betrifft Fleisch- und Milchwarenhandel im Wert von 2,5 Milliarden USD und veranlasst Exporteure, eine BPJPH-Akkreditierung zu erlangen oder eine Ausgrenzung zu riskieren. Malaysia hat das Halal-Genehmigungsverfahren auf 15 Tage verkürzt, sodass seine Halal-Industrie bis 2030 auf 10,8 % des BIP abzielen kann. Südkoreas Kennzeichnungsregeln für kultiviertes Fleisch ab Mai 2024 positionieren das Land als regulatorischen Partner Singapurs und fördern grenzüberschreitende Forschung und Entwicklung. Vietnam, Thailand, Singapur und Neuseeland runden eine Region ab, in der regulatorische Heterogenität und infrastrukturelle Unterschiede divergierende Wachstumskurven innerhalb des asiatisch-pazifischen Tierproteinmarkts prägen.

Wettbewerbslandschaft

Der asiatisch-pazifische Tierproteinmarkt weist eine geringe Konzentration auf, da regionale Molkereigenossenschaften, multinationale Zutatenhersteller und aufkommende Insektenprotein-Start-ups in überlappenden Anwendungssegmenten konkurrieren, ohne dass ein einzelner Akteur einen dominierenden Marktanteil hält. Fonterras Vereinbarung vom August 2025, sein Verbrauchermarkengeschäft für 3,845 Milliarden NZD (2,3 Milliarden USD) an Groupe Lactalis zu verkaufen, exemplifiziert einen strategischen Rückzug aus dem Einzelhandel hin zu höhermargigen B2B-Zutaten und Foodservice-Kanälen, wo das Unternehmen 150 Millionen NZD in eine Protein-Zutatenanlage in Studholme und 150 Millionen NZD in ein Kühlhaus in Whareroa im Dezember 2024 investierte. Dieser Schwenk spiegelt die breiteren Branchendynamiken wider, bei denen Skalenvorteile bei Rohstoff-Molke und -Kasein erodieren, da Kunden spezialisierte Formate, hydrolysierte Peptide, mikroverkapselte Pulver und hitzestabile Isolate verlangen, die technischen Service und Formulierungsexpertise erfordern, statt bloßer Rohmengen.

Chancen konzentrieren sich auf Insektenprotein für Aquakulturfutter, wo Singapurs regulatorischer Rahmen von 2024, der 16 Arten zulässt, einen Weg zur Substitution von Fischmehl in Garnelen- und Tilapia-Diäten schafft und potenziell die Abhängigkeit von Wildfischbeständen reduziert. Aufstrebende Disruptoren umfassen Präzisionsfermentations-Start-ups, die auf die Kasein- und Molkenproduktion ohne Kühe abzielen, obwohl die Produktionskosten noch 3–5 Mal höher als bei konventionellen Milchprodukten sind, was den kurzfristigen Marktzugang auf Premium-Restaurantkanäle begrenzt. Der Technologieeinsatz teilt den Markt: Kerry Groups Akquisition von Niacet im Mai 2024 für 844 Millionen EUR (920 Millionen USD) brachte biowissenschaftliche Fähigkeiten in den Bereichen Lebensmittelkonservierung und Tierernährung, was integrierte Lösungen ermöglicht, die die Haltbarkeit verlängern und die Futterumwandlungsraten verbessern, während kleinere Akteure nicht über das Kapital verfügen, um in Membranfiltrations- oder Sprühtrocknungsinnovationen zu investieren, die Löslichkeit und Geschmacksprofile verbessern.

Halal-Zertifizierung wird in Indonesien und Malaysia zu einem Wettbewerbsvorteil, wo vereinfachte Prozesse etablierten multinationalen Unternehmen mit dedizierten Compliance-Teams gegenüber kleineren Exporteuren, die Schwierigkeiten haben, BPJPH- oder JAKIM-Anforderungen zu navigieren, bevorzugen. Arla Foods. Biosicherheitsbedrohungen, Vogelgrippe, Afrikanische Schweinepest und Maul- und Klauenseuche schaffen jedoch Volatilität, die vertikal integrierte Akteure mit diversifizierten Proteinportfolios gegenüber Spezialisten begünstigt, die in einer einzelnen Tierart oder Geografie konzentriert sind, wie die Keulung von 160.000 Hühnern in Hokkaido durch Japan im Dezember 2024 und Chinas anhaltende ASF-Ausbrüche zeigen.

Marktführer der asiatisch-pazifischen Tierproteinindustrie

Arla Foods amba

Darling Ingredients Inc.

Fonterra Co-operative Group Limited

Kerry Group PLC

Koninklijke FrieslandCampina N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Das neuseeländische Unternehmen Leaft Foods ist mit Alfalfa-Proteinkonzentrat (APC), einem aus Alfalfa-Blättern gewonnenen Rubisco-basierten Protein, in den Tiernahrungsmarkt eingetreten und bietet fleischähnliche Ernährung mit 99 % geringeren CO₂-Emissionen als Rind- oder Lammfleisch gemäß unabhängiger Ökobilanzanalyse.

- Juli 2025: Chiyoda Corporation hat in Yokohama erfolgreich Japans erste „Pflanzliche Biofoundry” als Demonstrationsplattform für pflanzliche Bio-Produktion gestartet. Diese Einrichtung wurde im Rahmen einer NEDO-Initiative entwickelt, um eine großskalige, tierfreie Produktion nützlicher Proteine zu ermöglichen – einschließlich des weltweit ersten humanen Typ-II-Kollagens, das in Tabakpflanzen produziert wurde.

- Mai 2025: Darling Ingredients und Tessenderlo Group gaben die Gründung eines neuen Gemeinschaftsunternehmens bekannt, um das Wachstum in den Bereichen kollagenbasierte Gesundheit, Wellness und Ernährung zu beschleunigen, indem komplementäre Fähigkeiten und Marktzugang kombiniert werden, um die adressierbaren Marktchancen in mehreren Anwendungssegmenten zu erweitern.

Berichtsumfang des asiatisch-pazifischen Tierproteinmarkts

Tierprotein ist Protein aus tierischen Quellen wie Fleisch, Geflügel, Fisch, Eiern und Milchprodukten.

Der asiatisch-pazifische Tierproteinmarkt ist nach Proteintyp segmentiert in Kasein und Kaseinate, Kollagen, Eiprotein, Gelatine, Insektenprotein, Milchprotein, Molkenprotein und andere Tierproteine. Nach Endverbraucher ist der Markt segmentiert in Tierfutter, Lebensmittel und Getränke, Körperpflege und Kosmetik sowie Nahrungsergänzungsmittel. Lebensmittel und Getränke sind weiter segmentiert in Backwaren, Getränke, Frühstückscerealien, Würzmittel/Soßen, Süßwaren, Molkerei- und Molkereialternativprodukte, verzehrfertige/kochfertige Lebensmittel und Snacks. Nahrungsergänzungsmittel sind weiter segmentiert in Babynahrung und Säuglingsnahrung, Ernährung für ältere Menschen und medizinische Ernährung sowie Sport-/Leistungsernährung. Der Markt ist nach Geografie in China, Indien, Japan, Australien, Südkorea, Indonesien, Thailand, Singapur, Vietnam, Malaysia, Neuseeland und den Rest des asiatisch-pazifischen Raums segmentiert. Die Marktgröße wurde für alle oben genannten Segmente in Wertangaben in USD ermittelt.

| Kasein und Kaseinate |

| Kollagen |

| Eiprotein |

| Gelatine |

| Insektenprotein |

| Milchprotein |

| Molkenprotein |

| Andere Tierproteine |

| Tierfutter | |

| Lebensmittel und Getränke | Backwaren |

| Getränke | |

| Frühstückscerealien | |

| Würzmittel / Soßen | |

| Süßwaren | |

| Molkerei- und Molkereialternativprodukte | |

| Verzehrfertige / Kochfertige Lebensmittel | |

| Snacks | |

| Körperpflege und Kosmetik | |

| Nahrungsergänzungsmittel | Babynahrung und Säuglingsnahrung |

| Ernährung für ältere Menschen und medizinische Ernährung | |

| Sport- / Leistungsernährung |

| Australien |

| China |

| Indien |

| Indonesien |

| Japan |

| Malaysia |

| Neuseeland |

| Südkorea |

| Thailand |

| Vietnam |

| Rest des asiatisch-pazifischen Raums |

| Proteintyp | Kasein und Kaseinate | |

| Kollagen | ||

| Eiprotein | ||

| Gelatine | ||

| Insektenprotein | ||

| Milchprotein | ||

| Molkenprotein | ||

| Andere Tierproteine | ||

| Endverbraucher | Tierfutter | |

| Lebensmittel und Getränke | Backwaren | |

| Getränke | ||

| Frühstückscerealien | ||

| Würzmittel / Soßen | ||

| Süßwaren | ||

| Molkerei- und Molkereialternativprodukte | ||

| Verzehrfertige / Kochfertige Lebensmittel | ||

| Snacks | ||

| Körperpflege und Kosmetik | ||

| Nahrungsergänzungsmittel | Babynahrung und Säuglingsnahrung | |

| Ernährung für ältere Menschen und medizinische Ernährung | ||

| Sport- / Leistungsernährung | ||

| Geografie | Australien | |

| China | ||

| Indien | ||

| Indonesien | ||

| Japan | ||

| Malaysia | ||

| Neuseeland | ||

| Südkorea | ||

| Thailand | ||

| Vietnam | ||

| Rest des asiatisch-pazifischen Raums | ||

Marktdefinition

- Endverbraucher - Der Markt für Proteinzutaten operiert auf B2B-Basis. Hersteller aus den Bereichen Lebensmittel, Getränke, Nahrungsergänzungsmittel, Tierfutter sowie Körperpflege und Kosmetik werden als Endverbraucher im untersuchten Markt betrachtet. Der Umfang schließt Hersteller aus, die flüssige/trockene Molke kaufen, um sie als Bindemittel, Verdickungsmittel oder für andere Nicht-Protein-Anwendungen einzusetzen.

- Durchdringungsrate - Die Durchdringungsrate ist definiert als der Anteil des proteinangereicherten Endverbrauchermarktvolumens am gesamten Endverbrauchermarktvolumen.

- Durchschnittlicher Proteingehalt - Der durchschnittliche Proteingehalt ist der mittlere Proteingehalt pro 100 g der von allen im Rahmen dieses Berichts erfassten Endverbraucherunternehmen hergestellten Produkte.

- Endverbrauchermarktvolumen - Das Endverbrauchermarktvolumen ist das konsolidierte Volumen aller Arten und Formen von Endverbraucherprodukten im jeweiligen Land oder der jeweiligen Region.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Alpha-Laktalbumin (α-Laktalbumin) | Es ist ein Protein, das die Laktoseproduktion in der Milch fast aller Säugetierarten reguliert. |

| Aminosäure | Es ist eine organische Verbindung, die sowohl Amino- als auch Carbonsäure-Funktionsgruppen enthält, die für die Synthese von Körperprotein und anderen wichtigen stickstoffhaltigen Verbindungen wie Kreatin, Peptidhormonen und einigen Neurotransmittern benötigt werden. |

| Blanchieren | Es ist der Prozess des kurzen Erhitzens von Gemüse mit Dampf oder kochendem Wasser. |

| BRC | Britisches Einzelhandelskonsortium |

| Brotverbesserer | Es ist eine mehlbasierte Mischung aus mehreren Komponenten mit spezifischen funktionellen Eigenschaften, die darauf ausgelegt ist, die Teigeigenschaften zu modifizieren und Qualitätsattribute bei Brot zu erzeugen. |

| BSF | Schwarze Soldatenfliege |

| Kaseinat | Es ist eine Substanz, die durch Zugabe einer Base zu Säurekasein hergestellt wird, einem Kaseinderivat. |

| Zöliakie | Zöliakie ist eine Immunreaktion auf den Verzehr von Gluten, einem Protein, das in Weizen, Gerste und Roggen vorkommt. |

| Kolostrum | Es ist eine milchige Flüssigkeit, die von Säugetieren nach der Geburt abgesondert wird, bevor die Muttermilchproduktion beginnt. |

| Konzentrat | Es ist die am wenigsten verarbeitete Form von Protein mit einem Proteingehalt von 40–90 Gewichtsprozent. |

| Trockenprot einbasis | Es bezieht sich auf den Prozentsatz von „reinem Protein”, der in einem Nahrungsergänzungsmittel vorhanden ist, nachdem das darin enthaltene Wasser durch Wärme vollständig entfernt wurde. |

| Trockenmolke | Es ist das Produkt, das durch Trocknen von frischer Molke entsteht, die pasteurisiert wurde und der keine Konservierungsstoffe zugesetzt wurden. |

| Eiprotein | Es ist eine Mischung aus einzelnen Proteinen, einschließlich Ovalbumin, Ovomucoid, Ovoglobulin, Conalbumin, Vitellin und Vitellenin. |

| Emulgator | Es ist ein Lebensmittelzusatzstoff, der das Mischen von Lebensmitteln erleichtert, die nicht miteinander mischbar sind, wie Öl und Wasser. |

| Anreicherung | Es ist der Prozess der Zugabe von Mikronährstoffen, die während der Verarbeitung des Produkts verloren gehen. |

| ERS | Wirtschaftsforschungsdienst des USDA |

| Extrusion | Es ist der Prozess, bei dem weiche gemischte Zutaten durch eine Öffnung in einer perforierten Platte oder Matrize gepresst werden, die für die gewünschte Form ausgelegt ist. Das extrudierte Lebensmittel wird dann durch Klingen auf eine bestimmte Größe geschnitten. |

| Fava | Auch als Faba bekannt, ist es ein anderes Wort für gelbe gespaltene Bohnen. |

| FDA | Lebensmittel- und Arzneimittelbehörde |

| Flocken | Es ist ein Prozess, bei dem typischerweise ein Getreide (wie Mais, Weizen oder Reis) zu Grütze zerkleinert, mit Aromen und Sirupen gekocht und dann zwischen gekühlten Walzen zu Flocken gepresst wird. |

| Schaumbildner | Es ist ein Lebensmittelzusatzstoff, der es ermöglicht, eine gleichmäßige Dispersion einer gasförmigen Phase in einem flüssigen oder festen Lebensmittel zu bilden oder aufrechtzuerhalten. |

| Gemeinschaftsverpflegung | Es bezieht sich auf den Teil der Lebensmittelbranche, der Unternehmen, Institutionen und Betriebe umfasst, die Mahlzeiten außerhalb des Hauses zubereiten. Dazu gehören Restaurants, Schul- und Krankenhausmensen, Cateringunternehmen und viele andere Formate. |

| Anreicherung (Fortification) | Es ist die bewusste Zugabe von Mikronährstoffen, die nicht natürlich darin vorkommen oder die während der Verarbeitung verloren gehen, um den Nährwert eines Lebensmittels zu verbessern. |

| FSANZ | Lebensmittelbehörde Australien Neuseeland |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst |

| FSSAI | Behörde für Lebensmittelsicherheit und -standards Indiens |

| Geliermittel | Es ist ein Inhaltsstoff, der als Stabilisator und Verdickungsmittel fungiert, um durch die Bildung eines Gels Verdickung ohne Steifheit zu ermöglichen. |

| GHG | Treibhausgas |

| Gluten | Es ist eine Familie von Proteinen, die in Getreiden vorkommt, darunter Weizen, Roggen, Dinkel und Gerste. |

| Hanf | Es ist eine botanische Klasse der Cannabis-sativa-Kulturpflanzen, die speziell für industrielle oder medizinische Zwecke angebaut werden. |

| Hydrolysat | Es ist eine Form von Protein, die durch Exposition des Proteins gegenüber Enzymen hergestellt wird, die die Bindungen zwischen den Aminosäuren des Proteins teilweise aufbrechen und große, komplizierte Proteine in kleinere Teile zerlegen können. Die Verarbeitung macht es leichter und schneller verdaulich. |

| Hypoallergen | Es bezeichnet eine Substanz, die weniger allergische Reaktionen hervorruft. |

| Isolat | Es ist die reinste und am meisten verarbeitete Form von Protein, die einer Trennung unterzogen wurde, um eine reine Proteinfraktion zu erhalten. Es enthält typischerweise ≥ 90 % Protein nach Gewicht. |

| Keratin | Es ist ein Protein, das zur Bildung von Haaren, Nägeln und der äußeren Hautschicht beiträgt. |

| Laktalbumin | Es ist das in Milch enthaltene Albumin, das aus Molke gewonnen wird. |

| Laktoferrin | Es ist ein eisenbindendes Glykoprotein, das in der Milch der meisten Säugetiere vorkommt. |

| Lupine | Es ist der gelbe Hülsenfruchtsamen der Gattung Lupinus. |

| Millennial | Auch als Generation Y oder Gen Y bekannt, bezeichnet es Personen, die zwischen 1981 und 1996 geboren wurden. |

| Monogastrisch | Es bezeichnet ein Tier mit einem einkammerigen Magen. Beispiele für monogastrische Tiere sind Menschen, Geflügel, Schweine, Pferde, Kaninchen, Hunde und Katzen. Die meisten monogastrischen Tiere sind im Allgemeinen nicht in der Lage, viel Zellulose-Nahrungsmittel wie Gräser zu verdauen. |

| MPC | Milchproteinkonzentrat |

| MPI | Milchproteinisolat |

| MSPI | Methyliertes Sojaproteinisolat |

| Mykoprotein | Mykoprotein ist eine Form von Einzellerprotein, auch als Pilzprotein bekannt, das aus Pilzen für den menschlichen Verzehr gewonnen wird. |

| Nutrikosmettika | Es ist eine Kategorie von Produkten und Inhaltsstoffen, die als Nahrungsergänzungsmittel wirken, um die natürliche Schönheit von Haut, Nägeln und Haaren zu pflegen. |

| Osteoporose | Es ist eine Erkrankung, bei der die Knochen brüchig und zerbrechlich werden durch den Verlust von Knochengewebe, typischerweise als Folge hormoneller Veränderungen oder eines Mangels an Kalzium oder Vitamin D. |

| PDCAAS | Der Protein-Verdaulichkeits-korrigierte Aminosäure-Score (PDCAAS) ist eine Methode zur Bewertung der Qualität eines Proteins auf der Grundlage sowohl der Aminosäureanforderungen des Menschen als auch seiner Fähigkeit, es zu verdauen. |

| Pro-Kopf-Konsum von Tierprotein | Es ist die durchschnittliche Menge an Tierprotein (wie Milch, Molke, Gelatine, Kollagen und Eiproteine), die für den Konsum durch jede Person in einer tatsächlichen Bevölkerung verfügbar ist. |

| Pro-Kopf-Konsum von pflanzlichem Protein | Es ist die durchschnittliche Menge an pflanzlichem Protein (wie Soja-, Weizen-, Erbsen-, Hafer- und Hanfproteine), die für den Konsum durch jede Person in einer tatsächlichen Bevölkerung verfügbar ist. |

| Quorn | Es ist ein mikrobielles Protein, das unter Verwendung von Mykoprotein als Inhaltsstoff hergestellt wird, bei dem die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein gemischt wird, das als Bindemittel wirkt, und dann in der Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig (RTC) | Es bezeichnet Lebensmittelprodukte, die alle Zutaten enthalten, bei denen jedoch eine Zubereitung oder ein Kochen gemäß den Anweisungen auf der Verpackung erforderlich ist. |

| Verzehrfertig (RTE) | Es bezeichnet ein Lebensmittelprodukt, das im Voraus zubereitet oder gekocht wurde und vor dem Verzehr keine weitere Zubereitung oder Kochvorgänge erfordert. |

| RTD | Trinkfertig |

| RTS | Servierfertig |

| Gesättigte Fette | Es ist eine Art von Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es gilt im Allgemeinen als ungesund. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder eingelegt sein kann und dann in der Regel in eine Hülle gefüllt wird. |

| Seitan | Es ist ein auf Pflanzenbasis hergestellter Fleischersatz aus Weizengluten. |

| Weichkapsel | Es ist eine gelatinebasierte Kapsel mit flüssigem Inhalt. |

| SPC | Sojaproteinkonzentrat |

| SPI | Sojaproteinisolat |

| Spirulina | Es ist eine Biomasse von Cyanobakterien, die von Menschen und Tieren verzehrt werden kann. |

| Stabilisator | Es ist ein Inhaltsstoff, der Lebensmittelprodukten zugesetzt wird, um deren ursprüngliche Textur sowie physikalische und chemische Eigenschaften zu erhalten oder zu verbessern. |

| Supplementierung | Es ist der Konsum oder die Bereitstellung konzentrierter Nähr- oder anderer Stoffe, die dazu bestimmt sind, die Nährstoffe in der Ernährung zu ergänzen und ernährungsbedingte Mängel zu beheben. |

| Texturmittel | Es ist eine spezifische Art von Lebensmittelzutat, die zur Steuerung und Veränderung des Mundgefühls und der Textur von Lebensmitteln und Getränken verwendet wird. |

| Verdickungsmittel | Es ist ein Inhaltsstoff, der verwendet wird, um die Viskosität einer Flüssigkeit oder eines Teigs zu erhöhen und es dicker zu machen, ohne seine anderen Eigenschaften wesentlich zu verändern. |

| Transfette | Auch als ungesättigte Transfettsäuren oder Transfettsäuren bezeichnet, sind es eine Art ungesättigter Fette, die in kleinen Mengen natürlich in Fleisch vorkommen. |

| TSP | Texturiertes Sojaprotein |

| TVP | Texturiertes Pflanzenprotein |

| WPC | Molkenproteinkonzentrat |

| WPI | Molkenproteinisolat |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchen- und exogene Variablen) des jeweiligen Produktsegments und Landes werden auf Basis von Desk-Research und Literaturrecherche sowie primären Experteneingaben aus einer Gruppe relevanter Variablen und Faktoren ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter validiert.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von primären Forschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erhalten.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen