Größe und Marktanteil des Satellitenfertigungsmarkts im asiatisch-pazifischen Raum

Marktübersicht

| Studienzeitraum | 2017 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2017 - 2023 |

| Marktgröße (2025) | 73.77 Milliarden US-Dollar |

| Marktgröße (2030) | 123.4 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 10.84% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Satellitenfertigungsmarkts im asiatisch-pazifischen Raum von Mordor Intelligence

Die Größe des Satellitenfertigungsmarkts im asiatisch-pazifischen Raum wird im Jahr 2025 auf 73,77 Milliarden USD geschätzt und soll bis 2030 123,4 Milliarden USD erreichen, mit einer CAGR von 10,84 % während des Prognosezeitraums (2025–2030).

Die Satellitenfertigungsbranche im asiatisch-pazifischen Raum hat sich zu einem dynamischen Sektor entwickelt, der durch steigende Nachfrage in verschiedenen Anwendungsbereichen angetrieben wird, darunter Erdbeobachtung, Kommunikation, Navigation und wissenschaftliche Forschung. Die Branche hat ein erhebliches Wachstum der Satellitenproduktionskapazitäten erlebt, wobei regionale Betreiber zwischen 2017 und 2022 erfolgreich über 450 Satelliten für verschiedene kommerzielle und militärische Anwendungen gefertigt und gestartet haben. Diese rasche Expansion wurde durch technologische Fortschritte im Bereich des Satellitenfertigungsdesigns und der Fertigungsprozesse ermöglicht, die effizientere und kostengünstigere Produktionsmethoden erlauben. Der Sektor hat auch von zunehmender regionaler Zusammenarbeit und dem Wissensaustausch zwischen Raumfahrtbehörden profitiert, was Innovation und die Entwicklung technischer Expertise fördert.

Technologische Innovation gestaltet die Satellitenfertigungslandschaft weiterhin um, mit besonderem Schwerpunkt auf fortschrittlichen Kommunikationssystemen und verbesserten Erdbeobachtungsfähigkeiten. Eine bedeutende Entwicklung in dieser Richtung wird durch die ehrgeizige Ankündigung der China Academy of Space Technology (CAST) im März 2023 veranschaulicht, eine Megakonstellation von 13.000 Satelliten für Breitbandanwendungen in den niedrigen Erdorbit (LEO) zu starten. Diese Initiative stellt einen bedeutenden technologischen Sprung in der Satellitenkommunikationsinfrastruktur dar. Die Branche erlebt eine Verlagerung hin zu anspruchsvolleren Satellitenplattformen, die verschiedene Orbitalanforderungen erfüllen können, von LEO bis GEO, und vielfältige Anwendungen ermöglichen, darunter Wettervorhersage, Rundfunk und Internetdienste.

Der kommerzielle Sektor ist im Bereich der Raumfahrtfertigung zunehmend aktiv geworden, wobei private Unternehmen innovative Lösungen und Geschäftsmodelle einführen. Dieser Trend wird durch den strategischen Plan von Guang Satellite Technology Co. Ltd veranschaulicht, bis 2025 eine Konstellation von 300 Satelliten für Erdbeobachtungsanwendungen einzusetzen. Das Aufkommen kommerzieller Akteure hat neue Wettbewerbsdynamiken eingeführt und Innovation in Fertigungsprozessen und Satellitenanwendungen vorangetrieben. Die Beteiligung des Privatsektors hat auch zur Entwicklung spezialisierter Satellitenlösungen für spezifische Branchenbedürfnisse geführt, von der landwirtschaftlichen Überwachung bis zur Stadtplanung.

Regionale Zusammenarbeit und internationale Partnerschaften sind zu entscheidenden Elementen bei der Weiterentwicklung der Raumfahrzeugfertigungskapazitäten geworden. Länder in der gesamten Region schließen strategische Allianzen, um ihre technologischen Fähigkeiten und ihre Marktreichweite zu verbessern. So hat beispielsweise Anfang 2023 In-Space Missions Ltd eine Partnerschaft mit Singapore Space Technologies Ltd (SSTL) geschlossen, um Faraday Dragon zu starten, eine Satelliten-Sharing-Mission im asiatisch-pazifischen Raum, die für 2025 geplant ist. Dieser kollaborative Ansatz hat es kleineren Marktteilnehmern ermöglicht, auf fortschrittliche Technologien und Expertise zuzugreifen, während größere Akteure von erweiterten Marktchancen und gemeinsamen Ressourcen profitieren. Diese Partnerschaften sind besonders bedeutsam bei der Entwicklung spezialisierter Anwendungen wie Fernerkundung, Navigationssysteme und Kommunikationsnetze.

Trends und Erkenntnisse des Satellitenfertigungsmarkts im asiatisch-pazifischen Raum

Die Nachfrage nach Satellitenminiaturisierung ist ein Wachstumstreiber im asiatisch-pazifischen Markt

- Miniatursatelliten nutzen Fortschritte in der Computertechnik, miniaturisierten Elektronik und Verpackung, um anspruchsvolle Missionsfähigkeiten zu erzeugen. Mikrosatelliten können auf anderen Raumfahrtmissionen mitgenommen werden, was die Startkosten erheblich reduziert. Die Nachfrage aus dem asiatisch-pazifischen Raum wird hauptsächlich von China, Japan und Indien angetrieben, die jährlich die größte Anzahl kleiner Satelliten fertigen. Obwohl die Starts aus der Region in den letzten drei Jahren zurückgegangen sind, hat die Branche der Region ein enormes Potenzial. Die laufenden Investitionen in Startups sowie die Nano- und Mikrosatellitenentwicklungsprojekte sollen das Umsatzwachstum der Region ankurbeln. In diesem Zusammenhang wurden von 2017 bis 2022 mehr als 190 Nano- und Mikrosatelliten von verschiedenen regionalen Akteuren in den Orbit gebracht.

- China investiert erhebliche Ressourcen in den Ausbau seiner weltraumgestützten Fähigkeiten. Das Land hat die größte Anzahl von Nano- und Mikrosatelliten im asiatisch-pazifischen Raum gestartet. Im April 2022 startete das chinesische Startup SpaceWish einen Nanosatelliten in den LEO an Bord der CZ-2C (3)-Rakete. XINGYUAN-2 ist ein 6U-Fernerkundungs-CubeSat mit einem Gewicht von etwa 7,5 kg. In Indien ist die indigene Entwicklung von Nano- und Mikrosatelliten einer der Schwerpunktbereiche der Branche. Viele Startups und Universitäten entwickeln diese Satelliten auf verschiedenen Ebenen im Land. So startete beispielsweise im Dezember 2018 Exseed Space einen Nanosatelliten namens ExseedSAT 1, um wichtige Kommunikation für Amateurfunker bereitzustellen. Dies war Indiens erster privat betriebener Satellit im Weltraum. Länder wie Australien, Malaysia, Südkorea und Singapur investieren ebenfalls in die Entwicklung von Nano- und Mikrosatelliten.

,-Number-of-Launches,-Asia-Pacific,-2017---2022.svg)

Erhöhte Ausgaben von China, Indien, Japan und Südkorea sind der Wachstumstreiber des asiatisch-pazifischen Markts

- Angesichts der Zunahme raumfahrtbezogener Aktivitäten im asiatisch-pazifischen Raum verbessern Satellitenhersteller ihre Satellitenproduktionskapazitäten, um das sich rasch entwickelnde Marktpotenzial zu erschließen. Die führenden Länder der asiatisch-pazifischen Region mit robuster Raumfahrtinfrastruktur sind China, Indien, Japan und Südkorea. Die China National Space Administration (CNSA) kündigte Prioritäten für die Weltraumforschung für 2021–2025 an, einschließlich der Verbesserung der nationalen zivilen Weltrauminfrastruktur und Bodeneinrichtungen. Im Rahmen dieses Plans gründete die chinesische Regierung die China Satellite Network Group Co. Ltd, um eine Konstellation von 13.000 Satelliten für Satelliten-Internet zu entwickeln.

- Im Jahr 2022 betrug Japans Weltraumbudget laut dem Haushaltsentwurf des Landes über 1,4 Milliarden USD. Es umfasste Investitionen in Weltraumaktivitäten von 11 Regierungsministerien, wie die Entwicklung der H3-Rakete, des Engineering Test Satellite-9 und des nationalen Programms für Aufklärungssatelliten. Indien hat sich zu einem globalen Marktführer bei Drittanbieter-Startdiensten entwickelt und verfügt über mehrere laufende Forschungs- und Entwicklungsprogramme für neue Startplattformen. Das vorgeschlagene Budget für Indiens Raumfahrtprogramme für das Geschäftsjahr 2022 betrug 1,83 Milliarden USD.

- Südkoreas Raumfahrtprogramm hat langsame Fortschritte verzeichnet, da andere Länder zögern, Kerntechnologien zu übertragen. Im Jahr 2022 kündigte das Ministerium für Wissenschaft und IKT ein Weltraumbudget von 619 Millionen USD für die Fertigung von Satelliten, Raketen und anderen wichtigen Weltraumgeräten an. Viele südostasiatische Länder begannen, in Weltraumtechnologie zu investieren. Stand März 2021 sicherte sich die indonesische Regierung 545 Millionen USD, um die Fertigung des Very High Throughput Satellite (SATRIA) im Rahmen eines Public-Private-Partnership-Modells (PPP) fortzusetzen, mit einem geplanten Start im Jahr 2023.

WEITERE WICHTIGE BRANCHENTRENDS IM BERICHT

- Mittelgroße Satelliten und Mikrosatelliten werden voraussichtlich Nachfrage im Markt erzeugen

Segmentanalyse: Anwendung

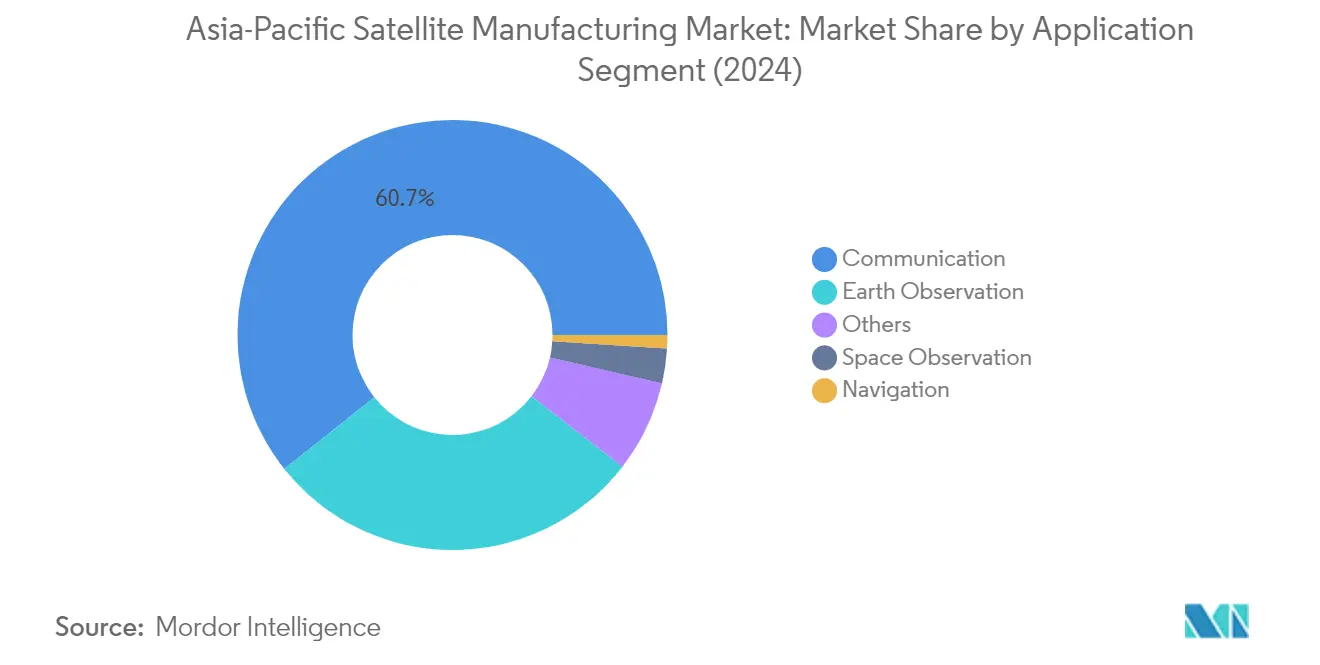

Kommunikationssegment im Satellitenfertigungsmarkt im asiatisch-pazifischen Raum

Das Kommunikationssegment dominiert den Satellitenfertigungsmarkt im asiatisch-pazifischen Raum und hält im Jahr 2024 einen Marktanteil von etwa 61 %. Diese bedeutende Marktposition wird durch die steigende Nachfrage nach Hochgeschwindigkeitsdatenübertragung und zunehmende Investitionen in die Satelliten-Integrationstechnologie in der gesamten Region angetrieben. Das Wachstum des Segments ist besonders in China und Indien bemerkenswert, wo beide Länder stark in Weltraumtechnologie investieren, um nationale Sicherheits- und Verteidigungsinitiativen zu unterstützen und gleichzeitig das Wirtschaftswachstum voranzutreiben. Kommerzielle Satellitenkommunikation spielt ebenfalls eine entscheidende Rolle, wobei Unternehmen große Satellitenflotten für Kommunikation, Rundfunk und andere Dienste betreiben. Der Bedarf an unterbrechungsfreier Konnektivität in verschiedenen Anwendungen, darunter Wettervorhersage, Medien, Unterhaltung, Luftfahrt, Fernsehen, Internet, Weltraum und Telekommunikation, treibt die Dominanz des Segments weiter voran.

Navigationssegment im Satellitenfertigungsmarkt im asiatisch-pazifischen Raum

Das Navigationssegment entwickelt sich zum am schnellsten wachsenden Segment im Satellitenfertigungsmarkt im asiatisch-pazifischen Raum und soll sich zwischen 2024 und 2029 um etwa 47 % ausweiten. Dieses bemerkenswerte Wachstum wird hauptsächlich durch die zunehmende Einführung von Navigations- und GPS-Satelliten in verschiedenen Branchen angetrieben, die auf diese fortschrittlichen Technologien angewiesen sind, um ihre Abläufe zu verbessern. Der Anstieg kommerzieller Schiffe in der Region, wobei Eigentümer aus dem asiatisch-pazifischen Raum einen erheblichen Anteil der globalen kommerziellen Handelsflotte ausmachen, hat eine erhebliche Nachfrage nach Navigationssatelliten geschaffen. Darüber hinaus sind das Wachstum der globalen Verteidigungsausgaben, Fortschritte in der elektronischen Kriegsführungstechnologie und die Entwicklung neuer Technologien zur Verbesserung militärischer C4ISR-Fähigkeiten wichtige Faktoren, die die rasche Expansion dieses Segments vorantreiben.

Verbleibende Segmente in der Anwendung

Die weiteren Segmente im Markt umfassen Erdbeobachtung, Weltraumbeobachtung und Sonstige, die jeweils unterschiedliche Zwecke im Satellitenfertigungs-Ökosystem erfüllen. Erdbeobachtungssatelliten spielen eine wichtige Rolle bei der Überwachung der Landoberflächentemperatur, der Wasseroberflächen-temperatur, der Vegetationsabgrenzung und der thermischen Trägheitsanwendungen. Weltraumbeobachtungssatelliten konzentrieren sich auf die Untersuchung von Planeten, Asteroiden, Kometen und anderen Himmelskörpern und tragen zur Klimawandelüberwachung und Weltraumforschungsinitiativen bei. Das Segment Sonstige umfasst Bildungs-, Missionserweiterungs-, Plattform- und Signalaufklärungsanwendungen und bietet spezialisierte Lösungen für verschiedene Forschungs- und kommerzielle Zwecke. Diese Segmente tragen gemeinsam zur umfassenden Satelliteninfrastruktur bei, die verschiedene Anwendungen im gesamten asiatisch-pazifischen Raum unterstützt.

Segmentanalyse: Satellitenmasse

Segment über 1.000 kg im Satellitenfertigungsmarkt im asiatisch-pazifischen Raum

Das Satellitensegment über 1.000 kg dominiert den Satellitenfertigungsmarkt im asiatisch-pazifischen Raum und hält im Jahr 2024 einen Marktanteil von etwa 68 %. Die Bedeutung dieses Segments wird durch die steigende Nachfrage nach großen Satelliten in Anwendungen wie Satellitenradio, Kommunikation, Fernerkundung, planetare Sicherheit und Wettervorhersage angetrieben. China war in diesem Segment besonders aktiv und hat erheblich in moderne Satellitenkonstellationen für Aufklärung und Überwachung, Positionierungsnavigation und Zeitgebung sowie Erdbeobachtung investiert. Das Wachstum des Segments wird durch erhebliche staatliche Investitionen aus Ländern wie Japan, Indien und Südkorea in ihre jeweiligen Raumfahrtprogramme weiter unterstützt, wobei diese Nationen bedeutende Budgets für die Entwicklung und den Einsatz großer Satelliten bereitstellen.

Segment 10–100 kg im Satellitenfertigungsmarkt im asiatisch-pazifischen Raum

Das Segment 10–100 kg (Mikrosatelliten) entwickelt sich zum am schnellsten wachsenden Segment im Markt, wobei Prognosen ein robustes Wachstum zwischen 2024 und 2029 anzeigen. Dieses rasche Wachstum wird durch die zunehmende Einführung von Mikrosatelliten für Erdbeobachtung, Kommunikation, Fernerkundung und wissenschaftliche Forschungsanwendungen angetrieben. Die Expansion des Segments wird durch technologische Fortschritte in der Miniaturisierung, kostengünstige Fertigungstechniken und die Verfügbarkeit von Startdiensten von aufstrebenden Raumfahrt-Startanbietern unterstützt. Verschiedene Länder in der Region, darunter China, Japan und Indien, entwickeln und setzen aktiv Mikrosatelliten ein, wobei mehrere kommerzielle Unternehmen und Forschungseinrichtungen in die Entwicklung und Fertigung von Mikrosatellitentechnologie investieren.

Verbleibende Segmente in der Satellitenmasse

Die verbleibenden Segmente, einschließlich 100–500 kg, 500–1.000 kg und unter 10 kg Satelliten, bedienen jeweils spezifische Marktnischen und Anwendungen. Das Segment 100–500 kg bedient mittelgroße Erdbeobachtungs- und Kommunikationssatelliten und bietet eine Balance zwischen Leistungsfähigkeit und Kosten. Das Segment 500–1.000 kg dient hauptsächlich militärischen und staatlichen Anwendungen und bietet fortschrittliche Aufklärungs- und Kommunikationsfähigkeiten. Das Segment unter 10 kg spielt trotz seines kleineren Marktanteils eine entscheidende Rolle in Bildungs- und Forschungsanwendungen und ermöglicht es Universitäten und Forschungseinrichtungen, weltraumgestützte Experimente und Technologiedemonstrationen durchzuführen. Diese Segmente tragen gemeinsam zum vielfältigen Ökosystem der Satellitenanwendungen im asiatisch-pazifischen Raum bei.

Segmentanalyse: Orbitklasse

MEO-Segment im Satellitenfertigungsmarkt im asiatisch-pazifischen Raum

Satelliten im mittleren Erdorbit (MEO) haben sich als dominierendes Segment im Satellitenfertigungsmarkt im asiatisch-pazifischen Raum etabliert und halten im Jahr 2024 etwa 70 % des gesamten Marktwerts. Der erhebliche Marktanteil ist auf die zunehmende Einführung von MEO-Satelliten für kritische Anwendungen wie globale Navigationssysteme, Kommunikationsnetze und Erdbeobachtungsmissionen zurückzuführen. Das Space Technology Research Institute Chinas war in diesem Segment besonders aktiv, wobei sein BeiDou Navigation Satellite System (BDS) erheblich zur Dominanz des Segments beiträgt. Die strategische Bedeutung von MEO-Satelliten bei der Bereitstellung zuverlässiger Positionierungs-, Navigations- und Zeitgebungsdienste hat zu anhaltenden Investitionen der wichtigsten regionalen Akteure geführt. Darüber hinaus haben technologische Fortschritte bei Satellitenplattformdesigns und Antriebssystemen die Fähigkeiten von MEO-Satelliten verbessert und sie für kommerzielle und militärische Anwendungen zunehmend attraktiv gemacht.

LEO-Segment im Satellitenfertigungsmarkt im asiatisch-pazifischen Raum

Das Segment des niedrigen Erdorbits (LEO) erlebt ein bemerkenswertes Wachstum im Satellitenfertigungsmarkt im asiatisch-pazifischen Raum, wobei Prognosen eine beeindruckende Wachstumsrate von etwa 31 % zwischen 2024 und 2029 anzeigen. Dieses beschleunigte Wachstum wird durch die steigende Nachfrage nach kleinen Satellitenkonstellationen angetrieben, insbesondere für Anwendungen in der Erdbeobachtung, Fernerkundung und Kommunikation. Die Expansion des Segments wird durch technologische Innovationen in der Miniaturisierung und die Entwicklung kostengünstiger Startlösungen weiter unterstützt. Chinesische Unternehmen führen dieses Wachstum mit ehrgeizigen Plänen für Megakonstellationen an, während andere regionale Akteure ebenfalls aktiv ihre LEO-Fähigkeiten ausbauen. Der Trend zu erschwinglicherer und zugänglicherer Weltraumtechnologie hat LEO-Satelliten für kommerzielle Unternehmen und Forschungseinrichtungen besonders attraktiv gemacht und trägt zur raschen Expansion des Segments bei.

Verbleibende Segmente in der Orbitklasse

Das Segment des geostationären Erdorbits (GEO) spielt weiterhin eine wichtige Rolle im Satellitenfertigungsmarkt im asiatisch-pazifischen Raum, insbesondere für Anwendungen, die eine konstante Abdeckung über bestimmten geografischen Regionen erfordern. GEO-Satelliten sind unverzichtbar für Rundfunk, Wetterüberwachung und Hochdurchsatz-Kommunikationsdienste. Diese Satelliten bieten einzigartige Vorteile hinsichtlich Abdeckungsbereich und Signalstabilität, was sie trotz der wachsenden Beliebtheit anderer Orbitalkonfigurationen für bestimmte Anwendungen unverzichtbar macht. Das Segment behauptet seine Bedeutung durch kontinuierliche technologische Verbesserungen und die Entwicklung effizienterer Satellitenplattformen, obwohl es im Vergleich zu MEO- und LEO-Segmenten einen kleineren Anteil am Gesamtmarkt darstellt.

Segmentanalyse: Endnutzer

Segment Militär & Regierung im Satellitenfertigungsmarkt im asiatisch-pazifischen Raum

Das Segment Militär und Regierung dominiert den Satellitenfertigungsmarkt im asiatisch-pazifischen Raum und macht im Jahr 2024 etwa 76 % des gesamten Marktwerts aus. Dieser erhebliche Marktanteil wird durch zunehmende Investitionen von Verteidigungsbehörden und Regierungsorganisationen in Satellitentechnologie für verschiedene Anwendungen angetrieben, darunter militärische Kommunikation, Überwachung, Aufklärung und nationale Sicherheit. Länder wie China, Japan und Indien erweitern ihre militärischen Satellitenkapazitäten erheblich durch indigene Entwicklungsprogramme und strategische Partnerschaften. Das Wachstum des Segments wird durch steigende geopolitische Spannungen in der Region weiter unterstützt, was zu erhöhten Verteidigungsausgaben für weltraumgestützte Ressourcen geführt hat. Darüber hinaus verfolgen Regierungsbehörden aktiv Satellitenprogramme für zivile Anwendungen wie Wetterüberwachung, Katastrophenmanagement und wissenschaftliche Forschung, was zur Marktführerschaft des Segments beiträgt.

Kommerzielles Segment im Satellitenfertigungsmarkt im asiatisch-pazifischen Raum

Das kommerzielle Segment soll zwischen 2024 und 2029 das schnellste Wachstum im Satellitenfertigungsmarkt im asiatisch-pazifischen Raum verzeichnen, mit einer erwarteten Wachstumsrate von etwa 14 %. Diese rasche Expansion wird hauptsächlich durch zunehmende Beteiligung des Privatsektors an Weltraumaktivitäten und wachsende Nachfrage nach kommerziellen Satellitendiensten angetrieben. Das Segment verzeichnet ein erhebliches Wachstum aufgrund steigender Investitionen in Kommunikationssatellitenkonstellationen, Erdbeobachtungssysteme und Breitband-Internetdienste. Private Unternehmen entwickeln und setzen zunehmend Satelliten für verschiedene Anwendungen ein, darunter Telekommunikation, Rundfunk, Fernerkundung und Internetkonnektivität. Das Aufkommen neuer Raumfahrtunternehmen und Startups, insbesondere in Ländern wie China, Japan und Indien, beschleunigt dieses Wachstum weiter, unterstützt durch günstige Regierungspolitiken und zunehmende kommerzielle Möglichkeiten im Raumfahrtsektor.

Verbleibende Segmente in der Endnutzersegmentierung

Das sonstige Endnutzersegment im Satellitenfertigungsmarkt im asiatisch-pazifischen Raum umfasst hauptsächlich akademische Einrichtungen, Forschungsorganisationen und Nichtregierungsorganisationen. Dieses Segment spielt eine entscheidende Rolle bei der Weiterentwicklung der Satellitentechnologie durch Forschungs- und Entwicklungsinitiativen, insbesondere in Bereichen wie experimentelle Satelliten und neue Weltraumtechnologien. Bildungseinrichtungen beteiligen sich zunehmend an Satellitenentwicklungsprogrammen und tragen zur technologischen Innovation und Personalentwicklung im Raumfahrtsektor bei. Diese Organisationen arbeiten häufig mit kommerziellen und staatlichen Einrichtungen an gemeinsamen Satellitenprojekten zusammen und fördern den Wissensaustausch und den technologischen Fortschritt in der Raumfahrtbranche der Region.

Segmentanalyse: Satellitensubsystem

Segment Antriebshardware und Treibstoff im Satellitenfertigungsmarkt im asiatisch-pazifischen Raum

Das Segment Antriebshardware und Treibstoff dominiert den Satellitenfertigungsmarkt im asiatisch-pazifischen Raum und hält im Jahr 2024 etwa 79 % des gesamten Marktanteils. Diese bedeutende Marktposition wird durch die wesentliche Rolle von Antriebssystemen im Satellitenbetrieb angetrieben, von der Orbitalpositionierung bis zur Stabilitätskontrolle. Die Bedeutung des Segments wird durch zunehmende Investitionen in fortschrittliche Antriebstechnologien in der gesamten Region weiter gestärkt, insbesondere von großen Raumfahrtbehörden und kommerziellen Satellitenherstellern. Die Ausweitung der Weltraumforschungsaktivitäten und die wachsende Nachfrage nach satellitengestützten Diensten haben einen robusten Markt für Antriebshardware und Treibstoffe geschaffen. Darüber hinaus hat die Entwicklung neuer Antriebstechnologien, einschließlich umweltfreundlicher Treibstoffe und effizienterer Schubsysteme, zur Marktführerschaft des Segments beigetragen. Das Segment hat auch von dem zunehmenden Fokus auf den Einsatz von Satellitenkonstellationen profitiert, die ausgefeilte Antriebssysteme für eine präzise Orbitalwartung und Positionierung erfordern.

Segment Satellitenplattform und Subsysteme im Satellitenfertigungsmarkt im asiatisch-pazifischen Raum

Das Segment Satellitenplattform und Subsysteme verzeichnet ein bemerkenswertes Wachstum im Satellitenfertigungsmarkt im asiatisch-pazifischen Raum und soll zwischen 2024 und 2029 um etwa 21 % wachsen. Diese beeindruckende Wachstumsdynamik wird durch mehrere Faktoren angetrieben, darunter die steigende Nachfrage nach kleinen Satelliten und die Weiterentwicklung miniaturisierter elektronischer Komponenten. Das Segment erlebt bedeutende technologische Innovationen, insbesondere bei der Entwicklung leichterer und kostengünstigerer Satellitenplattformen bei gleichzeitiger Beibehaltung fortschrittlicher technologischer Fähigkeiten. Das Wachstum wird durch den Eintritt privater Akteure weiter unterstützt, die erheblich in Forschung und Entwicklung investieren, um neue Möglichkeiten in der Branche zu erschließen. Die Expansion des Segments wird auch durch die wachsende Nachfrage nach CubeSats und Nanosatelliten angetrieben, die zuverlässige und erschwingliche Satellitenplattformen erfordern. Darüber hinaus schaffen die zunehmende Anzahl von Satellitenstarts und Investitionen von Regierungen und Raumfahrtbehörden neue Möglichkeiten für Satellitenplattformhersteller in der Region.

Verbleibende Segmente im Satellitensubsystem

Die Segmente Solaranlage und Energiehardware sowie Strukturen, Kabelbaum und Mechanismen spielen entscheidende Rollen im gesamten Satellitenfertigungs-Ökosystem. Das Segment Solaranlage und Energiehardware ist unerlässlich für die Gewährleistung einer zuverlässigen Stromerzeugung und -verteilung in Satelliten, wobei sich die Hersteller auf die Entwicklung effizienterer und leichterer Solarpaneltechnologien konzentrieren. Dieses Segment hat bedeutende Fortschritte bei der Solarzellenwirksamkeit und Energiemanagementsystemen erlebt. Das Segment Strukturen, Kabelbaum und Mechanismen bietet unterdessen den grundlegenden Rahmen und die mechanischen Systeme, die für den Satellitenbetrieb notwendig sind, einschließlich der Integration und des Einsatzes von Nutzlasten. Beide Segmente erleben technologische Fortschritte, die durch den Branchendruck hin zu effizienteren und zuverlässigeren Satellitensystemen angetrieben werden, wobei sich die Hersteller auf die Entwicklung innovativer Materialien und Designs konzentrieren, um die Satellitenleistung und Langlebigkeit zu verbessern.

Segmentanalyse: Antriebstechnologie

Segment Flüssigkraftstoff im Satellitenfertigungsmarkt im asiatisch-pazifischen Raum

Die Flüssigkraftstoff-Antriebstechnologie dominiert den Satellitenfertigungsmarkt im asiatisch-pazifischen Raum und hält im Jahr 2024 einen Marktanteil von etwa 73 %. Die Bedeutung des Segments wird durch seine hohe Effizienz, Steuerbarkeit, Zuverlässigkeit und lange Lebensdauer angetrieben, die es zur idealen Wahl für verschiedene Raumfahrtmissionen machen. Fast alle privaten Startups Chinas haben die Wiederverwendbarkeit als wichtigen Hebel betrachtet, um die Startkosten auf wettbewerbsfähige Niveaus zu senken, wobei Unternehmen sich auf die Entwicklung wiederverwendbarer Flüssigantriebsmotoren mit Kombinationen wie flüssigem Sauerstoff und Methan (LOX/CH4) sowie flüssigem Sauerstoff und Kerosin (LOX/KP1) konzentrieren. Space Transport hat Tianxing-Startfahrzeuge auf Basis einer wiederverwendbaren Phase-2-Raumfahrzeugarchitektur entwickelt, während Space Pioneer den HCP-Flüssigantrieb für seine Tianlong-1-Rakete weiterentwickelt. Die Vielseitigkeit der Technologie ermöglicht ihre Anwendung über verschiedene Orbitklassen für Satelliten hinweg, einschließlich geostationärem Orbit, niedrigem Erdorbit, Polarorbit und sonnensynchronem Orbit.

Elektrisches Segment im Satellitenfertigungsmarkt im asiatisch-pazifischen Raum

Das elektrische Antriebssegment verzeichnet ein rasantes Wachstum im Satellitenfertigungsmarkt im asiatisch-pazifischen Raum und soll zwischen 2024 und 2029 um etwa 15 % wachsen. Dieses Wachstum wird durch technologische Fortschritte bei Energiehandhabungsfähigkeiten und leistungsstarken Hall-Effekt-Antriebssystemen im Kilowattbereich angetrieben. Der Anstieg bei der Einführung miniaturisierter Elektronik und die zunehmende Nutzung intelligenter Fertigungsmaterialien hat zur Entwicklung kleiner Satelliten mit kürzeren Entwicklungszyklen und niedrigeren Einsatzkosten geführt. Große Organisationen in der Region haben strategische Partnerschaften geschlossen, um diese Technologie voranzutreiben, wie durch den Vertrag von Thales Alenia Space mit dem Korea Aerospace Research Institute (KARI) zur Bereitstellung eines integrierten elektrischen Antriebs für den GEO-KOMPSAT-3 (GK3)-Satelliten veranschaulicht, der für den Start im Jahr 2027 geplant ist. Darüber hinaus hat das Aufkommen von Initiativen zur Reduzierung von Emissionen die Einführung umweltfreundlicher Antriebstechnologien, insbesondere elektrischer Antriebssysteme, gefördert.

Verbleibende Segmente in der Antriebstechnologie

Die gasbasierte Antriebstechnologie stellt ein weiteres bedeutendes Segment im Satellitenfertigungsmarkt im asiatisch-pazifischen Raum dar und bietet einzigartige Vorteile für spezifische Missionsanforderungen. Diese Technologie hat Aufmerksamkeit erregt aufgrund ihres Potenzials als umweltfreundliche Alternative, wobei Raumfahrtorganisationen wie ISRO die Nutzung umweltfreundlicherer Kraftstoffe wie Wasserstoffperoxid und LOX/Methan-Kombinationen betonen. Die japanische Raumfahrtbehörde JAXA hat ebenfalls bedeutende Fortschritte bei gasbasierten Antrieben erzielt und Raketentriebwerke entwickelt und getestet, die durch Stoßwellen aus der Verbrennung von Methan und Sauerstoff angetrieben werden. Diese Entwicklungen bei gasbasierten Antriebssystemen ergänzen die gesamte Antriebstechnologielandschaft und bieten Satellitenherstellern vielfältige Optionen für verschiedene Missionsprofile und Anforderungen.

Geografische Segmentanalyse des Satellitenfertigungsmarkts im asiatisch-pazifischen Raum

Satellitenfertigungsmarkt im asiatisch-pazifischen Raum in China

China hat sich als dominierende Kraft in der Satellitenfertigungslandschaft des asiatisch-pazifischen Raums etabliert und hält im Jahr 2024 etwa 89 % des Marktwerts. Die Satellitenfertigungskapazitäten des Landes werden hauptsächlich von der China Aerospace Science and Technology Corporation (CASC) angetrieben, die als staatliches Hauptunternehmen des Landes für Satellitenforschung, -entwicklung und -produktion verantwortlich ist. Die erheblichen staatlichen Investitionen Chinas in Satellitensysteme umfassen verschiedene Anwendungen, darunter Kommunikation, Rundfunk, Navigation, Wettervorhersage, Katastrophenüberwachung und Ressourcenerfassung. Das Aufkommen privater Unternehmen, die auf Satellitenfertigung spezialisiert sind, hat Chinas Position weiter gestärkt und innovative Lösungen für Breitband-Internetdienste, Fernerkundung und Satellitenkommunikation eingeführt. Das Engagement des Landes für den Fortschritt in der Weltraumtechnologie wird durch ehrgeizige Projekte wie die geplante Megakonstellation von 13.000 Satelliten für Breitbandanwendungen im LEO veranschaulicht, wobei die erste Charge von 30 Satelliten bis Ende 2025 eingesetzt werden soll.

Satellitenfertigungsmarkt im asiatisch-pazifischen Raum in Indien

Indiens Satellitenfertigungssektor verzeichnet ein bemerkenswertes Wachstum mit einer prognostizierten CAGR von etwa 27 % von 2024 bis 2029. Die Indian Space Research Organisation (ISRO) treibt weiterhin die Raumfahrtinitiativen des Landes voran und konzentriert sich auf die Entwicklung von Satelliten der nächsten Generation und die Ausweitung von Weltraumforschungsaktivitäten. Der verstärkte Fokus der Regierung auf indigene Satellitenfertigungskapazitäten hat eine erhebliche Beteiligung des Privatsektors angezogen und Innovation sowie technologischen Fortschritt in der Branche gefördert. Das Satellitenfertigungs-Ökosystem des Landes konzentriert sich besonders auf Erdbeobachtungssatelliten, Kommunikationssatelliten und spezialisierte militärische Anwendungen. Indiens strategischer Ansatz zur Satellitenfertigung umfasst die Entwicklung ausgefeilter Fernerkundungsfähigkeiten, die Verbesserung der Kommunikationsinfrastruktur und die Stärkung der nationalen Sicherheit durch weltraumgestützte Ressourcen. Das Engagement der Nation für Selbstständigkeit in der Weltraumtechnologie hat zur Entwicklung fortschrittlicher Fertigungsanlagen und zur Kultivierung spezialisierter Expertise in Satellitendesign und -produktion geführt.

Satellitenfertigungsmarkt im asiatisch-pazifischen Raum in Japan

Japans Satellitenfertigungssektor zeigt bemerkenswerte technologische Raffinesse und Innovationsfähigkeiten. Die Japan Aerospace Exploration Agency (JAXA) spielt eine zentrale Rolle bei der Weiterentwicklung der Satellitenfertigungskapazitäten des Landes und konzentriert sich auf die Entwicklung modernster Satellitentechnologien für verschiedene Anwendungen. Japanische Hersteller haben Expertise in der Produktion hochpräziser Satellitenkomponenten und -systeme entwickelt, insbesondere bei Erdbeobachtungs- und Kommunikationssatelliten. Die Satellitenfertigungsbranche des Landes profitiert von einer starken Zusammenarbeit zwischen Regierungsbehörden, Forschungseinrichtungen und privaten Unternehmen, was ein robustes Ökosystem für Innovation schafft. Japanische Satellitenhersteller sind besonders bekannt für ihren Fokus auf Qualitätskontrolle und Zuverlässigkeit in der Satellitenproduktion, was sie zu bevorzugten Partnern für internationale Raumfahrtprojekte macht. Der Fokus der Branche auf die Entwicklung umweltfreundlicher Satellitentechnologien und nachhaltiger Weltraumpraktiken hat Japan als Marktführer bei umweltfreundlichen Satellitenfertigungstechnologien positioniert.

Satellitenfertigungsmarkt im asiatisch-pazifischen Raum in Singapur

Singapur hat sich als bedeutender Akteur im Satellitenfertigungssektor etabliert und nutzt seine fortschrittliche technologische Infrastruktur und strategische geografische Lage. Die Satellitenfertigungskapazitäten des Landes werden durch sein robustes Forschungs- und Entwicklungs-Ökosystem gestärkt, das Kooperationen zwischen Regierungsbehörden, akademischen Einrichtungen und privaten Unternehmen umfasst. Singapurs Satellitenfertigungsbranche konzentriert sich auf die Entwicklung spezialisierter Satelliten für Erdbeobachtung, Telekommunikation und Verteidigungsanwendungen. Der Fokus des Landes auf die Entwicklung kompakter, aber ausgefeilter Satelliten hat es ihm ermöglicht, eine Nische im Markt für kleine Satelliten zu schaffen. Singapurs Satellitenfertigungssektor profitiert von den unterstützenden Politiken und Investitionen der Regierung in die Entwicklung von Weltraumtechnologie, einschließlich Initiativen zur Entwicklung lokaler Expertise und zur Gewinnung internationaler Partnerschaften. Das Engagement der Nation für den Ausbau ihrer Weltraumfähigkeiten spiegelt sich in ihrem umfassenden Ansatz zur Satellitenentwicklung wider, der alles von Design und Fertigung bis hin zu Tests und Einsatz umfasst.

Satellitenfertigungsmarkt im asiatisch-pazifischen Raum in anderen Ländern

Die Satellitenfertigungslandschaft in anderen Ländern des asiatisch-pazifischen Raums, darunter Südkorea, Australien und Neuseeland, zeigt unterschiedliche Niveaus technologischer Fähigkeiten und Marktreife. Diese Nationen entwickeln aktiv ihre Satellitenfertigungskapazitäten durch eine Kombination aus staatlichen Initiativen und Investitionen des Privatsektors. Südkorea konzentriert sich mit seiner fortschrittlichen technologischen Infrastruktur auf die Entwicklung ausgefeilter Satellitensysteme für zivile und militärische Anwendungen. Australiens aufstrebender Satellitenfertigungssektor profitiert von internationalen Kooperationen und einem wachsenden inländischen Raumfahrtbranche-Ökosystem. Neuseelands Satellitenfertigungskapazitäten werden hauptsächlich durch seinen wachsenden kommerziellen Raumfahrtsektor und einen innovativen Ansatz zur Entwicklung kleiner Satelliten angetrieben. Diese Länder konzentrieren sich zunehmend auf die Entwicklung spezialisierter Fähigkeiten in bestimmten Segmenten der Satellitenfertigung, wie kleine Satelliten, Erdbeobachtungssysteme und Kommunikationssatelliten, und tragen zur vielfältigen und dynamischen Satellitenfertigungslandschaft der Region bei.

Wettbewerbslandschaft

Führende Unternehmen im Satellitenfertigungsmarkt im asiatisch-pazifischen Raum

Der Satellitenfertigungsmarkt im asiatisch-pazifischen Raum ist durch bedeutende technologische Fortschritte und strategische Initiativen der wichtigsten Akteure gekennzeichnet. Unternehmen investieren stark in Produktinnovation, insbesondere in die Entwicklung fortschrittlicher Satellitensysteme mit verbesserten Fähigkeiten für Kommunikation, Erdbeobachtung und Navigationsanwendungen. Operative Agilität wird durch die Einrichtung neuer Fertigungsanlagen und die Einführung moderner Produktionstechniken demonstriert, um der wachsenden Nachfrage gerecht zu werden. Strategische Schritte umfassen Partnerschaften mit Regierungsbehörden und Forschungseinrichtungen zur Stärkung technologischer Fähigkeiten und Marktpräsenz. Marktführer erweitern ihren Fußabdruck durch regionale Einrichtungen und Kooperationen und konzentrieren sich gleichzeitig auf die Entwicklung spezialisierter Satellitenlösungen für spezifische Anwendungen wie Fernerkundung und Telekommunikation. Die Branche hat einen Anstieg der Forschungs- und Entwicklungsaktivitäten erlebt, insbesondere bei Miniaturisierungstechnologien und kostengünstigen Satellitenproduktionsprozessen.

Staatliche Unternehmen dominieren die regionale Satellitenfertigung

Der Satellitenfertigungsmarkt im asiatisch-pazifischen Raum weist eine stark konsolidierte Struktur auf, die von staatlichen Unternehmen und staatlich unterstützten Organisationen dominiert wird. Die China Aerospace Science and Technology Corporation (CASC) hält eine beherrschende Stellung im Markt, gefolgt von etablierten Akteuren wie der Japan Aerospace Exploration Agency (JAXA) und der Indian Space Research Organisation (ISRO). Diese Organisationen profitieren von erheblicher staatlicher Unterstützung, umfangreichen Forschungseinrichtungen und gut etablierten Lieferketten. Der Markt umfasst auch eine wachsende Anzahl privater Unternehmen, insbesondere in China und Japan, obwohl ihr Marktanteil im Vergleich zu staatlichen Unternehmen relativ gering bleibt. Die Wettbewerbsdynamik wird durch langfristige staatliche Verträge, nationale Raumfahrtprogramme und strategische Partnerschaften zwischen öffentlichen und privaten Einrichtungen geprägt.

Der Markt hat begrenzte Fusions- und Übernahmeaktivitäten erlebt, wobei Unternehmen sich mehr auf organisches Wachstum und strategische Partnerschaften konzentrieren. Große Akteure sind vertikal integriert und kontrollieren mehrere Aspekte des Satellitenfertigungsprozesses vom Design bis zur Montage. Das Aufkommen kommerzieller Raumfahrtunternehmen und die Beteiligung des Privatsektors haben neue Wettbewerbselemente eingeführt, obwohl die Markteintrittsbarrieren aufgrund technologischer Komplexität und Kapitalanforderungen hoch bleiben. Regionale Akteure schließen zunehmend Kooperationsvereinbarungen mit internationalen Unternehmen, um auf fortschrittliche Technologien zuzugreifen und ihre Fähigkeiten auszubauen.

Innovation und Zusammenarbeit treiben zukünftiges Wachstum voran

Der Erfolg im Raumfahrtfertigungsmarkt im asiatisch-pazifischen Raum hängt zunehmend von technologischer Innovation und strategischen Partnerschaften ab. Etablierte Akteure müssen sich auf die Entwicklung kostengünstiger Fertigungsprozesse konzentrieren und dabei hohe Qualitätsstandards aufrechterhalten, um ihre Marktposition zu behalten. Investitionen in Forschung und Entwicklung, insbesondere in Bereichen wie künstliche Intelligenz und fortschrittliche Materialien, werden entscheidend für die Aufrechterhaltung von Wettbewerbsvorteilen sein. Unternehmen müssen ihre Beziehungen zu Regierungsbehörden stärken und gleichzeitig kommerzielle Marktchancen entwickeln. Die Fähigkeit, maßgeschneiderte Lösungen für spezifische Anwendungen anzubieten und dabei Skaleneffekte zu erzielen, wird für die Marktführerschaft unerlässlich sein.

Neue Marktteilnehmer und Herausforderer können Boden gewinnen, indem sie sich auf spezialisierte Marktsegmente konzentrieren und innovative Lösungen für aufkommende Anwendungen entwickeln. Der Aufbau starker Beziehungen zu Forschungseinrichtungen und Technologiepartnern wird entscheidend für den Zugang zu fortschrittlichen Fähigkeiten und Expertise sein. Unternehmen müssen komplexe regulatorische Umgebungen navigieren und dabei die Einhaltung nationaler Sicherheitsanforderungen und internationaler Weltraumvorschriften sicherstellen. Die Zukunft des Markts wird durch die Fähigkeit geprägt sein, staatliche Verträge mit kommerziellen Möglichkeiten in Einklang zu bringen und dabei die mit langen Entwicklungszyklen und hohen Investitionsanforderungen verbundenen Risiken zu managen. Der Erfolg wird auch davon abhängen, robuste Lieferketten aufzubauen und die Flexibilität zu bewahren, sich an veränderte Marktanforderungen und technologische Fortschritte anzupassen.

Marktführer der Satellitenfertigungsbranche im asiatisch-pazifischen Raum

Axelspace Corporation

Chang Guang Satellite Technology Co. Ltd

China Aerospace Science and Technology Corporation (CASC)

Guodian Gaoke

Japan Aerospace Exploration Agency (JAXA)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2023: Die Japan Aerospace Exploration Agency (JAXA) hatte den Start des ersten H3-Startfahrzeugs mit dem Advanced Land Observing Satellite "Daichi 3" (ALOS-3) an Bord vom Tanegashima Space Center geplant.

- Januar 2023: Minospace Technology Co. Ltd gab bekannt, dass es im August 2021 eine Pre-B-Finanzierungsrunde von etwa 47 Millionen USD abgeschlossen hatte. Im Anschluss an diese Finanzierungsrunde kündigte MinoSpace an, seine Massenproduktionskapazität für Satelliten der 500-kg-Klasse auszubauen.

- Dezember 2022: Maxar Technologies schloss eine endgültige Fusionsvereinbarung ab, um von Advent International (Advent), einem der größten und erfahrensten Unternehmen der Welt, mit einem Unternehmenswert von etwa 6,4 Milliarden USD übernommen zu werden.

Berichtsumfang des Satellitenfertigungsmarkts im asiatisch-pazifischen Raum

Kommunikation, Erdbeobachtung, Navigation, Weltraumbeobachtung, Sonstige sind als Segmente nach Anwendung abgedeckt. 10–100 kg, 100–500 kg, 500–1.000 kg, unter 10 kg, über 1.000 kg sind als Segmente nach Satellitenmasse abgedeckt. GEO, LEO, MEO sind als Segmente nach Orbitklasse abgedeckt. Kommerziell, Militär & Regierung sind als Segmente nach Endnutzer abgedeckt. Antriebshardware und Treibstoff, Satellitenplattform und Subsysteme, Solaranlage und Energiehardware, Strukturen, Kabelbaum und Mechanismen sind als Segmente nach Satellitensubsystem abgedeckt. Elektrisch, Gasbasiert, Flüssigkraftstoff sind als Segmente nach Antriebstechnologie abgedeckt. Australien, China, Indien, Japan, Neuseeland, Singapur, Südkorea sind als Segmente nach Land abgedeckt.| Kommunikation |

| Erdbeobachtung |

| Navigation |

| Weltraumbeobachtung |

| Sonstige |

| 10–100 kg |

| 100–500 kg |

| 500–1.000 kg |

| Unter 10 kg |

| Über 1.000 kg |

| GEO |

| LEO |

| MEO |

| Kommerziell |

| Militär & Regierung |

| Sonstige |

| Antriebshardware und Treibstoff |

| Satellitenplattform und Subsysteme |

| Solaranlage und Energiehardware |

| Strukturen, Kabelbaum und Mechanismen |

| Elektrisch |

| Gasbasiert |

| Flüssigkraftstoff |

| Australien |

| China |

| Indien |

| Japan |

| Neuseeland |

| Singapur |

| Südkorea |

| Anwendung | Kommunikation |

| Erdbeobachtung | |

| Navigation | |

| Weltraumbeobachtung | |

| Sonstige | |

| Satellitenmasse | 10–100 kg |

| 100–500 kg | |

| 500–1.000 kg | |

| Unter 10 kg | |

| Über 1.000 kg | |

| Orbitklasse | GEO |

| LEO | |

| MEO | |

| Endnutzer | Kommerziell |

| Militär & Regierung | |

| Sonstige | |

| Satellitensubsystem | Antriebshardware und Treibstoff |

| Satellitenplattform und Subsysteme | |

| Solaranlage und Energiehardware | |

| Strukturen, Kabelbaum und Mechanismen | |

| Antriebstechnologie | Elektrisch |

| Gasbasiert | |

| Flüssigkraftstoff | |

| Land | Australien |

| China | |

| Indien | |

| Japan | |

| Neuseeland | |

| Singapur | |

| Südkorea |

Marktdefinition

- Anwendung - Die verschiedenen Anwendungen oder Zwecke der Satelliten werden in Kommunikation, Erdbeobachtung, Weltraumbeobachtung, Navigation und Sonstige klassifiziert. Die aufgeführten Zwecke sind diejenigen, die vom Satellitenbetreiber selbst angegeben wurden.

- Endnutzer - Die primären Nutzer oder Endnutzer des Satelliten werden als zivil (akademisch, Amateur), kommerziell, staatlich (meteorologisch, wissenschaftlich usw.) und militärisch beschrieben. Satelliten können mehrfach genutzt werden, sowohl für kommerzielle als auch für militärische Anwendungen.

- Maximales Startgewicht des Startfahrzeugs - Das maximale Startgewicht (MTOW) des Startfahrzeugs bezeichnet das maximale Gewicht des Startfahrzeugs beim Start, einschließlich des Gewichts von Nutzlast, Ausrüstung und Treibstoff.

- Orbitklasse - Die Satellitenorbits werden in drei breite Klassen unterteilt, nämlich GEO, LEO und MEO. Satelliten in elliptischen Orbits haben Apogäen und Perigäen, die sich erheblich voneinander unterscheiden, und Satellitenorbits mit einer Exzentrizität von 0,14 und höher werden als elliptisch kategorisiert.

- Antriebstechnologie - In diesem Segment wurden verschiedene Arten von Satellitenantriebssystemen als elektrische, flüssigkraftstoffbasierte und gasbasierte Antriebssysteme klassifiziert.

- Satellitenmasse - In diesem Segment wurden verschiedene Arten von Satellitenantriebssystemen als elektrische, flüssigkraftstoffbasierte und gasbasierte Antriebssysteme klassifiziert.

- Satellitensubsystem - Alle Komponenten und Subsysteme, einschließlich Treibstoffe, Plattformen, Solarpanele und andere Hardware von Satelliten, sind in diesem Segment enthalten.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Lageregelung | Die Ausrichtung des Satelliten relativ zur Erde und zur Sonne. |

| INTELSAT | Die Internationale Fernmeldesatellitenorganisation betreibt ein Netzwerk von Satelliten für die internationale Übertragung. |

| Geostationärer Erdorbit (GEO) | Geostationäre Satelliten im Erdorbit 35.786 km (22.282 Meilen) über dem Äquator in dieselbe Richtung und mit derselben Geschwindigkeit wie die Erde um ihre Achse rotiert, wodurch sie am Himmel fest erscheinen. |

| Niedriger Erdorbit (LEO) | Satelliten im niedrigen Erdorbit kreisen in 160–2.000 km Höhe über der Erde, benötigen etwa 1,5 Stunden für einen vollständigen Orbit und decken nur einen Teil der Erdoberfläche ab. |

| Mittlerer Erdorbit (MEO) | MEO-Satelliten befinden sich oberhalb von LEO- und unterhalb von GEO-Satelliten und reisen typischerweise in einem elliptischen Orbit über den Nord- und Südpol oder in einem Äquatorialorbit. |

| Sehr kleines Apertur-Terminal (VSAT) | Ein sehr kleines Apertur-Terminal ist eine Antenne mit einem Durchmesser von typischerweise weniger als 3 Metern. |

| CubeSat | CubeSat ist eine Klasse von Miniatursatelliten, die auf einem Formfaktor aus 10-cm-Würfeln basieren. CubeSats wiegen nicht mehr als 2 kg pro Einheit und verwenden typischerweise handelsübliche Komponenten für ihre Konstruktion und Elektronik. |

| Startfahrzeuge für kleine Satelliten (SSLVs) | Ein Startfahrzeug für kleine Satelliten (SSLV) ist ein dreistufiges Startfahrzeug, das mit drei Feststoffantriebsstufen und einem flüssigkeitsantriebsbasierten Geschwindigkeitskorrekturmodul (VTM) als Endstufenkonfiguriert ist. |

| Weltraumbergbau | Asteroidenbergbau ist die Hypothese der Gewinnung von Material aus Asteroiden und anderen Asteroiden, einschließlich erdnaher Objekte. |

| Nanosatelliten | Nanosatelliten sind lose definiert als alle Satelliten mit einem Gewicht von weniger als 10 Kilogramm. |

| Automatisches Identifikationssystem (AIS) | Das automatische Identifikationssystem (AIS) ist ein automatisches Verfolgungssystem, das zur Identifizierung und Ortung von Schiffen durch den Austausch elektronischer Daten mit anderen nahegelegenen Schiffen, AIS-Basisstationen und Satelliten verwendet wird. Satelliten-AIS (S-AIS) ist der Begriff, der verwendet wird, wenn ein Satellit zur Erkennung von AIS-Signaturen eingesetzt wird. |

| Wiederverwendbare Startfahrzeuge (RLVs) | Ein wiederverwendbares Startfahrzeug (RLV) bezeichnet ein Startfahrzeug, das so konzipiert ist, dass es im Wesentlichen intakt zur Erde zurückkehrt und daher mehr als einmal gestartet werden kann oder das Fahrzeugstufen enthält, die von einem Startbetreiber für die zukünftige Verwendung beim Betrieb eines im Wesentlichen ähnlichen Startfahrzeugs geborgen werden können. |

| Apogäum | Der Punkt in einem elliptischen Satellitenorbit, der am weitesten von der Erdoberfläche entfernt ist. Geosynchrone Satelliten, die kreisförmige Orbits um die Erde aufrechterhalten, werden zunächst in stark elliptische Orbits mit Apogäen von 35.784 km (22.237 Meilen) gestartet. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten angegeben. Für die Umsatzumrechnung in Volumen wird der durchschnittliche Verkaufspreis (ASP) während des gesamten Prognosezeitraums für jedes Land konstant gehalten, und die Inflation ist kein Bestandteil der Preisgestaltung.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.