Marktgröße und Marktanteil des Straßengütertransports im asiatisch pazifischen Raum

Marktübersicht

| Studienzeitraum | 2017 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2017 - 2023 |

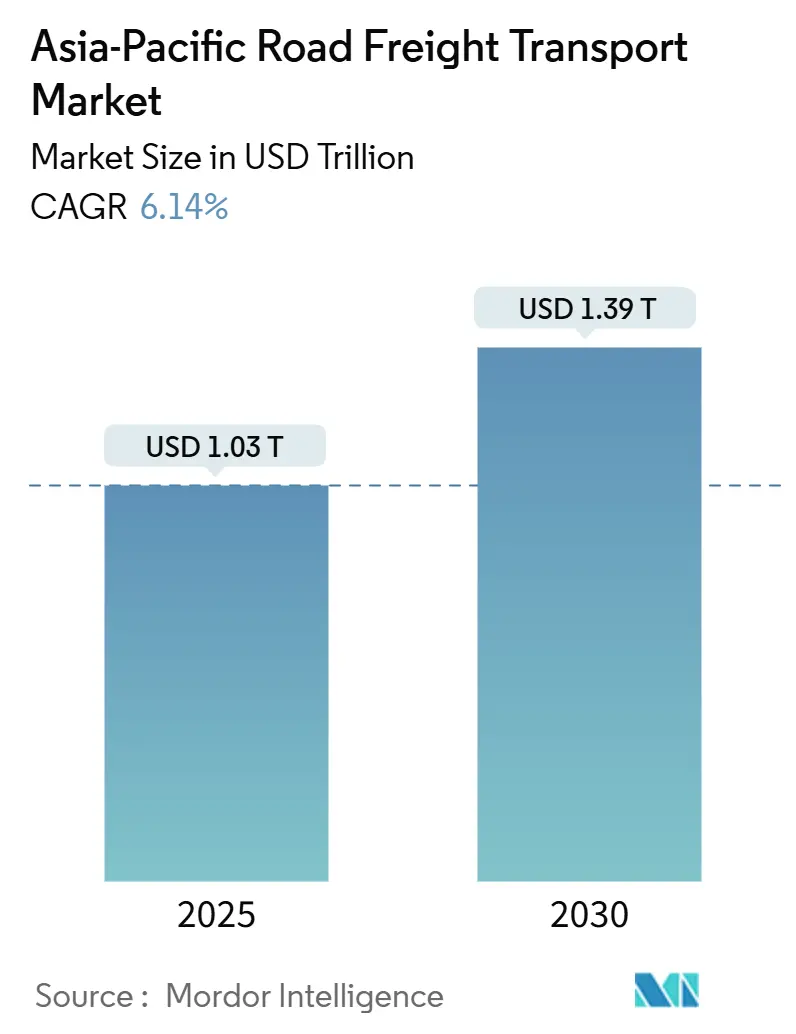

| Marktgröße (2025) | 1.03 Billionen US-Dollar |

| Marktgröße (2030) | 1.39 Billionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.14% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Straßengütertransportmarktes im asiatisch pazifischen Raum von Mordor Intelligence

Die Marktgröße des Straßengütertransports im asiatisch pazifischen Raum erreichte im Jahr 2025 einen Wert von 1.033,74 Milliarden USD und soll zwischen 2025 und 2030 mit einer CAGR von 6,14 % auf 1.392,76 Milliarden USD wachsen. Robuste Fertigungsaktivitäten, ein Anstieg von E-Commerce-Paketen sowie die Digitalisierung des Zollwesens in der ASEAN-Region tragen gemeinsam zu diesem Wachstum bei. Batterie-Wechselsystem-Elektro-Lkw in China senken die Betriebskosten im Vergleich zu Dieselflotten und beschleunigen die Elektrifizierung des Fernverkehrs. Infrastruktur-Großprojekte – viele davon entlang der Belt-and-Road-Korridore – reduzieren die Transitzeiten zwischen Produktionszentren und Exportdrehkreuzen, während Investitionen in die temperaturgeführte Logistik die Reichweite der Pharma- und Frischwaren-Distribution erweitern. Gleichzeitig veranlasst der zunehmende Fahrermangel in Japan, Südkorea und Australien zu einer verstärkten Einführung autonomer Technologien und Software zur Routenoptimierung.

Wesentliche Erkenntnisse des Berichts

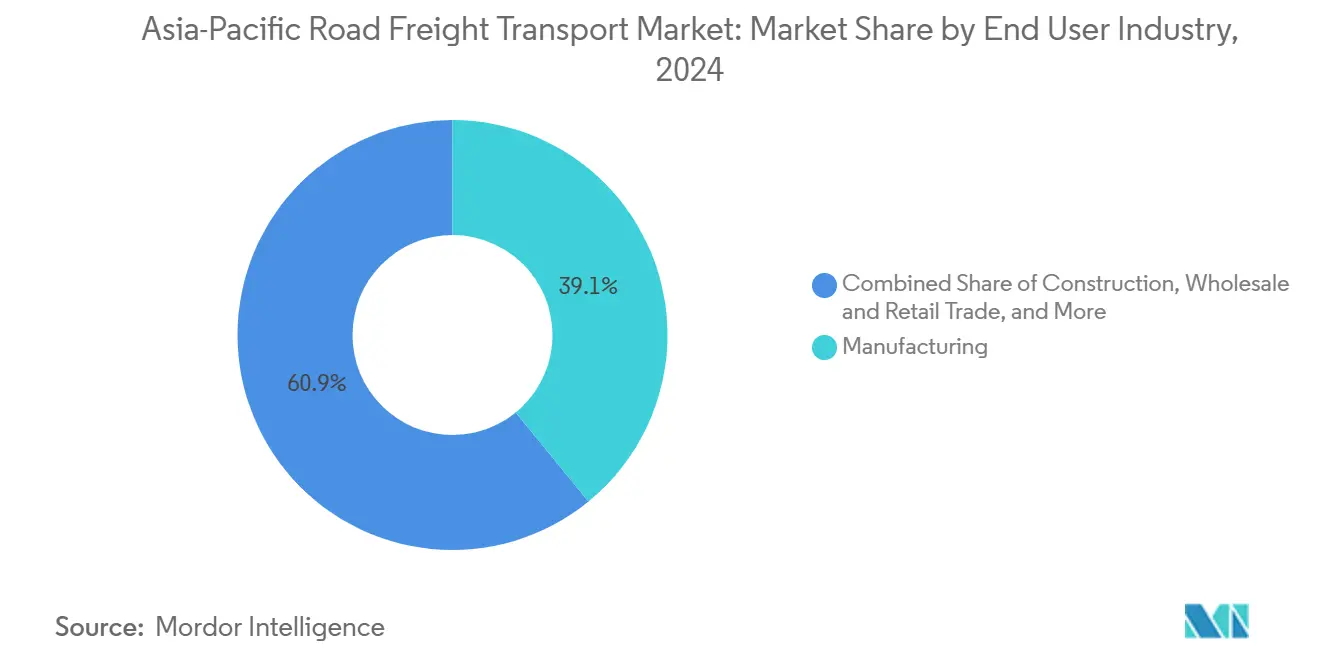

- Nach Endverbraucherbranche führte die Fertigungsindustrie mit einem Marktanteil von 39,08 % am Straßengütertransportmarkt im asiatisch pazifischen Raum im Jahr 2024; der Groß- und Einzelhandel soll zwischen 2025 und 2030 mit der schnellsten CAGR von 6,95 % wachsen.

- Nach Zielort entfiel im Jahr 2024 ein Anteil von 70,74 % am Straßengütertransportmarkt im asiatisch pazifischen Raum auf den inländischen Güterverkehr, während der internationale Güterverkehr zwischen 2025 und 2030 mit einer prognostizierten CAGR von 7,77 % expandieren soll.

- Nach Lkw-Ladungsspezifikation entfielen im Jahr 2024 80,29 % auf den Vollladungsverkehr (FTL); der Teilladungsverkehr (LTL) soll mit einer CAGR von 6,93 % zwischen 2025 und 2030 am schnellsten wachsen.

- Nach Containerisierung entfielen im Jahr 2024 86,42 % des Umsatzes auf nicht containerisierten Frachtverkehr, während containerisierter Frachtverkehr zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 6,35 % wachsen wird.

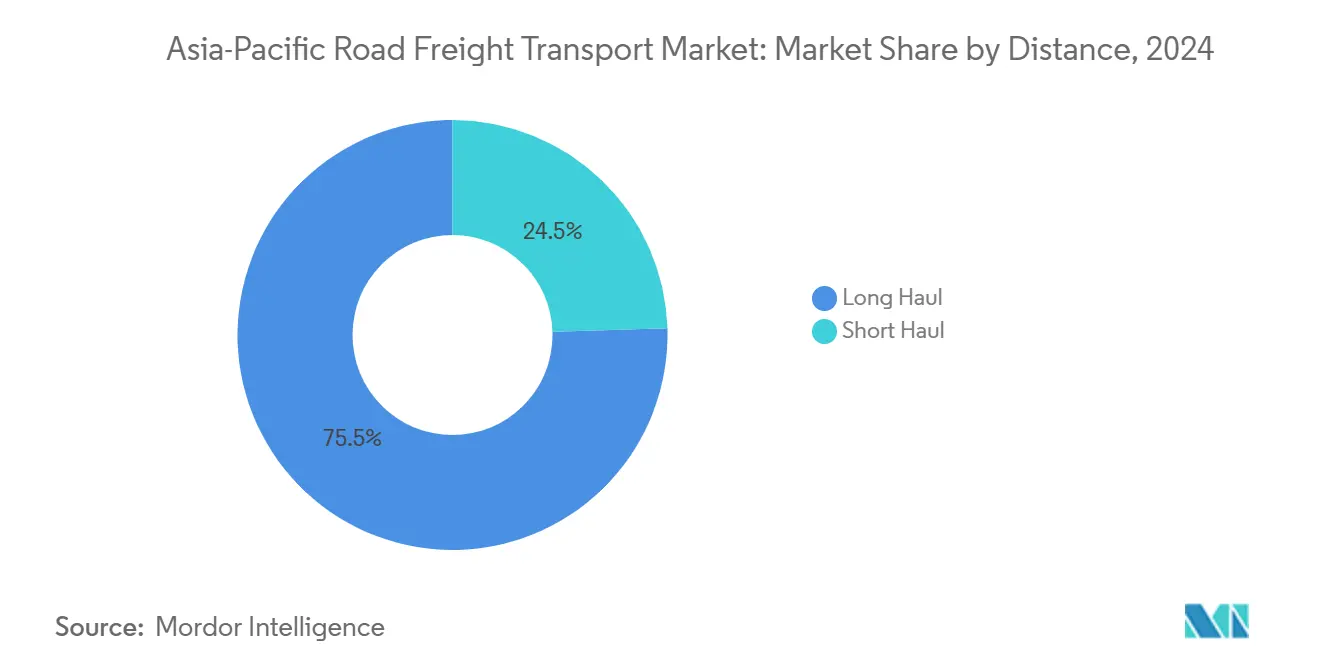

- Nach Entfernung dominierte der Fernverkehr im Jahr 2024 mit einem Anteil von 75,48 % und führt auch beim Wachstum mit einer CAGR von 6,45 % zwischen 2025 und 2030.

- Nach Güterkonfiguration entfielen im Jahr 2024 69,29 % des Umsatzes auf Festgüter; Flüssiggüter stellen mit einer CAGR von 6,41 % zwischen 2025 und 2030 die am schnellsten wachsende Kategorie dar.

- Nach Temperaturkontrolle entfielen im Jahr 2024 94,38 % auf nicht temperaturgeführten Frachtverkehr, während die temperaturgeführte Logistik im Zeitraum 2025–2030 voraussichtlich die höchste CAGR von 5,62 % verzeichnen wird.

- Nach Ländern entfiel im Jahr 2024 ein Umsatzanteil von 45,77 % auf China; Indien soll zwischen 2025 und 2030 mit der höchsten CAGR von 8,95 % wachsen.

Trends und Erkenntnisse zum Straßengütertransportmarkt im asiatisch pazifischen Raum

Analyse der Auswirkungen von Wachstumstreibern

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Explosiver E-Commerce- und Omnichannel-Einzelhandelsboom | +1.8% | China, Indien, Südostasien – Kernmärkte | Kurzfristig (≤ 2 Jahre) |

| Staatliche Infrastruktur-Großprogramme und Belt-and-Road-Korridore | +1.2% | China, Zentralasien, ASEAN-Verbindungsrouten | Langfristig (≥ 4 Jahre) |

| Wiederbelebung der Fertigung in der ASEAN-Region und Indien | +1.0% | Vietnam, Thailand, Indien, Indonesien – Fertigungs-Hubs | Mittelfristig (2–4 Jahre) |

| Einführung von Batterie-Wechselsystem-Elektro-Lkw in China und frühe ASEAN-Pilotprogramme | +0.8% | China landesweit, Pilotprogramme in Thailand und Malaysia | Mittelfristig (2–4 Jahre) |

| Das ASEAN-Zolltransitsystem verkürzt die Verweildauer an Grenzen | +0.6% | ASEAN-Mitgliedstaaten, grenzüberschreitende Handelskorridore | Kurzfristig (≤ 2 Jahre) |

| Boom der Nische temperaturgeführter Logistik in den Bereichen Lebensmittel und Pharma | +0.4% | Regionale Kühlketten-Netzwerke, städtische Verteilzentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosiver E-Commerce- und Omnichannel-Einzelhandelsboom

Das Versprechen von Same-Day- und Next-Day-Delivery in digitalen Marktplätzen hat die Frachtströme in China, Indien und den schnell wachsenden südostasiatischen Volkswirtschaften neu gestaltet. Im Jahr 2024 gelang Alibabas Tmall eine wirklich überzeugende Markenstrategie: Mehr als 4.100 Marken erzielten jeweils einen Jahresumsatz von über 100 Millionen RMB[1]Alibaba Group, "Tmall Spitzenliefer-Statistiken 2024," alibabagroup.com. Die mit Online-Retouren verbundene Reverse-Logistik verursacht in reifen E-Commerce-Märkten wie Japan und Südkorea 15–20 % zusätzliche Laufleistung. Einzelhändler, die Mikro-Fulfillment-Zentren innerhalb von 10 km von städtischen Verbrauchern betreiben, erhöhen die Nachfrage nach Kurzstreckenrouten und üben gleichzeitig Druck auf Echtzeit-Routing, Ladungsbündelung und Fahrerplanung aus. Diese Nachfragedynamik stärkt den Straßengütertransportmarkt im asiatisch pazifischen Raum erheblich, indem sie die Sendungshäufigkeit erhöht und die durchschnittliche Ladungsgröße reduziert, was wiederum Teilladungs-(LTL-) und Kurier-Express-Paket-Spezialisten begünstigt.

Staatliche Infrastruktur-Großprogramme und Belt-and-Road-Korridore

Chinas Belt-and-Road-Initiative erschließt weiterhin neue Korridorkapazitäten. Der fertiggestellte China-Pakistan Economic Corridor hat die Lkw-Transitzeit auf der Strecke Kashgar–Karachi auf 10 Tage halbiert und verlagert die Modalpräferenz von Seewegen auf direkte Straßenverbindungen. Thailands Eastern Economic Corridor im Wert von 43 Milliarden USD verbessert die Anbindung zwischen dem Hafen Laem Chabang und den Fertigungszentren und verkürzt die Reisezeiten für Automobilexporteure vom Ursprungsort zum Hafen erheblich[2]Büro des Eastern Economic Corridor, "Fortschrittsbericht zu Infrastrukturinvestitionen 2024," eeco.or.th. Vietnams Nord-Süd-Schnellstraße, die bis 2025 vollständig in Betrieb genommen werden soll, wird voraussichtlich die Straßengütertransportzeiten zwischen Hanoi und Ho-Chi-Minh-Stadt um 40 % verkürzen – ein entscheidender Ermöglichungsfaktor für Just-in-Time-Fertigungsmodelle.

Wiederbelebung der Fertigung in der ASEAN-Region und Indien

Die Diversifizierung weg von der Beschaffung aus einem einzigen Land hat bedeutende ausländische Direktinvestitionen nach Vietnam, Thailand, Indien und Indonesien gelenkt. Vietnam schloss das Jahr 2024 als zweitgrößter Exporteur von Mobiltelefonen und -teilen ab und verschiffte Elektronikartikel im Wert von 134,5 Milliarden USD[3]Allgemeines Statistikamt Vietnam, "Exportstatistiken für die Elektronikindustrie 2024," gso.gov.vn. Indiens produktionsgebundene Anreizprogramme für Automobil-, Textil- und Pharmabranchen haben milliardenschwere Fabrikinvestitionen ausgelöst, die nun eingehende Lkw-Transporte für Rohstoffe und ausgehende Distributionen für Fertigwaren erfordern. Komponentenbewegungen innerhalb der thailändischen Automobilcluster nehmen aufgrund verbesserter inneraseanischer Beschaffung zu. Diese Entwicklungen haben die Nachfrage nach Vollladungskorridoren, die Industrieparks mit Häfen und Grenzübergängen verbinden, gestärkt und die Abhängigkeit des Straßengütertransportmarktes im asiatisch pazifischen Raum von zuverlässigem, termingerechtem Gütertransport vertieft.

Boom der Nische temperaturgeführter Logistik in den Bereichen Lebensmittel und Pharma

Die COVID-19-Impfprogramme haben permanente pharmazeutische Kühlketten im gesamten asiatisch pazifischen Raum etabliert und eine anhaltende Nachfrage nach Transportkapazitäten im Bereich 2–8 °C geschaffen[4]Weltgesundheitsorganisation, "Entwicklung der pharmazeutischen Kühlketteninfrastruktur," who.int. DHLs 500-Millionen-EUR-Programm (551,82 Milliarden USD) zum Aufbau von Healthcare-Logistik-Hubs in Shanghai, Mumbai, Bangkok und Jakarta erweitert die regionale Verfügbarkeit von GDP-konformer temperaturgeführter Lkw-Logistik. Inzwischen ist Indonesiens Kühlhauskapazität im Jahr 2024 erheblich gestiegen, was den modernen Einzelhandel und höhere Qualitätsstandards für Frischware widerspiegelt. Südkoreas Frischwaren-E-Commerce-Anbieter benötigen Mehrtemperatur-Lkw für stadtweite Lieferungen und erweitern damit die Möglichkeiten für spezialisierte Frachtführer. Obwohl die Kühlkettenlogistik lediglich 5,62 % des Gesamtwertes ausmacht, wächst sie schneller als jede andere Konfiguration und fügt dem Straßengütertransportmarkt im asiatisch pazifischen Raum inkrementelles, hochmargiges Frachtaufkommen hinzu.

Analyse der Auswirkungen von Hemmnissen

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Fahrermangel und Lohninflation | -0.9% | Japan, Südkorea, Australien, städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Chronische Hafen-Straßen-Stauproblematik an Großdrehkreuzen | -0.7% | Shanghai, Singapur, Busan, Jakarta – Gateway-Städte | Mittelfristig (2–4 Jahre) |

| Kohlenstoffreduzierungsmandate erhöhen die Gesamtbetriebskosten von Dieselflotten | -0.5% | China, Japan, Südkorea, Australien | Mittelfristig (2–4 Jahre) |

| Bürokratie an Landesgrenzen und Kosten in rechtlichen Graubereichen | -0.3% | Grenzüberschreitende Korridore, Zollkontrollpunkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fahrermangel und Lohninflation

Japan prognostiziert bis 2030 den Renteneintritt von 36 % seiner Lkw-Fahrer, was zu Lohnerhöhungen führte, die im Jahr 2024 durchschnittlich 12–15 % betrugen. Australien meldete 26.000 unbesetzte Stellen im Lkw-Gewerbe und bietet hohe Einstiegsprämien für Fernverkehrsfahrer. Die 52-Stunden-Arbeitswoche in Südkorea begrenzt die Fahrerproduktivität und zwingt Flotten, den Personalbestand zu vergrößern oder das Serviceniveau zu reduzieren. Der Arbeitskräftemangel erhöht die Gesamtbetriebskosten für Dieselflotten und schmälert die Margen in einer Branche, die bereits mit volatilen Kraftstoffpreisen und strengeren Emissionsstandards kämpft. Autonome Pilotprojekte in kontrollierten Hafenkorridoren zeigen vielversprechende Ergebnisse, bleiben aber für den Einsatz auf öffentlichen Straßen kommerziell nicht tragfähig, bis die Sensorkosten sinken und die regulatorischen Rahmenbedingungen ausgereift sind.

Chronische Hafen-Straßen-Stauproblematik an Großdrehkreuzen

Shanghai verarbeitete im Jahr 2024 50 Millionen TEU und verlängerte die durchschnittliche Lkw-Verweildauer während der Spitzen-Gatestunden auf 4,2 Stunden. Die begrenzte Landfläche Singapurs schränkt den Ausbau der Straßenkapazität trotz gestiegener Hafenumschlagsleistung ein, was zu dynamischen Lkw-Zugangsgebühren und Anreizen zur Verlagerung von Containern in Binnendepots führt. Busans Hinterland-Straßen sind durch gemischten Personen- und Güterverkehr belastet und verursachen morgendliche und abendliche Spitzenzeiten, die Containertransporte verzögern. In Jakarta zwingen die Lkw durch den städtischen Standort von Tanjung Priok stark verstopfte Arterienstraßen, was die Hin- und Rückfahrtzeiten verlängert und die Umschlagshäufigkeit der Fahrzeuge reduziert. Staus erzeugen Planungsunsicherheiten, die sich in die Lieferketten der Fabriken auswirken, und erhöhen die Logistikkostenquoten im gesamten Straßengütertransportmarkt im asiatisch pazifischen Raum.

Segmentanalyse

Nach Endverbraucherbranche: Vorherrschaft der Fertigungsindustrie inmitten von Diversifizierung

Die Fertigungsindustrie hielt im Jahr 2024 einen Umsatzanteil von 39,08 %, da Hersteller von Elektronik, Automobilen, Textilien und Chemikalien auf hochfrequente Komponentenlieferungen von regionalen Zulieferern angewiesen waren. Diese Dominanz führt zu einer stabilen Nachfrage nach Vollladungskorridoren, Zolllagerdiensten und synchronisierten Cross-Docking-Aktivitäten. Die Marktgröße des Straßengütertransports im asiatisch pazifischen Raum für Fertigungssendungen soll steigen, unterstützt durch die Industriepolitik der ASEAN-Region und Indiens, die verlagerte Kapazitäten aus Hochkostenländern anwirbt.

Parallel dazu wird der Groß- und Einzelhandel bis 2030 alle anderen Endverbraucher übertreffen, angetrieben durch Omnichannel-Fulfillment-Modelle, die auf agile LTL-Netzwerke für Nachschub und Retouren angewiesen sind. Baufrachtverkehr wächst parallel zu Infrastruktur-Großprojekten und bewegt Schüttgut-Zement, Bewehrungsstahl und schwere Maschinen zu Baustellen. Landwirtschaft und Forstwirtschaft verlagern sich zunehmend auf wertschöpfende Kühlketten-Exporte, was die Beschaffung von Kühltransportern in Vietnam und Thailand vorantreibt. Zusammen diversifizieren diese unterschiedlichen Wachstumsvektoren die Flottenzusammensetzung, stärken spezialisierte Servicesegmente und festigen das Wettbewerbsgefüge des Straßengütertransportmarktes im asiatisch pazifischen Raum.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Zielort: Inländische Dominanz bei gleichzeitig steigenden grenzüberschreitenden Verschiebungen

Inländische Routen generierten im Jahr 2024 70,74 % der Umsätze, da Hersteller, Einzelhändler und E-Commerce-Plattformen große nationale Verbraucherbases bedienten. Allein in China erfordern tägliche E-Commerce-Abholungen dichte innerprovinciale Distributionsnetzwerke, die inländische Transportunternehmensnetzwerke stärken. Internationale Korridore sollen jedoch zwischen 2025 und 2030 mit einer CAGR von 7,77 % expandieren, da RCEP- und Belt-and-Road-Abkommen regulatorische Hindernisse abbauen und die Transitdokumentation entlang der Korridore standardisieren.

Thailand fungiert nun als Lkw-Drehkreuz, das Teile und Konsumgüter zwischen Malaysia, Laos und Kambodscha kanalisiert, während Vietnam neue Schnellstraßen nutzt, um Exporte in Chinas südliche Provinzen zu beschleunigen. E-Commerce-Einzelhändler wie JD.com befüllen südostasiatische Fulfillment-Zentren über geplante grenzüberschreitende Lkw-Transporte und internationalisieren damit effektiv die Lagerpositionierung auf der letzten Meile. Harmonisierte Achslastregeln und digitale Carnets im Rahmen der ASEAN-Transit-Protokolle senken die Kosten pro Tonnenkilometer auf internationalen Strecken zusätzlich und steigern den grenzüberschreitenden Marktanteil des Straßengütertransports im asiatisch pazifischen Raum, ohne die etablierten inländischen Volumina zu verdrängen.

Nach Lkw-Ladungsspezifikation: FTL bleibt vorherrschend, LTL gewinnt an Dichte

Der Vollladungsverkehr erfasste im Jahr 2024 80,29 % des Umsatzes, was die Verbreitung von Großserien-Fertigung und Massengut-Rohstofftransporten über weite Entfernungen widerspiegelt. FTL-Dienste profitieren weiterhin von dedizierten Frachtkorridoren, die höhere Gesamtfahrzeuggewichte und Nachtbetrieb erlauben. Da Paketmengen jedoch anschwellen, prognostizieren LTL-Netzwerke eine CAGR von 6,93 % zwischen 2025 und 2030, insbesondere in bevölkerungsreichen Metropolregionen, in denen Konsolidierungszentren und fortschrittliche Sortierautomatisierung die Haltepunktdichte erhöhen und die Kosten pro Zustellung senken.

Digitale Frachtplattformen nutzen KI-basierte Algorithmen, um Rückfrachten zu füllen und die Frachten unterschiedlicher Versender zu bündeln, wodurch die Leerfahrtenproblematik, die LTL-Frachtführer historisch benachteiligte, verringert wird. Die Marktgröße des Straßengütertransports im asiatisch pazifischen Raum im Bereich LTL-Sendungen wird auch Risikokapitalinvestitionen in cloudbasierte Track-and-Trace-Systeme und dynamische Routing-Engines anziehen. Dennoch schützen zeitkritische Frachten und synchronisierte Fertigungspläne die Vorrangstellung von FTL für hochwertige oder Just-in-Sequence-Ladungen und balancieren den Servicemix in den Transportportfolios der Frachtführer.

Nach Containerisierung: Massengut behält Mehrheit inmitten beschleunigter Standardisierung

Nicht containerisierte Güter hielten im Jahr 2024 86,42 % des Umsatzes, verankert durch Kohle, Erze, Baumaterialien und Projektladungen, die sich einer modularen Verpackung widersetzen. Übergroße Windturbinenblätter und vorgefertigte Gebäudemodule erfordern spezialisierte ausziehbare Auflieger und polizeibegleitete Konvois, was die Nachfrage nach maßgeschneiderten Spediteuren aufrechthält.

Containerisierter Frachtverkehr wird jedoch nahe der Markt-CAGR von 6,35 % zwischen 2025 und 2030 wachsen, da Elektronik, Bekleidung und verpackte Lebensmittel zunehmend in versiegelten TEU-Einheiten transportiert werden, um intermodale Umschläge zu rationalisieren. Binnenkontainerdepots in Vietnams Bac Ninh und Thailands Lat Krabang ermöglichen das Befüllen ab Fabriktor und reduzieren doppeltes Handling sowie das Repositionieren von Leercontainern. Da Transport-Management-Systeme Lkw-, Bahn- und Binnenschiff-Segmente unter einer einzigen elektronischen Dokumentation integrieren, wird die Containernutzung den Massengutanteil schrittweise aushöhlen und den Flottenbestand im Straßengütertransportmarkt im asiatisch pazifischen Raum umgestalten.

Nach Entfernung: Vorteil des Fernverkehrs durch Korridorprogramme gestärkt

Fernverkehrssegmente über 500 km repräsentierten im Jahr 2024 75,48 % der Abrechnungen und sollen infolge des Schnellstraßenausbaus in China, Indien und Indonesien jährlich um 6,45 % wachsen. Dedizierte Lkw-Spuren senken das Unfallrisiko und ermöglichen höhere Reisegeschwindigkeiten, die die Tür-zu-Tür-Vorlaufzeiten verkürzen. Durch Infrastruktur ermöglichte Skaleneffekte machen die Straße für viele hochwertige oder zeitkritische Sendungen wettbewerbsfähig gegenüber der Bahn und festigen die strategische Rolle von Fernverkehrsanbietern.

Kurzstreckenmärkte expandieren weiterhin in dichten städtischen Ballungsräumen, angetrieben durch E-Commerce und Convenience-Einzelhandel mit hoher Lieferfrequenz. Elektro- und Wasserstoff-Brennstoffzellen-Lkw werden früh in Stadtzonen eingesetzt, wo Reichweitenbeschränkungen mit den täglichen Kilometermustern übereinstimmen und Nullemissionsvorschriften Zugangszuschläge für Dieselfahrzeuge erheben. Zusammen ergänzen sich die beiden Entfernungsbänder und verbreitern die Serviceangebote der Frachtführer im Straßengütertransportmarkt im asiatisch pazifischen Raum.

Nach Güterkonfiguration: Festgüter dominieren, Flüssiggüter beschleunigen

Festgüter beanspruchten im Jahr 2024 69,29 % des Umsatzes und umfassten Automobilteile, weiße Ware, Baustoffe und Unterhaltungselektronik. Diese Güter erfordern zunehmend Ladungssicherungssysteme, Echtzeit-Stoßüberwachung und Temperaturationsstabilität während des Transports zum Schutz hochwertiger Inhalte. Inzwischen wird der Umsatz mit Flüssiggütern zwischen 2025 und 2030 mit einer CAGR von 6,41 % steigen, da die Chemiesektorproduktion, LNG-Importe und Milchprodukteströme zunehmen.

Petrochemische Cluster auf Singapurs Jurong Island und Thailands Map Ta Phut investieren in spezialisierte Edelstahltanker mit Dampfrückgewinnungssystemen zur Einhaltung strengerer Gefahrgutvorschriften. Die Nachfrage nach lebensmittelgeeigneten Tankfahrzeugen steigt in Indien und Indonesien, wo der Verbrauch von Flaschenwasser und Speiseöl zunimmt. Folglich gewinnen Nischenflotten, die auf Flüssiggüter spezialisiert sind, an Preissetzungsmacht und fördern die Gesamtdiversität des Straßengütertransportmarktes im asiatisch pazifischen Raum.

Nach Temperaturkontrolle: Kühlketten-Infrastruktur skaliert von kleiner Basis

Nicht temperaturgeführte Transporte machten im Jahr 2024 94,38 % des Umsatzes aus, doch temperaturgeführte Dienste verfügen mit einer CAGR von 5,62 % zwischen 2025 und 2030 über überproportionales Wachstumspotenzial. Pharmazeutische Verlader verlangen GDP-konforme Lkw mit telematisch integrierten Datenloggern zur Erfüllung regulatorischer Audits. Gleichzeitig benötigen Frischwaren-E-Grocers in Südkorea und Japan kompartmentierte Fahrzeuge für Mehrtemperatur-Sendungen auf einzelnen Routen und erhöhen damit die Auslastung von Kühlkettenflotten.

Staatliche Anreize in Indonesien und Vietnam subventionieren den Bau von Kühlhäusern, die Hub-and-Spoke-Kühlketten-Lkw-Netzwerke verankern. Premiumpreisstrukturen – 30–50 % über Trockenfrachtarifen – ermöglichen Investitionsrenditen innerhalb von drei bis fünf Jahren. Mit steigenden Compliance-Anforderungen profitieren etablierte Kühlketten-Betreiber von Markteintrittsbarrieren, die ihre Position im Straßengütertransportmarkt im asiatisch pazifischen Raum stärken.

Geografische Analyse

China entfiel im Jahr 2024 mit 45,77 % auf den Umsatz dank seines riesigen Verbrauchermarktes, integrierter industrieller Lieferketten und eines rasch skalierenden Elektro-Lkw-Ökosystems, das die Energiekosten pro Kilometer senkt. Belt-and-Road-Straßenkorridore leiten ausgehende Frachten nach Zentralasien und Festland-Südostasien, während interne Schnellstraßennetze das hohe inländische Tonnagenvolumen aufrechterhalten. Das Wachstum verlangsamt sich im Vergleich zu aufstrebenden Nachbarn, da Dienstleistungen die Fertigung überholen, doch Kühlkette, E-Commerce und intermodale Lkw-Transporte expandieren weiterhin im zweistelligen Bereich.

Indien liefert das schnellste Wachstum mit einer CAGR von 8,95 % zwischen 2025 und 2030, da die GST-Implementierung zwischenstaatliche Kontrollpunkte abschafft und der Schnellstraßenbau die durchschnittlichen Streckenlängen verkürzt. Produktionsgebundene Anreize in der Elektronik- und Automobilbranche erhöhen die Nachfrage nach termingerechtem Komponententransport. Dedizierte Frachtkorridore, die Mumbai mit Delhi und Chennai verbinden, erschließen neue Fernverkehrsmöglichkeiten, während steigende Stadteinkommen LTL- und Paketdienste ansiedeln.

Japan, Südkorea und Australien konzentrieren sich auf Automatisierung und emissionsfreie Flotten, um Arbeitskräfteengpässe bzw. Umweltverpflichtungen zu kompensieren. Autonome Lkw-Pilotprojekte an japanischen Häfen gehen in begrenzte Fahrversuche auf öffentlichen Straßen über, und Wasserstoff-Brennstoffzellen-Fahrzeuge gewinnen in Australien an Zugkraft, wo die Tankinfrastruktur Bergbaustraßen folgt.

Wettbewerbslandschaft

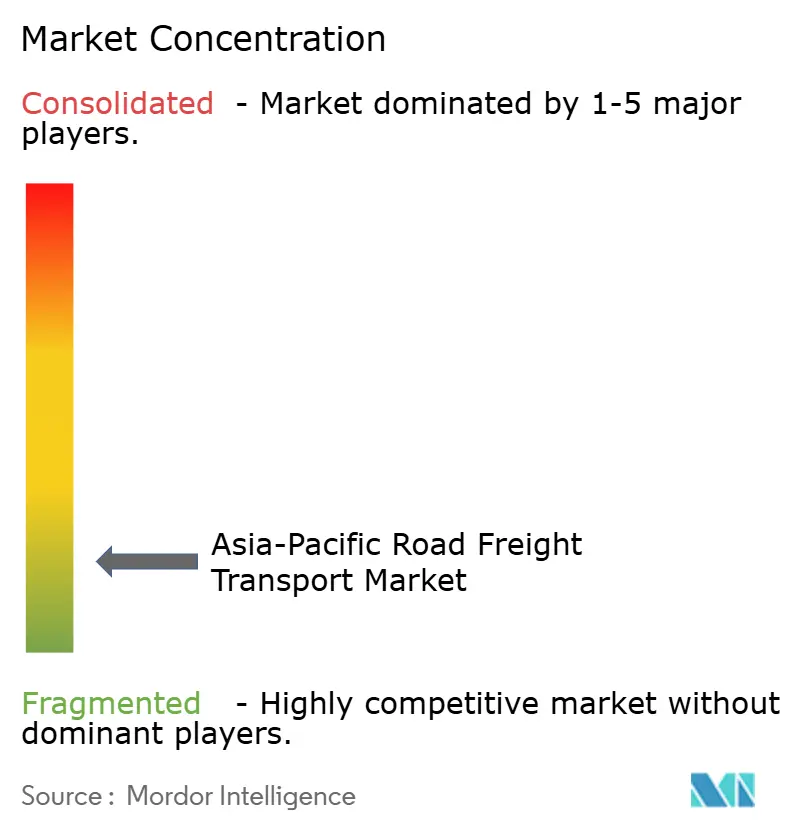

Der Markt bleibt fragmentiert, konsolidiert sich jedoch, da globale Logistikkonzerne Skaleneffekte und Technologie anstreben. DSVs Übernahme von DB Schenker im April 2025 für 14,3 Milliarden EUR (15,78 Milliarden USD) schuf den weltweit größten Kontraktlogistikanbieter und stärkte die grenzüberschreitenden Straßenkapazitäten zwischen China und Südostasien. Ähnliche strategische Schritte führen dazu, dass etablierte Spediteure digitale Frachtmarktplätze übernehmen, um Ladungsabstimmungsalgorithmen und kundenorientierte Dashboards zu internalisieren.

Die Wettbewerbsdifferenzierung dreht sich um die Technologieadoption. Führende Flotten rüsten Zugmaschinen mit IoT-Sensoren aus, die Predictive-Maintenance-Systeme speisen, ungeplante Ausfallzeiten reduzieren und den Kraftstoffverbrauch optimieren. Cloudbasierte Transport-Management-Systeme verbinden KI-Routenplanung mit dynamischer Planung, reduzieren Leerfahrten für LTL-Betreiber und steigern die Fahrzeugumschlagshäufigkeit. Spezialnischen – pharmazeutische Kühlkette, Gefahrstoffe und schwerer Projektladungsverkehr – bieten attraktive Margen, erfordern jedoch regulatorische Compliance und maßgeschneiderte Ausstattung, was die Markteintrittsbarrieren erhöht.

Mit Risikokapital finanzierte Disruptoren expandieren regional, stehen jedoch vor Rentabilitätsherausforderungen ohne physische Anlagenbasis. Partnerschaften mit Platzhirschen bieten ihnen einen Weg zur Skalierung und liefern gleichzeitig technologische Sprünge an traditionelle Frachtführer. Anhaltender Fahrermangel und Emissionsvorschriften beschleunigen Versuche mit Batterie-Wechselsystem-Fahrzeugen, Wasserstoff-Zugmaschinen und autonomen Platooning-Lösungen, was signalisiert, dass Hardware-Innovationen das strategische Spielbuch im Straßengütertransportmarkt im asiatisch pazifischen Raum im kommenden Jahrzehnt prägen werden.

Marktführer im Straßengütertransport im asiatisch pazifischen Raum

DHL Group

SF Express

DSV A/S

Nippon Express Holdings

Kuehne + Nagel

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Kuehne + Nagel und LEGO eröffneten ein regionales Distributionszentrum in Dong Nai, Vietnam, zur Unterstützung des ASEAN-E-Commerce-Fulfillments.

- April 2025: DHL Group kündigte ein Healthcare-Logistikprogramm im Wert von 500 Millionen EUR (551,82 Millionen USD) im asiatisch pazifischen Raum an und errichtet temperaturgeführte Distributionszentren in Shanghai, Mumbai, Bangkok und Jakarta.

- April 2025: DSV schloss seine Übernahme von DB Schenker für 14,3 Milliarden EUR (15,78 Milliarden USD) ab und schuf damit den weltweit größten Kontraktlogistikanbieter mit gestärkten grenzüberschreitenden Kapazitäten zwischen China und Südostasien.

- Juni 2024: Linfox führte Volvo Batterie-Elektro-Zugmaschinen in seine australische Flotte ein, um Mittelstreckenrouten zu bedienen und Emissionen zu reduzieren.

Berichtsumfang des Straßengütertransportmarktes im asiatisch pazifischen Raum

Landwirtschaft, Fischerei und Forstwirtschaft, Baugewerbe, Fertigung, Öl und Gas, Bergbau und Gewinnung von Steinen und Erden, Groß- und Einzelhandel, Sonstige werden als Segmente nach Endverbraucherbranche erfasst. Inland, International werden als Segmente nach Zielort erfasst. Vollladung (FTL), Teilladung (LTL) werden als Segmente nach Lkw-Ladungsspezifikation erfasst. Containerisiert, Nicht containerisiert werden als Segmente nach Containerisierung erfasst. Fernverkehr, Nahverkehr werden als Segmente nach Entfernung erfasst. Flüssiggüter, Festgüter werden als Segmente nach Güterkonfiguration erfasst. Nicht temperaturgeführt, Temperaturgeführt werden als Segmente nach Temperaturkontrolle erfasst. Australien, China, Indien, Indonesien, Japan, Malaysia, Thailand, Vietnam werden als Segmente nach Land erfasst.| Landwirtschaft, Fischerei und Forstwirtschaft |

| Baugewerbe |

| Fertigung |

| Öl und Gas, Bergbau und Gewinnung von Steinen und Erden |

| Groß- und Einzelhandel |

| Sonstige |

| Inland |

| International |

| Vollladung (FTL) |

| Teilladung (LTL) |

| Containerisiert |

| Nicht containerisiert |

| Fernverkehr |

| Nahverkehr |

| Flüssiggüter |

| Festgüter |

| Nicht temperaturgeführt |

| Temperaturgeführt |

| Australien |

| China |

| Indien |

| Indonesien |

| Japan |

| Malaysia |

| Thailand |

| Vietnam |

| Restliches Asien-Pazifik |

| Endverbraucherbranche | Landwirtschaft, Fischerei und Forstwirtschaft |

| Baugewerbe | |

| Fertigung | |

| Öl und Gas, Bergbau und Gewinnung von Steinen und Erden | |

| Groß- und Einzelhandel | |

| Sonstige | |

| Zielort | Inland |

| International | |

| Lkw-Ladungsspezifikation | Vollladung (FTL) |

| Teilladung (LTL) | |

| Containerisierung | Containerisiert |

| Nicht containerisiert | |

| Entfernung | Fernverkehr |

| Nahverkehr | |

| Güterkonfiguration | Flüssiggüter |

| Festgüter | |

| Temperaturkontrolle | Nicht temperaturgeführt |

| Temperaturgeführt | |

| Land | Australien |

| China | |

| Indien | |

| Indonesien | |

| Japan | |

| Malaysia | |

| Thailand | |

| Vietnam | |

| Restliches Asien-Pazifik |

Marktdefinition

- Landwirtschaft, Fischerei und Forstwirtschaft (AFF) - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der AFF-Branchenakteure für Straßengütertransportdienstleistungen. Die betrachteten Endverbraucher sind Betriebe, die hauptsächlich mit dem Anbau von Feldfrüchten, der Tierhaltung, der Holzernte, dem Fang von Fischen und anderen Tieren aus ihren natürlichen Lebensräumen sowie damit verbundenen Unterstützungsaktivitäten befasst sind. Hierbei spielen Logistikdienstleister (LDL) in der gesamten Wertschöpfungskette eine entscheidende Rolle bei der Beschaffung, Lagerung, dem Umschlag, dem Transport und der Distribution für einen optimalen und kontinuierlichen Fluss von Betriebsmitteln (Saatgut, Pestizide, Düngemittel, Ausrüstung und Wasser) von Herstellern oder Lieferanten zu den Produzenten sowie für einen reibungslosen Fluss von Produkten (Erzeugnisse, Agrarwaren) zu Distributoren/Verbrauchern. Dies schließt sowohl temperaturgeführte als auch nicht temperaturgeführte Logistik ein, je nach Bedarf und Haltbarkeit der zu transportierenden oder lagernden Waren.

- Baugewerbe - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Baubranchenakteure für Straßengütertransportdienstleistungen. Die betrachteten Endverbraucher sind Betriebe, die hauptsächlich mit dem Bau, der Reparatur und der Renovierung von Wohn- und Gewerbegebäuden, Infrastruktur, Ingenieurbauwerken sowie der Erschließung und Entwicklung von Grundstücken befasst sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der Steigerung der Rentabilität von Bauprojekten, indem sie die Bestandsverwaltung von Rohstoffen und Ausrüstung, zeitkritische Lieferungen und andere Mehrwertdienste für ein effektives Projektmanagement bereitstellen.

- Containerisierter Straßengütertransport - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endverbraucher von Straßengütertransportdiensten für Vollladungs-(FTL-)Dienste. Der FTL-Straßengütertransport ist gekennzeichnet als eine vollständige Einzelladung, die nicht mit anderen Sendungen kombiniert wird. Er umfasst Sendungen, die (i) ausschließlich den Waren eines einzelnen Versenders gewidmet sind, (ii) direkt von einem Abgangsort zu einem oder mehreren Bestimmungsorten befördert werden, (iii) den Transport von Massenpost per Lkw umfassen, (iv) sowohl containerisierte (vollständige Containerladung, FCL) als auch nicht containerisierte Lkw-Dienste beinhalten, (v) Waren umfassen, die temperaturgeführte oder nicht temperaturgeführte Transportdienste erfordern, (vi) den Transport von Flüssiggütern per Tankwagen umfassen, (vii) den Transport von Abfällen per Lkw beinhalten und (viii) den Transport von Gefahrgütern per Lkw beinhalten. Damit verbundene Mehrwertdienste (MVD) wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment der sonstigen Dienstleistungen des Güterverkehrs- und Logistikmarktes enthalten.

- Exporttrends und Importtrends - Die Gesamtlogistikleistung einer Volkswirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamthandelsvolumen, die wichtigsten Waren/Warengruppen und die wichtigsten Handelspartner für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) zusammen mit den Auswirkungen wichtiger Handels-/Logistikinfrastrukturinvestitionen und des regulatorischen Umfelds analysiert.

- Flüssiggüter - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endverbraucher von Straßengütertransportdiensten für den Transport von Massengutflüssigkeiten, die häufig in der Gewinnungs-, Fertigungs-, Lebensmittelverarbeitungs- und Landwirtschaftsbranche eingesetzt werden. Es beinhaltet den Transport von Flüssigkeiten wie (i) Chemikalien/Gefahrgütern (z. B. Säuren), (ii) Wasser (Trinkwasser sowie Abwasser), (iii) Öl und Gas (vorgelagert sowie nachgelagert wie Benzin, Kraftstoff, Rohöl oder Propan), (iv) lebensmittelgeeigneten Massengutflüssigkeiten (wie Milch oder Saft), (v) Kautschuk sowie (vi) agrochemischen Produkten, unter anderem. Diese Waren werden in der Regel per Tankwagen transportiert.

- Kraftstoffpreise - Kraftstoffpreisanstiege können zu Verzögerungen und Störungen für Logistikdienstleister (LDL) führen, während Rückgänge zu höherer kurzfristiger Rentabilität und verstärktem Marktwettbewerb zur Unterbreitung der besten Angebote für Verbraucher führen können. Daher wurden die Kraftstoffpreisschwankungen über den Überprüfungszeitraum hinweg untersucht und zusammen mit den Ursachen sowie den Marktauswirkungen dargestellt.

- Vollladungs-(FTL-)Straßengütertransport - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endverbraucher von Straßengütertransportdiensten für Vollladungs-(FTL-)Dienste. Der FTL-Straßengütertransport ist gekennzeichnet als eine vollständige Einzelladung, die nicht mit anderen Sendungen kombiniert wird. Er umfasst Sendungen, die (i) ausschließlich den Waren eines einzelnen Versenders gewidmet sind, (ii) direkt von einem Abgangsort zu einem oder mehreren Bestimmungsorten befördert werden, (iii) den Transport von Massenpost per Lkw umfassen, (iv) sowohl containerisierte (vollständige Containerladung, FCL) als auch nicht containerisierte Lkw-Dienste beinhalten, (v) Waren umfassen, die temperaturgeführte oder nicht temperaturgeführte Transportdienste erfordern, (vi) den Transport von Flüssiggütern per Tankwagen umfassen, (vii) den Transport von Abfällen per Lkw beinhalten und (viii) den Transport von Gefahrgütern per Lkw beinhalten. Damit verbundene Mehrwertdienste (MVD) wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment der sonstigen Dienstleistungen des Güterverkehrs- und Logistikmarktes enthalten.

- BIP-Verteilung nach Wirtschaftsaktivität - Das nominale Bruttoinlandsprodukt und seine Verteilung auf die wichtigsten Wirtschaftssektoren in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) wurden in diesem Branchentrend untersucht und dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche korreliert, wurden diese Daten in Verbindung mit Input-Output-Tabellen/Verwendungstabellen zur Analyse der potenziell wichtigsten beitragenden Sektoren zur Logistiknachfrage genutzt.

- BIP-Wachstum nach Wirtschaftsaktivität - Das Wachstum des nominalen Bruttoinlandsprodukts in den wichtigsten Wirtschaftssektoren für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden zur Beurteilung des Wachstums der Logistiknachfrage aller Marktendverbraucher (der hier betrachteten Wirtschaftssektoren) genutzt.

- Inflation - Schwankungen sowohl der Großhandelspreisinflation (Jahresveränderung des Erzeugerpreisindex) als auch der Verbraucherpreisinflation wurden in diesem Branchentrend dargestellt. Diese Daten wurden verwendet, um das inflationäre Umfeld zu beurteilen, da es eine wichtige Rolle für das reibungslose Funktionieren der Lieferkette spielt und sich direkt auf die operativen Kostenkomponenten der Logistik auswirkt, z. B. Reifenpreise, Fahrerlöhne und -leistungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollabfertigungs- und Speditionsgebühren, Kuriergebühren usw. und damit den gesamten Güterverkehrs- und Logistikmarkt beeinflusst.

- Wichtigste Branchentrends - Der Berichtsabschnitt „Wichtigste Branchentrends” umfasst alle wichtigen untersuchten Variablen/Parameter zur besseren Analyse der Marktgrößenschätzungen und -prognosen. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder aktuellste verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form eines prägnanten und marktrelevanten Kommentars für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Wesentliche strategische Maßnahmen - Die von einem Unternehmen ergriffene Maßnahme zur Differenzierung von Wettbewerbern oder als allgemeine Strategie wird als wesentliche strategische Maßnahme (WSM) bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Expansionen, (3) finanzielle Umstrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Die wichtigsten Akteure (Logistikdienstleister, LDL) im Markt wurden ermittelt, ihre WSM wurden untersucht und in diesem Abschnitt dargestellt.

- Teilladungs-(LTL-)Straßengütertransport - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endverbraucher von Straßengütertransportdiensten für Teilladungs-(LTL-)Dienste. Der LTL-Straßengütertransport ist gekennzeichnet durch mehrere auf einem einzigen Lkw konsolidierte Sendungen für mehrere Lieferungen innerhalb eines Netzwerks. Er umfasst Betriebe, die (i) hauptsächlich mit dem allgemeinen und spezialisierten Gütertransport in Teilladungen befasst sind, (ii) durch den Einsatz von Terminals zur Konsolidierung von Sendungen, in der Regel von mehreren Versendern, auf einem einzigen Lkw für die Beförderung zwischen einem Ladeabfertigungsterminal und einem Entladetransshipmentterminal gekennzeichnet sind, wo die Ladung sortiert und Sendungen für die Zustellung umgeleitet werden, sowie (iv) Weniger-als-Container-Ladung-(LCL-)Versand/Gruppenversand im Fall von Lkw-Diensten. Die erfassten Aktivitäten umfassen (i) lokale Abholung, (ii) Hauptlauf und (iii) lokale Zustellung. Damit verbundene Mehrwertdienste (MVD) wie Sortierung, Konsolidierung und Dekonsolidierung sind im Segment der sonstigen Dienstleistungen des Güterverkehrs- und Logistikmarktes enthalten.

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen die Handelskosten, was Länder in die globale Wettbewerbsfähigkeit versetzt. Die Logistikleistung wird beeinflusst durch marktweite Strategien im Lieferkettenmanagement, staatliche Dienstleistungen, Investitionen und Richtlinien, Kraftstoff-/Energiekosten, das inflationäre Umfeld usw. Daher wurde in diesem Branchentrend die Logistikleistung der untersuchten Geografie (Land/Region gemäß dem Berichtsumfang) über den Überprüfungszeitraum hinweg analysiert und dargestellt.

- Wichtigste Lkw-Lieferanten - Der Marktanteil von Lkw-Marken wird durch Faktoren wie geografische Präferenzen, das Portfolio an Lkw-Typen, Lkw-Preise, lokale Produktion, Durchdringung von Lkw-Reparatur- und -Wartungsdiensten, Kundensupport, technologische Innovationen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw), Kraftstoffeffizienz, Finanzierungsoptionen, jährliche Wartungskosten, Verfügbarkeit von Substituten, Marketingstrategien usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Verkaufsvolumens für führende Lkw-Marken sowie ein Kommentar zur aktuellen Marktlage und zur Markterwartung über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Fertigung - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Fertigungsindustrieakteure für Straßengütertransportdienstleistungen. Die betrachteten Endverbraucher sind Betriebe, die hauptsächlich mit der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Stoffen in neue Produkte befasst sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Rohstofflusses in der gesamten Lieferkette, der termingerechten Lieferung von Fertigwaren an Distributoren oder Endkunden sowie der Lagerung und Bereitstellung von Rohstoffen an Kunden für die Just-in-Time-Fertigung.

- Modaler Anteil - Der modale Güterverkehrsanteil wird beeinflusst durch Faktoren wie modale Produktivität, staatliche Vorschriften, Containerisierung, Sendungsentfernung, Anforderungen an die Temperaturkontrolle, Güterart, internationalen Handel, Geländebeschaffenheit, Liefergeschwindigkeit, Sendungsgewicht, Massengutsendungen usw. Außerdem unterscheiden sich der modale Anteil nach Tonnage (Tonnen) und der modale Anteil nach Frachtleistung (Tonnen-km) je nach durchschnittlicher Sendungsentfernung, Gewicht der wichtigsten in der Volkswirtschaft transportierten Warengruppen und Anzahl der Fahrten. Dieser Branchentrend stellt die Verteilung des nach Verkehrsträger beförderten Frachtaufkommens (Tonnen sowie Tonnen-km) für das Basisjahr der Studie dar.

- Öl und Gas, Bergbau und Gewinnung von Steinen und Erden - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der Gewinnungsindustrie für Straßengütertransportdienstleistungen. Die betrachteten Endverbraucher sind Betriebe, die natürlich vorkommende mineralische Feststoffe wie Kohle und Erze, flüssige Mineralien wie Rohöl und Gase wie Erdgas fördern. Logistikdienstleister (LDL) decken alle Phasen von vorgelagerten bis nachgelagerten Aktivitäten ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrausrüstungen, abgebauten Mineralien, Rohöl und Erdgas sowie raffinierten/verarbeiteten Produkten von einem Ort zum anderen.

- Sonstige Endverbraucher - Das Segment der sonstigen Endverbraucher erfasst die externen (ausgelagerten) Logistikausgaben von Finanzdienstleistern (BFSI), Immobilien, Bildungseinrichtungen, dem Gesundheitswesen und professionellen Dienstleistungen (Verwaltung, Abfallmanagement, Rechts-, Architektur-, Ingenieur-, Design-, Beratungs- und wissenschaftliche F&E-Dienstleistungen) für Straßengütertransportdienste. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Versorgungs- und Dokumentationsgütern zu und von diesen Branchen, wie dem Transport von Ausrüstungen oder Ressourcen, dem Versand vertraulicher Dokumente und Akten sowie der Bewegung medizinischer Güter und Verbrauchsmaterialien (chirurgische Verbrauchsmaterialien und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Ausrüstung), um nur einige zu nennen.

- Erzeugerpreisinflation - Sie gibt die Inflation aus der Sicht der Produzenten an, d. h. den durchschnittlichen Verkaufspreis, den sie für ihre Produktion über einen bestimmten Zeitraum erhalten. Die jährliche Veränderung (Jahresvergleich) des Erzeugerpreisindex wird im Branchentrend „Inflation” als Großhandelspreisinflation angegeben. Da der Großhandelspreisindex Preisbewegungen auf umfassendste Weise erfasst, wird er von Regierungen, Banken, der Industrie und Unternehmenskreisen weit verwendet und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit der Verbraucherpreisinflation verwendet, um das inflationäre Umfeld besser zu verstehen.

- Straßengüterpreisstrends - Die Frachtpreise nach Verkehrsträger (USD/Tonnen-km) über den Überprüfungszeitraum hinweg wurden in diesem Branchentrend dargestellt. Die Daten wurden zur Beurteilung des inflationären Umfelds, der Auswirkungen auf den Handel, die Frachtleistung (Tonnen-km), die Nachfrage nach dem Straßengütertransportmarkt und damit die Marktgröße des Straßengütertransports genutzt.

- Trends beim Straßengüteraufkommen - Das Frachtaufkommen (Gewicht der Güter in Tonnen) nach Verkehrsträger über den Überprüfungszeitraum hinweg wurde in diesem Branchentrend dargestellt. Die Daten wurden als einer der Parameter neben der durchschnittlichen Entfernung pro Sendung (km), dem Frachtvolumen (Tonnen-km) und den Frachtpreisen (USD/Tonnen-km) zur Beurteilung der Marktgröße des Gütertransportmarktes verwendet.

- Straßengütertransport - Die Beauftragung eines Straßengütertransport-Logistikdienstleisters (LDL) oder Spediteurs (ausgelagerte Logistik) für den Transport von Waren (Rohstoffe oder Fertigprodukte) bildet den Straßengütertransportmarkt. Der Studienumfang umfasst (i) den von Spediteuren, die im Berichtsland registriert sind, gemeldeten Straßengütertransport, (ii) den Transport von Rohstoffen oder Fertigwaren (Festgüter sowie Flüssiggüter), (iii) den Transport mit gewerblichen Kraftfahrzeugen (starre Lkw oder Sattelzugmaschinen), (iv) Vollladungs-(FTL-) oder Teilladungs-(LTL-)Transport, (v) containerisierten oder nicht containerisierten Transport, (vi) temperaturgeführten oder nicht temperaturgeführten Transport, (vii) Kurzstrecken- oder Fernverkehrstransport (Über-die-Straße, OTR), (viii) Transport von gebrauchten Büro- oder Haushaltsgütern (Umzugsunternehmen), (ix) anderen spezialisierten Frachttransporten (Gefahrgüter, Übermaßladungen) und (x) ausgelagerte First-Mile-/Middle-Mile-/Last-Mile-Liefersendungen, die von Straßengütertransportanbietern durchgeführt werden. Der Umfang umfasst nicht (i) den Transport durch Spediteure, die in anderen Ländern registriert sind, (ii) den Last-Mile-Essenlieferungsmarkt, (iii) den Lebensmittellieferungsmarkt und (iv) den Transport über das Straßennetz, der von Kurier-, Express- und Paketdienst-(KEP-)Anbietern durchgeführt/gemeldet wird.

- Straßennetzlänge - Da Infrastruktur eine wichtige Rolle für die Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie Straßenlänge, Verteilung der Straßenlänge nach Oberflächenkategorie (befestigt vs. unbefestigt) und Verteilung der Straßenlänge nach Straßenklassifikation (Autobahnen vs. Fernstraßen vs. sonstige Straßen) in diesem Branchentrend analysiert und dargestellt.

- Segmentaler Umsatz - Der segmentale Umsatz wurde ermittelt oder berechnet und für alle wichtigen Marktteilnehmer dargestellt. Er bezieht sich auf den Umsatz, der spezifisch für den Straßengütertransportmarkt vom Unternehmen im Basisjahr der Studie in der untersuchten Geografie (Land oder Region gemäß dem Berichtsumfang) erzielt wurde. Er wird durch die Untersuchung und Analyse wichtiger Parameter wie Finanzkennzahlen, Dienstleistungsportfolio, Mitarbeiterstärke, Flottengröße, Investitionen, Anzahl der vertretenen Länder, wichtige Volkswirtschaften usw. berechnet, die das Unternehmen in seinen Jahresberichten und auf seiner Webseite veröffentlicht hat. Für Unternehmen mit geringen Finanzoffenlegungen wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen-/Experteninteraktionen verifiziert.

- Nahverkehrs-Straßengütertransport - Das Segment erfasst die externen (ausgelagerten) Logistikausgaben der Endverbraucher von Straßengütertransportdiensten für lokalen Lkw-Transport (weniger als 100 Meilen). Es umfasst den Straßengütertransport (i) innerhalb einer einzigen Verwaltungseinheit und ihres Hinterlandes, (ii) mit kleineren Lkw und Kleintransportern, (iii) über containerisierte sowie Trockenmassengutsendungen, (iv) intermodal von Häfen, Containerterminals oder Flughäfen sowie (v) ausgelagerte First-Mile-/Last-Mile-Liefersendungen, die von Straßengütertransportanbietern durchgeführt werden.

- BIP des Transport- und Lagerungssektors - Wert und Wachstum des BIP des Transport- und Lagerungssektors stehen in einem direkten Verhältnis zur Marktgröße des Güterverkehrs- und Logistikmarktes und damit zur Marktgröße des Straßengütertransports. Daher wurde diese Variable über den Überprüfungszeitraum hinweg in Wertangaben (USD) und als Anteil % des gesamten BIP in diesem Branchentrend untersucht und dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und der aktuellen Marktlage ergänzt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und ein Boom bei der Smartphone-Durchdringung, verbunden mit steigenden verfügbaren Einkommen, haben global zu einem phänomenalen Wachstum des E-Commerce-Marktes geführt. Online-Käufer verlangen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einem Anstieg der Nachfrage nach Logistikdienstleistungen, insbesondere E-Commerce-Fulfillment-Diensten, führt. Daher wurden der Brutto-Handelswert (GMV), das historische und prognostizierte Wachstum sowie die Aufschlüsselung der wichtigsten Warengruppen im E-Commerce für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) in diesem Branchentrend analysiert und dargestellt.

- Trends in der Fertigungsindustrie - Die Fertigungsindustrie umfasst die Umwandlung von Rohstoffen in Fertigprodukte, während die Logistikbranche den effizienten Fluss von Rohstoffen zur Fabrik und den Transport von Fertigprodukten zu Distributoren und Verbrauchern sicherstellt. Angebot und Nachfrage beider Branchen sind eng miteinander verknüpft und entscheidend für eine nahtlose Lieferkette. Daher wurden die Bruttowertschöpfung (GVA), die Aufschlüsselung der GVA in wichtige Fertigungssektoren und das Wachstum der Fertigungsindustrie über den Überprüfungszeitraum hinweg in diesem Branchentrend analysiert und dargestellt.

- Lkw-Flottenbestand nach Typ - Der Marktanteil von Lkw-Typen wird durch Faktoren wie geografische Präferenzen, wichtige Endverbraucherbranchen, Lkw-Preise, lokale Produktion, Durchdringung von Lkw-Reparatur- und -Wartungsdiensten, Kundensupport, technologische Disruption (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw) usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Bestands nach Lkw-Typ, Marktdisruptoren, Lkw-Herstellungsinvestitionen, Lkw-Spezifikationen, Lkw-Nutzungs- und -Importvorschriften sowie die Markterwartung über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Operative Lkw-Betriebskosten - Die Hauptgründe für die Messung/das Benchmarking der Logistikleistung eines Lkw-Unternehmens sind die Senkung der Betriebskosten und die Steigerung der Rentabilität. Andererseits hilft die Messung der Betriebskosten dabei, festzustellen, ob und wo betriebliche Änderungen zur Kostenkontrolle und zur Identifizierung von Bereichen mit verbesserter Leistung vorgenommen werden sollten. Daher wurden in diesem Branchentrend die Lkw-Betriebskosten und die damit verbundenen Variablen, nämlich Fahrerlöhne und -leistungen, Kraftstoffpreise, Reparatur- und Wartungskosten, Reifenkosten usw., für das Basisjahr der Studie untersucht und für die untersuchte Geografie (Land oder Region gemäß dem Berichtsumfang) dargestellt.

- Groß- und Einzelhandel - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben von Groß- und Einzelhändlern für Straßengütertransportdienstleistungen. Die betrachteten Endverbraucher sind Betriebe, die hauptsächlich mit dem Groß- oder Einzelhandel von Waren, in der Regel ohne Umwandlung, und der Erbringung von mit dem Warenverkauf verbundenen Dienstleistungen befasst sind. Logistikdienstleister (LDL) spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Versorgungs- und Fertigprodukten von Produktionsstätten zu Distributoren und schließlich zum Endkunden und decken Aktivitäten wie Materialbeschaffung, Transport, Auftragsabwicklung, Lagerhaltung, Bedarfsprognose, Bestandsverwaltung usw. ab.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kabotage | Straßentransport mit einem in einem Land zugelassenen Kraftfahrzeug, der auf dem nationalen Gebiet eines anderen Landes durchgeführt wird. |

| Cross-Docking | Cross-Docking ist ein Logistikverfahren, bei dem Produkte von einem Lieferanten oder einem Produktionswerk direkt an einen Kunden oder eine Einzelhandelskette verteilt werden, mit minimaler bis keiner Umschlags- oder Lagerzeit. Cross-Docking findet in einem Distributionsdocking-Terminal statt, das in der Regel aus Lkw und Dockklappen auf zwei (eingehenden und ausgehenden) Seiten mit minimalem Lagerplatz besteht. Der Name „Cross-Docking” erklärt den Prozess des Empfangs von Produkten über eine Eingangsrampe und deren anschließender Weitertransport über die Rampe zur ausgehenden Transportrampe. |

| Drittland-Transport (Cross Trade) | Internationaler Straßentransport zwischen zwei verschiedenen Ländern, der von einem in einem dritten Land zugelassenen Straßenkraftfahrzeug durchgeführt wird. Ein Drittland ist ein anderes Land als das Be-/Einschiffungsland und das Entlade-/Ausschiffungsland. |

| Gefahrgüter | Die Klassen der auf der Straße beförderten Gefahrgüter sind jene, die in der fünfzehnten überarbeiteten Ausgabe der UN-Empfehlungen für den Transport gefährlicher Güter, Vereinte Nationen, Genf 2007, definiert sind. Sie umfassen Klasse 1: Explosivstoffe; Klasse 2: Gase; Klasse 3: Entzündbare Flüssigkeiten; Klasse 4: Entzündbare Feststoffe – selbstentzündliche Stoffe; Stoffe, die bei Kontakt mit Wasser entzündliche Gase abgeben; Klasse 5: Oxidierende Stoffe und organische Peroxide; Klasse 6: Giftige und ansteckungsgefährliche Stoffe; Klasse 7: Radioaktive Stoffe und Klasse 8: Ätzende Stoffe, Klasse 9: Sonstige gefährliche Stoffe und Gegenstände. |

| Direktlieferung | Die Direktlieferung ist eine Methode zur Lieferung von Waren direkt vom Lieferanten oder dem Produkteigentümer an den Kunden. In den meisten Fällen bestellt der Kunde die Waren beim Produkteigentümer. Dieses Lieferungsschema reduziert Transport- und Lagerungskosten, erfordert jedoch zusätzliche Planung und Verwaltung. |

| Drayage (Nahgutverkehr) | Drayage (Nahgutverkehr) ist eine Form des Lkw-Transportdienstes, der die verschiedenen Versandarten (intermodal) verbindet, wie z. B. Seefracht oder Luftfracht. Es handelt sich um eine Kurzstreckenfahrt, die Güter von einem Ort zum anderen transportiert, in der Regel vor oder nach dem Fernversandprozess. Drayage-Lkw bewegen Fracht zu und von verschiedenen Zielen, wie Container-Schiffen, Lagerflächen, Auftragsabwicklungslagern und Rangierbahnhöfen. In der Regel transportiert Drayage Güter nur über kurze Entfernungen und ist auf einen Ballungsraum beschränkt. Es erfordert auch nur einen Fahrer in einer einzigen Schicht. Trotzdem spielt es eine wichtige Rolle beim Fernversand, da es die Güter zur Fracht und umgekehrt bringt. Es macht den intermodalen Transport wesentlich effizienter und ermöglicht den nahtlosen Transfer von Gütern zum Endkunden. |

| Trockenfracht-Sattelauflieger (Dry Van) | Ein Trockenfracht-Sattelauflieger ist ein Typ von Sattelauflieger, der vollständig geschlossen ist, um Sendungen vor äußeren Einflüssen zu schützen. Konzipiert für den Transport von palettierten, verpackten oder losen Frachten, sind Trockenfracht-Sattelauflieger nicht temperaturgeführt (im Gegensatz zu gekühlten „Reefer”-Einheiten) und können keine übergroßen Sendungen transportieren (im Gegensatz zu Tiefladerraupen). |

| Endnachfrage | Die Endnachfrage umfasst alle Arten von Waren (Güter sowie Dienstleistungen), die als Endverbrauch konsumiert werden, und kann persönlichen Konsum oder Konsum durch den Staat, durch Unternehmen als Kapitalinvestition und als Exporte umfassen. Sie umfasst alle Arten von Waren (Güter sowie Dienstleistungen), die als Endverbrauch konsumiert werden, und kann persönlichen Konsum oder Konsum durch den Staat, durch Unternehmen als Kapitalinvestition und als Exporte umfassen. |

| Pritschenfahrzeug (Flatbed Truck) | Ein Pritschenfahrzeug ist ein Lkw-Typ mit starrem Design. Es hat einen hinteren Aufbau, der flach geformt ist, um das Be- und Entladen von Gütern zu erleichtern. Das Pritschenfahrzeug wird hauptsächlich für den Transport von schweren, übergroßen, breiten und unempfindlichen Gütern wie Maschinen, Baustoffen oder Ausrüstungen verwendet. Aufgrund des offenen Aufbaus des Lkw dürfen die damit transportierten Güter nicht regenempfindlich sein. Funktional ist das Pritschenfahrzeug mit einem Tiefladerraupen vergleichbar. |

| Eingehende Logistik | Eingehende Logistik ist die Art und Weise, wie Materialien und andere Güter in ein Unternehmen eingebracht werden. Dieser Prozess umfasst die Schritte zur Bestellung, zum Empfang, zur Lagerung, zum Transport und zur Verwaltung von eingehenden Lieferungen. Die eingehende Logistik konzentriert sich auf den Versorgungsteil der Angebots-Nachfrage-Gleichung. |

| Zwischennachfrage | Die Zwischennachfrage umfasst Waren, Dienstleistungen sowie Instandhaltungs- und Reparaturbauarbeiten, die an Unternehmen verkauft werden, ohne Kapitalinvestitionen. |

| International beladen | Ladeort der Güter im Berichtsland (d. h. dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Entladeort in einem anderen Land. |

| International entladen | Entladeort der Güter im Berichtsland (d. h. dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Ladeort in einem anderen Land. |

| OOG-Fracht (Übermaßladung) | Übermaßladung (OOG) ist jede Fracht, die nicht in sechsseitige Schiffscontainer geladen werden kann, weil sie einfach zu groß ist. Der Begriff ist eine sehr lose Klassifizierung aller Fracht mit Abmessungen, die die maximalen 40HC-Containerabmessungen überschreiten. Das heißt eine Länge von mehr als 12,05 Metern – eine Breite von mehr als 2,33 Metern – oder eine Höhe von mehr als 2,59 Metern. |

| Paletten | Erhöhte Plattform zur Erleichterung des Hebens und Stapelns von Waren. |

| Teilladung (Part Load) | Eine Teilladung beschreibt Güter, die einen Lkw nur teilweise füllen. Im Wesentlichen ist die Menge der Sendung größer als eine Teilladungs-(LTL-)Sendung. Außerdem kann die Sendung einen Lkw nicht vollständig belegen, d. h. ihre Kapazität ist wesentlich geringer als eine Vollladungs-(FTL-)Sendung. |

| Befestigte Straße | Straße mit einer Oberfläche aus gebrochenem Stein (Makadam) mit Kohlenwasserstoffbinder oder bituminierten Mitteln, aus Beton oder aus Kopfsteinpflaster. |

| Reverse-Logistik | Die Reverse-Logistik umfasst den Teil der Lieferketten, der alles verarbeitet, was in die Lieferkette zurückläuft oder sich „rückwärts” durch die Lieferkette bewegt. |

| Straßengütertransportdienstleistung | Die Beauftragung eines Lkw-Unternehmens für den Transport von Waren (Rohstoffe oder Fertigwaren, einschließlich Fest- und Flüssiggüter) vom Ursprungsort zu einem Bestimmungsort innerhalb des Landes (Inland) oder grenzüberschreitend (international) bildet den Straßengütertransportmarkt. Der Dienst kann Vollladungs- oder Teilladungsverkehr, containerisiert oder nicht containerisiert, temperaturgeführt oder nicht temperaturgeführt, Kurzstrecken- oder Fernverkehr sein. |

| Planenfahrzeug (Tautliner) | Tautliner und Curtainsider werden als Gattungsnamen für Lkw/Anhänger mit Seitenplanenaufbau verwendet. Die Planen sind dauerhaft an einer Führungsschiene oben und abnehmbaren Schienen/Stangen vorne und hinten befestigt, sodass die Planen geöffnet werden können und Gabelstapler entlang der gesamten Seiten für einfaches und effizientes Be- und Entladen eingesetzt werden können. Wenn die Planen für die Fahrt geschlossen sind, werden vertikale Ladungssicherungsgurte an einer Seilschiene unterhalb des Lkw-Aufbaus befestigt und verbinden den Lkw-Aufbau und die Plane entlang beider Seiten. Winden an beiden Enden der Plane spannen diese, daher der Name „Tautliner”. Dadurch wird verhindert, dass die Plane im Wind flattert oder schlägt, und es kann auch dazu beitragen, leichte Ladungen vor seitlichem Verrutschen zu sichern. |

| Entgeltlicher Transport | Die Beförderung von Gütern gegen Entgelt. |

| Unbefestigte Straße | Straße mit einer stabilisierten Basis, die nicht mit gebrochenem Stein, Kohlenwasserstoffbinder oder bituminierten Mitteln, Beton oder Kopfsteinpflaster versehen ist. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren mit verfügbaren historischen Marktzahlen abgeglichen. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Erstellung eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Größen. Inflation wird als Teil der Preisgestaltung betrachtet, und der durchschnittliche Verkaufspreis (ASP) variiert über den gesamten Prognosezeitraum für jedes Land.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analyseeinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erhalten.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen