Größe und Marktanteil des Marktes für programmatische Werbung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

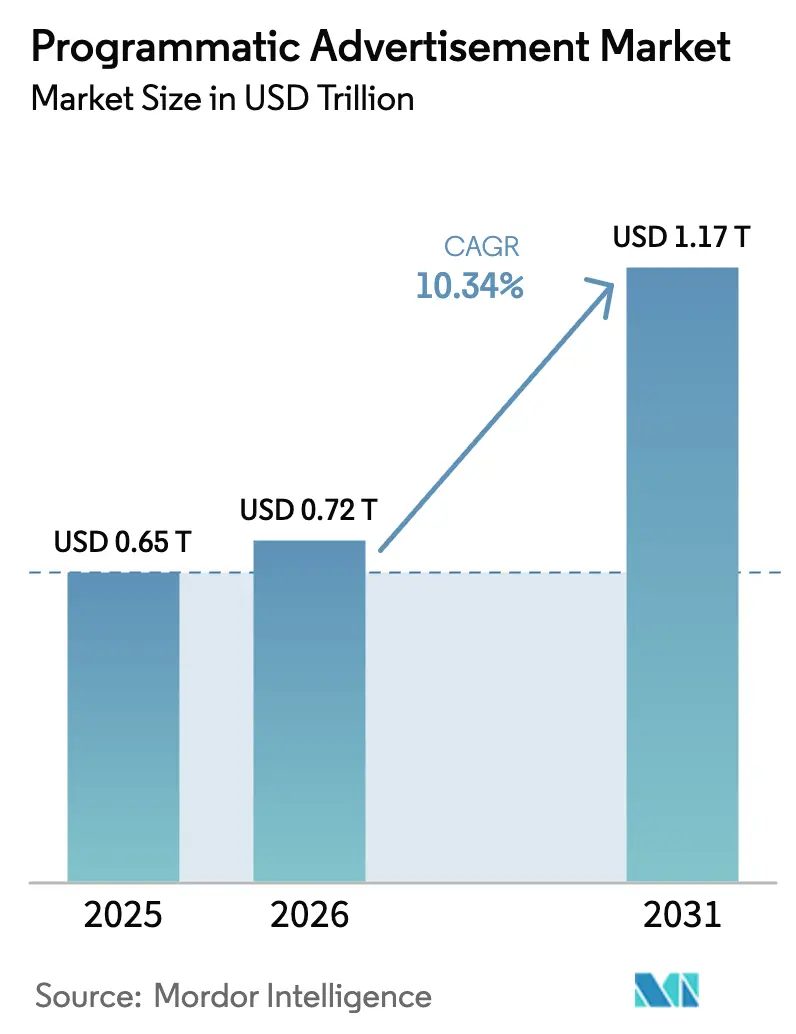

| Marktgröße (2026) | 0.72 Billionen US-Dollar |

| Marktgröße (2031) | 1.17 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.34% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für programmatische Werbung von Mordor Intelligence

Die Größe des Marktes für programmatische Werbung wird im Jahr 2026 auf 0,72 Billionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 0,65 Billionen USD, mit Prognosen für 2031 von 1,17 Billionen USD, was einem Wachstum von 10,34 % CAGR im Zeitraum 2026–2031 entspricht. Der automatisierte Einkauf dient nun als zentrales Betriebssystem für digitale Medien und expandiert über den offenen Display-Austausch hinaus in Streaming-Fernsehen, Retail-Media und digitale Außenwerbungsumgebungen. Käufer, die auf Echtzeit-Optimierung setzen, berichten von einem höheren Return on Ad Spend, was selbst konservative Markenteams dazu veranlasst, Budgets von manuellen Insertion Orders zu verlagern. Die durch diese Migration geschaffene Liquidität erhöht die Auslastungsraten und durchschnittlichen Clearing-Preise, was wiederum neue Investitionen in Optimierungstechnologie fördert und die minimal erforderliche Skalierung für kleinere Werbetreibende zum Wettbewerb senkt. Im Prognosezeitraum wird der Markt für programmatische Werbung Formate und Geräte in einen einheitlichen Workflow-Einkauf zusammenführen, wobei Datenschutzregulierungen die kontextuelle Intelligenz und die Einführung von Clean Rooms beschleunigen, um den Verlust von Drittanbieter-Cookies auszugleichen. Schwellenländer, die nicht durch veraltete Werbetechnologie belastet sind, wechseln direkt zu Cloud-nativen Stacks und tragen dazu bei, ein zweistelliges Umsatzwachstum aufrechtzuerhalten, während transparente, überprüfbare Lieferketten voraussichtlich einen überproportionalen Anteil gewinnen werden, da Käufer messbare Rechenschaftspflicht honorieren.

Wichtigste Erkenntnisse des Berichts

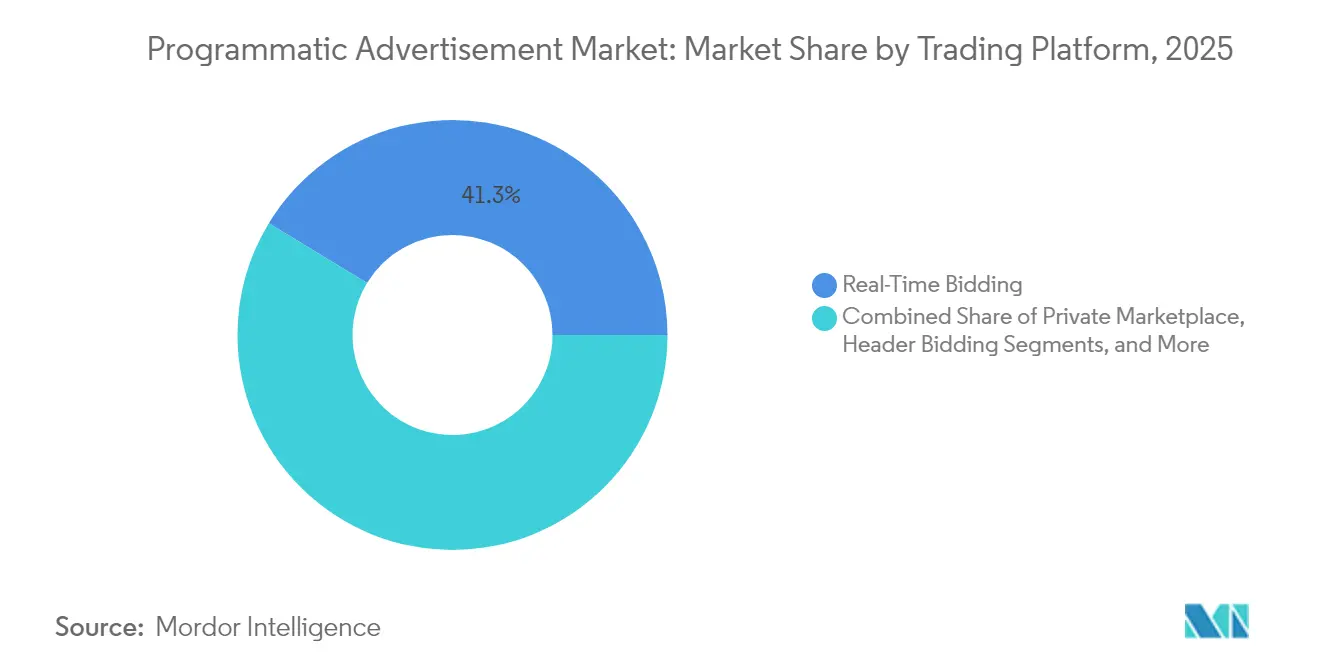

- Nach Handelsplattform führte Real-Time Bidding im Jahr 2025 mit einem Marktanteil von 41,30 % am Markt für programmatische Werbung, während Programmatic Guaranteed im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 24,15 % wachsen wird.

- Nach Werbekanal entfielen im Jahr 2025 34,25 % des Marktvolumens für programmatische Werbung auf Display-Banner, während programmatisches Video bis 2031 voraussichtlich mit einer CAGR von 25,1 % wachsen wird.

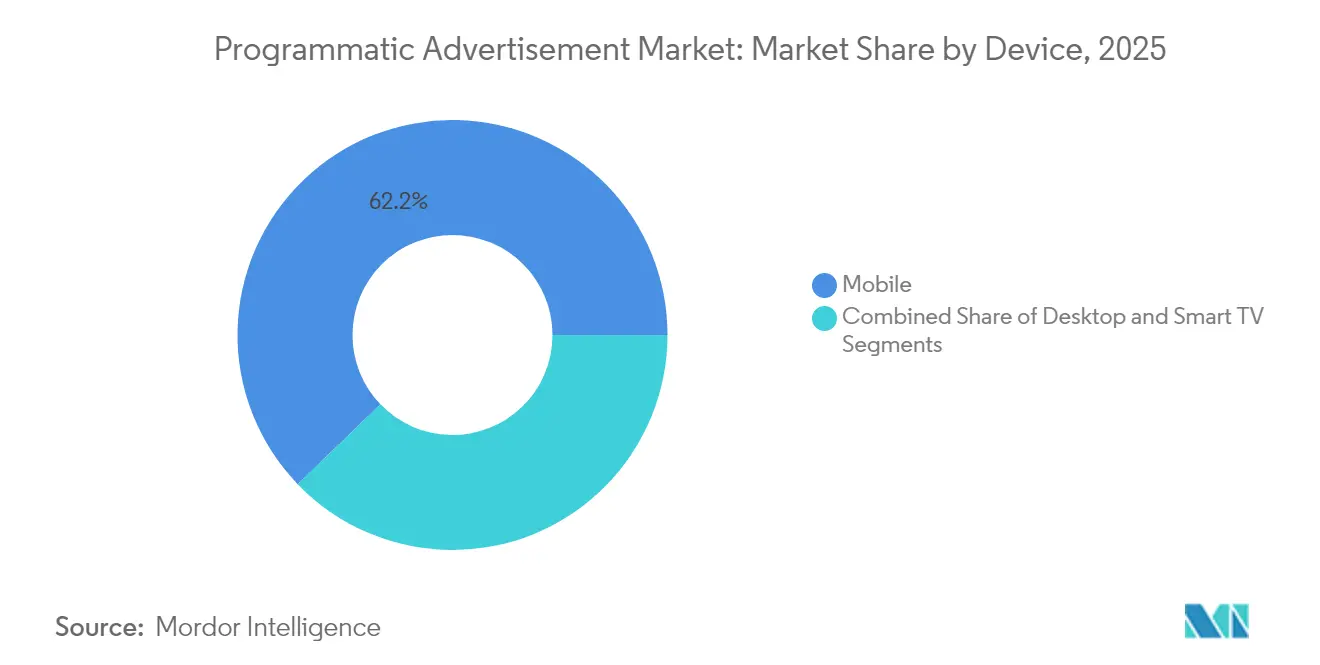

- Nach Gerät dominierte Mobilgeräte im Jahr 2025 mit einem Marktanteil von 62,20 % am Markt für programmatische Werbung; Smart-TV-Impressionen werden bis 2031 voraussichtlich mit einer CAGR von 17,95 % steigen.

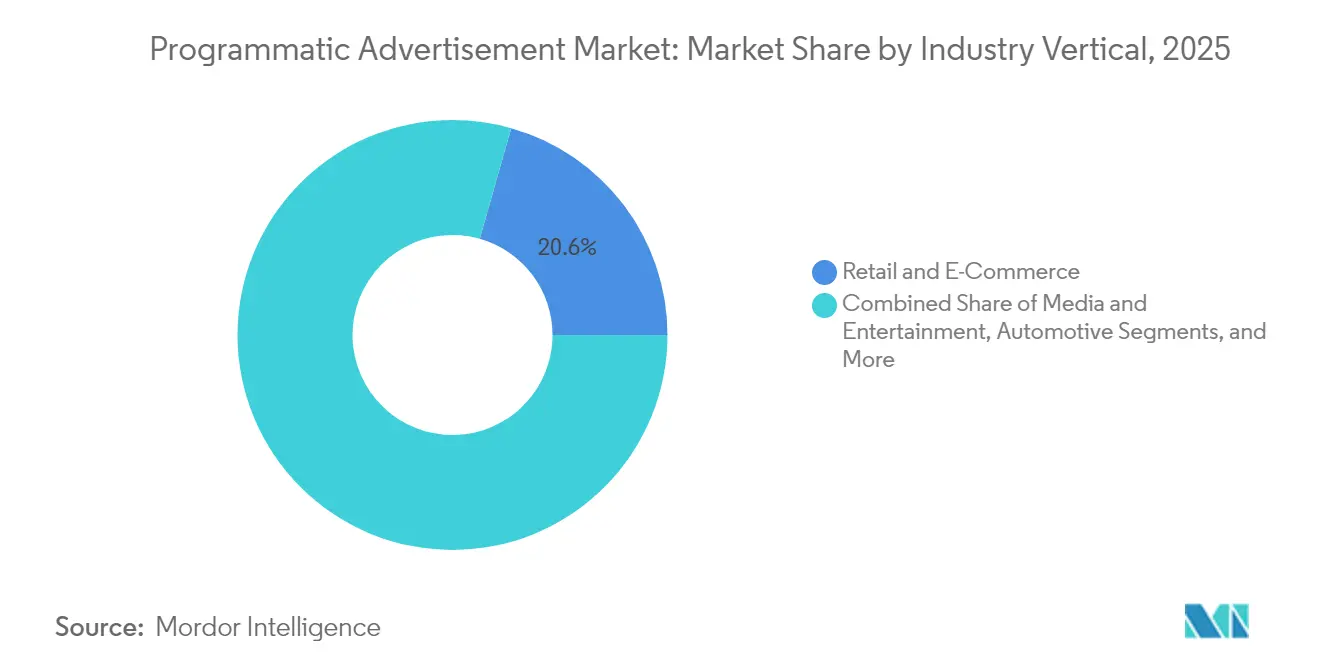

- Nach Branchenvertikale hielt Einzelhandel und E-Commerce im Jahr 2025 einen Marktanteil von 20,60 % am Markt für programmatische Werbung, während Medien und Unterhaltung bis 2031 mit einer CAGR von 13,74 % wächst.

- Nach Unternehmensgröße trugen Großunternehmen im Jahr 2025 67,30 % der Ausgaben bei, während die Ausgaben von KMU bis 2031 voraussichtlich mit einer CAGR von 14,66 % steigen werden.

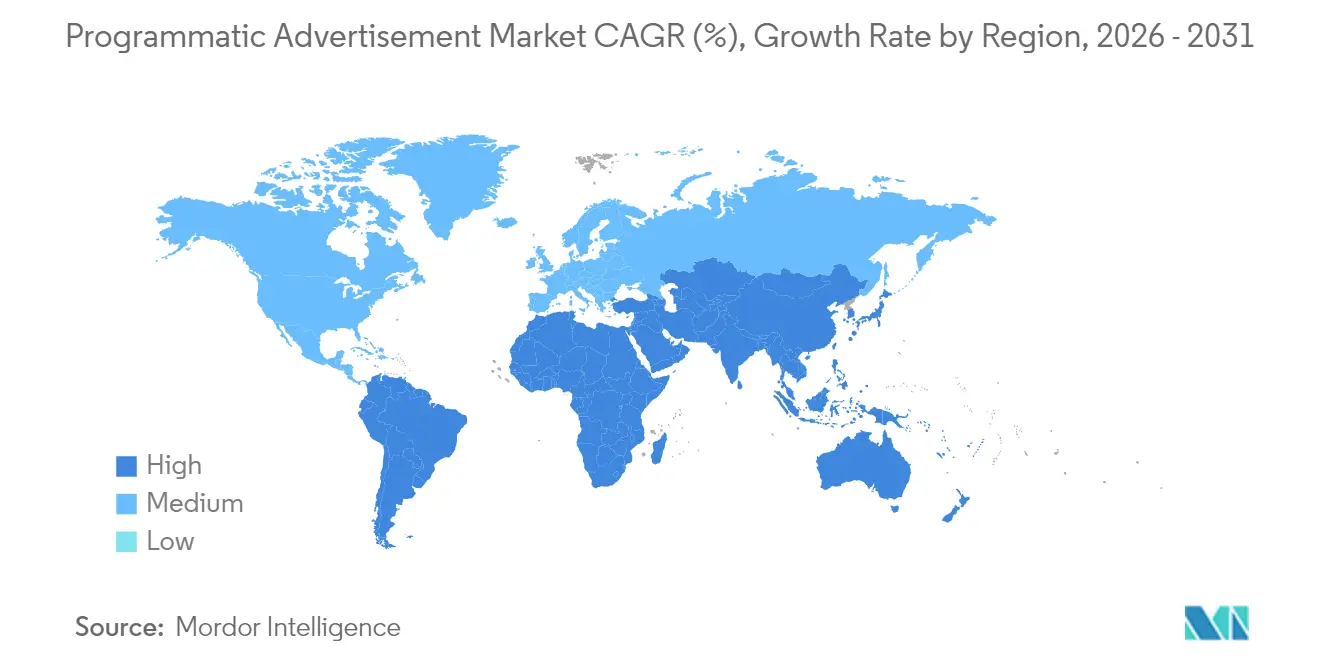

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 37,50 % am Markt für programmatische Werbung; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 12,3 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des programmatischen Werbemarkts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Migration von Premium-Inventar zu Private Marketplaces treibt CPMs an | +2.1% | Global, mit stärkerer Auswirkung in Nordamerika und Europa | Mittelfristig (3–4 Jahre) |

| KI-gesteuerte Gebotsoptimierung steigert ROAS in Europa | +1.8% | Europa, Nordamerika, mit Ausstrahlungseffekten auf APAC | Mittelfristig (3–4 Jahre) |

| Anstieg von Connected-TV-Programmatic in den USA und Japan | +2.4% | USA, Japan, mit wachsender Auswirkung in Europa | Kurzfristig (≤2 Jahre) |

| Retail-Media-Erstanbieterdaten erschließen Budgets | +1.5% | Global, mit höchster Auswirkung in Nordamerika | Mittelfristig (3–4 Jahre) |

| Renaissance des kontextuellen Targetings nach dem Cookie-Ende | +1.2% | Global | Mittelfristig (3–4 Jahre) |

| 5G-gesteuertes Echtzeit-Mobile-RTB-Wachstum in Asien | +0.9% | APAC-Kernmarkt, mit Ausstrahlungseffekten auf Schwellenmärkte | Langfristig (≥5 Jahre) |

| Quelle: Mordor Intelligence | |||

Migration von Premium-Inventar zu Private Marketplaces

Premium-Publisher verlagerten ihr Flaggschiff-Inventar im gesamten Jahr 2024 weiterhin in Umgebungen mit Einladungspflicht und hoben damit die durchschnittlichen Clearing-Preise an, da Markensicherheitsgarantien Magnite. Käufer und Verkäufer greifen gleichermaßen zunehmend auf private Deals zurück, da geschlossene Auktionen höhere Umsatzsicherheit mit reduzierter Betrugsexposition verbinden. Ein globales Nachrichtenmedium bündelte Live-Event-Slots mit Lifestyle-Inhalten Anfang 2025 und erzielte CPMs, die mehr als ein Drittel über seinem Open-Exchange-Preis lagen. Das strukturelle Ergebnis ist, dass Restimpressionen in offenen Börsen verbleiben, während hochwertiges Angebot zu kuratierten Marktplätzen gravitiert und damit Liquiditätskarten effektiv neu zeichnet. Da diese Migration an Dynamik gewinnt, werden transparente Lieferpfade und überprüfbare Berichtsstandards zur Grundvoraussetzung für Premium-Nachfrage.

KI-gesteuerte Gebotsoptimierung

Modelle des maschinellen Lernens, die den Wert nach dem Klick vorhersagen, wechselten 2024 vom Pilotbetrieb in den Mainstream und wurden bis Q1 2025 in führende Demand-Side-Plattformen integriert [1]Basis Technologies, "BasisAI erzielt 5-fache Steigerung der Werbeleistung für Agenturen," basis.com. Ein europäischer Abonnementdienst verzeichnete nach Anwendung von Lifetime-Value-gewichtetem Bieten einen Anstieg des Sechsmonatsumsatzes pro Werbe-Dollar um 35 %, und Einzelhändler passen Gebote nun auf Basis des Deckungsbeitrags auf SKU-Ebene an. Diese Beispiele zeigen, dass sich der Managementfokus von der Kostenkontrolle auf die Wachstumsbeschleunigung verlagert, da Algorithmen Gebotspreise in Echtzeit verfeinern. Der Nettoeffekt ist eine Neudefinition von Erfolgsmetriken rund um inkrementellen Gewinn statt um ausgelieferte Impressionen, was die Abhängigkeit von Data-Science-Talenten innerhalb interner Medienteams vertieft. Wettbewerbsvorteile hängen zunehmend von proprietären prädiktiven Datensätzen in Verbindung mit schnellen Feedback-Schleifen ab.

Anstieg von Connected-TV-Programmatic

Das CTV-Inventar expandierte 2024 rapide, wobei programmatische Transaktionen drei Viertel aller Käufe auf Impressionsebene innerhalb des Kanals erreichten [2]The Trade Desk, "Vizio steigert programmatische Connected-TV-Einnahmen mit OpenPath," thetradedesk.com. Ein großer Betreiber eines Smart-TV-Betriebssystems dokumentierte einen Umsatzanstieg von 40 % nach der Implementierung eines direkten Supply-Path-Modells, das Käufer direkt mit dem Inventar auf Geräteebene verbindet. In Japan übertrafen die durchschnittlichen täglich gestreamten Inhaltsminuten im Januar 2025 erstmals das lineare Fernsehen und unterstrichen damit den Wandel im Wohnzimmerverhalten. Werbetreibende behandeln CTV zunehmend als Performance-Kanal und verbinden Haushaltsdaten mit Commerce-Signalen, um Messschleifen zu schließen. Da mehr Sender programmatisches Guaranteed in Langform-Inhalten ermöglichen, wird die Preissetzungsmacht von CTV voraussichtlich steigen und seine zentrale Rolle in Omnichannel-Strategien festigen.

Retail-Media-Erstanbieterdaten erschließen Budgets

Supermärkte, Marktplätze und Fachhändler vermarkteten im gesamten Jahr 2024 über Self-Serve-Portale umfangreiche Käufergraphen und machten das Targeting auf SKU-Ebene zum Mainstream. Eine Marke für Unterhaltungselektronik, die die Kaufdaten eines Einzelhändlers mit programmatischem CTV kombinierte, verdoppelte die zurechenbaren Verkäufe während einer Back-to-School-Kampagne 2025. Closed-Loop-Reporting verkürzt Lernzyklen, treibt Wiederholungsbudgets an und positioniert Einzelhändler als Full-Funnel-Medieninhaber. Da mehr Handelsketten Clean-Room-Integrationen einbetten, werden deterministische Kaufdaten in kanalübergreifendes Bieten einfließen und die Feedback-Schleife zwischen Exposition und Transaktion enger gestalten. Dieses Datenprivileg ist darauf ausgerichtet, Budgetanteile vom offenen Web-Display hin zu händlereigenen Ökosystemen zu verlagern.

Analyse der Auswirkungen von Hemmnissen auf den programmatischen Werbemarkt*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlust von Drittanbieter-Cookies verkleinert ID-Pools in Europa | -1.7% | Europa, mit Ausstrahlungseffekten auf Nordamerika | Kurzfristig (≤2 Jahre) |

| Werbebetrug und Intransparenz der Lieferkette in Schwellenmärkten | -1.1% | Schwellenmärkte, insbesondere APAC und Lateinamerika | Langfristig (≥5 Jahre) |

| Mangel an programmatischen Talenten bei KMU-Werbetreibenden | -0.8% | Global, mit stärkerer Auswirkung in Schwellenmärkten | Mittelfristig (3–4 Jahre) |

| Divergierende Datenschutzgesetze hemmen grenzüberschreitende Käufe | -0.6% | Global, mit höchster Auswirkung auf grenzüberschreitende Kampagnen | Langfristig (≥5 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlust von Drittanbieter-Cookies verkleinert ID-Pools in Europa

Europas strenges Datenschutzregime beschleunigte die Identifikatorkontraktion im Jahr 2024, als eine Multi-Markt-Verlagsgruppe unmittelbar nach der Durchsetzung neuer Richtlinien einen Rückgang der Drittanbieter-IDs um 20 % meldete. Die Hälfte dieses Verlustes wurde durch Erstanbieter-Anmeldungen und verschlüsselte E-Mail-Hashes ausgeglichen, was zu höheren Gewinnraten und geringerem Impressionsverlust für teilnehmende Werbetreibende führte. Kleinere, aber eingewilligte Zielgruppen demonstrieren skalierbare Ergebnisse und zeigen, dass auf Publisher-Beziehungen verankerte Adressierbarkeit zukünftige Targeting-Frameworks prägen wird. Dennoch schränken Übergangskosten und Messstörungen das kurzfristige Wachstum ein und kürzen die prognostizierte CAGR im Markt für programmatische Werbung um geschätzte 1,7 Prozentpunkte.

Werbebetrug und Intransparenz der Lieferkette in Schwellenmärkten

Ungültiger Traffic bleibt dort erhöht, wo Verifizierungsschichten dünn sind. Ein Benchmark aus dem Jahr 2024 zeigte, dass die effektive Reichweite auf locker kuratierten Lieferpfaden von 36 % auf 44 % im Jahresvergleich stieg, aber immer noch mehr als die Hälfte der Impressionen von zweifelhaftem Wert ließ MediaPost. Anfang 2025 setzte ein südostasiatisches Käuferkonsortium Inclusion Lists im mobilen Web ein und erzielte einen Viewability-Anstieg von 40 %, während Betrugsmeldungen um ein Drittel gesenkt wurden. Obwohl kuratierter Einkauf das Risiko mindert, erhöht er die operative Komplexität für kleinere Werbetreibende. Dauerhaft undurchsichtiges Inventar könnte die globale Wachstumsrate um 1,1 Prozentpunkte verringern, bis Verifizierungsstandards mit den Normen reifer Märkte konvergieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des programmatischen Werbemarkts

Nach Handelsplattform:

Hybride Pfade definieren den Deal-Mix neuReal-Time Bidding machte im Jahr 2025 41,30 % des Marktanteils für programmatische Werbung aus und unterstreicht damit seine Bedeutung für inkrementelle Reichweite. Dennoch sinkt der Anteil des Segments allmählich, da Programmatic Guaranteed bis 2031 mit einer CAGR von 24,15 % wächst, was die Nachfrage der Werbetreibenden nach Festpreissicherheit in Premium-Slots widerspiegelt. Publisher, die episodische Inhalte und Live-Nachrichten in garantierten Portfolios bündelten, waren Wochen im Voraus ausgebucht und demonstrierten damit die latente Nachfrage nach gesicherter Auslieferung. Eine hybride Zukunft entsteht, in der Käufer offene Auktionen für Skalierung aufrechterhalten und gleichzeitig strategische Momente über garantierte Pipelines reservieren, was die Plattformdiversifizierung erhöht. Supply-Side-Partner erweitern daher APIs, um die Ausführung mehrerer Deal-Typen in einem einzigen Workflow zu ermöglichen.

Teilnehmer am Markt für programmatische Werbung erkennen, dass garantierte Deals die Prognosegenauigkeit und Ertragsstabilität verbessern und Markengelder anziehen, die einst auf das lineare Fernsehen beschränkt waren. Inzwischen innovieren Echtzeit-Auktionen weiterhin mit Bid-Shading und Floor-Price-Automatisierung. Das Nebeneinander dieser Pfade ermutigt Technologieanbieter, konsolidierte Dashboards zu entwickeln, die die Leistung über Deal-Typen hinweg visualisieren und die operative Reibung reduzieren. Im Prognosezeitraum werden Handelspartner, die kanalübergreifende, Multi-Deal-Governance liefern, einen überproportionalen Wallet-Anteil gewinnen, insbesondere von Marken, die Omnichannel-Budgets zentralisieren.

Nach Werbekanal / Format:

Video überholt Display beim WachstumsbeitragDisplay-Banner repräsentierten weiterhin 34,25 % der Impressionen und bleiben für Retargeting und Frequenzausgleich unverzichtbar. Dennoch wird programmatisches Video bis 2031 mit einer CAGR von 25,1 % den dominanten Anteil der inkrementellen Ausgaben gewinnen. Kurzform-Inhalte in sozialen Feeds ergänzen Langform-Streaming auf Wohnzimmerbildschirmen und bilden zusammenhängende Video-Journeys, die Touchpoints über den gesamten Tag hinweg vervielfachen. Eine europäische Automobilmarke kombinierte vertikales Video mit adaptiven Sechs-Sekunden-Bumpern und verzeichnete einen Anstieg der Besuchsabsicht um 28 %, was kreative Synergien veranschaulicht.

Da Käufer Rich-Media-, Audio- und aufkommende immersive Einheiten in einheitliche Video-Budgets integrieren, wird das Marktvolumen für programmatische Werbung, das mit Videoformaten verbunden ist, voraussichtlich weiter wachsen. Messanbieter reagieren mit einheitlichen Reichweitenkurven, die Connected-TV-, Mobil- und Außenwerbungsexpositionen in einem einzigen, deduplizierten Metriksatz aggregieren. Die kanalübergreifende Orchestrierung von Kreativ-Assets differenziert nun führende Kampagnen von durchschnittlichen Leistungen und veranlasst Agenturen, in Cloud-basierte Asset-Versionierung und KI-gesteuerte Bearbeitungssuiten zu investieren.

Nach Gerät:

Mobilgeräte dominieren, Smart-TV beschleunigt sichMobilgeräte lieferten im Jahr 2025 62,20 % des globalen Impressionsvolumens, was die Allgegenwart von Smartphones und dauerhaftes App-Engagement widerspiegelt. Smart-TV-Geräte stellen jedoch den am schnellsten wachsenden Endpunkt dar und werden bis 2031 voraussichtlich mit einer CAGR von 17,95 % wachsen. Die Initiative eines Sportartikeleinzelhändlers im Januar 2025 nutzte Smart-TV-Prospecting gefolgt von mobilem Retargeting innerhalb von zwei Stunden und erzielte einen Anstieg der In-App-Conversions um 23 %. Die geräteübergreifende Identitätsauflösung wird daher für sequenzielles Storytelling unverzichtbar.

Das Marktvolumen für programmatische Werbung, das Desktop zugerechnet wird, bleibt für hochwertige Käufe in den Bereichen Finanzen und Reisen bedeutsam, wo größere Bildschirme das Ausfüllen von Formularen erleichtern. Da Datenschutz-Frameworks jedoch Identifikatoren auf Benutzerebene einschränken, gewinnen deterministische Gerätegraphen, die in Opt-in-Umgebungen verankert sind, an Bedeutung. Anbieter, die Haushalts-Smart-TV-Expositionen mit individuellen mobilen Signalpfaden verknüpfen können, werden Premium-CPMs erzielen und damit den strategischen Wert proprietärer Gerätegraphen steigern.

Nach Branchenvertikale:

Einzelhandel behält Skalierung, Medien führen Wachstum anEinzelhandel und E-Commerce kontrollierten im Jahr 2025 20,60 % des Marktvolumens für programmatische Werbung, indem sie Daten auf Käuferebene nutzten, um Gebote und kreative Sequenzen zu informieren. Ein Flash-Sale 2025 eines Modemarktplatzes, der von Live-Countdown-Bannern und Kaufwahrscheinlichkeitsalgorithmen angetrieben wurde, verdoppelte den Tagesumsatz gegenüber der Kontrollgruppe und bestätigte damit den Commerce-Media-Schwung. Medien und Unterhaltung ist zwar in absoluten Ausgaben kleiner, aber mit einer CAGR von 13,74 % die am schnellsten wachsende Vertikale, da Streaming-Dienste erstklassiges Inventar erschließen.

Finanzdienstleistungen, Automobil und Gesundheitswesen beschleunigen die programmatische Adoption, stehen jedoch vor komplexen Compliance-Einschränkungen. Finanzwerbetreibende arbeiten zunehmend mit Publishern in verschlüsselten Umgebungen zusammen, um Erstanbieterdaten abzugleichen, ohne persönliche Identifikatoren preiszugeben. Da deterministische Daten allgegenwärtig werden, werden vertikalspezifische kreative Frameworks und Messwährungen expandieren und eine maßgeschneiderte Nachfrage nach spezialisierten Agenturen schaffen.

Nach Unternehmensgröße:

KMU schließen KompetenzlückeGroßunternehmen generierten im Jahr 2025 67,30 % der programmatischen Ausgaben, ermöglicht durch interne Trading Desks und Clean-Room-Plattformen, die Treuedaten mit Publisher-Signalen verbinden. Dennoch werden die KMU-Ausgaben bis 2031 voraussichtlich mit einer CAGR von 14,66 % wachsen. Eine mittelwestliche Heimwerkermarktkette, die Anfang 2025 ein KI-Budget-Allokationstool testete, senkte die Kosten pro Lead innerhalb von drei Wochen um 30 % und demonstrierte damit die Demokratisierung ausgefeilter Optimierung.

Cloud-native Self-Serve-Oberflächen, die während der Feiertagskampagnen 2024 eingeführt wurden, senkten die Einstiegshürden und ermöglichten es KMU, die Infrastruktur des Marktes für programmatische Werbung zu nutzen, die einst globalen Konzernen vorbehalten war. Zahlung-bei-Lieferung-Modelle und vorlagenbasierte Kreativlösungen senken die Hürden weiter und fördern eine vielfältigere Auktionslandschaft. Anbieter, die eine reibungslose Einbindung und automatisierte Markensicherheitskontrollen ermöglichen, werden am besten positioniert sein, um den Long Tail der Werbetreibenden zu gewinnen.

Geografische Analyse

Programmatischer Werbemarkt in Nordamerika

Nordamerika hielt im Jahr 2025 einen Marktanteil von 37,50 % im programmatischen Werbemarkt und festigte damit seinen Status als größter regionaler Knotenpunkt. Politische Wahlzyklen haben frische Mittel eingebracht, die nach dem Nachweis ihrer Effizienz in automatisierten Workflows verblieben. Die Optimierung des Supply-Paths verkürzt weiterhin die Distanz zwischen Publisher und Käufer, steigert die Publisher-Rendite und senkt die Gebühren auf der Nachfrageseite. Transparente Routen sollen die Käuferbindung festigen und die führende Rolle der Region als Testfeld für neue Messstandards wie Clean-Room-basierte Reichweitenverifizierung und Ergebnisberichterstattung stärken.

Programmatischer Werbemarkt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einem CAGR von 12,3 % wachsen und ist damit die am schnellsten wachsende Region mit deutlichem Abstand. Mobile-First-Verbraucherverhalten und die rasche Verbreitung des E-Commerce fördern die Impression-Liquidität, insbesondere in Indien und Indonesien, wo app-zentrische Ökosysteme Desktop-Altlasten umgehen. Die serverseitige Anzeigeneinfügung in Echtzeit einer südostasiatischen Streaming-App während Sportveranstaltungen im Jahr 2025 erzielte Rekord-View-Through-Raten und verdeutlicht die regionale Bereitschaft für fortschrittliche serverseitige Anzeigeneinfügung. Regierungen erarbeiten Datenschutzgesetze nach europäischem Vorbild, was Anbieter dazu veranlasst, Einwilligungs-Frameworks von Anfang an einzubetten. Diese proaktive Compliance-Haltung könnte einen strukturell saubereren Supply-Pool ergeben als reife Märkte in früheren Wachstumsphasen.

Programmatischer Werbemarkt in EMEA und LATAM

Europa bleibt trotz strengerer Vorschriften, die die Pools von Drittanbieter-Cookies verkleinert haben, von zentraler Bedeutung. Publisher setzen verstärkt auf authentifizierten Traffic, und frühe Kooperationen auf Basis verschlüsselter E-Mail-Hashes lieferten einen Anstieg von 17 % bei qualifizierten Bankanträgen im Vergleich zum Cookie-basierten Retargeting. Obwohl Compliance den operativen Aufwand erhöht, stabilisiert deterministische Adressierbarkeit die Performance und hält die Größe des programmatischen Werbemarkts in der Region auf einem mittleren einstelligen Wachstumspfad. Lateinamerika sowie der Nahe Osten und Afrika liegen beim absoluten Ausgabenvolumen zurück, verzeichnen jedoch ein rasantes relatives Wachstum, angetrieben durch die Smartphone-Durchdringung und die Digitalisierung des urbanen Out-of-Home-Bereichs. Investoren leiten Kapital in regionale Verifizierungs-Start-ups, was das Vertrauen der Werbetreibenden in die mittelfristige Skalierbarkeit signalisiert.

Wettbewerbslandschaft

Integrierte Plattform-Ökosysteme und unabhängige Einzellösungen koexistieren und prägen ein Wettbewerbsfeld, das durch Datenskalierung und Transparenz-Kompromisse definiert wird. Im Februar 2025 schloss ein Content-Empfehlungsnetzwerk eine Akquisition eines globalen Videotechnologieunternehmens für 900 Millionen USD ab und schuf damit einen Omnichannel-Marktplatz, der mehr als 2 Milliarden monatliche Nutzer erreicht [3]Outbrain, "Outbrain schließt Übernahme von Teads ab," investors.outbrain.com. Der Deal zeigt, wie horizontale Skalierung über Formate hinweg zu einem defensiven Burggraben wird, da Käufer konsolidierte Reichweite fordern.

Identitäts- und Messinfrastruktur bilden den zweiten Pfeiler der Konsolidierung. Im Januar 2025 erwarb ein globales Datendiensteunternehmen ein Identitätsaktivierungsunternehmen, um Publisher-Erstanbieterdaten mit Kreditdatei-Präzision zu verbinden. Die Integration unterstreicht die Marktpräferenz für datenschutzkonforme Adressierbarkeit, die auf dauerhaften Identifikatoren aufgebaut ist. Auch die Supply-Side-Optimierung verzeichnete Aktivitäten: Ein Telekommunikationsunternehmen kaufte einen Anbieter von digitaler Außenwerbungstechnologie für 600 Millionen USD und plant, Abonnenteneinblicke mit Straßenbildschirm-Inventar zu verknüpfen [4]T-Mobile, "T-Mobile übernimmt Vistar Media DOOH-Werbung," t-mobile.com. Solche Schritte zielen darauf ab, die Werbeauslieferungslogistik zu vereinfachen und inkrementelle Publisher-Anteile in stark wachsenden Unterkanälen zu sichern.

Branchenübergreifende Partnerschaften, die proprietäre Datensätze mit Gebotstechnologie verbinden, haben sich intensiviert. Ein Self-Serve-Supply-Side-Anbieter schloss sich mit einem Buchhaltungssoftwareanbieter für Kleinunternehmen zusammen, um anonymisierte Transaktionseinblicke in bietbare Segmente einzuspeisen und die B2B-Conversion-Neigung zu verbessern PubMatic. Da hochwertige eingewilligte Signale als das entscheidende Wettbewerbsasset entstehen, sind Unternehmen, die erstklassige Erstanbieterdaten kontrollieren – und die Pipelines, die sie aktivieren –, positioniert, um Handelsbedingungen festzulegen. Unabhängige Demand-Side-Technologieplattformen differenzieren sich weiterhin durch Transparenz und bieten käuferkontrollierte Algorithmen und Protokolldatenzugang, den große Walled Gardens einschränken.

Marktführer im Bereich programmatische Werbung

War Room Holdings, Inc

MediaMath

Digilant

Fyber N.V.

SmartyAds

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des programmatischen Werbemarkts

- Alphabet Inc. (Google Ads)

- Meta Platforms, Inc.

- Amazon.com, Inc.

- The Trade Desk, Inc.

- Magnite, Inc.

- PubMatic, Inc.

- Index Exchange, Inc.

- Verizon Communications Inc. (Yahoo)

- Adobe Inc.

- Microsoft Corp. (Xandr)

- MediaMath Inc.

- War Room Holdings, Inc.

- Digilant

- Fyber N.V.

- SmartyAds

- Choozle, Inc.

- Zeta Global Holdings Corp.

- Criteo S.A.

- Roku, Inc.

- AppLovin Corp.

- OpenX Technologies, Inc.

- TripleLift, Inc.

- Adform A/S

Analyse der Unternehmen im programmatischen Werbemarkt lesen

Jüngste Branchenentwicklungen im programmatischen Werbemarkt

- Februar 2025: Ein Content-Empfehlungsnetzwerk schloss die Übernahme eines globalen Videotechnologieunternehmens für 900 Millionen USD ab und bildete damit eine Omnichannel-ergebnisorientierte Plattform mit einem jährlichen Werbeausgabenvolumen von 1,7 Milliarden USD.

- Januar 2025: Ein Telekommunikationsunternehmen gab den Kauf eines Anbieters von digitaler Außenwerbungstechnologie für rund 600 Millionen USD bekannt, um Abonnenteneinblicke mit Straßenbildschirm-Inventar zu verbinden.

- Januar 2025: Eine unabhängige Demand-Side-Plattform erwarb ein Metadaten-Analyse-Start-up, um Bewertungsmodelle auf Impressionsebene im offenen Internet-Angebot zu stärken.

- Januar 2025: Ein Commerce-Media-Spezialist kaufte ein Kundendateninfrastrukturunternehmen für 300 Millionen USD und stärkte damit die Echtzeit-Entscheidungsfindung in E-Commerce-Umgebungen.

Programmatischer Werbemarkt Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für programmatische Werbung als alle digitalen Werbeimpressionen, die über automatisierte Plattformen gehandelt werden, einschließlich Echtzeit-Gebotsplattformen (Real-Time Bidding Exchanges), privater Marktplätze und programmatisch garantierter Pipelines, unabhängig von Format, Gerät oder Branche.

Ausschluss aus dem Geltungsbereich: Ausgaben, die über vollständig manuellen Insertion-Order-Einkauf für Print, lineares Broadcast oder terrestrisches Radio abgewickelt werden, liegen außerhalb dieser Bewertung.

Segmente, die in diesem Bericht abgedeckt sind

- Nach Handelsplattform

- Real-Time Bidding (Offene Auktion)

- Private Marketplace

- Programmatic Guaranteed

- Preferred Deals (Unreserved Fixed-Rate)

- Header Bidding

- Nach Werbekanal / Format

- Display-Banner

- Video

- Mobiles Display

- Connected TV (CTV)

- Digitale Außenwerbung (DOOH)

- Sonstige

- Nach Gerät

- Desktop

- Mobilgerät

- Smart-TV

- Nach Branchenvertikale

- Einzelhandel und E-Commerce

- Medien und Unterhaltung

- Automobil

- BFSI

- Gesundheitswesen und Pharma

- Sonstige

- Nach Unternehmensgröße

- KMU

- Großunternehmen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Lateinamerika

- Brasilien

- Argentinien

- Mexiko

- Übriges Lateinamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- Australien

- Neuseeland

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgröße und Validierung

Primärforschung

Wir haben mit Produktleitern von Demand-Side-Plattformen, Premium-Publishern, Media-Agency-Einkäufern und Markenvermarktern in Nordamerika, Europa, Asien-Pazifik und dem Golf gesprochen. Ihre Beiträge haben die Adoptionsquoten für Connected-TV, Retail-Media und pDOOH geschärft und Annahmen zur Auktions-Win-Rate validiert, die Sekundärdaten nicht vollständig aufdecken konnten.

Desk Research

Unsere Analysten haben zunächst die globalen digitalen Werbeausgaben mithilfe frei zugänglicher Quellen wie der Umsatzerhebung des Interactive Advertising Bureau, der ITU-Konnektivitätsdatenbank der Vereinten Nationen, Ofcom-Kommunikationsberichten und ausgewählten nationalen Statistikportalen kartiert. Diese Quellen klärten Inventarvolumina, CPM-Inflation und Trends bei der Bildschirmnutzungszeit. Anschließend haben wir D&B Hoovers für Plattformfinanzdaten, Dow Jones Factiva für Deal-Flow und Questel für Ad-Tech-Patentanmeldungen genutzt, die bevorstehende Angebotsverschiebungen signalisieren. Eine laufende Nachrichtendurchsicht zu wichtigen Datenschutzbestimmungen rundete den Kontext ab. Die aufgeführten Quellen sind illustrativ, und viele weitere Publikationen unterstützten die Datenerhebung und Querprüfungen.

Marktgröße & Prognose

Wir beginnen mit einer Top-down-Rekonstruktion, die auf zertifizierten digitalen Werbeausgaben basiert, die dann durch historische Benchmarks zur programmatischen Durchdringung gefiltert und um Verschiebungen im Gerätemix angepasst werden. Ausgewählte Bottom-up-Näherungen, DSP-Umsatzoffenlegungen, stichprobenartige durchschnittliche CPM × Impressionszahlen und Channel-Checks dienen als Plausibilitätsgrenzen. Zu den wichtigsten Variablen im Modell gehören Smartphone-Penetration, durchschnittlicher Datenverbrauch pro Nutzer, inkrementelle Connected-TV-Haushalte, Cookie-freier Inventaranteil und globaler BIP-Ausblick. Eine multivariate Regression, die durch Szenarioanalysen einem Stresstest unterzogen wurde, projiziert jeden Treiber vorwärts und erzeugt die Trajektorie für 2025–2030. Datenlücken in Bottom-up-Zusammenfassungen werden durch regionsspezifische Interpolation überbrückt, die durch Primärinterviewbereiche geleitet wird.

Datenvalidierung & Aktualisierungszyklus

Modellergebnisse durchlaufen drei Ebenen der Varianzprüfung, Peer-Review und Freigabe durch leitende Analysten. Wir aktualisieren alle zwölf Monate, wobei Zwischenaktualisierungen durch wesentliche Ereignisse wie die Durchsetzung von Datenschutzvorschriften oder größere M&A-Transaktionen ausgelöst werden, und führen unmittelbar vor der Veröffentlichung eine abschließende Plausibilitätsprüfung durch.

Wie die Marktgröße für programmatische Werbung von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen abschneidet

Veröffentlichte Werte für diesen Markt unterscheiden sich häufig, weil Unternehmen von unterschiedlichen Geltungsbereichen ausgehen, abweichende Penetrationsquoten anwenden und Daten in unterschiedlichen Zyklen aktualisieren.

Zu den wesentlichen Treibern dieser Abweichungen zählen, ob Schätzungen Publisher-Rabatte netto ausweisen, wie weit die Definition über RTB hinausgeht, die Aggressivität langfristiger CPM-Eskalation und die Häufigkeit regulatorischer Anpassungen. Mordors disziplinierter Einsatz transparenter Variablen, jährliche Aktualisierung und Dual-Lens-Validierung reduziert diese Varianzen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 650 Mrd. (2025) | Mordor Intelligence | |

| USD 802 Mrd. (2024) | Regionale Unternehmensberatung A | Umfasst alle digitalen Display- und Videoausgaben, ohne automatisierte Transaktionen zu isolieren, was die Basis aufbläht |

| USD 64 Mrd. (2024) | Fachzeitschrift B | Zählt nur RTB-Deals, lässt private Marktplätze und garantierte Flows außer Acht und liefert damit eine enge Sichtweise |

| USD 12 Mrd. (2024) | Globale Unternehmensberatung C | Verfolgt Managed-Service-Abrechnungen in zwanzig Ländern und schließt Self-Serve-Plattformen aus, was zu einer Unterschätzung führt |

Der Vergleich zeigt, dass Schätzungen stark schwanken, wenn Geltungsbereich und Variablenauswahl divergieren – weshalb Mordors ausgewogener, transparenter Ansatz der verlässliche Ausgangspunkt für strategische Entscheidungen bleibt.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für programmatische Werbung?

Der Markt hat im Jahr 2026 einen Wert von 0,72 Billionen USD.

Wie schnell wird der Markt wachsen?

Eine CAGR von 10,34 % wird prognostiziert, was den Umsatz bis 2031 auf 1,17 Billionen USD steigern wird.

Welche Region führt beim Marktanteil?

Nordamerika hält den größten Anteil mit 37,50 %, unterstützt durch eine weit verbreitete Connected-TV-Adoption.

Warum expandiert Programmatic Guaranteed so schnell?

Werbetreibende gewinnen Inventarsicherheit und Publisher sichern sich vorhersehbaren Ertrag, was eine prognostizierte CAGR von 24,15 % in diesem Teilsegment begründet.

Welche Jahre deckt dieser globale Markt für programmatische Werbung ab?

Der Bericht deckt die historische Marktgröße des globalen Marktes für programmatische Werbung für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Marktgröße des globalen Marktes für programmatische Werbung für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Wie passen sich Marken an die Cookie-Abschaffung an?

Sie erhöhen Investitionen in kontextuelle Intelligenz und Erstanbieter-Clean-Room-Kooperationen, die Reichweite ohne Drittanbieter-IDs aufrechterhalten.

Welche Rolle spielen Retail-Media-Netzwerke?

Sie monetarisieren Käuferdaten und ermöglichen deterministisches Targeting, das messbare Umsatzsteigerungen für teilnehmende Marken liefert.

Seite zuletzt aktualisiert am: