Größe und Marktanteil des Erbsenproteinmarktes im asiatisch pazifischen Raum

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

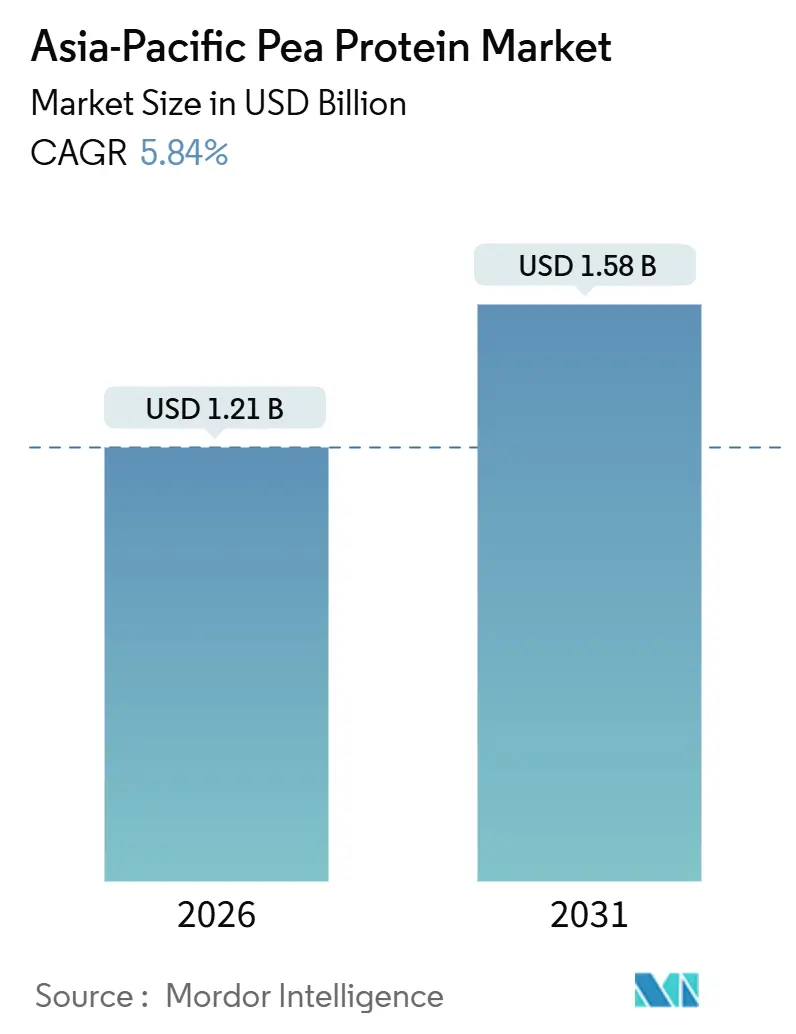

| Marktgröße (2026) | 1.21 Milliarden US-Dollar |

| Marktgröße (2031) | 1.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.84% CAGR |

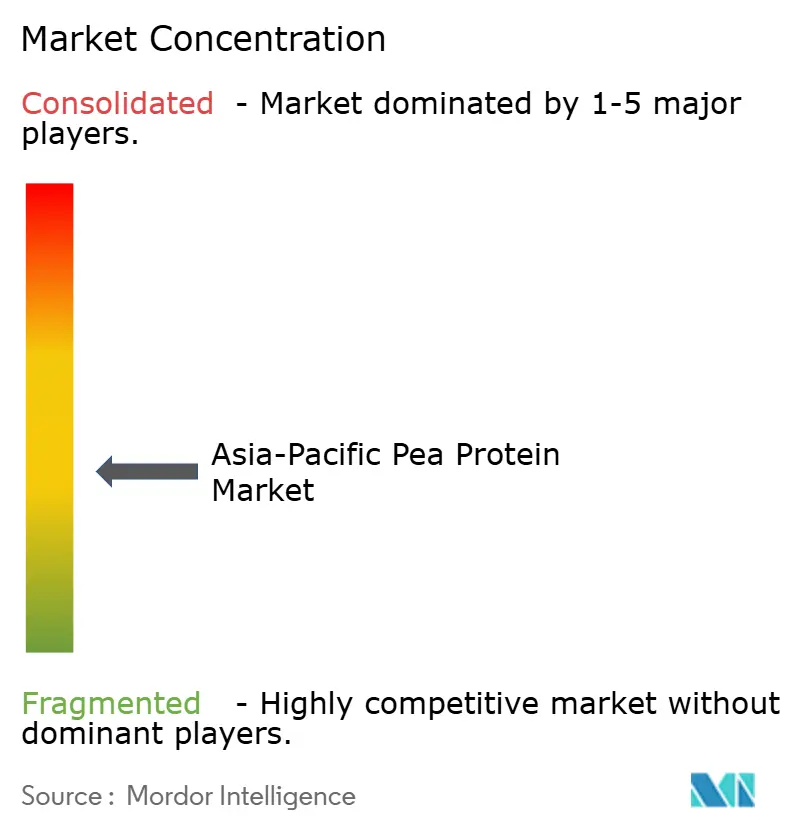

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Erbsenproteinmarktes im asiatisch pazifischen Raum von Mordor Intelligence

Die Größe des Erbsenproteinmarktes im asiatisch pazifischen Raum betrug 2026 1,21 Milliarden USD und wird bis 2031 voraussichtlich 1,58 Milliarden USD erreichen, was einer CAGR von 5,48 % über den Prognosezeitraum entspricht. Die moderate Expansion spiegelt eine reifende Zutatenkategorie wider, in der regulatorische Divergenzen und Kostenlücken gegenüber Soja das Aufwärtspotenzial begrenzen, während pflanzliche Ernährungsweisen, Sporternährung und Umformulierungen in der Aquakulturfütterung die adressierbare Basis erweitern. Die Nachfrage wird durch staatliche Ernährungspolitiken, Risikokapitalfinanzierungen für alternative Proteine und Hülsenfrucht-Züchtungsprogramme zur Steigerung der Proteinerträge gestärkt. Jedoch bleibt die Lieferkette auf gemäßigte Klimazonen konzentriert, was Verarbeiter im tropischen Asien Fracht- und Zollvolatilität aussetzt. Die chinesischen Antidumpingzölle gegenüber den Vereinigten Staaten und eine laufende Untersuchung der Europäischen Union haben Exportströme in Richtung intraregionaler Käufer umgeleitet und innerasiatische Handelsrouten beschleunigt. Gleichzeitig nutzen vertikal integrierte Akteure ihre Größe, um Compliance-Kosten im Zusammenhang mit Halal-Zertifizierung, Allergenkennzeichnung und neuartigen Lebensmitteldossiers zu absorbieren und so die Marge zu erhalten, auch wenn die Roherbsenpreise schwanken.

Wichtigste Erkenntnisse des Berichts

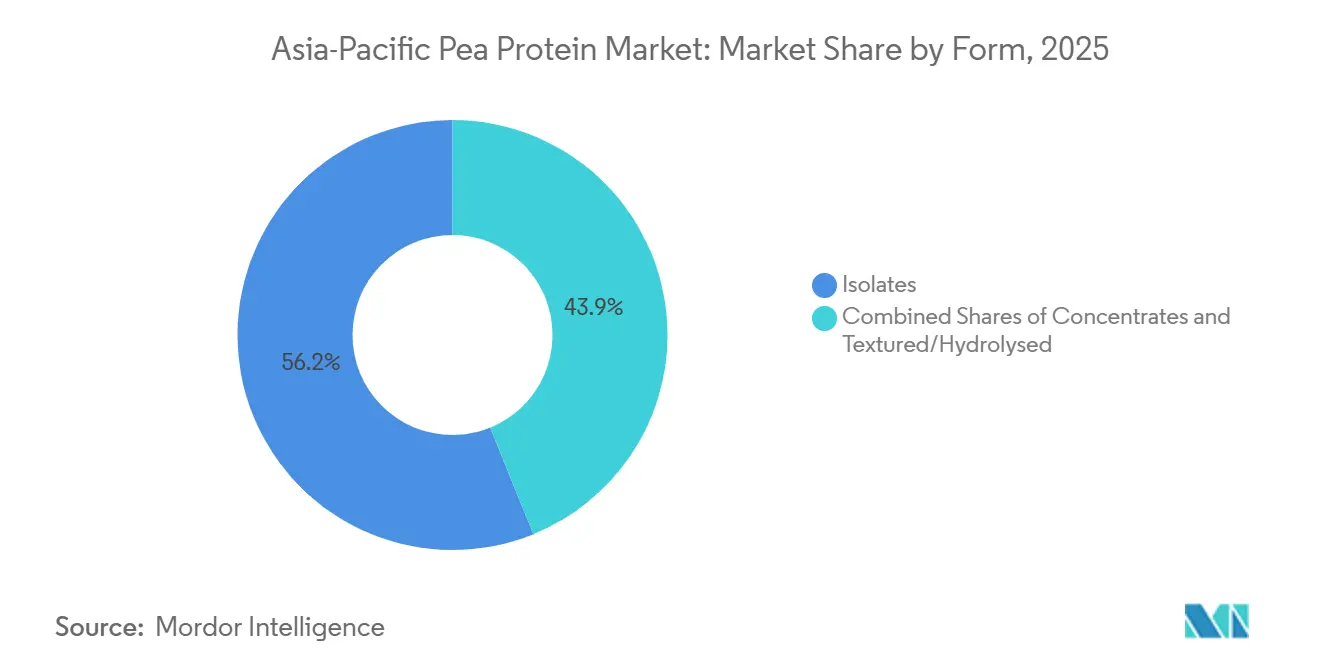

- Nach Form führten Isolate mit 56,15 % des Marktanteils am Erbsenproteinmarkt im asiatisch pazifischen Raum im Jahr 2025; texturierte und hydrolysierte Qualitäten verzeichnen mit einer CAGR von 8,21 % bis 2031 die schnellste Expansion.

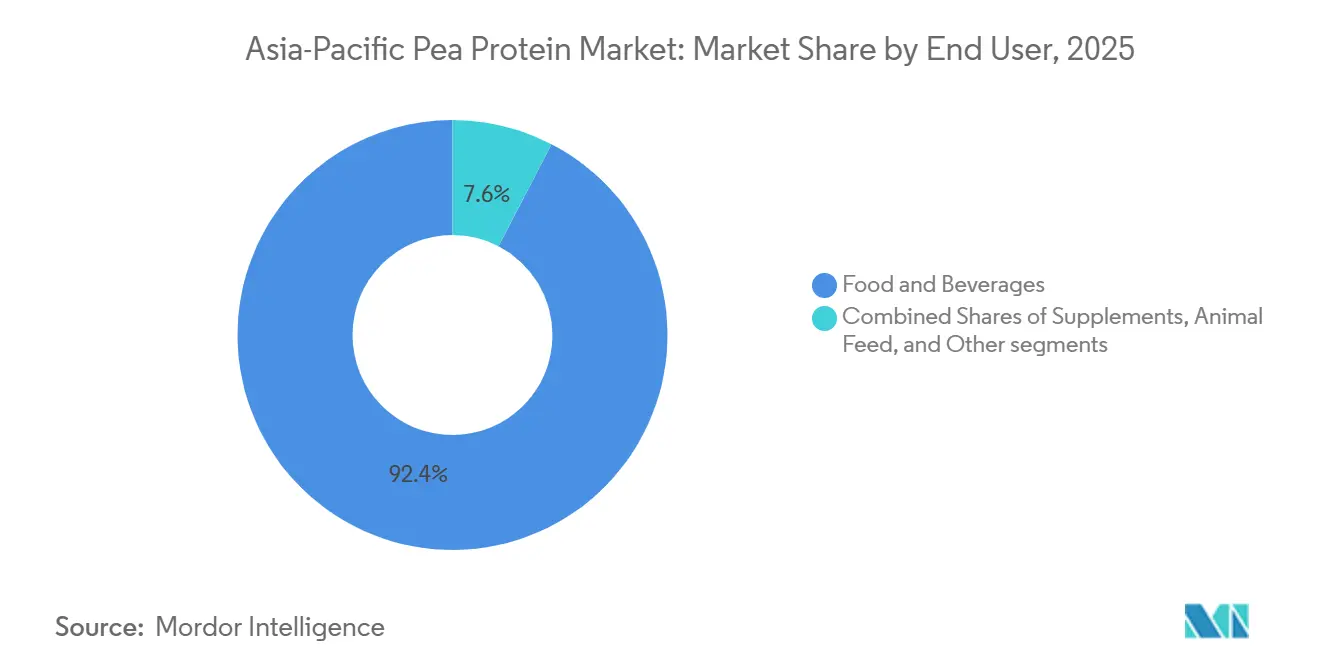

- Nach Endverbraucher entfielen Lebensmittel und Getränke auf 92,38 % der Marktgröße des Erbsenproteinmarktes im asiatisch pazifischen Raum im Jahr 2025, während Tierfutter voraussichtlich mit einer CAGR von 7,28 % bis 2031 steigen wird.

- Nach Geografie trug China 2025 mit 45,28 % zum regionalen Umsatz bei, während für Australien eine CAGR von 8,22 % bis 2031 prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Erbsenproteinmarkt im asiatisch pazifischen Raum

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheitsbewusstsein, das das hohe Protein-, Ballaststoff- und fettarme Profil von Erbsenprotein begünstigt | +1.2% | China, Indien, Japan, Südkorea, Australien | Mittelfristig (2–4 Jahre) |

| Wachsende pflanzliche Lebensmittel- und Getränkesektoren wie Fleisch-/Milchalternativen | +1.5% | China, Indien, Singapur, Australien, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Zunahme von Veganismus und Vegetarismus, insbesondere in Indien und China | +0.9% | Indien, China, mit Ausstrahlungseffekten auf Thailand, Malaysia | Langfristig (≥ 4 Jahre) |

| Vielseitigkeit in Anwendungen von Nahrungsergänzungsmitteln bis hin zu Backwaren und funktionellen Lebensmitteln | +0.8% | Japan, Südkorea, Australien, Singapur | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei der Extraktion zur Verbesserung von Qualität und Hypoallergenität | +0.7% | Global, mit früher Einführung in Australien, Singapur | Langfristig (≥ 4 Jahre) |

| Gesundheitstrends wie Präventivversorgung und Prävention chronischer Krankheiten | +0.6% | Japan, Südkorea, Australien, städtisches China und Indien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitsbewusstsein, das das hohe Protein-, Ballaststoff- und fettarme Profil von Erbsenprotein begünstigt

Erbsenprotein liefert pro 100 Gramm 21 Gramm Protein, 6 Gramm Ballaststoffe und weniger als 2 Gramm Fett. Diese Nährstoffzusammensetzung entspricht den Präventivernährungsrichtlinien der Weltgesundheitsorganisation zur Behandlung nicht übertragbarer Krankheiten. Die indische Haushaltsverbrauchsausgabenerhebung 2024 des Ministeriums für Statistik und Programmumsetzung berichtet, dass die durchschnittliche tägliche Proteinaufnahme 61 bis 63 Gramm pro Kopf beträgt. Während Getreide den Großteil dieser Aufnahme ausmacht, tragen Hülsenfrüchte lediglich 8 bis 10 Gramm bei. Diese Lücke verdeutlicht eine steigende Nachfrage nach konzentrierten Proteinquellen, die keine Kühlung erfordern, wie vom Ministerium für Statistik und Programmumsetzung Indiens angemerkt[1]Quelle: Ministerium für Statistik und Programmumsetzung, Indien, "Haushaltsverbrauchsausgabenerhebung 2024," mospi.gov.in. Im Jahr 2025 aktualisierte das japanische Ministerium für Gesundheit, Arbeit und Soziales seine diätetischen Referenzaufnahmen und empfahl 1,0 Gramm Protein pro Kilogramm Körpergewicht für Erwachsene über 65 Jahre. Diese Aktualisierung unterstützt das Wachstum angereicherter Getränke und medizinischer Ernährungsprodukte, die hypoallergene Isolate enthalten. Städtische Verbraucher in China und Südkorea achten zunehmend auf Zutatenetiketten, insbesondere auf Aminosäurenwerte. Erbsenprotein mit einem Lysingehalt von etwa 7,2 % seiner gesamten Aminosäuren übertrifft Reisprotein und macht es zu einer bevorzugten Koingredient in veganen Mahlzeitenersatzprodukten. Das australische CSIRO hat in seinem Hülsenfrucht-Ernährungs-Fahrplan 2025 das Potenzial von Gelberbsenvarietäten hervorgehoben, die für einen höheren Gehalt an verzweigtkettigen Aminosäuren gezüchtet wurden. Ihre Ergebnisse zeigen, dass diese Varietäten in Erholungsversuchen nach dem Training mit Molkenisolat gleichziehen können, eine Aussage, die nun von Sporternährungsmarken in ihrer Produktvermarktung genutzt wird.

Wachsende pflanzliche Lebensmittel- und Getränkesektoren wie Fleisch-/Milchalternativen

In den Jahren 2024 und 2025 sammelten Start-ups für alternative Proteine in Singapur laut Enterprise Singapore 450 Millionen SGD (ungefähr 335 Millionen USD) an Risikokapitalfinanzierung ein. Ein erheblicher Teil dieser Mittel wird für Extrusionslinien im Pilotmaßstab eingesetzt. In Südkorea stellte das Ministerium für Landwirtschaft im Jahr 2024 100 Milliarden KRW (rund 75 Millionen USD) bereit, um Forschung und Entwicklung in den Bereichen Fermentation und hybride Pflanzenproteine zu unterstützen. Förderempfänger sind verpflichtet, bis 2027 Kostenparität mit konventionellem Fleisch zu erreichen[2]Quelle: Ministerium für Landwirtschaft, Ernährung und ländliche Angelegenheiten, Südkorea, "Alternative Protein-Forschungs- und Entwicklungsfinanzierung 2024," mafra.go.kr. Indien startete 2024 die BioE3-Politik mit einem anfänglichen Budget von 10.000 Crore INR (ungefähr 1,2 Milliarden USD) mit Schwerpunkt auf Präzisionsfermentation. Die Politik schreibt jedoch vor, dass Antragsteller Pflanzenproteinmischungen ko-entwickeln müssen, um technische und verbraucherakzeptanzbezogene Risiken zu adressieren. Der Jahresbericht 2024 von Roquette zeigte einen Anstieg der Erbsenverarbeitungsvolumina um 29 % im Jahresvergleich auf 118 Kilotonnen. Dieses Wachstum wurde durch Verträge für Milchalternativen in China und Japan angetrieben, wo ungefähr 90 % der Erwachsenen laktoseintolerant sind. Im Jahr 2025 führte das Nationale Lebensmittelinstitut Thailands einen Kennzeichnungsstandard für pflanzliche Produkte ein. Dieser Standard erlaubt „fleischfreie” Angaben nur, wenn Produkte mindestens 12 % Protein nach Gewicht enthalten, was eine nachhaltige Nachfrage nach hochkonzentrierten Isolaten sicherstellt.

Zunahme von Veganismus und Vegetarismus, insbesondere in Indien und China

Das kulturelle und religiöse Erbe Indiens hat traditionell den Vegetarismus gefördert. Die Haushaltsverbrauchsausgabenerhebung 2024 zeigt jedoch einen leichten Rückgang des Pro-Kopf-Hülsenfruchtverbrauchs im Laufe der Jahre. Dies deutet darauf hin, dass sich die städtischen Ernährungsgewohnheiten hin zu Convenience-Lebensmitteln verschieben und von traditionellen dal-basierten Mahlzeiten wegbewegen. In China führte der Staatsrat 2024 eine Richtlinie ein, die die Bürger dazu ermutigt, den Fleischkonsum bis 2030 um 20 % zu reduzieren. Diese Initiative unterstützt die Klimaziele des Landes im Rahmen des Pariser Abkommens und gibt Pflanzenproteinzutaten Auftrieb, obwohl die Durchsetzung über die Provinzen hinweg uneinheitlich bleibt. Laut einer Umfrage 2025 des Good Food Institute APAC bezeichneten sich 18 % der städtischen chinesischen Befragten als Flexitarier, gegenüber 12 % im Jahr 2023. Die Umfrage ergab auch, dass Geschmacksparität mit tierischem Protein der wichtigste Kauftreiber ist und Umwelt- und ethische Überlegungen übertrifft. In Indien designiert die BioE3-Politik „alternative Proteine” als strategischen Sektor. Die Politik umfasst Zuschüsse, die bis zu 50 % der Investitionsausgaben für inländische Zutatenhersteller abdecken, ein Subventionsrahmen, der Joint Ventures zwischen europäischen Isolatproduzenten und indischen Lebensmittelkonzernen angeregt hat.

Vielseitigkeit in Anwendungen von Nahrungsergänzungsmitteln bis hin zu Backwaren und funktionellen Lebensmitteln

Der neutrale Geschmack und die Emulgiereigenschaften von Erbsenprotein machen es zu einer vielseitigen Zutat für Formulierer und ermöglichen seinen Einsatz in Kategorien, die traditionell auf Molke oder Soja angewiesen waren. Im Jahr 2025 verzeichnete der japanische Sporternährungsmarkt mit einem Wert von ungefähr 120 Milliarden JPY (rund 800 Millionen USD) einen Anstieg von 15 % bei veganen Produkten. Erbsenisolat war dabei prominent vertreten und erschien in 40 % dieser neuen Produkteinführungen, wie von der Japan Health and Nutrition Food Association berichtet. Im Jahr 2024 genehmigte die australische Therapeutic Goods Administration (Behörde für therapeutische Güter) mehrere Säuglingsnahrungsprodukte, die Erbsenproteinisolat enthalten. Diese Genehmigung basierte auf Allergenstudien, die in Versuchen mit 200 Säuglingen mit Kuhmilchallergien keine IgE-vermittelten Reaktionen feststellten. In Backwarenanwendungen erweist sich die Wasserbindungskapazität von Erbsenprotein von etwa 2,5 Gramm Wasser pro Gramm Protein als vorteilhaft, da sie die Haltbarkeit verlängert, insbesondere in Umgebungstemperatur-Vertriebskanälen, die in Südostasien üblich sind. Ein Whitepaper 2025 der Agentur für Wissenschaft, Technologie und Forschung Singapurs hob hervor, dass Erbsenprotein-Hydrolysate Eiweiß in Baiser und Schäumen ersetzen können. Dieser Durchbruch, eine bedeutende Entwicklung für vegane Patisserie, wurde bereits an drei kommerzielle Bäckereien in Singapur lizenziert.

Auswirkungsanalyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höhere Produktionskosten im Vergleich zu anderen Proteinen wie Soja oder tierischen Quellen | -0.9% | China, Indien, Indonesien, Thailand, Vietnam | Kurzfristig (≤ 2 Jahre) |

| Komplexitäten in der Lieferkette und Ineffizienzen im Extraktionsprozess | -0.6% | Tropisches Asien (Indonesien, Thailand, Malaysia, Vietnam) | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch etablierte Soja-, Reis- oder andere pflanzliche Proteine | -0.7% | China, Japan, Südkorea, mit Ausstrahlungseffekten auf Südostasien | Mittelfristig (2–4 Jahre) |

| Regulatorische Unterschiede in den asiatisch pazifischen Ländern bei Kennzeichnung und Genehmigungen | -0.5% | Indonesien, Malaysia, Thailand, Philippinen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Produktionskosten im Vergleich zu anderen Proteinen wie Soja oder tierischen Quellen

Die Extraktionsausbeuten von Erbsenprotein liegen je nach verwendeter Methode zwischen 60 % und 90 %. Nassfraktionierung mit isoelektrischer Fällung führt typischerweise zu niedrigeren Ausbeuten im Vergleich zur trockenen Luftklassierung. Andererseits erreicht Sojaproteinisalat konsistent Ausbeuten von über 90 %, dank jahrzehntelanger Prozessoptimierung und enzymunterstützter Techniken. Die Extraktion von Erbsenprotein verbraucht durchschnittlich 12 bis 15 Megajoule pro Kilogramm Isolat, hauptsächlich aufgrund der mehrfachen Wasch- und Trocknungszyklen, die zur Eliminierung von Fehlaromen erforderlich sind. Im Gegensatz dazu benötigt Sojaproteinisolat nur 8 bis 10 Megajoule und profitiert von einer gut etablierten Desodorisierungsinfrastruktur. Yantai Shuangta aus China, das eine Erbsenproteinproduktionskapazität von 150 Tonnen pro Tag betreibt, berichtete in seiner Jahreserklärung 2024, dass die Rohgelberbsenpreise um 18 % im Jahresvergleich gestiegen sind. Dieser Anstieg, verursacht durch Dürren in den Provinzen Innere Mongolei und Heilongjiang, reduzierte die Bruttomarge um 3 Prozentpunkte, obwohl das Verkaufsvolumen wuchs. Im Juni 2024 verhängten die Vereinigten Staaten endgültige Antidumpingzölle von 122,19 % auf chinesische Erbsenproteinimporte sowie Ausgleichszölle zwischen 15,15 % und 355,89 %. Diese Maßnahmen schlossen viele asiatische Exporteure effektiv vom nordamerikanischen Markt aus und zwangen sie, Margendruck in ihren regionalen Verkäufen zu absorbieren.

Komplexitäten in der Lieferkette und Ineffizienzen im Extraktionsprozess

Gelberbsen gedeihen am besten in gemäßigten Klimazonen mit kühlen Vegetationsperioden. Dies schränkt ihren Anbau im asiatisch pazifischen Raum auf Nordchina, bestimmte Gebiete Australiens und Neuseelands ein. Die meisten Lebensmittelverarbeitungsanlagen befinden sich jedoch in tropischen oder subtropischen Regionen, wie von der FAO berichtet. Trotz erheblicher Endverbrauchernachfrage tragen Indonesien, Thailand und Vietnam zusammen weniger als 5 % zur Erbsenproteinproduktionskapazität der Region bei. Dieses Defizit zwingt Hersteller dazu, auf Importe angewiesen zu sein, was die Vorlaufzeiten um 8 bis 12 Wochen verlängert und sie Währungsrisiken aussetzt. Nassfraktionierungsanlagen erfordern konstante Wasserqualität und fortschrittliche Abwasserbehandlungssysteme. Eine Machbarkeitsstudie 2025 des Nationalen Lebensmittelinstituts Thailands ergab, dass die Umrüstung einer bestehenden Sojaverarbeitungslinie zur Aufnahme von Erbsen eine Kapitalinvestition von 200 Millionen THB (ungefähr 5,7 Millionen USD) für Upgrades wie pH-Einstellbehälter und Zentrifugen erfordern würde. Andererseits erzeugt die trockene Luftklassierung, obwohl sie weniger wasserintensiv ist, Konzentrate statt Isolate. Diese Einschränkung begrenzt ihren Einsatz in proteinreichen Sportgetränken, wo der Marktstandard bei 80 % bis 90 % Proteingehalt liegt, wie vom Nationalen Forschungsrat Kanadas vermerkt. Im Jahr 2024 entwickelte das australische CSIRO eine mobile Extraktionseinheit zur Verarbeitung von Erbsen auf Farmen, was die Transportkosten potenziell um 30 % reduzieren könnte. Die Technologie bleibt jedoch im kommerziellen Maßstab unbewiesen und steht vor regulatorischen Herausforderungen im Zusammenhang mit Lebensmittelsicherheitsprüfungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Isolate führen, texturierte Varianten gewinnen in Fleischanaloga

Die Marktgröße des Erbsenproteinmarktes im asiatisch pazifischen Raum für Isolate erreichte 2025 680 Millionen USD, was 56,15 % des Gesamtwertes entspricht, was die in Milchalternativen bevorzugte Löslichkeit und den neutralen Geschmack widerspiegelt. Texturierte und hydrolysierte Varianten werden voraussichtlich eine CAGR von 8,21 % verzeichnen und Konzentrate und Isolate übertreffen, da Hersteller von Fleischanaloga nach Faserstrukturen suchen, die ganze Muskelstücke replizieren. Konzentrate mit 50–70 % Protein behalten eine Rolle in Backwarenmischungen und extrudierten Snacks, wo Kostensensibilität die Reinheit überwiegt. Kontinuierliche Prozessinnovationen, einschließlich Niedertemperaturtrocknung, senken Trypsinhemmer-Niveaus und erweitern die Akzeptanz von Säuglingsnahrung in Australien und Singapur.

Einzelne Investitionen unterstreichen verschobene Prioritäten. Das Peazazz C-Isolat von Burcon erzielt Aufschläge von 20–30 % gegenüber Handelsqualitäten aufgrund eines Proteingehalts von 85 % und Klarheit in sauren Getränken. Die texturierten Qualitäten von Roquette, die 2024 eingeführt wurden, ermöglichen pflanzliche Meeresfrüchte- und Wurstformate und erschließen Speisekarten in japanischen und singapurischen Schnellrestaurantketten. Hydrolysate ermöglichen, da Peptide unter 5 kDa Umami-Noten liefern, Formulierern die Reduzierung von Hefeextrakt-Zusätzen und Natrium ohne Geschmackseinbußen, ein Vorteil in Märkten mit strengeren Salzreduzierungszielen. Da funktionelle Ansprüche zunehmen, helfen hochgelierte Isolate, die für den Ersatz von Eiweiß in Patisserie entwickelt wurden, Bäckereien, die vegane Nachfrage zu befriedigen.

Nach Endverbraucher: Lebensmittel dominieren, Tierfutter beschleunigt sich

Lebensmittel und Getränke erfassten 92,38 % des Umsatzes 2025, angetrieben durch laktosefreie Milch, Sahnepräparate, fertige Mahlzeiten und Backwaren, die Erbsenprotein für Textur und Aminosäurenbalance mischen. Das Segment profitiert von Laktoseintoleranzraten von über 90 % bei ostasiatischen Erwachsenen und politischen Anreizen zur Reduzierung der gesättigten Fettzufuhr. Getränkeformulierungen schreiten durch pH-stabile Isolate voran, die 10–12 g Protein pro 250 ml Portion ohne Sediment liefern und die Marktdurchdringung bei mobilen Verbrauchern steigern. Nahrungsergänzungsmittelmarken nutzen Hydrolysate für eine schnelle Absorption, insbesondere in Japan, wo alternde Demografien proteinreiche Ernährung für ältere Menschen vorantreiben.

Tierfutter, obwohl nur 4,6 % des Wertes 2025, steigt mit einer CAGR von 7,28 %, da Aquakulturoperationen in Indonesien, Thailand und Vietnam Fischmehlsubstitutionsraten von 25–30 % anstreben, um die Kriterien des Aquaculture Stewardship Council zu erfüllen. Das Lysin- und Methioninverhältnis von Erbsenprotein unterstützt vergleichbares Wachstum bei Tilapia und Garnelen, während die Stickstoffausscheidung um 10–15 % reduziert wird. Regulatorische Durchbrüche fördern ebenfalls den Schwung: Die australische Therapeutic Goods Administration (Behörde für therapeutische Güter) genehmigte 2024 mehrere Säuglingsnahrungsprodukte mit Erbsenisolat nach null IgE-Reaktionen in klinischen Studien, was Sicherheitsvertrauen signalisiert und Wege für breitere Genehmigungen im asiatisch pazifischen Raum ebnet. Körperpflegeanwendungen bleiben eine Nische, aber lukrative Outlet für enzymatisch gewonnene Peptide, die Anti-Aging-Vorteile in Südkorea und Japan beanspruchen.

Geografische Analyse

China blieb das Herzstück mit 45,28 % des Umsatzes 2025, verankert durch Yantai Shuangtas Kapazität von 150 t/Tag und das vertikal integrierte Anbaunetzwerk von Shandong Jianyuan. Die Inlandsnachfrage steigt bei Snacks, Milchalternativen und Sportgetränken, aber Exportambitionen sehen sich US-amerikanischen Zöllen und einer im September 2025 eingeleiteten EU-Antidumpinguntersuchung gegenüber, die 2026 vorläufige Abgaben einführen könnte. Trotz dieser Gegenwinде wenden sich chinesische Produzenten an ASEAN-Käufer und gleichen teilweise verlorene westliche Volumina aus.

Indiens BioE3-Politik leitet 10.000 Crore INR (1,2 Milliarden USD) in Fermentations- und Pflanzenproteinhybride und fördert Joint Ventures für die lokale Isolatproduktion in Sonderwirtschaftszonen in Madhya Pradesh. Dennoch hält die Abhängigkeit von importierten Gelberbsen den Kostendruck aufrecht, bis sich die Ausweitung der Hülsenfruchtanbauflächen materialisiert. Japans Markt ist bescheiden – Erbsenprotein repräsentierte 2024 1,6 % der pflanzlichen Proteinverkäufe –, aber Nischen-Tiernahrung und Ernährungslinien für ältere Menschen halten das Premium-Positioning aufrecht.

Australien verzeichnet mit einer CAGR von 8,22 % bis 2031 den schnellsten Wachstumspfad, unterstützt durch CSIRO-Kultivare, die den Proteingehalt auf 26 % erhöhen, und durch Verarbeiter, die Sportpulver und Säuglingsnahrung nach Südostasien liefern[3]Quelle: Gemeinschaftliche Wissenschafts- und Industrieforschungsorganisation, "Hülsenfrucht-Züchtungsfahrplan 2025," csiro.au. Südkoreas Förderungsprogramm für Forschung und Entwicklung in Höhe von 100 Milliarden KRW, das an Kostenparität bis 2027 gebunden ist, treibt Hybridformulierungen voran, die Erbsenisolate mit fermentiertem Mykoprotein mischen. ASEANs Aquakulturezentren – Indonesien, Thailand, Vietnam – importieren Isolate aus China und Australien aufgrund begrenzter lokaler Extraktionskapazität, was Lieferzyklen von 8–12 Wochen hinzufügt, die das Betriebskapital erhöhen, aber in der Futterkonversionsökonomie dennoch unter Fischmehl liegen. Singapurs 30-bis-30-Mandat zieht den regionalen Hauptsitz und das Innovationszentrum von Roquette an und beschleunigt Produktversuche für heiße und feuchte Klimata. Malaysias Halal-Update 2025 erschließt muslimisch geprägte Märkte, während Neuseeland sich stromaufwärts auf die Hülsenfrucht-Züchtung für den Export konzentriert statt auf die nachgelagerte Fraktionierung.

Wettbewerbslandschaft

Der Erbsenproteinmarkt im asiatisch pazifischen Raum weist einen Konzentrationsgrad von 4 von 10 auf, was eine fragmentierte Struktur widerspiegelt, in der kein einzelner Akteur mehr als 15 % Marktanteil hält, aber Skalenvorteile vertikal integrierten Unternehmen zugutekommen, die die vorgelagerte Hülsenfruchtbeschaffung und die nachgelagerte Formulierungskompetenz kontrollieren. Yantai Shuangta betreibt eine Kapazität von 150 Tonnen pro Tag und beansprucht etwa 60 % der chinesischen Inlandsproduktion, indem langfristige Verträge mit Gelberbsenanbauern in der Inneren Mongolei und Heilongjiang genutzt werden, um Einsatzstoffkosten zu sichern. Die Exportambitionen des Unternehmens sehen sich jedoch Gegenwindrn durch US-amerikanische Antidumpingzölle von 122,19 % und eine laufende Untersuchung der Europäischen Union, die im September 2025 eingeleitet wurde, gegenüber. Der Jahresbericht 2024 von Roquette enthüllte, dass die Erbsenverarbeitungsvolumina um 29 % im Jahresvergleich auf 118 Kilotonnen stiegen, angetrieben durch Verträge für Milchalternativen in China und Japan, und die Entscheidung des Unternehmens, seinen asiatisch pazifischen Hauptsitz in Singapur anzusiedeln, positioniert es, um regulatorische First-Mover-Vorteile zu nutzen, während sich der Rahmen für neuartige Lebensmittel des Stadtstaates weiterentwickelt.

Burcon NutraScience erzielte im Dezember 2024 die erste kommerzielle Produktion seines Peazazz C-Isolats und sicherte 2025 ein mehrjähriges Lieferabkommen im Wert von 6,8 Millionen USD, was demonstriert, dass Premium-Isolate mit 85 % Proteingehalt und weniger als 1 % Reststärke Preispunkte 20 % bis 30 % über Handelsqualitäten erzielen können. Lückenopportunitäten konzentrieren sich auf Tierfutterformulierungen, wo Aquakulturbetreiber in Indonesien, Thailand und Vietnam Fischmehlsubstitute suchen, die die Zertifizierung des Aquaculture Stewardship Council erfüllen und gleichzeitig die Stickstoffausscheidung um 10 % bis 15 % senken, eine Leistungsschwelle, die das Aminosäurenprofil von Erbsenprotein erfüllen kann.

Kleinere Wettbewerber wie Axiom Foods und AGT Food and Ingredients setzen mobile Extraktionseinheiten ein, um Erbsen auf dem Hof zu verarbeiten, was die Transportkosten um 30 % reduziert und die Markteinführungszeit verkürzt, obwohl die Technologie im kommerziellen Maßstab noch unbewiesen ist und vor Lebensmittelsicherheitsprüfungshürden steht. Patentanmeldungen zeigen eine strategische Wende hin zu enzymatischer Hydrolyse und Fermentationshybriden; die Agentur für Wissenschaft, Technologie und Forschung Singapurs veröffentlichte 2025 eine Anwendung, die einen zweistufigen Prozess beschreibt, der Peptide mit ACE-hemmender Aktivität liefert und potenziell Ansprüche auf Herz-Kreislauf-Gesundheit erschließt, die Produkte auf Japans Markt für alternde Bevölkerungen differenzieren würden.

Marktführer der Erbsenproteinbranche im asiatisch pazifischen Raum

Archer Daniels Midland Company

Cargill, Incorporated

Ingredion Incorporated

Kerry Group PLC

International Flavors and Fragrances Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Die Regierung des Bundesstaates Victoria hat ein Pflanzliches-Protein-Hub im Wert von 9 Millionen USD im SmartFarm Agriculture Victoria in Horsham eröffnet, unterstützt durch eine Gesamtinvestition von 12 Millionen USD (3 Millionen USD für ein angrenzendes Gewächshaus), um die Forschung an proteinreichen Kulturen wie Linsen, Kichererbsen und Felderbsen angesichts steigender pflanzlicher Lebensmittelnachfrage zu beschleunigen.

- Juli 2025: Das indische Lebensmitteltechnologie-Start-up Prot hat Prot Block eingeführt, eine vielseitige Erbsenproteinzutat, die als Clean-Label-, allergenfreie Alternative für den täglichen Kochgebrauch konzipiert ist. Mit 15 g Protein und 10 g Ballaststoffen pro 100 g verwenden die kleinen Würfel Erbsenprotein, Weizenfaser, Kokosfett und Sonnenblumenöl, verarbeitet über eine proprietäre Plattform für feste Textur und neutralen Geschmack, geeignet für Currys, Pfannengerichte, Salate und Snacks.

- August 2024: DKSH, ein führender Anbieter von Marktexpansionsdienstleistungen, hat seine exklusive Vertriebsvereinbarung mit Cosucra, einem belgischen Hersteller natürlicher Lebensmittelzutaten, verlängert, um die Versorgung mit Erbsenproteinen (Pisane) und Chicorée-Wurzelfasern (Fibruline, Fibrulose) in Australien und Neuseeland zu stärken.

Berichtsumfang des Erbsenproteinmarktes im asiatisch pazifischen Raum

Erbsenprotein ist ein hochwertiges, pflanzliches Proteinpulver, das aus gelben Schälerbsen gewonnen wird und dafür bekannt ist, frei von Milchprodukten, Gluten und Soja zu sein.

Der Erbsenproteinmarkt im asiatisch pazifischen Raum ist nach Form in Isolate, Konzentrate und Texturiert/Hydrolysiert segmentiert. Nach Endverbraucher ist der Markt in Tierfutter, Lebensmittel und Getränke, Körperpflege und Kosmetik sowie Nahrungsergänzungsmittel segmentiert. Lebensmittel und Getränke sind weiter in Backwaren, Getränke, Frühstücksflocken, Kondimente/Saucen, Süßwaren, Milch- und Milchalternativprodukte, Fertiggerichte/Kochfertige Speisen und Snacks segmentiert. Nahrungsergänzungsmittel sind weiter in Babynahrung und Säuglingsnahrung, Ernährung für ältere Menschen und medizinische Ernährung sowie Sport-/Leistungsernährung segmentiert. Nach Geografie ist der Markt in Australien, China, Indien, Indonesien, Japan, Malaysia, Neuseeland, Südkorea, Thailand, Vietnam und den Rest des asiatisch pazifischen Raums segmentiert. Die Marktgröße wurde für alle oben genannten Segmente in Wertangaben in USD ermittelt.

| Konzentrate |

| Isolate |

| Texturiert/Hydrolysiert |

| Tierfutter | |

| Lebensmittel und Getränke | Backwaren |

| Getränke | |

| Frühstücksflocken | |

| Kondimente / Saucen | |

| Süßwaren | |

| Milch- und Milchalternativprodukte | |

| Fertiggerichte / Kochfertige Speisen | |

| Snacks | |

| Körperpflege und Kosmetik | |

| Nahrungsergänzungsmittel | Babynahrung und Säuglingsnahrung |

| Ernährung für ältere Menschen und medizinische Ernährung | |

| Sport- / Leistungsernährung |

| Australien |

| China |

| Indien |

| Indonesien |

| Japan |

| Malaysia |

| Neuseeland |

| Südkorea |

| Thailand |

| Vietnam |

| Rest des asiatisch pazifischen Raums |

| Form | Konzentrate | |

| Isolate | ||

| Texturiert/Hydrolysiert | ||

| Endverbraucher | Tierfutter | |

| Lebensmittel und Getränke | Backwaren | |

| Getränke | ||

| Frühstücksflocken | ||

| Kondimente / Saucen | ||

| Süßwaren | ||

| Milch- und Milchalternativprodukte | ||

| Fertiggerichte / Kochfertige Speisen | ||

| Snacks | ||

| Körperpflege und Kosmetik | ||

| Nahrungsergänzungsmittel | Babynahrung und Säuglingsnahrung | |

| Ernährung für ältere Menschen und medizinische Ernährung | ||

| Sport- / Leistungsernährung | ||

| Geografie | Australien | |

| China | ||

| Indien | ||

| Indonesien | ||

| Japan | ||

| Malaysia | ||

| Neuseeland | ||

| Südkorea | ||

| Thailand | ||

| Vietnam | ||

| Rest des asiatisch pazifischen Raums | ||

Marktdefinition

- Endverbraucher - Der Markt für Proteinzutaten funktioniert auf B2B-Basis. Lebensmittel-, Getränke-, Nahrungsergänzungsmittel-, Tierfutter- und Körperpflege- und Kosmetikhersteller gelten als Endverbraucher in dem untersuchten Markt. Der Umfang schließt Hersteller aus, die flüssige/trockene Molke kaufen, um sie als Bindemittel, Verdickungsmittel oder für andere Nicht-Protein-Anwendungen zu verwenden.

- Penetrationsrate - Die Penetrationsrate ist definiert als der prozentuale Anteil des proteinangereicherten Endverbrauchermarktvolumens am gesamten Endverbrauchermarktvolumen.

- Durchschnittlicher Proteingehalt - Der durchschnittliche Proteingehalt ist der durchschnittliche Proteingehalt pro 100 g Produkt, das von allen im Rahmen dieses Berichts berücksichtigten Endverbraucherunternehmen hergestellt wird.

- Endverbrauchermarktvolumen - Das Endverbrauchermarktvolumen ist das konsolidierte Volumen aller Arten und Formen von Endverbraucherprodukten im betreffenden Land oder der betreffenden Region.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Alpha-Lactalbumin (α-Lactalbumin) | Es ist ein Protein, das die Produktion von Laktose in der Milch fast aller Säugetierarten reguliert. |

| Aminosäure | Es ist eine organische Verbindung, die sowohl Amino- als auch Carbonsäurefunktionsgruppen enthält, die für die Synthese von Körperprotein und anderen wichtigen stickstoffhaltigen Verbindungen wie Kreatin, Peptidhormonen und einigen Neurotransmittern erforderlich sind. |

| Blanchieren | Es ist der Prozess des kurzen Erhitzens von Gemüse mit Dampf oder kochendem Wasser. |

| BRC | British Retail Consortium (Britisches Einzelhandelskonsortium) |

| Brotverbesserer | Es ist eine auf Mehl basierende Mischung mehrerer Komponenten mit spezifischen funktionellen Eigenschaften, die entwickelt wurde, um Teigeigenschaften zu modifizieren und Qualitätsattribute für Brot zu verleihen. |

| BSF | Schwarze Soldatenfliege (Hermetia illucens) |

| Kaseinat | Es ist eine Substanz, die durch Zugabe einer Base zu saurem Kasein, einem Derivat von Kasein, hergestellt wird. |

| Zöliakie | Zöliakie ist eine Immunreaktion auf den Verzehr von Gluten, einem Protein in Weizen, Gerste und Roggen. |

| Kolostrum | Es ist eine milchige Flüssigkeit, die von Säugetieren kurz nach der Geburt abgesondert wird, bevor die Muttermilchproduktion beginnt. |

| Konzentrat | Es ist die am wenigsten verarbeitete Form von Protein und hat einen Proteingehalt von 40–90 % nach Gewicht. |

| Trockenes Proteinbasis | Es bezieht sich auf den prozentualen Anteil an „reinem Protein” in einem Nahrungsergänzungsmittel, nachdem das darin enthaltene Wasser durch Hitze vollständig entfernt wurde. |

| Trockenmolke | Es ist das Produkt, das durch Trocknen von frischer Molke entsteht, die pasteurisiert wurde und der kein Konservierungsmittel hinzugefügt wurde. |

| Eiprotein | Es ist eine Mischung aus einzelnen Proteinen, darunter Ovalbumin, Ovomucoid, Ovoglobulin, Conalbumin, Vitellin und Vitellenin. |

| Emulgator | Es ist ein Lebensmittelzusatzstoff, der das Mischen von Lebensmitteln erleichtert, die nicht miteinander mischbar sind, wie Öl und Wasser. |

| Anreicherung | Es ist die gezielte Zugabe von Mikronährstoffen, die von Natur aus nicht in ihnen vorhanden sind oder die bei der Verarbeitung verloren gehen, um den Nährwert eines Lebensmittelprodukts zu verbessern. |

| ERS | Wirtschaftsforschungsdienst des USDA (Economic Research Service of the USDA) |

| Extrusion | Es ist der Prozess, bei dem weiche gemischte Zutaten durch eine Öffnung in einer perforierten Platte oder Düse gepresst werden, die so ausgelegt ist, dass die gewünschte Form erzeugt wird. Das extrudierte Lebensmittel wird dann durch Klingen auf eine bestimmte Größe geschnitten. |

| Favabohne | Auch als Fababohne bekannt, ist es ein anderes Wort für gelbe Schälbohnen. |

| FDA | Food and Drug Administration (US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit) |

| Flocken | Es ist ein Prozess, bei dem in der Regel ein Getreide (wie Mais, Weizen oder Reis) in Grütze zerkleinert, mit Aromen und Sirups gekocht und dann zwischen gekühlten Walzen zu Flocken gepresst wird. |

| Schaummittel | Es ist ein Lebensmittelzusatzstoff, der es ermöglicht, eine gleichmäßige Dispersion einer gasförmigen Phase in einem flüssigen oder festen Lebensmittel zu bilden oder aufrechtzuerhalten. |

| Gastronomie | Es bezieht sich auf den Teil der Lebensmittelbranche, der Unternehmen, Einrichtungen und Firmen umfasst, die Mahlzeiten außer Haus zubereiten. Dazu gehören Restaurants, Schul- und Krankenhausmensen, Cateringunternehmen und viele andere Formate. |

| FSANZ | Food Standards Australia New Zealand (Lebensmittelstandards Australien und Neuseeland) |

| FSIS | Food Safety and Inspection Service (Lebensmittelsicherheits- und Inspektionsdienst) |

| FSSAI | Food Safety and Standards Authority of India (Behörde für Lebensmittelsicherheit und -standards in Indien) |

| Geliermittel | Es ist eine Zutat, die als Stabilisator und Verdickungsmittel fungiert und eine Verdickung ohne Steifheit durch die Bildung eines Gels bewirkt. |

| THG | Treibhausgase |

| Gluten | Es ist eine Familie von Proteinen in Getreide, darunter Weizen, Roggen, Dinkel und Gerste. |

| Hanf | Es ist eine botanische Klasse von Cannabis-sativa-Kultivaren, die speziell für industrielle oder medizinische Zwecke angebaut werden. |

| Hydrolysat | Es ist eine Form von Protein, die hergestellt wird, indem das Protein Enzymen ausgesetzt wird, die die Bindungen zwischen den Aminosäuren des Proteins teilweise aufbrechen und große, komplizierte Proteine in kleinere Stücke zerlegen können. Ihre Verarbeitung macht es leichter und schneller verdaulich. |

| Hypoallergen | Es bezieht sich auf eine Substanz, die weniger allergische Reaktionen verursacht. |

| Isolat | Es ist die reinste und am stärksten verarbeitete Form von Protein, das einer Trennung unterzogen wurde, um eine reine Proteinfraktion zu erhalten. Es enthält typischerweise ≥ 90 % Protein nach Gewicht. |

| Keratin | Es ist ein Protein, das zur Bildung von Haaren, Nägeln und der äußeren Hautschicht beiträgt. |

| Lactalbumin | Es ist das in Milch enthaltene Albumin, das aus Molke gewonnen wird. |

| Lactoferrin | Es ist ein eisenbindendes Glykoprotein, das in der Milch der meisten Säugetiere vorkommt. |

| Lupine | Es sind die gelben Hülsenfruchtsamen der Gattung Lupinus. |

| Millennials | Auch als Generation Y oder Gen Y bekannt, bezeichnet es die Menschen, die von 1981 bis 1996 geboren wurden. |

| Monogastrisch | Es bezieht sich auf ein Tier mit einem einkammerigen Magen. Beispiele für monogastrische Tiere sind Menschen, Geflügel, Schweine, Pferde, Kaninchen, Hunde und Katzen. Die meisten monogastrischen Tiere sind in der Regel nicht in der Lage, viel Zellulose-Nahrung wie Gräser zu verdauen. |

| MPC | Milchproteinkonzentrat |

| MPI | Milchproteinisolat |

| MSPI | Methyliertes Sojaproteinisolat |

| Mykoprotein | Mykoprotein ist eine Form von Einzellprotein, auch als Pilzprotein bekannt, das aus Pilzen für den menschlichen Verzehr gewonnen wird. |

| Nutricosmetics | Es ist eine Kategorie von Produkten und Inhaltsstoffen, die als Nahrungsergänzungsmittel wirken, um Haut, Nägel und natürliche Schönheit der Haare zu pflegen. |

| Osteoporose | Es ist ein medizinischer Zustand, bei dem die Knochen aufgrund von Gewebeverlust spröde und zerbrechlich werden, in der Regel als Folge von hormonellen Veränderungen oder einem Mangel an Kalzium oder Vitamin D. |

| PDCAAS | Der proteinverdauungskorrigierte Aminosäurenscore (PDCAAS) ist eine Methode zur Bewertung der Qualität eines Proteins auf der Grundlage sowohl der Aminosäureanforderungen des Menschen als auch seiner Fähigkeit, es zu verdauen. |

| Pro-Kopf-Verbrauch von tierischem Protein | Es ist die durchschnittliche Menge an tierischem Protein (wie Milch, Molke, Gelatine, Kollagen und Eiproteine), die jeweils für den Verbrauch durch jede Person in einer tatsächlichen Bevölkerung verfügbar ist. |

| Pro-Kopf-Verbrauch von pflanzlichem Protein | Es ist die durchschnittliche Menge an pflanzlichem Protein (wie Soja-, Weizen-, Erbsen-, Hafer- und Hanfproteine), die für den Verbrauch durch jede Person in einer tatsächlichen Bevölkerung verfügbar ist. |

| Quorn | Es ist ein mikrobielles Protein, das unter Verwendung von Mykoprotein als Zutat hergestellt wird, bei dem die Pilzkultur getrocknet und mit Hühneralbumen oder Kartoffelprotein gemischt wird, das als Bindemittel dient, und dann in Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig (RTC) | Es bezieht sich auf Lebensmittelprodukte, die alle Zutaten enthalten, wobei eine gewisse Zubereitung oder Garung gemäß einem auf der Verpackung angegebenen Verfahren erforderlich ist. |

| Verzehrfertig (RTE) | Es bezieht sich auf ein Lebensmittelprodukt, das im Voraus zubereitet oder gekocht wird und vor dem Verzehr kein weiteres Garen oder keine weitere Zubereitung erfordert. |

| RTD | Trinkfertig |

| RTS | Servierfertig |

| Gesättigte Fettsäuren | Es ist eine Art Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder eingepökelt sein kann und dann üblicherweise in eine Hülle gefüllt wird. |

| Seitan | Es ist ein pflanzlicher Fleischersatz aus Weizenglu ten. |

| Weichkapsel | Es ist eine auf Gelatine basierende Kapsel mit einem flüssigen Füllstoff. |

| SPC | Sojaproteinkonzentrat |

| SPI | Sojaproteinisolat |

| Spirulina | Es ist eine Biomasse aus Cyanobakterien, die von Menschen und Tieren verzehrt werden kann. |

| Stabilisator | Es ist eine Zutat, die Lebensmittelprodukten zugesetzt wird, um ihre ursprüngliche Textur sowie ihre physikalischen und chemischen Eigenschaften zu erhalten oder zu verbessern. |

| Supplementierung | Es ist der Konsum oder die Bereitstellung von konzentrierten Quellen von Nährstoffen oder anderen Substanzen, die dazu bestimmt sind, Nährstoffe in der Ernährung zu ergänzen und Ernährungsdefizite zu beheben. |

| Texturant | Es ist eine spezifische Art von Lebensmittelzutat, die zur Kontrolle und Veränderung des Mundgefühls und der Textur von Lebensmittel- und Getränkeprodukten eingesetzt wird. |

| Verdickungsmittel | Es ist eine Zutat, die verwendet wird, um die Viskosität einer Flüssigkeit oder eines Teiges zu erhöhen und ihn dicker zu machen, ohne seine anderen Eigenschaften wesentlich zu verändern. |

| Transfette | Auch als trans-ungesättigte Fettsäuren oder Transfettsäuren bezeichnet, ist es eine Art ungesättigtes Fett, das in kleinen Mengen natürlich in Fleisch vorkommt. |

| TSP | Texturiertes Sojaprotein |

| TVP | Texturiertes Pflanzenprotein |

| WPC | Molkenproteinkonzentrat |

| WPI | Molkenproteinisolat |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk-Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Entwicklung eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von primären Forschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen