Größe und Marktanteil des asiatisch-pazifischen Online-Lebensmittelliefermarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

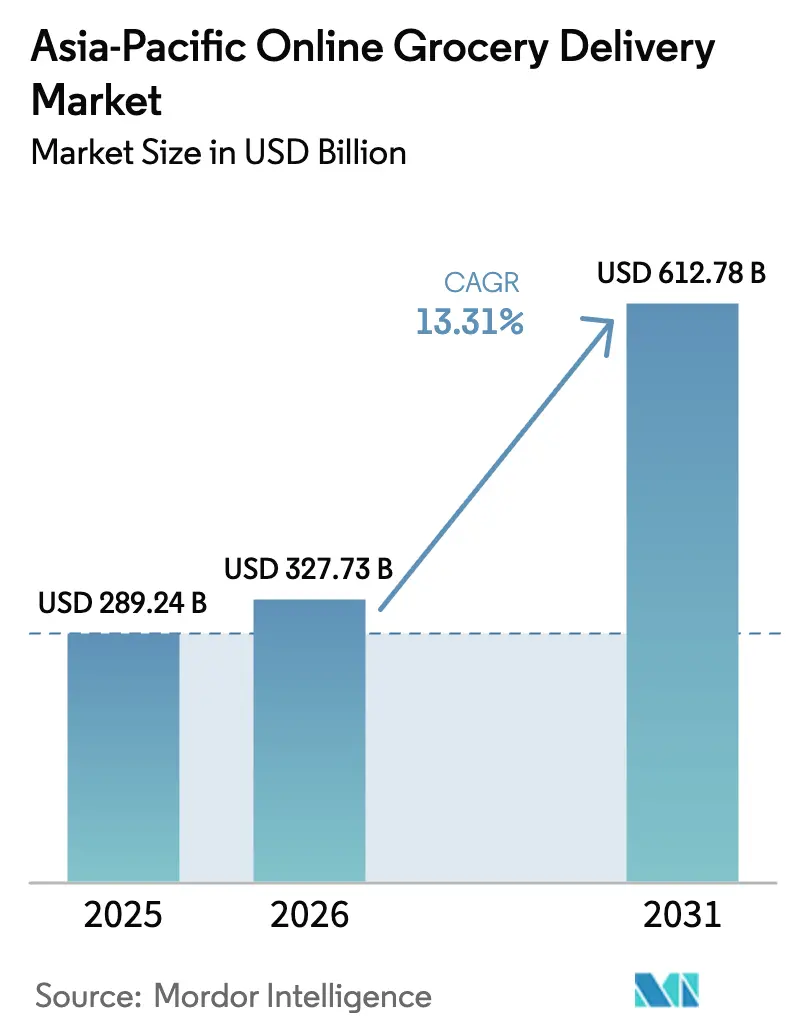

| Marktgröße im Basisjahr (2025) | 289.24 Milliarden US-Dollar |

| Marktgröße (2026) | 327.73 Milliarden US-Dollar |

| Marktgröße (2031) | 612.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.31% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Online-Lebensmittelliefermarktes von Mordor Intelligence

Die Größe des asiatisch-pazifischen Online-Lebensmittelliefermarktes wurde im Jahr 2025 auf 289,24 Milliarden USD geschätzt und wird voraussichtlich von 327,73 Milliarden USD im Jahr 2026 auf 612,78 Milliarden USD bis 2031 anwachsen, mit einer CAGR von 13,31 % während des Prognosezeitraums (2026–2031). Diese Wachstumsdynamik unterstreicht die zentrale Rolle der weitverbreiteten Smartphone-Nutzung, der Bequemlichkeit digitaler Geldbörsen sowie proaktiver staatlicher Maßnahmen zur Minimierung von Kaufhürden und zur Erweiterung der Marktreichweite. Während die Gleichtag-Lieferung nach wie vor die bevorzugte Wahl bleibt, gewinnt das Lieferfenster von ≤30 Minuten rasch an Bedeutung, angetrieben durch die zunehmende Urbanisierung und den Aufstieg automatisierter Mikro-Fulfillment-Netzwerke in China, Indien und Südostasien. Einzelhändler positionieren Dark-Store- und Warenhaus-Ladenformate strategisch in belebten Stadtvierteln. Gleichzeitig verbessert die Einführung offener API-Standards die Identitätsprüfung und die Betrugsabwehr und sorgt dafür, dass Erstkäufer dauerhaft gebunden werden. Darüber hinaus erhöhen Marken schnellebiger Konsumgüter ihre Werbeausgaben auf Plattformen erheblich, wodurch neue Einnahmequellen entstehen und Liefergebühren subventioniert werden, was einen positiven Wachstumszyklus für den asiatisch-pazifischen Online-Lebensmittelliefermarkt antreibt.

Wichtigste Erkenntnisse des Berichts

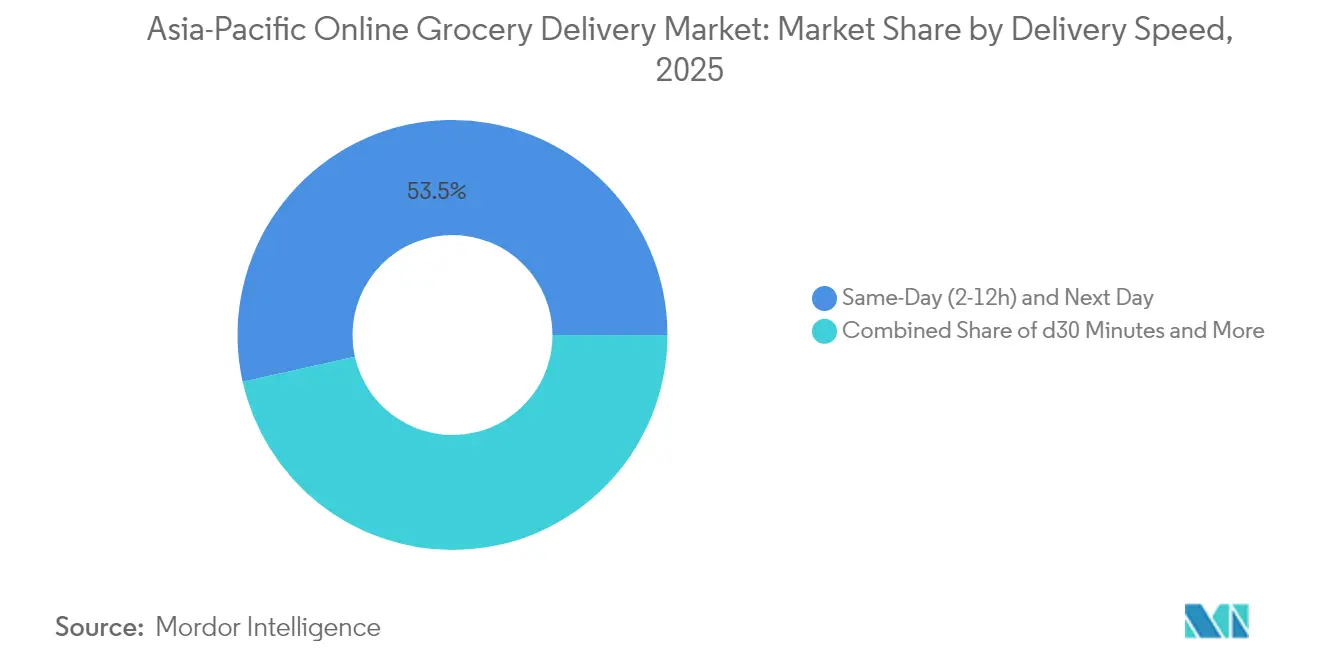

- Nach Liefergeschwindigkeit hielten Gleichtags- und Nächsttag-Dienste im Jahr 2025 einen Marktanteil von 53,48 % am asiatisch-pazifischen Online-Lebensmittelliefermarkt, während die Kategorie ≤30 Minuten bis 2031 voraussichtlich eine CAGR von 18,74 % verzeichnen wird.

- Nach Produkttyp führten Grundnahrungsmittel und verpackte Waren im Jahr 2025 mit einem Umsatzanteil von 31,78 %; Frischprodukte werden voraussichtlich bis 2031 mit einer CAGR von 17,35 % wachsen.

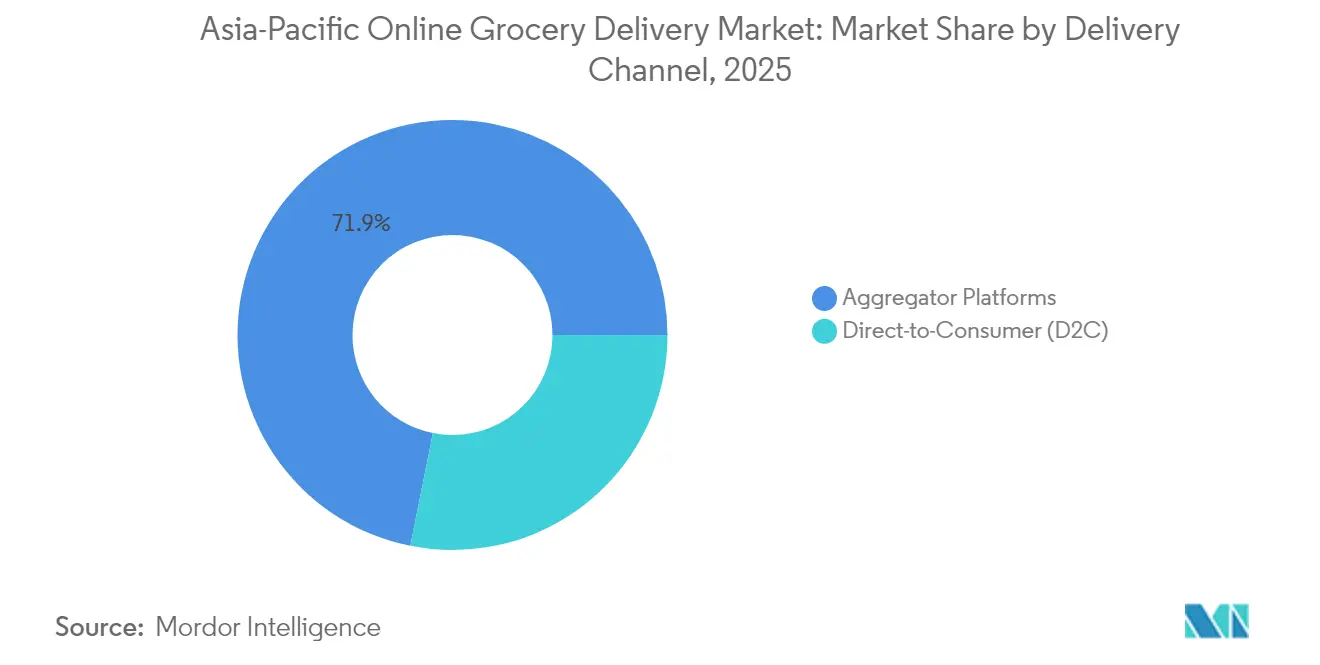

- Nach Lieferkanal kontrollierten Aggregator-Plattformen im Jahr 2025 einen Marktanteil von 71,86 % des asiatisch-pazifischen Online-Lebensmittelliefermarktes, und Direkt-an-Verbraucher-Modelle entwickeln sich bis 2031 mit einer CAGR von 15,92 % weiter.

- Nach Geografie entfiel auf China im Jahr 2025 ein Marktanteil von 45,88 % am asiatisch-pazifischen Online-Lebensmittelliefermarkt, während Indien die schnellste CAGR von 16,55 % bis 2031 verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum asiatisch-pazifischen Online-Lebensmittelliefermarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Zunehmende Online-Akzeptanz von Frisch- und Verderblichkeitskategorien | +2.8% | China, Indien, Japan, Australien | Mittelfristig (2–4 Jahre) |

| Mobile-First-Einkaufserlebnis durch Smartphone-Verbreitung ermöglicht | +3.2% | Regional, mit größter Auswirkung in Indien, Indonesien, Vietnam | Kurzfristig (≤ 2 Jahre) |

| Wachstum von Quick-Commerce-Diensten für den sofortigen Lebensmittelbedarf | +2.1% | Städtische Zentren in Indien, China, Südostasien | Kurzfristig (≤ 2 Jahre) |

| Boomende Werbebudgets auf Plattformen bei FMCG-Marken | +1.4% | China, Indien, Philippinen, Thailand | Mittelfristig (2–4 Jahre) |

| Abonnementbasierte Liefermodelle für den täglichen Bedarf | +1.7% | Japan, Singapur, Australien, städtisches China | Langfristig (≥ 4 Jahre) |

| Staatliche Initiativen zur Förderung digitaler Infrastruktur und Medienkompetenz | +2.3% | Indien, China, Singapur, Thailand | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mobile-First-Einkaufserlebnis durch Smartphone-Verbreitung ermöglicht

Laut DHL dominiert der Mobile Commerce mittlerweile die digitale Transaktionslandschaft in der asiatisch-pazifischen Region mit einem Anteil von rund 80 %. Bis 2026 werden Länder wie China und Südkorea einen Anteil von 75 % im Mobile Commerce überschreiten. Im Jahr 2023 wies die Region eine mobile Internetnutzerbasis von 1,4 Milliarden auf, was einer Penetrationsrate von 51 % entspricht. GSMA prognostiziert, dass allein Indien bis 2030 eine Smartphone-Verbreitung von 1,2 Milliarden Geräten erreichen wird[1]Quelle: GSMA Intelligence, "The Mobile Economy Asia Pacific 2024," gsma.com. Mit einer so robusten Infrastruktur nutzen Lebensmittelplattformen ausgefeilte mobile Funktionen, von der Echtzeit-Auftragsverfolgung über Augmented-Reality-Produktvorschauen bis hin zu reibungslosen digitalen Geldbörsen-Integrationen. Der Ausbau von 5G-Netzwerken, gepaart mit der Open-Gateway-Standardisierung von GSMA, die von großen Akteuren wie Telstra, Singtel und NTT Docomo übernommen wurde, stärkt wesentliche Dienste für Lebensmittellieferungen. Dazu gehören verbesserte Identitätsprüfung, präzise Ortungsdienste und verbesserte Betrugsabwehr. Darüber hinaus vereinfachen staatlich geförderte digitale Zahlungsinitiativen wie das SGQR-Interoperabilitätsrahmenwerk Singapurs und Indiens UPI mit über 300 Millionen Nutzern den Bezahlvorgang. Dies reduziert nicht nur Hürden, sondern beschleunigt auch die Akzeptanz des Mobile Commerce, insbesondere bei Bevölkerungsgruppen, die traditionell auf Bargeld angewiesen sind.

Wachstum von Quick-Commerce-Diensten für den sofortigen Lebensmittelbedarf

Im Jahr 2024 eroberte Indiens ultraschnelles Liefersegment zwei Drittel des E-Lebensmittelmarktes und unterstrich damit einen grundlegenden Wandel in den Verbrauchererwartungen. Große Akteure wie Swiggy Instamart, Zepto und Blinkit, gestärkt durch erhebliches Kapital, erweitern rasch ihre Dark-Store-Netzwerke. Swiggy beispielsweise plant, seine Filialanzahl bis März 2025 zu verdoppeln und größere Filialen einzuführen, die bis zu 20.000 SKU bevorraten können, um Lieferfenster von 10 bis 30 Minuten zu ermöglichen. In Anlehnung an diesen Schwung plant JD.coms 7Fresh in China, bis Juni 2025 20 neue Warenhaus-Ladenstandorte in Tianjin zu eröffnen, die jeweils von einem Kuriernetzwerk mit über 20 Kurieren unterstützt werden, um Lieferungen in unter 30 Minuten sicherzustellen. Das Modell gedeiht durch dichte urbane Fulfillment-Netzwerke und stellt traditionelle Lieferkettenstandards in Frage. Dennoch bestehen Bedenken hinsichtlich der Rentabilität aufgrund des hohen betrieblichen Aufwands und der geringen Bestellwerte. Um Durchsatzherausforderungen zu bewältigen, setzen die Akteure auf Automatisierung und Technologien wie automatische Lager- und Entnahmesysteme sowie Sortiertransportfahrzeuge, während gleichzeitig die Temperaturkontrolle für Verderbliches gewährleistet wird.

Zunehmende Online-Akzeptanz von Frisch- und Verderblichkeitskategorien

Das Frischproduktsegment durchläuft eine rasche Digitalisierung, unterstützt durch Investitionen in die Kühlketteninfrastruktur und das wachsende Vertrauen der Verbraucher in die Lieferqualität. Indonesien verzeichnete eine bedeutende Entwicklung mit seinem ersten hybriden Kalt-Fulfillment-Lager in West-Jakarta, das integrierte Mehrtempraturspeicherung für B2B- und B2C-Kunden einschließlich E-Commerce-Plattformen bietet. In Indien bestehen erhebliche Infrastrukturlücken, wobei die Milch- und Fischereisektoren mit Kühllagermangel von 80 % bzw. 90 % konfrontiert sind, was die Liefermöglichkeiten für Frischprodukte einschränkt und Nachernteverluste erhöht. Plattformen implementieren fortschrittliche Bedarfsvorhersagesysteme, um Lebensmittelverschwendung zu reduzieren und gleichzeitig ihr Angebot an verderblichen Produkten auszuweiten. So nutzt beispielsweise Picnic detaillierte Kundendaten zur Optimierung des Bestandsmanagements und zur Minimierung der Umweltbelastung durch präzise Bedarfsprognosen. In den gesamten asiatisch-pazifischen Märkten nehmen die regulatorischen Anforderungen an Rückverfolgbarkeit und Temperaturüberwachung zu, wie Vietnams Einführung digitaler Lebensmittelsicherheitsmanagementsysteme und strengere Einfuhrkontrollen für Erzeugnisse tierischen Ursprungs in mehreren Ländern belegen. Lebensmittelplattformen gehen Technologiepartnerschaften mit Automatisierungsanbietern ein, um betriebliche Herausforderungen durch Lösungen wie Mikro-Fulfillment-Center und KI-basierte Bestandsmanagementsysteme zu bewältigen, die speziell für verderbliche Waren entwickelt wurden.

Boomende Werbebudgets auf Plattformen bei FMCG-Marken

FMCG-Marken erhöhen ihre digitalen Werbeinvestitionen in Lebensmittelplattformen aufgrund ihrer Wirksamkeit bei der Beeinflussung von Kaufentscheidungen. Die Expansion von Universal Robina Corporation im TikTok Shop zeigte signifikante Ergebnisse mit einem Anstieg des gesamten Bruttowarenwerts um 227 % während Werbeaktionen und einem 8-fachen Werbeinvestitionsertrag durch gezielte Kampagnen und Live-Commerce. Die Werbeeinnahmen von Lebensmittelplattformen wachsen durch gezielte Funktionen, die Kaufhistorie, demografische Daten und Einkaufsverhalten nutzen, um personalisierte Empfehlungen und Angebote bereitzustellen. Social-Commerce-Funktionen, insbesondere in China, Vietnam, Indonesien und den Philippinen, ermöglichen es Marken, Influencer-Partnerschaften und Live-Streaming für Verkauf und Engagement zu nutzen. Diese Plattformen bieten nun umfassende Werbeoptionen, darunter gesponserte Einträge, Display-Werbung und Performance-Marketing-Tools, die sowohl Online- als auch Offline-Ergebnisse verfolgen. Ihre Erstanbieter-Datenerfassung und Analysefähigkeiten bieten Marken detaillierte Verbrauchereinblicke, während die Einhaltung verschiedener Datenschutzbestimmungen gewährleistet wird.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Hohe Kosten der Letztemeilenlieferung und städtische Verkehrsstaus | -1.8% | Dichte städtische Zentren in China, Indien, Japan, Singapur | Kurzfristig (≤ 2 Jahre) |

| Kühlketteninfrastrukturlücken in Städten der zweiten und dritten Kategorie | -2.1% | Indien, Indonesien, Philippinen, Vietnam | Mittelfristig (2–4 Jahre) |

| Steigende städtische Lagermieten verringern Quick-Commerce-Margen | -1.3% | Große Ballungsräume weltweit | Mittelfristig (2–4 Jahre) |

| Intensiver Wettbewerb führt zu Gewinnmargendruck | -1.9% | Regional, insbesondere Indien und China | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten der Letztemeilenlieferung und städtische Verkehrsstaus

Der Betrieb der Letztemeilenlieferung steht in dichten asiatischen Ballungsräumen vor erheblichen Herausforderungen durch Verkehrsstaus und hohe Arbeitskosten, was die Lieferökonomie und -zuverlässigkeit beeinträchtigt. Die Mietkosten für städtische Lager in Premiumlagen steigen weiterhin und zwingen die Betreiber, die Kundennähe gegen die Betriebskosten abzuwägen. Das Wachstum von Quick-Commerce-Diensten erhöht den Druck, da Versprechen von Lieferungen in unter 30 Minuten ausgedehnte Dark-Store-Netzwerke innerhalb von 2–3 Kilometern von den Kunden erfordern und die Immobilienkosten in städtischen Zentren erhöhen. Der Flottenbetrieb wird komplexer, da Plattformen ihre Fahrzeugtypen erweitern, um größere Bestellungen und vielfältige Produktkategorien zu bewältigen. So hat Foodpanda laut Retail Asia seinen Fuhrpark über Motorräder hinaus um Autos und Transporter für die Auftragsabwicklung erweitert[2]Quelle: Retail Asia, "Foodpanda automatisiert Dark Stores in Singapur," retailasia.com. Weitere betriebliche Herausforderungen entstehen durch regulatorische Anforderungen, insbesondere Lebensmittelsicherheitsstandards, die temperaturgesteuerte Fahrzeuge und spezifische Handhabungsverfahren vorschreiben und sowohl Investitions- als auch Betriebskosten erhöhen. Während Technologielösungen wie Routenoptimierungsalgorithmen und prädiktive Analysen dazu beitragen, einige Ineffizienzen zu reduzieren, bleiben grundlegende Kostendrücke in Märkten mit steigenden Arbeitskosten und städtischen Verkehrsstaus bestehen.

Kühlketteninfrastrukturlücken in Städten der zweiten und dritten Kategorie

Infrastrukturbeschränkungen begrenzen die Ausweitung der Frischproduktlieferung über die großen Städte hinaus aufgrund unzureichender Kühlkapazität, was Vertriebsengpässe für verderbliche Waren schafft. Indien steht vor erheblichen Herausforderungen durch regionale Unterschiede in der Kühllagernentwicklung, mit Kapazitätsengpässen von über 80 % im Milch- und 90 % im Fischereisektor, so Plant Science Today. Energieengpässe außerhalb städtischer Zentren schränken die Kühlkettenerweiterung ein, insbesondere in Märkten wie Indonesien, wo die Stromverfügbarkeit zwischen Java-Bali und den äußeren Inseln variiert, wie von der US-amerikanischen Internationalen Handelsadministration berichtet[3]Quelle: US-amerikanische Internationale Handelsadministration, "Indonesische Kühlkettenindustrie," trade.gov. Die Baukosten für temperaturgesteuerte Einrichtungen sind typischerweise dreimal so hoch wie bei konventionellen Lagerhäusern, wobei Energie 30 % der Betriebskosten ausmacht, was die Entwicklung in kleineren Märkten einschränkt. Staatliche Anreize und öffentlich-private Partnerschaften entstehen, um diese Herausforderungen anzugehen, und erfordern gezielte Investitionen in unterentwickelten Regionen, um die Effizienz der Lieferkette zu verbessern und Lebensmittelverschwendung zu reduzieren. Während solarbetriebene Kühlsysteme und modulare Kühllagerlösungen Infrastrukturlücken schließen könnten, bleibt ihre Umsetzung durch begrenztes Bewusstsein und regulatorische Rahmenbedingungen für energieeffiziente Alternativen eingeschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Liefergeschwindigkeit: Gleichtag-Dominanz durch sofortige Erfüllung herausgefordert

Die Gleichtag-Lieferung (2–12 Stunden) und Nächsttag-Dienste halten im Jahr 2025 einen Marktanteil von 53,48 %, was die Wirksamkeit bestehender Logistiknetzwerke und die Verbraucherpräferenz für Standard-Lieferzeiten bei Lebensmittelkäufen belegt. Das Liefersegment ≤30 Minuten zeigt mit einer CAGR von 18,74 % bis 2031 das höchste Wachstumspotenzial, unterstützt durch zunehmende Urbanisierung und steigende Nachfrage nach sofortiger Lieferung. JD.com veranschaulicht diesen Trend durch die Erweiterung seiner 7Fresh-Warenhaus-Läden, mit Plänen zur Eröffnung von 20 neuen Standorten in Tianjin bis Juni 2025 und dem Einsatz dedizierter Kuriernetzwerke zur Erreichung von Lieferzeiten unter 30 Minuten. Die geplante Lieferung (>24 Stunden) bleibt für Großbestellungen und regelmäßige Einkaufsmuster wichtig, insbesondere in Märkten, in denen Verbraucher wöchentlichen oder monatlichen Einkaufsroutinen folgen.

Der Markterfolg hängt von umfangreichen Fulfillment-Netzwerken und robusten Bestandsmanagementsystemen ab, insbesondere für Sofortlieferoperationen, die präzise Bedarfsprognosen und strategische Produktplatzierung über mehrere Mikro-Fulfillment-Center hinweg erfordern. Alibabas Freshippo zeigt effektive Formatanpassung durch die Reduzierung von Großflächenstandorten bei gleichzeitiger Erhöhung kleinerer Frischkost-Supermärkte zur Verbesserung der betrieblichen Effizienz und Lieferzeiten. Die Integration von automatischen Lager- und Entnahmesystemen ist wesentlich für die Handhabung häufiger, kleiner Bestellungen unter Gewährleistung von Produktqualität und -genauigkeit. Unternehmen müssen bei schnellen Lieferoperationen lokale Lebensmittelsicherheitsvorschriften und Temperaturkontrollanforderungen einhalten, was die Betriebsprotokolle und Anforderungen an Lieferfahrzeuge in verschiedenen Regionen beeinflusst.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Nach Produkttyp: Grundnahrungsmittelführerschaft inmitten von Innovationen bei Frischprodukten

Grundnahrungsmittel und verpackte Waren halten im Jahr 2025 einen dominanten Marktanteil von 31,78 %, unterstützt durch längere Haltbarkeit, standardisierte Verpackung und effiziente Lieferkettenoperationen, die eine profitable Lieferung ermöglichen. Frischprodukte zeigen mit einer CAGR von 17,35 % bis 2031 erhebliches Wachstumspotenzial, da Verbraucher den Qualitätssicherungsmethoden vertrauen und Plattformen ihre Kühlketteninfrastruktur ausbauen. Milch- und Backwarensegmente stellen betriebliche Herausforderungen aufgrund spezialisierter Handhabungsanforderungen und schneller Umschlagsanforderungen dar, bieten jedoch Chancen für Plattformen mit fortschrittlicher temperaturgesteuerter Logistik. Die Kategorien Fleisch, Fisch und Meeresfrüchte erfordern robuste Kühlkettenmanagementsysteme, wobei unterschiedliche regulatorische Anforderungen in den asiatisch-pazifischen Märkten spezifische Zertifizierungen und Handhabungsprotokolle erfordern.

Getränke bleiben eine absatzstarke Kategorie mit engen Margen, die effiziente Massenvertriebssysteme erfordern. Tiefkühlkost erfordert eine konsistente Temperaturkontrolle während des gesamten Vertriebsprozesses, was die Expansion in Regionen mit unzureichenden Kühllagern einschränkt. Die Leistung der Frischkategorien ist direkt mit der Entwicklung der Kühlketteninfrastruktur verknüpft, wie Indonesiens Implementierung des hybriden Kalt-Fulfillment-Lagers und Malaysias wachsende Nachfrage nach temperaturgesteuerten Einrichtungen belegen. Plattformen erzielen Wettbewerbsvorteile durch Frischproduktqualität und -auswahl, indem sie fortschrittliche Prognosesysteme und Lieferantenmanagement implementieren, um Verschwendung zu reduzieren und gleichzeitig das Produktangebot zu erweitern. Die Integration von IoT-Temperaturüberwachung und KI-Bestandsmanagementsystemen wird für profitable Verderblichwarenoperationen in verschiedenen Klimazonen und regulatorischen Rahmenbedingungen entscheidend.

Nach Lieferkanal: Aggregator-Plattformen stehen vor Direkt-an-Verbraucher-Disruption

Aggregator-Plattformen halten im Jahr 2025 einen dominanten Marktanteil von 71,86 % und profitieren von Netzwerkeffekten, etablierten Händlerpartnerschaften und robusten Logistikfähigkeiten, um den Verbraucherbedarf in allen Produktkategorien zu decken. Das Direkt-an-Verbraucher-Segment (D2C) wächst bis 2031 mit einer CAGR von 15,92 %, da Einzelhändler Kundenbeziehungen und -daten kontrollieren und gleichzeitig die Margen durch den Wegfall von Zwischenhändlern verbessern wollen. Woolworths demonstrierte das Potenzial der D2C-Implementierung durch MILKRUN unter Nutzung einer Composable-Commerce-Architektur, um kurz nach dem Start mobile Kanalfähigkeiten in 30 Filialen einzuführen. Diese D2C-Akzeptanz spiegelt den Fokus der Einzelhändler auf die Verwaltung von Kundenerfahrung, Preisgestaltung und Daten wider, während die Abhängigkeit von provisionsbasierten Drittanbieterplattformen reduziert wird.

Während Aggregator-Plattformen Vorteile bei der Kundengewinnung, Logistikgröße und Technologieinfrastruktur behalten, sehen sie sich wachsendem Wettbewerb durch Einzelhändler ausgesetzt, die in ihre Liefersysteme investieren. Unternehmen verfolgen hybride Ansätze durch strategische Partnerschaften, wie Navers Zusammenarbeit mit Kurly zur Verbesserung frischer Lebensmittellieferdienste ohne den Aufbau separater Logistiknetzwerke zeigt. Einzelhändler gehen Partnerschaften mit Automatisierungsanbietern ein, um D2C-Operationen effizient zu skalieren und Lösungen von Mikro-Fulfillment-Centern bis hin zu KI-gesteuerten Personalisierungssystemen zu implementieren. Der Markt entwickelt sich in Richtung eines Umfelds, in dem der Erfolg sowohl Aggregator-Größe als auch direkte Einzelhandelsfähigkeiten erfordert, was möglicherweise die Branchenkonsolidierung und strategische Partnerschaften verstärkt.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtskauf verfügbar

Geografische Analyse

China hält im Jahr 2025 einen Marktanteil von 45,88 %, unterstützt durch fortschrittliche digitale Infrastruktur, etablierte Logistiknetzwerke und eine weitverbreitete Verbraucherakzeptanz von Mobile Commerce und digitalen Zahlungen. Regierungsmaßnahmen, die auf einen Beitrag digitaler Kernindustrien von 10 % zum BIP bis 2025 abzielen, bieten einen strukturierten Rahmen für die Plattformentwicklung. Alibabas Freshippo erzielte durch Formatoptimierung Rentabilität, während JD.coms Erweiterung der 7Fresh-Warenhaus-Läden und Investitionen in Quick Commerce die anhaltende Marktentwicklung demonstrieren. Aktuelle regulatorische Rahmenbedingungen für Datenverwaltung und Plattformaufsicht legen klare Betriebsrichtlinien für das Marktwachstum fest.

Indien verzeichnet bis 2031 eine CAGR von 16,55 %, angetrieben durch zunehmende Smartphone-Verbreitung, digitale Zahlungsinfrastruktur und Urbanisierung. Quick Commerce macht im Jahr 2024 zwei Drittel der E-Lebensmittelbestellungen aus und spiegelt die Verbraucherpräferenz für Sofortlieferung wider. Das UPI-Zahlungssystem verarbeitet über 10 Milliarden monatliche Transaktionen bei 300 Millionen Nutzern und ermöglicht einen weitreichenden Marktzugang. Große Plattformen, darunter Swiggy Instamart, Zepto und Blinkit, erweitern Dark-Store-Netzwerke und erhöhen Bestellwerte durch größere Formate. Infrastrukturlücken bestehen weiterhin, mit einem Mangel von 80 % bei Milch- und 90 % bei Fischerei-Kühlkettenkapazität, was Investitionen für die Frischproduktexpansion erfordert.

Japan, Australien und südostasiatische Märkte bieten unterschiedliches Wachstumspotenzial basierend auf Infrastrukturentwicklung und regulatorischen Rahmenbedingungen. Japans Gesetze zur digitalen Transformation und KI-Maßnahmen unterstützen Innovationen bei Lebensmittelplattformen. Australien macht Fortschritte bei der Automatisierung, wobei Coles KI-gestützte Einkaufswagen implementiert und Woolworths Mikro-Fulfillment-Systeme entwickelt. Südostasiatische Märkte zeigen eine starke Mobile-Commerce-Akzeptanz und ein Wachstum digitaler Zahlungen, obwohl die Kühlketteninfrastruktur regional variiert, wobei Indonesien hybride Fulfillment-Lösungen entwickelt, während andere Märkte Energie- und Logistikbeschränkungen angehen.

Wettbewerbslandschaft

Der asiatisch-pazifische Online-Lebensmittelliefermarkt ist mäßig fragmentiert, wobei der Wettbewerb intensiv bleibt und regionale Marktführer entstehen. Diese Landschaft zeigt eine Verteilung der Marktanteile auf zahlreiche Akteure, anstatt einer klaren Dominanz durch eine ausgewählte Minderheit. Große Akteure konzentrieren sich zunehmend auf die vertikale Integration ihrer Logistikfähigkeiten. Sie tätigen erhebliche Investitionen in proprietäre Fulfillment-Netzwerke, Kühlketteninfrastruktur und Letztemeilenlieferung. Diese Strategie verbessert nicht nur die Servicequalität, sondern ermöglicht es ihnen auch, eine größere Kontrolle über die Einheitenökonomie auszuüben. Technologie hat sich als zentrales Wettbewerbswerkzeug etabliert. So hat Foodpanda beispielsweise seine Mikro-Fulfillment-Center in Singapur automatisiert und setzt dabei Lager- und Entnahmesysteme sowie KI-gesteuerte Bedarfsprognosen ein. Dieser Schritt, der von Retail Asia hervorgehoben wurde, zielt darauf ab, das Bestandsmanagement zu optimieren und die Auftragsabwicklung zu beschleunigen.

Städte der zweiten und dritten Kategorie bieten Marktlücken. Während diese Gebiete Infrastrukturlücken aufweisen, die Eintrittsbarrieren darstellen, bieten sie auch Erstmover-Vorteile. Dies gilt insbesondere für Akteure, die in der Lage sind, kosteneffektive Kühlkettenlösungen für kleinere Märkte zu entwickeln. Neue Marktteilnehmer nutzen Composable-Commerce-Architekturen und schließen strategische Partnerschaften. Ein Beispiel ist Woolworths' MILKRUN, das dank seiner Cloud-nativen Infrastruktur und API-Integrationen die mobile Kanalbereitstellung in 30 Filialen in wenigen Monaten einführte.

Die Konsolidierung nimmt zu, wie die Übernahme der DFI Retail-Operationen in Singapur durch Macrovalue für 125 Millionen SGD zeigt. Zudem florieren Technologiepartnerschaften, wie die Zusammenarbeit von Lotte mit Ocado für fortschrittliche Fulfillment-Automatisierung zeigt. Anstatt direkt in neue Märkte einzutreten, entscheiden sich viele für grenzüberschreitende Strategien, die Technologietransfer und betriebliches Know-how betonen. Erfolgreiche Unternehmen lizenzieren ihre Fulfillment-Technologien und Managementsysteme an lokale Partner. Die Einhaltung regulatorischer Anforderungen wird immer wichtiger. Plattformen, die die Komplexität von Lebensmittelsicherheit, Kennzeichnung und grenzüberschreitenden Vorschriften beherrschen, schaffen nachhaltige Vorteile und können so effektiv die vielfältigen regulatorischen Landschaften in den asiatisch-pazifischen Märkten bedienen.

Marktführer im asiatisch-pazifischen Online-Lebensmittelliefermarkt

Alibaba Group (Tmall Supermarket, Freshippo)

JD.com (7Fresh)

Amazon (Amazon Fresh)

Reliance Retail (BigBasket/BB Now)

Zomato (Blinkit)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Alibabas Lebensmittelkette Freshippo erzielte erstmals eine jährliche Rentabilität für das am 31. März 2025 endende Geschäftsjahr nach strategischen Reformen, einschließlich Formatoptimierung und betrieblicher Umstrukturierung unter CEO Yan Xiaolei, mit Plänen zur Eröffnung von nahezu 100 neuen Filialen und dem Eintritt in Dutzende neuer Städte.

- April 2025: Naver und Kurly gaben eine strategische Partnerschaft bekannt, um Kurlys Frischlebensmittellieferung bis Jahresende in Navers Plus Store-Plattform zu integrieren, was einen nahtlosen Lebensmitteleinkauf ohne separate App-Downloads ermöglicht, um die Marktführerschaft von Coupang in Südkorea herauszufordern.

- März 2025: JD.com gab Pläne bekannt, bis Juni 2025 20 neue 7Fresh-Warenhaus-Ladenstandorte in Tianjin zu eröffnen und damit sein Front-Warehouse-Modell auszubauen, um die 30-Minuten-Lieferfähigkeiten inmitten des intensiven Soforthandel-Wettbewerbs zu stärken.

- März 2025: Macrovalue stimmte der Übernahme des Singapur-Lebensmittelgeschäfts der DFI Retail Group für 125 Millionen SGD zu, das 48 Cold Storage-Filialen, 41 Giant-Filialen und zwei Vertriebszentren umfasst, wobei der Abschluss der Transaktion im zweiten Halbjahr 2025 erwartet wird.

Umfang des Berichts über den asiatisch-pazifischen Online-Lebensmittelliefermarkt

Online-Lebensmittelhandel ist eine Online-Bestellmöglichkeit, die von Lebensmittelhändlern angeboten wird, die entweder als stationärer Supermarkt, ein Lebensmittelgeschäft oder ein eigenständiger E-Commerce-Dienst für Lebensmittelartikel fungieren. Online-Lebensmittelhändler bieten digitale Zahlungsmethoden, optionale Lieferzeitfenster und Zugang zu einer großen Produktauswahl. Die Bequemlichkeit dieser Faktoren hat Käufer dazu veranlasst, auf Online-Lebensmittelbestellungen umzusteigen. Frische und verpackte Waren wie Fleisch, Meeresfrüchte, Getreide, Obst und Gemüse, Milchprodukte, Getreide, Snacks und mehr können mit einem einfachen Mausklick an Ihre Haustür geliefert werden.

In Bezug auf den Produkttyp ist der Markt in Produkttyp-Einzelhandelslieferung, Quick Commerce und Mahlzeit-Kit-Lieferung segmentiert, und der geografische Umfang des Berichts umfasst Indien, China, Japan, Südkorea, Thailand, Indonesien, Australien und den Rest des asiatisch-pazifischen Raums.

| ≤30 Minuten |

| Gleichtag (2–12 Std.) und Nächsttag |

| Geplant (>24 Std.) |

| Frischprodukte |

| Milch- und Backwaren |

| Fleisch, Fisch und Meeresfrüchte |

| Grundnahrungsmittel und verpackte Waren |

| Getränke |

| Tiefkühlkost |

| Sonstiger Produkttyp |

| Direkt-an-Verbraucher (D2C) |

| Aggregator-Plattformen |

| China |

| Indien |

| Japan |

| Australien |

| Indonesien |

| Südkorea |

| Thailand |

| Singapur |

| Südkorea |

| Vietnam |

| Philippinen |

| Rest des asiatisch-pazifischen Raums |

| Nach Liefergeschwindigkeit | ≤30 Minuten |

| Gleichtag (2–12 Std.) und Nächsttag | |

| Geplant (>24 Std.) | |

| Nach Produkttyp | Frischprodukte |

| Milch- und Backwaren | |

| Fleisch, Fisch und Meeresfrüchte | |

| Grundnahrungsmittel und verpackte Waren | |

| Getränke | |

| Tiefkühlkost | |

| Sonstiger Produkttyp | |

| Nach Lieferkanal | Direkt-an-Verbraucher (D2C) |

| Aggregator-Plattformen | |

| Nach Geografie | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Südkorea | |

| Vietnam | |

| Philippinen | |

| Rest des asiatisch-pazifischen Raums |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der asiatisch-pazifische Online-Lebensmittellieferbereich im Jahr 2026?

Die Größe des asiatisch-pazifischen Online-Lebensmittelliefermarktes beträgt im Jahr 2026 327,73 Milliarden USD.

Wie hoch ist die prognostizierte Wachstumsrate für die nächsten fünf Jahre?

Der Markt wird voraussichtlich bis 2031 eine CAGR von 13,31 % verzeichnen.

Welche Liefergeschwindigkeitskategorie wächst am schnellsten?

Das ≤30-Minuten-Fulfillment-Segment wird voraussichtlich mit einer CAGR von 18,74 % über den Prognosezeitraum anwachsen.

Welches Produktsegment zeigt die stärkste Expansion?

Frischprodukte werden voraussichtlich eine CAGR von 17,35 % verzeichnen, da die Kühlketten-Logistik reift.

Warum gilt Indien als die dynamischste Geografie?

Indien kombiniert eine rasche Smartphone-Verbreitung mit der UPI-Zahlungsinfrastruktur und erzielt dabei eine CAGR von 16,55 % sowie eine hohe Quick-Commerce-Akzeptanz.

Seite zuletzt aktualisiert am: