Asien-Pazifik-Mundpflegemarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

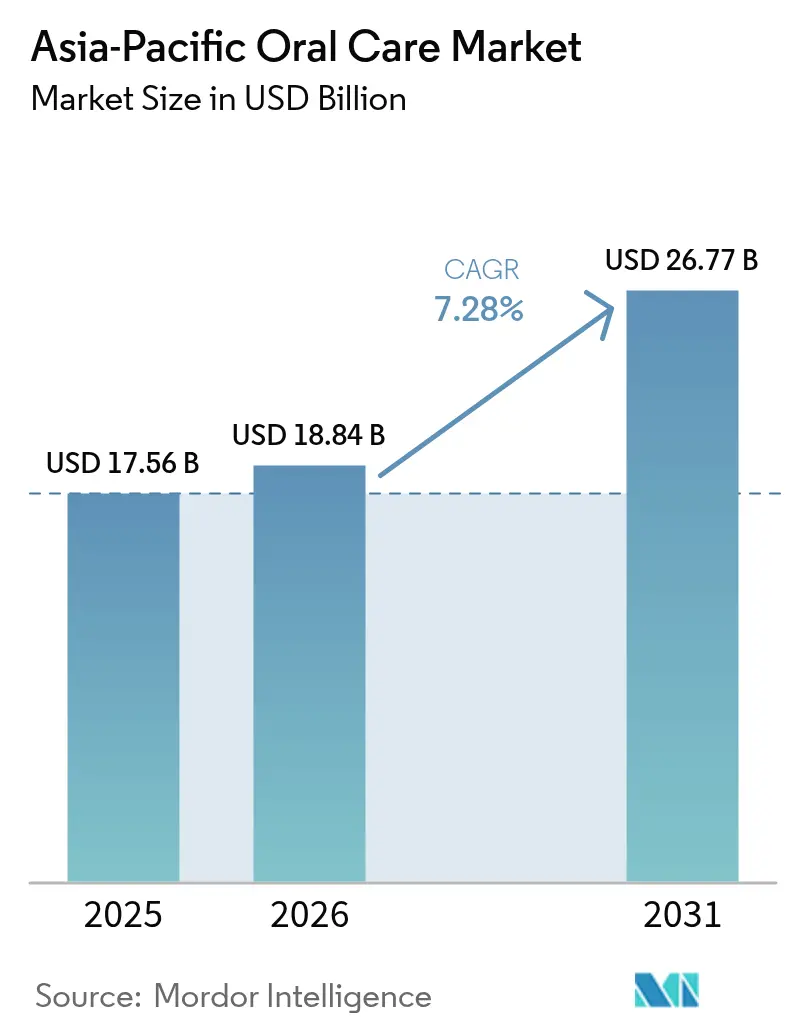

| Marktgröße im Basisjahr (2025) | 17.56 Milliarden US-Dollar |

| Marktgröße (2026) | 18.84 Milliarden US-Dollar |

| Marktgröße (2031) | 26.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.28% CAGR |

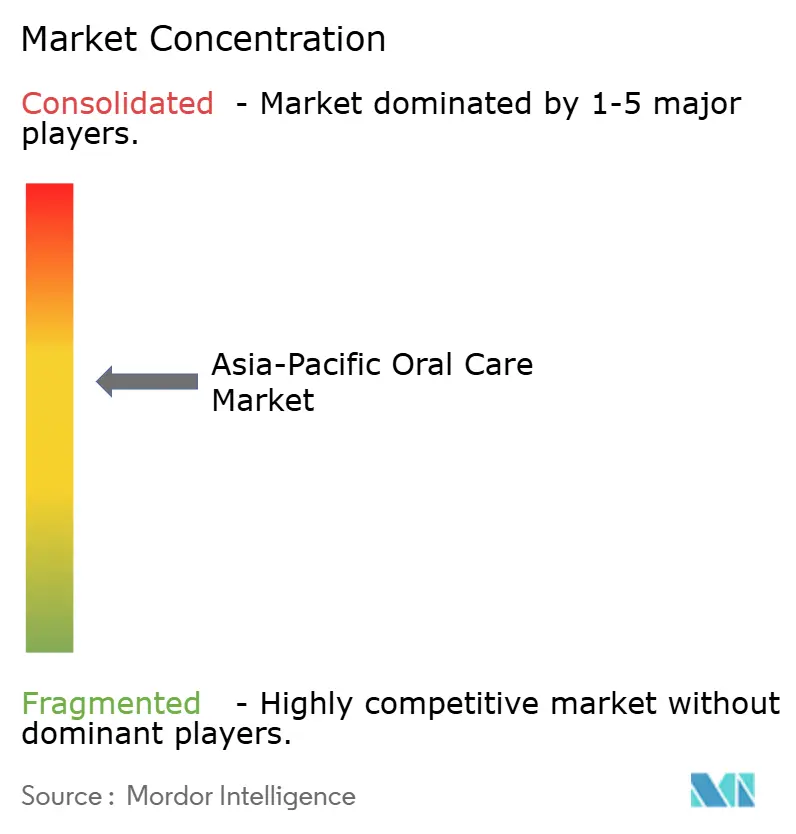

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Asien-Pazifik-Mundpflegemarkt Analyse von Mordor Intelligence

Die Größe des Asien-Pazifik-Mundpflegemarkts wurde im Jahr 2025 auf USD 17,56 Milliarden geschätzt und soll von USD 18,84 Milliarden im Jahr 2026 auf USD 26,77 Milliarden bis 2031 wachsen, bei einem CAGR von 7,28% während des Prognosezeitraums (2026–2031). Steigende verfügbare Einkommen, rasche Urbanisierung und staatlich geförderte Programme zur Mundgesundheit treiben einen Wandel in den Haushalten von gelegentlichen Behandlungen hin zu regelmäßiger Vorsorge voran und erweitern damit die Reichweite des Marktes in der Asien-Pazifik-Region. Die Integration intelligenter Technologien in elektrische Zahnbürsten, die wachsende Verbrauchernachfrage nach natürlichen und ayurvedischen Produkten sowie harmonisierte regulatorische Rahmenbedingungen im Rahmen der ASEAN-Kosmetikrichtlinie fördern Wachstumschancen und reduzieren gleichzeitig grenzüberschreitende Compliance-Kosten. Darüber hinaus stört der Aufstieg des digitalen Handels, insbesondere Direct-to-Consumer-Modelle, die Abonnementlieferungen mit Telegesundheitsdiensten kombinieren, traditionelle Preisstrukturen und schafft Chancen für agile Wettbewerber im Asien-Pazifik-Mundpflegemarkt. Allerdings begrenzen traditionelle Zahnreinigungspraktiken, hohe Preissensibilität in Schwellenländern und anhaltende Sicherheitsbedenken hinsichtlich synthetischer Inhaltsstoffe die Übernahme von Premiumprodukten in einkommensschwächeren Segmenten der Region.

Wesentliche Erkenntnisse des Berichts

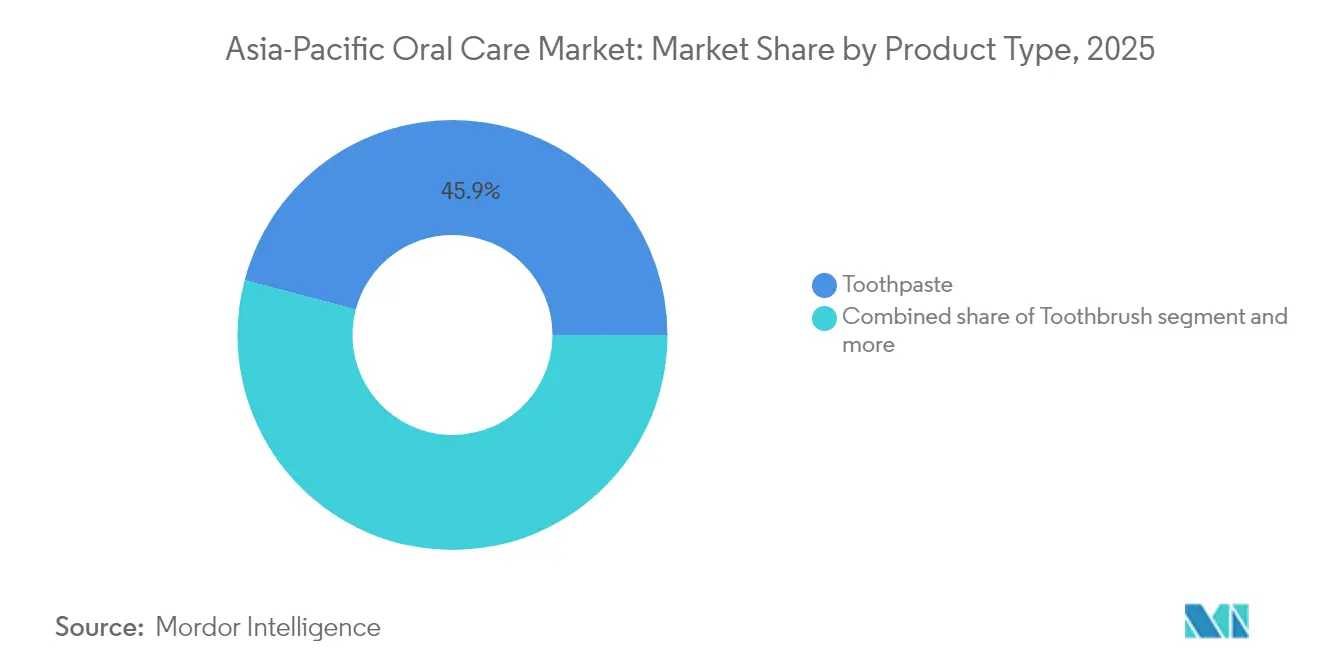

- Nach Produkttyp führte Zahnpasta im Jahr 2025 mit einem Anteil von 45,90% am Asien-Pazifik-Mundpflegemarkt, während Zahnbürsten, angetrieben durch elektrische Varianten, bis 2031 mit einem CAGR von 7,66% wachsen sollen.

- Nach Inhaltsstoff entfielen im Jahr 2025 89,80% des Marktanteils im Asien-Pazifik-Mundpflegemarkt auf konventionelle Formulierungen, während natürliche und biologische Produkte bis 2031 einen CAGR von 8,17% verzeichnen sollen.

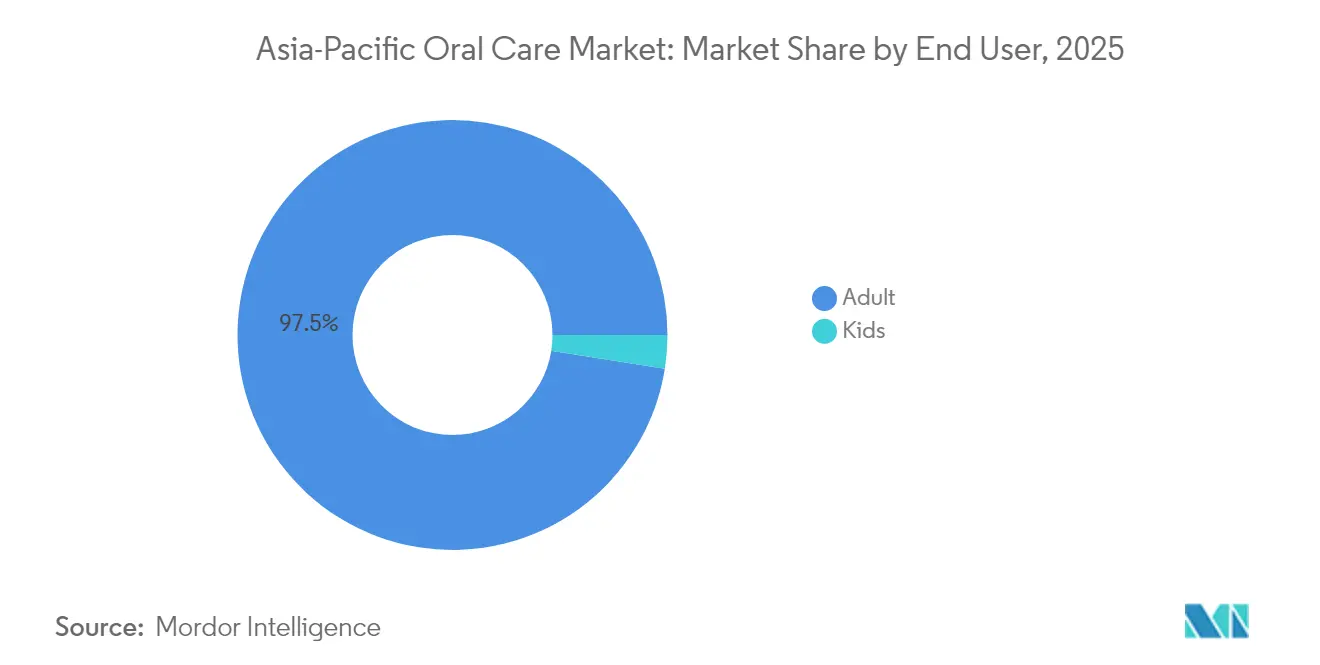

- Nach Endverbraucher entfielen im Jahr 2025 97,50% der Nachfrage auf Erwachsene; Mundpflegeprodukte für Kinder entwickeln sich auf Basis schulischer Vorsorgeuntersuchungsprogramme mit einem CAGR von 7,59%.

- Nach Vertriebskanal hielten Supermärkte und Verbrauchermärkte im Jahr 2025 einen Anteil von 35,10% an der Größe des Asien-Pazifik-Mundpflegemarkts, während der Online-Einzelhandel mit einem CAGR von 8,38% der am schnellsten wachsende Kanal ist.

- Nach Geografie dominierte China im Jahr 2025 mit einem Umsatzanteil von 33,90%, während Indien mit einem CAGR von 7,95% bis 2031 das schnellste nationale Wachstum erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Asien-Pazifik-Mundpflegemarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Bewusstsein für Mundgesundheit und Übernahme von Vorsorgekonzepten | +1.2% | Global, mit den stärksten Zuwächsen in Indien, Indonesien, Thailand | Mittelfristig (2–4 Jahre) |

| Steigende verfügbare Einkommen und Urbanisierung | +1.5% | China, Indien, städtische Korridore in Südostasien | Langfristig (≥ 4 Jahre) |

| Integration intelligenter Technologien in elektrische Zahnbürsten | +0.9% | China, Japan, Südkorea, Australien | Kurzfristig (≤ 2 Jahre) |

| Wachsende Prävalenz von Zahnerkrankungen, die Nachfrage erzeugt | +1.3% | Global, akut in Südasien und Südostasien | Langfristig (≥ 4 Jahre) |

| Gestiegene Verbrauchernachfrage nach natürlichen und pflanzlichen Mundpflegeprodukten | +1.1% | Indien, China, Thailand | Mittelfristig (2–4 Jahre) |

| Zunehmende Durchdringung von digitalem Marketing und Influencer-Empfehlungen | +0.8% | Städtische Zentren in der gesamten Asien-Pazifik-Region, Ausbreitung in Städte der zweiten Reihe | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Bewusstsein für Mundgesundheit und Übernahme von Vorsorgekonzepten

Staatlich geleitete Zahnvorsorgeuntersuchungen in Schulen sowie von der WHO unterstützte Mundgesundheitsinitiativen fördern einen Wandel von gelegentlichen Behandlungen hin zu regelmäßiger Vorsorge. Das Nationale Mundgesundheitsprogramm Indiens hat seinen Anwendungsbereich erweitert und schreibt halbjährliche Kontrolluntersuchungen sowie die Anwendung von Fluoridlack bei Schulkindern vor, wodurch eine frühzeitige Intervention gefördert wird. Im Jahr 2024 stellte die indische Regierung dem Nationalen Mundgesundheitsprogramm INR 858 Crores zur Verfügung, wie das Ministerium für öffentliches Gesundheitswesen berichtete[1]Quelle: Ministerium für öffentliches Gesundheitswesen, Nationales Mundgesundheitsprogramm, phd.maharashtra.gov.in. In Japan hat die wachsende Zahl von Zahnarztpraxen dazu geführt, dass immer mehr Erwachsene prophylaktische Reinigungen anstelle von Notfallbehandlungen in Anspruch nehmen. So erreichte beispielsweise die Anzahl der Zahnarztpraxen in Japan im Jahr 2023 66.820, wie vom Statistikamt Japan berichtet[2]Quelle: Statistikamt Japan, "Erhebung zu medizinischen Einrichtungen 2023", stat.go.jp. Dieser Verhaltenswandel treibt die Nachfrage nach spezialisierten Produkten an, wie remineralisierende Zahnpasten, Interdentalbürsten und alkoholfreie Mundspülungen, die Probleme wie Zahnschmelzerosion und Zahnfleischentzündungen ansprechen. Die Einhaltung der ISO-Norm 11609:2017 stärkt die Glaubwürdigkeit von Wirksamkeitsaussagen bei Produkten, reduziert die Skepsis der Verbraucher und fördert die Übernahme von Premiumformulierungen.

Steigende verfügbare Einkommen und Urbanisierung

Mit steigenden Pro-Kopf-Einkommen in Städten der zweiten und dritten Reihe in Indien, Indonesien und Vietnam weisen Haushalte zunehmend höhere Budgets für Mundpflege auf. Dieser Wandel spiegelt einen Übergang von der Abhängigkeit von einfacher Billigzahnpasta hin zur Einführung umfassenderer, mehrere Produkte umfassender Mundpflegeroutinen wider. Das Nationale Statistikamt Chinas berichtete, dass das landesweite Pro-Kopf-Verfügungseinkommen in China im Jahr 2024 CNY 41.314 erreichte, was einem nominalen Anstieg von 5,3% gegenüber dem Vorjahr entspricht[3]Quelle: Nationales Statistikamt Chinas, Haushaltseinkommen und Konsumausgaben im Jahr 2024, stats.gov.cn. Dieser Aufwärtstrend bei den Einkommensniveaus hat das Verbraucherverhalten erheblich beeinflusst, insbesondere im Segment der elektrischen Zahnbürsten, das ein bemerkenswertes Wachstum verzeichnet hat. Darüber hinaus hat die Urbanisierung eine zentrale Rolle dabei gespielt, Verbraucher westlichen Lebensstilgewohnheiten und zahnästhetischen Behandlungen auszusetzen, wie etwa Zahnaufhellungsbehandlungen und kieferorthopädische Aligner, wodurch neue Umsatzmöglichkeiten in angrenzenden Märkten entstehen. So hat beispielsweise das indonesische Startup Klar, das auf Aligner spezialisiert ist, im Jahr 2022 erfolgreich USD 4,5 Millionen an Finanzierung eingeworben. Diese Entwicklung verdeutlicht, wie steigende Einkommen die Nachfrage nach frei verfügbaren Mundgesundheitsleistungen freisetzt, die für viele Verbraucher bisher unerschwinglich waren.

Integration intelligenter Technologien in elektrische Zahnbürsten

KI-gestützte elektrische Zahnbürsten, die mittlerweile mit fortschrittlichen Funktionen wie Drucksensoren, Echtzeit-Plaquedarstellung und Mobilgeräte-App-Konnektivität ausgestattet sind, transformieren das Premiummarktsegment. Diese Innovationen setzen neue Maßstäbe für Mundpflegetechnologie. Oclean, ein chinesisches Unternehmen mit einem beeindruckenden Portfolio von 519 globalen Patenten, veranschaulicht, wie technologische Fortschritte etablierte westliche Marken in diesem Bereich herausfordern und möglicherweise übertreffen können. Im Jahr 2024 stellte Procter and Gamble seine Oral-B iO Series 10 vor, die eine Kombination aus oszillierender, rotierender und pulsierender Technologie einsetzt, ergänzt durch KI-gesteuerte Bürstenzonen zur Optimierung der Mundhygiene. In Südkorea durchgeführte klinische Studien haben gezeigt, dass Telemonitoring-Zahnbürsten die Plaqueentfernung im Vergleich zum manuellen Bürsten deutlich verbessern, was Versicherern und Arbeitgebern robuste Belege liefert, um die Einführung intelligenter Zahnbürsten zu fördern. Darüber hinaus sammeln Bluetooth-fähige Zahnbürsten wertvolle Verhaltensdaten, die es Marken ermöglichen, personalisierte Produktempfehlungen auszusprechen. Dieser Ansatz verbessert nicht nur das Nutzererlebnis, sondern schafft für Unternehmen auch wiederkehrende Umsatzmöglichkeiten, die über den ursprünglichen Hardware-Verkauf hinausgehen.

Gestiegene Verbrauchernachfrage nach natürlichen und pflanzlichen Mundpflegeprodukten

Indien führt den Übergang zu natürlicher Mundpflege an, mit einem deutlichen Anstieg bei der Einführung von Zahnpasten, die pflanzliche und ayurvedische Inhaltsstoffe in den Vordergrund stellen. Dieser Trend wird durch die wachsende Verbraucherpräferenz für Produkte mit traditionellen Inhaltsstoffen wie Neem, Nelke und Miswak angetrieben, die für ihre Wirksamkeit und minimalen Nebenwirkungen weithin geschätzt werden. In China hat die Einführung des Standards GB 8372-2017 eine vollständige Offenlegung aller Zahnpastainhaltsstoffe zur Pflicht gemacht. Im Rahmen der Klassifizierung von Zahnpasta als Sonderkosmektikum, reguliert durch die NMPA, hat dieser Standard die Neuformulierung von Produkten mit pflanzlichen Tensiden und natürlichen Süßungsmitteln wie Stevia beschleunigt. Im Jahr 2024 erhielten Himalaya Wellness und Dabur Bio-Zertifizierungen für ihre pflanzlichen Zahnpastasortimente. Diese Leistung unterstützt nicht nur Premiumpreisstrategien, sondern erleichtert auch ihren Eintritt in Exportmärkte wie Australien und Neuseeland, wo die Verbrauchernachfrage nach Clean-Label-Produkten tief verwurzelt ist. Darüber hinaus wird in Japan und Südkorea Hydroxylapatit, ein biomimetisches Mineral, zunehmend als Ersatz für Fluorid in Zahnpastaformulierungen eingesetzt. Klinische Studien haben gezeigt, dass Hydroxylapatit vergleichbare Remineralisierungsvorteile wie Fluorid bietet und dabei die Aufnahmerisiken für Kinder eliminiert, was es zu einer sichereren Alternative macht.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung traditioneller Zahnreinigungsmethoden | -0.6% | Ländliches Indien, Indonesien, Thailand, Vietnam | Langfristig (≥ 4 Jahre) |

| Eingeschränkter Zugang zu professioneller Zahnversorgung | -0.5% | Ländliche und abgelegene Gebiete in der gesamten Asien-Pazifik-Region | Langfristig (≥ 4 Jahre) |

| Bedenken hinsichtlich verwendeter chemischer Inhaltsstoffe | -0.4% | Städtisches China, Indien, Australien, Neuseeland | Mittelfristig (2–4 Jahre) |

| Preissensibilität in Schwellenländern | -0.7% | Indien, Indonesien, Philippinen, Vietnam | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung traditioneller Zahnreinigungsmethoden

Im ländlichen Indien, in Indonesien und in Teilen Südostasiens treiben kulturelle Traditionen und wirtschaftliche Faktoren weiterhin die Bevorzugung von Miswak-Stäbchen, Holzkohlenpulver und salzbasierten Schrubbmitteln gegenüber handelsüblicher Zahnpasta an. Viele Haushalte in diesen Regionen verwenden Neemzweige oder Asche für ihre tägliche Mundhygieneroutine und betrachten diese Optionen als natürlich und kostengünstig. Dieses tief verwurzelte Verhalten schafft erhebliche Barrieren für das Marktwachstum, insbesondere in Gebieten mit hoher Bevölkerungsdichte, aber geringer Durchdringung durch kommerzielle Mundpflegeprodukte. Obwohl einige Marken wie Dabur versucht haben, die Lücke zu schließen, indem sie traditionelle Inhaltsstoffe wie Gewürznelke und Kampfer in ihre Produkte integriert haben (z. B. Daburs Red Paste), bleibt der Übergang von kostenlosen oder nahezu kostenlosen Methoden zu kostenpflichtigen Alternativen eine Herausforderung. Um diesen Wandel zu erreichen, sind nachhaltige Anstrengungen erforderlich, einschließlich umfassender Aufklärungskampagnen, um das Bewusstsein für die Vorteile kommerzieller Produkte zu schärfen. Darüber hinaus müssen Unternehmen logistische Herausforderungen bewältigen, indem sie Vertriebsnetze aufbauen, die abgelegene Dörfer effektiv erreichen können, wo die Einzelhandelsinfrastruktur oft unterentwickelt oder vollständig absent ist.

Preissensibilität in Schwellenländern

Die Preissensibilität in aufstrebenden Volkswirtschaften des Asien-Pazifik-Raums, wie Indien, Indonesien und Teilen Südostasiens, verringert die Bereitschaft der Verbraucher, Premium-Mundpflegeprodukte zu kaufen. Obwohl sie sich der Vorteile bewusst sind, priorisieren Verbraucher in diesen Regionen erschwingliche Grundbedarfsgüter gegenüber höherpreisigen Optionen wie elektrischen Zahnbürsten, aufhellenden Zahnpasten oder natürlichen/pflanzlichen Varianten. Diese Präferenz verlangsamt die Einführung innovativer, margenstarker Produkte. In Ländern wie Indien, Indonesien und den Philippinen widmen Haushalte einen kleineren Anteil ihres Budgets der Mundpflege, was Premiumisierungsbemühungen erschwert. Elektrische Zahnbürsten mit einem Preis über USD 30 bleiben für die meisten unerschwinglich, während mittelklassige Zahnpasten einem harten Wettbewerb durch unmarkierte lokale Beutel ausgesetzt sind, die für je USD 0,10 verkauft werden. Darüber hinaus erhöht die indische Waren- und Dienstleistungssteuer (GST) auf Mundpflegeprodukte die Einzelhandelspreise und schreckt Verbraucher vom Wechsel zu höherwertigen Produkten ab. Um diesem Problem zu begegnen, bieten Marken kleinere Packungsgrößen und Wirtschaftlichkeitsvarianten an; diese Strategie komprimiert jedoch die Margen und schränkt Investitionen in Innovation ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Elektrische Varianten beschleunigen das Kategorienwachstum

Zahnpasta hält im Jahr 2025 mit 45,90% den größten Marktanteil, gestützt durch häufige Wiederkäufe und niedrige Stückkosten. Das Wachstum in dieser Kategorie verlangsamt sich jedoch, da sie sich der Reife nähert. Um dem entgegenzuwirken, erweitern Marken ihre Portfolios, um die Nachfrage nach natürlichen Inhaltsstoffen und Nachhaltigkeit zu befriedigen. Gleichzeitig gewinnen Mundwasser und Spülungen in Japan und Südkorea an Beliebtheit. Verbraucher in diesen Märkten bevorzugen alkoholfreie Formulierungen mit Probiotika und Peptiden, die Biofilmbildung ohne die Beschwerden herkömmlicher Spülungen verhindern. Andere Zahnpflegeprodukte, wie Interdentalbürsten und Zungenreiniger, bleiben Nischenprodukte, wachsen aber in Märkten mit hohem Zahngesundheitsbewusstsein. In Australien beispielsweise, wo die Therapeutische Güteradministration (TGA) therapeutische Ansprüche reguliert, ist bei diesen Produkten eine zunehmende Verbreitung zu beobachten.

Zwischen 2026 und 2031 wird erwartet, dass der Zahnbürstenverkauf mit einem robusten CAGR von 7,66% wächst, was die höchste Wachstumsrate unter allen Produkttypen darstellt. Diese erhebliche Expansion ist in erster Linie auf die steigende Einführung elektrischer Zahnbürsten zurückzuführen, die zunehmend mit fortschrittlichen KI-gestützten Funktionen ausgestattet sind. Diese Innovationen, kombiniert mit einem Preispunkt unter USD 50, machen elektrische Zahnbürsten in Schlüsselmärkten wie China und Südkorea zugänglicher. Trotz dieses Wandels dominieren manuelle Zahnbürsten weiterhin bei den Stückverkäufen aufgrund ihrer Erschwinglichkeit und weiten Verfügbarkeit. Ihr Umsatzbeitrag zeigt jedoch Anzeichen einer Stagnation, da Verbraucher allmählich zu höherwertigen Optionen wie Schall- und Oszillationsmodellen wechseln, die eine verbesserte Leistung bieten und einer wachsenden Präferenz für hochwertige Zahnpflegelösungen entsprechen.

Nach Inhaltsstoff: Natürliche Formulierungen übertreffen das Wachstum konventioneller Produkte

Konventionelle Formulierungen halten im Jahr 2025 noch immer 89,80% des Marktanteils, was etablierte Verbraucherpräferenzen und die Kosteneffizienz synthetischer Inhaltsstoffe widerspiegelt. Allerdings veranlassen wachsende Bedenken hinsichtlich Inhaltsstoffen wie Natriumlaurylsulfat (SLS), Triclosan und Mikroplastik zu Neuformulierungen. In Japan und Südkorea wird Fluorid durch Hydroxylapatit, ein biomimetisches Mineral, ersetzt. Klinische Studien zeigen, dass Hydroxylapatit ähnliche Remineralisierungsvorteile bietet, ohne die mit Fluorid verbundenen Aufnahmerisiken, insbesondere für Kinder. Darüber hinaus etablieren sich Peptide als Lösung für die Zahnschmelzreparatur, während Probiotika für ihre Rolle bei der Verhinderung von Biofilmbildung eingesetzt werden. Diese Innovationen schaffen ein wissenschaftliches Gleichgewicht zwischen der Wirksamkeit natürlicher und konventioneller Produkte. Die Einhaltung der ISO-Norm 11609:2017 stellt sicher, dass natürliche Produkte dieselben Leistungsstandards wie konventionelle erfüllen, wodurch das Risiko von Greenwashing verringert und das Verbrauchervertrauen gestärkt wird.

Zwischen 2026 und 2031 wird erwartet, dass natürliche und biologische Mundpflegeprodukte mit einem CAGR von 8,17% wachsen, was fast dem Doppelten der Wachstumsrate konventioneller Produkte entspricht. Dieses Wachstum wird durch Verbraucher angetrieben, die zunehmend Inhaltsstofflisten prüfen und pflanzliche Alternativen wählen. Indien führt diesen Trend an, mit einer wachsenden Anzahl von Zahnpastaneueinführungen, die pflanzliche und ayurvedische Inhaltsstoffe hervorheben. Pflanzliche Zahnpasta ist in Indiens Mundpflegemarkt zu einem dominanten Segment geworden. Marken wie Dabur und Himalaya Wellness haben Bio-Zertifizierungen erhalten und weiten ihre Exporte auf Märkte wie Australien und Neuseeland aus. In China erfordert der Standard GB 8372-2017, der Zahnpasta als Sonderkosmektikum unter NMPA-Regulierung klassifiziert, eine vollständige Offenlegung der Inhaltsstoffe. Diese Vorschrift hat einen Wandel hin zu natürlichen Tensiden und Süßungsmitteln wie Stevia in Zahnpastaformulierungen bewirkt.

Nach Endverbraucher: Kindersegment gewinnt durch pädiatrische Initiativen an Dynamik

Erwachsene machen 97,50% der Endverbrauchernachfrage aus, was ihre höhere Kaufkraft und das breitere Produktnutzungsspektrum widerspiegelt. Ihre Präferenzen umfassen aufhellende Zahnpasten, therapeutische Mundspülungen und elektrische Zahnbürsten. Alternde Bevölkerungen in Ländern wie Japan, Südkorea und Australien treiben die Nachfrage nach Produkten an, die Zahnfleischrückgang, Wurzelkaries und Zahnprothesenversorgung adressieren. Darüber hinaus integriert das Erwachsenensegment Mundpflege zunehmend in umfassendere Wellness-Routinen. Marken wie Oral Essentials positionieren Mundspülungen als wichtige Bestandteile von Selbstfürsorgeprogrammen, die häufig ätherische Öle und Probiotika enthalten.

Zwischen 2026 und 2031 wird erwartet, dass der Mundpflegemarkt für Kinder mit einem signifikanten CAGR von 7,59% wächst und damit das Wachstum des Erwachsenensegments übertrifft. Diese Expansion wird durch staatlich geleitete Initiativen wie schulische Zahnprogramme und die Einführung pädiatrischer Formulierungen ohne Fluorid und künstliche Süßungsmittel vorangetrieben, die eine frühzeitige Vorsorge fördern. Veranstaltungen wie der Nationale Monat der Kinderzahngesundheit sowie Schulprogramme und staatliche Maßnahmen fördern frühe Hygiengewohnheiten, was zu einer verstärkten Einführung kinderspezifischer Produkte führt. Marken begegnen dieser Nachfrage durch charakterbezogene Verpackungen, milde Aromen wie Erdbeere und Kaugummi sowie abrasionsarme Formulierungen, die für den Schutz des sich entwickelnden Zahnschmelzes konzipiert sind.

Nach Vertriebskanal: Online-Einzelhandel erschüttert traditionelle Dominanz

Supermärkte und Verbrauchermärkte halten im Jahr 2025 mit 35,10% den größten Marktanteil. Ihr Erfolg wird durch hohen Besucherstrom, attraktive Promotions im Geschäft und die Möglichkeit, taktile Produkterlebnisse zu bieten, unterstützt. Ihr Wachstum verlangsamt sich jedoch, da Verbraucher zunehmend Online-Kanäle wegen ihrer Bequemlichkeit und wettbewerbsfähigen Preise bevorzugen. Drogerien und Apotheken bleiben für therapeutische Produkte wie hochfluoridhaltige Zahnpasten und verschreibungspflichtige Mundspülungen unverzichtbar, bei denen Beratungen durch Apotheker einen Mehrwert bieten. Darüber hinaus decken andere Vertriebskanäle, darunter Convenience-Stores und Direktvertrieb, den Bedarf ländlicher und halbstädtischer Gebiete mit begrenzter Einzelhandelsinfrastruktur ab.

Zwischen 2026 und 2031 wird erwartet, dass Online-Einzelhandelsgeschäfte mit einem robusten CAGR von 8,38% das schnellste Wachstum unter allen Vertriebskanälen erzielen. Diese erhebliche Expansion wird in erster Linie durch sich veränderndes Verbraucherkaufverhalten vorangetrieben, beeinflusst durch den Aufstieg von Direct-to-Consumer-Marken, die zunehmende Einführung von Quick-Commerce-Plattformen und die wachsende Beliebtheit abonnementbasierter Modelle. Colgate India hat berichtet, dass Quick-Commerce-Plattformen schneller wachsen als der traditionelle elektronische Handel. Diese Plattformen nutzen 10-Minuten-Lieferfenster, um Impulskäufe zu fördern und gleichzeitig Verfügbarkeitsprobleme effektiv zu adressieren, was sie zu einem wichtigen Wachstumstreiber im Online-Einzelhandelssegment macht.

Geografische Analyse

China hält im Jahr 2025 einen Anteil von 33,90% am Asien-Pazifik-Mundpflegemarkt, angetrieben durch seine große städtische Bevölkerung, extensive Smartphone-Nutzung und staatliche Vorschriften, die Inhaltsstofftransparenz erfordern. Die Nationale Medizinprodukteadministration (NMPA) hat Zahnpasta im Rahmen von GB 8372-2017 als Sonderkosmektikum neu klassifiziert, was Marken zur Neuformulierung veranlasst und Chancen für inländische Akteure schafft. Die Einführung elektrischer Zahnbürsten nimmt zu, wobei Ocleans 519 globale Patente Funktionen wie Echtzeit-Plaquedarstellung und Bluetooth-Konnektivität bieten, die technikaffine Verbraucher in Großstädten wie Shanghai und Peking ansprechen.

Indien soll von 2026 bis 2031 mit einem CAGR von 7,95% wachsen, dem schnellsten unter den wichtigsten Geografien. Steigende verfügbare Einkommen, eine Präferenz für ayurvedische Formulierungen und staatlich geleitete Mundgesundheitsinitiativen treiben die Nachfrage an, insbesondere in ländlichen Gebieten. Regulatorische Maßnahmen, darunter die Spezifikation IS 6356:2017 des Büros für indische Standards für Zahnpasta und die Förderung pflanzlicher Produkte durch das Ayush-Ministerium, haben inländische Marken gestärkt. Insbesondere Dabur und Himalaya Wellness haben im Jahr 2024 Bio-Zertifizierungen erhalten. Quick-Commerce-Plattformen expandieren achtmal schneller als der traditionelle elektronische Handel, aber die Preissensibilität bleibt eine Herausforderung. Viele ländliche Haushalte verwenden weiterhin Neemzweige oder Asche zur täglichen Reinigung, was das Marktwachstum in dicht besiedelten Regionen einschränkt.

Japan und Südkorea führen die Region bei den Pro-Kopf-Ausgaben für Mundpflege an, angetrieben durch alternde Bevölkerungen, fortschrittliche Zahninfrastruktur und eine Präferenz für Premium- und therapeutische Produkte. Marken wie Lions Clinica Enamel Pearl und Kaos Clear Clean Premium entfernen sich von Fluorid und integrieren Hydroxylapatit und Peptide zur Remineralisierung, um elterliche Bedenken hinsichtlich Aufnahmerisiken zu adressieren. Das südkoreanische Ministerium für Lebensmittel- und Arzneimittelsicherheit (MFDS) setzt strenge Kennzeichnungsanforderungen durch, was Markteintrittsbarrieren für neue Marktteilnehmer schafft und die Position etablierter Akteure wie LG Household and Health Care und Amorepacific stärkt. Rasche Urbanisierung und wachsende Akzeptanz des elektronischen Handels sind in südostasiatischen Ländern wie Thailand, Indonesien und Singapur offensichtlich. In der Zwischenzeit weisen Australien und Neuseeland, reguliert durch die Therapeutische Güteradministration (TGA) und Lebensmittelstandards Australien Neuseeland (FSANZ), eine starke Verbraucherpräferenz für natürliche und nachhaltige Produkte auf. Colgate Elixirs vegane Formulierung und wiederverwertbare Tube sprechen umweltbewusste Verbraucher an.

Wettbewerbslandschaft

Der Asien-Pazifik-Mundpflegemarkt ist mäßig konzentriert, wobei Colgate-Palmolive, Procter and Gamble und Unilever einen bedeutenden Anteil halten. Die Wettbewerbslandschaft wird jedoch durch das Aufkommen von Direct-to-Consumer-Störern und lokalen Marken zunehmend fragmentiert. Multinationale Unternehmen verfolgen eine duale Strategie: Sie erwerben regionale Portfolios, um regulatorische Komplexitäten zu bewältigen, und führen Premium-Untermarken ein, um mit D2C-Herausforderern zu konkurrieren. Im Jahr 2023 erweiterte Procter and Gamble seine Oral-B-Produktionsstätte in Singapur und lancierte die KI-gestützte iO Series 10-Zahnbürste, was seinen Fokus auf Premiumisierung und intelligente Technologie verdeutlicht, um dem rückläufigen Verkauf manueller Zahnbürsten entgegenzuwirken.

Führende Unternehmen, darunter Procter and Gamble, Colgate-Palmolive, GlaxoSmithKline, Pigeon Corporation und Unilever, führen Produkte mit natürlichen Vorteilen ein und investieren intensiv in die Vermarktung dieser Einführungen. Diese Akteure nutzen Chancen in aufstrebenden Märkten, indem sie ihre Produktportfolios erweitern, um spezifische Bedürfnisse wie Zahnfleisch- und Plaqueprobleme, Empfindlichkeit und Schmerzlinderung zu adressieren.

Ländliche Gebiete in Indien, Indonesien und Vietnam bieten erhebliche Wachstumschancen aufgrund niedriger Durchdringungsraten und der fortgesetzten Nutzung traditioneller Zahnreinigungsmethoden. Marken, die erschwingliche elektrische Zahnbürsten unter USD 30 anbieten, Abonnementmodelle zur Kostenverteilung anbieten und kulturell relevante Produkte wie Miswak-infundierte Zahnpasten, können Erstkäufer anziehen. Die Einhaltung von ISO 11609:2017 für Zahnpasta und ISO 20126:2012 für Zahnbürsten stellt sicher, dass neue Marktteilnehmer Leistungsstandards erfüllen, wodurch die Wahrscheinlichkeit von Produktrückrufen verringert und das Verbrauchervertrauen gefördert wird.

Marktführer in der Asien-Pazifik-Mundpflegebranche

Colgate-Palmolive Company

GlaxoSmithKline plc

Unilever Plc

Pigeon Corporation

Procter and Gamble Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Clove Oral Care hat eine neue Reihe klinisch getesteter und maßgeschneiderter Zahnpasten und Zahnbürsten vorgestellt. Diese Einführung unterstreicht das Engagement von Clove Oral Care zur Verbesserung der Vorsorge und Förderung der Mundgesundheitserziehung in ganz Indien.

- Dezember 2024: Xiaomi hat seine neueste elektrische Zahnbürste in China eingeführt, die ein elegantes Farbdisplay für verbesserte Benutzerinteraktion, eine beeindruckende Akkulaufzeit von 180 Tagen für verlängerte Nutzung ohne häufiges Laden und eine IPX8-Wasserdichtzertifizierung aufweist, die Langlebigkeit und Zuverlässigkeit auch bei Nässe gewährleistet.

- Dezember 2024: Colgate hat seine neue MaxFresh-Reihe in Indien eingeführt und zielt darauf ab, das Mundpflegeerlebnis durch die Einbindung eines einzigartigen sensorischen Elements zu verbessern. Diese Einführung spiegelt das Engagement der Marke für Innovation und die Erfüllung von Verbraucherpräferenzen im Mundpflegemarkt wider.

- September 2024: Colgate-Palmolive India lancierte seine Visible White Purple-Zahnpasta mit lila optischen Aufhellern, die Gelbstiche neutralisieren sollen. Das neue Produkt ist sowohl online als auch in Geschäften erhältlich.

Berichtsumfang des Asien-Pazifik-Mundpflegemarkts

| Zahnpasta | |

| Mundwasser/Spülungen | |

| Zahnbürste | Elektrische Zahnbürste |

| Manuelle Zahnbürste | |

| Sonstige Produkttypen |

| Konventionell |

| Natürlich/Bio |

| Kinder |

| Erwachsene |

| Supermärkte/Verbrauchermärkte |

| Drogerien/Apotheken |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| China |

| Japan |

| Indien |

| Thailand |

| Singapur |

| Indonesien |

| Südkorea |

| Australien |

| Neuseeland |

| Rest der Asien-Pazifik-Region |

| Nach Produkttyp | Zahnpasta | |

| Mundwasser/Spülungen | ||

| Zahnbürste | Elektrische Zahnbürste | |

| Manuelle Zahnbürste | ||

| Sonstige Produkttypen | ||

| Nach Inhaltsstoff | Konventionell | |

| Natürlich/Bio | ||

| Nach Endverbraucher | Kinder | |

| Erwachsene | ||

| Nach Vertriebskanal | Supermärkte/Verbrauchermärkte | |

| Drogerien/Apotheken | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Land | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Indonesien | ||

| Südkorea | ||

| Australien | ||

| Neuseeland | ||

| Rest der Asien-Pazifik-Region | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Asien-Pazifik-Mundpflegemarkts?

Er wird im Jahr 2026 auf USD 18,84 Milliarden geschätzt und soll bis 2031 USD 26,77 Milliarden erreichen.

Welches Land soll innerhalb der Region am schnellsten wachsen?

Es wird erwartet, dass Indien mit einem CAGR von 7,95% bis 2031 aufgrund von Einkommenszuwächsen und der Nachfrage nach ayurvedischen Produkten das schnellste Wachstum verzeichnet.

Welche Produktkategorie hat den größten Marktanteil?

Zahnpasta führt mit einem Marktanteil von 45,90% im Jahr 2025, gestützt durch hohe Wiederkaufhäufigkeit.

Wie schnell expandiert der Online-Einzelhandel?

Es wird erwartet, dass der Online-Einzelhandel mit einem CAGR von 8,38% wächst, dem schnellsten unter allen Vertriebskanälen.

Seite zuletzt aktualisiert am: