Marktgröße und Marktanteil der Bearbeitungszentren im asiatisch-pazifischen Raum

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

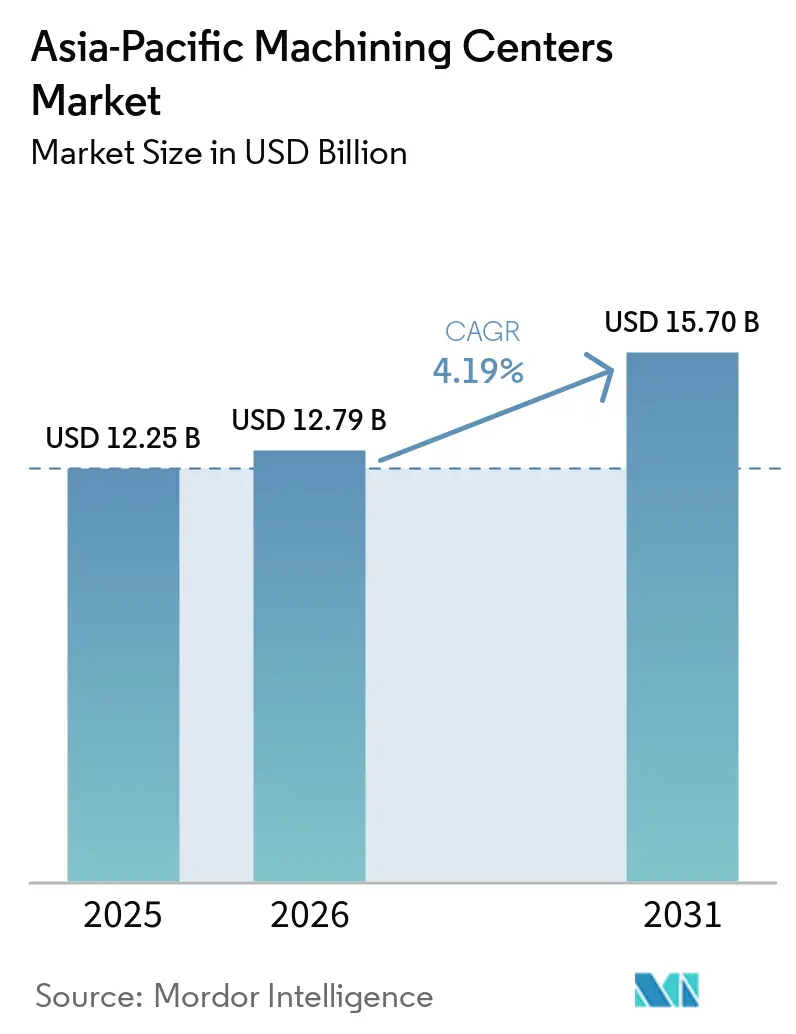

| Marktgröße im Basisjahr (2025) | 12.25 Milliarden US-Dollar |

| Marktgröße (2026) | 12.79 Milliarden US-Dollar |

| Marktgröße (2031) | 15.70 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.19% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Bearbeitungszentren im asiatisch-pazifischen Raum von Mordor Intelligence

Die Marktgröße für Bearbeitungszentren im asiatisch-pazifischen Raum wurde im Jahr 2025 auf 12,25 Milliarden USD geschätzt und soll von 12,79 Milliarden USD im Jahr 2026 auf 15,70 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,19 % während des Prognosezeitraums (2026–2031). Chinas schrumpfende Fabrikbelegschaft – seit 2013 um 30 Millionen gesunken – beschleunigt weiterhin die Automatisierung und fördert den Übergang zu vollautomatischen Bearbeitungslinien. Vertikalbearbeitungszentren behaupteten im Jahr 2025 einen Marktanteil von 38 %, doch Multitasking-Plattformen überholen sie, da Käufer in der Automobil- und Luft- und Raumfahrtbranche Fräsen und Drehen in einem einzigen System zusammenführen. Indien entwickelt sich zum am schnellsten wachsenden regionalen Markt, unterstützt durch 410 Millionen USD an produktionsgebundenen Anreizen für Medizinprodukte und eine Welle der Rückverlagerung der Elektronikindustrie. Die Ausgaben für Halbleiter-Fertigungsanlagen werden im Jahr 2026 auf 133 Milliarden USD steigen – ein Impuls, der die Nachfrage nach hochpräziser Bearbeitung von Vakuumkammern und Wafer-Handhabungsrobotern ankurbelt.[1]Internationaler Verband der Robotik, "Weltrobotik 2025," ifr.org

Wichtigste Erkenntnisse des Berichts

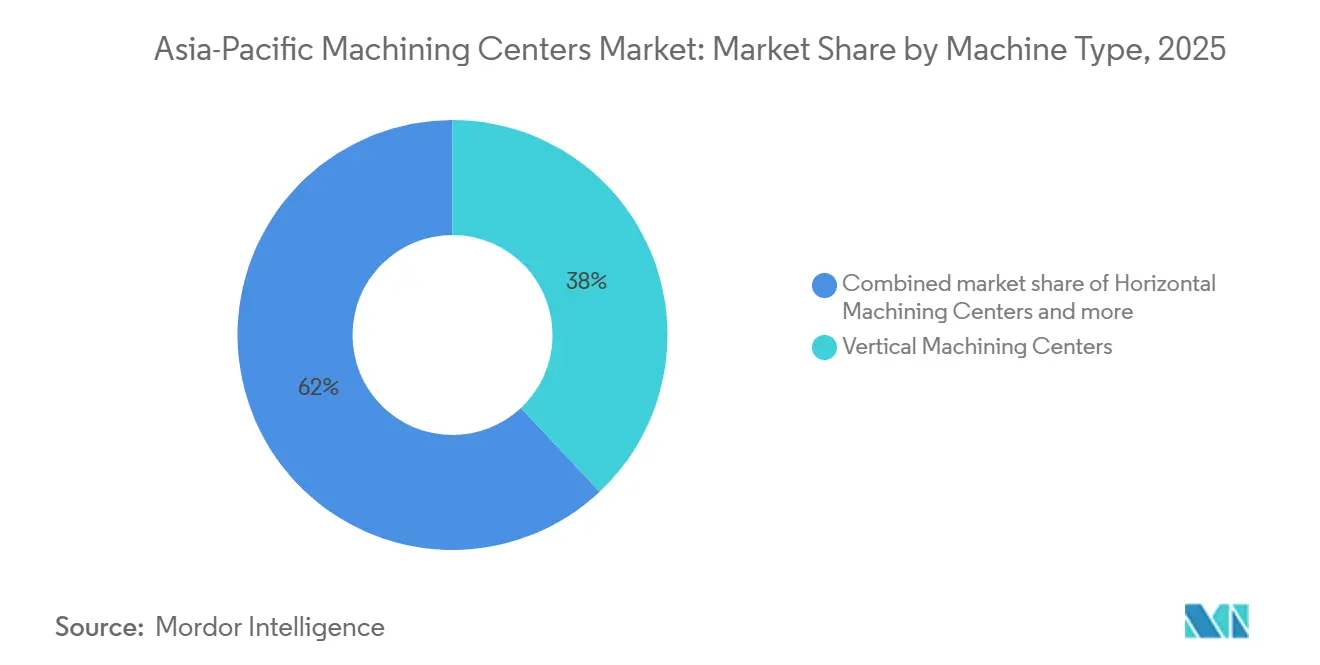

- Nach Maschinentyp führten Vertikalbearbeitungszentren mit einem Marktanteil von 38 % am Markt für Bearbeitungszentren im asiatisch-pazifischen Raum im Jahr 2025, während Multitasking-Bearbeitungszentren bis 2031 voraussichtlich mit einer CAGR von 6,20 % wachsen werden.

- Nach Achskonfiguration dominierten 3-Achsen-Systeme mit einem Anteil von 46 % an der Marktgröße für Bearbeitungszentren im asiatisch-pazifischen Raum im Jahr 2025; 5-Achsen und mehr entwickeln sich mit einer CAGR von 6,80 % bis 2031.

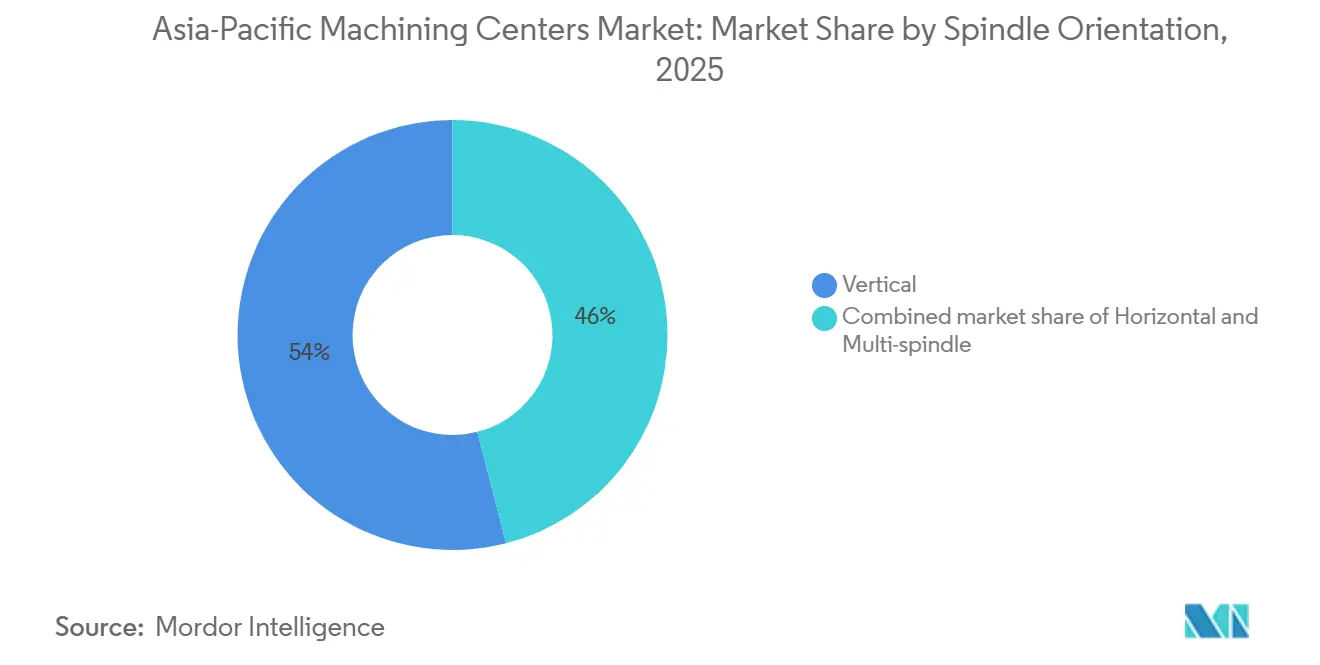

- Nach Spindelausrichtung entfielen auf Vertikalspindeln 54 % des Marktanteils der Bearbeitungszentren im asiatisch-pazifischen Raum im Jahr 2025, während Mehrspindelkonfigurationen im gleichen Zeitraum voraussichtlich mit einer CAGR von 6,50 % wachsen werden.

- Nach Strukturtyp entfielen auf Ständerbauweise-Rahmen 41 % der Marktgröße für Bearbeitungszentren im asiatisch-pazifischen Raum im Jahr 2025, und Portalmaschinen sollen bis 2031 mit einer CAGR von 6,10 % wachsen.

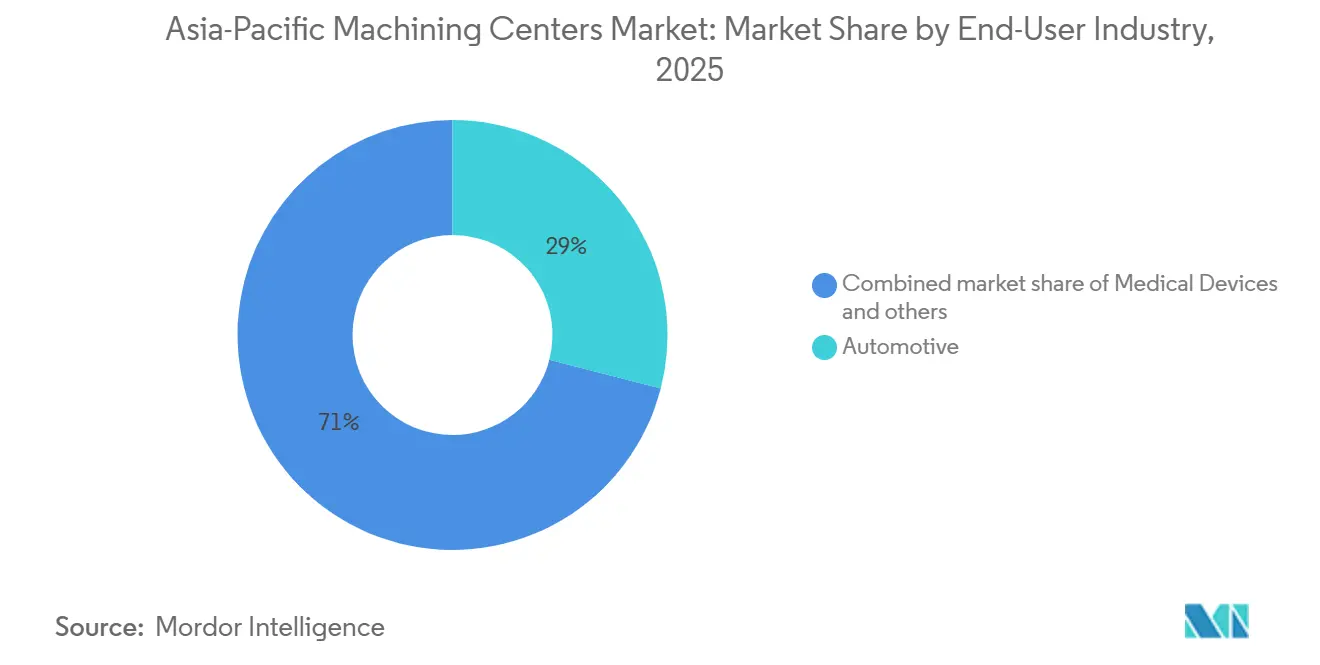

- Nach Endverbraucherbranche entfiel auf die Automobilindustrie ein Anteil von 29 % an der Marktgröße für Bearbeitungszentren im asiatisch-pazifischen Raum im Jahr 2025, während Medizinprodukte bis 2031 auf eine CAGR von 6,90 % zusteuern.

- Nach Geografie hielt China im Jahr 2025 einen Marktanteil von 49 % am Markt für Bearbeitungszentren im asiatisch-pazifischen Raum, während Indien mit einer CAGR von 7,20 % bis 2031 das schnellste Wachstum verzeichnen dürfte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse zu Bearbeitungszentren im asiatisch-pazifischen Raum

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rückverlagerung der Elektronikindustrie in den asiatisch-pazifischen Raum beschleunigt die Nachfrage nach Präzisionsbearbeitung | +1.2% | Vietnam, Indien, Thailand; Ausstrahlungseffekte auf Malaysia und Indonesien | Mittelfristig (2–4 Jahre) |

| Übergang des Antriebsstrangs von Verbrennungsmotoren auf Elektrofahrzeuge treibt die Einführung von Mehrachsenbearbeitung im Automobilsektor voran | +1.0% | China, Japan, Südkorea, Indien | Langfristig (≥ 4 Jahre) |

| Anreize für intelligente Fabriken in China, Japan und Südkorea fördern Investitionen in die CNC-Automatisierung | +0.9% | China, Japan, Südkorea; frühe Pilotprojekte in Taiwan | Kurzfristig (≤ 2 Jahre) |

| Ausbau vollautomatischer Fabriken in China und Singapur treibt den Einsatz automatisierter Bearbeitungszentren voran | +0.7% | China (Tier-1-Städte), Singapur; Versuche in Südkorea | Mittelfristig (2–4 Jahre) |

| Wachstum der Titanimplantat-Fertigung in Indien erhöht den Bedarf an hochpräziser Bearbeitung | +0.4% | Indien (Cluster in Pune und Bengaluru); Exporte nach ASEAN | Mittelfristig (2–4 Jahre) |

| Raumfahrt-Start-ups im asiatisch-pazifischen Raum steigern die Nachfrage nach fortschrittlichen Präzisionsbearbeitungskapazitäten | +0.3% | Japan, Indien, Australien; im Entstehen in Singapur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rückverlagerung der Elektronikindustrie in den asiatisch-pazifischen Raum beschleunigt die Nachfrage nach Präzisionsbearbeitung

Da Elektronikmonteure und Leiterplattenplatinenhersteller ihre geografischen Standorte diversifizieren, treibt die Einrichtung neuer Produktionslinien den Bedarf an Präzisionsfräs- und Drehanlagen zur Herstellung wesentlicher Formen, Vorrichtungen und Gesenke voran. In Vietnam haben Samsungs sechs große Fertigungskomplexe und die robusten Apple-Lieferantenkorridore in den nördlichen Provinzen einen dominanten Elektronikhub geschaffen, der gemeinsam aktuelle und zukünftige Aufträge für kompakte Vertikalbearbeitungszentren ankurbelt. Unterdessen verzeichnete Indiens wachsende Technologielieferkette die Eröffnung einer 30 Millionen USD teuren Aluminiumgehäusefabrik in Chennai, die für die Produktion von 1,2 Millionen Einheiten pro Monat ausgelegt ist und den wachsenden Bedarf an flexiblen Bearbeitungszellen unterstreicht. Weiter südlich genehmigte das Board of Investment Thailands für 2025 Investitionen in Elektronik und Elektrogeräte in Höhe von insgesamt 8,91 Milliarden USD. Dieser Anstieg wird in hohem Maße von Hochgeschwindigkeitsspindelplattformen für fortschrittliche Verbinderwerkzeuge abhängen. Insgesamt verlagern sich die Beschaffungstrends weg von der traditionellen Massenproduktion hin zu Hochmix-Kleinserienfähigkeiten, was den regionalen Markt für Bearbeitungszentren weiter beschleunigt. Da obligatorische ISO-9001-Qualitätsaudits erforderlich sind, um Zugang zu diesen lukrativen Technologielieferketten zu erhalten, werden selbst mittelständische Maschinenwerkstätten gezwungen, ihre veralteten Anlagen aufzurüsten.[2]Ministerium für Elektronik und Informationstechnologie, Regierung Indiens, "PLI-Programm für die Großserienelektronikfertigung," meity.gov.in

Übergang des Antriebsstrangs von Verbrennungsmotoren auf Elektrofahrzeuge treibt die Einführung von Mehrachsenbearbeitung im Automobilsektor voran

Der Wechsel von Verbrennungsmotoren zu Batterieantrieb entfällt auf viele Altteile, bringt jedoch neue Präzisionsanforderungen für Motorgehäuse, Batteriewannen und Untersetzungsgetriebe mit sich, die simultanes Fünfachsenfräsen erfordern. Uno Minda investierte 51 Millionen USD in sein Werk in Pune, um 5-Achsen-Zellen für Aluminiumbatteriewannen zu installieren, mit geplantem Produktionsbeginn im Jahr 2026. Die Exportkontrollen des japanischen Handelsministeriums für fortschrittliche Fünfachsensteuerungen unterstreichen den strategischen Wert dieser Technologie. Mit steigenden Elektrofahrzeugvolumina profitiert der Markt für Bearbeitungszentren im asiatisch-pazifischen Raum, da Lieferanten entweder Dreiachsenlinien mit Drehtischen nachrüsten oder vollständige Mehrachsenplattformen kaufen. Darüber hinaus beschleunigt der Automobilantrieb, das enorme Gewicht von Batterien durch großformatige Aluminiumstrukturteile zu kompensieren, die Nachfrage nach großvolumigen, hochdrehmomentigen Mehrachsenzentren. Dieser strukturelle Wandel sichert anhaltende Kapitalausgaben von Tier-1-Lieferanten, die bestrebt sind, lukrative, langfristige Elektrofahrzeugplattformverträge zu sichern.

Anreize für intelligente Fabriken in China, Japan und Südkorea fördern Investitionen in die CNC-Automatisierung

Regierungen subventionieren Sensornachrüstungen, Cloud-Dashboards und Edge-Computing für Werkzeugmaschinen, reduzieren ungeplante Ausfallzeiten und erhöhen die Anlagenauslastung. Südkorea reservierte für 2025 rund 336 Millionen USD für die Infrastruktur intelligenter Fertigung und wird ab 2026 Module für künstliche Intelligenz mitfinanzieren. China strebt an, bis 2030 10.000 Leuchtturmfabriken zu zertifizieren, wobei jede Fabrik mindestens 70 % ihrer Anlagen in Echtzeit vernetzen muss. Japanische Hersteller berichteten, dass vernetzte Optionen bei 38 % der neuen Bearbeitungszentrumaufträge im Jahr 2025 ausgewählt wurden, gegenüber 22 % zwei Jahre zuvor. Kleine und mittelständische Unternehmen in ASEAN fehlen die Mittel für solche Aufrüstungen, was die Technologielücke vergrößert und mehr hochwertige Aufträge nach China, Japan und Südkorea lenkt. Diese politischen Impulse beschleunigen den Umsatzfluss in den Markt für Bearbeitungszentren im asiatisch-pazifischen Raum und setzen gleichzeitig neue Maßstäbe für digitale Zwillinge und die Einhaltung von ISO 16739.

Ausbau vollautomatischer Fabriken in China und Singapur treibt den Einsatz automatisierter Bearbeitungszentren voran

Der Ausbau kapitalintensiver „vollautomatischer Fabriken”, die kontinuierlich mit minimalem menschlichem Eingriff betrieben werden, beschleunigt sich weltweit. Jedoch schränken erhebliche Vorabkosten diese Strategie weitgehend auf große Originalgerätehersteller und Tier-1-Auftragsfertiger ein. Im hochvolumigen Bereich der Unterhaltungselektronik finanzieren diese Investitionen eine nahezu vollständige Automatisierung, wie Xiaomis Changping-Werk zeigt, das hochdichte Robotik einsetzt, um jährlich 10 Millionen Flaggschiff-Smartphones zu produzieren. Diese vollautomatische Methodik dringt auch rasch in diverse traditionelle Lieferketten vor, wobei massive Textilanlagen nun vollständig auf automatisch geführte Fahrzeuge angewiesen sind, um Tausende von Webstühlen rund um die Uhr ohne Bodenpersonal zu betreiben. Darüber hinaus erzielt extreme Automatisierung in Kombination mit maschinellem Lernen exponentielle Gewinne bei der Produktionseffizienz, was großen Elektrofahrzeugmontagewerken in Shanghai ermöglicht, die Fertigungszykluszeiten drastisch zu verkürzen, während das Produktionsvolumen stark skaliert. Obwohl diese Hyperautomatisierung das Risiko birgt, Lieferketten in Tier-1-Hubs auf Kosten kleinerer regionaler Lieferanten zu konzentrieren, erproben Länder wie Singapur aktiv vollautomatische Bearbeitungszellen, um chronischen nationalen Arbeitskräftemangel strategisch auszugleichen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Vorabinvestitionen und lange Amortisationszeiten begrenzen neue Geräteinvestitionen | -0.8% | ASEAN (Vietnam, Thailand, Indonesien); Tier-2-Städte in China und Indien | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel in ASEAN behindert die Auslastung von Bearbeitungszentren | -0.6% | Vietnam, Thailand, Indonesien, Philippinen; Ausstrahlungseffekte auf Präzisionscluster in Taiwan | Mittelfristig (2–4 Jahre) |

| Bevorzugung von Nachrüstungen gegenüber Neumaschinenankäufen in Japan verlangsamt das Marktwachstum | -0.5% | Japan (konzentriert in KMU-Werkstätten und Tier-2-Automobilzulieferern) | Langfristig (≥ 4 Jahre) |

| Volatilität der Halbleiterinvestitionen stört die Nachfragezyklen für Bearbeitungsanlagen | -0.4% | Südkorea, Taiwan, China (Speicherfabs); Japan (Anlagenlieferanten) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Vorabinvestitionen und lange Amortisationszeiten begrenzen neue Geräteinvestitionen

Ein mittelklassiges Fünfachsen-Bearbeitungszentrum kann bis zu 800.000 USD kosten, während die Gesamtbetriebskosten über fünf Jahre häufig 1,2 Millionen USD übersteigen, einschließlich Installation und Werkzeugausstattung. Kleine Unternehmen in Vietnam und Thailand arbeiten mit Nettomargen unter 8 % und haben Schwierigkeiten, Bankfinanzierungen ohne staatliche Kofinanzierung zu sichern. Maschinenhersteller setzen nun auf modulare Designs, damit Käufer mit einem Dreiachsenrahmen beginnen und später Drehtische nachrüsten können, wodurch die Kapitalausgaben über mehrere Jahre verteilt werden. Leasing- und Pay-per-Spindelstunden-Modelle entstehen in Indien und Indonesien, senken Einstiegshürden, schaffen jedoch eine Abhängigkeit von den Verfügbarkeitsgarantien der Anbieter. Bis sich die Finanzierungsbedingungen verbessern, wird dieses Hemmnis den Markt für Bearbeitungszentren im asiatisch-pazifischen Raum belasten, insbesondere bei Tier-2-Lieferanten.

Fachkräftemangel in ASEAN behindert die Auslastung von Bearbeitungszentren

Eine erhebliche Fachkräftelücke stellt die industrielle Expansion in den ASEAN-Volkswirtschaften weiterhin vor Herausforderungen, wobei CNC-Programmierer zu den knappsten Berufsgruppen gehören. In Vietnam bleiben die aktuellen Abschlussquoten der Berufsschulen weit hinter den massiven Einschreibungszielen der Regierung zurück, die darauf abzielen, den wachsenden Industriebedarf des Landes zu decken. Taiwans Präzisionshub berichtet, dass Nachtschichten nur mit 60 % Kapazität laufen, weil qualifiziertes Personal nicht verfügbar ist, selbst wenn neue Maschinen auf dem Hallenboden ankommen. Thailands Programm „Smart Technician” wird bis 2028 5.000 Maschinisten ausbilden, doch viele Absolventen wechseln schnell für höhere Löhne nach Singapur und Japan. Der Fachkräftemangel beschleunigt die Einführung von Automatisierung, aber ohne erfahrene Bediener zur Programmierung und Wartung der Anlagen bleiben die Auslastungsraten im Markt für Bearbeitungszentren im asiatisch-pazifischen Raum unter ihrem Potenzial.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Maschinentyp: Vertikalplattformen sichern die Hochvolumenproduktion

Vertikalbearbeitungszentren machten im Jahr 2025 38 % des Marktanteils der Bearbeitungszentren im asiatisch-pazifischen Raum aus, da sie gängige prismatische Teile wie Motorblöcke und Formgrundplatten zu den niedrigsten Kosten pro Spindelstunde bearbeiten. Weitreichende Händlerunterstützung in China, Indien und Thailand hält die Wartungskosten niedrig und ermöglicht es Werkstätten, die Kapazität schnell zu erhöhen. Aufträge von Elektronikunternehmen in Vietnam und Malaysia bevorzugen ebenfalls Vertikalformate, die in enge Grundrisse passen und Späne durch Schwerkraft abführen, wodurch die Oberflächengüte von Aluminiumgehäusen erhalten bleibt. Der Markt für Bearbeitungszentren im asiatisch-pazifischen Raum erhält zusätzlichen Auftrieb durch Thailands 47 Elektronikprojekte, von denen viele Hochgeschwindigkeits-VMC-Zellen für Verbinderwerkzeuge vorschreiben.

Die Marktgröße für Multitasking-Bearbeitungszentren im asiatisch-pazifischen Raum soll zwischen 2026 und 2031 mit einer CAGR von 6,20 % wachsen, da Käufer Fräsen und Drehen zusammenführen, um Hallenfläche zu sparen. DMG Moris NTX-Serie, ACCUWAYs Dreh-Fräs-Linien und Tongtais Drei-Revolver-Plattform ermöglichen es Luft- und Raumfahrt- sowie Medizinwerkstätten, komplexe Teile in einer einzigen Aufspannung fertigzustellen und den Umlaufbestand um bis zu 40 % zu reduzieren. Diese Maschinen erfordern Bediener, die in beiden G-Code-Familien versiert sind, was in ASEAN selten ist, weshalb Hersteller Simulationssoftware und Fernunterstützung bündeln, um die Einführung zu beschleunigen. Da Automobilzulieferer für Elektrofahrzeugbatteriewannen umrüsten, spezifizieren sie zunehmend Multitasking-Fähigkeiten, um Schruppen, Schlichten und Messen auf derselben Plattform zu kombinieren, was die Wachstumsdynamik verstärkt.

Nach Achskonfiguration: Dreiachsensysteme bleiben das Arbeitstier

Dreiachsensysteme hielten im Jahr 2025 einen Marktanteil von 46 % am Markt für Bearbeitungszentren im asiatisch-pazifischen Raum, da sie Toleranzen erzielen, die für die meisten Stahl- und Aluminiumteile akzeptabel sind, während die Programmierung einfach bleibt. Tier-2-Automobil- und Haushaltsgerätehersteller verlassen sich auf diese Maschinen, um kurze Lieferfristen mit minimalem Bedienerschulung zu erfüllen. Chinesische und indische Aufbereiter liefern auch gebrauchte Dreiachseneinheiten zu 60 % des Neumaschinenpreises, was ihre Verbreitung weiter ausdehnt.

Fünfachsenplattformen entwickeln sich bis 2031 mit einer CAGR von 6,80 %, was die Nachfrage nach Turbinenschaufeln, Luft- und Raumfahrthalterungen und Elektrofahrzeugmotorgehäusen widerspiegelt, die simultane Konturierung erfordern. Yumoto Denkis automatisierte Zelle mit 32 Paletten betreibt nun Fünfachsenmaschinen 18 Stunden unbeaufsichtigt und beweist den erzielbaren Produktivitätsgewinn mit fortschrittlichen Konfigurationen. Exportkontrollen für Einheiten mit einer Genauigkeit unter 3 Mikrometern aus Japan stärken die regionale Beschaffung und konzentrieren technischen Support und Schulungen in Japan, Südkorea und Taiwan.[3]Ministerium für Wirtschaft, Handel und Industrie, Regierung Japans, "Sicherheitsexportkontrolle," meti.go.jp

Nach Spindelausrichtung: Vertikalköpfe dominieren, Mehrspindel gewinnt an Fahrt

Vertikalspindeln machten im Jahr 2025 54 % der Gesamtnachfrage aus, da der schwerkraftunterstützte Spänefluss Taschen freihält und kompakte Maschinen in dicht gepackte Linien passen. Elektronik- und Medizinproduktunternehmen bevorzugen dieses Format beim Fräsen dünner Aluminium- oder Titanteile, die kein Wiederschneiden von Spänen vertragen. Der Markt für Bearbeitungszentren im asiatisch-pazifischen Raum profitiert von Brothers SPEEDIO-Familie, die 27.000-U/min-Spindeln und schnellen Werkzeugwechsel für Smartphone-Gehäuse und orthopädische Schrauben bietet.

Mehrspindelkonfigurationen sollen während 2026–2031 mit einer CAGR von 6,50 % wachsen, da Auftragsfertiger kürzere Zykluszeiten und 24-Stunden-Vollautomatikbetrieb anstreben. Automobilgetriebewerke in China setzen nun horizontale Mehrspindelzellen mit Palettenpools ein und erzielen eine Gesamtanlageneffektivität von über 85 % sowie reduzierte Stückkosten für Graugussgehäuse. Die Marktgröße für Bearbeitungszentren im asiatisch-pazifischen Raum, die mit diesen Hochleistungslinien verbunden ist, steigt, da Lieferanten Lastausgleichssoftware integrieren, die den Werkzeugverschleiß über Spindeln hinweg ausgleicht. Obwohl Vorrichtungen komplexer sind, gleichen Einsparungen bei Hallenfläche und Arbeitskräften den anfänglichen Konstruktionsaufwand innerhalb von zwei Jahren bei Hochvolumenverträgen aus.

Nach Strukturtyp: Ständerbauweise behauptet sich, während Portalmaschinen Grenzen erweitern

Ständerbauweise-Rahmen erzielten im Jahr 2025 einen Marktanteil von 41 % am Markt für Bearbeitungszentren im asiatisch-pazifischen Raum, da sie hohe Steifigkeit bei kleinem Grundriss bieten und für Teile bis zu einem Kubikmeter geeignet sind. Tausende von kleinen und mittelständischen Unternehmen in Indien und Indonesien installieren diese Maschinen in standardmäßigen Industriegebäuden ohne verstärkte Böden oder Brückenkrane. Die weit verbreitete Verwendung gängiger Ersatzteile wie Kugelgewindetriebe, Führungen und Spindelkassetten hält die Ausfallzeiten niedrig und fördert Wiederholungskäufe.

Portaltypen sollen bis 2031 mit einer CAGR von 6,10 % wachsen, da Windturbinengehäuse, Flugzeugholme und Verbundwerkstoffformen den Arbeitsbereich von Ständerbauweisen überschreiten. Okumas Portallinie erstreckt sich über bis zu 6 Meter X-Verfahrweg, was Luft- und Raumfahrtunternehmen in Japan und Australien ermöglicht, einen gesamten Flügelholm in einer einzigen Aufspannung fertigzustellen, den Ausrichtungsaufwand zu reduzieren und die geometrische Genauigkeit zu verbessern. Die Marktgröße für Bearbeitungszentren im asiatisch-pazifischen Raum, die mit Portalverkäufen verbunden ist, ist daher am deutlichsten in Regionen sichtbar, in denen sich Programme für erneuerbare Energien und Luft- und Raumfahrt überschneiden. Varianten mit beweglichem Tisch bieten einen Mittelweg für schwere Gussteile, obwohl langsamere Beschleunigung die Einführung dort begrenzt, wo die Taktzeit entscheidend ist.

Nach Endverbraucherbranche: Automobilindustrie führt weiterhin, Medizinprodukte beschleunigen sich

Automobilanwendungen machten im Jahr 2025 29 % der Marktgröße für Bearbeitungszentren im asiatisch-pazifischen Raum aus und spiegeln die langjährige Nachfrage nach Motorblöcken, Getriebegehäusen und Fahrwerkskomponenten wider. Selbst wenn Elektrofahrzeuge viele Verbrennungsmotorteile ersetzen, benötigen Fabriken weiterhin präzises Fräsen für Batteriegehäuse und Untersetzungsgetriebe. Chinesische Batteriewannenhersteller bestellen Fünfachsenzentren, um große Aluminiumgussteile in einem einzigen Durchgang zu bearbeiten und die Taktzeit unter 2 Minuten pro Wanne zu halten.

Medizinprodukte sind die am schnellsten wachsende Nische und sollen bis 2031 mit einer CAGR von 6,90 % wachsen, da indische Anreize im Wert von 410 Millionen USD die lokale Implantatproduktion ankurbeln. Kalyani Medicomp reduzierte die Vorlaufzeit für die Produktion von Schädelplatten von sechs Wochen auf 10 Tage, nachdem Makino-a51nx-Fünfachsenmaschinen installiert wurden, und demonstrierte damit, wie vollautomatische Bearbeitung die Massenanpassung unterstützt. Sushrut Surgicals kombiniert Metallspritzguss für Hochvolumenteile mit CNC-Endbearbeitung für individuelle Geometrien und veranschaulicht einen hybriden Weg, der weiterhin auf Präzisionsfräsmaschinen angewiesen ist. Der Markt für Bearbeitungszentren im asiatisch-pazifischen Raum profitiert von dieser Diversifizierung, die dazu beiträgt, die Volatilität der Automobilnachfrage abzufedern.

Geografische Analyse

China behielt im Jahr 2025 einen Marktanteil von 49 % am Markt für Bearbeitungszentren im asiatisch-pazifischen Raum, gestützt durch mehr als 2 Millionen Fabrikroboter und eine Roboterdichte von 392 Einheiten pro 10.000 Arbeitnehmer – das Dreifache des globalen Durchschnitts. Der Vorstoß des Landes in Richtung vollautomatischer Produktion zeigt sich in Xiaomis Changping-Komplex, der 81 % seiner Abläufe automatisch betreibt und jährlich 10 Millionen Smartphones auf vertikal integrierten Bearbeitungslinien produziert. Indien verfolgt eine CAGR von 7,20 % bis 2031 – das schnellste Tempo der Region –, unterstützt durch 410 Millionen USD an produktionsgebundenen Anreizen, die Aufträge für Fünfachsenzellen in inländische Implantat-, Elektronik- und Batteriewannenwerke lenken. Der Markt für Bearbeitungszentren im asiatisch-pazifischen Raum in Indien wächst weiter, da Tsugamis neues Montagewerk in Chennai bis 2027 eine Kapazität von 500 Einheiten pro Jahr anstrebt und lokalisierte Dienstleistungen anbietet, die Vorlaufzeiten halbieren. Zusammen verankern Chinas Automatisierungsschub und Indiens Kapazitätsaufbau die Nachfragedynamik für die gesamte Region.

Japans inländische Käufer hielten die Aufträge Anfang 2026 stabil, obwohl die Gesamtbuchungen im Jahresvergleich um 25,3 % auf 145,6 Milliarden JPY (0,91 Milliarden USD) stiegen, da das Wachstum von Auslandskunden – hauptsächlich Thailand und Vietnam – und nicht von lokalen Ersatzzyklen stammte. Viele japanische Werkstätten rüsten 15 Jahre alte Einheiten zu 50–65 % der Kosten einer neuen Maschine nach, was eine risikoaverse Kultur widerspiegelt, die neue Installationen begrenzt, aber einen großen Nachmarkt für Steuerungen und Spindeln aufrechterhält. Südkorea reservierte 2025 336 Millionen USD für Subventionen für intelligente Fabriken, und sein neues „KI-Programm”, das 2026 startet, wird Edge-Computing-Knoten auf Altanlagen mitfinanzieren und datengesteuerte Upgrades beschleunigen. Australiens aufstrebendem Raumfahrtsektor, der von der nationalen Behörde unterstützt wird, hat begonnen, Präzisionskomponenten aus Melbourne und Adelaide zu beziehen, was eine frühe Nachfrage nach Portalfünfachsenmaschinen ankurbelt, die in der Lage sind, einen gesamten Flügelholm in einer einzigen Aufspannung fertigzustellen.

Der Rest des asiatisch-pazifischen Raums, einschließlich Vietnam, Thailand, Indonesien, Malaysia und kleinerer Volkswirtschaften, absorbierte eine Welle der Rückverlagerung der Elektronikindustrie, wobei Thailand allein 2025 47 Projekte im Wert von 2,5 Milliarden USD genehmigte, die Hochgeschwindigkeits-Vertikalbearbeitungszentren für Verbinderwerkzeuge vorschreiben. Die Initiative „Smart Technician” wird bis 2028 5.000 Maschinisten ausbilden, sieht sich jedoch mit Fluktuation konfrontiert, da Absolventen in besser bezahlte Stellen in Singapur und Japan abwandern, was eine regionale Qualifikationslücke verstärkt. Die Rückverlagerung der Elektronikindustrie und die Expansion der Elektrofahrzeuglieferkette geben der Marktgröße für Bearbeitungszentren im asiatisch-pazifischen Raum eine diversifizierte geografische Grundlage, die das Einzelländerrisiko abmildert.[4]Australische Raumfahrtbehörde, "Fahrplan für die lokale Lieferkette," space.gov.au

Wettbewerbslandschaft

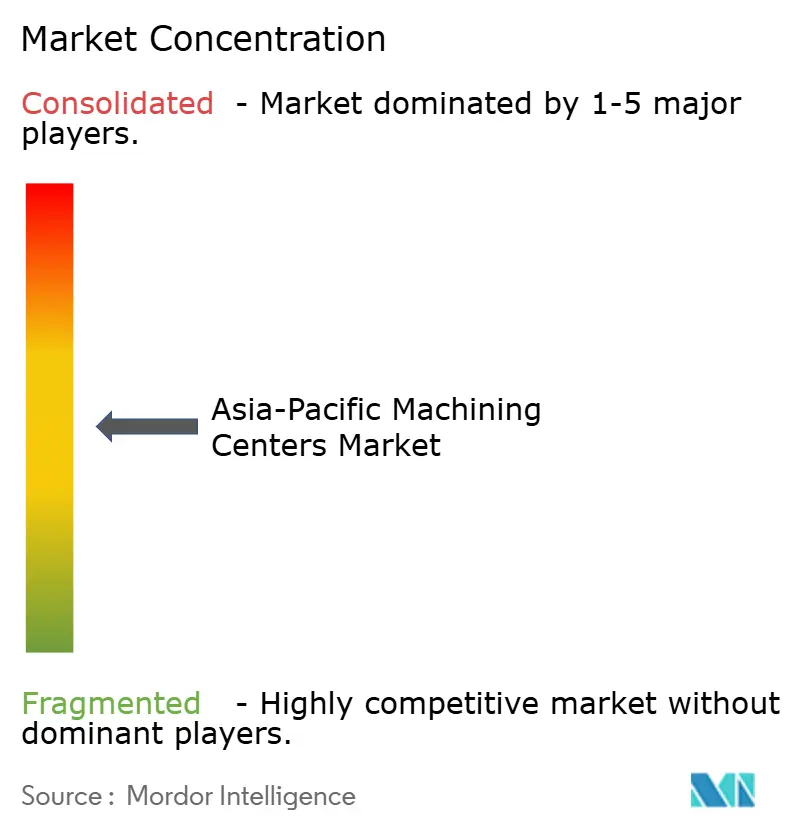

Der Markt für Bearbeitungszentren im asiatisch-pazifischen Raum weist eine moderate Konzentration auf. Führende Anbieter verankern den Markt für Bearbeitungszentren im asiatisch-pazifischen Raum durch breite Händlernetzwerke und abgestufte Produktlinien, die von Einstiegs-Dreiachsenrahmen bis hin zu Premium-Fünfachsen-Multitasking-Zellen reichen. Japanische und südkoreanische Marktführer wie Yamazaki Mazak, DMG Mori, Okuma, Makino, DN Solutions und Hyundai WIA behalten einen Großteil ihres historischen Marktanteils, da langzyklische Luft- und Raumfahrt-, Automobil- und Medizinverträge bewährte Plattformen bevorzugen, die mit Außendienst in jedem wichtigen Fertigungszentrum ausgestattet sind. Chinesische Herausforderer wie Dalian Machine Tool, Shenyang Machine Tool und Guangdong Taikan bedienen den preissensiblen Tier-2-Käufer mit Maschinen, die 30–40 % weniger kosten und mit Plug-and-Play-Roboterladern geliefert werden, die die Installationszeit verkürzen. Die daraus resultierende zweigliedrige Struktur hält die durchschnittlichen Verkaufspreise am oberen Ende stabil, während der Rabattdruck im Wertsegment zunimmt.

Seit 2025 wurden die Wettbewerbsdynamiken in der Branche durch Übernahmen, Kapazitätserweiterungen und eine engere Kontrolle der Lieferkette geprägt. DN Solutions erwarb im Januar 2026 Deutschlands Heller Machining für 176 Millionen USD, um Horizontalbohrexpertise zu gewinnen und seinen europäischen Fußabdruck zu erweitern, während SMEC im darauffolgenden Monat Hyundai WIAs Werkzeugmaschinensparte für 249,5 Millionen USD übernahm und damit Guss- und Wärmebehandlungskapazitäten intern sicherte. Japans Ministerium für Wirtschaft, Handel und Industrie blockierte MBK Partners' 1,6-Milliarden-USD-Angebot für Makino aus nationalen Sicherheitsgründen und signalisierte damit eine strengere Prüfung ausländischer Investitionen in Präzisionsanlagen. DMG Moris Programm „MX Machining Transformation” veröffentlichte 2025 18 neue Maschinen und sechs digitale Anwendungen und bündelte prädiktive Wartungsanalysen mit jedem Verkauf, um wiederkehrende Softwareeinnahmen zu sichern.

Die technologische Differenzierung dreht sich nun um Konnektivität und hybride Prozesse. Premium-Hersteller bündeln OPC-UA-fähige Steuerungen, Edge-Computing-Boxen und ISO-16739-konforme Dateien für digitale Zwillinge, damit Fabriken Echtzeitdaten in Fertigungsleitsysteme einspeisen können. Wertorientierte Anbieter kontern mit modularen Rahmen, die bei ausreichendem Cashflow Zusatzdrehachsen, Messtaster oder Palettenpools aufnehmen können, sodass Kunden einen Teil der Kapitalausgaben verzögern können. Fanuc's Partnerschaft mit Ty Robotics vom März 2026 integriert kollaborative Roboter direkt in seinen CNC-Kern und eröffnet kleinen Werkstätten einen Weg zur Automatisierung der Beladung ohne Sicherheitskäfige. Mazak erweiterte im November 2025 seine iSmart Factory in Kentucky und tauschte CO₂-Laser gegen Faserlaser aus, wodurch der Energieverbrauch um 67 % gesenkt und der Durchsatz auf Fünfachsenlinien erhöht wurde. Der zunehmende Wettbewerb in den Bereichen Automatisierung, Software und Service hält die Wechselkosten hoch und erhält eine moderate Konzentration trotz neuer Marktteilnehmer aufrecht.

Marktführer der Bearbeitungszentren im asiatisch-pazifischen Raum

Yamazaki Mazak Corporation

DMG Mori Co., Ltd.

Okuma Corporation

Makino Milling Machine Co., Ltd.

Doosan Machine Tools Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Japans Ministerium für Wirtschaft, Handel und Industrie blockierte MBK Partners' Übernahme von Makino Milling Machine im Wert von 1,6 Milliarden USD unter Berufung auf nationale Sicherheitsbedenken. Durch die Blockierung der Makino-Übernahme hat Japan die nationale Sicherheit klar priorisiert und damit die Konsolidierung fortschrittlicher Bearbeitungstechnologien durch ausländische Private-Equity-Gesellschaften in der asiatisch-pazifischen Region abgekühlt.

- April 2026: FANUC Corporation, ein Unternehmen für industrielle Automatisierung, stellte sein nächstes numerisches Steuerungssystem der nächsten Generation vor, das FS500i-A CNC. Dieses System ist für hochpräzise, komplexe Bearbeitungsumgebungen konzipiert.

- Februar 2026: Okuma Corporation, ein Werkzeugmaschinenhersteller, kündigte eine Investition von 14 Milliarden JPY (87,94 Millionen USD) zur Neugestaltung seines Konan-Werks in der Präfektur Aichi, Japan, an. Der Schritt verwandelt den Standort in ein „One-Stop”-Produktionszentrum für Automatisierungssysteme.

- Januar 2026: DN Solutions, ein Hersteller von CNC-Werkzeugmaschinen, schloss den Kauf von Heller Machining für 176 Millionen USD ab und unterzeichnete ein Memorandum of Understanding zum Bau eines Werks in Indien. Durch den Erwerb von Hellers Premium-Fünfachsentechnologie und die Ausweitung der Produktion nach Indien stärkt DN Solutions seine globale Wettbewerbsposition gegenüber erstklassigen europäischen und japanischen Marktführern sowohl in der fortschrittlichen Luft- und Raumfahrt als auch in wachstumsstarken Schwellenmärkten erheblich.

Berichtsumfang des Markts für Bearbeitungszentren im asiatisch-pazifischen Raum

| Horizontalbearbeitungszentren |

| Vertikalbearbeitungszentren |

| Universal-/5-Achsen-Bearbeitungszentren |

| Multitasking-Bearbeitungszentren |

| Sonstige (Portal-/Brückenbearbeitungszentren, Dreh-Fräs-Zentren) |

| 3-Achsen |

| 4-Achsen |

| 5-Achsen und mehr |

| Horizontal |

| Vertikal |

| Mehrspindel |

| Ständerbauweise |

| Portalbauweise |

| Beweglicher Tisch |

| Automobilindustrie |

| Luft- und Raumfahrt sowie Verteidigung |

| Energie (Öl und Gas, erneuerbare Energien) |

| Medizinprodukte |

| Form- und Gesenkhersteller |

| Sonstige (allgemeine Fertigung, Lohnfertigung, Elektronik usw.) |

| China |

| Japan |

| Indien |

| Australien |

| Südkorea |

| Übriger asiatisch-pazifischer Raum |

| Nach Maschinentyp | Horizontalbearbeitungszentren |

| Vertikalbearbeitungszentren | |

| Universal-/5-Achsen-Bearbeitungszentren | |

| Multitasking-Bearbeitungszentren | |

| Sonstige (Portal-/Brückenbearbeitungszentren, Dreh-Fräs-Zentren) | |

| Nach Achskonfiguration | 3-Achsen |

| 4-Achsen | |

| 5-Achsen und mehr | |

| Nach Spindelausrichtung | Horizontal |

| Vertikal | |

| Mehrspindel | |

| Nach Strukturtyp | Ständerbauweise |

| Portalbauweise | |

| Beweglicher Tisch | |

| Nach Endverbraucherbranche | Automobilindustrie |

| Luft- und Raumfahrt sowie Verteidigung | |

| Energie (Öl und Gas, erneuerbare Energien) | |

| Medizinprodukte | |

| Form- und Gesenkhersteller | |

| Sonstige (allgemeine Fertigung, Lohnfertigung, Elektronik usw.) | |

| Nach Land | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Bearbeitungszentren im asiatisch-pazifischen Raum?

Der Markt beläuft sich im Jahr 2026 auf 12,79 Milliarden USD und soll bis 2031 auf 15,70 Milliarden USD wachsen, mit einer CAGR von 4,19 % über 2026–2031.

Welches Land ist der am schnellsten wachsende Käufer von Bearbeitungszentren im asiatisch-pazifischen Raum?

Indien führt mit einer prognostizierten CAGR von 7,20 % bis 2031, unterstützt durch staatliche Anreize für Medizinprodukte und die Rückverlagerung der Elektronikindustrie.

Welcher Maschinentyp dominiert die aktuellen Installationen?

Vertikalbearbeitungszentren halten 38 % des Umsatzes von 2025, da sie erschwingliche Hochvolumenschneidkapazitäten bieten.

Warum gewinnen Fünfachsen- und Mehrfachachsenmaschinen an Beliebtheit?

Komplexe Elektrofahrzeugbatteriewannen, Luft- und Raumfahrtschaufeln und Medizinimplantate erfordern simultane Mehrflächenschnitte, was die Nachfrage nach Fünfachsen und mehr mit einer CAGR von 6,80 % bis 2031 antreibt.

Wie werden Halbleiterausgaben die Aufträge für Bearbeitungszentren beeinflussen?

SEMI prognostiziert Ausgaben für Fertigungsanlagen von 133 Milliarden USD im Jahr 2026, was Aufträge für hochpräzise Bearbeitung von Vakuumkammern trotz zyklischer Risiken ankurbeln dürfte.

Was hemmt Neumaschinenankäufe bei kleinen und mittelständischen Unternehmen in ASEAN?

Hohe Kapitalkosten, die über fünf Jahre 1,2 Millionen USD übersteigen, zwingen viele kleine Werkstätten, Nachrüstungen oder Leasing-pro-Spindelstunden-Modelle zu bevorzugen.

Seite zuletzt aktualisiert am: