Marktgröße und Marktanteil der Lebens- und Rentenversicherung im asiatisch-pazifischen Raum

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

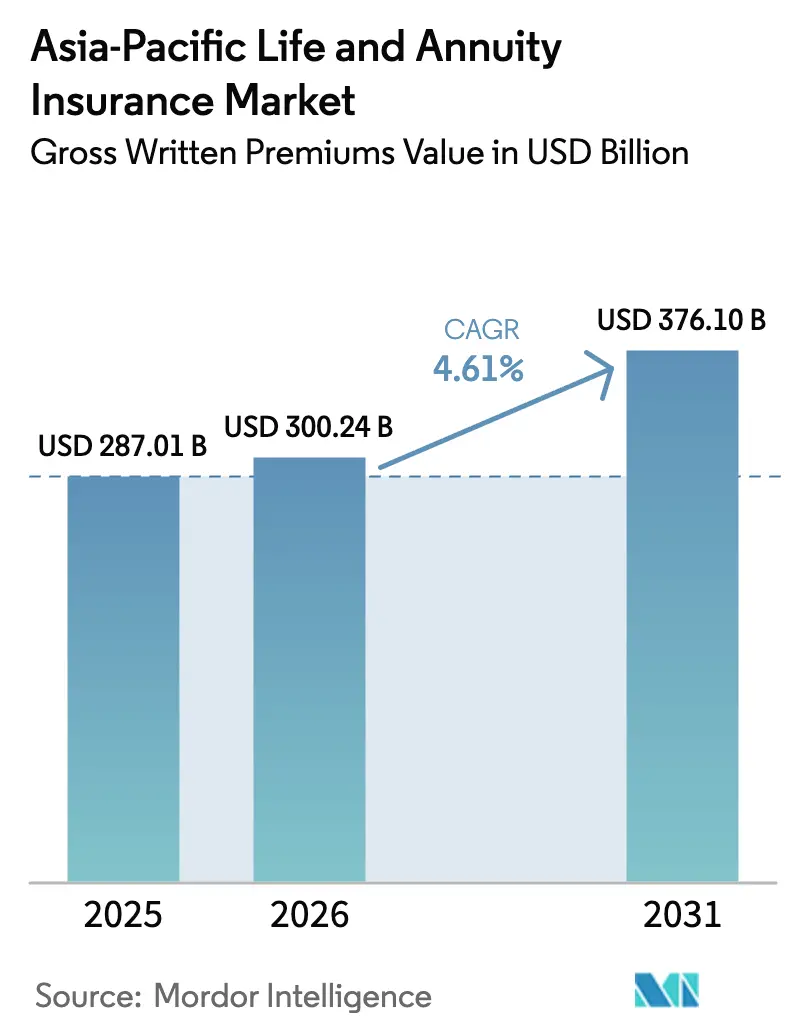

| Marktgröße im Basisjahr (2025) | 287.01 Milliarden US-Dollar |

| Marktgröße (2026) | 300.24 Milliarden US-Dollar |

| Marktgröße (2031) | 376.10 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.61% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Lebens- und Rentenversicherungsmarkts im asiatisch-pazifischen Raum von Mordor Intelligence

Die Marktgröße des Lebens- und Rentenversicherungsmarkts im asiatisch-pazifischen Raum, gemessen am Wert der gebuchten Bruttoprämien, wird voraussichtlich von 287,01 Milliarden USD im Jahr 2025 und 300,24 Milliarden USD im Jahr 2026 auf 376,10 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 4,61 % verzeichnen.

Die rasch alternde Bevölkerung erhöht die Nachfrage nach Lösungen für Renteneinkommen und veranlasst Verbraucher, Produkte zu suchen, die langfristige finanzielle Sicherheit bieten. Gleichzeitig senkt die weit verbreitete Einführung digitaler Instrumente die Akquisitionskosten und optimiert den Vertrieb, wodurch es für Versicherer einfacher wird, eine breitere Kundenbasis zu erreichen. Regulatorische Reformen in der gesamten Region fördern zudem die Marktexpansion, indem sie Produktinnovationen begünstigen, den Kapitalzugang eröffnen und flexiblere Vertriebskanäle ermöglichen. Veränderungen im Produktdesign treiben das Wachstum weiter voran, da Versicherer von traditionellen sparorientierten Versicherungen auf risikoorientierte Risikolebens- und Rentenprodukte umsteigen, die Solvenz, Ertragsstabilität und Verbraucherpräferenzen für Entsparungseinkommen in Einklang bringen. Steigende Lebenserwartung und Lücken beim Rentenvorsorgeschutz treiben Lebenslangeinkommensmerkmale in den Mainstream und spiegeln das wachsende Bewusstsein der Verbraucher für langfristige finanzielle Bedürfnisse wider. Darüber hinaus vereinfachen Ökosystempartnerschaften und eingebettete Vertriebsmodelle den Markteinstieg für Erstkäufer, während der Fokus der Versicherer auf Markteinführungsgeschwindigkeit, Datenintegration und betriebliche Automatisierung die Wettbewerbsfähigkeit steigert und skalierbares, profitables Wachstum ermöglicht.

Wichtigste Erkenntnisse des Berichts

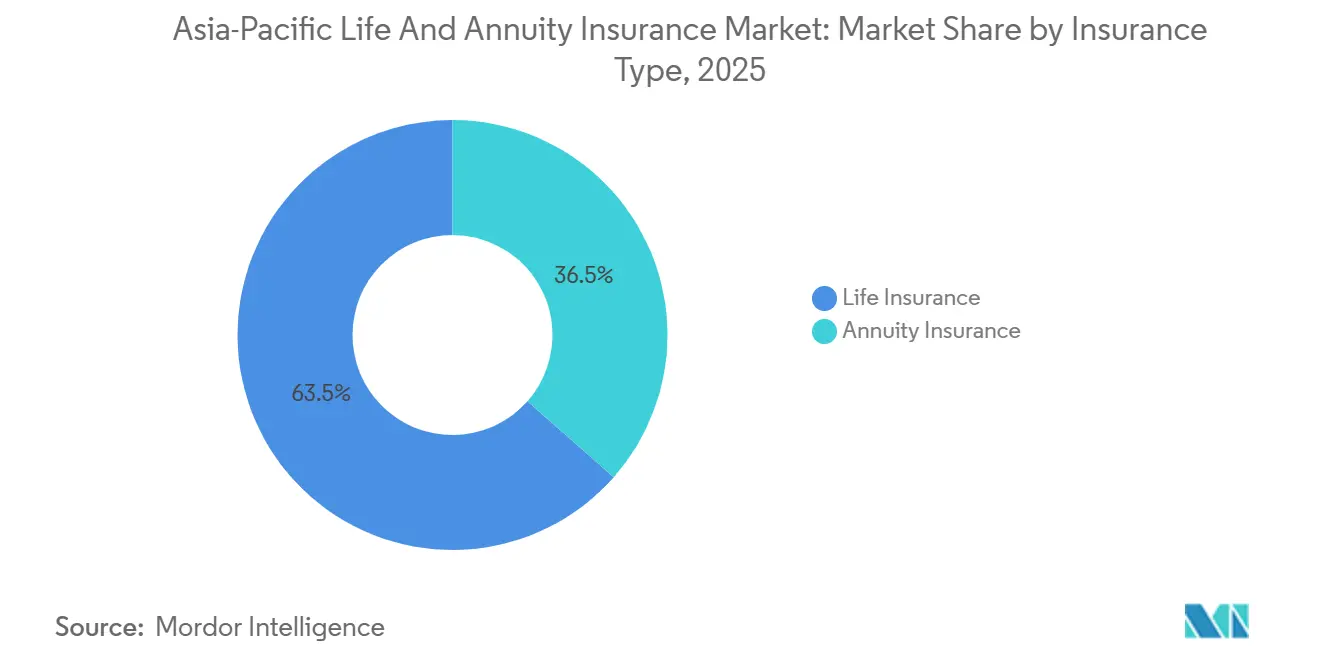

- Nach Versicherungsart führte die Lebensversicherung im Jahr 2025 mit einem Marktanteil von 63,5 % am Lebens- und Rentenversicherungsmarkt im asiatisch-pazifischen Raum und wird voraussichtlich bis 2031 mit einer CAGR von 7,82 % wachsen.

- Nach Vertriebskanal hielten Makler und Agenten im Jahr 2025 einen Marktanteil von 28,8 % am Lebens- und Rentenversicherungsmarkt im asiatisch-pazifischen Raum, während Makler und Agenten mit einer prognostizierten CAGR von 5,67 % bis 2031 die höchste Wachstumsrate verzeichneten.

- Nach Geografie entfiel auf Indien im Jahr 2025 ein Marktanteil von 34,2 % am Lebens- und Rentenversicherungsmarkt im asiatisch-pazifischen Raum, und der Markt wächst mit einer CAGR von 7,86 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Lebens- und Rentenversicherungsmarkts im asiatisch-pazifischen Raum

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Demografische Alterung und Nachfrage nach Altersvorsorgesicherheit | +0.9% | Global asiatisch-pazifischer Raum, höchste Intensität in Japan, Südkorea, Singapur und China | Langfristig (≥ 4 Jahre) |

| Steigende verfügbare Einkommen in aufstrebenden Volkswirtschaften des asiatisch-pazifischen Raums | +1.2% | Indien, Vietnam, Indonesien | Mittelfristig (2–4 Jahre) |

| Verbesserung der Finanzkompetenz und des Bewusstseins für die Altersvorsorge | +0.5% | Global asiatisch-pazifischer Raum, insbesondere Schwellenmärkte (Indien, Indonesien, ländliches China) | Langfristig (≥ 4 Jahre) |

| Steigende Lebenserwartung und Langlebigkeitsrisiko | +0.7% | Global asiatisch-pazifischer Raum, Konzentration der Ausstrahlungseffekte in Hongkong, Singapur und dem reifen Nordostasien | Langfristig (≥ 4 Jahre) |

| Digitalisierung von Versicherungs- und Anlageprodukten | +0.7% | Kernbereich asiatisch-pazifischer Raum: China, Singapur, Südkorea; Ausstrahlungseffekte auf Indien, Südostasien | Kurzfristig (≤ 2 Jahre) |

| Regulatorische und staatlich geführte Initiativen zur finanziellen Inklusion | +0.8% | Indien, Indonesien, Vietnam, Thailand; selektive Gewinne in China (Rentenreformen) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Demografische Alterung und Nachfrage nach Altersvorsorgesicherheit

Der asiatisch-pazifische Raum erlebt eine beispiellose Bevölkerungsalterung, die einen erheblichen Wandel in der Nachfrage nach Renten- und gesundheitsbezogenen Versicherungsprodukten antreibt. Im Jahr 2023 lebten im asiatisch-pazifischen Raum etwa 697 Millionen Menschen im Alter von 60 Jahren und älter (14,8 % der Gesamtbevölkerung), darunter 489 Millionen im Alter von 65 Jahren und älter sowie 89 Millionen im Alter von 80 Jahren und älter. Die ältere Bevölkerung wird voraussichtlich rasch auf 885 Millionen bis 2030 und 1,34 Milliarden bis 2050 ansteigen, wobei der Anteil der über 60-Jährigen auf 25,9 % zunehmen wird. Dieser demografische Wandel wird durch sinkende Geburtenraten (1,9 Geburten pro Frau) und eine steigende Lebenserwartung von 74,9 Jahren angetrieben, was zu einer wachsenden Kohorte länger lebender Senioren führt[1]Quelle: Wirtschafts- und Sozialkommission der Vereinten Nationen für Asien und den Pazifik (ESCAP), „Bevölkerungsdatenblatt 2024 – Demografische Indikatoren für den asiatisch-pazifischen Raum”, population-trends-asiapacific.org. Der beschleunigte Alterungstrend erhöht die Nachfrage nach Renteneinkommen, Rentenversicherungen und gesundheitsbezogenem Schutz, da Einzelpersonen mit längeren Nachrentenzeiten und zunehmendem Druck auf öffentliche Rentensysteme konfrontiert sind. Regierungen betonen Maßnahmen, die gesundes Altern und verlängerte Erwerbsleben unterstützen, wie Chinas Ziel, die durchschnittliche Lebenserwartung bis 2030 auf etwa 80 Jahre zu erhöhen, was mit dem wachsenden Bedarf an Altersvorsorgesicherheit übereinstimmt.

Steigende verfügbare Einkommen in aufstrebenden Volkswirtschaften des asiatisch-pazifischen Raums

Steigende Haushaltseinkommen im aufstrebenden Asien erweitern den Pool der Erstkäufer und vertiefen die Nachfrage nach Schutz- und spargebundenen Produkten. In Indien hat der Versicherungssektor direkt von diesem Trend profitiert: Der Markt ist in den letzten zwei Jahrzehnten mit einer CAGR von ~17 % gewachsen und soll bis zum Geschäftsjahr 2026 einen Wert von ₹19.30.290 Crore (222 Milliarden USD) erreichen, angetrieben durch höhere Prämien, wachsende Beteiligung der Mittelschicht und steigende Pro-Kopf-Prämienniveaus, die höhere verfügbare Einkommen und Erschwinglichkeit widerspiegeln[2]Quelle: India Brand Equity Foundation, „Wachstum der indischen Versicherungsbranche mit Marktgröße und Trends”, IBEF, ibef.org. Nationale Inklusionsziele und digitale Plattformen erweitern den Zugang und lenken neue Kaufkraft der Mittelschicht in formelle Versicherungen, während eine bescheidene Durchdringung im Verhältnis zur Bevölkerungsgröße bedeutet, dass selbst kleine Steigerungen des Bewusstseins und des Einkommens zu erheblichem Prämienwachstum führen können. Verbraucherumfragen zeigen eine starke Nachfrage nach flexiblen Lösungen, die Lebens- und Gesundheitsmerkmale kombinieren, insbesondere bei jüngeren Käufern, die in den Markt eintreten und gebündelte Leistungen statt Einzelzweckdeckung suchen. Aufstrebende Städte und kleinere Städte werden zunehmend wichtige Quellen für Neugeschäfte, da der Vertrieb über Ballungszentren hinaus expandiert und digitales Engagement den traditionellen beratungsgeführten Vertrieb ergänzt.

Digitalisierung von Versicherungs- und Anlageprodukten

Die digitale Akzeptanz verändert die Art und Weise, wie Policen in der gesamten Region gestaltet, vertrieben und betreut werden. Asia Insurance übernahm am 8. Oktober 2025 die digitale Krankenversicherungsplattform von CoverGo, um die Policen- und Schadenbearbeitung zu digitalisieren, Produkteinführungen zu beschleunigen, den digitalen Vertrieb auszubauen und die Kunden- und Partnererfahrung zu verbessern[3]Quelle: ITIJ, „Asia Insurance übernimmt CoverGo-Plattform zur Optimierung von Krankenversicherungsdienstleistungen”, ITIJ.com, 8. Oktober 2025. Versicherer verkürzen Produktzyklen und verbessern die Zeichnungsgeschwindigkeit, da cloudnative Plattformen und KI-Automatisierung in Kernprozessen des Lebens- und Rentenversicherungsmarkts im asiatisch-pazifischen Raum skalieren. Zu den gemeldeten Leistungsgewinnen gehören schnellere Produkteinführungen, erhebliche Reduzierungen der Fallbearbeitungszeiten und höhere Durchlaufquoten bei der Zeichnung und Schadenbearbeitung. Gleichzeitig steigern digitale Schadensfähigkeiten, intelligente Assistenten und Omnichannel-Service die Kundenzufriedenheit und senken die Betriebskosten. Die daraus resultierende Geschwindigkeit und Bequemlichkeit ermöglichen einen breiteren Zugang zu Policen mit geringerem Ticketwert, die für Erstkäufer und Mikrosparer geeignet sind, da eingebettete Deckung in alltäglichen Finanzwegen immer häufiger wird. Diese Technologiegewinne unterstützen ausgewogenes Wachstum, indem sie die Servicequalität erhöhen, die Konversion steigern und neue Nachfragepotenziale sowohl in entwickelten als auch in aufstrebenden Märkten erschließen.

Regulatorische und staatlich geführte Initiativen zur finanziellen Inklusion

Politische Maßnahmen rund um Inklusion, Besteuerung und Marktzugang erweitern die adressierbare Basis und verbessern die Erschwinglichkeit. In Indien stärken die Abschaffung der Waren- und Dienstleistungssteuer auf individuelle Lebens- und Krankenversicherungspolicen sowie die Genehmigung von 100 % ausländischen Direktinvestitionen die langfristigen Inklusionsziele und katalysieren Partnerschaften, um halbstädtische und ländliche Haushalte zu erreichen. Die Internationale Vereinigung der Versicherungsaufsichtsbehörden fördert die finanzielle Inklusion, indem sie Regulierungsbehörden dabei unterstützt, den Zugang zu erschwinglichen, verantwortungsvollen Versicherungen zu verbessern. Initiativen konzentrieren sich auf Kapazitätsaufbau, inklusive Regulierungen und digitale Innovation und unterstützen eine breitere Versicherungsdurchdringung im asiatisch-pazifischen Raum[4]Quelle: Internationale Vereinigung der Versicherungsaufsichtsbehörden (IAIS), „Finanzielle Inklusion”, iais.org. Diese Kombination aus regulatorischer Klarheit und nationalen Plattformen zieht mehr Kapital in den Sektor und gibt Versicherern eine breitere Palette von Instrumenten, um unterversorgte Segmente zu geringeren Kosten zu bedienen. Da Solvenz-, risikobasierte Rahmenwerke und Kundenschutzmaßnahmen in der gesamten Region voranschreiten, überarbeiten Versicherer Produktportfolios und gestalten den Vertrieb neu, um höheren Standards zu entsprechen. Der Nettoeffekt ist ein gesünderes Betriebsumfeld, das transparente Preisgestaltung, umsichtiges Risikomanagement und datengesteuerten Service belohnt. Der Lebens- und Rentenversicherungsmarkt im asiatisch-pazifischen Raum wird davon profitieren, da Reformen das Vertrauen stärken, Innovationen fördern und es großen Marktteilnehmern ermöglichen, in mehrjähriges Wachstum zu investieren.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geringe Finanzkompetenz und Vertrauensdefizite | -0.8% | Ländliches Indien, Indonesien, Vietnam und Teile des ländlichen Chinas | Langfristig (≥ 4 Jahre) |

| Hohe Kostenwahrnehmung und Erschwinglichkeitsbeschränkungen | -0.6% | Schwellenmärkte (preissensible Segmente); Druck durch medizinische Inflation in Hongkong, Singapur | Mittelfristig (2–4 Jahre) |

| Regulatorische Komplexität und Compliance-Belastung | -0.4% | Stark regulierte Märkte wie Japan, Südkorea, Singapur | Mittelfristig (2–4 Jahre) |

| Begrenzte Produktbekanntheit und digitale Kluft | -0.3% | Ländliche und halbstädtische Gebiete in Südostasien, kleinere Städte in China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geringe Finanzkompetenz und Vertrauensdefizite

Bewusstseinslücken und Vertrauensbarrieren verlangsamen die Konversion von Interesse zu Kauf in vielen Gemeinschaften im aufstrebenden Asien. Die Durchdringung bleibt in großen Märkten bescheiden, wo erhebliche Teile der Bevölkerung noch immer auf informelle Mechanismen und kurzfristige Planungshorizonte für finanzielle Sicherheit angewiesen sind. Verbraucherforschung zeigt eine klare Präferenz für gebündelte Lebens- und Gesundheitsangebote gegenüber reinen Lebensversicherungspolicen, was bedeutet, dass traditionelle Einzelzweckschutzprodukte hinter den Kundenerwartungen zurückbleiben können. Das Defizit bei der langfristigen Planung ist in Schutzlückenmessungen sichtbar, die sowohl Sterblichkeits- als auch Gesundheitsdefizite zeigen, mit einer hohen Konzentration in Schwellenmärkten, wo Beratung und Orientierung begrenzt sind. Bemühungen zur Schließung dieser Lücken stützen sich auf vertrauenswürdige Beratung, einfache Produktnarrative und transparente Betreuung, die das Vertrauen am Bedarfspunkt stärken. Der Lebens- und Rentenversicherungsmarkt im asiatisch-pazifischen Raum verzeichnet weiterhin positive Ergebnisse, wenn Verbraucheraufklärung, Vertriebsqualität und Produktrelevanz gemeinsam verbessert werden.

Hohe Kostenwahrnehmung und Erschwinglichkeitsbeschränkungen

Die wahrgenommene Erschwinglichkeit bleibt eine zentrale Barriere für die Akzeptanz, selbst wenn das Bewusstsein steigt. Die medizinische Kosteninflation liegt in einigen Zentren wie Hongkong bei nahezu 10 %, während die allgemeine Inflation deutlich niedriger geblieben ist, was die Leistungsadäquanz und Prämienerschwinglichkeit für gesundheitsbezogene Zusatzleistungen in Lebensversicherungen unter Druck setzt. Schutzlückenschätzungen für die Gesundheit zeigen ein großes prämienäquivalentes Defizit in den wichtigsten asiatischen Märkten, wobei ein erheblicher Teil der Lücke in Schwellenmärkten konzentriert ist, wo die Eigenausgaben hoch sind. Mehrere Märkte begegnen der Preissensibilität durch Steueränderungen und Inklusionsmaßnahmen, die die Gesamtkosten des Kaufs senken und die Produktflexibilität erhöhen. Die Präferenz verlagert sich weiterhin hin zu schweregrad- und stufenbasierten Leistungsstrukturen, die die Auszahlung an den Bedarf anpassen und die Ausgangsprämien für jüngere und einkommensschwächere Käufer senken. Langfristig unterstützen Erschwinglichkeitsinterventionen und Produktneugestaltung ein stetiges Wachstum im Lebens- und Rentenversicherungsmarkt im asiatisch-pazifischen Raum, indem sie den Zugang erweitern und gleichzeitig die Ausrichtung auf die Haushaltskassenflüsse verbessern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Versicherungsart: Versicherer schwenken von Sparversicherungen auf risikoorientierte Rentenversicherungen um

Die Lebensversicherung hatte im Jahr 2025 einen Anteil von 63,5 % und wird voraussichtlich bis 2031 mit einer CAGR von 7,82 % wachsen, womit sie das Tempo unter den Produktkategorien im Lebens- und Rentenversicherungsmarkt im asiatisch-pazifischen Raum vorgibt. Dieser Schwung spiegelt eine bewusste Verschiebung im Produktmix hin zu risikoorientierten Angeboten mit Einkommensmerkmalen wider, die Versicherungsnehmern helfen, Langlebigkeitsrisiken und Renditereihenfolgerisiken im Ruhestand zu managen. Mit alternden Bevölkerungen werden lebenslange Einkommensoptionen und pflegebezogene Merkmale zu zentralen Elementen der Haushaltsplanung, und Kundenbefragungen zeigen eine starke Neigung zu integrierten Lösungen gegenüber eigenständigem Schutz. Führende Versicherer weben auch Pflege- und Serviceökosysteme in rentengebundene Angebote ein, um das Altern zu Hause, schnellere Schadenabwicklung und personalisierten Service zu unterstützen. Da Altersvorsorgesicherheit für immer mehr Haushalte zum primären Ziel wird, positioniert die Lebens- und Rentenversicherungsbranche im asiatisch-pazifischen Raum ihre Produktarchitektur rund um zuverlässiges Einkommen, transparente Garantien und Servicequalität, die langfristig Bestand hat.

Die Tiefe des Bedarfs an Renteneinkommen ist in Langlebigkeitslückenindikatoren sichtbar und in der Art und Weise, wie seniorenorientierte Produkte nun im Mittelpunkt von Beratungsgesprächen stehen. Einkommensmerkmale, die garantierte Auszahlungen mit einem gemessenen Engagement in Wachstumsanlagen verbinden, werden in der Vermögensplanung für die wohlhabende Mittelschicht und vermögende Kunden der Region betont. Produktinnovationen umfassen flexible Einkommensstartdaten, inflationsbewusste Auszahlungsoptionen und Gesundheitszusatzleistungen, die die Deckung an sich mit dem Alter verändernde medizinische Bedürfnisse anpassen. Globale Gruppen in Asien bauen breitere Plattformen auf, um Entsparung, Nachlassplanung und grenzüberschreitende Finanzziele zu bedienen und Versicherungen mit Vermögensverwaltungsfähigkeiten zu verknüpfen. Diese Entwicklung unterstützt stabiles Wachstum für den Lebens- und Rentenversicherungsmarkt im asiatisch-pazifischen Raum, da mehr Haushalte Ersparnisse in nachhaltige Einkommensströme mit integriertem Schutz umwandeln.

Nach Vertriebskanal: Agenturnetze entwickeln sich zu KI-gestützten hybriden Beratern

Makler und Agenten behielten im Jahr 2025 einen Anteil von 28,8 % und werden voraussichtlich bis 2031 mit einer CAGR von 5,67 % wachsen, was die anhaltende Relevanz des beratungsgeführten Vertriebs im Lebens- und Rentenversicherungsmarkt im asiatisch-pazifischen Raum widerspiegelt. Der Agenturvertrieb bleibt der größte Einzelkanal, wobei intermediärgeführte Modelle für komplexe Bedürfnisse wie Renteneinkommen und Nachlassplanung bevorzugt werden, die maßgeschneiderte Beratung erfordern. Führende Versicherer berichten von Produktivitätssteigerungen durch gezielte Rekrutierung, kontinuierliche Schulung und die Integration von KI-basierten Werkzeugen, die Bedarfsanalyse, Illustration und Service verbessern. Leistungsmodelle stützen sich nun stärker auf Qualitätskennzahlen und Lebenszeitwert statt auf Volumen, was Anreize mit Kundenergebnissen und regulatorischen Erwartungen in Einklang bringt. Dieses stetige Upgrade des Beratungskanals ist zentral für die Gewinnung neuer Käufer und die Unterstützung hochwertiger Gespräche, die langfristigen Finanzzielen entsprechen.

Banken vertiefen ihre Rolle im Lebens- und Rentenvertrieb in Südostasien, da Kunden kombinierte Vermögens- und Schutzgespräche annehmen. In ASEAN-Märkten steigen die Prämienpools der Bancassurance im Laufe des Jahrzehnts zweistellig, wobei Lebensprodukte den Mix dominieren und Thailand einen bedeutenden regionalen Anteil hält. Neugeschäftsflüsse in ausgewählten Bankpartnerschaften sind stark gewachsen und zeigen, dass strukturierte Vermögens- und Rentenangebote bei Kunden ankommen, die es vorziehen, innerhalb vertrauensvoller Finanzbeziehungen zu transagieren. Direkt-an-Verbraucher- und digitale Kanäle wachsen ebenfalls in einem gesunden Tempo, unterstützt durch eingebettete Wege und Durchlaufverarbeitung, die die Reibung bei einfacheren Produkten reduzieren. Diese Kanaldynamiken unterstützen eine breit angelegte Expansion der Lebens- und Rentenversicherungsbranche im asiatisch-pazifischen Raum, während der Fokus auf Beratung dort erhalten bleibt, wo Komplexität und langfristige Entscheidungen dies erfordern.

Geografische Analyse

Indien startete 2026 mit einem starken politischen Rückenwind, hielt im Jahr 2025 einen Anteil von 34,2 % und eine prognostizierte CAGR von 7,86 % bis 2031, was es zur am schnellsten wachsenden großen Geografie im Lebens- und Rentenversicherungsmarkt im asiatisch-pazifischen Raum macht. Die nationale Agenda zur Ausweitung der Deckung und Verbesserung der Erschwinglichkeit umfasst die Abschaffung der Waren- und Dienstleistungssteuer auf individuelle Lebens- und Krankenversicherungspolicen sowie die Genehmigung von 100 % ausländischen Direktinvestitionen, die zusammen den Zugang erweitern und die Kapitalbildung katalysieren. Die Durchdringung ist im Verhältnis zur Größe des Landes noch gering, und Inklusionsbemühungen reichen nun tiefer in kleinere Städte und Gemeinden, wo ein Großteil der neuen Prämien generiert wurde. Vertriebspartnerschaften zwischen Versicherern und Finanzinstituten skalieren, um neue Kunden zu erreichen, während digitale Plattformen ein optimiertes Onboarding und Service unterstützen. Mit anhaltender politischer Unterstützung und einer großen erwerbstätigen Bevölkerung ist Indien positioniert, einen großen Anteil des inkrementellen Wachstums im Lebens- und Rentenversicherungsmarkt im asiatisch-pazifischen Raum beizutragen.

China bleibt eine zentrale Säule für regionales Wachstum, unterstützt durch seine große Basis, steigende Langlebigkeit und einen politischen Fokus auf gesundes Altern. Nationale Ziele fordern eine höhere Lebenserwartung bis 2030 mit erweiterten Seniorenpflegediensten, was Produktdesigns fördert, die Einkommens-, Pflege- und Schutzleistungen verbinden. Führende Versicherer investieren in Qualitätsverbesserungen der Agentur, datengesteuerten Service und Bancassurance-Partnerschaften, um Vermögens- und Rentenlösungen in großem Maßstab bereitzustellen. Schnelle Schadenbearbeitung und KI-gestützter Service gestalten Kundenerwartungen und Kostenstrukturen um und stärken die Wettbewerbsfähigkeit in einem Markt, in dem Vertrauen und Bequemlichkeit entscheidend sind. Da Investoren und Haushalte langfristiger Sicherheit Priorität einräumen, gewinnen partizipative und einkommensfokussierte Policen in Haushaltsportfolios an Bedeutung. Der Lebens- und Rentenversicherungsmarkt im asiatisch-pazifischen Raum profitiert, da China Gesundheits- und Altenpflegeinitiativen vorantreibt, die private Deckung mit öffentlichen Programmen ergänzen.

Reife Märkte wie Japan, Südkorea, Singapur und Australien haben sich auf seniorenorientierte Lösungen ausgerichtet, da die Langlebigkeit steigt und die Haushaltsplanung sich auf Einkommens- und Erbschaftsbedürfnisse verlagert. Politische Dialoge rund um Solvenz, risikobasiertes Kapital und systemische Bedeutung prägen weiterhin Produkt-, Investitions- und Vertriebsstrategien für große Gruppen mit regionalen Zentren. Versicherer führen lebenslange Einkommensmerkmale und gesundheitsbezogene Zusatzleistungen ein, die den Bedürfnissen von Rentnern entsprechen, die zuverlässige Auszahlungen und Pflegeunterstützung über längere Horizonte wünschen. Banken und Berater in Finanzzentren unterstützen komplexe Fälle für vermögende Kunden, während digitaler Service und Automatisierung die Geschwindigkeit bei einfacheren Entscheidungen verbessern. Dieser ausgewogene Ansatz erhält stetiges Wachstum in entwickelten Märkten und ergänzt höhere Volumenzuwächse in Schwellenmärkten, wodurch der Lebens- und Rentenversicherungsmarkt im asiatisch-pazifischen Raum auf einem dauerhaften Wachstumspfad bleibt.

Regulatorisches Umfeld

Die Regulierung in den Lebensversicherungs- und Rentenmärkten im asiatisch-pazifischen Raum verschärft sich zunehmend im Hinblick auf risikobasierte, marktkonsistente Kapital- und Bewertungsrahmen und wirkt sich auf die Produktgestaltung, das Asset-Liability-Management und das Vertriebsverhalten aus. Japan führte im März 2026 seinen wirtschaftswertbasierten Solvenzansatz (J-ICS/Economic Solvency Ratio-Regime) ein, wodurch das Zins- und Marktrisiko bei den für Renten typischen langfristigen Verbindlichkeiten stärker betont wird. Australien entwickelte die aufsichtsrechtlichen Vorgaben für Langlebigkeitsprodukte durch APRA-Änderungen weiter, die im Juli 2026 wirksam wurden und die Kapitalbehandlung enger an die Risikomerkmale der Langlebigkeit für Altersvorsorgelösungen anpassen.

Die Aufsichtsbehörden stärken zudem die Produktgovernance und die Vertriebspraktiken, um die Verbraucherergebnisse bei langfristigen Produkten zu verbessern. In Indien regelt die IRDAI Lebensversicherungsprodukte weiterhin über ihr Master Circular on Life Insurance Products, das die Produktgovernance standardisiert und definierte Rentenstrukturen (einschließlich gemeinsamer Rentenverträge und Varianten mit Rückerstattung des Kaufpreises) innerhalb regulatorischer Parameter zulässt. In Hongkong konsultierte die Insurance Authority im Jahr 2026 zu Änderungen des Rahmenwerks Insurance (Valuation and Capital), einschließlich Mechanismen wie Matching Adjustments für bestimmte Lebensversicherungsgeschäfte, die darauf abzielen, langfristige Vermögenswerte besser an Versicherungsverbindlichkeiten innerhalb eines kontrollierten Kapitalrahmens anzugleichen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Lebens- und Rentenversicherungen im asiatisch-pazifischen Raum umfasst die Produktentwicklung und Preisgestaltung (einschließlich versicherungsmathematischer Gestaltung, Rückversicherungsunterstützung und Anlagestrategie), das Underwriting und die Policenverwaltung sowie anschließend den Vertrieb über gebundene Vermittler, Makler, Bancassurance-Partner und direkte digitale Kanäle. Beratungsgeführte Vermittlung bleibt für Altersvorsorge- und Rentenbedürfnisse zentral, während digitale Tools zunehmend die Produkteinführungszyklen verkürzen, das Underwriting automatisieren und die Servicequalität verbessern. Technologieanbieter und Insurtech-Plattformen sind zudem den Vertriebs- und Betriebsprozessen vorgelagert, indem sie durchgängige Verarbeitung, Kundenonboarding und Schadenbearbeitungsabläufe ermöglichen, die die Akquisitions- und Servicekosten senken.

Kapital und Compliance fungieren als zentrale Schicht innerhalb der Kette und bestimmen, welche Produkte profitabel skaliert werden können und welche Kundensegmente priorisiert werden. Der regionsweite Übergang zu risikobasierten Kapitalregimen (einschließlich Japans wirtschaftswertbasierter Solvenzänderungen, die im März 2026 wirksam wurden) erhöht die Bedeutung von Asset-Liability-Management, Hedging und langfristigen Anlagekompetenzen, insbesondere für Renten und andere garantierte Produkte. Da sich Versicherer anpassen, gewinnen Partnerschaften entlang der Kette zunehmend an Bedeutung, wobei Versicherer, Banken und digitale Ökosysteme bei der Kundengewinnung zusammenarbeiten, während Rückversicherer und Vermögensverwalter Risikotransfer- und Ertragslösungen unterstützen, die zu strengeren Kapital- und Bewertungsvorschriften passen.

Wettbewerbslandschaft

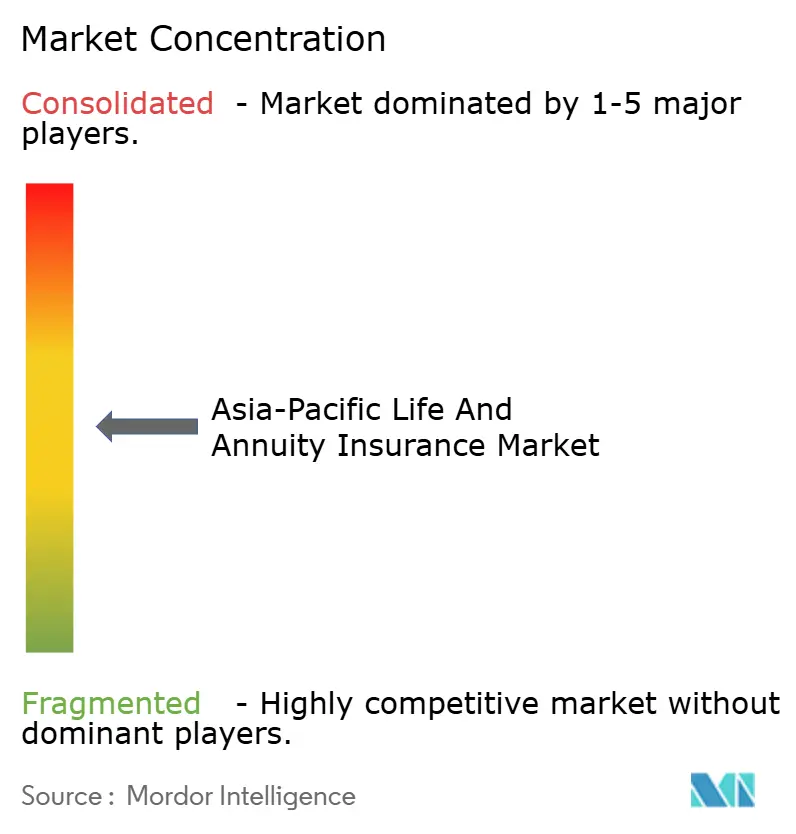

Der Lebens- und Rentenversicherungsmarkt im asiatisch-pazifischen Raum ist mäßig konzentriert, wobei die fünf größten Versicherer etwa die Hälfte der Gesamtprämien auf sich vereinen. Die Wettbewerbsintensität nimmt zu, da Technologie zu einem zentralen Differenzierungsmerkmal in Bezug auf Markteinführungsgeschwindigkeit, Zeichnungseffizienz, Servicequalität und Schadenleistung wird. Versicherer berichten von bedeutenden Verbesserungen bei Produkteinführungszeiten, Zeichnungszykluszeiten und Automatisierungsraten in Kundenservicefunktionen. Generative KI und cloudnative Plattformen sind nun im Produktionsbetrieb eingesetzt und unterstützen Marketing-, Vertriebsförderungs- und Frontline-Service-Anwendungsfälle. Da digitale Fähigkeiten, Daten und Vertrieb konvergieren, begünstigt der Vorteil zunehmend Akteure, die beratungsgeführte Modelle mit eingebetteten und direkten digitalen Wegen kombinieren.

Marktführer verfolgen eine breite Palette strategischer Betriebsmodelle, um ihre Positionierung zu stärken und Wachstum aufrechtzuerhalten. Integrierte Ökosysteme, die Finanzen, Gesundheit und Pflege verbinden, ermöglichen schnellere Entscheidungen und verbesserten Nachverkaufsservice durch KI-gestützte Arbeitsabläufe. Leistungsstarke Agenturfranchises steigern die Produktivität durch gezielte Rekrutierung, fortgeschrittene Schulung und digitale Werkzeugkästen, die beratenden Verkauf unterstützen. Bancassurance-Partnerschaften skalieren weiterhin strukturierte Vermögens- und Rentenlösungen, wobei mehrere Gruppen unter überarbeiteten Partnerschaftskonditionen starkes Neugeschäftswachstum melden. Grenzüberschreitende Expansion und Fähigkeitenentwicklung in Vermögensverwaltung, Gesundheitsdienstleistungen und Rentenplattformen erweitern adressierbare Märkte und unterstützen länderübergreifende Betriebshebel.

Die Marktstruktur entwickelt sich weiter, da Partnerschaften und Fusionen und Übernahmen die Vertriebsreichweite, Produktbreite und Betriebsgröße neu gestalten. In Singapur wird eine geplante Mehrheitsbeteiligung an einem führenden Komposit-Versicherer voraussichtlich den regionalen Fußabdruck eines globalen Akteurs stärken, vorbehaltlich regulatorischer Genehmigungen. In Indien ermöglichen inklusionsorientierte Politikreformen neue Bancassurance-, Digital- und Rückversicherungsinitiativen in Erwartung eines anhaltenden langfristigen Wachstums. Rückversicherer und Versicherer führen fortschrittliche Zeichnungs- und medizinische Bewertungslösungen ein, um Bearbeitungszeiten zu verkürzen und die Risikoauswahl zu verbessern. Japanische Versicherer erweitern internationale Plattformen und Investitionsfähigkeiten, um Erträge zu diversifizieren und die Unternehmensführung zu stärken, was den Wandel hin zu kapitaleffizienten, technologiegestützten und kundenorientierten Modellen verstärkt.

Marktführer der Lebens- und Rentenversicherungsbranche im asiatisch-pazifischen Raum

AIA Group

Nippon Life Group

Life Insurance Corporation of India (LIC)

China Life Insurance Group

Muang Thai Life Assurance Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der Freiraum für Produkte zur Altersvorsorge und Langlebigkeit erweitert sich im asiatisch-pazifischen Raum, da die Alterung sich beschleunigt und die öffentlichen Systeme unter Druck stehen. Die Region hatte 2023 etwa 697 Millionen Menschen im Alter von 60+ Jahren (14,8 % der Bevölkerung), was einen großen und wachsenden Bedarf an Renten und lebenslangen Einkommensmerkmalen unterstützt, insbesondere in reifen Märkten wie Japan, Südkorea, Singapur und China. Regulatorische Maßnahmen, die die Kapitalanerkennung von Langlebigkeits- und Marktrisiken schärfen, einschließlich Japans Umsetzung der wirtschaftswertbasierten Solvenz im März 2026 und der APRA-Kapitalanpassungen für Langlebigkeitsprodukte in Australien im Juli 2026, veranlassen Versicherer dazu, Rentenstrukturen, Garantien und Hedging-Ansätze zu verfeinern, statt sich auf sparlastige Designs zu verlassen.

Die Modernisierung von Vertrieb und Betriebsmodellen ist ein zweiter Chancenbereich, angetrieben durch hybride Beratung, unterstützt durch Automatisierung und eingebettete Prozesse für Erstkäufer und Massenmarktkunden. Belege für versichererseitig getriebene Digitalisierung sind unter anderem, dass Asia Insurance im Oktober 2025 die Plattform von CoverGo einführte, um die Policen- und Schadenbearbeitung zu digitalisieren und Produkteinführungen zu beschleunigen. Parallel dazu eröffnete die MAS Singapurs im Jahr 2026 eine Konsultation zu einem Protected Cell Company (PCC)-Rahmenwerk (Kommentare bis zum 7. August 2026 möglich), was auf aktive Arbeiten an alternativen Risikotransferstrukturen hinweist, die die Art und Weise erweitern können, wie bestimmte Risiken innerhalb regulierter Rahmenwerke untergebracht und verwaltet werden. Diese Veränderungen unterstützen Produktinnovation, schnellere Ausstellung und verbesserte Servicequalität, während sie zugleich die Erwartungen an Datenfundamente, Produktgovernance und Vertriebsverhalten über alle Kanäle hinweg erhöhen.

Aktuelle Branchenentwicklungen

- April 2026: AIA Group meldete für das erste Quartal zum 31. März 2026 auf Basis konstanter Wechselkurse ein Wachstum des Neugeschäftswerts von 13 %, mit starker Performance in Festland-China und Hongkong. Das Update unterstrich die Bedeutung diversifizierter Multi-Markt-Franchises und der Umsetzung in zentralen asiatischen Hubs, in denen sich Lebens- und Sparbedürfnisse mit der Altersvorsorgeplanung überschneiden.

- Dezember 2025: Indien genehmigte eine Erhöhung der Obergrenze für ausländische Direktinvestitionen in Versicherungsunternehmen auf 100 %. Die Änderung erweiterte den Zugang zu ausländischem Kapital und stärkte die Grundlage für grenzüberschreitende Partnerschaften und Investitionen in Vertriebs- und Digitalfähigkeiten bei Lebens- und Rentenprodukten.

- Juni 2024: Die IRDAI veröffentlichte eine Pressemitteilung mit Reformen im Lebensversicherungsgeschäft, die auf eine erleichterte Geschäftstätigkeit, Produktgovernance und Marktentwicklung abzielen. Die Maßnahmen unterstützten eine schnellere Produktreaktionsfähigkeit, wobei Verbraucherschutz und Compliance-Erwartungen weiterhin zentral für die Gestaltung und den Vertrieb langfristiger Policen durch Versicherer blieben.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt die gesamten gebuchten Bruttoprämien, die aus Lebensversicherungs- und Rentenversicherungsprodukten im asiatisch-pazifischen Raum generiert werden, ausgewiesen in USD und erfasst für den Zeitraum, in dem die Prämien geschrieben werden.

Geltungsbereichsausschlüsse: Rückversicherungsprämien und Nicht-Lebensversicherungssparten sind in diesem Marktwert nicht enthalten.

Übersicht der Segmentierung

- Nach Versicherungsart

- Lebensversicherung

- Rentenversicherung

- Nach Vertriebskanal

- Makler/Agenten

- Banken

- Direktvertrieb

- Sonstige Kanäle

- Nach Land

- China

- Indien

- Japan

- Singapur

- Australien

- Übriger asiatisch-pazifischer Raum

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um den grundlegenden Nachfragepool aufzubauen und das Modell an öffentlich sichtbare Versicherungsaktivitäten im asiatisch-pazifischen Raum zu verankern. Wir stützten uns auf Quellen wie makroökonomische Indikatoren des IWF und der Weltbank, nationale Versicherungsaufsichtsbehörden und Statistikämter der Region, Bevölkerungs- und Alterungsdatensätze von OECD und UN sowie Veröffentlichungen der Zentralbanken zur Zinsrichtung und zum Sparverhalten der Haushalte.

Wir haben zudem Geschäftsberichte und Investorenpräsentationen von Versicherern, Dashboards von Branchenverbänden und Berichterstattung der Wirtschaftspresse ausgewertet, um Verschiebungen im Produktmix zwischen Lebens- und Rentenversicherung sowie Veränderungen im Vertrieb zu verstehen. Wo hilfreich, wurden Unternehmensfinanzdaten und Intelligence-Datenbanken genutzt, um Prämienpositionen und Währungsumrechnungen länderübergreifend zu standardisieren. Diese Liste von Schreibtischquellen ist lediglich beispielhaft, und viele weitere öffentliche Referenzen wurden zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf, zu validieren, wie Prämien verbucht werden, wie Rentenprodukte länderübergreifend behandelt werden und was Mixveränderungen zwischen Schutz- und sparorientierten Policen im asiatisch-pazifischen Raum antreibt. Wir sprachen mit Versicherern, Vermittlern, Bancassurance-Akteuren und unabhängigen Branchenexperten in der gesamten APAC-Region, sodass die Annahmen zu Prämienwachstum, Vertriebsanteilen und Produktbeständigkeit anhand der Praxis überprüft und angepasst werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 33 % | CXOs: 16 % | |

| Mid-Tier: 45 % | Funktions-/Bereichsleiter: 32 % | |

| Kleinere Akteure: 22 % | Manager: 52 % |

Marktdimensionierung & Prognose

Die Kernbewertung beginnt mit einem Top-down-Aufbau, bei dem Prämienpools auf Länderebene aus den gemeldeten gebuchten Bruttoprämien der Lebens- und Rentenversicherung rekonstruiert und anschließend unter Anwendung konsistenter Währungs- und Zeitregeln zum Gesamtwert für den asiatisch-pazifischen Raum konsolidiert werden. Um den Gesamtwert realistisch zu halten, gleichen wir ihn mit selektiven Bottom-up-Näherungen ab, wie z. B. stichprobenweisen Prämienangaben von Versicherern, Kanalüberprüfungen des Bancassurance-Beitrags und Plausibilitätstests der implizierten Prämie pro aktivem Versicherungsnehmer, sofern Daten verfügbar sind.

Zu den wichtigsten Eingaben, die das Modell prägen, gehören der Produktmix zwischen Lebens- und Rentenversicherung, die Aufteilung der Vertriebskanäle (Vermittler und Makler, Banken, Direktvertrieb und andere Kanäle), die Zinsrichtung und das Sparverhalten, Signale zur Bevölkerungsalterung sowie die Versicherungsdurchdringung und Einkommensniveaus auf Länderebene. Prognosen werden mittels Szenarioanalyse erstellt, unterstützt durch Experteneinschätzungen, wobei die Basisannahmen zum Prämienwachstum für Zinszyklen, regulatorische Verschärfungen und Veränderungen der Nachfrage nach Altersvorsorgeprodukten angepasst werden. Fehlen Bottom-up-Signale für kleinere Märkte, wird die Lücke durch Anwendung von Durchdringungs- und Mixverhältnissen aus vergleichbaren Märkten geschlossen und anschließend gegen makroökonomische und Prämienwachstumsbeschränkungen erneut getestet.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand unabhängiger Signale gegengeprüft, einschließlich landesspezifischer Trends bei Versicherungsprämien, makroökonomischer Indikatoren im Zusammenhang mit Spar- und Altersvorsorgebedarf sowie gemeldeter Vertriebsverschiebungen, die Prämienströme verändern können. Bewegt sich ein Ländergesamtwert außerhalb vertretbarer Grenzen, werden die Annahmen erneut überprüft, und Befragte werden erneut kontaktiert, wenn die Abweichung eher auf definitorische Fragen als auf Wachstum zurückzuführen scheint.

Vor der endgültigen Freigabe wird das Modell in mehreren Schritten überprüft, damit die Berechnungslogik, Umrechnungen und Trendrichtung über alle Länder und Jahre hinweg konsistent bleiben. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und vor der endgültigen Auslieferung wird ein abschließender Durchlauf durchgeführt, damit die neuesten öffentlichen Veröffentlichungen und Marktsignale berücksichtigt werden.

Vergleich der Marktgröße des Mordor Intelligence Asia Pacific Life Annuity Insurance Market mit anderen veröffentlichten Schätzungen

Es ist üblich, unterschiedliche veröffentlichte Marktgrößen für denselben Versicherungsmarkt zu sehen, selbst wenn die geografische Abdeckung identisch erscheint. In der Praxis ergeben sich Abweichungen meist aus der verwendeten Prämiendefinition, der Klassifizierung von Rentenprodukten und der Frage, ob Jahr und Zeitpunkt der Währungsumrechnung übereinstimmen.

Durch die konsistente Verfolgung gebuchter Bruttoprämien über die erfassten Länder hinweg und die Aktualisierung der Annahmen zum Zeitpunkt der Währungsumrechnung bei jeder Aktualisierung vermeidet Mordor Intelligence, breitere Versicherungssparten in den Gesamtwert einzumischen, und hält die Schätzung an gemeldete Prämienpools gebunden, statt an einen lose definierten Marktwert.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 287,01 Mrd. USD (2025) | |

| Fachverlag A | 1,22 Bio. USD (2024) | Verwendet einen deutlich breiteren Prämienpool für Lebens- und Rentenversicherungen im asiatisch-pazifischen Raum, und die Definition scheint sich an den gesamten Lebensversicherungs- und verwandten Produkten in Bezug auf gebuchte Bruttoprämien zu orientieren, was die Zahl im Vergleich zu einem enger gefassten Erfassungsumfang und einem anderen Basisjahr aufbläht. |

| Branchenberichtsanbieter B | 1,51 Bio. USD (2030) | Weist einen Wert für ein zukünftiges Jahr aus und wendet möglicherweise aggressive Annahmen zum Prämienwachstum und zur Produkterweiterung an, ohne klar zwischen Lebensversicherung und angrenzenden Sparten zu unterscheiden oder den Zeitpunkt der Währungsumrechnung anzugeben, was den Gesamtwert in USD ausweiten kann. |

Insgesamt lässt sich die Bandbreite hauptsächlich durch Umfang und Zeitpunkt erklären. Sobald die Prämienmessgröße, der einbezogene Produktumfang und die Jahresbasis konsistent gehalten werden, lässt sich der Marktgesamtwert leichter auf klare länderspezifische Prämientreiber und wiederholbare Berechnungsschritte zurückführen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Lebens- und Rentenversicherungsmarkt im asiatisch-pazifischen Raum derzeit und wie wird er sich entwickeln?

Die Marktgröße des Lebens- und Rentenversicherungsmarkts im asiatisch-pazifischen Raum erreichte im Jahr 2026 einen Wert von 300,24 Milliarden USD und wird voraussichtlich bis 2031 bei einer CAGR von 4,61 % einen Wert von 376,1 Milliarden USD erreichen.

Welches Produktsegment führt und welches wächst bis 2031 am schnellsten?

Die Lebensversicherung führte im Jahr 2025 mit einem Anteil von 63,5 % und wird voraussichtlich bis 2031 mit einer CAGR von 7,82 % wachsen, womit sie das Tempo unter den Produktkategorien vorgibt.

Welcher Vertriebskanal wird voraussichtlich der Wachstumsführer sein?

Makler und Agenten hielten im Jahr 2025 einen Anteil von 28,8 % und werden voraussichtlich mit einer CAGR von 5,67 % wachsen, unterstützt durch KI-gestützte Beratungsmodelle und Produktivitätssteigerungen.

Welche Geografie trägt am meisten zum zukünftigen Wachstum bei?

Indien hielt im Jahr 2025 einen Anteil von 34,2 % und wird voraussichtlich bis 2031 mit einer CAGR von 7,86 % wachsen, unterstützt durch Inklusionsmaßnahmen und Kapitalzugang.

Was sind die wirkungsvollsten Wachstumstreiber?

Demografische Alterung, steigende Einkommen in Schwellenmärkten, beschleunigte Digitalisierung von Zeichnung und Schadenbearbeitung sowie inklusionsorientierte Maßnahmen sind die stärksten Beiträge zur mehrjährigen Expansion.

Seite zuletzt aktualisiert am: