Marktgröße und Marktanteil der Lebens und Nichtlebensversicherung in China

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

| Marktgröße (2026) | 0.91 Billionen US-Dollar |

| Marktgröße (2031) | 1.42 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.30% CAGR |

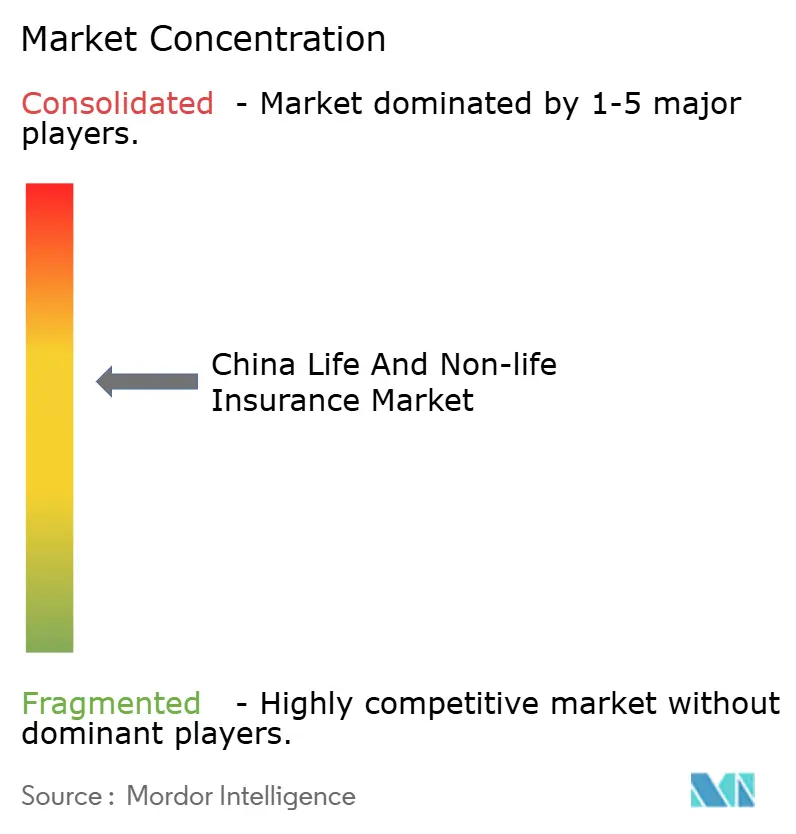

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Lebens und Nichtlebensversicherungsmarktes durch Mordor Intelligence

Der chinesische Lebens und Nichtlebensversicherungsmarkt erreichte im Jahr 2026 einen Wert von 0,91 Billionen USD und soll bis 2031 auf 1,42 Billionen USD anwachsen, was einer CAGR von 9,3 % entspricht. Dies zeigt, dass die Marktgröße der Lebens und Nichtlebensversicherung in China im gesamten Prognosezeitraum weiterhin stetig wachsen wird. Diese Beschleunigung steht im Einklang mit strukturellen Treibern wie einer alternden Bevölkerung, fortschreitender Urbanisierung und rascher Digitalisierung, die Produktgestaltung, Vertriebseffizienz und Zeichnungspräzision verbessern, unterstützt durch eine Branchensolvenz, die deutlich über den regulatorischen Mindestanforderungen liegt. Steigende Leistungsauszahlungen und Versicherungsleistungen im Jahr 2025, höhere Neuvertragsabschlüsse und wachsende Branchenaktiva bestätigen eine robuste operative Dynamik in den Lebens und Nichtlebensversicherungssparten. Der Einsatz großer Sprachmodelle in der Produktion hat sich von Pilotprojekten hin zu einem skalierten Einsatz in Kundenservice, Zeichnung und Schadenbearbeitung verlagert, wobei Versicherer über nennenswerte Effizienzgewinne berichten, die Bearbeitungszeiten verkürzen und Stückkosten senken. Politische Initiativen zur Stärkung der Kapitalmarktbeteiligung und der Dateninfrastruktur ermöglichen darüber hinaus eine breitere Produktinnovation im chinesischen Lebens und Nichtlebensversicherungsmarkt.

Wesentliche Erkenntnisse des Berichts

- Nach Versicherungsart führte die Lebensversicherung mit einem Umsatzanteil von 56 % an der Marktgröße der Lebens und Nichtlebensversicherung in China im Jahr 2025, während die Nichtlebensversicherung bis 2031 voraussichtlich mit einer CAGR von 11,60 % wachsen wird.

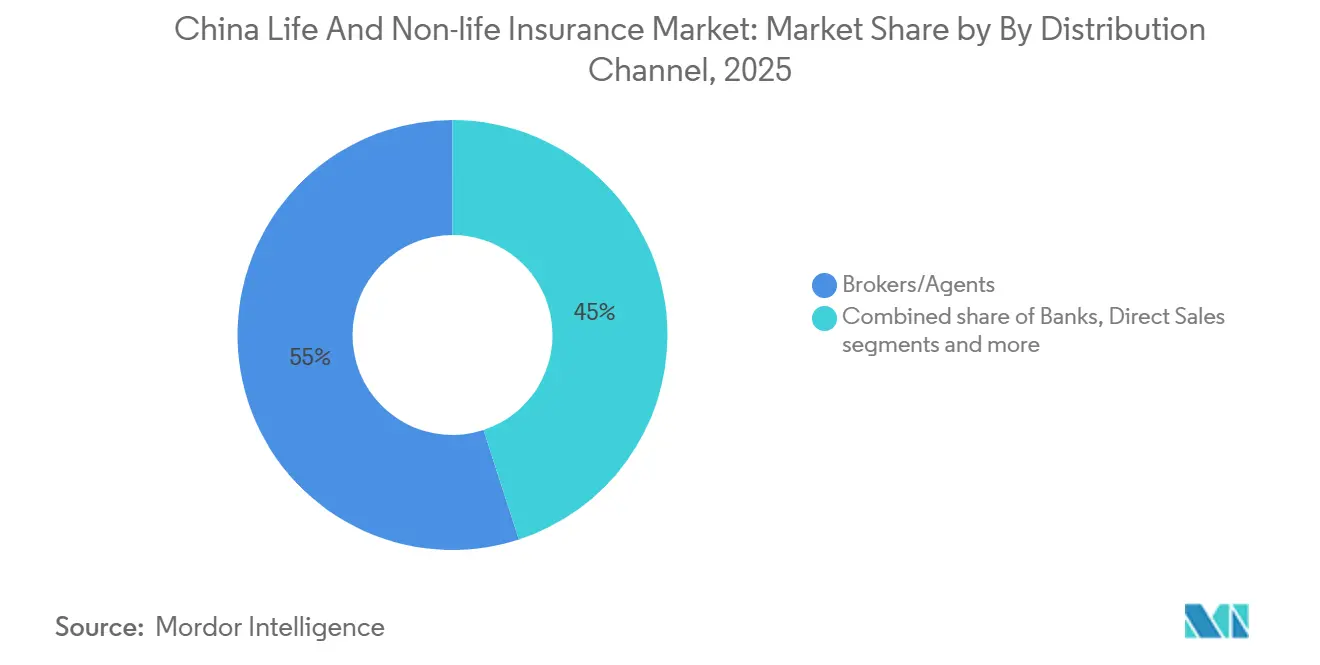

- Nach Vertriebskanal hielten Makler und Agenten im Jahr 2025 einen Anteil von 55 % am Marktanteil der Lebens und Nichtlebensversicherung in China, während sonstige Kanäle voraussichtlich das höchste Wachstum mit einer CAGR von 12,40 % bis 2031 verzeichnen werden.

- Nach Kundensegment entfiel auf das Privatkunden-Segment im Jahr 2025 ein Anteil von 68 % an der Marktgröße der Lebens und Nichtlebensversicherung in China, und es wächst bis 2031 mit einer CAGR von 10,80 %.

- Der chinesische Lebens und Nichtlebensversicherungsmarkt wird von einigen wenigen großen Versicherern dominiert, jedoch verbleibt ein bedeutender Marktanteil für mittelgroße und spezialisierte Anbieter, um zu konkurrieren und zu wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des chinesischen Lebens und Nichtlebensversicherungsmarktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende verfügbare Einkommen und Expansion der Mittelschicht | +2.1% | National, konzentriert in Städten der ersten und zweiten Kategorie | Mittelfristig (2–4 Jahre) |

| Eine alternde Bevölkerung treibt die Nachfrage nach Lebens, Renten-, Annuitäts- und Krankenversicherungen an | +2.5% | National, besonders ausgeprägt in den östlichen Provinzen | Langfristig (≥ 4 Jahre) |

| Erhöhtes Risikobewusstsein nach der Pandemie | +1.3% | Global, mit dem städtischen China als Vorreiter bei der Übernahme | Kurzfristig (≤ 2 Jahre) |

| Urbanisierung und Erschließung unterversorgter Märkte | +1.6% | Ländliche Gebiete und Städte der dritten/vierten Kategorie, westliche Regionen | Mittelfristig (2–4 Jahre) |

| Politische Unterstützung, regulatorische Reformen und finanzielle Inklusion | +1.2% | National | Langfristig (≥ 4 Jahre) |

| Digitalisierung, Übernahme von Versicherungstechnologie und fortgeschrittene Analytik | +1.8% | National, mit frühen Gewinnen in Shanghai, Peking, Guangdong | Kurz- bis mittelfristig |

| Quelle: Mordor Intelligence | |||

Steigende verfügbare Einkommen und Expansion der Mittelschicht fördern die Nachfrage

Stetige Zuwächse beim verfügbaren Haushaltseinkommen und laufende Bemühungen zur Ausweitung des sozialen Sicherheitsnetzes weiten die Nachfrage nach Schutz- und Sparprodukten aus, insbesondere bei städtischen Verbrauchern mit mittlerem Einkommen. Die Abdeckung durch die gesetzliche Krankenversicherung blieb im Jahr 2025 nahezu universell und bildet eine Grundlage für private Versicherer, ergänzende Gesundheits- und Schwerkrankheitsangebote zu entwickeln, die den finanziellen Schutz der Haushalte verbessern. Lebensversicherer steigerten den Wert des Neugeschäfts durch eine stärkere Umsetzung im Bancassurance-Bereich und einen höherwertigen Produktmix, was zeigt, wie steigender Wohlstand in eine anspruchsvollere Nachfrage nach Risiko- und Sparbedürfnissen umgewandelt wird. Regulatorische Maßnahmen haben die Produkteignung und Vertriebspraktiken gestärkt und unterstützen das Vertrauen der Verbraucher sowie die Kanalproduktivität, während der chinesische Lebens und Nichtlebensversicherungsmarkt wächst. Da sich die Kundenprofile diversifizieren, nutzen große etablierte Anbieter Multi-Kanal-Modelle, um sowohl wohlhabende als auch Massensegmente zu erreichen, während sie die Stückkosten durch digitales Onboarding und Straight-Through-Processing unter Kontrolle halten. Die branchenweite Dynamik bei der Policenausstellung und den Prämieneinnahmen im Jahr 2025 unterstützt die Einschätzung, dass steigende Einkommen in eine Produktaufnahme in den Sparten Leben, Gesundheit und Unfall im chinesischen Lebens und Nichtlebensversicherungsmarkt umgewandelt werden.

Alternde Bevölkerung treibt Wachstum bei Lebens, Renten-, Annuitäts- und Krankenversicherungsprodukten

Ein alterndes demografisches Profil verändert die Produktgestaltung und Reservierungsstrategien, wobei Langzeitpflege, Annuitäten und Gesundheitszusatzleistungen an Bedeutung gewinnen, da Versicherer Zeichnung und Preisgestaltung an Langlebigkeitsrisiken anpassen. Langzeitpflegeprogramme und verbesserte medizinische Versorgung auf nationaler Ebene bieten einen Anker für kommerzielle Lösungen, die Eigenrisiken älterer Erwachsener abdecken, und fördern die private Nachfrage nach Zusatzleistungen und ergänzenden Deckungen. Gewerbliche Renten- und Krankenversicherungsrücklagen wurden während des 14. Fünfjahresplans ausgeweitet, was die tiefere Rolle widerspiegelt, die privates Kapital bei der Alterssicherung und dem Schutz vor chronischen Erkrankungen spielt[1]Nationale Finanzaufsichtsbehörde, „Pressekonferenzen zur ‚Erzielung hochwertiger Ergebnisse im Rahmen des 14. Fünfjahresplans'”, Nationale Finanzaufsichtsbehörde, nfra.gov.cn. Versicherer haben in Senioren-Ökosysteme investiert, die Finanzen und Dienstleistungen verbinden, darunter Seniorenresidenzen und Gesundheitsmanagementplattformen, die die Vertragstreue und den Kundenwert über die Laufzeit verbessern. Diese „Versicherung plus”-Modelle integrieren Vorsorgeuntersuchungen, Management chronischer Erkrankungen und Wohnpflege in Vertragsstrukturen und schaffen eine dienstleistungsbasierte Differenzierung, die die Margenstabilität unterstützt. Der demografische Rückenwind ist in den östlichen Provinzen am stärksten ausgeprägt, obwohl der chinesische Lebens und Nichtlebensversicherungsmarkt eine breitere nationale Übernahme verzeichnet, da die Zeichnung für ältere Kohorten ausgeweitet wird.

Erhöhtes Risikobewusstsein nach der Pandemie steigert die Inanspruchnahme von Kranken-, Lebens und Unfallversicherungen

Ein gesteigertes Bewusstsein für Gesundheits- und Mortalitätsrisiken seit der Pandemiezeit hat die Nachfrage nach Kranken-, Lebens und Unfallversicherungen verstärkt, insbesondere bei städtischen Berufstätigen. Regulatorische Initiativen zur Förderung der gewerblichen Deckung innovativer Therapien, die außerhalb der öffentlichen Erstattung liegen, schaffen neue Produktkategorien für private Krankenversicherer und erweitern potenzielle Deckungsumfänge. Digital-first-Anbieter und etablierte Unternehmen haben die Automatisierung in der Zeichnung und Schadenbearbeitung ausgebaut, was die Hürden beim Kauf und Service senkt und gleichzeitig die Risikoauswahl verbessert. Chinas größte digital-native Anbieter berichten über einen erheblichen Durchsatz auf zentralen KI-Plattformen, der sowohl den Kundenservice als auch die automatisierte Policenausstellung im chinesischen Lebens und Nichtlebensversicherungsmarkt in großem Maßstab unterstützt. Die Kombination aus steigender Schadenaktivität, erweitertem Produktumfang und höheren Automatisierungsraten zeigt, dass das Risikobewusstsein in ein nachhaltiges Prämienwachstum in gesundheitsbezogenen Sparten umgewandelt wird. Mit der Reifung dieser Produkte stärkt das Cross-Selling in länger laufende Lebens und Annuitätsprodukte das spartenübergreifende Engagement und die Kundenbindung.

Urbanisierung und Expansion in untererschlossene städtische und ländliche Versicherungsmärkte

Die Urbanisierung unterstützt weiterhin das Prämienwachstum in Binnenland- und Städten niedrigerer Kategorien, da Bevölkerungsverschiebungen und Infrastrukturinvestitionen das Versicherungsbewusstsein und die Kaufkraft steigern. Führende ausländisch investierte und Joint-Venture-Anbieter haben sich in neue Provinzmärkte ausgedehnt, Millionen von adressierbaren Kunden hinzugewonnen und sich über gesättigte Küstenmetropolen hinaus diversifiziert. Große inländische etablierte Anbieter vertiefen die Agrar-, Sach- und Haftpflichtdeckung in ländlichen Gebieten und nutzen dabei umfangreiche Filialnetze und Partnerschaften, um Schutz dort zu vertreiben, wo das physische Risiko erhöht bleibt. Katastrophen- und Agrarprogramme verbessern die Einkommensstabilität und unterstützen die Versicherungsübernahme bei ländlichen Haushalten, wodurch im Laufe der Zeit Einstiegspunkte für eine breitere Deckung im chinesischen Lebens und Nichtlebensversicherungsmarkt geschaffen werden. Diese Bemühungen helfen, das geografische Konzentrationsrisiko für Anbieter zu reduzieren, während die Durchdringung in Märkten erhöht wird, in denen Vertriebsdichte und Produktbewusstsein zurückgeblieben waren. Das Ergebnis ist ein ausgewogenerer nationaler Fußabdruck mit Prämienwachstum, das zunehmend Beiträge aus den zentral- und westchinesischen Regionen widerspiegelt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Makroökonomische Unsicherheit und Einkommensdruck | -0.9% | National, exportintensive Provinzen sind stärker exponiert | Kurz- bis mittelfristig |

| Niedrige Zinssätze und Anlagevolatilität | -0.7% | National | Mittelfristig (2–4 Jahre) |

| Strengere Solvenz-, Kapital- und Verhaltensregulierungen | -0.4% | National | Langfristig (≥ 4 Jahre) |

| Regulatorische Beschränkungen für garantierte Produkte und Preiskontrollen in der Kraftfahrzeugversicherung | -0.5% | National, Kraftfahrzeugversicherungsbeschränkungen in Städten der ersten Kategorie | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Makroökonomische Unsicherheit und Einkommensdruck begrenzen die Versicherungserschwinglichkeit und -nachfrage

Makroökonomischer Gegenwind durch Stress im Immobiliensektor, schwächere Auslandsnachfrage und vorsichtige Haushaltsstimmung kann das Prämienwachstum in diskretionären Sparten verlangsamen und agentengetriebene Vertriebsmodelle unter Druck setzen. Staatliche Mittelzuweisungen für die Gesundheitsversorgung im Jahr 2026 spiegeln die Erkenntnis wider, dass öffentliche Unterstützung die private Deckungskapazität dort ergänzen muss, wo die Erschwinglichkeit eingeschränkt ist. Große etablierte Anbieter verlagern sich hin zu länger laufenden Regelprämienprodukten, die das Einkommen stabilisieren und die Vertragstreue in einem langsameren Wachstumsumfeld verbessern. Neuvertragsabschlüsse und gesamte Branchenaktiva stiegen im Jahr 2025 weiterhin an, obwohl die Erneuerungsdynamik in bestimmten Kohorten nachließ, was mit dem Druck auf mittlere und untere Haushaltseinkommen übereinstimmt. Die Rationalisierung der Vertriebskräfte setzte sich durch 2024 und bis in das Jahr 2025 fort, da Anbieter sich auf Produktivität, digitales Onboarding und Compliance konzentrierten, um nachhaltiges Wachstum zu unterstützen. Der Gesamteffekt ist ein widerstandsfähiges, aber selektiveres Wachstum im chinesischen Lebens und Nichtlebensversicherungsmarkt, da Anbieter Qualität gegenüber Volumen priorisieren.

Niedrige Zinssätze und Anlagevolatilität belasten die Rentabilität von Lebensversicherern.

Anhaltend niedrige Staatsanleiherenditen komprimieren die Anlageerträge und verengen die Spreads bei älteren garantierten Beständen, was die Bedeutung der Laufzeitabstimmung von Aktiva und Passiva sowie der Produktneubepreisung erhöht. Aktualisierungen der Sterblichkeitstabellen und Annahmeänderungen haben die Preisgestaltung und Reservierung beeinflusst, wobei einige Anbieter niedrigere langfristige Anlagerenditenannahmen angeben, die den ausgewiesenen Neugeschäftswert belasten. Die Regulierungsbehörden starteten 2025 ein Pilotprojekt, das Goldinvestitionen durch Versicherungsfonds erlaubt, was die Offenheit für diversifizierte Instrumente zur Steuerung des Zinsrisikos signalisiert. Führende Anbieter erhöhten die Allokationen in langfristige Staatsanleihen und legten private Fonds auf, um im Rahmen einer verfeinerten Portfoliokonstruktion Zugang zu strategischen Sektoren, Gesundheitswesen und Infrastruktur zu erhalten. Die Anlageerträge verbesserten sich für mehrere große etablierte Anbieter in den Jahren 2024 und 2025, als sich die Aktienmärkte erholten, obwohl strukturelle Renditebelastungen weiterhin ein Anliegen für die Lebensversicherungsrentabilität bleiben. Die Mischverschiebung hin zu partizipativen, schutzorientierten und vermögensgedeckten Lösungen hilft, das Margenrisiko auszugleichen und gleichzeitig den chinesischen Lebens und Nichtlebensversicherungsmarkt durch den Zinszyklus zu unterstützen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Versicherungsart: Nichtlebenssegment gewinnt an Dynamik durch Katalysatoren aus dem Bereich Elektrofahrzeuge und Digitalisierung

Die Lebensversicherung hatte im Jahr 2025 einen Anteil von 56 %, während die Nichtlebensversicherung bis 2031 voraussichtlich mit 11,60 % wachsen wird, was darauf hindeutet, dass die Marktgröße der Lebens und Nichtlebensversicherung in China Spielraum für eine Neuausrichtung hat, da Sach- und Haftpflichtsparten an Fahrt gewinnen. Diese Divergenz spiegelt die wachsende Inanspruchnahme von Gesundheits- und Unfallpolicen über digitale Kanäle und die Skalierung neuerer Kategorien innerhalb der Kraftfahrzeug- und Haftpflichtsparten wider. Schaden-Unfall-Versicherer berichten über einen starken Durchsatz bei kurzfristigen Kraftfahrzeug- und gesundheitsbezogenen Produkten, wobei ländliche und landwirtschaftliche Sparten eine Stabilisierungsrolle in regionalen Portfolios spielen. Führende Anbieter stärkten Zeichnungs-, Preis- und Servicemodelle mit KI- und datengestützten Werkzeugen, um kombinierte Quoten zu verbessern, auch wenn die Volumina steigen. Nachhaltige Verbesserungen bei der Schadenbearbeitung und Betrugserkennung sowie regulatorische Initiativen zur Verfeinerung der Preisdisziplin unterstützen die Nichtlebensversicherungsrentabilität, während der chinesische Lebens und Nichtlebensversicherungsmarkt weiter wächst.

Lebensversicherungsfranchises sind zunehmend diversifiziert, wobei höhermargige Schutz- und partizipative Produkte den Neugeschäftswert trotz Zinsbelastungen verbessern. Große etablierte Anbieter berichteten über Wachstum beim Neugeschäftswert, unterstützt durch verbesserte Agentenproduktivität und eine verbesserte Bancassurance-Umsetzung, die den Zugang zu wohlhabenden Massenkunden verbessert. Das Nichtlebenssegment profitierte von der Skalierung im Kraftfahrzeugbereich und sich weiterentwickelnden Risikomanagementpraktiken, die durch Telematik, Analytik und schnellere Schadenregulierung unterstützt werden. Schaden-Unfall-Marktführer setzten gezielte Strategien in der Landwirtschaft und bei Katastrophenprogrammen ein, die die soziale Resilienz und die Einkommensstabilität der Haushalte stärken, was wiederum eine breitere Versicherungsübernahme unterstützt. Das Zusammenspiel der Wachstumsvektoren in der Lebens und Nichtlebensversicherung trägt zu einer ausgewogenen Expansion im chinesischen Lebens und Nichtlebensversicherungsmarkt bei.

Nach Kundensegment: Dominanz der Privatkunden spiegelt Mittelschichtsambitionen und digitales Onboarding wider

Privatkunden hielten im Jahr 2025 einen Anteil von 68 % und sollen bis 2031 mit 10,80 % wachsen, was bedeutet, dass der Privatkundenanteil an der Marktgröße der Lebens und Nichtlebensversicherung in China im gesamten Prognosehorizont schneller wachsen wird als die Firmenkunden-Sparten. Die Skalierung im Privatkundenbereich wird durch Lebensversicherungspolicen, Krankenversicherungen und persönliche Unfallprodukte unterstützt, die von besseren Eignungsprozessen und der Übernahme digitaler Selbstbedienung profitiert haben. Große etablierte Anbieter berichten über eine hohe Kundenbindung bei Mehrprodukt-Haushalten und eine wachsende Nutzung von App-basierten Diensten, die Onboarding und Schadenregulierung standardisieren. Mit steigenden Straight-Through-Processing-Raten und der Reifung der Tele-Zeichnung verbessert sich die Privatkundenkonversion ohne proportionale Ausweitung der Agentenanzahl, was die Vertriebskostenkontrolle in der chinesischen Lebens und Nichtlebensversicherungsbranche unterstützt. Das Firmenkunden-Segment bleibt wichtig für Gruppengesundheits-, Sach- und Haftpflichtdeckungen, bei denen Risikotechnik und ESG-verknüpfte Dienstleistungen Angebote differenzieren.

Das Multi-Sparten-Modell expandiert, da Anbieter Wellness-, Altenpflege- und Finanzplanungsdienstleistungen bündeln, die das Engagement und die Vertragstreue steigern. Gesundheits- und Seniorenpflegeökosysteme sind nun wesentliche Beiträger zum Neugeschäftswert bei führenden Gruppen und stärken das Cross-Selling-Potenzial in Annuitäten und Schwerkrankheitsversicherungen. Firmenkunden übernehmen Mehrwertdienste wie Risikoüberwachung und nachhaltigkeitsverknüpfte Risikolösungen, während sie operative und regulatorische Anforderungen bewältigen. Diese Dynamiken halten Privatkunden in einer Führungsposition, während Firmenkunden strategische Beziehungen zu Versicherern vertiefen können, die über den reinen Risikotransfer hinausgehen. Zusammen schaffen sie eine stabile Basis für den chinesischen Lebens und Nichtlebensversicherungsmarkt durch den Zyklus.

Nach Vertriebskanal: Direkt- und Digitalkanäle stören traditionelle Makler-Agenten-Modelle

Makler und Agenten erfassten im Jahr 2025 einen Anteil von 55 % der Prämien, während sonstige Kanäle, die direkte digitale Plattformen und Bancassurance umfassen, bis 2031 voraussichtlich mit einer Wachstumsrate von 12,40 % expandieren werden, was darauf hindeutet, dass die Marktgröße der Lebens und Nichtlebensversicherung in China aus digitalen und direkten Kanälen schneller wachsen wird als aus dem traditionellen Agenturbereich. Die Agentenproduktivität verbessert sich weiterhin bei führenden Anbietern dank KI-gestützter Schulung und Lead-Priorisierung, auch wenn die Mitarbeiterzahlen an Qualitätsstandards angepasst werden. Bancassurance hat eine Wiederbelebung erfahren, da Versicherer und Banken Partnerschaften verfeinern, sich auf höherwertige Produkte konzentrieren und Anreize rund um Service und Compliance ausrichten. Direkt-an-Verbraucher-Plattformen skalieren standardisierte Produkte und ermöglichen eine schnelle Iteration, bei der Risikodaten und Erkenntnisse über das Kundenverhalten schnell in die Preisgestaltung integriert werden können. Das Ergebnis ist eine ausgewogenere Omnichannel-Landschaft, die den Zugang erhöht und die Reibung für Kunden im chinesischen Lebens und Nichtlebensversicherungsmarkt reduziert.

Digitales Onboarding und Selbstbedienung verbessern die Zeit bis zur Ausstellung und reduzieren Fehler, was das Kundenerlebnis und die Compliance-Ergebnisse verbessert. App-Ökosysteme bei großen etablierten Anbietern ermöglichen Zeichnung und Policenverwaltung mit hohen Automatisierungsraten, die stabile Serviceniveaus in großem Maßstab unterstützen. Mit zunehmendem Anteil der Online-Kanäle investieren Versicherer in Analytik, Experimente und User-Experience-Design, was in höhere Konversion und Kundenbindung umgewandelt wird. Banken vertiefen Beziehungen, indem sie Schutz- und Altersvorsorgeleistungen in umfassendere Vermögensverwaltungsreisen einbetten, was den Neugeschäftswertbeitrag aus dem Bancassurance-Bereich bei mehreren großen Gruppen steigert. Im Laufe der Zeit wird der Vertriebsmix einen größeren Beitrag aus direkten digitalen und Bankpartnern widerspiegeln, während die Agentur für komplexe Lebensversicherungsverkäufe im chinesischen Lebens und Nichtlebensversicherungsmarkt zentral bleibt.

Geografische Analyse

Die östlichen Küstenprovinzen, darunter Guangdong, Zhejiang, Shanghai und Peking, verankern weiterhin einen Großteil der nationalen Prämien im Jahr 2025, unterstützt durch konzentrierten Wohlstand, dichte Vertriebsnetze und eine starke digitale Infrastruktur. Kapitalmarktaktivitäten im Zusammenhang mit Versichererfonds konzentrieren sich ebenfalls auf Shanghai und Shenzhen und stärken die Finanz- und Technologieökosysteme, die Produktgestaltung und Anlagestrategien unterstützen. Programme für schwere Krankheiten und Langzeitpflege erreichten bis 2025 große Teile der Bevölkerung, wobei Pilotprogramme in wohlhabenden Gemeinden vor einer breiteren Einführung häufiger vertreten waren. Zusammen begünstigen diese Faktoren komplexe Lebensprodukte, Schwerkrankheitsdeckungen und Cyber-Haftpflichtlösungen in Städten der ersten Kategorie, da die Sophistiziertheit der finanziellen Haushaltsplanung im chinesischen Lebens und Nichtlebensversicherungsmarkt steigt. Regulatorische Mitteilungen im Jahr 2025 bestätigten eine starke Branchensolvenz und wachsende Rücklagen, die langfristige Garantien unterstützen. Das geografische Muster unterstreicht die Rolle der Küstenzentren bei der Festlegung von Maßstäben für Produktsophistiziertheit und Servicestandards.

Zentral- und westchinesische Regionen wie Sichuan, Chongqing, Henan, Hubei, Anhui, Hunan und Shaanxi verzeichnen von niedrigeren Ausgangsniveaus aus ein schnelleres Wachstum, da Urbanisierung und industrielle Aufwertung die Mitteleinkommenskohorten ausweiten. Neue regionale Expansionen multinationaler Anbieter fügen wesentliche adressierbare Bevölkerungen hinzu und erhöhen die Wettbewerbsintensität in diesen Provinzen. Größere inländische etablierte Anbieter weiteten Agrar- und Katastrophenprogramme aus, die das Haushaltseinkommen stabilisieren und die Versicherungsübernahme in ländlichen Gebieten fördern, während sich Infrastruktur und Lieferketten entwickeln. Der chinesische Lebens und Nichtlebensversicherungsmarkt verzeichnet daher einen stetigen Anstieg des Binnenprämienbeitrags, da Vertriebsnetze eindringen und das Produktbewusstsein steigt. Provinzhauptstädte mit Technologie- und Fertigungsclustern verzeichnen eine stärkere Nachfrage nach umfassendem Schutz und vermögensverknüpften Lebensangeboten. Diese Neuausrichtung unterstützt ein gleichmäßigeres Wachstumsprofil über die Regionen hinweg ab 2026 und darüber hinaus.

Südliche Cluster wie die Greater Bay Area bleiben wichtig für Innovation und grenzüberschreitende Finanzen und beeinflussen die Produktentwicklung und Risikomanagementpraktiken landesweit. Der regulatorische Aktionsplan von 2025 zur Unterstützung Shanghais als internationales Finanzzentrum sowie die starke Solvenz und das Aktivawachstum der Branche unterstreichen die Bereitschaft des Systems zur weiteren Integration mit den Kapitalmärkten. Der chinesische Lebens und Nichtlebensversicherungsmarkt profitiert von diesen Initiativen, da Anbieter auf tiefere Anlagemöglichkeiten und Rückversicherungskapazitäten zugreifen, die wiederum Produktgarantien und Preisstabilität unterstützen. Die Kombination aus Küstensophistiziertheit und Aufholprozessen im Binnenland lässt darauf schließen, dass das Prämienwachstum in reifen Zentren moderieren wird, während es in untererschlossenen Märkten beschleunigt. Der sich entwickelnde geografische Fußabdruck erhöht die Rolle regionaler Ökosysteme bei der Gestaltung von Vertriebs-, Produkt- und Serviceprioritäten bis 2031. Diese Dynamiken helfen dem chinesischen Lebens und Nichtlebensversicherungsmarkt, Wachstum und Risiko über makroökonomische und demografische Zyklen hinweg auszubalancieren.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, wobei die führenden etablierten Anbieter in der Lebens und Schaden-Unfall-Versicherung bedeutende, aber nicht dominante kombinierte Anteile halten, was Raum für mittelgroße und spezialisierte Anbieter lässt. China Life berichtete im Jahr 2024 über ein starkes Gewinnwachstum mit steigendem eingebettetem Wert und Gesamtaktiva, was die Bilanzkraft zur Unterstützung langfristiger Schutz- und Rentenprodukte unterstreicht[2]China Life Insurance Company Limited, „Jahresbericht 2024”, HKEXnews, hkexnews.hk. Ping An erzielte höhere Anlageerträge und Wachstum beim Neugeschäftswert aus dem Lebens und Gesundheitsbereich sowie eine verbesserte Zeichnungsperformance in der Schaden-Unfall-Versicherung. PICC Group behauptete die Führungsposition bei Schaden-Unfall-Prämien und Zeichnungsrentabilität, unterstützt durch Daten- und KI-Werkzeuge, die in das Schadenmanagement eingebettet sind[3]PICC Property and Casualty, „2024 Jahresergebnisse PICC P&C”, PICC P&C, property.picc.com. Diese Merkmale definieren zusammen ein Wettbewerbsfeld, in dem Skalierung, Omnichannel-Reichweite und technologische Reife im chinesischen Lebens und Nichtlebensversicherungsmarkt entscheidend sind.

Die Strategie hat sich in Richtung Ökosysteme und Dienstleistungsintegration verlagert. Ping Ans integrierter Finanz-, Gesundheits- und Seniorenpflegefokus erhöht die Mehrproduktdurchdringung und stärkt die Kundenbindung über eine Kundenbasis von nahezu 250 Millionen, während KI-Servicevertreter einen Großteil der Servicevolumina bearbeiten[4]Ping An Insurance, „Geprüfte Ergebnisse für das am 31. Dezember 2024 endende Geschäftsjahr”, HKEXnews, hkexnews.hk. China Life und CPIC weiten weiterhin Seniorenpflege- und wellnessverknüpfte Dienstleistungen aus, die Lebensversicherungspolicen umhüllen und das Engagement über Schadensfälle hinaus verlängern, was die Vertragstreue und das Cross-Selling unterstützt. Schaden-Unfall-Marktführer nutzen Risikotechnik, Telematik und Analytik, um Schadensquoten im Kraftfahrzeugbereich zu verbessern und die Preisgestaltung in Gesundheits- und Haftpflichtsparten zu kalibrieren, da die Datentiefe zunimmt. Zusammen spiegeln diese Schritte eine wettbewerbliche Verlagerung hin zu ergebnisbasierten Serviceversprechen wider, die den Kundenwert über die Laufzeit im chinesischen Lebens und Nichtlebensversicherungsmarkt stärken.

Mittelgroße und spezialisierte Anbieter skalieren den digitalen Vertrieb und die Automatisierung, um Kostenlücken zu schließen und Nischenrisiken anzusprechen. ZhongAns Automatisierung der Zeichnung und der bot-gestützte Service zeigen, wie cloud-native Modelle Zeichnungsskalierung und -geschwindigkeit ohne ein großes physisches Netzwerk liefern. AIA weitet weiterhin selektive Provinzpräsenzen aus und hält hohe Margen durch ein erstklassiges Agenturmodell aufrecht, das wohlhabende Kundenkohorten mit umfassenden Schutz- und Vermögenslösungen anspricht. Die Rückversicherungskapazität wird durch die Benennung von China Re als international aktive Versicherungsgruppe gestärkt, was die Aufsicht und globale Integration vertieft, die dem breiteren chinesischen Lebens und Nichtlebensversicherungsmarkt zugute kommt. Diese Beispiele veranschaulichen, wie Differenzierung nun auf digitaler Umsetzung, geografischer Präzision und Bilanzkraft beruht.

Marktführer der chinesischen Lebens und Nichtlebensversicherungsbranche

People's Insurance Co. of China (PICC)

China Life Insurance Co. Ltd.

Ping An Insurance (Group) Co. of China Ltd.

China Pacific Insurance (CPIC)

New China Life Insurance Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Die Nationale Finanzaufsichtsbehörde (NFRA) hat China Reinsurance Group als international aktive Versicherungsgruppe eingestuft und damit die Aufsicht über systemrelevante Anbieter gestärkt.

- Februar 2025: Die NFRA startete ein Pilotprogramm, das Goldinvestitionen durch Versicherungsfonds erlaubt, um das Aktiv-Passiv-Management zu verbessern und das Zinsrisiko zu steuern.

- Juni 2025: New China Life Insurance Company Ltd. schloss den Erwerb eines Eigenkapitalanteils von 5,45 % an der Bank of Hangzhou Co. Ltd. ab und kaufte dabei rund 329,6 Millionen Aktien als Teil einer umfassenderen strategischen Diversifizierung ihres Anlageportfolios.

- November 2025: New China Life Insurance lancierte ihre Gesundheitsmanagement-Dienstleistungsmarke „Xinhua-Kang” und das Pflegeversicherungsprodukt „Kanghu Wuyou” und markierte damit eine Verlagerung hin zu einem integrierten „Versicherung + Gesundheitsdienstleistungen”-Ökosystem, das End-to-End-Gesundheitsmanagementlösungen anbietet.

Berichtsumfang des chinesischen Lebens und Nichtlebensversicherungsmarktes

Der Lebens und Nichtlebensversicherungsmarkt umfasst Lebensversicherungsprodukte, die langfristigen finanziellen Schutz und Ersparnisse bieten, sowie Nichtlebensversicherungsprodukte, die kurzfristige Risiken abdecken, einschließlich Gesundheits-, Sach-, Kraftfahrzeug- und Haftpflichtverluste.

Der Bericht über den chinesischen Lebens und Nichtlebensversicherungsmarkt ist segmentiert nach Versicherungsart (Lebensversicherung, Nichtlebensversicherung (Kraftfahrzeug, Gesundheit, Sachversicherung, Haftpflicht und weitere)), nach Kundensegment (Privatkunden, Firmenkunden) und nach Vertriebskanal (Makler/Agenten, Banken, Direktvertrieb, sonstige Kanäle). Die Marktprognosen werden in Wertangaben bereitgestellt.

| Lebensversicherung | |

| Nichtlebensversicherung | Kraftfahrzeugversicherung |

| Krankenversicherung | |

| Sachversicherung | |

| Haftpflichtversicherung | |

| Sonstige Versicherungen |

| Privatkunden |

| Firmenkunden |

| Makler/Agenten |

| Banken |

| Direktvertrieb |

| Sonstige Kanäle |

| Nach Versicherungsart | Lebensversicherung | |

| Nichtlebensversicherung | Kraftfahrzeugversicherung | |

| Krankenversicherung | ||

| Sachversicherung | ||

| Haftpflichtversicherung | ||

| Sonstige Versicherungen | ||

| Nach Kundensegment | Privatkunden | |

| Firmenkunden | ||

| Nach Vertriebskanal | Makler/Agenten | |

| Banken | ||

| Direktvertrieb | ||

| Sonstige Kanäle | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der chinesische Lebens und Nichtlebensversicherungsmarkt derzeit und wie ist der Wachstumsausblick?

Der Sektor steht im Jahr 2026 bei 0,91 Billionen USD und soll bis 2031 bei einer CAGR von 9,3 % einen Wert von 1,42 Billionen USD erreichen, unterstützt durch demografische Verschiebungen, Urbanisierung und Digitalisierung.

Welche Segmente wachsen innerhalb des chinesischen Lebens und Nichtlebensversicherungsbereichs am schnellsten?

Nichtlebenssparten werden mit einer Wachstumsrate von 11,60 % bis 2031 voraussichtlich am schnellsten wachsen, während Privatkunden und sonstige digitale Kanäle ebenfalls stark mit 10,80 % bzw. 12,40 % wachsen.

Wie prägen Solvenz- und Kapitalbedingungen den chinesischen Lebens und Nichtlebensversicherungsmarkt?

Die Branchensolvenz liegt deutlich über den regulatorischen Mindestanforderungen, und technische Anpassungen im Jahr 2025 reduzierten Risikofaktoren für langfristige Aktienbeteiligungen und unterstützen damit eine geduldige Kapitalallokation.

Was treibt die digitale Übernahme bei chinesischen Versicherern an?

Über 60 % der Versicherer haben mindestens eine auf großen Sprachmodellen basierende Anwendung in der Produktion, und die App-basierte Automatisierung in der Zeichnung und Policenverwaltung verbessert Effizienz und Kundenerlebnis.

Wie beeinflusst die Alterung die Produktnachfrage in China?

Die Alterung erhöht die Nachfrage nach Langzeitpflege, Annuitäten und Gesundheitszusatzleistungen, wobei Versicherer Seniorenpflege- und Wellnessdienstleistungen integrieren, um Engagement und Vertragstreue zu stärken.

Welche Regionen sind am einflussreichsten bei der Gestaltung von Wachstumsmustern?

Küstenzentren verankern den Prämienanteil und die Produktsophistiziertheit, während zentral- und westchinesische Provinzen von niedrigeren Ausgangsniveaus aus schneller wachsen, da Urbanisierung und Vertriebsdichte zunehmen.

Seite zuletzt aktualisiert am: