Größe und Marktanteil des Lebens und Nichtlebensversicherungsmarktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

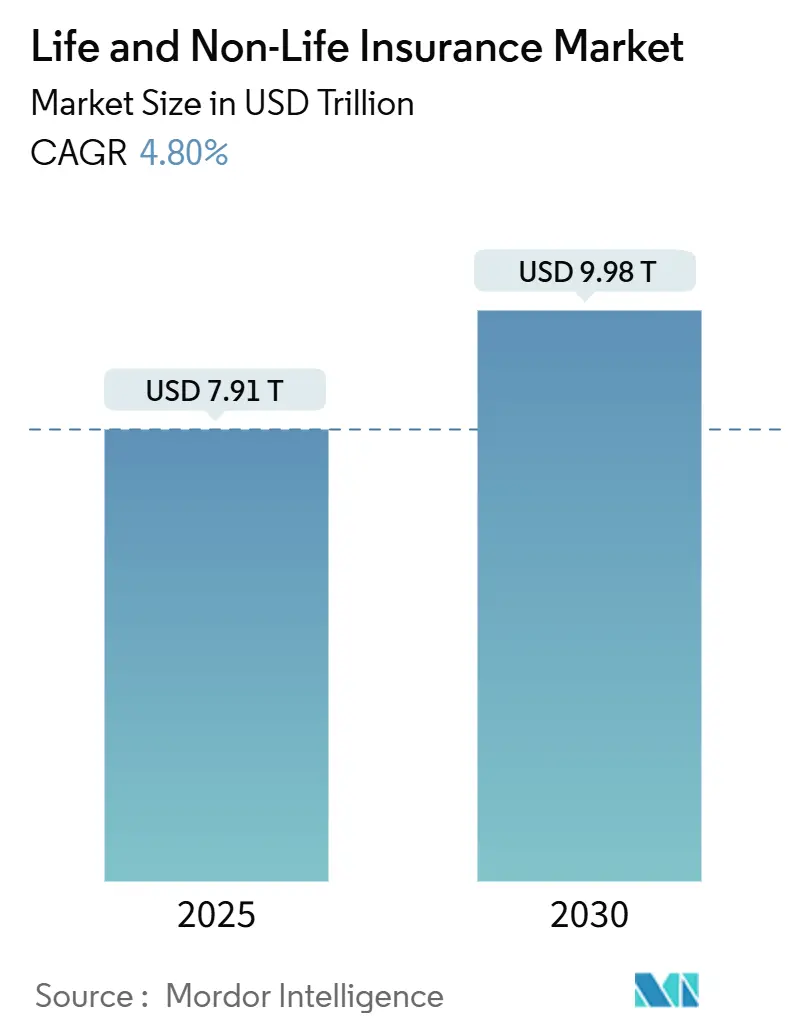

| Marktgröße (2025) | 7.91 Billionen US-Dollar |

| Marktgröße (2030) | 9.98 Billionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.80% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Lebens und Nichtlebensversicherungsmarktes von Mordor Intelligence

Der globale Lebens und Nichtlebensversicherungsmarkt erreichte im Jahr 2025 einen Wert von 7,91 Billionen USD und wird voraussichtlich bis 2030 auf 9,98 Billionen USD ansteigen, was einer Expansion mit einer CAGR von 4,8 % entspricht; die Marktgrößenprognose spiegelt die wachsende Nachfrage in den Bereichen persönliche und gewerbliche Risikoklassen wider. Regulatorischer Druck, KI-gestütztes Underwriting und klimaorientierte Produktinnovationen sind die wichtigsten Kräfte, die die Wettbewerbsregeln neu schreiben, während der digitale Vertrieb Wertschöpfungsketten verkürzt und Kosteneffizienz-Benchmarks anhebt. Versicherer in reifen Märkten beschleunigen verhaltensbasierte Preisinitiativen zur Verteidigung der Rentabilität, während aufstrebende Volkswirtschaften eingebettete Mikroversicherungen und mobile Geld-Ökosysteme nutzen, um langjährige Versorgungslücken zu schließen. Telematikbasierte Kfz-Tarife, fondsgebundene Rentenprodukte und parametrische Katastrophenlösungen bilden gemeinsam das Fundament dieser Transformation und stärken die mittelfristige Wachstumsaussicht des Lebens und Nichtlebensversicherungsmarktes. Das Anlegerinteresse bleibt lebhaft, da kapitalleichte, softwaregestützte Versicherer schnellere Break-even-Zeiträume als traditionelle Wettbewerber vorweisen.

Wichtigste Erkenntnisse des Berichts

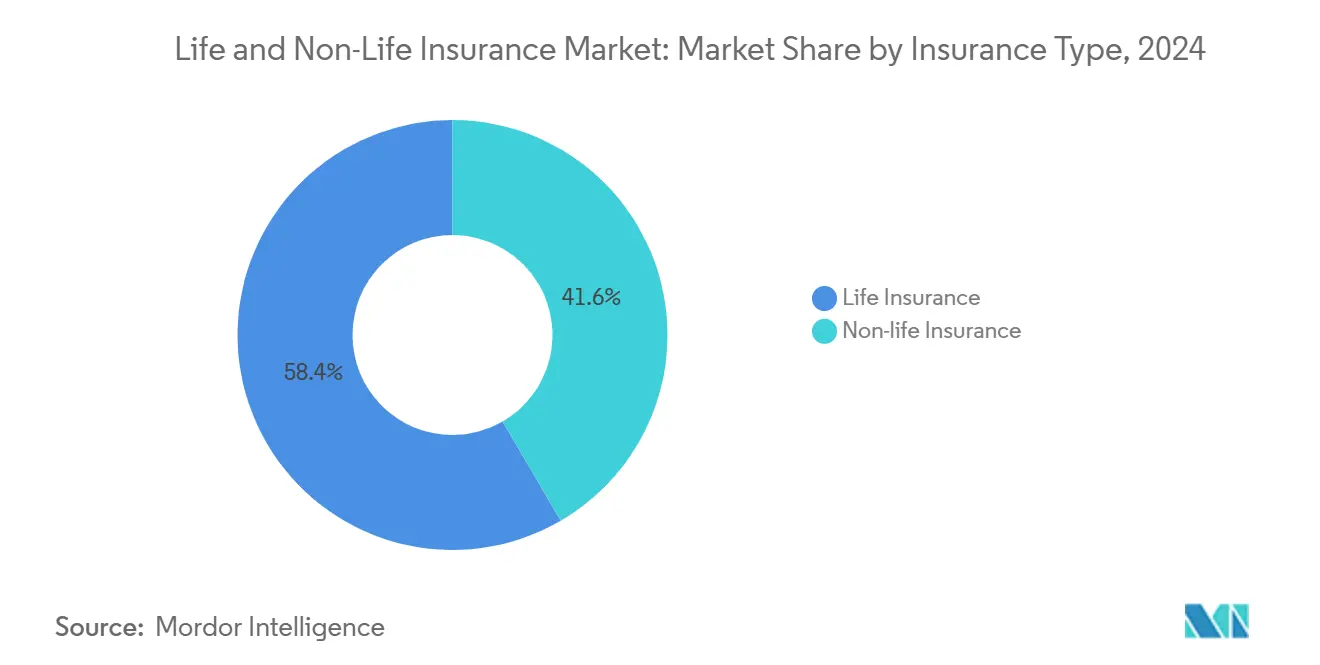

- Nach Versicherungsart hielten Nichtlebensprodukte im Jahr 2024 einen Marktanteil von 58,43 % am Lebens und Nichtlebensversicherungsmarkt. Im Vergleich dazu wird die Lebensversicherung bis 2030 mit einer CAGR von 5,45 % wachsen – die höchste Rate aller wichtigen Segmente.

- Nach Kundensegment entfielen im Jahr 2024 65,46 % der Marktgröße des Lebens und Nichtlebensversicherungsmarktes auf Privatkunden, während das Firmenkundengeschäft mit einer CAGR von 6,54 % bis 2030 führend ist.

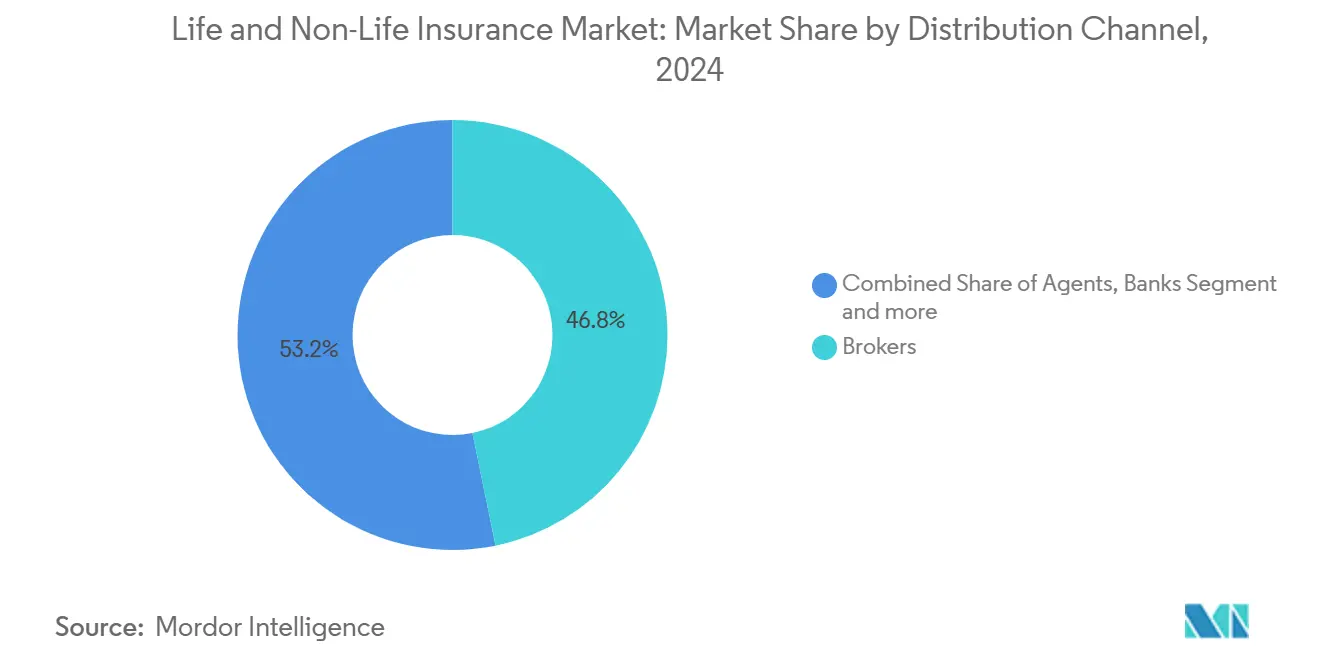

- Nach Vertriebskanal erzielten Makler im Jahr 2024 einen Umsatzanteil von 46,76 %; der Direktvertrieb übertrifft alle anderen Kanäle mit einer CAGR von 6,75 % bis 2030.

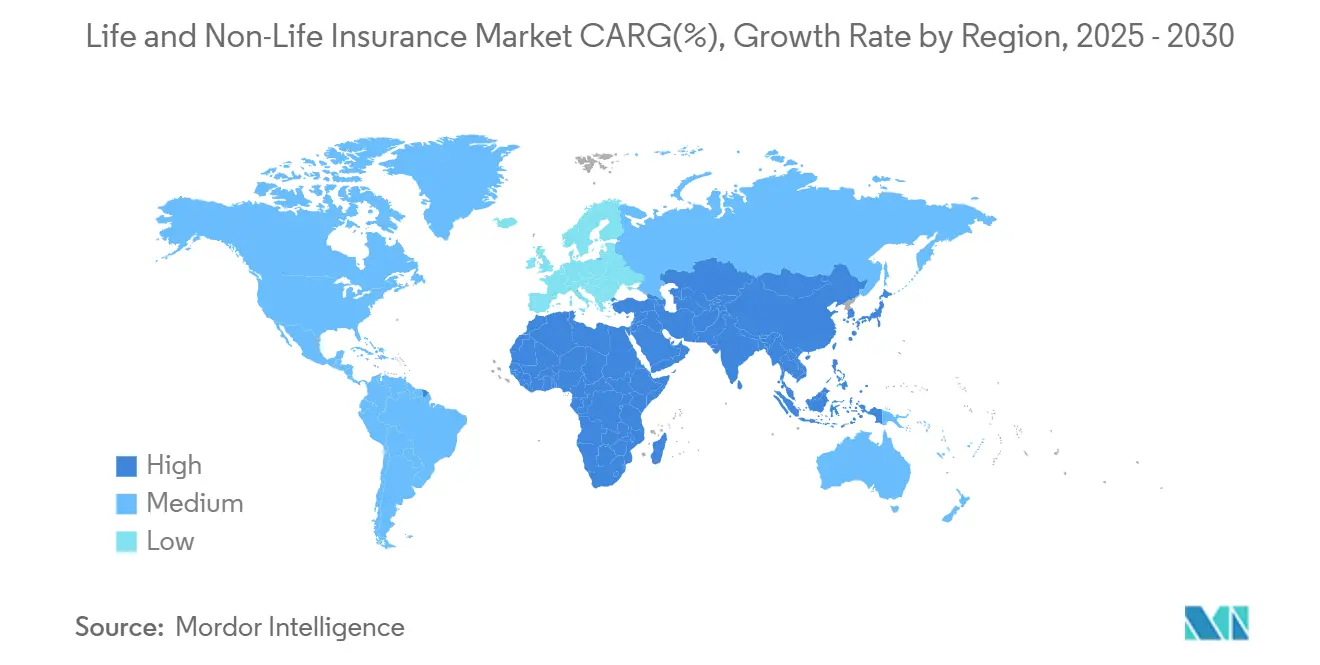

- Nach Region kontrollierte Nordamerika 38,43 % der Prämien im Jahr 2024, während Asien-Pazifik bis 2030 voraussichtlich jährlich um 7,34 % wachsen wird.

Trends und Erkenntnisse des globalen Lebens und Nichtlebensversicherungsmarktes

Wachsende Nachfrage der Mittelschicht nach fondsgebundenen Lebensversicherungsprodukten für die Altersvorsorge

Asiens 1,8 Milliarden einkommensstarke Verbraucher der Mittelschicht priorisieren zunehmend die Altersvorsorge. Indiens ULIP-Prämien erreichten im Jahr 2024 45 Milliarden USD, ein Anstieg von 28 % gegenüber dem Vorjahr, während China trotz strengerer Regeln für anlagegebundene Produkte ein Wachstum von 22 % verzeichnete[1]Versicherungsregulierungs- und Entwicklungsbehörde Indiens, „Jahresbericht 2024”, irdai.gov.in. Jüngere Kohorten bevorzugen hybride Schutz-plus-Investment-Strukturen gegenüber reinen Risikolebensversicherungen, was Versicherer dazu veranlasst, ESG-orientierte Portfolios in Märkten wie Südkorea und Singapur einzuführen. Die Verschiebung verringert die Abhängigkeit von staatlichen Renten und drängt Lebensversicherungsgesellschaften in Richtung gebührenbasierter Einnahmen, was höhere Kapitaleffizienzquoten unterstützt und die Rentabilitätsentwicklung des Lebens und Nichtlebensversicherungsmarktes stärkt.

Klimaresistente Sachversicherungen infolge regulatorischer Maßnahmen

Australiens Klimarisiko-Offenlegungspflicht von 2024 verpflichtete Versicherer, die Buchsolvenz gegen 1-in-200-Jahre-Szenarien zu testen, was zur raschen Einführung parametrischer Überschwemmungs-, Buschfeuer- und Zyklon-Deckungen führte. Die japanische Finanzdienstleistungsbehörde setzte einen Solvenzpuffer von 150 % für katastrophenexponierte Portfolios durch, was die Einführung von Satellitenbildern und blockchain-gestützter Schadenautomatisierung beschleunigte und die Abwicklungszeiten von Wochen auf Tage verkürzte[2]Australische Aufsichtsbehörde für das Versicherungswesen, „Anforderungen zur Offenlegung von Klimarisiken 2024”, apra.gov.au. Parametrische Prämien stiegen im Asien-Pazifik-Raum im Jahr 2024 um 45 %, was Versicherer mit fortschrittlicher Gefahrenmodellierung begünstigt und traditionelle Marktteilnehmer dazu zwingt, Hochrisikogebiete neu zu bepreisen oder sich daraus zurückzuziehen.

Integration eingebetteter Mikroversicherungen auf E-Commerce-Plattformen

Die Durchdringung von Mikroversicherungen in Subsahara-Afrika erreichte im Jahr 2024 12 %, angetrieben durch mobile Geldbörsen und in den Checkout-Prozess eingebettete Angebote, die Vertriebsreibungsverluste nahezu auf null reduzieren. BIMA schützt bereits 45 Millionen Menschen in 15 Ländern, während Milvik 2,8 Millionen Fahrdienstleister absichert[3]BIMA, „Jahresbericht 2024”, bima.com. Mit monatlichen Prämien ab 0,50 USD erweitern Mobilfunkbetreiber ihre Einnahmen durch Versicherungsprovisionen und reduzieren die Kundenabwanderung durch Mehrwertdienste. Nigeria führt die Einführung mit 8,5 Millionen aktiven Policen an und beweist, dass der eingebettete Weg Agenturnetze überspringen und einen Kanal hin zu umfassenderen Policen eröffnen kann, wenn die verfügbaren Einkommen steigen.

Einführung nutzungsbasierter Kfz-Versicherungen in Nordamerika und Europa

Die Telematik-Durchdringung lag bis 2024 bei 23 % in Nordamerika und 18 % in Europa und verschob das Preisparadigma von demografischen Näherungswerten hin zu Echtzeit-Verhaltensscoring. Progressive verarbeitete 15 Millionen aktive Telematik-Policen, die im Vergleich zu traditionellen Kfz-Verträgen 40 % höhere Margen erzielten, während europäische Wettbewerber dank fahrzeuginterner Coaching-Rückkopplungsschleifen eine um 12 % niedrigere Schadenhäufigkeit erreichten[4]Progressive Corporation, „Jahresbericht 2024”, progressive.com. Regulierungsbehörden befürworteten das Modell zur Eindämmung diskriminierender Tarifstrukturen, und aktuelle DSGVO-Einwilligungsvorlagen ermöglichten nahtlose Datenflüsse in der gesamten EU. Da kontinuierliche Kilometerstand- und Bremsdaten nun in Underwriting-Workflows normalisiert sind, werden Festprämienprodukte bis 2028 voraussichtlich zu Nischenangeboten für verbleibende Risikopools werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Niedrigzinsbedingte Margenkompression | −0.7% | Japan; Ausstrahlungseffekte auf andere entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Steigende Kosten für Katastrophenrückversicherungen | −0.5% | Küstenstaaten der USA | Kurzfristig (≤ 2 Jahre) |

| Bancassurance-Rechtsstreitigkeiten | −0.4% | Lateinamerika | Mittelfristig (2–4 Jahre) |

| Datenschutzbeschränkungen bei verhaltensbasierter Preisgestaltung | −0.3% | Europa und Brasilien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Niedrigzinsbedingte Margenkompression in Japan

Anhaltend negative Renditen drückten die durchschnittlichen Anlageerträge japanischer Lebensversicherungsportfolios im Jahr 2024 auf 1,2 % und zwangen Versicherer, die Prämien um bis zu 15 % zu erhöhen und garantierte Renditen auf ältere Kapitallebensversicherungsverträge aus früheren Hochzinsphasen zu streichen, was die Verlagerung hin zu Auslandsanleihen, variablen Rentenversicherungen und Fremdwährungsprodukten beschleunigte. Angesichts ähnlicher demografischer und Renditeprofile erleben Lebensversicherungsgesellschaften in Westeuropa parallelen Rentabilitätsdruck, was die Dringlichkeit erhöht, Vermögensallokationen zu diversifizieren und kapitalintensive Garantien zu reduzieren. Diese Verschiebung unterstreicht die zunehmende Bedeutung internationaler Diversifizierung zur Aufrechterhaltung von Solvenzquoten unter anhaltenden Niedrigzinsbedingungen. Gleichzeitig überwachen Regulierungsbehörden die systemischen Risiken, die durch großangelegte Umschichtungen in volatilere ausländische Vermögenswerte entstehen, aufmerksam.

Steigende Katastrophenrückversicherungskosten für US-amerikanische Küstensachversicherungen

Die Katastrophenrückversicherung für US-amerikanische Küstenrisiken stieg im Jahr 2024 um 35 %, was die Hausbesitzerprämien in Florida um 42 % im Jahresvergleich anhob und große bundesstaatenübergreifende Versicherer dazu veranlasste, keine neuen Küstenpolicen mehr zu zeichnen. Der versicherte Schaden von Hurrikan Ian in Höhe von 50 Milliarden USD im Jahr 2022 und die Rechnung von Hurrikan Debby in Höhe von 28 Milliarden USD im Jahr 2024 haben die Risiken in Florida und an der Golfküste stark neu bewertet und staatliche Restmärkte belastet. Begrenzte Kapitalzuflüsse in Retrozessionsschichten zwingen Zedenten, größere Nettoanteile zu behalten, was die Zeichnungskapazität genau dort verringert, wo die Immobilienentwicklung boomt, und damit das Wachstumspotenzial der größten Nichtlebens-Unterklasse des Lebens und Nichtlebensversicherungsmarktes dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Versicherungsart: Lebensversicherungsprodukte gewinnen durch Altersvorsorgenachfrage an Dynamik

Lebensversicherungen verzeichneten eine CAGR-Prognose von 5,45 % und übertrafen damit den breiteren Lebens und Nichtlebensversicherungsmarkt, obwohl Nichtlebensversicherungen im Jahr 2024 einen Anteil von 58,43 % hielten. Das Wachstumsgefälle resultiert aus der Rentenlücke der asiatischen Mittelschicht, die das ULIP-Volumen in Indien um 32 % und in Südostasien um 28 % im Jahr 2024 steigerte. Auf Segmentebene tragen ULIPs nun 52 % der neuen Lebensversicherungsprämien in schnell wachsenden asiatischen Volkswirtschaften bei, während traditionelle Kapitallebensversicherungsverkäufe angesichts der Renditekompression in entwickelten Ländern stagnieren. Versicherer verfeinern ihre Produktmischungen hin zu variablen Rentenversicherungen, aktiengebundenen Erlebensfallversicherungen und ESG-gefilterten Fonds, die bei jüngeren Versicherungsnehmern Anklang finden. Unterdessen steigt die Marktgröße des Lebens und Nichtlebensversicherungsmarktes für Nichtlebenslinien weiter an, wobei Kfz- und Krankenversicherungen 61 % der Nichtlebensprämien ausmachen, aber die Gewinnmargen in klimasensiblen Sachversicherungsbüchern schrumpfen, da die Häufigkeit von Katastrophenschäden zunimmt.

Das Wachstum im Nichtlebensbereich wird weiterhin durch obligatorische Kfz-Vorschriften, Telematikrabatte und staatlich geförderte Gesundheitsausweitung in aufstrebenden Volkswirtschaften angetrieben. Telematik-Kilometerscoring schuf im Jahr 2024 einen Schadenquotenvorteil von 2 Prozentpunkten gegenüber pauschal bepreisten Policen. Krankenversicherungsprämien stiegen in Märkten, in denen die öffentliche Gesundheitsinfrastruktur hinterherhinkt, um 14 %, insbesondere in Indonesien und Nigeria. Haftpflichtlinien profitieren von verschärften Corporate-Governance-Standards und grenzüberschreitenden Rechtsstreitigkeiten. Speziallinien wie Cyber- und Handelskredit-Versicherungen zeigen zweistelliges jährliches Wachstum, aber der aggregierte Anteil am Lebens und Nichtlebensversicherungsmarkt bleibt unter 5 %, was erheblichen Spielraum für Produktinnovationen lässt.

Nach Kundensegment: Zunehmende Risikoaffinität von Firmenkunden beschleunigt die Nachfrage

Firmenprogramme machten im Jahr 2024 34,54 % der weltweiten Prämien aus und werden bis 2030 voraussichtlich jährlich um 6,54 % wachsen – die höchste Rate unter allen Kundensegmenten. Multinationale Unternehmen suchen zunehmend nach parametrischen Betriebsunterbrechungsdeckungen und Cyber-Türmen, nachdem Pandemie- und Ransomware-Ereignisse die Fragilität von Lieferketten verdeutlicht haben. Vermögensschadenhaftpflicht- und Umwelthaftpflichtpolicen gewinnen an Bedeutung, da ESG-Offenlegungsnormen strenger werden. Die Bündelung von Risikoberatung ermöglicht es Maklern, höhere Honorare zu verlangen und die Kundenbindung bei der Verlängerung zu stärken. Folglich steigt der Marktanteil des Lebens und Nichtlebensversicherungsmarktes, der auf Firmenkunden entfällt, bis 2030, obwohl Privatkunden in absoluten Zahlen weiterhin dominieren.

Die Privatkundennachfrage bleibt robust, ist aber preissensibel. In E-Commerce-Warenkörbe und Fahrdienst-Apps eingebettete Versicherungen führen Millionen von Erstkäufern in Afrika und Südostasien heran. Günstige Unfall- und Geräteschutzversicherungen schaffen Vertrauen und Daten, die später in margenstarke Kfz- und Krankenversicherungen umgewandelt werden. Digitales Onboarding senkt die Akquisitionskosten im Vergleich zum Agenturvertrieb um bis zu 60 % und setzt Marketingbudgets für personalisierte Angebote frei, die den Lebenszeitwert steigern.

Nach Vertriebskanal: Direkte digitale Wege fordern die Vorherrschaft der Makler heraus

Makler behielten im Jahr 2024 einen Umsatzanteil von 46,76 %, gestützt durch komplexe gewerbliche Platzierungen, bei denen fachkundige Verhandlungsführung und globale Lizenzierung entscheidend sind. Die Konsolidierung von Großmaklern verengte das Angebot, erweiterte aber die Fähigkeiten in den Bereichen Cyber-Analytik und Klimaszenariomodellierung. Die Marktgröße des Lebens und Nichtlebensversicherungsmarktes, die über direkte Kanäle fließt, steigt jedoch mit einer CAGR von 6,75 %, angetrieben durch mobile Angebots- und Abschlussprozesse sowie KI-Chatbots, die Bearbeitungszeiten von Tagen auf Minuten verkürzen. Bei Lebensversicherungsprodukten erreicht das vollautomatische Underwriting für Risikolebensversicherungen mit einer Versicherungssumme unter 500.000 USD auf führenden Plattformen nun eine automatische Entscheidungsrate von 95 %, was Agentenprovisionen erheblich reduziert.

Banken und Agenten behalten eine Nischenrelevanz bei wohlhabenden Kundensegmenten und komplexen Vermögensübertragungsfällen. Die Bancassurance genießt geschützte Marktpositionen in Märkten wie Frankreich und Indonesien, sieht sich aber in Lateinamerika mit Sammelklagen wegen Falschberatungsfällen konfrontiert – ein Hemmnis, das die CAGR-Prognose des Lebens und Nichtlebensversicherungsmarktes um 0,4 Prozentpunkte senkt.

Geografische Analyse

Nordamerika kontrolliert 38,43 % der weltweiten Prämien im Jahr 2024, was die tiefe Durchdringung in den Bereichen Leben, Kranken- und Sachversicherung widerspiegelt. US-amerikanische Versicherer investierten im Jahr 2024 2,8 Milliarden USD in InsurTech-Fähigkeiten, hauptsächlich in KI-Underwriting, Cyber-Scoring und Klimaanalytik. Dennoch erhöht das regulatorische Flickenteppich-System in 50 Bundesstaaten den Compliance-Aufwand, und Rekordkatastrophenschäden stellen die Zeichnungsrentabilität in Küstenzonen in Frage. Kanada zeigt stetiges Wachstum durch automatische Renteneinschreibung und öffentlich-private Krankenversicherungs-Zuzahlungssysteme.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 7,34 %, angetrieben durch demografischen Rückenwind, Urbanisierung und inklusive Finanzpolitik. Chinas Markt wuchs im Jahr 2024 um 8,2 %, unterstützt durch Solvenzreformen und die Liberalisierung der Auslandsbeteiligung. Indiens Prämienwachstum von 12,5 % resultierte aus der Expansion digitaler Aggregatoren und 100%igen Auslandsdirektinvestitionsgenehmigungen in der Lebensversicherung. Südostasiatische Versicherer differenzieren sich durch mobile Policenverwaltung und nutzungsbasierte Mikrodeckungen und erhöhen damit die Durchdringung bei Beschäftigten in der Gig-Economy. Klimabedingte Katastrophenrisiken intensivieren die Sachversicherungspreisgestaltung in Australien und dem taifungefährdeten Japan, aber parametrische Innovationen mildern Kapazitätsengpässe.

Europa verzeichnete bescheidene Zuwächse inmitten strenger DSGVO-Datenschutzregeln und Solvency-II-Kapitalanforderungen. ESG-verknüpfte Versicherungsprodukte machten im Jahr 2024 23 % der neuen Prämien aus, was die Nachfrage nach nachhaltigkeitsorientierten Risikoübertragungen verdeutlicht. Der Brexit zwang in Großbritannien ansässige Versicherer, EU-Tochtergesellschaften zu gründen, um Passporting-Rechte zu erhalten, was die Kostenbasis erhöhte, aber die Möglichkeit schuf, gesamteuropäische Speziallinien zu zeichnen. Mittel- und Osteuropa zeigt höheres Wachstum, da steigende Löhne den Ersterwerb von Lebensversicherungspolicen ankurbeln.

Naher Osten und Afrika bleiben unterversorgt, aber vielversprechend. GCC-Staaten liberalisierten die Auslandsbeteiligung und implementierten risikobasierte Kapitalrahmen, was globale Rückversicherer dazu veranlasste, Modellierungszentren in Dubai und Riad anzusiedeln. Die Mikroversicherungserfolge Subsahara-Afrikas in Nigeria, Kenia und Ghana bestätigen den eingebetteten Vertrieb als Katalysator der Region für einen breiteren Versicherungsschutz.

Wettbewerbslandschaft

Die Top-10-Versicherer vereinten mehr als ein Drittel der weltweiten Prämien im Jahr 2024 auf sich, was auf eine moderate Konzentration hindeutet, bei der Skaleneffekte Datenvorteile verschaffen, aber Raum für differenzierte Herausforderer besteht. Allspartenkonzerne wie Allianz, AXA und Ping An nutzen Multi-Vertriebspräsenzen und Bankverbindungen, um digitale Investitionen über Kontinente hinweg zu amortisieren. Ping Ans Good-Doctor-Ökosystem integriert Gesundheitstechnologie, Telekonsultationen und dynamisches Underwriting und steigert die Verlängerungsretention in Pilotmärkten auf 92 %. Allianz wendet KI-Triage auf 58 % der Sachschadensfälle an und verkürzt die durchschnittlichen Abwicklungszeiten um 25 %.

Die Einführung von Technologie ist das entscheidende Schlachtfeld. Progressives Telematik-Engine analysiert jährlich 14 Milliarden Meilen, senkt die Schadenquoten um 15 % und trägt 1,2 % positiv zur CAGR des Lebens und Nichtlebensversicherungsmarktes bei. Lemonades KI Jim erledigte im Jahr 2024 30 % der kleinen Sachschadensfälle sofort und setzte neue Maßstäbe für die Kundenzufriedenheit. Traditionelle Versicherer beschleunigen die digitale Transformation oder beteiligen sich gemeinsam an InsurTechs, um fehlende Fähigkeiten zu erwerben; Zurichs Risikokapitalfonds in Höhe von 500 Millionen USD zielt auf Startups in den Bereichen Klima, Cyber und eingebettete Versicherungen ab.

Katastrophenrisikokapital verändert auch den Wettbewerb. Swiss Re platzierte Ende 2024 Naturkatastrophenanleihen im Wert von 1,8 Milliarden USD, diversifizierte die Rückversicherungskapazität und senkte die Spitzenrisikogebühren. Angesichts steigender Klimavolatilität können Versicherer mit überlegener Gefahrenanalytik und Beziehungen zu Versicherungsverbriefungen ihren Sachversicherungsmarktanteil verteidigen, auch wenn Wettbewerber sich aus Hochrisikogebieten zurückziehen.

Marktführer der Lebens und Nichtlebensversicherungsbranche

Allianz SE

Ping An Insurance

AXA Group

China Life Insurance

UnitedHealth Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Marsh McLennan schloss den Kauf von McGriff Insurance Services für 7,75 Milliarden USD ab, fügte 3.200 Mitarbeiter hinzu und stärkte seine Position im Maklergeschäft für den Mittelstand.

- Januar 2025: Ping An führte in Südostasien eine KI-basierte Gesundheitsplattform ein, die Prämien anhand biometrischer Wearable-Daten kalibriert.

- Dezember 2024: Nationwide erwarb den freiwilligen Leistungsbereich von Allstate für 1,25 Milliarden USD und gewann damit 4 Millionen versicherte Mitarbeiter hinzu.

- November 2024: Zurich lancierte einen InsurTech-Risikokapitalfonds in Höhe von 500 Millionen USD zur Unterstützung von Innovatoren in den Bereichen Parametrik, Cyber und eingebettete Versicherungen.

Berichtsumfang des globalen Lebens und Nichtlebensversicherungsmarktes

| Lebensversicherung | |

| Nichtlebensversicherung | Kfz-Versicherung |

| Krankenversicherung | |

| Sachversicherung | |

| Haftpflichtversicherung | |

| Sonstige Versicherungen |

| Privatkunden |

| Firmenkunden |

| Makler |

| Agenten |

| Banken |

| Direktvertrieb |

| Sonstige Kanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| BENELUX (Belgien, Niederlande, Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | |

| Übriges Europa | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Südostasien (Singapur, Indonesien, Malaysia, Thailand, Vietnam, Philippinen) | |

| Übriger Asien-Pazifik-Raum |

| Nach Versicherungsart | Lebensversicherung | |

| Nichtlebensversicherung | Kfz-Versicherung | |

| Krankenversicherung | ||

| Sachversicherung | ||

| Haftpflichtversicherung | ||

| Sonstige Versicherungen | ||

| Nach Kundensegment | Privatkunden | |

| Firmenkunden | ||

| Nach Vertriebskanal | Makler | |

| Agenten | ||

| Banken | ||

| Direktvertrieb | ||

| Sonstige Kanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| BENELUX (Belgien, Niederlande, Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | ||

| Übriges Europa | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Südostasien (Singapur, Indonesien, Malaysia, Thailand, Vietnam, Philippinen) | ||

| Übriger Asien-Pazifik-Raum | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Lebens und Nichtlebensversicherungsmarkt im Jahr 2025?

Er erreichte 7,91 Billionen USD und wird voraussichtlich bis 2030 jährlich um 4,8 % wachsen.

Welches Segment wächst am schnellsten?

Lebensversicherungsprodukte, angetrieben durch Asiens fondsgebundene Altersvorsorgenachfrage, verzeichnen bis 2030 eine CAGR von 5,45 %.

Warum gewinnt der Direktvertrieb Marktanteile?

Digitale Angebotseinholung und KI-Underwriting senken die Akquisitionskosten und ermöglichen sofortige Policenausstellung, was eine CAGR von 6,75 % für direkte Kanäle antreibt.

Was ist das größte Hemmnis für die Rentabilität?

Anhaltend niedrige Zinssätze, insbesondere in Japan, komprimieren die Anlageerträge und erodieren die Margen bei langfristigen Lebensversicherungsverbindlichkeiten.

Wie begegnen Versicherer dem Klimarisiko?

Sie setzen parametrische Deckungen, Satellitenanalytik und Katastrophenanleihen ein, um Risiken zu diversifizieren und die Schadenabwicklung zu beschleunigen.

Seite zuletzt aktualisiert am: