Größe und Marktanteil der indischen Kunststoffindustrie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

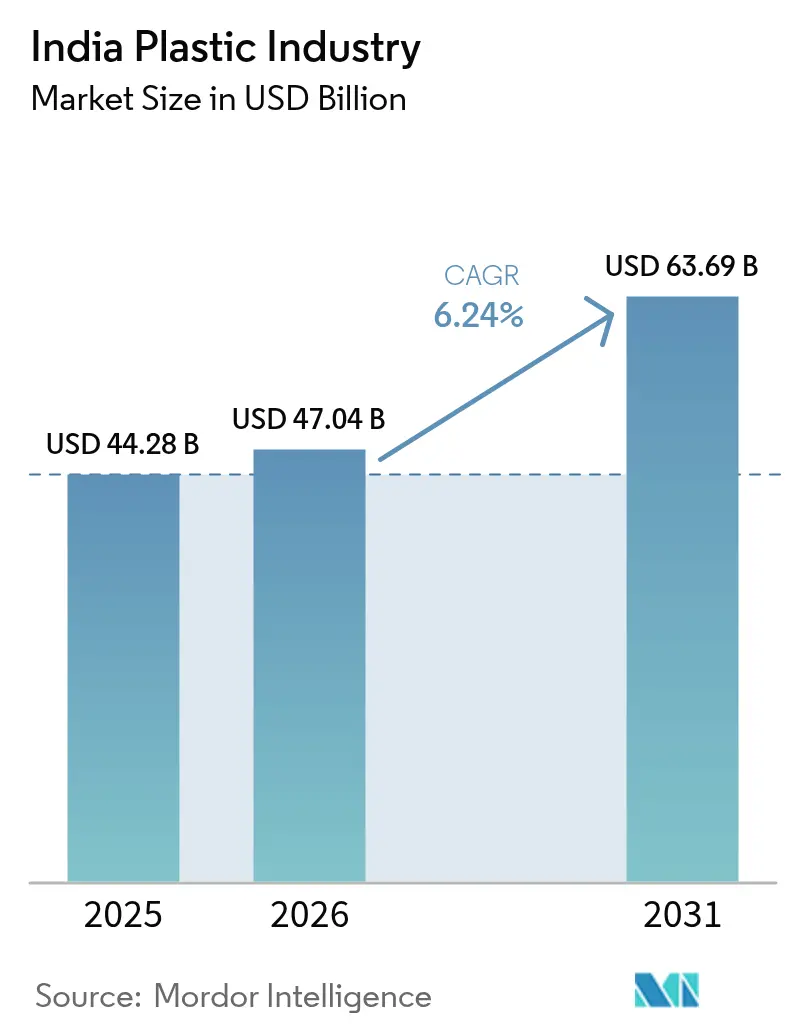

| Marktgröße im Basisjahr (2025) | 44.28 Milliarden US-Dollar |

| Marktgröße (2026) | 47.04 Milliarden US-Dollar |

| Marktgröße (2031) | 63.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.24% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse der indischen Kunststoffindustrie von Mordor Intelligence

Die Größe der indischen Kunststoffindustrie wird auf 44,28 Milliarden USD im Jahr 2025, 47,04 Milliarden USD im Jahr 2026 geschätzt und soll bis 2031 einen Wert von 63,69 Milliarden USD erreichen, mit einer CAGR von 6,24 % von 2026 bis 2031. Starke Anreize des öffentlichen Sektors wie das Produktionsgebundene Anreizprogramm, groß angelegte Infrastrukturprogramme und eine zunehmende Verbrauchernachfrage in den Bereichen Verpackung, Bauwesen und Mobilität stützen diesen zweistelligen Wachstumspfad. Westindien bleibt das Konsumzentrum, angetrieben durch die dichten petrochemischen Cluster in Gujarat und Maharashtra, während Spezialqualitäten Marktanteile gewinnen, da Marken nach Gewichtsreduzierung und Recyclingfähigkeit suchen. Angebotsseitige Kapazitätserweiterungen bei Polyolefinen und PVC, verstärkt durch jüngste Brownfield- und Greenfield-Investitionen, verringern die langjährige Importabhängigkeit des Landes. Gleichzeitig prägen steigende Abfallwirtschaftsvorschriften, volatile Rohstoffkosten und die rasche Einführung digitaler Produktionssteuerungen einen stärkeren Fokus auf betriebliche Effizienz und Kreislaufwirtschaft.

Wichtigste Erkenntnisse des Berichts

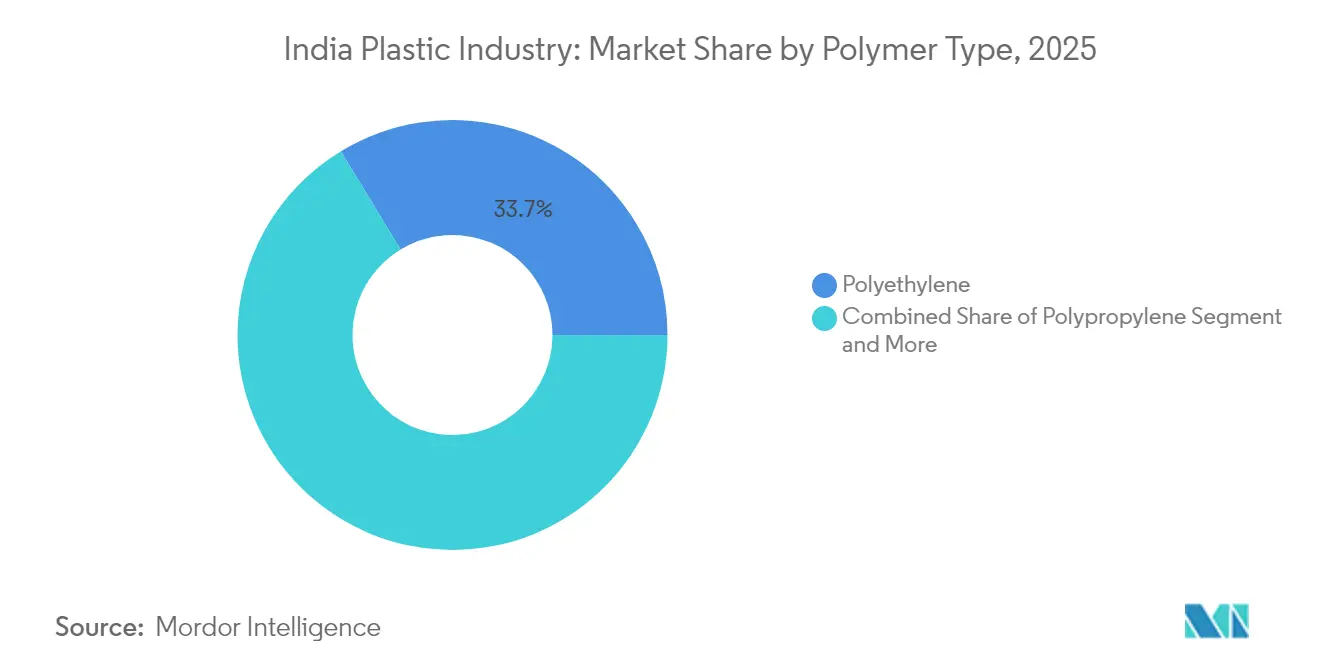

- Nach Polymertyp führte Polyethylen mit einem Marktanteil von 33,68 % an der indischen Kunststoffindustrie im Jahr 2025; biologisch abbaubare Kunststoffe/Biokunststoffe werden voraussichtlich bis 2031 mit einer CAGR von 6,82 % wachsen.

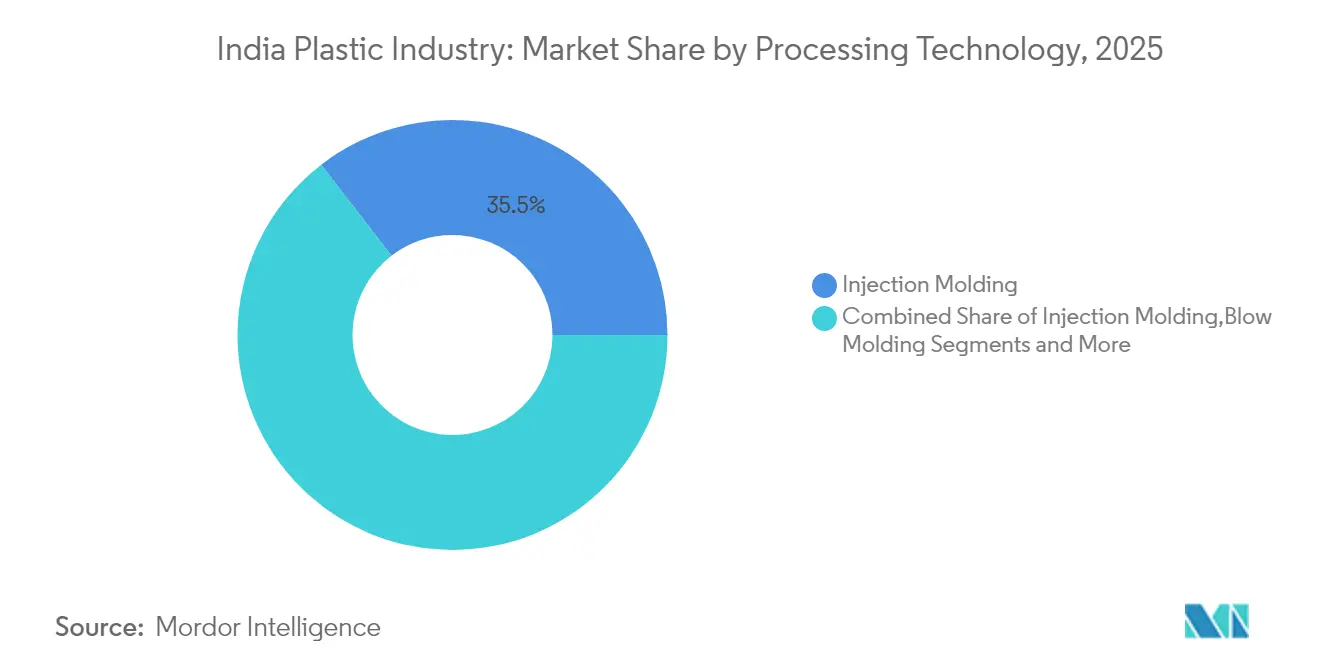

- Nach Verarbeitungstechnologie entfiel auf den Spritzguss im Jahr 2025 ein Anteil von 35,45 % an der Marktgröße der indischen Kunststoffindustrie, während das Blasformen bis 2031 eine CAGR von 6,65 % verzeichnen dürfte.

- Nach Spezial- und Bioplastiktyp entfiel auf das Segment im Jahr 2025 ein Anteil von rund 2,6–2,9 Milliarden USD an der Marktgröße der indischen Kunststoffindustrie, wobei die Nachfrage im Zeitraum 2025–2031 voraussichtlich mit einer CAGR von 9,5–11,0 % wachsen wird.

- Nach Anwendung entfiel auf Verpackung im Jahr 2025 ein Anteil von 41,62 % an der Marktgröße der indischen Kunststoffindustrie und wächst bis 2031 mit einer CAGR von 6,44 %; Gesundheitswesen und Pharmazeutika verzeichnen mit 6,56 % die höchste Segment-CAGR.

- Nach Region erzielte Westindien im Jahr 2025 einen Umsatzanteil von 46,55 %; für Südindien wird bis 2031 eine CAGR von 7,05 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke der indischen Kunststoffindustrie

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| PLI-Programm der Regierung katalysiert Polymerkapazitäten in Gujarat | +2.1% | Westindien mit landesweiten Ausstrahlungseffekten | Mittelfristig (2–4 Jahre) |

| Quick-Commerce-Nachfrage nach hochsteifen Lebensmittelbehältern | +1.7% | Städtische Zentren der Klasse I | Kurzfristig (≤ 2 Jahre) |

| Swachh Bharat Phase II fördert HDPE-Rohrsanierungen | +1.4% | Wassergestresste städtische Cluster | Mittelfristig (2–4 Jahre) |

| Gewichtsreduzierung bei Elektrofahrzeugen treibt Nachfrage nach technischen Kunststoffen in Zweirädern | +1.2% | Westliche und südliche Zentren | Mittelfristig (2–4 Jahre) |

| Pharmaexportboom steigert Abnahme von Harzen in medizinischer Qualität | +0.9% | Gujarat und Maharashtra | Kurzfristig (≤ 2 Jahre) |

| Bau von Einkaufszentren der Klasse II steigert Nachfrage nach PVC-Profilen | +0.8% | Landesweite Städte der Klasse II | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

PLI-Programm der Regierung beschleunigt Kapazitätserweiterungen für Polymere in Gujarat

Investitionsanreize im Rahmen des PLI-Programms lenken beispielloses Kapital in den petrochemischen Korridor Jamnagar-Dahej in Gujarat. Projekte wie der 1,5-MTPA-PVC-Komplex von Reliance Industries und das 2-MTPA-PVC-Vorhaben von Adani sollen die lokale Versorgungslücke von 2,5 Millionen Tonnen bis 2027 schließen.[1]Manufacturing Today India, "Adani Group nimmt USD 4 Milliarden PVC-Anlagenprojekt für Fertigstellung 2026 wieder auf," manufacturingtodayindia.com Neben den Produktionssteigerungen setzen Unternehmen chemische Recyclingtechnologien ein, die gemischten Kunststoffabfall in ISCC-Plus-zertifizierte Harze umwandeln und Gujarat als regionalen Kreislaufwirtschaftsstandort positionieren. Begleitende Logistikverbesserungen, darunter dedizierte Polymer-Eisenbahnkorridore, stärken den Materialfluss von den Häfen der Westküste zu den Verarbeitern im Inland.

Quick-Commerce-Boom treibt Nachfrage nach hochsteifen Lebensmittelbehältern

Lebensmittellieferungen innerhalb einer Stunde verändern die Anforderungen an starre Verpackungen. Betreiber benötigen Behälter, die stoßfest sind, ihre Barriereeigenschaften bei schnellen Temperaturschwankungen aufrechterhalten und sich effizient in Mikro-Fulfillment-Centern stapeln lassen. Spritzguss-Polypropylen und geklärte statistische Copolymere dominieren das aktuelle Angebot, aber Markeninhaber erproben Monomaterial-Designs, um die Recyclingziele für 2026 zu erfüllen. Große Hersteller von Hartverpackungen haben Kapazitätserweiterungen in Maharashtra und Telangana angekündigt, um dem prognostizierten Behälterbedarf mit einem jährlichen Wachstum von über 15 % gerecht zu werden.[2]Syed Ali, "Kunststoffverpackungsabfälle aus dem E-Commerce-Sektor," ScienceDirect, sciencedirect.com

Swachh Bharat Phase II fördert städtischen HDPE-Rohraustausch

Kommunale Wasserversorgungsunternehmen schreiben korrosionsbeständige HDPE-Rohre für neue Abwasserleitungen und Sanierungsprojekte vor. Standarddimensionsverhältnis (SDR) 11 und SDR 17 werden bevorzugt, da sie ein ausgewogenes Verhältnis von Festigkeit zu Gewicht und leckagefreie Stumpfschweißverbindungen bieten. Rohrhersteller rüsten Dreischicht-Coextrusionslinien auf, die recyceltes Polymer in der Mittelschicht einbetten und gleichzeitig Jungfern-HDPE auf den Außenflächen behalten, um sowohl Kosten- als auch Qualitätsanforderungen zu erfüllen. Da über 500 Städte bis 2028 für Aufrüstungen vorgesehen sind, wird die inländische Rohrnachfrage voraussichtlich 1,2 Millionen Tonnen pro Jahr übersteigen.[3]Zentrales Umweltkontrollamt, "Standardarbeitsanweisung zur Bewertung und Charakterisierung von Kunststoffabfällen," cpcb. nic. in

Strategie zur Gewichtsreduzierung bei Elektrofahrzeugen steigert Nachfrage nach technischen Kunststoffen in Zweirädern

Hersteller elektrischer Roller streben ein Fahrzeugleergewicht von maximal 110 kg an, um die Reichweitenerwartungen der Kunden zu erfüllen. Glasfaserverstärktes Polypropylen, PA6/66 und PC-ABS-Mischungen ersetzen nun gestanzten Stahl in Batteriegehäusen, Seitenverkleidungen und Hilfsrahmen. Partnerschaftsmodelle zwischen Harzlieferanten und Tier-1-Formgebern beschleunigen die Anwendungsentwicklung; Zykluszeiten von unter 35 Sekunden werden auf Mehrkavitätenwerkzeugen mit servoelektrischen Antrieben erreicht. Südliche Cluster rund um Hosur und Krishnagiri beherbergen mehrere dieser dedizierten Linien für technische Kunststoffe.

Analyse der Hemmnisauswirkungen*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Verbot von Einwegkunststoffen erhöht Compliance-Kosten für FMCG-Verpackungsunternehmen | -1.3% | Landesweit, mit stärkeren Auswirkungen in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Volatile Naphtha-Rohstoffpreise durch Spannungen im Nahen Osten | -1.1% | Landesweit, mit konzentrierten Auswirkungen auf Produktionszentren | Kurzfristig (≤ 2 Jahre) |

| Zwischenstaatliche Abfallvorschriften verursachen logistische Engpässe und Kapazitätsunterauslastung | -0.8% | Länderübergreifende Grenzen, insbesondere Auswirkungen auf Recycling-Lieferketten | Mittelfristig (2–4 Jahre) |

| Verbraucherreaktionen auf Mikroplastik in abgefülltem Trinkwasser | -0.6% | Städtische Zentren, insbesondere bei einkommensstärkeren Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbot von Einwegkunststoffen erhöht Compliance-Kosten für FMCG-Verpackungsunternehmen

Die Durchsetzung des Verbots hat 19 Einwegartikel aus dem legalen Umlauf entfernt und zwingt Marken, auf Papierlaminate, biologisch abbaubare Folien oder dickere Mehrwegformate umzusteigen. Ersatzmaterialien kosten mindestens 40 % mehr als herkömmliche LDPE-Flexibles und belasten preissensible Kategorien wie Würzmittel und Getränke für unterwegs. Kleinere Verarbeiter berichten von Investitionshürden bei der Umrüstung von Extrusionsbeschichtungs- und Laminierlinien für alternative Substrate.

Volatile Naphtha-Rohstoffpreise durch Spannungen im Nahen Osten

Der Spot-Naphtha-Preis stieg zwischen April 2024 und März 2025 um 28 % und erodierte die Margen der Ethylen-Cracker. Zur Absicherung des Risikos schloss Haldia Petrochemicals einen langfristigen Liefervertrag mit QatarEnergy über bis zu 2 Millionen Tonnen jährlich ab [economictimes.com]. Mehrere Produzenten prüfen Propandehydrierung und Ethanimporten als Diversifizierungsstrategien, doch Hafenengpässe und Kühlmittelbeschränkungen dämpfen die kurzfristige Entlastung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Polymertyp: Polyethylen dominiert inmitten des Bio-Wandels

Polyethylen hielt im Jahr 2025 einen Anteil von 33,68 % am indischen Kunststoffindustriemarkt, gestützt durch die Nachfrage nach Folien und blasgeformten Behältern. Hochdichte Qualitäten wuchsen schneller als niedrigdichte Qualitäten aufgrund von Rohr-, Verschluss- und Kappenanwendungen. Die Marktgröße der indischen Kunststoffindustrie für biologisch abbaubare Kunststoffe/Biokunststoffe wird voraussichtlich mit einer CAGR von 6,82 % wachsen, da Marken PLA-, PBS- und PHA-Mischungen in Servicewaren und Körperpflegeverpackungen einsetzen. Polypropylen bleibt unverzichtbar für Gewebesäcke, Gerätegehäuse und Automobilverkleidungen, während die Zukunft von PVC vom rechtzeitigen Anlaufen inländischer Chlor-Alkali-Erweiterungen abhängt.

Die Kreislaufwirtschaft gewinnt durch mechanisches und chemisches Recycling an Dynamik. Indiens PET-Flaschenstrom erreicht bereits eine Rückgewinnungsrate von 95 %, unterstützt durch gut organisierte informelle Sammelnetze. Neue Depolymerisierungsvorhaben in Gujarat beabsichtigen, den Kreislauf für Polyestertextilien zu schließen, was einen Wandel von exportorientierten Flaschenflakes hin zu inländischer Harzkreislaufwirtschaft signalisiert.

Nach Spezial- und Bioplastiktyp: Nachhaltigkeit treibt Innovation

Biologisch abbaubare Qualitäten ziehen das meiste Risikokapital an, doch biobasierte Drop-in-Harze wie Bio-PE und Bio-PET skalieren schneller in Getränke- und Körperpflegelinien, da sie ohne Prozessänderung in bestehende Formen passen. Lokale Compoundierer experimentieren mit ligningefülltem PLA und stärkegepfropftem PBAT, um die Kostenaufschläge auf unter 70 % gegenüber fossilen Äquivalenten zu senken. Zertifizierungssysteme im Rahmen des India Plastics Pact verlangen bis 2030 einen Anteil von 50 % recyceltem Inhalt oder biogenem Rohstoff in Hartverpackungen, was Markeninhaber dazu veranlasst, Vorwärtslieferverträge abzuschließen.

Pilotprojekte in Karnataka und Tamil Nadu demonstrieren enzymatisches Recycling von Mehrschichtfolien zu Rohstoffmonomeren. Obwohl die Mengen noch gering sind, würde eine erfolgreiche Kommerzialisierung Wege eröffnen, um jährlich bis zu 2 Millionen Tonnen Verbundabfall zurückzugewinnen und den Deponiedruck zu mindern.

Nach Verarbeitungstechnologie: Spritzguss führt den Wandel an

Der Spritzguss repräsentierte im Jahr 2025 35,45 % der installierten Verarbeitungskapazität, angetrieben durch Werkzeuge für Automobil-, Haushaltsgeräte- und Konsumgüteranwendungen. Hochkavitationsmaschinen über 450 Tonnen werden zunehmend mit vollelektrischen Schließsystemen ausgestattet, die den Energieverbrauch um 20 % senken und die Nachhaltigkeitsbewertungen der OEMs erfüllen. Das Blasformen wuchs mit einer CAGR von 6,65 % auf der Grundlage von Einzel-Portionsgetränkeflaschen und Haushaltsreinigern. Der Marktanteil der indischen Kunststoffindustrie für spritzgegossene Teile wird bis 2031 stabil bei etwa einem Drittel bleiben, während das Blasformen schrittweise Punkte in der Körperpflege- und Pharmaverpackung gewinnt.

Extrusionslinien für Rohre und Folien profitieren von Mehrschicht-Düsenköpfen, die recycelte Pellets in Kernschichten integrieren, ohne die Ästhetik der Außenfläche zu beeinträchtigen. Thermoformen, Rotationsformen und Pressformen bilden zusammen einen Nischen-, aber widerstandsfähigen Anteil von 10 % der Kapazität für Eiscremebehälter, Wassertanks bzw. Melamintischgeschirr. Die additive Fertigung zeigt Potenzial für maßgefertigte orthopädische Geräte und Luft- und Raumfahrtkanäle in kleinen Stückzahlen, obwohl die Materialqualifizierung noch eine Hürde darstellt.

Nach Anwendung: Verpackung dominiert inmitten des Gesundheitssektorbooms

Verpackung verbrauchte im Jahr 2025 41,62 % der Polymernachfrage, was fast 10 Millionen Tonnen entspricht. Strenge E-Commerce-Geschwindigkeitsanforderungen begünstigen schlagfeste PP-Copolymere und klares PET. Flexible Mehrschichtbeutel dominieren weiterhin bei salzigen Snacks und Süßwaren, aber Monomaterial-PE-PE-Laminate wachsen schnell, da Verarbeiter EVOH-freie Sauerstoffbarrieren testen.

Der Gesundheitssektor absorbiert rund 1 Million Tonnen hochreiner Harze und wächst bis 2031 mit einer CAGR von 6,56 %. Spritzenkörper, Infusionsbeutel und Diagnosegehäuse werden zunehmend aus cyclischen Olefincopolymeren und strahlungssterilisierbarem PP gefertigt. Das Bauwesen bleibt PVC-lastig, während die Automobilindustrie glasgefülltes PA und PC-ABS für Gewichtseinsparungen einsetzt. Die Nachfrage in der Elektro- und Elektronikindustrie steigt mit der inländischen Fernseher- und Kühlschrankproduktion.

Geografische Analyse

Westindien, verankert durch Gujarat und Maharashtra, hielt im Jahr 2025 46,55 % des Polymerverbrauchs und spiegelt die gemeinsame Ansiedlung von Raffinerien, Crackern und nachgelagerten Verarbeitern wider. Die Marktgröße der indischen Kunststoffindustrie für diese Region wird bis 2031 voraussichtlich 30,55 Milliarden USD bei einer CAGR von 6,79 % erreichen, gestützt durch Küstenlogistik und zollfreie Rohstoffzonen. Die Nähe zu Rohstoffen verkürzt die Lieferketten und senkt die Umwandlungskosten, sodass Verarbeiter bei Exportangeboten wettbewerbsfähig kalkulieren können.

Südindien folgt als die am schnellsten wachsende Region und wird voraussichtlich bis 2031 mit einer CAGR von 7,05 % wachsen. Bundesstaaten wie Tamil Nadu, Telangana und Karnataka ziehen Investitionen in technische Kunststoffe, Medizinprodukte und Elektronikfertigung an und stützen die Harzabnahme. Sonderwirtschaftszonenanreize rund um Chennai und Krishnagiri stärken die Anziehungskraft der Region für Automobilkomponentenformer und Elektrofahrzeug-Start-ups.

Nord- und Ostindien verzeichnen moderates, aber stetiges Wachstum. Die Smart-City-Programme in Uttar Pradesh und die Bewässerungsaufrüstungen in Bihar halten die Nachfrage nach PVC- und HDPE-Rohren aufrecht, während der entstehende petrochemische Komplex in Odisha in Paradip die Rohstoffverfügbarkeit nach Osten verlagern könnte und logistische Lücken für Verarbeiter im Hinterland von Kolkata schließt. In ländlichen Gebieten erzeugen Mikrobewässerung und erschwinglicher Wohnungsbau weiterhin einen Grundverbrauch und dämpfen die regionale Volatilität.

Wettbewerbslandschaft

Das vorgelagerte Angebot ist mäßig konsolidiert. Reliance Industries, GAIL und Indian Oil besitzen zusammen etwa 55 % der inländischen Polyolefin-Nennkapazität. Reliance ist auch Vorreiter beim chemischen Recycling und bringt unter der Marke CircuRepol™ und CircuRelene zertifizierte ISCC-Plus-Harze auf den Markt [indianchemicalnews.com]. Die mittelstufige PVC-Kapazität steht vor einem Umbruch, da der 2-MTPA-Komplex von Adani in Mundra ab 2026 schrittweise in Betrieb geht, während Reliance eine 1,5-MTPA-Erweiterung an zwei Standorten vorbereitet.

Die nachgelagerte Verarbeitung bleibt fragmentiert mit über 30.000 überwiegend kleinen und mittleren Einheiten. Supreme Industries führt bei organisierten Rohrsystemen und investiert 11 Milliarden INR, um die Jahreskapazität bis zum Geschäftsjahr 2026 auf über 1 Million Tonnen zu steigern [tickertape.in]. Time Technoplast skaliert die Produktion von Verbundzylindern und Intermediate Bulk Containern, um das Wachstum im mittleren Logistikbereich zu nutzen. Digitalisierung differenziert größere Verarbeiter; Branchenführer berichten von einer Prognosegenauigkeit von 95 % durch KI-gesteuerte Preis- und Bestandsmodelle.

Die Eintrittsbarrieren bei Spezial-Bioharzen und hochmoduligen technischen Verbindungen steigen aufgrund proprietärer Technologien und Zertifizierungskosten. Globale Akteure, die mit lokalen Partnern eintreten – wie Loop Industries mit Ester Industries – unterstreichen die Zusammenarbeit als Weg zur Skalierung neuartiger Chemikalien unter Indiens Kostenbeschränkungen.

Marktführer der indischen Kunststoffindustrie

Reliance Industries Ltd

Indian Oil Corporation Ltd

GAIL (India) Ltd

Supreme Industries Ltd

Nilkamal Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Reliance Industries verzeichnete in seiner Öl-zu-Chemikalien-Sparte ein Umsatzwachstum von 11 % im Jahresvergleich, unterstützt durch eine höhere inländische Platzierung von Benzin, Gasöl und Flugzeugturbinenkraftstoff. Das Unternehmen bereitet eine Kapazitätserweiterung von 1 Million Tonnen Polyester vor und beschleunigt PVC

- Februar 2025: GAIL verpflichtete sich über drei Jahre zu 300 Milliarden INR für zusätzliche petrochemische und Pipeline-Anlagen, einschließlich der Übernahme der PTA-Einheit von JBF Petrochemicals zur Erweiterung der Rohstoffflexibilität

- Januar 2025: Der PetroChem Summit 2024 betonte die Ausrichtung an den UN-Nachhaltigkeitszielen und förderte den Branchenkonsens zu Lebenszyklusbewertungen und Qualitätskontrolle bei Spezialchemikalien

- April 2024: Haldia Petrochemicals schloss einen 10-jährigen Naphtha-Kaufvertrag mit QatarEnergy über bis zu 2 Millionen Tonnen jährlich ab und sicherte sich damit gegen Rohstoffpreisvolatilität ab

Berichtsumfang der indischen Kunststoffindustrie

Kunststoffe sind organische Materialien, ähnlich wie Holz, Papier oder Wolle. Kunststoffe werden aus natürlichen Produkten wie Zellulose, Kohle, Erdgas, Salz und Rohöl hergestellt. Der Bericht bietet Einblicke in technologische Fortschritte, verschiedene Trends, die den Markt prägen, und staatliche Vorschriften für die Branche. Der Bericht umfasst die Umsätze verschiedener Marktteilnehmer und wichtige Entwicklungen in der Branche, begleitet von Treibern, Hemmnissen und Chancen. Die Kunststoffindustrie in Indien ist nach Typ, Technologie und Anwendung segmentiert. Nach Typ ist der Markt in traditionelle Kunststoffe, technische Kunststoffe und Biokunststoffe unterteilt. Nach Technologie ist der Markt in Blasformen, Extrusion, Spritzguss und andere Technologien unterteilt. Nach Anwendung ist der Markt in Verpackung, Elektro und Elektronik, Bauwesen, Automobil und Transport, Haushaltswaren, Möbel und Bettwaren sowie andere Anwendungen unterteilt. Die Marktgröße und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Polyethylen (LDPE, LLDPE, HDPE) |

| Polypropylen |

| Polyvinylchlorid |

| Polyethylenterephthalat (PET) |

| Polystyrol und EPS |

| Acrylnitril-Butadien-Styrol (ABS) |

| Polycarbonat |

| Sonstige (PMMA, POM usw.) |

| Biologisch abbaubare Biokunststoffe (PLA, PHA, Stärkemischungen) |

| Biobasierte nicht biologisch abbaubare Kunststoffe (Bio-PE, Bio-PET) |

| Spritzguss |

| Blasformen |

| Extrusion |

| Thermoformen |

| Rotationsformen |

| Pressformen |

| Additive Fertigung (3D-Druck) |

| Verpackung | Hartverpackung |

| Flexverpackung | |

| Bauwesen | |

| Automobil und Transport | |

| Elektro und Elektronik | |

| Landwirtschaft und Bewässerung | |

| Gesundheitswesen und Pharmazeutika | |

| Konsumgüter und Haushaltswaren | |

| Möbel und Bettwaren | |

| Sonstige (Textilien, Sport und Freizeit) |

| Westindien (Gujarat, Maharashtra, Goa) |

| Nordindien (Delhi-Hauptstadtregion, Uttar Pradesh, Punjab, Haryana, Rajasthan) |

| Südindien (Tamil Nadu, Karnataka, Telangana, Andhra Pradesh, Kerala) |

| Ost- und Nordostindien (Westbengalen, Odisha, Bihar, Assam und nordöstliche Bundesstaaten) |

| Nach Polymertyp | Polyethylen (LDPE, LLDPE, HDPE) | |

| Polypropylen | ||

| Polyvinylchlorid | ||

| Polyethylenterephthalat (PET) | ||

| Polystyrol und EPS | ||

| Acrylnitril-Butadien-Styrol (ABS) | ||

| Polycarbonat | ||

| Sonstige (PMMA, POM usw.) | ||

| Nach Spezial- und Bioplastiktyp | Biologisch abbaubare Biokunststoffe (PLA, PHA, Stärkemischungen) | |

| Biobasierte nicht biologisch abbaubare Kunststoffe (Bio-PE, Bio-PET) | ||

| Nach Verarbeitungstechnologie | Spritzguss | |

| Blasformen | ||

| Extrusion | ||

| Thermoformen | ||

| Rotationsformen | ||

| Pressformen | ||

| Additive Fertigung (3D-Druck) | ||

| Nach Anwendung | Verpackung | Hartverpackung |

| Flexverpackung | ||

| Bauwesen | ||

| Automobil und Transport | ||

| Elektro und Elektronik | ||

| Landwirtschaft und Bewässerung | ||

| Gesundheitswesen und Pharmazeutika | ||

| Konsumgüter und Haushaltswaren | ||

| Möbel und Bettwaren | ||

| Sonstige (Textilien, Sport und Freizeit) | ||

| Nach Region (Indien) | Westindien (Gujarat, Maharashtra, Goa) | |

| Nordindien (Delhi-Hauptstadtregion, Uttar Pradesh, Punjab, Haryana, Rajasthan) | ||

| Südindien (Tamil Nadu, Karnataka, Telangana, Andhra Pradesh, Kerala) | ||

| Ost- und Nordostindien (Westbengalen, Odisha, Bihar, Assam und nordöstliche Bundesstaaten) | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die indische Kunststoffindustrie derzeit?

Der Markt hat im Jahr 2026 einen Wert von 47,04 Milliarden USD und soll bis 2031 63,69 Milliarden USD erreichen.

Welches Segment hält den größten Marktanteil in der indischen Kunststoffindustrie?

Verpackung führt mit einem Anteil von 41,62 % im Jahr 2025, angetrieben durch E-Commerce- und Gastronomiewachstum.

Wie schnell wachsen biologisch abbaubare Kunststoffe in Indien?

Biologisch abbaubare und biobasierte Kunststoffe wachsen bis 2031 mit einer CAGR von 6,82 %.

Welche Region in Indien verbraucht am meisten Kunststoff?

Westindien macht 46,55 % des nationalen Verbrauchs aus, verankert durch Gujarat und Maharashtra.

Was treibt Investitionen in inländische PVC-Kapazitäten?

Ein anhaltender Versorgungsengpass von 2,5 Millionen Tonnen pro Jahr veranlasst Reliance und Adani zu groß angelegten Projekten.

Wie wirken sich Rohstoffpreisschwankungen auf die Hersteller aus?

Volatile Naphtha-Preise komprimieren die Margen und veranlassen Unternehmen, langfristige Verträge abzuschließen und alternative Rohstoffe wie Propan und Ethan zu erkunden. Weitere Recherchen

Seite zuletzt aktualisiert am: