Marktgröße und Marktanteil des asiatisch-pazifischen Marktes für Unternehmensrouter

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

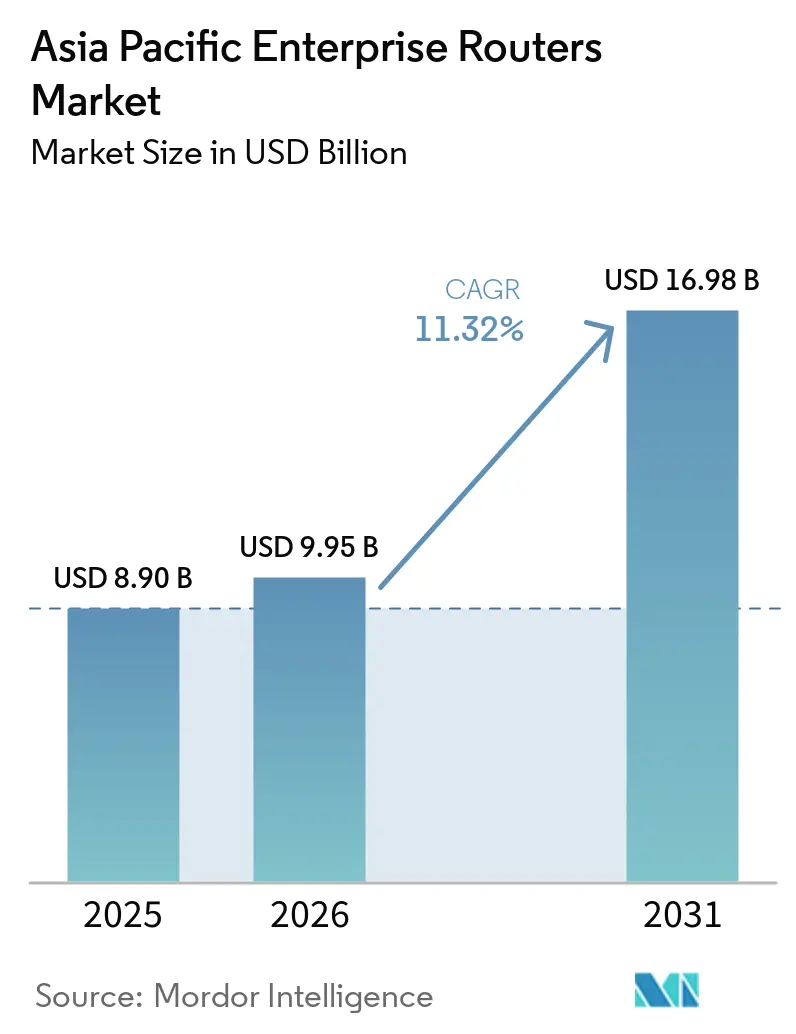

| Marktgröße im Basisjahr (2025) | 8.90 Milliarden US-Dollar |

| Marktgröße (2026) | 9.95 Milliarden US-Dollar |

| Marktgröße (2031) | 16.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.32% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Marktes für Unternehmensrouter von Mordor Intelligence

Die Marktgröße des asiatisch-pazifischen Marktes für Unternehmensrouter wurde im Jahr 2025 auf USD 8,90 Milliarden geschätzt und soll von USD 9,95 Milliarden im Jahr 2026 auf USD 16,98 Milliarden bis 2031 wachsen, bei einer CAGR von 11,32 % über den Zeitraum 2026–2031. Die Nachfrage steigt, weil Regierungen nun lokale Routing-Lösungen vorschreiben, um Datenlokalisierungsvorschriften zu erfüllen, Telekommunikationsbetreiber eigenständige 5G-Kerne aktivieren, die auf ultralatenzarme Edge-Gateways angewiesen sind, und der anhaltende Halbleitermangel Käufer dazu veranlasst, modulare Chassis zu bevorzugen, die schrittweise Upgrades statt vollständiger Ersetzungen ermöglichen. Der Wettbewerb zwischen chinesischen und westlichen Anbietern verschärft sich, doch die Inflation bei Speicherkomponenten hat die Bruttomargen in der gesamten Lieferkette geschmälert, was zu Neuverhandlungen im Vertriebskanal und längeren Erneuerungszyklen führt. Dennoch bleiben Router zentral für die Einführung von Hybrid-Cloud, industriellen IoT-Korridoren und SD-WAN-Overlays, die es mittelständischen Unternehmen ermöglichen, dedizierte MPLS-Leitungen zugunsten von verschlüsseltem Breitband zu umgehen. Das Ergebnis ist eine zweistellige Wachstumstrajektorie, die auf drahtloses Backhaul in Regionen angewiesen ist, in denen Festbreitband noch weniger als ein Drittel der Unternehmen abdeckt.

Wichtigste Erkenntnisse des Berichts

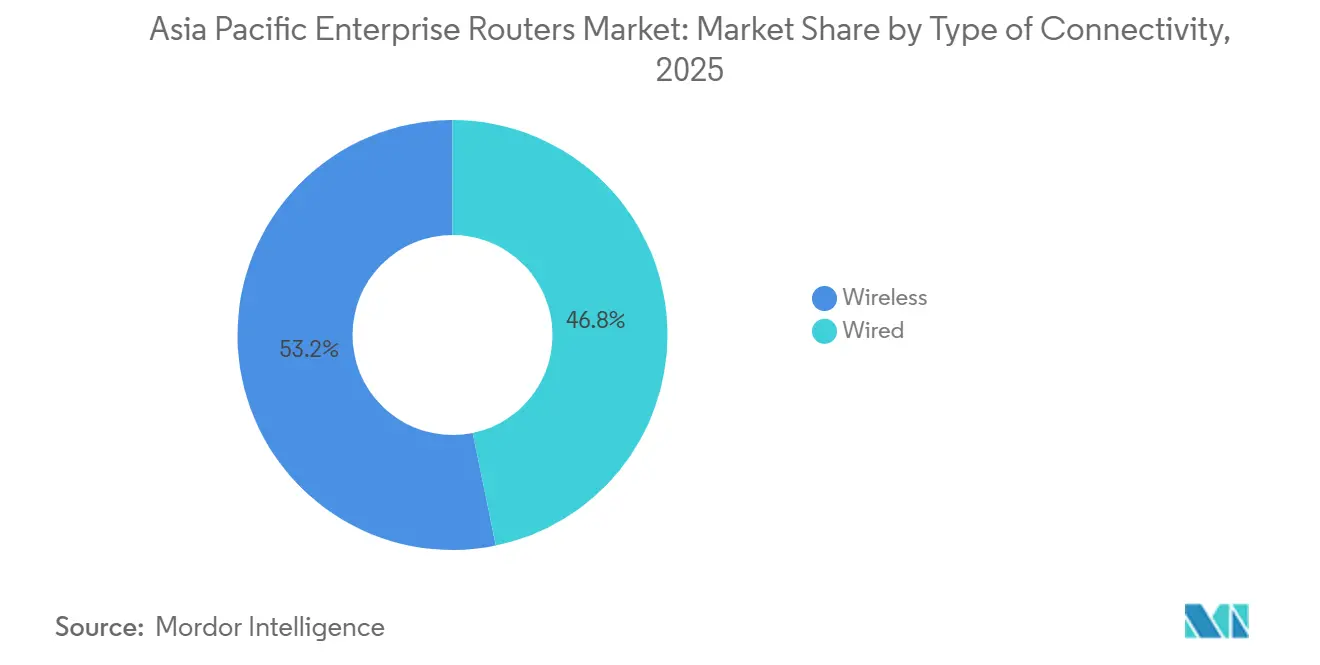

- Nach Konnektivitätstyp erfasste Kabellos im Jahr 2025 einen Marktanteil von 53,23 % am asiatisch-pazifischen Markt für Unternehmensrouter und entwickelt sich bis 2031 mit einer CAGR von 12,11 %.

- Nach Porttyp entfielen im Jahr 2025 68,40 % der Marktgröße des asiatisch-pazifischen Marktes für Unternehmensrouter auf modulare Chassis, während Festport-Einheiten bis 2031 mit 11,70 % schneller wachsen.

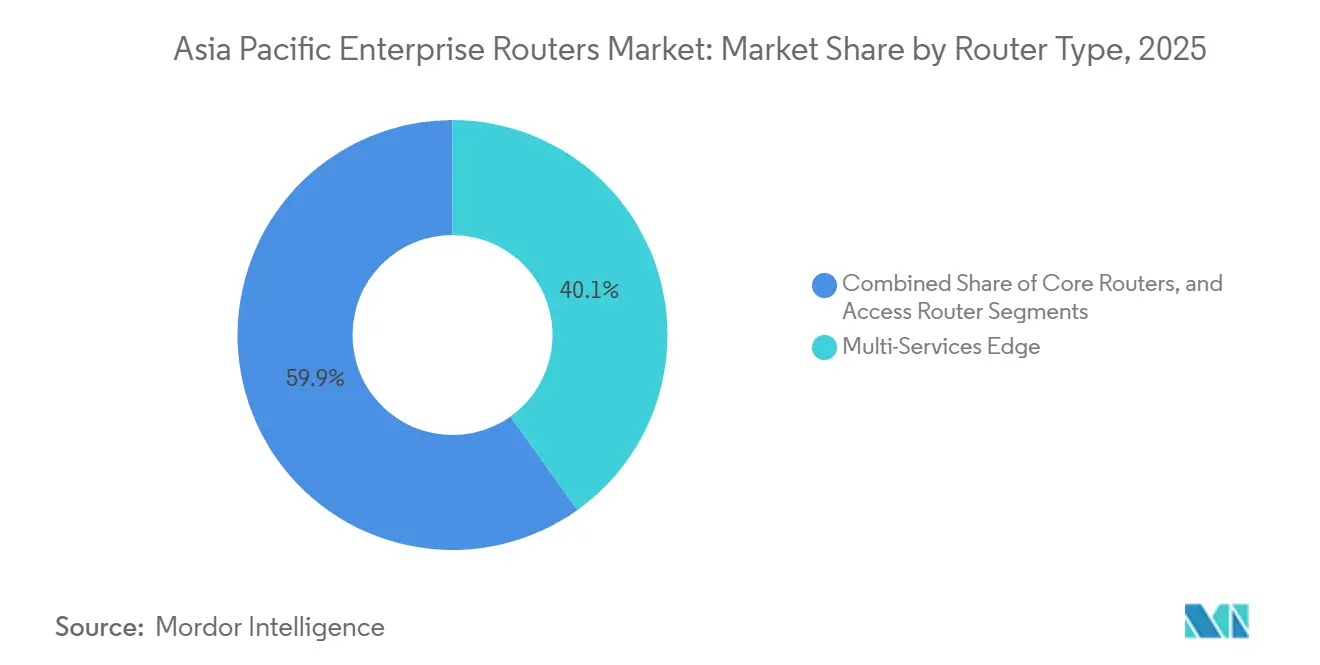

- Nach Routertyp verzeichneten Core-Plattformen mit einer CAGR von 11,97 % das schnellste Wachstum, während Multi-Services-Edge-Router im Jahr 2025 einen Lieferanteil von 40,13 % hielten.

- Nach Endnutzerbranche führte BFSI im Jahr 2025 mit einem Umsatzanteil von 24,81 %, während IT und Telekommunikation im Zeitraum 2026–2031 mit einer CAGR von 12,65 % wachsen soll.

- Nach Land repräsentierte China im Jahr 2025 52,74 % der Marktgröße des asiatisch-pazifischen Marktes für Unternehmensrouter, und Indonesien soll bis 2031 mit einer CAGR von 12,28 % expandieren.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des asiatisch-pazifischen Marktes für Unternehmensrouter

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schneller 5G-Netzausbau steigert den Unternehmens-Bandbreitenbedarf | +2.8% | China, Südkorea, Japan, Australien, Indonesien, Thailand | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von Cloud-Diensten und Rechenzentren im asiatisch-pazifischen Raum | +2.5% | Singapur, Sydney, Mumbai, Tokio, Seoul, Jakarta | Mittelfristig (2–4 Jahre) |

| Wachsende Initiativen zur digitalen Transformation bei KMU | +2.0% | Vietnam, Indonesien, Thailand, Indien, Malaysia | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung von SD-WAN und Netzwerkvirtualisierungstechnologien | +1.8% | Kernmärkte im asiatisch-pazifischen Raum, Philippinen, Vietnam | Kurzfristig (≤ 2 Jahre) |

| Staatlich geführte industrielle IoT-Korridore mit URLLC-Anforderungen | +1.5% | China, Indien, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Anstieg von KI-basiertem Edge-Computing für die Qualitätskontrolle in der Fertigung | +1.2% | China, Thailand, Vietnam, Indien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schneller 5G-Netzausbau steigert den Unternehmens-Bandbreitenbedarf

Betreiber rüsten von nicht-eigenständigem auf eigenständiges 5G auf und machen Network-Slicing- und Niedriglatenz-Fähigkeiten direkt für Unternehmen zugänglich. Kommerzielle Einführungen in Australien und Singapur haben es Unternehmen bereits ermöglicht, garantierte Bandbreitenscheiben für Robotik, Augmented-Reality-Training und Fernchirurgie zu reservieren. Vietnams Open-RAN-Ausbau erreichte im Jahr 2025 2.000 Basisstationen und Anfang 2026 40.000, was neue Maßstäbe für den Durchsatz von Edge-Routern setzt.[1]Viettel Group, "World's First Commercial 5G Open RAN Network," vietteltelecom.vn Diese Fortschritte ersetzen veraltete Filialgeräte durch Multi-Services-Edge-Einheiten, die Quality-of-Service-Tags analysieren und Service-Level-Agreements auf Anwendungsebene durchsetzen, was der prognostizierten Wachstumsrate 2,8 Prozentpunkte hinzufügt.

Verbreitung von Cloud-Diensten und Rechenzentren im asiatisch-pazifischen Raum

Hyperscaler haben milliardenschwere Investitionen in Australien, Thailand und Indonesien angekündigt und die regionale Rechenzentrum-Pipeline Ende 2025 auf nahezu 20 Gigawatt ausgebaut. Hybride Architekturen halten sensible Daten lokal vor, verlagern rechenintensive Workloads jedoch in die Cloud, was Unternehmen dazu zwingt, Router mit integrierten Verschlüsselungsmodulen und dynamischer Pfadauswahl einzusetzen. Gesundheitssysteme wie das National University Health System in Singapur verarbeiten Patiententelemetrie nun über privates 5G und setzen dabei strenge Datenhaltungsvorschriften durch. Der daraus resultierende Erneuerungszyklus dürfte den Markt mittelfristig um 2,5 Prozentpunkte anheben.

Wachsende Initiativen zur digitalen Transformation bei KMU

Förderprogramme in Vietnam, Malaysia und Indonesien helfen einer halben Million kleiner und mittelständischer Unternehmen bei der Einführung von E-Rechnungsstellung und Cloud-CRM. Gebündelte SD-WAN-Abonnements fassen Routing, Firewall-Lizenzen und 24-Stunden-Support in einer vorhersehbaren monatlichen Gebühr zusammen und eliminieren so Vorabinvestitionen. Vorkonfigurierte Router-Kits für Unternehmen mit weniger als 50 Mitarbeitern reduzieren die Bereitstellungszeiten von Wochen auf Stunden. Mit der Reifung dieser Programme trägt die Nachfrage kleinerer Unternehmen 2,0 Prozentpunkte zur CAGR des Marktes bei.

Zunehmende Einführung von SD-WAN und Netzwerkvirtualisierungstechnologien

Eine regionale Umfrage aus dem Jahr 2025 zeigt, dass nahezu jedes große Unternehmen entweder bereits SD-WAN einsetzt oder dies innerhalb eines Jahres plant.[2]Viettel Group, "World's First Commercial 5G Open RAN Network," vietteltelecom.vn Banken in Thailand und auf den Philippinen leiten verschlüsselte Transaktionen über Breitband mit 4G-Backup-Leitungen, wodurch die Betriebskosten um nahezu ein Drittel gesenkt werden. Der Reiz liegt in der Bereitstellung neuer Standorte per Portal-Klick statt durch Vor-Ort-Einsätze, während einheitliche Controller ISO-27001-Richtlinien im großen Maßstab durchsetzen. Diese Verlagerung steigert das Wachstum kurzfristig um 1,8 Prozentpunkte.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Intensiver Preiswettbewerb komprimiert Anbietermargen | -0.90% | China, Indien, Indonesien, Vietnam | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsbedenken und komplexe Bedrohungslandschaft | -0.70% | Global, akut im BFSI- und Gesundheitsbereich | Mittelfristig (2–4 Jahre) |

| Lieferkettenunterbrechungen bei Halbleiterkomponenten | -0.60% | Globale Fertigungszentren: Taiwan, Südkorea, Malaysia | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Spektrumregulierungen verzögern die Einführung erweiterter Funktionen | -0.40% | Indien, Indonesien, Thailand, Philippinen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Intensiver Preiswettbewerb komprimiert Anbietermargen

Die Kosten für Speicherkomponenten haben sich bis Anfang 2026 mehr als versechsfacht, wobei DRAM und NAND-Flash auf über ein Fünftel der Router-Stücklisten entfallen.[3]Barracuda Networks, "97% of APAC Enterprises Adopt SD-WAN," barracuda.com Inländische chinesische Anbieter nutzten lokale Subventionen, um westliche Marken bei vergleichbaren Konfigurationen um bis zu 25 % zu unterbieten, was Wettbewerber dazu zwang, auf Software- und Supportqualität statt auf Hardwarepreise zu setzen. Vertriebspartner sehen sich strengeren Lagerbedingungen gegenüber, während einige Unternehmen Erneuerungen verschieben, was die Marktexpansion um 0,9 Prozentpunkte schmälert.

Cybersicherheitsbedenken und komplexe Bedrohungslandschaft

Ransomware-Vorfälle stiegen im Jahr 2025 um 59 %, wobei 135.000 Angriffe auf Unternehmensinfrastrukturen verzeichnet wurden. Edge-Geräte stehen nun im Visier von Advanced Persistent Threats, die ungepatchte Firmware, Standardanmeldedaten und kompromittierte Lieferkettenabbilder ausnutzen. Budgets für Sicherheit stiegen im Jahr 2026 auf 13,6 % der gesamten IT-Ausgaben, doch viele Organisationen verzögern Router-Bereitstellungen weiterhin, bis vertrauenswürdige Firmware-Versionen verfügbar sind oder fügen zusätzliche Sicherheitsgeräte inline hinzu, was die prognostizierte CAGR um 0,7 Prozentpunkte verringert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Konnektivitätstyp: Kabellos dominiert Greenfield-Bereitstellungen

Kabellose Verbindungen hielten im Jahr 2025 einen Marktanteil von 53,23 % am asiatisch-pazifischen Markt für Unternehmensrouter. Viettels umfassendes Open-RAN-Programm und Millimeterwellen-Tests in Sydney belegen, dass privates 5G und Wi-Fi 6E das Verlegen von Kupferkabeln überspringen können, um Gabelstapler, Scanner und Kameras mit Gigabit-Geschwindigkeiten zu verbinden. Spektrumfreigaben in Thailand, Malaysia und Indien reservieren nun Mittelband-Kanäle speziell für Unternehmensnetzwerke und treiben eine CAGR von 12,11 % bis 2031 an. Die Nachfrage steigt überall dort, wo Festbreitband hinterherhinkt, doch kabelgebundene Optionen bleiben in Rechenzentren und Handelsräumen unverzichtbar, wo deterministische Latenz die höheren Baukosten überwiegt.

Obwohl Kabellos das Wachstum anführt, möchten politische Entscheidungsträger in Indonesien die Festbreitbandpenetration bis 2029 auf 50 % steigern, sodass Hauptsitze und Campusse weiterhin auf glasfasergebundene Router angewiesen sind. Filialen und temporäre Standorte bevorzugen dagegen Plug-and-Play-Drahtloseinheiten, die Datenhaltungsvorschriften einhalten, ohne den Datenverkehr über Telekommunikationskerne zu leiten. Dieses hybride Modell festigt Kabellos als Expansionsvektor, während Kabelgebunden seine Nische in leistungskritischen Umgebungen behält.

Nach Porttyp: Modulare Chassis schützen vor Komponentenengpässen

Modulare Konfigurationen machten im Jahr 2025 68,40 % der Marktgröße des asiatisch-pazifischen Marktes für Unternehmensrouter aus, da Leitungskarten, Fabrics und Netzteile ausgetauscht werden können, wenn der Datenverkehr wächst oder Komponenten altern. Als Speicherengpässe die Lieferzeiten auf 16 Wochen verlängerten, rüsteten Banken und Netzbetreiber einfach vorhandene Chassis auf, anstatt vollständige Ersatzgeräte zu bestellen. Festport-Geräte wachsen mit einer CAGR von 11,70 % schneller, da kleine und mittelständische Nutzer niedrigere Einstiegspreise und Zero-Touch-Bereitstellung bevorzugen. Branchen mit hoher Variabilität wie Finanzen und Telekommunikation bevorzugen jedoch weiterhin Chassis, die auf 800 Gbps pro Steckplatz skalieren und so Bandbreitenreserven bei schnellen Digitalisierungsschüben gewährleisten.[4]Lumen Technologies, "Edge Device Targeting and Memory Cost Pressures," lumen.com

Einzelhändler, Kliniken und Schulen setzen auf kostengünstige Festport-Hardware wie den in Australien für AUD 1.249,95 (USD 820) und in Neuseeland für NZD 1.499,99 (USD 920) eingeführten DWM-314-G 5G-Router. Umgekehrt beschafften chinesische Tier-1-Netzbetreiber modulare 400-Gbps-Core-Plattformen, die die Kapazität im selben Gehäuse vervierfachen können, was die Trennung zwischen vorhersehbaren und volatilen Workloads verstärkt.

Nach Routertyp: Core-Plattformen verankern KI- und Cloud-Datenverkehr

Core-Router verzeichnen mit einer CAGR von 11,97 % das schnellste Wachstum, da Hyperscaler und Netzbetreiber nun 400-Gbps- und 800-Gbps-Verbindungen benötigen, um GPU-Cluster und Metro-Backbones zu verbinden. Multi-Services-Edge-Appliances, die im Jahr 2025 einen Lieferanteil von 40,13 % hielten, kombinieren Routing-, Firewall- und SD-WAN-Funktionen, sodass Filialstandorte mehrere Geräte in einem zusammenfassen können. Access-Router verbinden IoT-Sensoren und Smart-Building-Endpunkte und werden weiterhin in hohen Stückzahlen geliefert, doch jede Einheit erzielt geringere Umsätze als ein Core-Chassis.

Entwicklungen wie Junipers PTX12000-KI-Fabric-Router und Huaweis Edge-Einheit, die in 1.060 thailändischen Bankfilialen eingeführt wurde, veranschaulichen, wie jede Routing-Ebene eine spezifische Rolle spielt. Core-Plattformen erhalten weniger, aber größere Aufträge, Edge-Geräte werden zu Tausenden verkauft und Access-Geräte zu Zehntausenden, da Fabriken und Logistikzentren digitalisieren.

Nach Endnutzerbranche: BFSI führt, IT und Telekommunikation beschleunigt

Regulierungsbehörden verpflichten Banken zur Trennung von Transaktionen und zur Erreichung einer Failover-Zeit unter einer Millisekunde über Rechenzentren hinweg, sodass BFSI im Jahr 2025 etwa ein Viertel aller Router kaufte. Multinationale Kreditgeber bestehen zudem auf Interoperabilität mit Hauptsitzen in den USA und Europa, was westlichen Anbietern Brückenköpfe in Hongkong, Singapur und Sydney sichert. Auf der anderen Seite beeilen sich Telekommunikationsbetreiber und Cloud-Dienstleister, 5G und Edge-Computing zu monetarisieren, was die IT- und Telekommunikationsnachfrage bis 2031 mit einer CAGR von 12,65 % steigert.

Gesundheitswesen, Einzelhandel und Fertigung befinden sich in der Mitte. Krankenhäuser setzen privates 5G für Fernchirurgie und elektronische Patientenakten ein, Einzelhändler integrieren SD-WAN zur Vereinheitlichung des Echtzeit-Inventars, und Fabriken betten Router direkt in Produktionslinien für vorausschauende Wartung ein. Regierungsprojekte, von Indonesiens nationaler Rechenzentrumskonsolidierung bis zu Indiens Industriekorridoren, ergänzen die Nachfrage mit strengen Datenhaltungs- und Mehrmandantenanforderungen.

Geografische Analyse

China hielt im Jahr 2025 52,74 % des asiatisch-pazifischen Marktes für Unternehmensrouter aufgrund massiver Käufe durch staatliche Unternehmen, einheimischer Anbieter und des Ehrgeizes des Ministeriums für Industrie und Informationstechnologie, bis 2028 120 Millionen Industriegeräte zu vernetzen. Vertragsabschlüsse von China Mobile und China Unicom für 400-Gbps- und 800-Gbps-Plattformen halten den Erneuerungszyklus lebhaft, auch wenn das Wachstum neuer Standorte nachlässt.

Indonesien ist der aufstrebende Markt und expandiert mit einer CAGR von 12,28 %, da der SATRIA-1-Satellit und ein schnell wachsendes Glasfasernetz bis 2029 Regierungsdienstleistungen an 30.000 öffentliche Zugangspunkte bringen. Ein kollaboratives öffentliches Datennetz ermöglicht es privaten Clouds, Ministeriums-Workloads zu hosten, sodass Router Datensouveränität durchsetzen müssen, während sie gemischten zivilen und offiziellen Datenverkehr tragen.

Indiens 11 intelligente Fertigungskorridore, Japans und Südkoreas Streben nach 6G, die Verlagerung der Fertigung in Thailand und Vietnam sowie die Digitalisierung von Bergbau und Logistik in Australien schaffen jeweils unterschiedliche Anforderungen.[5]Cisco Systems, "Catalyst 9000 Portfolio Update," cisco.com Reife nordostasiatische Länder tendieren zu Upgrades mit ultrahohem Durchsatz, während Südostasien Greenfield-Abdeckung und Erschwinglichkeit in Einklang bringt. Der Rest des asiatisch-pazifischen Raums, einschließlich Malaysia, der Philippinen und Kambodschas, bleibt eine Wireless-First-Arena, in der SD-WAN und privates 5G teure Glasfaserausbauten umgehen.

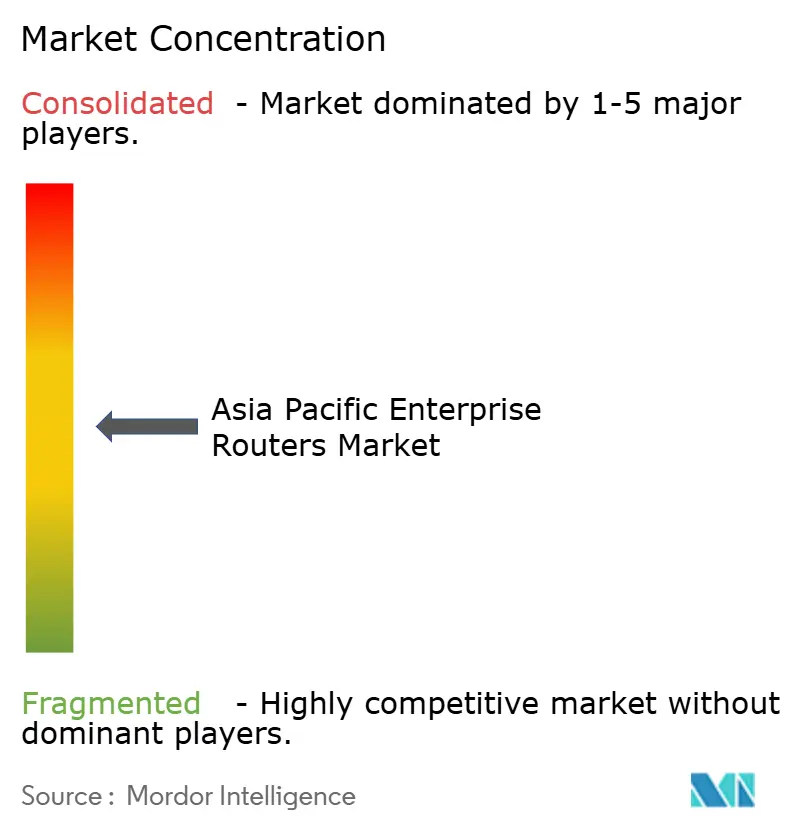

Wettbewerbslandschaft

Der Wettbewerb ist lebhaft, aber noch nicht konsolidiert. Huawei, ZTE, H3C und Ruijie dominieren staatliche Aufträge durch die Kombination von Kostenvorteilen und Regierungsbeziehungen, während Cisco, Juniper und HPE multinationale Tochtergesellschaften und Tier-1-Banken sichern, die globale Interoperabilität schätzen. Der Bruttomargen-Druck durch steigende Speicherpreise veranlasste Cisco, die Lagerbedingungen zu verschärfen, und Arista, Investoren vor Kostensteigerungen zu warnen, doch Anbieter reagieren mit softwaredefinierten Overlays, KI-gesteuerter Verkehrssteuerung und integrierter Zero-Trust-Sicherheit.

Fortinet verzeichnete ein jährliches Wachstum von 40 % bei einheitlichen SASE-Abonnements, und Palo Alto Networks erweiterte regionale Clouds, um die Latenz für Zero-Trust-Zugriff zu reduzieren, was den Schwenk zur Konvergenz von Netzwerk und Sicherheit unterstreicht. Kleinere Disruptoren wie TP-Link und Zyxel umwerben KMU mit cloud-verwalteten Zero-Touch-Geräten, während Open-RAN-Initiativen Unternehmen ermöglichen, Funkgeräte, Basisbänder und Router nach Belieben zu kombinieren. Die Einhaltung von ISO 27001 und neuen Datenschutzgesetzen bildet ein neues Schlachtfeld, da Käufer Hardware bevorzugen, die Verschlüsselung und Prüfbereitschaft direkt aus der Verpackung nachweist.

Lücken im Markt zeigen sich im mittelständischen Fertigungs-, Gesundheits- und digitalen Identitätsbereich, wo MPLS zurückgeht und SD-WAN-Overlays eine granulare Segmentierung ohne Carrier-Bindung ermöglichen. Arista prognostiziert KI-Netzwerkumsätze von USD 3,25 Milliarden im Jahr 2026, da die Nachfrage nach GPU-Clustern über US-amerikanische Hyperscaler hinaus auf asiatisch-pazifische Cloud-Anbieter ausgreift und auf die nächste Welle von Core-Router-Upgrades hindeutet.

Marktführer der asiatisch-pazifischen Unternehmensrouter-Branche

CISCO Systems Inc.

Huawei Technologies Co. Ltd

Hewlett Packard Enterprise

Juniper Networks Inc.

Extreme Networks Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Juniper Networks, Inc. stellte Router der nächsten Generation der PTX-Serie vor (einschließlich Verbesserungen des PTX10002 und PTX10008), die für KI-Workloads konzipiert sind und 800G-Schnittstellen, ultrahohen Durchsatz und Automatisierung für hyperscale und unternehmensweite Backbone-Netzwerke bieten.

- Dezember 2025: D-Link brachte den DWM-314-G 5G-Router in Australien für AUD 1.249,95 (USD 820) und in Neuseeland für NZD 1.499,99 (USD 920) auf den Markt, um kleinen Büros mit mobilem Backup zu dienen.

- September 2025: Fujitsu und Arrcus schlossen eine Allianz, um KI-Infrastruktur bereitzustellen, die die Routing-Gesamtbetriebskosten durch White-Box-Hardware um 40 % senkt.

- Juli 2025: Hewlett Packard Enterprise (HPE) schloss die Übernahme von Juniper Networks, Inc. ab, um sein KI-natives Netzwerk- und Unternehmensrouting-Portfolio zu stärken und HPE Aruba mit Junipers Routing-, Switching- und KI-gesteuerter Automatisierungsfähigkeiten zu kombinieren.

Berichtsumfang des asiatisch-pazifischen Marktes für Unternehmensrouter

Der Bericht über den asiatisch-pazifischen Markt für Unternehmensrouter ist segmentiert nach Konnektivitätstyp (Kabelgebunden und Kabellos), Porttyp (Festport und Modular), Routertyp (Core-Router, Multi-Services-Edge und Access-Router), Endnutzerbranche (BFSI, IT und Telekommunikation, Gesundheitswesen, Einzelhandel, Fertigung, Regierung und öffentlicher Sektor, Bildung und weitere Endnutzerbranchen) sowie Geografie (China, Indien, Japan, Südkorea, Indonesien, Thailand, Vietnam, Australien und Neuseeland sowie übriger asiatisch-pazifischer Raum). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Kabelgebunden |

| Kabellos |

| Festport |

| Modular |

| Core-Router |

| Multi-Services-Edge |

| Access-Router |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| IT und Telekommunikation |

| Gesundheitswesen |

| Einzelhandel |

| Fertigung |

| Regierung und öffentlicher Sektor |

| Bildung |

| Weitere Endnutzerbranchen |

| China |

| Indien |

| Japan |

| Südkorea |

| Indonesien |

| Thailand |

| Vietnam |

| Australien und Neuseeland |

| Übriger asiatisch-pazifischer Raum |

| Nach Konnektivitätstyp | Kabelgebunden |

| Kabellos | |

| Nach Porttyp | Festport |

| Modular | |

| Nach Routertyp | Core-Router |

| Multi-Services-Edge | |

| Access-Router | |

| Nach Endnutzerbranche | Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| IT und Telekommunikation | |

| Gesundheitswesen | |

| Einzelhandel | |

| Fertigung | |

| Regierung und öffentlicher Sektor | |

| Bildung | |

| Weitere Endnutzerbranchen | |

| Nach Land | China |

| Indien | |

| Japan | |

| Südkorea | |

| Indonesien | |

| Thailand | |

| Vietnam | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des asiatisch-pazifischen Marktes für Unternehmensrouter?

Die Marktgröße des asiatisch-pazifischen Marktes für Unternehmensrouter betrug im Jahr 2026 USD 9,95 Milliarden und soll bis 2031 USD 16,98 Milliarden erreichen.

Welches Segment wächst innerhalb der regionalen Bereitstellungen am schnellsten?

Core-Router expandieren bis 2031 mit einer CAGR von 11,97 %, da Hyperscaler und Netzbetreiber 400-Gbps- und 800-Gbps-Backbones ausrollen.

Warum beschleunigen sich indonesische Bereitstellungen stärker als in anderen südostasiatischen Ländern?

Indonesiens Masterplan für die digitale Regierung vernetzt 30.000 öffentliche Dienstleistungspunkte und zielt darauf ab, die Festbreitbandabdeckung bis 2029 auf 50 % zu steigern, was eine CAGR von 12,28 % für Router-Käufe antreibt.

Wie beeinflussen steigende Speicherpreise die Anbieterstrategien?

Die Inflation bei DRAM und NAND-Flash hat die Bruttomargen um bis zu fünf Prozentpunkte gesenkt, sodass Anbieter nun den Softwarewert betonen, Vertriebsbedingungen verschärfen und einige Erneuerungszyklen verzögern.

Welche Rolle spielt SD-WAN bei der Einführung durch kleine und mittelständische Unternehmen?

Gebündelte SD-WAN-Abonnements fassen Router, Firewalls und Support in monatlichen Gebühren zusammen, sodass KMU Kapitalausgaben vermeiden und sichere Breitbandverbindungen innerhalb weniger Stunden bereitstellen können.

Welche Sicherheitsrisiken bedrohen Unternehmensrouter-Rollouts am stärksten?

Ransomware, Firmware-Kompromittierungen in der Lieferkette und KI-gesteuerte adaptive Angriffe haben zugenommen, was einige Käufer dazu veranlasst, Bereitstellungen zu verschieben, bis Patches und Zertifizierungen verifiziert sind.

Seite zuletzt aktualisiert am: