Marktgröße und Marktanteil des asiatisch-pazifischen Enterprise-Resource-Planning-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

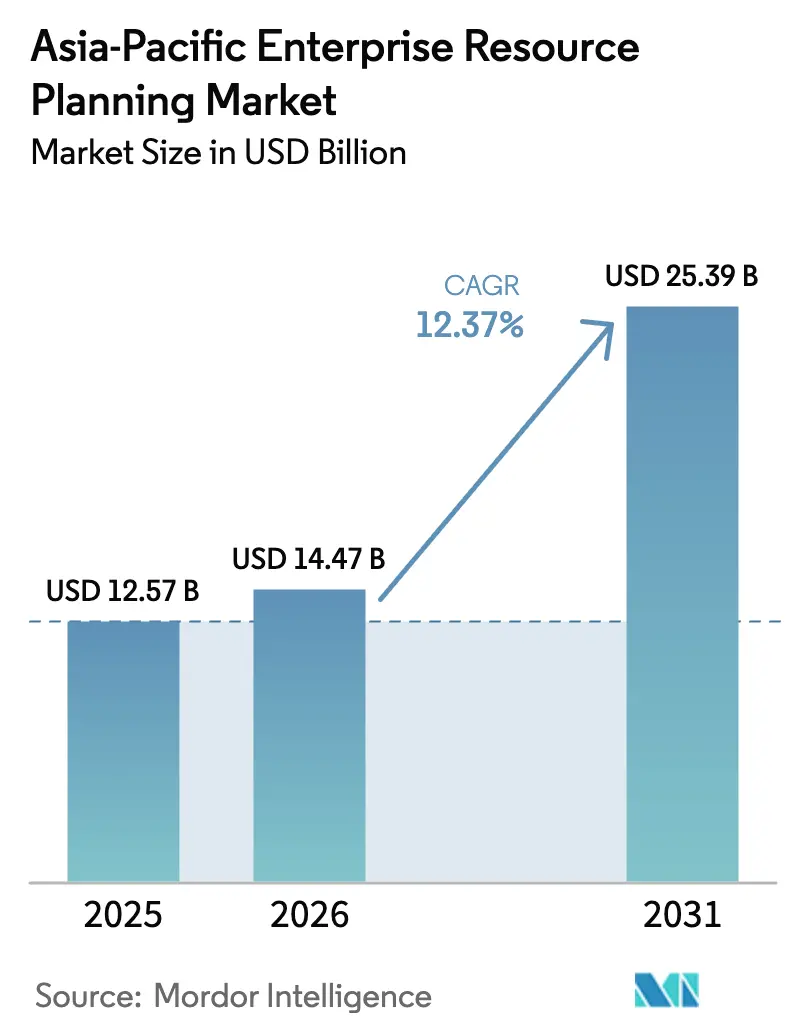

| Marktgröße im Basisjahr (2025) | 12.57 Milliarden US-Dollar |

| Marktgröße (2026) | 14.47 Milliarden US-Dollar |

| Marktgröße (2031) | 25.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.37% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Enterprise-Resource-Planning-Markts von Mordor Intelligence

Die Marktgröße des asiatisch-pazifischen Enterprise-Resource-Planning-Markts wird voraussichtlich von USD 12,57 Milliarden im Jahr 2025 auf USD 14,47 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 12,37 % über den Zeitraum 2026–2031 USD 25,39 Milliarden erreichen. Die rasche Einführung von Cloud-nativen Suiten, formelle Cloud-First-Richtlinien und die Einbettung künstlicher Intelligenz in zentrale Arbeitsabläufe erweitern die adressierbare Basis über große Hersteller hinaus auf stark regulierte Behörden des öffentlichen Sektors und kleine Einzelhändler. Regierungsrahmen, die elektronische Rechnungsstellung, einheitliche Datenregister und souveränes Cloud-Hosting vorschreiben, haben Entscheidungszyklen verkürzt und Informationstechnologiebudgets auf moderne Enterprise-Resource-Planning-Plattformen umgelenkt. Anbieter beeilen sich, lokale Rechenzentren zu zertifizieren, nationale Identitäts-Wallets vorab zu integrieren und Programmierschnittstellen bereitzustellen, die es Start-ups ermöglichen, vertikale Erweiterungen zu entwickeln, was die Wettbewerbslandschaft intensiviert. Die Konvergenz von demografischen Drücken, Mobile-First-Arbeitsstilen und Low-Code-Konfigurationstools senkt die Adoptionsbarrieren für ressourcenbeschränkte kleine und mittlere Unternehmen weiter.

Wichtigste Erkenntnisse des Berichts

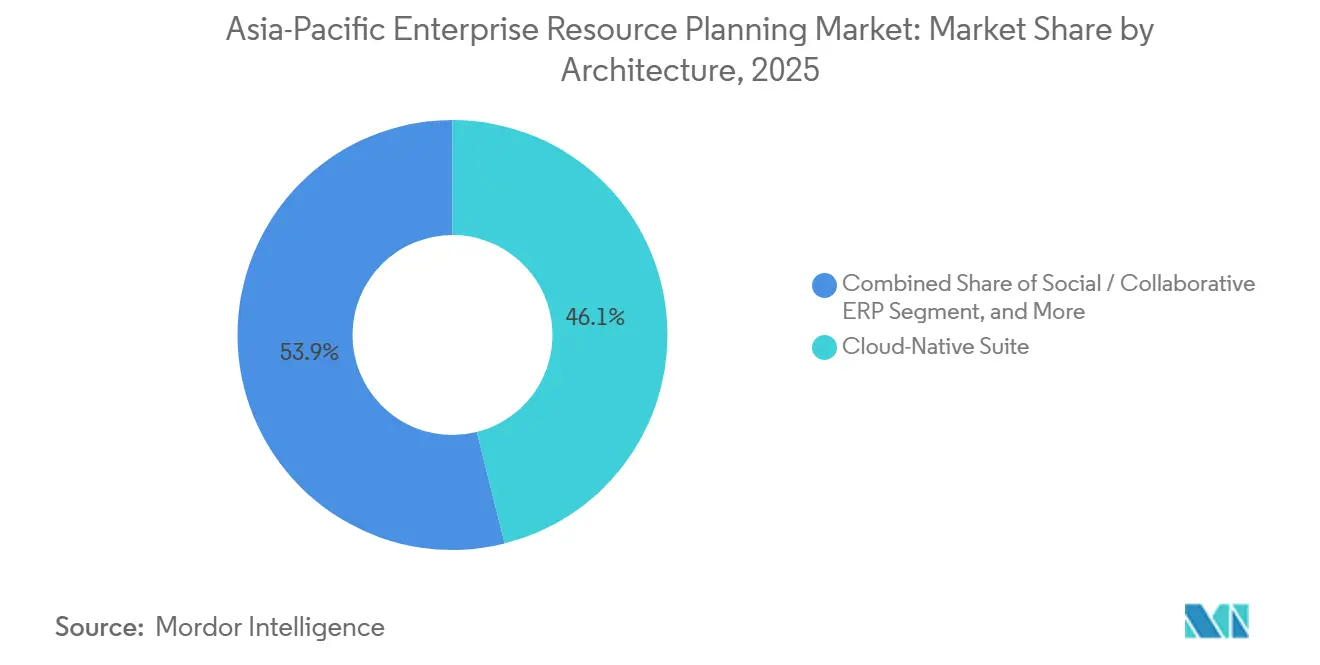

- Nach Architektur führte die Cloud-native-Suite-Architektur den asiatisch-pazifischen Enterprise-Resource-Planning-Markt im Jahr 2025 mit einem Anteil von 46,1 % an. Mobile-First-ERP wird voraussichtlich bis 2031 mit einer CAGR von 12,7 % wachsen.

- Nach Geschäftsfunktion entfielen 31,5 % des Umsatzes des asiatisch-pazifischen ERP-Markts im Jahr 2025 auf Finanz- und Rechnungswesen, während das Personalkapitalmanagement bis 2031 eine CAGR von 12,9 % verzeichnen dürfte.

- Nach Bereitstellungsmodell entfielen 63,4 % des Umsatzes des asiatisch-pazifischen ERP-Markts im Jahr 2025 auf die Cloud, die voraussichtlich bis 2031 mit einer CAGR von 12,3 % wachsen wird.

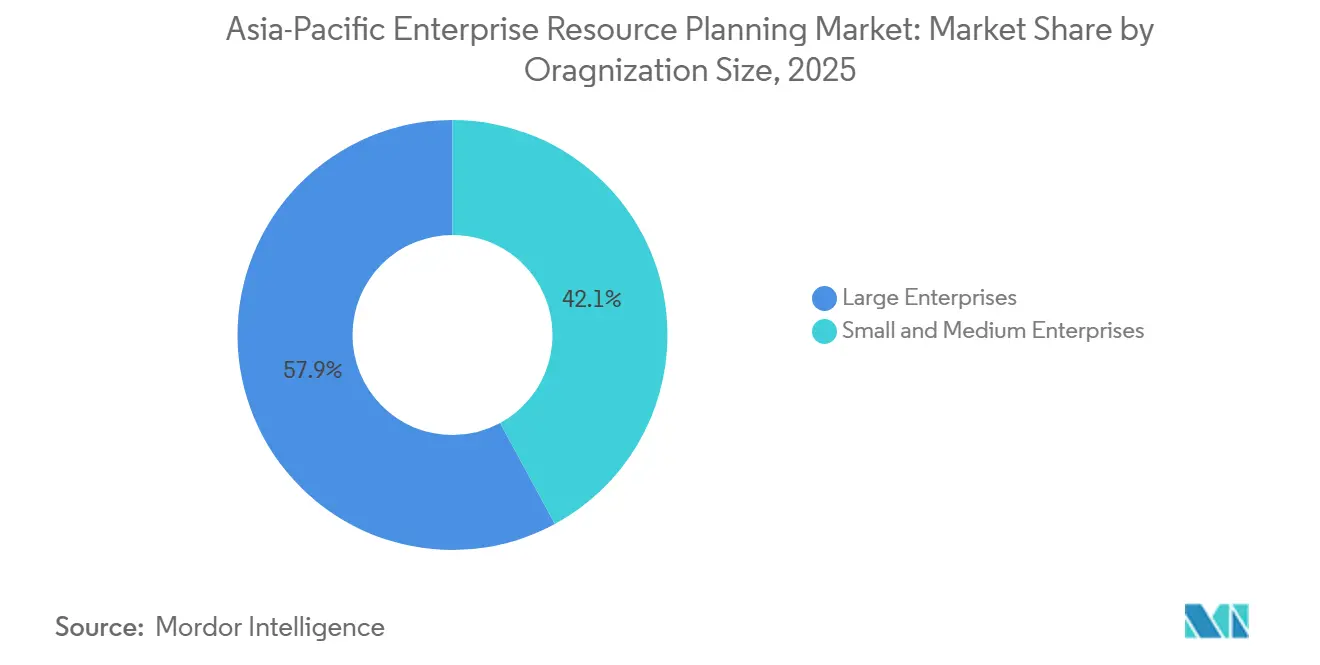

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 57,9 % am Wert des asiatisch-pazifischen Enterprise-Resource-Planning-Markts; kleine und mittlere Unternehmen werden voraussichtlich bis 2031 mit einer CAGR von 12,7 % wachsen.

- Nach Branchenvertikale führte die Fertigung im Jahr 2025 mit einem Umsatzanteil von 28,7 %, während Einzel- und E-Commerce bis 2031 voraussichtlich eine CAGR von 13,3 % verzeichnen werden.

- Nach Geografie entfielen im Jahr 2025 38,5 % des Umsatzanteils auf China, während Indien bis 2031 voraussichtlich mit einer CAGR von 13,1 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des asiatisch-pazifischen Enterprise-Resource-Planning-Markts

Analyse der Treiberwirkung*

| Treiber | (~) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung Cloud-nativer Architekturen | +2.8% | China, Indien, Japan, Singapur, Australien | Mittelfristig (2–4 Jahre) |

| Staatlich geführte digitale Transformation | +2.5% | China, Indien, Japan, Singapur, Malaysia, Vietnam | Kurzfristig (≤ 2 Jahre) |

| Fernarbeit und Mobile-First-Arbeitsabläufe | +1.9% | Städtische Zentren in China, Indien, Südostasien | Kurzfristig (≤ 2 Jahre) |

| Lokale ISV-Ökosysteme für Branchenerweiterungen | +1.6% | China, Indien, Japan, Südkorea, ASEAN | Mittelfristig (2–4 Jahre) |

| KI-gestützte Analyseintegration | +2.1% | Japan, Singapur, Australien, China | Mittelfristig (2–4 Jahre) |

| Risikokapitalfinanzierung für vertikales SaaS | +1.2% | Indien, Singapur, China, Australien, Indonesien, Vietnam | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung Cloud-nativer Architekturen bei asiatisch-pazifischen Unternehmen

Mandate des öffentlichen Sektors kaskadieren in private Beschaffungszyklen. Japans staatliches Cloud-Portfolio wuchs zwischen 2024 und 2025 von 671 auf 2.918 Systeme – ein Anstieg von 335 % –, nachdem zentralisierte Fristen die Behörden zur Aufgabe veralteter Rechenzentren verpflichteten. Australien aktivierte 2026 eine gesamtstaatliche Cloud-Richtlinie, die Behörden dazu verpflichtet, Cloud-Wirtschaftlichkeit in jede neue digitale Investition einzubetten, was Hyperscaler-Partnerzertifizierungen vorantreibt.[1]Quelle: Digitale Transformationsagentur, „Neue Cloud-Richtlinie”, dta.gov.au Singapur migrierte 213 Systeme bei 41 Behörden in kommerzielle Clouds und verlagerte damit mehr als 80 % der geeigneten Arbeitslasten aus der privaten Cloud der Regierung. Diese Vorbilder zeigen messbare Reduzierungen bei Release-Zyklen und Betriebskosten und überzeugen Finanzinstitute und Einzelhändler, ähnliche Modernisierungspläne im asiatisch-pazifischen Enterprise-Resource-Planning-Markt zu verfolgen.

Staatlich geführte Initiativen zur digitalen Transformation in aufstrebenden asiatischen Volkswirtschaften

Nationale Blaupausen verknüpfen nun Bruttoinlandsprodukt-Ziele mit der Leistung der digitalen Wirtschaft und sichern so nachhaltige Budgetzuweisungen für einheitliche Daten-Backbones und KI-fähige Enterprise-Resource-Planning-Grundlagen. Pekings Aktionsplan „Digitales China 2025” zielt darauf ab, dass die digitalen Kernindustrien 10 % des BIP übersteigen und gleichzeitig die Rechenkapazität auf über 300 Exaflops ausgebaut wird, was eine vorhersehbare Nachfrage nach inländisch gehosteten, standardbasierten Plattformen schafft. Die Digitale Partnerschaft 2.0 zwischen Indien und Japan, die 2025 unterzeichnet wurde, kodifiziert die Zusammenarbeit bei der Interoperabilität digitaler öffentlicher Infrastruktur, KI-Governance und Halbleiter-Wertschöpfungsketten und beschleunigt grenzüberschreitende Systemintegrationsprojekte. Singapurs Smart Nation 2.0 verzeichnete in den letzten fünf Jahren eine jährliche Wachstumsrate von 11,2 % in seiner digitalen Wirtschaft, wobei 9 von 10 Unternehmen im Jahr 2024 mindestens ein digitales Tool eingesetzt haben. Solche Richtlinien verkürzen die Einführungszeiträume für moderne Suiten und begünstigen Anbieter, die lokale Datenresidenz zertifizieren und gleichzeitig in E-Beschaffungsplattformen und digitale Identitätsinfrastrukturen im asiatisch-pazifischen ERP-Markt integrieren können.

Beschleunigter Post-Pandemie-Schub in Richtung Fernarbeit und Mobile-First-Arbeitsabläufe

Verteilte Teams erwarten nun vollständige Transaktionsparität zwischen Desktop- und Mobilgeräten. Japans Entwicklungsplan für digitale Infrastruktur bis 2030 finanziert rein optische Netzwerke und nicht-terrestriale Backhaul-Verbindungen, um latenzempfindlichen Zugang in abgelegenen Präfekturen zu gewährleisten. Malaysia knüpft Smart-Factory-Zuschüsse an Bereitschaftsbewertungen, die mobile Dashboards für vorausschauende Wartung betonen. Singapurs Singpass-Identitäts-Wallet unterstützt mehr als 2.700 öffentliche Dienste und normalisiert die biometrische Anmeldung für Genehmigungen und Spesenabrechnung auf Smartphones.[2]Quelle: Regierungstechnologieagentur Singapur, „Jahresbericht 2024/2025”, govtech.gov.sg Diese Faktoren erhöhen die Bedeutung von Anbieter-Roadmaps, die responsives Design, Push-Benachrichtigungen und Offline-Synchronisierung für Außendienstszenarien im asiatisch-pazifischen Enterprise-Resource-Planning-Markt priorisieren.

KI-gestützte Analysen treiben die Nachfrage nach modernen ERP-Suiten an

Berater betonen, dass künstliche Intelligenz nur dann nachhaltigen Wert erzeugt, wenn die Datenharmonisierung im zentralen Aufzeichnungssystem erreicht ist. McKinsey stellt fest, dass weniger als 40 % der Unternehmen einen Gewinn vor Zinsen und Steuern aus künstlicher Intelligenz melden, weil die grundlegenden Ressourcenplanungsschichten fragmentiert bleiben. EY, SAP und Microsoft migrieren nun gemeinsam veraltete Arbeitslasten auf SAP S/4HANA Cloud Private Edition auf Azure, um autonome Agenten zu positionieren, die Rechnungen abgleichen oder Cashflow-Abweichungen vorhersagen. Infors Zusammenarbeit mit Amazon Web Services verzeichnete nach der Einbettung generativer Tools in Gesundheits- und Fertigungssuiten einen Anstieg des Marktplatzumsatzes um 900 %. Der Wandel definiert Enterprise-Resource-Planning von einer Transaktions-Engine zu einem Erkenntniserzeuger um und erzeugt Gruppendruck auf Nachzügler.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten Implementierungspartnern | -1.4% | Städte der zweiten Reihe in Indien, China, Indonesien, Vietnam | Mittelfristig (2–4 Jahre) |

| Datensouveränitätsvorschriften | -1.8% | China, Indien, Vietnam, Indonesien, Malaysia, Thailand | Kurzfristig (≤ 2 Jahre) |

| Fragmentierter KMU-Markt und niedrige IT-Budgets | -1.6% | Ländliches ASEAN, Indien, Binnenland China | Langfristig (≥ 4 Jahre) |

| Komplexe Legacy-Anpassungen erhöhen das Migrationsrisiko | -1.3% | Japan, Australien, Südkorea, China, Indien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten ERP-Implementierungspartnern in Städten der zweiten Reihe Asiens

Beratungstalente konzentrieren sich weiterhin in Metropolzentren, was Hersteller in Provinzclustern mit langen Wartezeiten und hohen Reisekosten zurücklässt. Eine Umfrage unter 605 vietnamesischen kleinen und mittleren Unternehmen zeigte, dass die anhaltende Nutzung nach 18 Monaten ohne internen Verantwortlichen auf 35 % einbrach.[3]Quelle: Weltbank, „Herausforderungen bei der Einführung digitaler Technologien durch KMU”, worldbank.org Malaysias Neuer Industrieller Masterplan benennt dieselbe Qualifikationslücke als Hindernis für Smart-Factory-Ambitionen und veranlasst die Regierung, Interventionsmittel für Schulungen bereitzustellen. Anbieter bieten Fernkonfigurationsportale und vorlagenbasierte Rollouts an, die jedoch häufig tiefgreifende Anpassungen im asiatisch-pazifischen ERP-Markt einschränken.

Datensouveränitätsvorschriften schränken grenzüberschreitende Cloud-Bereitstellungen ein

Unterschiedliche Lokalisierungsregeln führen zu erhöhter Infrastrukturduplizierung. China begrenzt ausländische Beteiligungen an vielen Mehrwertdiensten auf 50 % und verpflichtet kritische Betreiber, alle personenbezogenen Daten zu lokalisieren. Vietnams Datengesetz 2024 führt Klassifizierungen als „Wichtig” und „Kern” ein, die Vorab-Folgenabschätzungen vor der Übertragung erfordern. Multinationale Unternehmen jonglieren nun mit mehreren regionalen Instanzen und gleichen Hauptbücher offline ab, was die Gesamtbetriebskosten erhöht und Analyseprojekte verzögert, die auf aggregierten Datensätzen im asiatisch-pazifischen ERP-Markt beruhen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Architektur: Modulare Suiten überholen monolithische Plattformen

Cloud-native Suiten hielten im Jahr 2025 einen Anteil von 46,1 % am asiatisch-pazifischen Enterprise-Resource-Planning-Markt. Mobile-First-Architekturen werden bis 2031 voraussichtlich eine CAGR von 12,7 % verzeichnen, da verteilte Belegschaften Smartphone-Parität fordern. Der Markt für Cloud-native Module wächst, da Behörden des öffentlichen Sektors von On-Premise-SAP-ECC und Oracle E-Business Suite migrieren, bevor deren Support ausläuft. Unternehmen schätzen Microservices, die schrittweise Umstellungen ermöglichen und riskante Big-Bang-Wechsel vermeiden. Mobile-First-Design reduziert den Schulungsaufwand für Endnutzer und beschleunigt Genehmigungszyklen – ein Vorteil für Einzelhändler, die den Omnichannel-Bestand abgleichen.

Anbieterstrategien veranschaulichen den Wandel. Japans Digitalagentur verkürzte Release-Zyklen von sechs Monaten auf 48 Stunden durch die Einführung skalierter agiler Frameworks und automatisierter Qualitätsgates.[4]Quelle: The Asian Banker, „Japan Digital Agency SAFe Impact”, theasianbanker.com Microsoft und SAP zielen auf 40.000 mittelständische Unternehmen für ECC-Migrationen ab, die integrierte KI-Co-Piloten bündeln. Workdays Akquisitionen von Sana und Pipedream im Dezember 2025 liefern 3.000 vorgefertigte Konnektoren, die es Unternehmen ermöglichen, konversationelle Agenten ohne umfangreichen benutzerdefinierten Code einzubetten.

Nach Geschäftsfunktion: Dominanz des Finanzwesens weicht der Dynamik des Personalkapitalmanagements

Finanz- und Rechnungswesen hielt im Jahr 2025 einen Anteil von 31,5 % am asiatisch-pazifischen Enterprise-Resource-Planning-Markt, doch das Personalkapitalmanagement ist auf dem Weg zu einer CAGR von 12,9 %. Obligatorische elektronische Rechnungsstellung und Echtzeit-Steuerabführung halten das Finanzwesen im Mittelpunkt, aber demografische Gegenwinds machen Belegschaftsintelligenz gleichermaßen strategisch. Der asiatisch-pazifische Enterprise-Resource-Planning-Markt für Gehaltsabrechnungs- und Talentmodule wächst, da Japans My-Number-Card und Singapurs Singpass-APIs es Systemen ermöglichen, verifizierte Identitäts- und Leistungsdaten in Echtzeit abzurufen.

Regierungsbereitstellungen setzen Präzedenzfälle. Singapurs VISION-Plattform, die 100.000 Beamte umfasst, reduzierte die Bearbeitungszeit um 30 %, nachdem Einstellungs-bis-Ruhestand-Workflows automatisiert wurden. Infosys wendet seine Topaz-KI-Methodik auf Workday-Rollouts an und behauptet messbare Gewinne bei Abschlussraten und Mitarbeiterbindung. Diese Beispiele unterstreichen, dass Talentanalysen und prädiktive Fluktuationsmodelle nun Prioritäten auf Vorstandsebene sind. Darüber hinaus ermöglicht die Integration KI-gestützter Erkenntnisse in ERP-Systeme Organisationen, fundiertere, strategische Entscheidungen zu treffen.

Nach Bereitstellungsmodell: Cloud-Vorherrschaft gestaltet die Infrastrukturökonomie neu

Die Cloud entfiel auf 63,4 % des Werts im Jahr 2025 und wird voraussichtlich bis 2031 eine CAGR von 12,3 % hinzufügen, was den unumkehrbaren Schwung hin zu Abonnementökonomie unterstreicht. Der Marktanteil des asiatisch-pazifischen ERP-Markts für On-Premise-Editionen erodiert, da Anbieter die Funktionsparität drosseln und Supportgebühren erhöhen. Öffentliche Sektorrahmen wie Australiens gesamtstaatliches SAP-Abkommen im Wert von AUD 152 Millionen (USD 109 Millionen) gewähren Behörden vorab geprüfte Preise und Sicherheitsrahmen, was die Beschaffung reibungslos macht.

Privatunternehmen zeigen ähnliche Trends wie im öffentlichen Sektor. So migrierte New South Wales erfolgreich eine erhebliche Anzahl von Nutzern auf RISE with SAP, was die Harmonisierung zahlreicher Behörden unter einem einheitlichen Hauptbuchsystem ermöglichte. Diese Migration verdeutlicht das Potenzial für optimierte Abläufe und verbesserte Effizienz in verschiedenen Abteilungen. Ähnlich hat Neuseeland einen Rahmenvertrag implementiert, der es Ministerien ermöglicht, ein einheitliches Rahmenabkommen zu nutzen. Dieser Ansatz vereinfacht rechtliche Prüfungen und reduziert administrative Komplexitäten, was es Ministerien erleichtert, Cloud-basierte Lösungen zu übernehmen. Diese Beispiele liefern eine starke Bestätigung der wirtschaftlichen Vorteile und betrieblichen Effizienzgewinne, die Cloud-Lösungen selbst in stark regulierten Branchen liefern können.

Nach Unternehmensgröße: Kleine und mittlere Unternehmen schließen die Einführungslücke

Großunternehmen machen immer noch 57,9 % des Umsatzes im Jahr 2025 aus, aber kleine und mittlere Unternehmen werden mit einer CAGR von 12,7 % überproportionales Wachstum liefern. Subventionen, die in Singapurs Digitalem Unternehmensblueprint und Chinas Gutscheinen für die digitale Transformation kleiner Unternehmen verankert sind, reduzieren die Vorabkosten. Low-Code-Vorlagen, die mit verwalteten Diensten gebündelt sind, bedeuten, dass Eigentümer Rechnungsstellung, Gehaltsabrechnung und Bestandsverwaltung innerhalb von Wochen statt Quartalen einsetzen können. Der asiatisch-pazifische ERP-Markt für kleine und mittlere Unternehmen ist heute noch bescheiden, doch schnelles Wachstum könnte Anbieter-Roadmaps in Richtung mandantenfähiger, verbrauchsbasierter Preisgestaltung verschieben.

Feldbefunde deuten darauf hin, dass die Bindung von schnellen Erfolgen abhängt. Weltbank-Versuche in Vietnam zeigten, dass Unternehmen, die sich auf die Reduzierung von Papierkram konzentrierten, bestehen blieben, während solche ohne interne Verantwortliche schnell abwanderten. Anbieter bündeln nun Einführungscoaches und gamifizierte Lernmodule, um das Engagement zu erhalten. Darüber hinaus werden diese Initiativen zunehmend mit Echtzeit-Leistungsverfolgung integriert, um nachhaltigen Einführungserfolg im asiatisch-pazifischen Enterprise-Resource-Planning-Markt sicherzustellen.

Nach Branchenvertikale: Führerschaft der Fertigung trifft auf Dynamik des Einzelhandels

Die Fertigung generierte im Jahr 2025 28,7 % des Umsatzes und bleibt die Ankervertikale, aber Einzel- und E-Commerce eilen mit einer CAGR von 13,3 % voraus. Die Marktgrößenexpansion im Einzelhandel wird durch Omnichannel-Orchestrierung, Optimierung der letzten Meile und einheitliche Aktionen über soziale und physische Verkaufsstellen angetrieben. Fabriken investieren in vorausschauende Wartung und digitale Thread-Rückverfolgbarkeit, um Exportkonformitätsanforderungen und Dekarbonisierungsprüfungsstandards zu erfüllen.

Fallstudien gibt es in Hülle und Fülle. Malaysia plant, bis 2030 3.000 Smart Factories zu zertifizieren und den Zugang zu Fördermitteln an ERP-verbundene Sensoren zu knüpfen. Die vietnamesische Bank VPBank migrierte 77 Terabyte an einem Wochenende in einen containerisierten Kern, verdoppelte die Spitzenkapazität und demonstrierte, dass selbst regulierte Finanzinstitute Big-Bang-Datenbewegungen ausführen können, wenn die Orchestrierung automatisiert ist. Diese Vignetten heben unterschiedliche, branchenspezifische Vorteile im asiatisch-pazifischen Enterprise-Resource-Planning-Markt hervor, die moderne Suiten ermöglichen.

Geografische Analyse

China entfiel im Jahr 2025 auf 38,5 % des Umsatzes, was die Größenordnung staatseigener Unternehmen und strenge Lokalisierungsmandate widerspiegelt, die inländische Cloud-Partner begünstigen. Regierungsziele, die Leistung der digitalen Wirtschaft auf über 10 % des BIP zu steigern und bis 2025 300 Exaflops an Rechenleistung anzuhäufen, garantieren eine anhaltende Lizenznachfrage, obwohl ausländische Anbieter Joint Ventures eingehen müssen, um Eigenkapitalobergrenzen einzuhalten. Indien hingegen bietet schnelles Wachstum: Mit einer erheblichen jährlichen Wachstumsrate, Fristen für die Integration der Waren- und Dienstleistungssteuer und der Digitalen Partnerschaft Indien-Japan steigt die Nachfrage nach interoperablen, Cloud-gehosteten Suiten, die mit Aadhaar und dem Unified Payments Interface integriert sind. Japans erheblicher Anstieg der staatlichen Cloud-Arbeitslasten zwischen 2024 und 2025 unterstreicht die politisch getriebene Dringlichkeit und dient als Modell für Kommunen zur Nachahmung.

Südkoreas Gesetz über verteilte Energie drängt Rechenzentrumsoperatoren zur erneuerbaren Energie und beeinflusst subtil die Gesamtbetriebskosten für gehostetes ERP. Australien und Neuseeland bieten regulatorische Sicherheit, belegt durch mehrjährige gesamtstaatliche SAP-Abkommen, die Service-Level-Vereinbarungen und Kostenbaselines standardisieren. Der Rest des asiatisch-pazifischen Raums bleibt heterogen. Vietnams Datengesetz schreibt Folgenabschätzungen vor grenzüberschreitender Replikation vor, während Malaysias Masterplan Fabrikzuschüsse an digitale Bereitschaftsbewertungen knüpft.

Diese Nuancen bestimmen die Bereitstellungswahl: Multinationale Unternehmen übernehmen häufig Hub-and-Spoke-Architekturen mit lokalisierten Edge-Instanzen und zentral verwalteten Finanzkernen. Lokalisierte Sprachpakete, Steuer-Engines und gesetzliche Berichterstattung, die in moderne Suiten eingebettet sind, reduzieren laufende Compliance-Ausgaben. Anbieter, die Lizenzmetriken flexibel gestalten können – wie transaktionsbasierte Abrechnung für Start-ups –, werden Greenfield-Chancen in Indonesien und den Philippinen erschließen, wo die formelle Enterprise-Resource-Planning-Durchdringung unter 20 % liegt.

Wettbewerbslandschaft

Der asiatisch-pazifische Enterprise-Resource-Planning-Markt ist mäßig fragmentiert. Globale Platzhirsche wie SAP, Oracle, Microsoft und Workday dominieren Bundes- und Blue-Chip-Verträge durch akkreditierte Rechenzentren und umfangreiche Partnerökosysteme, doch regionale Spezialisten wie Yonyou, Kingdee und Pronto sichern sich Anteile durch Lokalisierung von Gehaltsabrechnung, Unicode-Unterstützung und Steuerkalendern. Generative KI-Roadmaps sind ein neues Schlachtfeld. Workdays Akquisition von Sana und Pipedream schichtet Retrieval-Augmented-Generation über 3.000 Konnektoren und ermöglicht chatbasierte Workflows, die in Finanz- und Personalkapitalbücher zurückschreiben.

Systemintegratoren integrieren offensiv. EYs Drei-Wege-Allianz mit SAP und Microsoft verspricht autonomen, allgemeinen Hauptbuchabschluss, während Infosys Topaz Konfigurationssprints automatisiert und zweistellige Reduzierungen bei Personenwochen pro Rollout beansprucht. Infor stützt sich auf Amazon-Web-Services-Marktplätze, um mittelgroße Krankenhäuser und diskrete Hersteller anzusprechen, und berichtet von einem 400%igen Anstieg bei Co-Sell-Deals.

Weißer Fleck verbleibt in Landwirtschaft, Bauwesen und Gastgewerbe, wo die Workflow-Tiefe zurückbleibt. Low-Code-Disruptoren, die von Risikokapital unterstützt werden, prototypisieren vertikale Micro-Services, doch die Skalierung hängt von der Zusammenstellung zertifizierter Implementierer in Dutzenden von Städten der zweiten Reihe ab. Diese Sektoren bieten ungenutzte Wachstumschancen, sofern Unternehmen die Herausforderungen der Skalierbarkeit und lokalisierten Implementierung angehen. Compliance-Gerüste, souveräne Cloud-Optionen und transparente Kostenanalysen werden die nächste Welle von Marktanteilsverschiebungen entscheiden.

Marktführer im asiatisch-pazifischen Enterprise-Resource-Planning-Markt

SAP SE

Oracle Corporation

Microsoft Corporation

Yonyou Network Technology

Infor Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: SAP eröffnete ein Kompetenzzentrum für den öffentlichen Sektor in Canberra, um die föderale Cloud-Migration zu beschleunigen, und behauptet, durch Automatisierung Effizienzgewinne von 20–30 % zu erzielen.

- Dezember 2025: Workday schloss die Akquisition von Sana ab und vereinbarte den Kauf von Pipedream, wobei Wissensabruf und 3.000 Konnektoren in ChannelLife Australia eingebettet wurden.

- Dezember 2025: Chinas Cyberspace-Verwaltung stellte eine China-ASEAN-Initiative zur digitalen Governance vor, die sich auf den Austausch von Bedrohungsinformationen konzentriert.

- August 2025: Indien und Japan unterzeichneten das Memorandum zur Digitalen Partnerschaft 2.0, das digitale öffentliche Infrastruktur und KI-Governance abdeckt, mit METI Japan und MeitY Indien.

- März 2025: EY, SAP und Microsoft starteten ein gemeinsames Programm zur Migration zu einem autonomen ERP.

Berichtsumfang des asiatisch-pazifischen Enterprise-Resource-Planning-Markts

Der asiatisch-pazifische Enterprise-Resource-Planning-Bericht ist segmentiert nach Architektur (Cloud-native Suite, Mobile-First-ERP, Soziales und Kollaboratives ERP sowie Zwei-Ebenen- und Edge-ERP), Geschäftsfunktion (Finanz- und Rechnungswesen, Lieferkette und Betrieb, Personalkapitalmanagement, Kundenbeziehung und Handel sowie Fertigungsausführung und Qualität), Bereitstellungsmodell (On-Premise und Cloud), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Branchenvertikale (Fertigung, Einzel- und E-Commerce, BFSI, Regierung und öffentlicher Sektor, IT und Telekommunikation, Gesundheitswesen und Biowissenschaften sowie sonstige Branchenvertikalen) und Geografie (China, Indien, Japan, Südkorea, Australien und Neuseeland sowie übriger asiatisch-pazifischer Raum). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Cloud-native Suite |

| Mobile-First-ERP |

| Soziales / Kollaboratives ERP |

| Zwei-Ebenen- / Edge-ERP |

| Finanz- und Rechnungswesen |

| Lieferkette und Betrieb |

| Personalkapitalmanagement |

| Kundenbeziehung und Handel |

| Fertigungsausführung und Qualität |

| On-Premise |

| Cloud |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Fertigung |

| Einzel- und E-Commerce |

| BFSI |

| Regierung und öffentlicher Sektor |

| IT und Telekommunikation |

| Gesundheitswesen und Biowissenschaften |

| Sonstige Branchenvertikalen |

| China |

| Indien |

| Japan |

| Südkorea |

| Australien und Neuseeland |

| Übriger asiatisch-pazifischer Raum |

| Nach Architektur | Cloud-native Suite |

| Mobile-First-ERP | |

| Soziales / Kollaboratives ERP | |

| Zwei-Ebenen- / Edge-ERP | |

| Nach Geschäftsfunktion | Finanz- und Rechnungswesen |

| Lieferkette und Betrieb | |

| Personalkapitalmanagement | |

| Kundenbeziehung und Handel | |

| Fertigungsausführung und Qualität | |

| Nach Bereitstellungsmodell | On-Premise |

| Cloud | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen | |

| Nach Branchenvertikale | Fertigung |

| Einzel- und E-Commerce | |

| BFSI | |

| Regierung und öffentlicher Sektor | |

| IT und Telekommunikation | |

| Gesundheitswesen und Biowissenschaften | |

| Sonstige Branchenvertikalen | |

| Nach Geografie | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum |

Im Bericht beantwortete Schlüsselfragen

Wie groß werden die asiatisch-pazifischen Unternehmensausgaben für Software zur Ressourcenplanung bis 2031 sein?

Es wird prognostiziert, dass sie USD 25,39 Milliarden erreichen werden, ausgehend von USD 14,47 Milliarden im Jahr 2026 bei einer CAGR von 12,37 %.

Welche Bereitstellungsoption wächst bei Regierungsbehörden am schnellsten?

Cloud-Bereitstellungen, die bereits 63,4 % des Umsatzes im Jahr 2025 ausmachen, werden voraussichtlich mit einer CAGR von 12,3 % wachsen, da gesamtstaatliche Abkommen die Beschaffung vereinfachen.

Warum gewinnen Personalkapitalmanagement-Module an Dynamik?

Demografischer Druck und regulatorische Transparenzregeln für die Gehaltsabrechnung veranlassen Unternehmen, analysegestützte Talentsuiten einzuführen, die mit einer CAGR von 12,9 % wachsen.

Was schränkt die Einführung in kleineren Städten ein?

Ein Mangel an zertifizierten Beratern erhöht die Projektkosten und verzögert die Inbetriebnahme, was die anhaltende Nutzung in Clustern der zweiten Reihe reduziert.

Wie beeinflusst Datensouveränität die Anbieterstrategie?

Unterschiedliche Lokalisierungsmandate zwingen Anbieter, mehrere Instanzen im jeweiligen Land zu unterhalten und hybride Architekturen mit gesicherter Datenresidenz anzubieten.

Welche Branchenvertikale zeigt die schnellste Expansion?

Einzel- und E-Commerce, angetrieben durch den Bedarf an Omnichannel-Bestandssynchronisierung, wird bis 2031 voraussichtlich eine CAGR von 13,3 % verzeichnen.

Seite zuletzt aktualisiert am: