Lieferketten-ERP-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 15.61 Milliarden US-Dollar |

| Marktgröße (2031) | 21.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.84% CAGR |

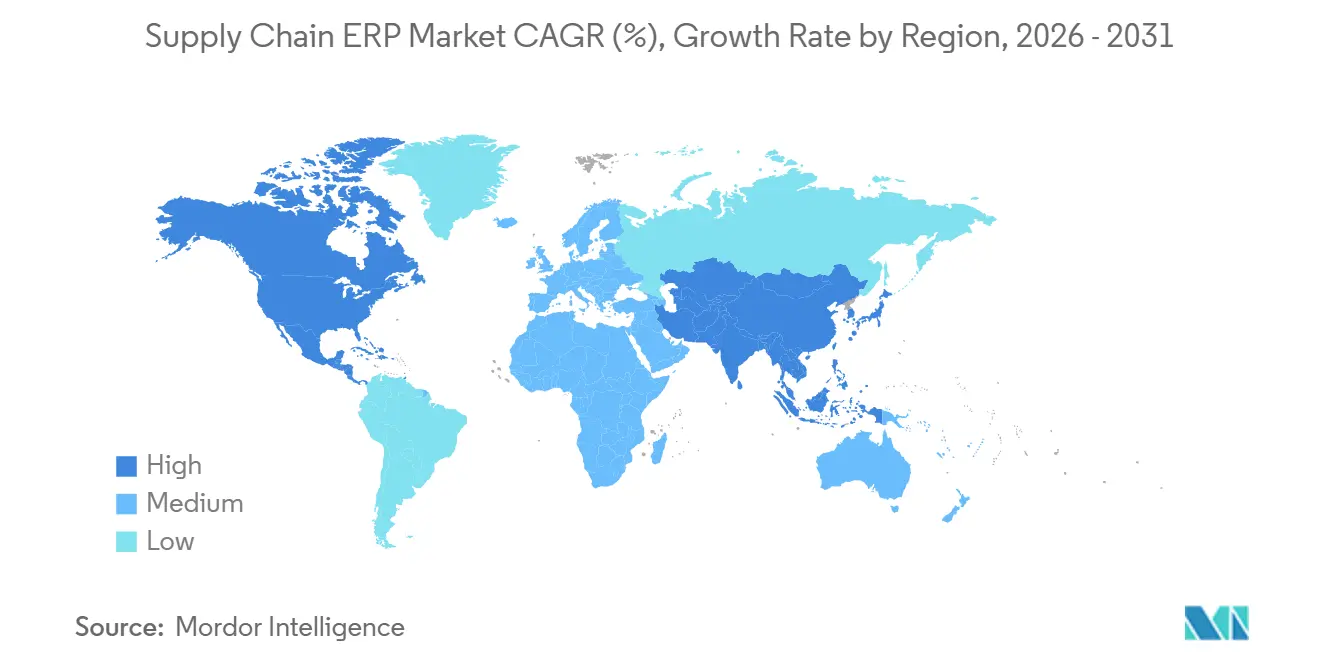

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Lieferketten-ERP-Marktanalyse von Mordor Intelligence

Die Marktgröße für Lieferketten-Enterprise-Resource-Planning wurde im Jahr 2025 auf 14,49 Milliarden USD geschätzt und soll von 15,61 Milliarden USD im Jahr 2026 auf 21,73 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,84 % während des Prognosezeitraums (2026–2031). Die strukturelle Ablösung fragmentierter Legacy-Werkzeuge durch einheitliche, cloud-native Suiten ist der grundlegende Wachstumsmotor. Anbieter verankern ihre Roadmaps nun rund um Echtzeittransparenz, elastisches Computing und durch künstliche Intelligenz gesteuerte Automatisierung, die Entscheidungszyklen in Beschaffung, Bestandsmanagement, Logistik und Auftragsabwicklung verkürzen. Scope-3-Kohlenstoffverfolgungsvorschriften, Datensouveränitätsmandate und Nearshoring-Programme gestalten die Plattformauswahlkriterien neu und drängen Käufer zu Lösungen, die Lieferantenemissionsdaten verarbeiten und regionsspezifische Souveränitätsgesetze erfüllen. Generative-KI-Copiloten erstellen bereits Bestellungen, gleichen Rechnungen ab und empfehlen Umleitungen von Sendungen, wodurch Aufgaben komprimiert werden, die früher ganze Arbeitsschichten in Anspruch nahmen. Die Wettbewerbsdynamik bleibt intensiv, da Hyperscaler ERP in umfassendere Analyse- und KI-Stacks einbetten, während spezialisierte Herausforderer Branchennischen mit modularen, sensorgestützten Modulen ausnutzen.

Wichtigste Erkenntnisse des Berichts

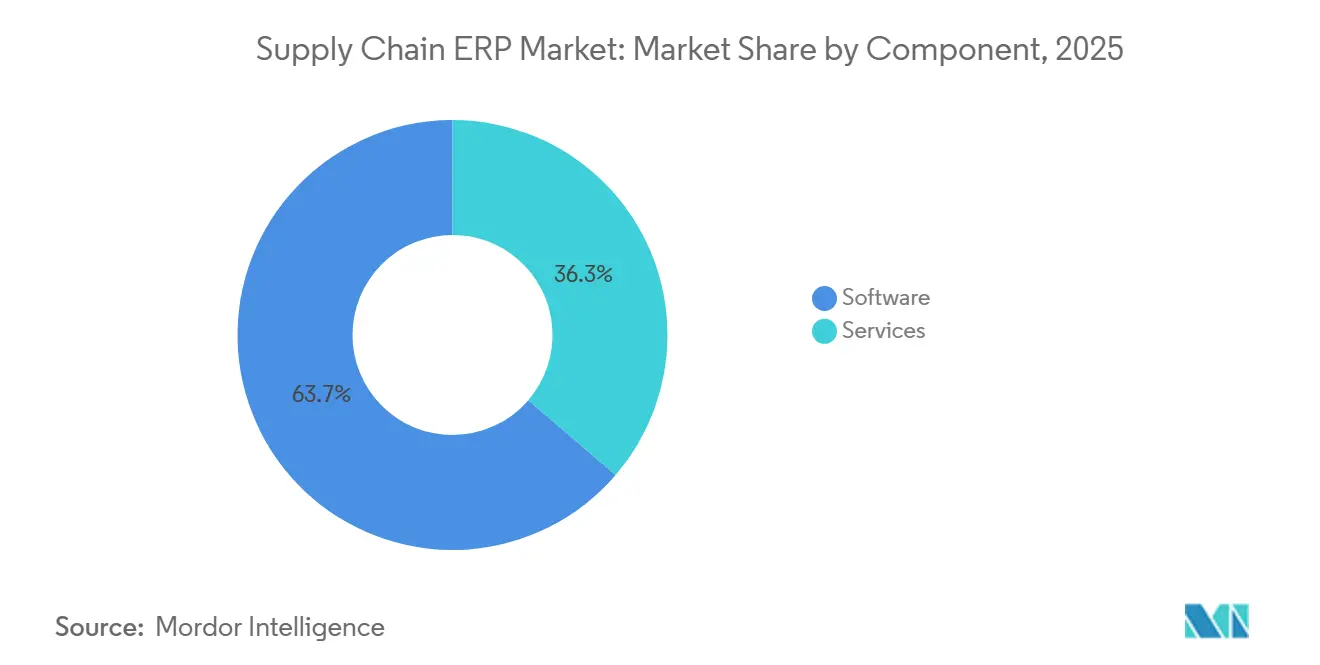

- Nach Komponente führte Software im Jahr 2025 mit einem Umsatzanteil von 63,71 %, während das Dienstleistungssegment mit einer CAGR von 7,24 % bis 2031 wächst.

- Nach Bereitstellungsmodus entfiel auf das Cloud-basierte Segment im Jahr 2025 ein Anteil von 58,83 % am Markt für Lieferketten-Enterprise-Resource-Planning und verzeichnete mit 7,44 % bis 2031 das stärkste Wachstum.

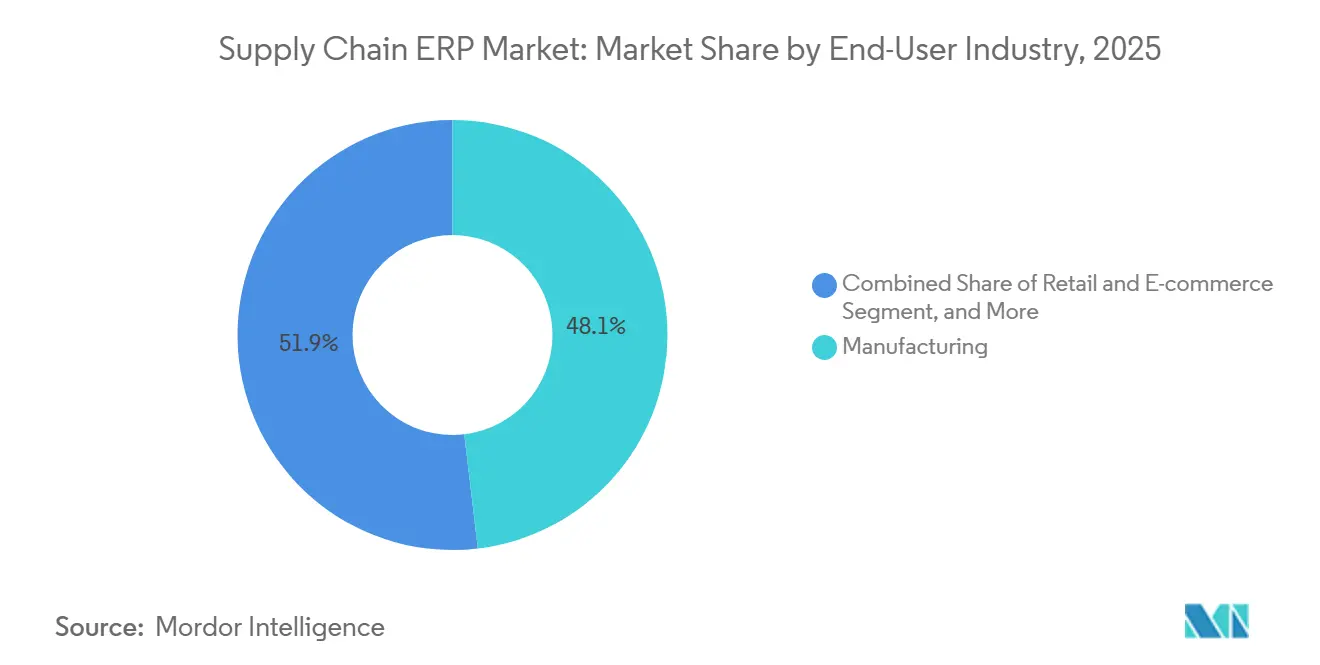

- Nach Endnutzerbranche entfiel auf die Fertigung im Jahr 2025 ein Anteil von 48,12 % der Ausgaben, während Einzel- und E-Commerce-Handel voraussichtlich mit einer CAGR von 7,82 % bis 2031 wachsen werden.

- Nach Unternehmensgröße entfielen auf Großunternehmen im Jahr 2025 68,67 % des Umsatzes; kleine und mittlere Unternehmen expandieren im Lieferketten-ERP-Markt mit einer CAGR von 7,38 % bis 2031.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 36,18 %, doch Asien-Pazifik verzeichnet mit 7,84 % über 2026–2031 die höchste regionale CAGR.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Lieferketten-ERP-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cloud-First-Migration von Tier-1-ERP-Suiten | +1.8% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| KI-gestützte prädiktive Lieferkettenplanung | +1.5% | Nordamerika, Europa, Asien-Pazifik (China, Japan, Indien) | Kurzfristig (≤ 2 Jahre) |

| Aufstieg modularer und komponentenbasierter Architekturen | +1.2% | Global, mit früher Dynamik in Nordamerika und Westeuropa | Langfristig (≥ 4 Jahre) |

| Nearshoring- und Resilienzprogramme | +1.0% | Nordamerika und Europa sowie Mexiko, Mitteleuropa, Südostasien | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeit und Scope-3-Mandate | +0.9% | Europa, Nordamerika, Ausweitung nach Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Generative-KI-Agenten im Procure-to-Pay | +0.7% | Frühe Anwender in Nordamerika, Europa und der Fertigung im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Cloud-First-Migration von Tier-1-ERP-Suiten

Tier-1-Anbieter verfolgen aggressive Cloud-Adoptionsmeilensteine und versprechen kontinuierliche Funktionsbereitstellung, elastische Simulationskapazität und einfachere Integration mit Drittanbieterlogistik. Migrationen senken die Gesamtbetriebskosten über fünf Jahre typischerweise um einen moderaten Anteil, doch versteckte Datenbereinigungen und Prozess-Reengineering-Arbeiten verlängern häufig die Projektzeitpläne. Anbieter bündeln automatisierte Migrations-Toolkits und Festpreispakete, um Reibungsverluste zu reduzieren, während Kunden zunehmend auf ergebnisbasierte Verträge bestehen, die an Go-Live-Meilensteine geknüpft sind. Darüber hinaus treibt der Wechsel zu Cloud-basierten Lösungen Innovationen in Servicebereitstellungsmodellen voran. Die Anbieter im Lieferketten-ERP-Markt nutzen künstliche Intelligenz und maschinelles Lernen, um prädiktive Analysen zu verbessern und Unternehmen in die Lage zu versetzen, datengestützte Entscheidungen effektiver zu treffen. Dieser Trend ist besonders in Branchen wie Fertigung und Einzelhandel ausgeprägt, wo Echtzeit-Erkenntnisse für die Optimierung des Betriebs entscheidend sind. Infolgedessen betrachten Unternehmen die Cloud-Adoption zunehmend nicht nur als Kostensparmaßnahme, sondern als strategische Investition zur Erlangung eines Wettbewerbsvorteils.

KI-gestützte prädiktive Lieferkettenplanung

Algorithmen des maschinellen Lernens verarbeiten nun unstrukturierte Wetterfeeds, Lieferanten-E-Mails und soziale Stimmungsdaten, um Nachfrageprognosen zu verfeinern und Sendungen proaktiv umzuleiten. Eingebettete Copiloten reduzieren die manuelle Dateneingabe um bis zu einen moderaten Anteil und ermöglichen es Unternehmen, schlankere Sicherheitsbestände zu halten, ohne das Serviceniveau zu beeinträchtigen. Die Zuverlässigkeit hängt nach wie vor von harmonisierten historischen Daten ab, was einen zusätzlichen Anreiz für einheitliche, cloud-native Umgebungen schafft. Infolgedessen priorisieren Unternehmen zunehmend Investitionen in fortschrittliche Analysen, um die betriebliche Effizienz und Entscheidungsfindung zu verbessern.[1]Microsoft Corporation, "Dynamics 365 Copilot-Funktionen," microsoft.com

Aufstieg modularer und komponentenbasierter Architekturen

Entkoppelte Mikrodienste ermöglichen es Unternehmen, erstklassige Qualitäts-, Transport- oder erweiterte Planungs-Engines einzubinden, ohne den transaktionalen Kern zu überarbeiten. Frühe Anwender berichten von einer schnelleren Einführung neuer Funktionen, obwohl die Governance komplexer wird, sobald die Geschäftslogik mehrere Anbieter umfasst. API-First-Philosophien werden daher mit strengeren Dateneigentumsregeln und zentralisierten Ereignis-Hubs kombiniert, um eine nahtlose Integration und verbesserte betriebliche Effizienz zu gewährleisten.[2]IFS AB, "Modulares ERP und Mikrodienste-Architektur," ifs.com

Nearshoring- und Resilienzprogramme

Investitionsanreize wie der US-amerikanische CHIPS Act und europäische Sauberenergie-Gutschriften katalysieren die Verlagerung von Fabriken näher an die Endmärkte. Neue Werke benötigen ERP-Suiten, die mehrstufige Bestände abbilden, Zollszenarien modellieren und Ursprungslandattribute verfolgen. Anbieter betten nun Kontrollturm-Dashboards direkt in das Kern-ERP ein, um zusätzliche Transparenz-Tools zu eliminieren. Diese Dashboards liefern Echtzeit-Erkenntnisse und ermöglichen schnellere Entscheidungsfindung sowie verbesserte betriebliche Effizienz. Darüber hinaus helfen sie Unternehmen, sich mit größerer Agilität an dynamische regulatorische Anforderungen und Lieferkettenstörungen anzupassen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kosten für Cybersicherheit und Datensouveränität | -0.8% | Europa, Asien-Pazifik, Nordamerika | Mittelfristig (2–4 Jahre) |

| Mangel an ERP-qualifiziertem Fachpersonal | -0.7% | Global, akut in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Anbieterabhängigkeit | -0.5% | Global, mittlere Marktsegmente am stärksten betroffen | Langfristig (≥ 4 Jahre) |

| Integrationskomplexität mit Legacy-Systemen | -0.4% | Reife Märkte mit großer installierter Basis | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Compliance-Kosten für Cybersicherheit und Datensouveränität

Rechtsordnungen wie die EU, China und Indien verlangen eine landesinterne Datenspeicherung und verhängen hohe Strafen bei Verstößen. Multinationale Unternehmen unterhalten daher regionsspezifische ERP-Instanzen, was die Infrastrukturkosten erhöht und die Stammdatensynchronisierung erschwert. Zero-Trust-Sicherheit, Multi-Faktor-Authentifizierung und Anomalieerkennung erhöhen die jährlichen Abonnementgebühren um 10–15 %, eine Belastung, die von mittelständischen Unternehmen am stärksten gespürt wird. Darüber hinaus erfordert die Einhaltung dieser Vorschriften häufig erhebliche Investitionen in IT-Infrastruktur-Upgrades, um lokale Standards zu erfüllen. Dieser Trend treibt im Lieferketten-ERP-Markt die Nachfrage nach spezialisierten Beratungsdienstleistungen an, um die Komplexität regionaler Compliance-Anforderungen zu bewältigen.

Mangel an ERP-qualifiziertem Lieferkettenfachpersonal

Cloud-Migrationen übertreffen die Verfügbarkeit von Beratern, die in modernen Architekturen ausgebildet sind. Projektvorlaufzeiten erstrecken sich in mehreren Regionen auf über sechs Monate, und die Tagessätze für leitende Architekten übersteigen häufig 2.000 USD. Unternehmen reagieren mit internen Akademien und Offshore-Zentren, während Anbieter Low-Code-Werkzeuge und vorlagenbasierte Konfigurationen liefern, um die Abhängigkeit von knappen Spezialisten zu verringern. Darüber hinaus nutzen Organisationen zunehmend KI-gestützte Werkzeuge, um repetitive Migrationsaufgaben zu automatisieren und damit ihre Abhängigkeit von menschlichem Fachwissen zu reduzieren. Dieser Wandel beschleunigt nicht nur die Projektzeitpläne, sondern hilft auch, die steigenden Kosten im Zusammenhang mit dem Fachkräftemangel zu mindern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen wachsen schneller als Software

Das Dienstleistungssegment des Marktes für Lieferketten-Enterprise-Resource-Planning expandiert mit einer CAGR von 7,24 % und übertrifft damit das Softwarewachstum, da Projekte intensive Datenbereinigung, Integration und Change-Management erfordern. Implementierungs- und Managed-Service-Verträge hängen zunehmend von Leistungsergebnissen wie den Tagen des Order-to-Cash-Zyklus ab. Software generierte im Jahr 2025 noch immer 63,71 % des Wertes, gestützt durch Abonnementeinnahmen aus Tier-1-Suiten und algorithmischen Planungs-Add-ons, die moderne Versorgungsnetzwerke unterstützen. Kontinuierliche Verbesserungsverträge halten Berater nun lange nach dem Go-Live eingebunden und verwandeln Dienstleistungen in einen Annuitätsstrom. Unterdessen verwischen Softwareanbieter die Kategoriengrenzen, indem sie grundlegenden Support und Hosting bündeln, was Käufer dazu veranlasst, die tatsächlichen Kosten über beide Positionen hinweg zu bewerten. Open-Source-Herausforderer nutzen All-inclusive-Preisgestaltung, um die Gesamtbetriebskosten zu senken und kleine und mittlere Unternehmen zu gewinnen.

Mit der Weiterentwicklung des Marktes priorisieren Unternehmen zunehmend Agilität und Skalierbarkeit in ihren ERP-Lösungen, um sich an dynamische Lieferkettenanforderungen anzupassen. Anbieter reagieren darauf, indem sie fortschrittliche Analysen und KI-gestützte Erkenntnisse integrieren, um die Entscheidungsfindungsfähigkeiten zu verbessern. Darüber hinaus ermöglicht der Trend zu modularen ERP-Systemen Unternehmen, Funktionalitäten schrittweise einzuführen, was die Vorabkosten und Implementierungsrisiken reduziert. Dieser Trend ist besonders für mittelständische Unternehmen attraktiv, die häufig mit Budgetbeschränkungen konfrontiert sind, aber robuste Lösungen benötigen, um wettbewerbsfähig zu bleiben. Die wachsende Betonung von Nachhaltigkeit und Compliance treibt weitere Innovationen voran, wobei ERP-Anbieter Funktionen zur Verfolgung des CO₂-Fußabdrucks und zur Sicherstellung der regulatorischen Einhaltung einbetten.

Nach Bereitstellungsmodus: Cloud-basierter Schwung verstärkt sich

Cloud-Installationen machten im Jahr 2025 58,83 % des Umsatzes aus und beschleunigen sich bis 2031 um 7,44 %, angetrieben durch Hyperscaler-Rabatte und elastische Kapazität für Simulationsworkloads. Hybridstrukturen bestehen in Verteidigungs-, Versorgungs- und öffentlichen Sektorkontexten fort, wo sensible Hauptbücher On-Premise verbleiben, während Kollaborationsmodule in der Cloud betrieben werden. Die On-Premise-Adoption nimmt ab, besteht jedoch dort fort, wo luftspaltgesicherte Sicherheit die Skalierbarkeit überwiegt. Edge-Caching-Appliances und regionale Rechenzentren mindern Latenz- und Datensouveränitätshürden und erweitern die Cloud-Attraktivität in bandbreitenbeschränkten Gebieten. Abonnementmodelle verteilen Geldausgaben gleichmäßiger, ein Vorteil für Hersteller, die Kapitalbudgets jonglieren. Infolgedessen wird erwartet, dass Cloud-Installationen weit vor dem Prognosehorizont 70 % der Neubereitstellungen überschreiten werden, was die Anbieterökonomie weiter umgestaltet.

Darüber hinaus treibt die Integration fortschrittlicher Technologien wie künstlicher Intelligenz (KI) und maschinellem Lernen (ML) in Cloud-basierte ERP-Systeme betriebliche Effizienzgewinne in allen Branchen voran. Diese Technologien ermöglichen Echtzeit-Datenanalyse, prädiktive Erkenntnisse und automatisierte Entscheidungsfindung, die für Unternehmen, die in dynamischen Märkten wettbewerbsfähig bleiben wollen, entscheidend sind. Darüber hinaus drängt die wachsende Betonung von Nachhaltigkeit Organisationen dazu, Cloud-Lösungen einzuführen, die den Energieverbrauch optimieren und den CO₂-Fußabdruck reduzieren. Anbieter bieten zunehmend grüne Cloud-Dienste an, die mit den Unternehmenszielen in den Bereichen Umwelt, Soziales und Unternehmensführung (ESG) übereinstimmen, was die Cloud-Adoption im Prognosezeitraum voraussichtlich weiter beschleunigen wird.

Nach Endnutzerbranche: Einzel- und E-Commerce-Handel führt den Wachstumsbogen an

Die Fertigung hielt im Jahr 2025 einen Anteil von 48,12 % am Markt für Lieferketten-Enterprise-Resource-Planning, was auf ihre komplexen Stücklisten- und Gerätetelemetrieanforderungen zurückzuführen ist. Einzel- und E-Commerce-Handel skaliert jedoch mit einer CAGR von 7,82 % bis 2031 auf der Grundlage von Omnichannel-Fulfillment und Last-Mile-Delivery-Orchestrierung. Gesundheitswesen, Lebensmittel und Getränke sowie Konsumgüter bilden ein vielfältiges mittleres Segment, das jeweils compliance-gesteuerte Funktionen wie Serialisierung, Chargenverfolgbarkeit und Handelsförderungsanalysen einführt. Im Einzelhandel ermöglichen einheitliche Bestandshauptbücher Online-Kauf- und In-Store-Abholmodelle, während KI-gestützte Preisgestaltungs-Engines Preisnachlässe dynamisch anpassen. Hersteller vertiefen die Werksanbindung durch Sensoren, die prädiktive Wartungsalgorithmen speisen, ungeplante Ausfallzeiten reduzieren und die Produktion mit Nachfragesignalen abstimmen.

Darüber hinaus beschleunigt sich die Einführung Cloud-basierter ERP-Lösungen branchenübergreifend aufgrund ihrer Skalierbarkeit und Kosteneffizienz. Diese Lösungen ermöglichen Unternehmen den Zugriff auf Echtzeitdaten und verbessern so die Entscheidungsfindung und betriebliche Effizienz. Die Integration fortschrittlicher Technologien wie künstlicher Intelligenz und maschinellem Lernen verbessert die ERP-Funktionalitäten weiter und bietet prädiktive Analysen und Automatisierungsfähigkeiten. Infolgedessen nutzen Unternehmen diese Systeme zunehmend, um ihre Lieferketten zu optimieren, die Kundenzufriedenheit zu verbessern und einen Wettbewerbsvorteil auf dem Markt zu erlangen.

Nach Unternehmensgröße: Vorlagen demokratisieren die Adoption

Großunternehmen machten im Jahr 2025 68,67 % des Umsatzes aus und setzen häufig Hunderte von juristischen Einheiten ein, die Mehrwährungs-, Mehrsteuer- und Mehrsprachenfähigkeiten erfordern. Diese Unternehmen integrieren erweiterte Planungs- und Terminierungsmodule, die globale Einschränkungen modellieren und Premium-Lizenzstufen antreiben. Das Segment der kleinen und mittleren Unternehmen wächst mit einer CAGR von 7,38 %, da Anbieter branchenspezifische Vorlagen einführen, die die Implementierung von einem Jahr auf ein einziges Geschäftsquartal verkürzen. Low-Code-Konfiguratoren ermöglichen es internen Power-Usern, Workflows zu erstellen und die Abhängigkeit von externen Integratoren zu verringern. Abonnementpreise mit gestufter Modulaktivierung senken die Einstiegshürden weiter und ermöglichen es kleinen und mittleren Unternehmen, schlank zu starten und die Funktionalität mit zunehmender Komplexität zu skalieren.

Die zunehmende Einführung Cloud-basierter Lösungen treibt auch Innovationen in Bereitstellungsstrategien voran, insbesondere für kleine und mittlere Unternehmen. Anbieter konzentrieren sich auf modulare Lösungen, die auf spezifische Branchenbedürfnisse zugeschnitten sind und es Unternehmen ermöglichen, maßgeschneiderte Funktionalitäten einzuführen, ohne ihre bestehenden Systeme zu überarbeiten. Darüber hinaus verbessert die Integration von künstlicher Intelligenz (KI) und maschinellem Lernen (ML) in diese Lösungen prädiktive Analysen und Entscheidungsfindungsfähigkeiten und verschafft Organisationen einen Wettbewerbsvorteil. Infolgedessen nutzen sowohl Großunternehmen als auch kleine und mittlere Unternehmen diese Fortschritte, um den Betrieb zu optimieren und die Gesamteffizienz zu verbessern, was das Marktwachstum weiter ankurbelt.

Geografische Analyse

Nordamerika bleibt der größte regionale Einzelbeitrag mit einem Anteil von 36,18 % im Jahr 2025, verankert durch den Vorstoß der Vereinigten Staaten in Richtung KI-gestützter Planung und Nearshore-Fertigung. Kanadische Produzenten übernehmen ERP-Systeme, um die Dokumentationsanforderungen für Exportursprungsregeln zu erfüllen, während mexikanische Maquiladoras Systeme aufrüsten, um Dual-Sourcing-Modelle zu verwalten, die inländische und US-amerikanische Lieferanten umfassen. Weitverbreitete 5G-Konnektivität und Hyperscaler-Rechenzentrendichte ermöglichen Echtzeit-Kontrollturm-Dashboards und verkürzen die Reaktionszeiten auf Lieferkettenstörungen.

Asien-Pazifik verzeichnet die dynamischste Wachstumstrajektorie mit einer CAGR von 7,84 % über den Prognosezeitraum. Indiens compliance-fähige Vorlagen automatisieren die Waren- und Dienstleistungssteuerberichterstattung und ermutigen sogar mittelständische Unternehmen, von Tabellenkalkulationen zu migrieren. Japanische Konzerne stellen On-Premise-Systeme schrittweise ab, da inländische Cloud-Anbieter Verfügbarkeitszonen mit geringer Latenz garantieren. In China lenken staatlich geführte Substitutionskampagnen Unternehmen zu lokal verwalteten ERP-Kopien, die strenge Cybersicherheitsüberprüfungen bestehen, ohne die Integration in globale Versorgungsnetzwerke zu opfern.

Europa balanciert regulatorische Compliance mit Nachhaltigkeitsführerschaft. Die ViDA-E-Invoicing-Einführung ermöglicht einen grenzenlosen Datenaustausch in der gesamten Region, während der Digitale Produktpass Hersteller verpflichtet, ihren CO₂-Fußabdruck von der Rohstoffgewinnung bis zum End-of-Life-Recycling zu verfolgen. Deutsche Automobilzulieferer erproben blockchain-gestützte Ursprungszertifikate, die direkt in ERP-Positionen eingebaut sind. Nordische Einzelhändler integrieren Kreislaufwirtschafts-Rückgabedaten und ermöglichen so Aufarbeitungs- und Wiederverkaufsprogramme. Osteuropäische Werke nutzen EU-Kohäsionsfonds zur Digitalisierung von Fabriken und schaffen damit inkrementelle Nachfrage nach modularen Suiten. Südamerika, der Nahe Osten und Afrika sind kleinere Märkte, wachsen aber stetig, da Regierungen in digitale Infrastruktur investieren und lokale Unternehmen mit multinationalen Tochtergesellschaften konkurrieren wollen. Brasiliens ERP-Adoption überstieg im Jahr 2025 33 %, mit weiterem Wachstum, das erwartet wird, da die Regierung Steuer-Compliance-Prozesse digitalisiert.[3]Brasilianisches Wirtschaftsministerium, "Initiativen zur digitalen Wirtschaft," gov.br

Wettbewerbslandschaft

Der globale Wettbewerb ist mäßig konzentriert. SAP, Oracle und Microsoft erfassen gemeinsam rund 45 % des Jahresumsatzes und bieten eine breite funktionale Reichweite sowie Hyperscaler-Nähe, die die Wechselkosten erhöhen. Sie festigen ihre Positionen, indem sie Datenseen, KI-Modell-Hosting und Integrations-Hubs in Unternehmensdeals bündeln, die häufig rabattiert werden, wenn Kunden sich zu mehrjährigen Verbrauchsmindestmengen verpflichten. Patentanmeldungen zeigen einen Anstieg bei KI-gestützter prädiktiver Planung und blockchain-basierter Rückverfolgbarkeit, was laufende Innovationsrennen unterstreicht.

Mittelständische Akteure wie Infor, Epicor und IFS nutzen anlagenintensive Nischen aus. Indem sie Sensortelemetrie und Wartungsanalysen in Beschaffungs- und Produktionsmodule einweben, lösen sie branchenspezifische Schmerzpunkte, die breite Suiten nur oberflächlich ansprechen. Die geografische Expansion durch neue Rechenzentren in Singapur, Sydney und São Paulo kombiniert geringe Latenz mit Datensouveränitäts-Compliance und steigert die regionale Attraktivität. Diese Strategie ermöglicht es diesen Akteuren, lokalisierte regulatorische Anforderungen zu erfüllen und gleichzeitig wettbewerbsfähige Serviceniveaus aufrechtzuerhalten.

Disruptoren, darunter Odoo und Acumatica, zielen mit Open-Core- oder All-inclusive-Tarifmodellen auf kostensensible kleine und mittlere Unternehmen ab. Low-Code-Orchestratoren ermöglichen es Kunden, Workflows ohne große technische Kenntnisse anzupassen, während Community-Marktplätze die Erweiterungsentwicklung beschleunigen. Strategische Ausrichtungen mit Hyperscalern, Chipherstellern und Analyseanbietern verleihen Schwung, doch alle Anbieter stehen vor einem Implementierungskapazitätsengpass, der durch knappes Cloud-ERP-Fachpersonal ausgelöst wird. KI-gestützte Konfiguratoren und vorlagenbasierte Branchenpakete sind vorübergehende Entlastung, beseitigen jedoch nicht vollständig den Bedarf an Domänenexpertise. Patentanmeldungen im ERP-Bereich sind stark gestiegen, wobei SAP und Oracle über 200 Patente zu KI-gestützter Lieferkettenplanung und blockchain-basierter Rückverfolgbarkeit eingereicht haben.[4]Amt der Vereinigten Staaten für Patente und Marken, "Volltext der Patentanmeldung," uspto.gov

Marktführer im Lieferketten-ERP-Bereich

SAP SE

Oracle Corporation

Microsoft Corporation

Infor, Inc.

Blue Yonder Group, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: SAP und NVIDIA starteten eine Partnerschaft, um Large-Language-Model-Nachfrageerfassung in S/4HANA Cloud einzubetten, mit dem Ziel einer Reduzierung des Prognosefehlers um 20–30 %.

- Januar 2026: Oracle schloss den Kauf der Lieferketten-Assets von Cerner für 1,2 Milliarden USD ab und fügte Medizingeräte-Rückverfolgbarkeit zu Fusion Cloud ERP hinzu.

- Dezember 2025: Infor investierte 150 Millionen USD, um neue CloudSuite Industrial-Rechenzentren in Singapur und Sydney für latenzarmes, konformes Hosting bereitzustellen.

- November 2025: IFS erwarb Ultimo Software für 320 Millionen USD, um Enterprise-Asset-Management-Workflows in seinen ERP-Kern zu integrieren.

Umfang des globalen Lieferketten-ERP-Marktberichts

Die Lösungen des Lieferketten-ERP-Marktes verwalten und optimieren Lieferkettenoperationen in Organisationen. Diese ERP-Systeme integrieren Kernfunktionen der Lieferkette wie Beschaffung, Bestandsmanagement, Logistik, Nachfrageplanung, Auftragsmanagement und Lieferantenkoordination innerhalb einer einheitlichen Plattform. Durch die Zentralisierung von Lieferkettendaten und -prozessen ermöglichen diese Lösungen Unternehmen, die betriebliche Effizienz zu verbessern, die Transparenz im gesamten Versorgungsnetzwerk zu erhöhen, Kosten zu senken und eine bessere Entscheidungsfindung zu unterstützen.

Der Marktbericht für Lieferketten-Enterprise-Resource-Planning ist segmentiert nach Komponente (Software und Dienstleistungen), Bereitstellungsmodus (Cloud-basiert, On-Premise und Hybrid), Endnutzerbranche (Fertigung, Einzel- und E-Commerce-Handel, Gesundheitswesen und Pharmazeutika, Lebensmittel und Getränke sowie Konsumgüter), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software |

| Dienstleistungen |

| Cloud-basiert |

| On-Premise |

| Hybrid |

| Fertigung |

| Einzel- und E-Commerce-Handel |

| Gesundheitswesen und Pharmazeutika |

| Lebensmittel und Getränke |

| Konsumgüter |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Komponente | Software | ||

| Dienstleistungen | |||

| Nach Bereitstellungsmodus | Cloud-basiert | ||

| On-Premise | |||

| Hybrid | |||

| Nach Endnutzerbranche | Fertigung | ||

| Einzel- und E-Commerce-Handel | |||

| Gesundheitswesen und Pharmazeutika | |||

| Lebensmittel und Getränke | |||

| Konsumgüter | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für Lieferketten-Enterprise-Resource-Planning voraussichtlich bis 2031 wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 6,84 % wächst und bis 2031 einen Wert von 21,73 Milliarden USD erreicht.

Welcher Bereitstellungsmodus expandiert am schnellsten?

Cloud-basierte Installationen wachsen bis 2031 mit 7,44 % und übertreffen damit Hybrid- und On-Premise-Optionen.

Warum übernehmen Einzel- und E-Commerce-Unternehmen Lieferketten-ERP-Plattformen so schnell?

Omnichannel-Fulfillment erfordert synchronisierte Bestände über Filialen, Dark Stores und Drittanbieterlogistik hinweg, was eine CAGR von 7,82 % im Segment antreibt.

Was ist das größte Hemmnis für eine breitere ERP-Adoption?

Der globale Mangel an Beratern, die in modernen Cloud-ERP-Architekturen ausgebildet sind, verzögert Projekte und treibt die Implementierungskosten in die Höhe.

Welche Region zeigt die höchste Wachstumsdynamik?

Asien-Pazifik hält mit einer CAGR von 7,84 % die schnellste Trajektorie, angetrieben durch steuerlich ausgerichtete Vorlagen in Indien, eine rasche Cloud-Adoption in Japan und inländische Softwaresubstitution in China.

Wie konzentriert ist die Anbieterschaft?

Mäßig konzentriert, wobei SAP, Oracle und Microsoft rund 45 % des Umsatzes erfassen, was einem Konzentrationsgrad von 6 entspricht.

Seite zuletzt aktualisiert am: