Ölsaaten zur Aussaat Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Marktgröße (2026) | 16.19 Milliarden US-Dollar |

| Marktgröße (2031) | 21.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.68% CAGR |

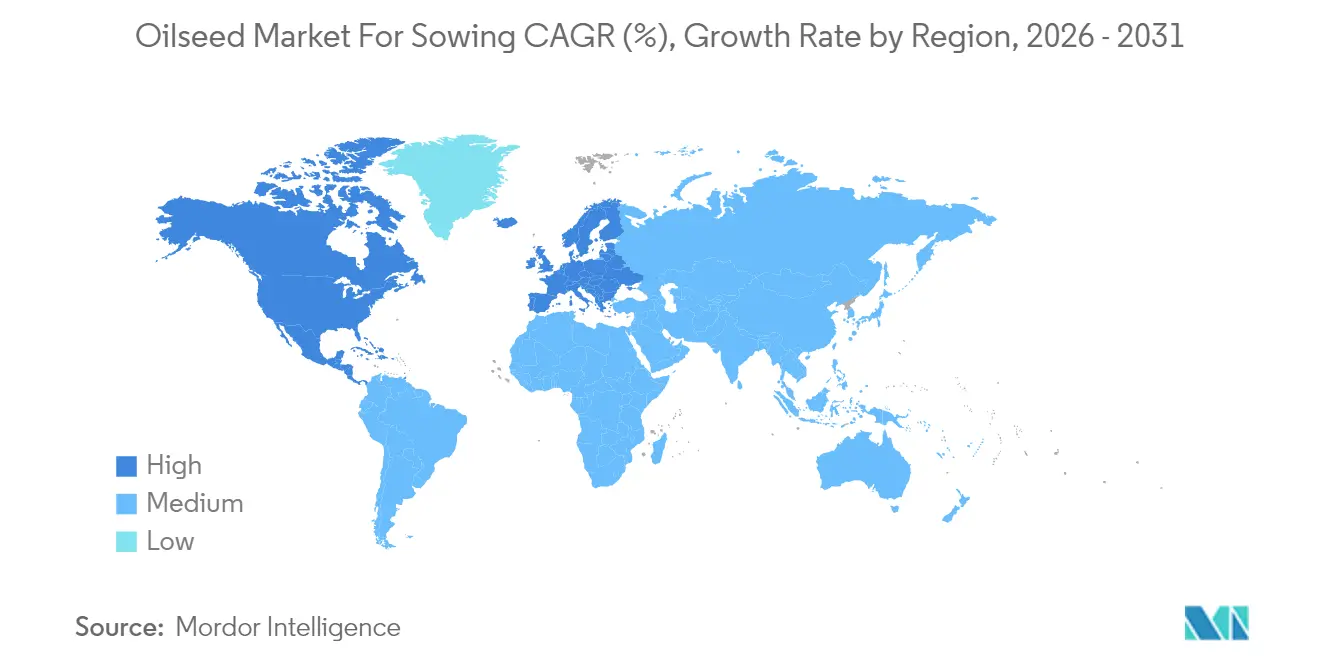

| Schnellstwachsender Markt | Europa |

| Größter Markt | Nordamerika |

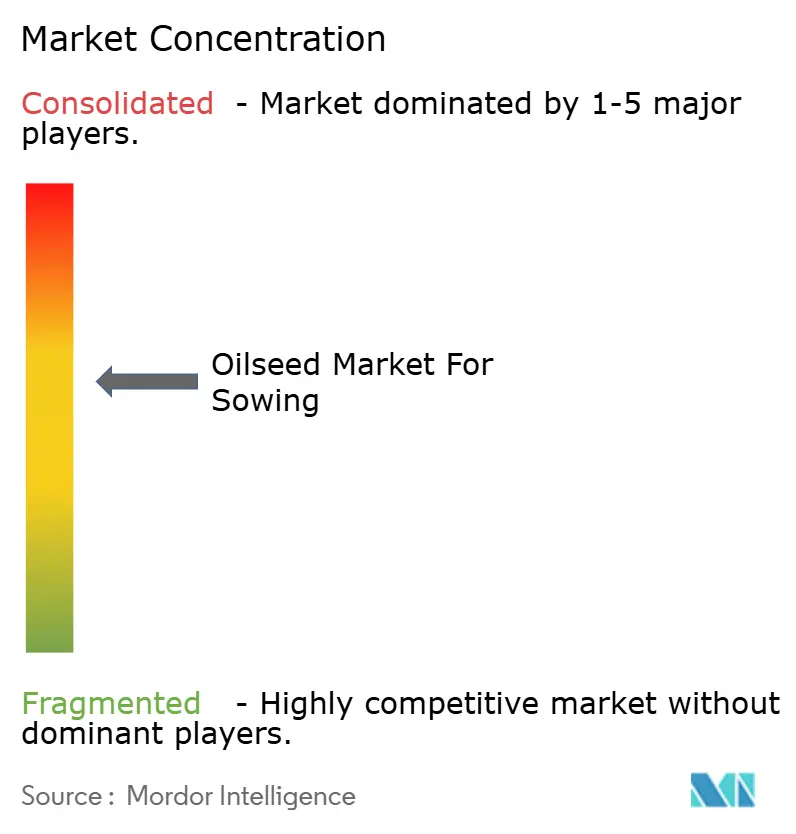

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Ölsaaten zur Aussaat Marktanalyse von Mordor Intelligence

Die Marktgröße für Ölsaaten zur Aussaat wird im Jahr 2026 auf 16,19 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 15,32 Milliarden USD, mit Projektionen für 2031 von 21,34 Milliarden USD, was einem Wachstum von 5,68% CAGR über den Zeitraum 2026–2031 entspricht. Das aktuelle Wachstum spiegelt eine robuste Nachfrage nach Biokraftstoffen, eine rasche Innovationsdynamik bei Pflanzeneigenschaften sowie anhaltende staatliche Anreize wider, die ölreiche Hybriden begünstigen. Die zunehmende Verbreitung herbizidtoleranter und insektenresistenter Technologien reduziert das Produktionsrisiko, während KI-gestützte Phänotypisierung Züchtungszyklen verkürzt und die Markteinführung neuer Sorten beschleunigt. Mandate für erneuerbaren Diesel in den Vereinigten Staaten und der Europäischen Union halten die Verarbeitungskapazitäten auf hohem Auslastungsniveau und sichern die Saatgutnachfrage auch bei sinkenden Rohstoffpreisen. Die Wettbewerbsdynamik begünstigt Züchter mit integrierten Forschungs- und Entwicklungspipelines sowie digitalen Agronomie-Plattformen, die Landwirten helfen, Hybriden an Mikroklimata anzupassen. Trotz Schwankungen bei Düngemittelpreisen und gelegentlichem regulatorischem Gegenwind bei Transgenik bleibt der Markt für Ölsaaten zur Aussaat für die Betriebswirtschaft der Landwirte in den meisten Anbauregionen positiv.

Wichtigste Erkenntnisse des Berichts

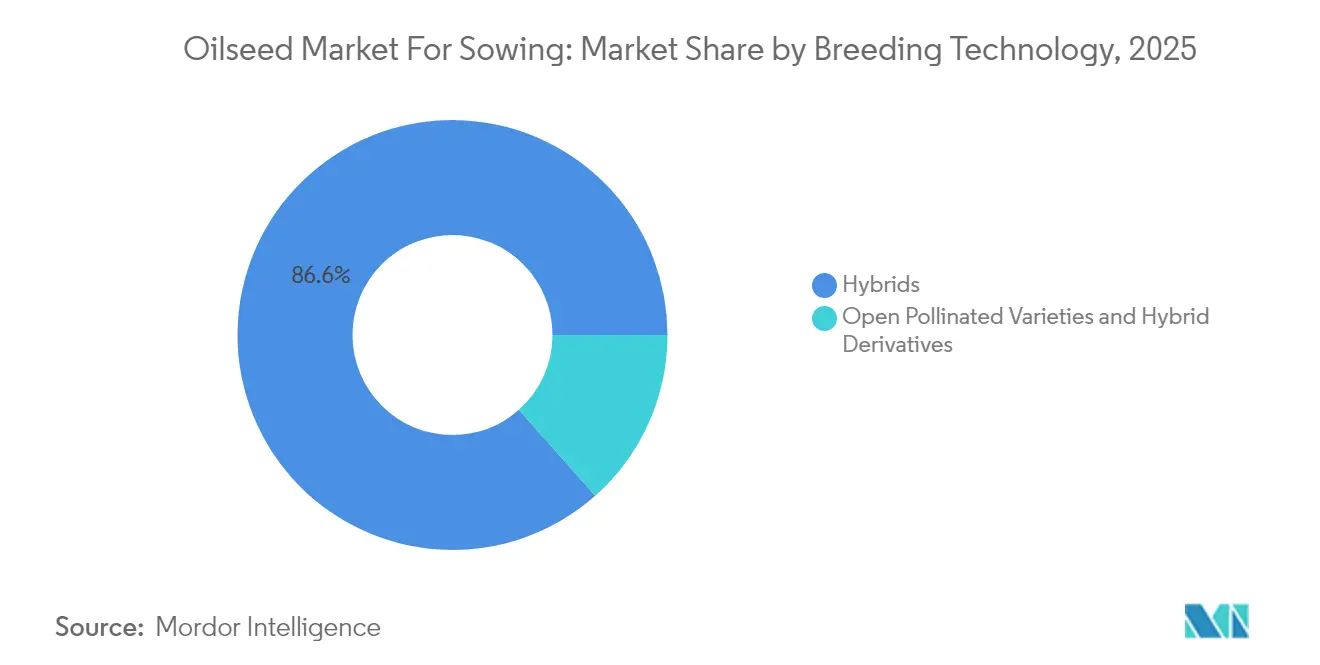

- Nach Züchtungstechnologie entfielen im Jahr 2025 86,55% des Umsatzanteils im Markt für Ölsaaten zur Aussaat auf Hybriden, während Hybriden bis 2031 mit einem CAGR von 6,03% wachsen.

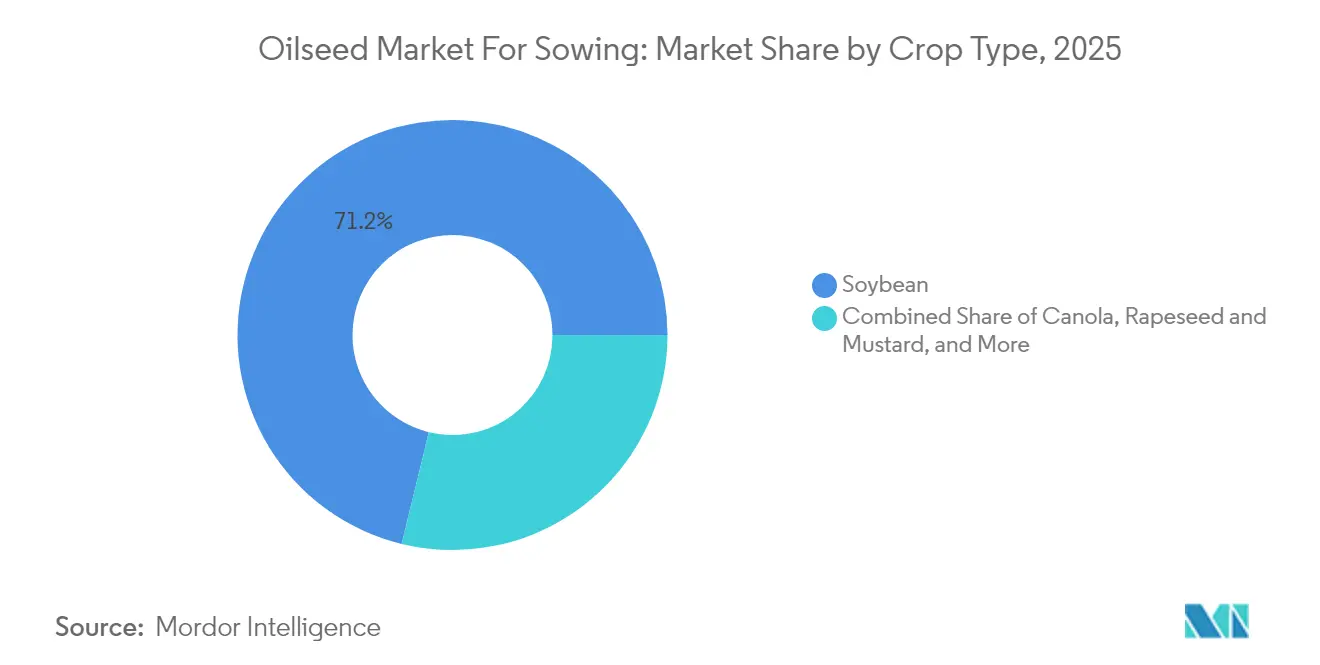

- Nach Kulturpflanze hielt die Sojabohne im Jahr 2025 einen Anteil von 71,20% an der Marktgröße für Ölsaaten zur Aussaat und soll bis 2031 mit einem CAGR von 6,08% wachsen.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 39,40% am Markt für Ölsaaten zur Aussaat, während Europa mit 6,06% bis 2031 den höchsten regionalen CAGR verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Ölsaaten zur Aussaat Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach Speiseölen und Biokraftstoff-Rohstoffen | +1.8% | Nordamerika und Europa führend, globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Einführung herbizidtoleranter und insektenresistenter Eigenschaften | +1.2% | Nordamerika, Südamerika, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize für erneuerbaren Diesel und ölreiche Kulturen | +1.0% | Vereinigte Staaten und Europäische Union | Mittelfristig (2–4 Jahre) |

| KI-gestützte Phänotypisierung zur Beschleunigung von Hybridzyklen | +0.7% | Frühe Einführung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| CO₂-Zertifikatsprämien für emissionsarme Sorten | +0.5% | Europa und Nordamerika sowie aufstrebendes Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| CRISPR-basierte hochölsäurehaltige Hybriden zur Verbesserung der Verarbeitungsmargen | +0.6% | Regulatorische Akzeptanz variiert je nach Region | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach Speiseölen und Biokraftstoff-Rohstoffen

Der weltweit steigende Verbrauch von Pflanzenölen in Verbindung mit Mandaten für erneuerbaren Diesel erzeugt einen anhaltenden Aufwärtsdruck auf Ölsaat-Anbausentscheidungen in den wichtigsten Erzeugerregionen. Der Renewable Fuel Standard der Vereinigten Staaten schreibt jährlich 36 Milliarden Gallonen erneuerbarer Kraftstoffe vor, wobei erneuerbarer Diesel aufgrund seiner überlegenen Kälteleistung im Vergleich zu Biodiesel einen wachsenden Anteil ausmacht[1]Quelle: US-Umweltschutzbehörde, „Programm zum Standard für erneuerbare Kraftstoffe”, epa.gov. Die europäische Kapazität für erneuerbaren Diesel erreichte 2024 3,2 Millionen Metrische Tonnen und trieb die Nachfrage nach hochölsäurehaltigen Raps- und Leindottersorten an, die die strengen Nachhaltigkeitskriterien der EU-Taxonomieverordnung erfüllen. Diese Nachfragekonvergenz zwischen Lebensmittel- und Kraftstoffanwendungen schafft Preisaufschläge für Ölsaatsorten mit verbessertem Ölgehalt und verbesserter Zusammensetzung und schafft Anreize für Landwirte, trotz höherer Vorabkosten Premium-Hybridsaatgut einzusetzen. Der Trend ist besonders ausgeprägt in Regionen mit etablierter Verarbeitungsinfrastruktur, wo Verarbeiter Vertragsaufschläge für spezifische Ölprofile anbieten, die den Spezifikationen für erneuerbaren Diesel entsprechen.

Einführung herbizidtoleranter und insektenresistenter Eigenschaften

Transgene Eigenschaften weiten ihren Einfluss in Ölsaat-Produktionssystemen weiter aus, wobei Herbizidtoleranz durch vereinfachte Unkrautmanagementprotokolle den unmittelbarsten wirtschaftlichen Nutzen bietet. Glyphosattolerante Sojabohnen machen mittlerweile über 95 % der Anbauflächen in den Vereinigten Staaten aus, während dicambatolerante Sorten trotz regulatorischer Einschränkungen im Jahr 2024 eine Einführungsrate von 15 % erzielten. Die Zulassung zusätzlicher herbizidtoleranter Sojabohnen-Ereignisse in Brasilien im Jahr 2024 erweiterte die Möglichkeiten der Landwirte zur Bekämpfung resistenter Unkrautpopulationen, insbesondere in der Cerrado-Region, wo kontinuierliche Sojabohnen-Mais-Fruchtfolgen den Selektionsdruck erhöhen. Insektenresistente Eigenschaften verzeichnen eine beschleunigte Einführung in Regionen mit Lepidopteren-Druck, wobei Bt-exprimierende Rapssorten in den kanadischen Prärieprovinzen an Bedeutung gewinnen, wo Diamantrücken-Mottenpopulationen Resistenzen gegen herkömmliche Insektizide entwickelt haben. Das wirtschaftliche Wertversprechen bleibt überzeugend, da Eigenschaftsprämien typischerweise durch reduzierte Betriebsmittelkosten und Ertragsschutzvorteile amortisiert werden, die in Schädlingsausbruchsjahren besonders ausgeprägt sind.

Staatliche Anreize für erneuerbaren Diesel und ölreiche Kulturen

Politische Rahmenbedingungen begünstigen zunehmend Ölsaatsorten, die verbesserte Umweltergebnisse liefern, und schaffen Marktprämien, die höhere Saatgutkosten für Landwirte rechtfertigen. Der Low Carbon Fuel Standard Kaliforniens bietet Kohlenstoffintensitätsgutschriften, die den Wert von erneuerbarem Diesel um bis zu 0,50 USD pro Gallone erhöhen können, was erhebliche Prämien für Rohstoffe mit nachgewiesenen kohlenstoffarmen Produktionspraktiken bedeutet. Das Fit-for-55-Paket der Europäischen Union legt verbindliche Ziele für erneuerbare Energien im Verkehr fest, wobei fortschrittliche Biokraftstoffe aus hochölsäurehaltigen Kulturen doppelt auf die Erfüllungsverpflichtungen angerechnet werden. Diese politischen Mechanismen schaffen direkte wirtschaftliche Anreize für Saatgutunternehmen, Sorten mit verbessertem Ölgehalt und verbesserten Nachhaltigkeitsprofilen zu entwickeln. Programme auf Staatsebene im US-amerikanischen Mittleren Westen bieten Kostenbeteiligungshilfen für die Einführung von Zwischenfrüchten, von denen Ölsaatarten wie Ackerschmalwand und Leindotter profitieren, die in bestehende Fruchtfolgesysteme integriert werden können, ohne Nahrungsmittelkulturen zu verdrängen.

KI-gestützte Phänotypisierung zur Beschleunigung von Hybridzyklen

Auf Hochdurchsatz-Phänotypisierungsplattformen angewandte Algorithmen des maschinellen Lernens verkürzen die Züchtungszykluszeiten für wichtige Ölsaatkulturen von 8–10 Jahren auf 5–6 Jahre und ermöglichen eine schnellere Eigenschaftsintrogression und Sortenentwicklung. Der Einsatz drohnenbasierter Bildgebungssysteme von Corteva an 200 Züchtungsstandorten erfasst Pflanzenarchitektur, Stressreaktionen und Reifemuster in einem beispiellosen Ausmaß und speist Vorhersagemodelle, die überlegene genetische Kombinationen früher in der Züchtungspipeline identifizieren. Die FieldView-Plattform von Bayer integriert Satellitenbilder mit Bodendaten, um Empfehlungen zur Hybridplatzierung zu optimieren und die Ertragsleistung durch bessere Genotyp-Umwelt-Anpassung um 3–5 % zu verbessern. Diese technologischen Fortschritte reduzieren den Zeit- und Kostenaufwand für die Markteinführung neuer Sorten, was insbesondere Eigenschaften zugute kommt, die komplexe genetische Hintergründe erfordern, wie hochölsäurehaltige Ölprofile und verbesserter Proteingehalt. Der Wettbewerbsvorteil kommt Unternehmen zugute, die über ausreichende Größe verfügen, um in digitale Infrastruktur und Datenanalysefähigkeiten zu investieren, die phänotypische Informationen aus verschiedenen Umgebungen verarbeiten können.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Düngemittel- und Agrochemikalienkosten | -0.8% | Stärkster Gegenwind in Entwicklungsregionen | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer und verbraucherseitiger Widerstand gegen Transgenik | -0.6% | Europa, selektive Märkte im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Regionales Konzentrations-Risiko bei Verarbeitungsanlagen | -0.4% | Spezifische Fluss-Hafen-Korridore | Mittelfristig (2–4 Jahre) |

| Öle aus synthetischer Biologie verdrängen traditionelle Nachfrage | -0.3% | Spezialisierte Industriekanäle weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Düngemittel- und Agrochemikalienkosten

Die Volatilität der Betriebsmittelkosten schafft erheblichen Gegenwind für die Expansion des Saatgutmarkts, da Landwirte Sortenwechsel verzögern, wenn Düngemittel- und Pestizidausgaben größere Budgetanteile beanspruchen. Die Stickstoffdüngerpreise verzeichneten 2024 aufgrund von Erdgasversorgungsunterbrechungen und geopolitischen Spannungen in wichtigen Erzeugerregionen eine Volatilität von 40 % [2]Quelle: Internationaler Düngemittelverband, „Düngemittelausblick 2024–2028”, fertilizer.org. Diese Preisinstabilität zwingt Landwirte dazu, unmittelbaren Betriebsmittelbedarf gegenüber längerfristigen Investitionen in Premium-Saatgutgenetik zu priorisieren, insbesondere in Entwicklungsmärkten, wo der Kreditzugang begrenzt bleibt. Glyphosatpreiserhöhungen von 25 % in wichtigen südamerikanischen Märkten im Jahr 2024 reduzierten die Einführungsraten für herbizidtolerante Sorten, da die Gesamtsystemkosten die Budgetschwellen der Landwirte überstiegen. Die Auswirkungen sind am stärksten bei Hybridsaatgut ausgeprägt, das Premiumpreise erzielt, da Landwirte in Zeiten von Betriebsmittelkostenstress auf gespartes Saatgut oder offen bestäubte Sorten zurückgreifen. Regionale Unterschiede bei der Betriebsmittelkostensteigerung schaffen Wettbewerbsverzerrungen, wobei Landwirte in Hochkostenregionen gegenüber Erzeugern in Märkten mit subventioniertem Betriebsmittelzugang im Nachteil sind.

Regulatorischer und verbraucherseitiger Widerstand gegen Transgenik

Verzögerungen bei der Zulassung und Verbraucherresistenz gegenüber gentechnisch veränderten Kulturen schaffen Marktzugangsbarrieren, die das kommerzielle Potenzial transgener Ölsaatsorten in wichtigen Regionen einschränken. Das strenge Zulassungsverfahren der Europäischen Union für gentechnisch veränderte Kulturen führte dazu, dass zwischen 2020 und 2024 nur 2 neue Ölsaat-Ereignisse eine Anbaugenehmigung erhielten, verglichen mit 15 Zulassungen im gleichen Zeitraum für Nordamerika. Die Verbraucherpräferenz für Nicht-GVO-Produkte in europäischen Märkten erhält Preisaufschläge für konventionelle Sorten aufrecht und verringert die wirtschaftlichen Anreize für Landwirte, transgene Alternativen trotz potenzieller Ertragsvorteile einzuführen. Ähnliche Muster zeigen sich in Teilen des Asien-Pazifik-Raums, wo Japan und Südkorea restriktive Importprotokolle für gentechnisch veränderte Ölsaaten aufrechterhalten, die Sortenentwicklungsinvestitionen multinationaler Saatgutunternehmen einschränken. Die regulatorische Komplexität schafft eine Marktfragmentierung, die die Compliance-Kosten erhöht und die Skaleneffekte für Saatgutentwickler verringert, insbesondere für Eigenschaften mit regionsspezifischen Vorteilen, die globale Entwicklungsinvestitionen möglicherweise nicht rechtfertigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Züchtungstechnologie: Transgene Eigenschaften treiben die Marktentwicklung voran

Hybriden hielten im Jahr 2025 einen Anteil von 86,55% am Markt für Ölsaaten zur Aussaat. Der Hybridenanteil an der Marktgröße für Ölsaaten zur Aussaat wächst mit einem CAGR von 6,03%, da Landwirte Ertragsstabilität und die Kombination mehrerer Pflanzeneigenschaften in den Vordergrund stellen. Transgene Hybriden vergrößern den Technologievorsprung durch die Bündelung von Herbizidtoleranz, Insektenresistenz und Ölqualitätsprofilen. Offen bestäubte Sorten bleiben in Subsistenzwirtschaftssystemen relevant, in denen nachgezogenes Saatgut die Barkosten senkt, doch ihr Anteil nimmt weiter ab. CRISPR-editierte Hybriden verwischen regulatorische Grenzen und ermöglichen rasche kommerzielle Erfolge ohne die Hürden der GVO-Kennzeichnung. Anbieter mit starken Eigenschaftsportfolios und Saatgutaufbereitungsanlagen sichern sich einen überproportionalen Anteil am Markt für Ölsaaten zur Aussaat.

Diese konventionellen Sorten dienen als genetische Reservoirs für Züchtungsprogramme und bieten kostengünstige Optionen für Subsistenzlandwirtschaftssysteme in Entwicklungsmärkten. Die CRISPR-basierte Genombearbeitung entwickelt sich zu einer disruptiven Kraft, die traditionelle Grenzen zwischen transgenen und nicht-transgenen Kategorien verwischen könnte, wobei sich mehrere genomeditierte Ölsaatensorten der kommerziellen Markteinführung in Märkten nähern, in denen regulatorische Rahmenbedingungen sie als konventionelle Kulturpflanzen und nicht als gentechnisch veränderte Pflanzen behandeln. Die regulatorische Unterscheidung zwischen transgenen und genomeditierten Sorten wird voraussichtlich zukünftige Marktsegmentierungsmuster beeinflussen, da verschiedene Rechtssysteme unterschiedliche Zulassungsstandards einführen.

Nach Kulturpflanze: Sojabohnen-Dominanz sieht sich aufkommendem Wettbewerb gegenüber

Die Sojabohne hält im Jahr 2025 einen Marktanteil von 71,20% am Markt für Ölsaaten zur Aussaat und weist bis 2031 einen CAGR von 6,08% auf, begünstigt durch eine etablierte Verarbeitungsinfrastruktur und Doppelnutzungsanwendungen in Lebensmittel- und Industriemärkten. Die Marktführerschaft der Kulturpflanze beruht auf ihrem hohen Proteingehalt, der günstigen Ölzusammensetzung für die Biodieselproduktion sowie auf umfangreichen globalen Handelsnetzwerken, die Produzenten Instrumente zur Preisfindung und zum Risikomanagement bieten. Raps, Rübsen und Senf bilden gemeinsam das zweitgrößte Segment, wobei Raps aufgrund seines hohen Ölsäuregehalts und seiner Kälteadaptabilität, die Anbaugebiete in nördliche Breiten ausdehnt, ein besonders starkes Wachstum im Bereich erneuerbarer Diesel verzeichnet.

Die Führungsposition des Segments wird durch die Vielseitigkeit der Sojabohne in Anwendungen von der Lebensmittelverarbeitung über Tierfutter bis hin zur Biodieselproduktion gestärkt. Nordamerika und Südamerika sind die wichtigsten Wachstumstreiber dieses Segments und machen zusammen über 75% der globalen Sojaanbaufläche aus. Das Wachstum des Segments wird durch die zunehmende Verbreitung herbizidtoleranter und insektenresistenter Hybridsorten, insbesondere in den wichtigsten Erzeugerländern, weiter vorangetrieben. Darüber hinaus stärkt die steigende Nachfrage aus der Verarbeitungsindustrie und die breitere Einführung fortschrittlicher Pflanzeneigenschaften in den wichtigsten Sojaanbauregionen die Marktposition dieses Segments im Markt für Ölsaaten zur Aussaat weiter.

Geografische Analyse

Nordamerika behauptet seine Führungsposition mit einem Marktanteil von 39,40% am Markt für Ölsaaten zur Aussaat im Jahr 2025, unterstützt durch eine weitreichende Übernahme transgener Pflanzeneigenschaften und etablierte Verarbeitungskapazitäten, die eine konsistente Nachfrage nach hochwertigen Ölsaatensorten erzeugen. US-amerikanische Landwirte bestellten im Jahr 2024 87 Millionen Acres mit Sojabohnen, wobei 95% herbizidtolerante Sorten einsetzten, die das Unkrautmanagement in Direktsaatsystemen vereinfachen. Die kanadische Rapsbranche profitiert von einer starken Exportnachfrage aus Asien und wachsenden Kapazitäten für erneuerbaren Diesel, die inländische Verarbeitungsmöglichkeiten schaffen. Der mexikanische Ölsaatensektor bleibt importabhängig, zeigt jedoch zunehmendes Interesse an einer Ausweitung der heimischen Produktion, unterstützt durch staatliche Programme, die Kleinbauern technische Beratung und Kreditzugang bieten.

Europa verzeichnet mit einem CAGR von 6,06% das schnellste regionale Wachstum, angetrieben durch Nachhaltigkeitsvorschriften, die ölsäurereiche Rapssorten für die Produktion von erneuerbarem Diesel begünstigen. Die Farm-to-Fork-Strategie der Europäischen Union legt Ziele für die Ausweitung des ökologischen Landbaus und die Reduzierung von Pestiziden fest, die die Sortenwahl hin zu Kulturpflanzen mit verbesserter Krankheitsresistenz und Nährstoffnutzungseffizienz beeinflussen. Deutschland und Frankreich führen die regionale Produktion mit etablierten Rapsverarbeitungsclustern an, die Preisaufschläge für spezifische Ölqualitätsmerkmale bieten. Die Wachstumsdynamik der Region hängt von der erfolgreichen Bewältigung sich entwickelnder regulatorischer Rahmenbedingungen für genomeditierte Kulturpflanzen ab, wobei jüngste politische Entwicklungen auf eine mögliche Lockerung von Beschränkungen hindeuten, die die Innovationsübernahme beschleunigen könnte.

Asien-Pazifik repräsentiert einen bedeutenden Marktanteil, angetrieben durch Chinas strategischen Fokus auf Ölsaaten-Selbstversorgung und Indiens expandierende Anbauprogramme. Chinas Sojabohenimporte überstiegen im Jahr 2024 100 Millionen Metrische Tonnen, was Ernährungssicherheitsbedenken auslöst, die Anreize für die heimische Produktion und Forschungsinvestitionen in ertragsteigernde Sorten vorantreiben. Indiens Nationales Programm für Ölsaaten und Ölpalmen zielt auf eine Ausweitung um 10 Millionen Hektar bis 2030 ab, unterstützt durch Mindestunterstützungspreise und Technologietransferprogramme, die die Einführung hochertragender Sorten fördern. Das Wachstumspotenzial der Region wird durch fragmentierte Betriebsstrukturen und eingeschränkten Zugang zu modernen Saatgutgenetiken in einigen Märkten begrenzt, doch digitale Landwirtschaftsplattformen beginnen, diese Herausforderungen durch Direktvertriebsmodelle an Landwirte und mobilbasierte Beratungsdienste zu bewältigen.

Wettbewerbslandschaft

Der Markt für Ölsaaten zur Aussaat weist eine konsolidierte Struktur auf, in der multinationale Agrochemie- und Saatgutunternehmen durch ihre umfangreichen Forschungskapazitäten und breiten Produktportfolios dominieren. Diese globalen Marktführer – Bayer AG, Corteva Agriscience, Syngenta Group, BASF SE, KWS SAAT SE & Co. KGaA – nutzen ihre integrierten Geschäftsbereiche, die Forschung, Produktion und Vertrieb umfassen, um ihre Marktposition zu behaupten, während regionale Akteure sich auf spezifische Kulturpflanzen oder geografische Märkte konzentrieren, in denen sie etablierte Stärken besitzen. Der Markt umfasst eine Mischung aus diversifizierten Agrarkonzernen und spezialisierten Saatgutunternehmen, wobei erstere durch ihre Fähigkeit, umfassende landwirtschaftliche Lösungen einschließlich Pflanzenschutz und digitaler Landwirtschaftsdienste anzubieten, im Vorteil sind.

Die Branche hat eine erhebliche Konsolidierung durch Fusionen und Übernahmen erlebt, insbesondere unter größeren Akteuren, die ihre technologischen Fähigkeiten und ihre geografische Reichweite ausbauen wollen. Unternehmen konzentrieren sich zunehmend auf die Übernahme kleinerer, innovativer Saatgutunternehmen, um ihre Keimplasma-Bibliotheken zu erweitern und neue Märkte zu erschließen. Regionale Akteure behaupten ihre Relevanz durch starke lokale Vertriebsnetzwerke und ein tiefes Verständnis spezifischer Marktbedürfnisse, kooperieren häufig mit globalen Marktführern für den Technologiezugang und behaupten gleichzeitig ihre Marktposition durch spezialisierte Angebote und starke Beziehungen zu Landwirten.

Der Erfolg im Ölsaatenmarkt hängt zunehmend von der Fähigkeit der Unternehmen ab, klimaresistente Sorten zu entwickeln und sich gleichzeitig an veränderte regulatorische Rahmenbedingungen und Verbraucherpräferenzen anzupassen. Marktführer investieren in fortschrittliche Züchtungstechnologien und digitale Lösungen, um die Effizienz der Produktentwicklung zu steigern und Landwirten Mehrwertdienste anzubieten. Unternehmen müssen ihre Investitionen in transgene und nicht-transgene Sorten ausbalancieren, um unterschiedlichen regionalen Vorschriften und Marktanforderungen gerecht zu werden, und gleichzeitig Nachhaltigkeitsinitiativen vorantreiben, um wachsenden Umweltbedenken zu begegnen.

Ölsaaten zur Aussaat Branchenführer

Bayer AG

Corteva Agriscience

Syngenta Group

BASF SE

KWS SAAT SE & Co. KGaA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2023: BASF erweiterte sein Xitavo-Sojabohnen-Saatgutportfolio um 11 neue hochertragsfähige Sorten für die Anbausaison 2024 mit der Enlist E3-Technologie zur Bekämpfung schwieriger Unkräuter.

- Juli 2023: Pacific Seeds, eine Tochtergesellschaft von Advanta Seeds, führte zwei neue Raps-Hybridsorten, Hyola Defender CT und Hayola Continuum CL, auf dem australischen Markt ein. Diese Sorten bieten hohe Ertragsleistung, starke Krankheitsresistenz, erhöhten Ölgehalt und verbesserte Unkrautkontrollflexibilität.

- Juni 2023: Syngenta Seeds führte eine neue konventionelle Sojabohnenmarke,

Silverline,

auf dem kanadischen Markt ein. Diese Marke bietet proteinreiche Sojabohnen und NK-behandelte Sojabohnensorten.

Globaler Ölsaaten zur Aussaat Markt Berichtsumfang

Hybriden, offen bestäubte Sorten und Hybridderivate sind als Segmente nach Züchtungstechnologie abgedeckt. Raps, Rübsen und Senf, Sojabohne, Sonnenblume sind als Segmente nach Kulturpflanze abgedeckt. Afrika, Asien-Pazifik, Europa, Naher Osten, Nordamerika, Südamerika sind als Segmente nach Region abgedeckt.| Hybriden | Nicht-transgene Hybriden | |

| Transgene Hybriden | Herbizidtolerante Hybriden | |

| Insektenresistente Hybriden | ||

| Sonstige Eigenschaften | ||

| Offen bestäubte Sorten und Hybridderivate | ||

| Raps, Rübsen und Senf |

| Sojabohne |

| Sonnenblume |

| Sonstige Ölsaaten |

| Afrika | Nach Züchtungstechnologie | |

| Nach Land | Ägypten | |

| Äthiopien | ||

| Ghana | ||

| Kenia | ||

| Nigeria | ||

| Südafrika | ||

| Tansania | ||

| Übriges Afrika | ||

| Asien-Pazifik | Nach Züchtungstechnologie | |

| Australien | ||

| Bangladesch | ||

| China | ||

| Indien | ||

| Indonesien | ||

| Japan | ||

| Myanmar | ||

| Philippinen | ||

| Thailand | ||

| Vietnam | ||

| Übriger Asien-Pazifik-Raum | ||

| Europa | Nach Züchtungstechnologie | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Niederlande | ||

| Polen | ||

| Rumänien | ||

| Russland | ||

| Spanien | ||

| Türkei | ||

| Ukraine | ||

| Vereinigtes Königreich | ||

| Übriges Europa | ||

| Naher Osten | Nach Züchtungstechnologie | |

| Iran | ||

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Nordamerika | Nach Züchtungstechnologie | |

| Kanada | ||

| Mexiko | ||

| Vereinigte Staaten | ||

| Übriges Nordamerika | ||

| Südamerika | Nach Züchtungstechnologie | |

| Argentinien | ||

| Brasilien | ||

| Übriges Südamerika | ||

| Züchtungstechnologie | Hybriden | Nicht-transgene Hybriden | |

| Transgene Hybriden | Herbizidtolerante Hybriden | ||

| Insektenresistente Hybriden | |||

| Sonstige Eigenschaften | |||

| Offen bestäubte Sorten und Hybridderivate | |||

| Kulturpflanze | Raps, Rübsen und Senf | ||

| Sojabohne | |||

| Sonnenblume | |||

| Sonstige Ölsaaten | |||

| Geografie | Afrika | Nach Züchtungstechnologie | |

| Nach Land | Ägypten | ||

| Äthiopien | |||

| Ghana | |||

| Kenia | |||

| Nigeria | |||

| Südafrika | |||

| Tansania | |||

| Übriges Afrika | |||

| Asien-Pazifik | Nach Züchtungstechnologie | ||

| Australien | |||

| Bangladesch | |||

| China | |||

| Indien | |||

| Indonesien | |||

| Japan | |||

| Myanmar | |||

| Philippinen | |||

| Thailand | |||

| Vietnam | |||

| Übriger Asien-Pazifik-Raum | |||

| Europa | Nach Züchtungstechnologie | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Niederlande | |||

| Polen | |||

| Rumänien | |||

| Russland | |||

| Spanien | |||

| Türkei | |||

| Ukraine | |||

| Vereinigtes Königreich | |||

| Übriges Europa | |||

| Naher Osten | Nach Züchtungstechnologie | ||

| Iran | |||

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Nordamerika | Nach Züchtungstechnologie | ||

| Kanada | |||

| Mexiko | |||

| Vereinigte Staaten | |||

| Übriges Nordamerika | |||

| Südamerika | Nach Züchtungstechnologie | ||

| Argentinien | |||

| Brasilien | |||

| Übriges Südamerika | |||

Marktdefinition

- Kommerzielles Saatgut - Für die Zwecke dieser Studie wurden nur kommerzielle Saatgüter in den Umfang einbezogen. Betriebseigenes Saatgut, das nicht kommerziell gekennzeichnet ist, ist vom Umfang ausgeschlossen, auch wenn ein geringer Prozentsatz des betriebseigenen Saatguts kommerziell unter Landwirten gehandelt wird. Der Umfang schließt auch vegetativ vermehrte Kulturen und Pflanzenteile aus, die möglicherweise kommerziell auf dem Markt verkauft werden.

- Kulturpflanzenanbaufläche - Bei der Berechnung der Anbaufläche unter verschiedenen Kulturen wurde die Brutto-Anbaufläche berücksichtigt. Auch bekannt als geerntete Fläche, umfasst diese gemäß der Ernährungs- und Landwirtschaftsorganisation (FAO) die gesamte unter einer bestimmten Kulturpflanze über alle Saisons angebaute Fläche.

- Saatgutersatzrate - Die Saatgutersatzrate ist der Prozentsatz der mit zertifiziertem/qualitativem Saatgut anstelle von betriebseigenem Saatgut bestellten Fläche an der gesamten in der Saison angebauten Kulturpflanzenfläche.

- Geschützter Anbau - Der Bericht definiert geschützten Anbau als den Prozess des Anbaus von Kulturen in einer kontrollierten Umgebung. Dazu gehören Gewächshäuser, Glashäuser, Hydroponik, Aeroponik oder andere Anbausysteme, die die Kultur vor abiotischem Stress schützen. Der Anbau im Freiland unter Verwendung von Plastikfolie ist jedoch von dieser Definition ausgeschlossen und wird dem Freilandanbau zugerechnet.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Reihenkulturen | Dies sind in der Regel Feldkulturen, die verschiedene Kulturpflanzenkategorien wie Getreide und Zerealien, Ölsaaten, Faserpflanzen wie Baumwolle, Hülsenfrüchte und Futterpflanzen umfassen. |

| Solanaceae | Dies ist die Familie der Blütenpflanzen, zu der Tomaten, Chili, Auberginen und andere Kulturen gehören. |

| Kürbisgewächse | Sie repräsentiert eine Kürbisfamilie, die aus etwa 965 Arten in rund 95 Gattungen besteht. Die für diese Studie berücksichtigten Hauptkulturen umfassen Gurke und Gewürzgurke, Kürbis und Zucchini sowie andere Kulturen. |

| Brassicaceae | Es ist eine Pflanzengattung aus der Kohl- und Senfpflanzenfamilie. Sie umfasst Kulturen wie Karotten, Kohl, Blumenkohl und Brokkoli. |

| Wurzeln und Zwiebeln | Das Segment Wurzeln und Zwiebeln umfasst Zwiebeln, Knoblauch, Kartoffeln und andere Kulturen. |

| Nicht klassifiziertes Gemüse | Dieses Segment im Bericht umfasst Kulturen, die keiner der oben genannten Kategorien angehören. Dazu gehören Kulturen wie Okra, Spargel, Salat, Erbsen, Spinat und andere. |

| Hybridsaatgut | Es ist die erste Generation des Saatguts, das durch kontrollierte Kreuzbestäubung und durch die Kombination von zwei oder mehr Sorten oder Arten produziert wird. |

| Transgenes Saatgut | Es ist ein Saatgut, das gentechnisch verändert wurde, um bestimmte gewünschte Input- und/oder Output-Eigenschaften zu enthalten. |

| Nicht-transgenes Saatgut | Das durch Kreuzbestäubung ohne genetische Veränderung produzierte Saatgut. |

| Offen bestäubte Sorten und Hybridderivate | Offen bestäubte Sorten produzieren sortenechte Samen, da sie sich nur mit anderen Pflanzen derselben Sorte kreuzen. |

| Sonstige Solanaceae | Die unter sonstige Solanaceae berücksichtigten Kulturen umfassen Paprika und andere verschiedene Paprikasorten je nach Lokalität der jeweiligen Länder. |

| Sonstige Brassicaceae | Die unter sonstige Brassicaceae berücksichtigten Kulturen umfassen Radieschen, Rüben, Rosenkohl und Grünkohl. |

| Sonstige Wurzeln und Zwiebeln | Die unter sonstige Wurzeln und Zwiebeln berücksichtigten Kulturen umfassen Süßkartoffeln und Maniok. |

| Sonstige Kürbisgewächse | Die unter sonstige Kürbisgewächse berücksichtigten Kulturen umfassen Kürbisse (Flaschenkürbis, Bittermelone, Rippengurke, Schlangenkürbis und andere). |

| Sonstiges Getreide und sonstige Zerealien | Die unter sonstiges Getreide und sonstige Zerealien berücksichtigten Kulturen umfassen Gerste, Buchweizen, Kanariensaat, Triticale, Hafer, Hirse und Roggen. |

| Sonstige Faserpflanzen | Die unter sonstige Faserpflanzen berücksichtigten Kulturen umfassen Hanf, Jute, Agavefasern, Flachs, Kenaf, Ramie, Abaka, Sisal und Kapok. |

| Sonstige Ölsaaten | Die unter sonstige Ölsaaten berücksichtigten Kulturen umfassen Erdnuss, Hanfsamen, Senfsamen, Rizinussamen, Saflorsamen, Sesamsamen und Leinsamen. |

| Sonstige Futterpflanzen | Die unter sonstige Futterpflanzen berücksichtigten Kulturen umfassen Napier-Gras, Hafer-Gras, Weißklee, Weidelgras und Timothee-Gras. Sonstige Futterpflanzen wurden je nach Lokalität der jeweiligen Länder berücksichtigt. |

| Hülsenfrüchte | Taubenerbsen, Linsen, Acker- und Pferdebohnen, Wicken, Kichererbsen, Kuherbsen, Lupinen und Bambara-Bohnen sind die unter Hülsenfrüchte berücksichtigten Kulturen. |

| Sonstiges nicht klassifiziertes Gemüse | Die unter sonstiges nicht klassifiziertes Gemüse berücksichtigten Kulturen umfassen Artischocken, Maniokblätter, Lauch, Chicorée und Grüne Bohnen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: SCHLÜSSELVARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: EIN MARKTMODELL ERSTELLEN: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird über den gesamten Prognosezeitraum konstant gehalten.

- Schritt 3: VALIDIEREN UND ABSCHLIESSEN: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen