Nordamerika-Markt für Ölsaaten zur Aussaat – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

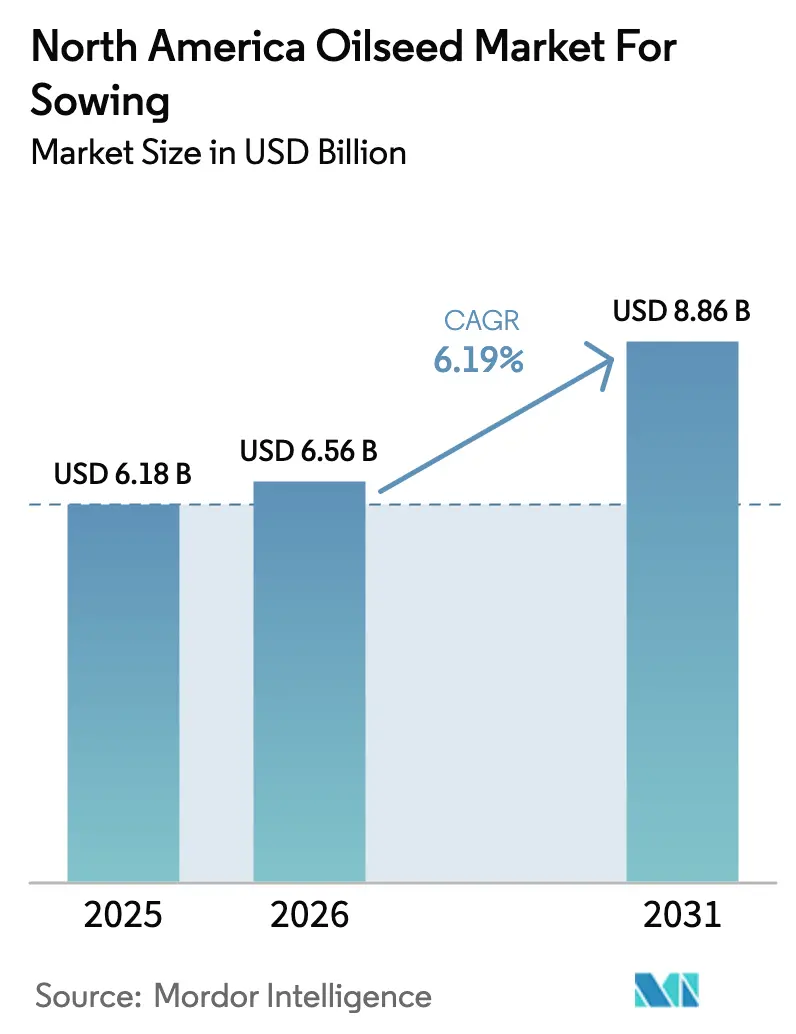

| Marktgröße im Basisjahr (2025) | 6.18 Milliarden US-Dollar |

| Marktgröße (2026) | 6.56 Milliarden US-Dollar |

| Marktgröße (2031) | 8.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.19% CAGR |

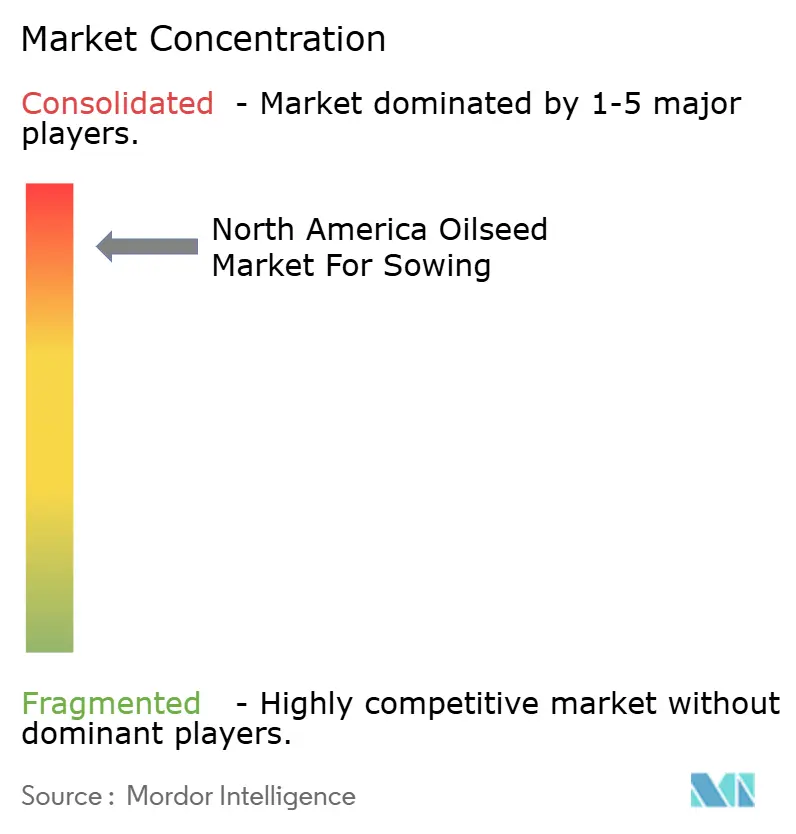

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika-Markt für Ölsaaten zur Aussaat – Analyse von Mordor Intelligence

Die Größe des Nordamerika Ölsaatmarktes für die Aussaat wurde im Jahr 2025 auf 6,18 Milliarden USD bewertet und wird voraussichtlich von 6,56 Milliarden USD im Jahr 2026 auf 8,86 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,19 % während des Prognosezeitraums (2026–2031). Steigende Mandate für erneuerbaren Diesel, rekordverdächtige kanadische Rapsverarbeitung und nahezu universelle Akzeptanz herbizidtoleranter Genetik weiten die Nachfrage aus und erhöhen gleichzeitig die Preise für Premiumsaatgut. Verarbeiter bauen Kapazitäten aus, um den durch kohlenstoffarme Kraftstoffstandards ausgelösten Nachfragesog nach Pflanzenöl zu nutzen, und Landwirte priorisieren Hybriden, die Mehrfach-Herbizid-Pakete integrieren, um Erträge in resistenzgefährdeten Feldern zu schützen. Wettervariabilität im Corn Belt und in den Prärieprovinzen stört weiterhin die Pflanzenkalender, doch Saatgutunternehmen beschleunigen die Einführung genbearbeiteter Sorten zur Bekämpfung von Klimastress. Die regulatorische Überprüfung von Herbizidchemikalien verkürzt die Produktlebenszyklen und intensiviert das Rennen um Unkrautmanagement-Eigenschaften der nächsten Generation. Eine moderate Marktkonzentration bleibt bestehen, da regionale Züchter ihren Marktanteil durch lokales Keimplasma und an Kohlenstoffguthaben orientierte Zwischenfruchtangebote halten, die multinationale Portfolios ergänzen.

Wichtigste Erkenntnisse des Berichts

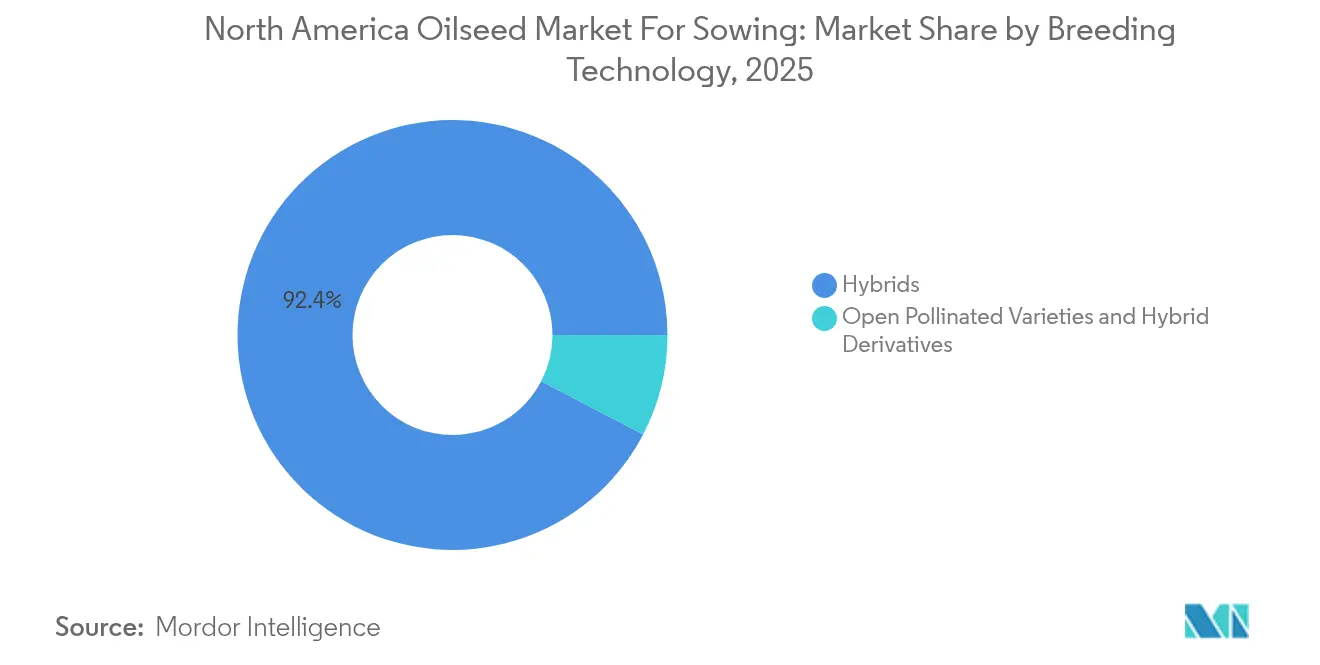

- Nach Züchtungstechnologie führten Hybriden mit einem Marktanteil von 92,35 % am Nordamerika-Markt für Ölsaaten zur Aussaat im Jahr 2025, und Hybriden werden voraussichtlich bis 2031 mit einem CAGR von 6,23 % wachsen.

- Nach Kulturpflanzentyp entfiel auf Sojabohne ein Marktanteil von 77,12 % am Nordamerika-Markt für Ölsaaten zur Aussaat im Jahr 2025 und wächst mit einem CAGR von 6,68 % bis 2031.

- Nach Geografie hielt die Vereinigten Staaten im Jahr 2025 einen Marktanteil von 74,20 % am Nordamerika-Markt für Ölsaaten zur Aussaat und wird voraussichtlich mit einem CAGR von 6,63 % bis 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Nordamerika-Markt für Ölsaaten zur Aussaat – Trends und Erkenntnisse

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Nachfrageanstieg durch erneuerbaren Diesel für Pflanzenöle | +1.8% | Vereinigte Staaten und Kanada, mit Ausstrahlungseffekten auf Mexiko | Mittelfristig (2–4 Jahre) |

| Rasche Einführung herbizidtoleranter GV-Eigenschaften auf Betriebsebene | +1.2% | Vereinigte Staaten und Kanada vorrangig | Kurzfristig (≤ 2 Jahre) |

| Rekordausdehnung der kanadischen Rapsanbaufläche | +0.9% | Kanada, mit Exportauswirkungen für Nordamerika | Mittelfristig (2–4 Jahre) |

| Dicamba-Ausstieg beschleunigt den Ersatzzyklus für 2,4-D-basierte Eigenschaften | +0.7% | Mittlerer Westen und Plains-Staaten der Vereinigten Staaten | Kurzfristig (≤ 2 Jahre) |

| Kohlenstoffguthabenprogramme stimulieren die Nachfrage nach Sonnenblumen- und Lein-Zwischenfrucht-Saatgut | +0.5% | Vereinigte Staaten und Kanada, konzentriert in den Prärieprovinzen | Langfristig (≥ 4 Jahre) |

| Vertragsaufschläge für High-Oleic-Sojabohnen formen den Saatgutmix neu | +0.4% | Mittlerer Westen der Vereinigten Staaten, Ausweitung auf Kanada | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrageanstieg durch erneuerbaren Diesel für Pflanzenöle

Die Kapazität für erneuerbaren Diesel in den Vereinigten Staaten ist auf dem Weg, im Jahr 2025 5,9 Milliarden Gallonen zu erreichen, was mehr als einer Verdopplung der Produktion von 2023 entspricht und hohe Mengen an Sojabohnen- und Rapsöl-Rohstoffen erfordert[1]Quelle: US-Energieinformationsbehörde, „Die Produktionskapazität für erneuerbaren Diesel in den USA wächst weiter,” eia.gov. Jede Gallone Kraftstoff verbraucht etwa 7,6 Pfund Pflanzenöl, sodass Verarbeiter wie Cargill und ADM darum bemüht sind, Verarbeitungsanlagen für kraftstoffqualitätsfähige Öle auszubauen. Die von Kraftstoffmischern angebotenen Aufschläge gegenüber Lebensmittelmärkten weiten die Basisniveaus für ölreiche Sorten aus und lenken Pflanzentscheidungen in Richtung Genetik, die den Ölertrag pro Hektar maximiert. Bundesweite und staatliche Niedrigemissions-Mandate liefern ein mehrjähriges Nachfragesignal, das Verarbeiterinvestitionen unterstützt und Landwirte dazu ermutigt, Anbauflächen von Futtergetreide auf Ölsaaten umzustellen.

Rasche Einführung herbizidtoleranter GV-Eigenschaften auf Betriebsebene

Herbizidtolerante Sojabohnen bedecken inzwischen 96 % der Anbauflächen in den Vereinigten Staaten, doch der Fokus der Landwirte hat sich von einfacher Glyphosattoleranz auf Dreifach-Stapel-Plattformen verlagert, die Glyphosat-, Glufosinat- und entweder Dicamba- oder 2,4-D-Resistenz kombinieren. Diese Rotation ist eine direkte Reaktion auf herbizidresistente Unkräuter, die mehr als 70 Millionen Hektar in den Vereinigten Staaten bedecken. Der Eigenschaftswechsel erzwingt den jährlichen Saatgutersatz, erhöht die Lizenzeinnahmen, setzt die Landwirte aber auch höheren Betriebsmittelkosten aus, da Eigenschaftsgebühren bis zu 40 % der Saatgutrechnungen ausmachen können. Gesundheits-Kanada-Zulassungen halten Schritt und genehmigen transgene Sojabohnen und Raps innerhalb von Monaten nach den Zulassungen der Vereinigten Staaten, was gleichzeitige nordamerikanische Markteinführungen ermöglicht. Mit zunehmender Resistenz werden gestapelte Eigenschaften zu einer Management-Notwendigkeit statt zu einer Premium-Option und stützen das Wachstum im Nordamerika Ölsaatmarkt.

Rekordausdehnung der kanadischen Rapsanbaufläche

Kanadische Landwirte ernteten 2024 Rekordmengen an Raps, da die Prärieanbaufläche zunahm und die Verarbeiter mit 11,4 Millionen Metrischen Tonnen arbeiteten, wobei die Exporte auf 12,5 Millionen Metrische Tonnen prognostiziert werden[2]Quelle: Statistik Kanada, „Verarbeitungsstatistiken,” statcan.gc.ca. Rapsöl sichert einen Aufschlag von 0,05–0,10 USD pro Pfund gegenüber Sojaöl aufgrund seiner vorteilhaften Kaltfließeigenschaften für erneuerbare Dieselmischungen. Nahezu alle kanadischen Hektar werden mit Hybridkultivaren bepflanzt, die 15–20 % Ertragssteigerungen und höhere Ölprofile liefern. Bayer stärkte seine integrierte Wertschöpfungskette durch den Erwerb einer Verarbeitungsanlage in Lethbridge für 127 Millionen CAD (94 Millionen USD) im November 2024. Da verfügbares Land begrenzt ist, bleibt genetischer Gewinn durch stresstolerante Hybriden der wichtigste Hebel für das Produktionswachstum, unterstützt durch ein optimiertes kanadisches Sortenzulassungsverfahren, das 2024 mehr als 20 neue Rapslinien genehmigte.

Dicamba-Ausstieg beschleunigt den Ersatzzyklus für 2,4-D-basierte Eigenschaften

EPA-Beschränkungen für Post-Emergenz-Dicamba nach der Saison 2024 haben Landwirte im Mittleren Westen und in den Plains-Staaten auf 2,4-D-Systeme zum Schutz der Sojabohnenerträge umgestellt. Cortevas Enlist-Plattform soll die Sojabohnenanbaufläche 2025 um 40 % erweitern, da Landwirte flexible Überkopf-Optionen suchen. Die erzwungene Eigenschaftsmigration treibt die kurzfristige Saatgutnachfrage an, erhöht aber auch die Lizenzierungskosten, da Landwirte völlig neues Keimplasma einführen müssen, um Zugang zur Chemie zu erhalten. Frühe Felddaten bestätigen bereits 2,4-D-resistente Unkrautbiotypen in 12 Bundesstaaten, was darauf hindeutet, dass das Resistenzlaufband kürzer wird und dass Mehrfachmodus-Stapel zu Standardpaketen werden. Saatgutunternehmen arbeiten an nächsten Konstruktionen zusammen, die mehrere Herbizid-Wirkmechanismen mit Krankheits- und Ölgehaltseigenschaften kombinieren, um die Wirksamkeit aufrechtzuerhalten.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Regulatorische Unsicherheit bei GV-Eigenschaften und Herbizidverboten | -0.8% | Vereinigte Staaten und Kanada, mit Beschränkungen in Mexiko | Langfristig (≥ 4 Jahre) |

| Ertragsschwankungen durch extreme Wetterereignisse | -0.6% | Nordamerika-weit, konzentriert in den Plains-Staaten | Kurzfristig (≤ 2 Jahre) |

| Ausbreitung herbizidresistenter Unkräuter, die den Eigenschaftswert untergraben | -0.5% | Mittlerer Westen und Plains der Vereinigten Staaten, Ausweitung auf Kanada | Mittelfristig (2–4 Jahre) |

| Steigende Saatgutpreise durch IP-Konzentration belasten kleine Landwirte | -0.4% | Vereinigte Staaten und Kanada, mit Auswirkungen auf mittelgroße Betriebe | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Unsicherheit bei GV-Eigenschaften und Herbizidverboten

Die durchschnittliche Regulierungsüberprüfung für neue GV-Eigenschaften überschreitet nun in Nordamerika fünf Jahre, was die F&E-Budgets aufbläht, die letztendlich in die Saatgutrechnungen einfließen. Die sich verändernde Haltung der EPA zu Chemikalien wie Glyphosat und Glufosinat wirft Zweifel an der Langlebigkeit von Eigenschaften auf und erschwert die Produktzyklusplanung für Züchter[3]Quelle: US-Umweltschutzbehörde, „EPA gibt endgültige Entscheidung zu Dicamba bekannt,” epa.gov. Mexikos vorgeschlagenes Verbot von GV-Mais unterstreicht das globale politische Risiko und signalisiert mögliche Ausstrahlungseffekte auf Ölsaatzulassungen. Obwohl die Kanadische Lebensmittelinspektionsbehörde weiterhin unterstützend agiert, bedeuten synchronisierte Markteinführungen mit den Vereinigten Staaten, dass jede Verzögerung den kanadischen Marktzugang blockiert. Klagen von Umweltgruppen fügen weitere Unberechenbarkeit hinzu und bewegen Unternehmen dazu, Eigenschaften mit klarerem Regulierungsweg gegenüber modernsten genbearbeiteten Lösungen ohne Präzedenzfall zu priorisieren.

Ertragsschwankungen durch extreme Wetterereignisse

Die Saison 2024 kombinierte verspätete Bepflanzung im Mittleren Westen durch übermäßigen Regen mit Präriedürre, die die Rapserträge in Saskatchewan um 15 % reduzierte. Wetterschocks untergraben die Wirtschaftlichkeit von Premium-Hybridsaatgut, wenn die Erträge die höheren Kosten nicht ausgleichen. Versicherungen decken nur Teilverluste ab, und Prämien steigen, wenn die Klimavariabilität zunimmt. Spezialkulturen wie Lein und Sonnenblume haben engere Pflanzfenster und sind stärker dem Frühjahrsfeuchtigkeitsschwankungen ausgesetzt. Züchter investieren in abiotische Stresstoleranz-Eigenschaften, doch die Amortisation bleibt ohne langfristige Wettervorhersagbarkeit ungewiss.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Züchtungstechnologie: Hybriden treiben die Innovationspipeline an

Hybridkultivare hielten im Jahr 2025 einen Anteil von 92,35 % am Nordamerika-Markt für Ölsaaten zur Aussaat, und dieses Teilsegment soll bis 2031 mit einem CAGR von 6,23 % wachsen. Nicht-transgene Hybriden besetzen eine Premiumnische bei Erzeugern, die identitätserhaltende Exportkanäle bedienen, welche den GV-Anteil einschränken, doch ihr Marktanteil bleibt im Vergleich zu transgenen Stapeln gering. Merkmalsentwickler kombinieren Hybridvitalität mit CRISPR-gestützten Ölqualitätsveränderungen, die Prämien im Lebensmittel- und Kraftstoffbereich erzielen, und stärken damit die Wachstumsdynamik des nordamerikanischen Ölsaatenmarktes.

Offen abblühende Sorten schrumpfen weiter und werden hauptsächlich durch ökologische Fruchtfolgen aufrechterhalten, in denen GV-Merkmale verboten sind. Hybridderivate auf Basis öffentlichen Keimplasmas bieten regionalen Züchtern ohne proprietäre Elternlinien einen Übergangschritt, doch die Lizenzbedingungen entsprechen häufig denen vollständiger Hybriden, was die Akzeptanz einschränkt. Kommerzielle Pipeline-Daten zeigen, dass mehr als 150 neue Ölsaatensorten, fast ausschließlich Hybriden, im Jahr 2024 die nordamerikanische Zulassung erhalten haben. Der Rechtsrahmen für geistiges Eigentum stellt sicher, dass Züchter ihre F&E-Investitionen amortisieren können, was den Innovationsschwung aufrechterhält.

Nach Kulturpflanze: Sojabohne dominiert den Übergang zu erneuerbaren Kraftstoffen

Sojabohne repräsentierte im Jahr 2025 77,12 % des Nordamerika-Marktes für Ölsaaten zur Aussaat und wird voraussichtlich bis 2031 mit einem CAGR von 6,68 % wachsen. Die Nachfrage nach erneuerbarem Diesel lenkt Sojaöl aus Lebensmittelkanälen um, hebt die Verarbeitungsmargen und veranlasst Erzeuger, hochölhaltige Genetik zu bevorzugen. Prämien für hochölsäurehaltige Bohnen fördern die Flächenverlagerung, und gestapelte Herbizidmerkmale erleichtern die Unkrautbekämpfungslogistik bei Pflanzungsverzögerungen. Raps belegt den zweiten Platz und profitiert von einer Rekordernte in Kanada, während Rübsen und Senf gemeinsame Genetik für Krankheitsresistenz und Kaltflusseigenschaften in Kraftstoffmischungen nutzen.

Die Sonnenblumenanbaufläche erholt sich dank CO₂-Gutschriftprogrammen und Trockenheitstoleranz, die das Niederschlagsrisiko auf Grenzstandorten absichert. Lein, Saflor und Camelina bleiben Nischenbeiträge, ziehen jedoch F&E-Mittel für spezialisierte Fettsäureprofile an, die auf industrielle Schmierstoffe und Aquakulturfutter abzielen. Genomeditierungswerkzeuge verkürzen Entwicklungszyklen und positionieren diese Nebenkulturen für Nachfrageschübe, wenn neue biobasierte Produktmärkte reifen.

Geografische Analyse

Die Vereinigten Staaten erfassten im Jahr 2025 74,20 % des Nordamerika-Marktes für Ölsaaten zur Aussaat und werden voraussichtlich mit einem CAGR von 6,63 % wachsen, gestützt durch einen unübertroffenen Ausbau erneuerbarer Dieselkapazitäten und ein robustes Beratungsnetzwerk, das die Merkmalsdiffusion beschleunigt. Ernteschutzversicherungen und Warenkreditprogramme puffern Preisrisiken ab und unterstützen die Einführung kostenintensiverer Hybriden auch in volatilen Saisons. Kanada folgt, angetrieben durch eine Rekord-Rapsverarbeitung und Exportkanäle, die Premium-Pflanzenöl an globale Kraftstoffraffinerien liefern. Die mexikanische Produktion bleibt gering, eingeschränkt durch begrenzte bewässerte Anbauflächen und regulatorische Zurückhaltung gegenüber GV-Merkmalen, doch Saflor und Sonnenblume füllen ausgeprägte regionale Nischen.

Kanadas Anteil ergibt sich aus der Rapsführerschaft mit einer Verarbeitungskapazität von 11,4 Millionen Metrischen Tonnen im Jahr 2024, was die vertikale Integration vom Hybridsaatgut bis zur Verarbeitung widerspiegelt. Die Exportorientierung versetzt kanadische Erzeuger in die Lage, Prämien auf europäischen und asiatischen Pflanzenölmärkten zu erzielen, die Kaltflusseigenschaften schätzen. Investitionen wie der Erwerb des Lethbridge-Werks durch Bayer konsolidieren die Verarbeitung nahe der Produktion, um Frachtaufschläge zu senken und lokale Wertschöpfung zu erhalten. Die optimierten Zulassungsverfahren der CFIA beschleunigen die Einführung von Hybriden mit höherem Ölgehalt oder Kohlhernieresistenz, die die Ertragsziele weiter unterstützen.

Mexiko und der übrige Teil Nordamerikas bleiben aufgrund kleinerer Anbauflächen und konkurrierender hochpreisiger Kulturen geringfügige Beitragsleister. Dennoch spielen Sonnenblumen und Saflor in ariden Zonen strategische Rollen, und aufkommende wassersparende Agronomie könnte die Anbaufläche schrittweise erhöhen. Infrastrukturlücken behindern die großflächige Verarbeitungsentwicklung, doch grenzüberschreitende Handelsverbindungen ermöglichen es, inländische Defizite durch das Angebot aus den Vereinigten Staaten und Kanada zu decken.

Wettbewerbslandschaft

Die Marktkonzentration bleibt hoch, wobei Bayer AG, Corteva Inc., Land O'Lakes Inc., BASF SE und Syngenta Group integrierte Keimplasma- und Eigenschaftsplattformen nutzen, um Skalenvorteile zu wahren. Dennoch gelingt es regionalen Züchtern weiterhin, Hybriden zu entwickeln, die auf spezifische Boden- und Wetterbedingungen zugeschnitten sind. Der Ausstieg aus Dicamba und die Hinwendung zu 2,4-D schaffen Spielraum für Eigenschaftsinnovatoren mit differenzierten Herbizidmodi und verschärfen den Wettbewerb. Die Veräußerung von AgReliant Genetics durch KWS und Limagrain an GDM für 2,1 Milliarden USD im Juni 2025 verdeutlicht die Portfolioneuausrichtung unter multinationalen Unternehmen, um den Fokus auf Kernkulturen und -geografien zu schärfen.

Die Stärke des geistigen Eigentums untermauert die Preissetzungsmacht. Patentanmeldungen zu Stresstoleranz- und Ölprofil-Bearbeitungen stiegen 2024 an und signalisierten intensivierte F&E-Investitionszyklen. Unabhängige Unternehmen erschließen Nischensegmente durch flexible Flächengebühren-Lizenzen, doch steigende Lizenzkosten begrenzen die Wettbewerbsfähigkeit. Die Nachfrage nach Kohlenstoffguthaben wertet Sonnenblumen- und Leingenetik auf und ermöglicht lokalen Züchtern, Marktanteile zu gewinnen, wo Multinationale keine dedizierten Programme haben. Genbearbeitungs-Startups zielen auf Camelina-Omega-3 und Raps-Hochproteinschrot ab, doch die regulatorische Klarheit wird das Kommerzialisierungstempo bestimmen.

Multinationale Unternehmen investieren stark in datengesteuertes Züchten und Präzisionsphänotypisierung, um Produktzyklen zu verkürzen und der Resistenzentwicklung vorauszubleiben. Cortevas 100-Millionen-USD-Anlageaufrüstung in Iowa beschleunigt das Screening genbearbeiteter Eigenschaften, während Bayer die Verarbeitung integriert, um nachgelagerte Margen zu erschließen. Die Wettbewerbsintensität wird weiter zunehmen, da erneuerbarer Diesel, Kohlenstoffmärkte und regulatorische Veränderungen sich gemeinsam weiterentwickeln und die Saatgutrentabilität neu gestalten.

Marktführer der Nordamerika-Branche für Ölsaaten zur Aussaat

BASF SE

Bayer AG

Land O'Lakes Inc.

Syngenta Group

Corteva Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: KWS SAAT SE und Groupe Limagrain schlossen die Veräußerung von AgReliant Genetics an GDM für 2,1 Milliarden USD ab. Die Transaktion ermöglicht es KWS und Limagrain, Ressourcen auf ihre Kernmärkte in Europa und international zu konzentrieren, während GDM eine verbesserte nordamerikanische Marktpräsenz und Zugang zu etablierten Mais- und Sojabohnen-Züchtungsprogrammen erhält.

- März 2025: Beck's Superior Hybrids erwarb ausgewählte Vermögenswerte von Gro Alliance und erweiterte damit seine Saatgutproduktions- und Vertriebskapazitäten in wichtigen Märkten des Mittleren Westens. Die Akquisition umfasst Verarbeitungsanlagen, Keimplasma-Vermögenswerte und Händlernetzwerke, die Becks Position in Premium-Ölsaatmärkten stärken.

- Oktober 2024: Bayer AG erwarb eine Rapsverarbeitungsanlage in Lethbridge, Alberta für 127 Millionen CAD (94 Millionen USD) und erweiterte damit seine integrierten Raps-Wertschöpfungskettenkapazitäten. Die Anlage verbessert Bayers Fähigkeit, Wert aus seiner InVigor-Rapsgenetik zu schöpfen und unterstützt gleichzeitig die wachsende Nachfrage nach erneuerbaren Diesel-Rohstoffen.

Berichtsumfang des Nordamerika-Markts für Ölsaaten zur Aussaat

Hybriden, offen bestäubte Sorten und Hybridderivate sind als Segmente nach Züchtungstechnologie abgedeckt. Raps, Rübsen und Senf, Sojabohne, Sonnenblume sind als Segmente nach Kulturpflanze abgedeckt. Kanada, Mexiko, Vereinigte Staaten sind als Segmente nach Land abgedeckt.| Hybriden | Nicht-transgene Hybriden | |

| Transgene Hybriden | Herbizidtolerante Hybriden | |

| Insektenresistente Hybriden | ||

| Sonstige Eigenschaften | ||

| Offen bestäubte Sorten und Hybridderivate | ||

| Raps, Rübsen und Senf |

| Sojabohne |

| Sonnenblume |

| Sonstige Ölsaaten |

| Kanada |

| Mexiko |

| Vereinigte Staaten |

| Rest von Nordamerika |

| Züchtungstechnologie | Hybriden | Nicht-transgene Hybriden | |

| Transgene Hybriden | Herbizidtolerante Hybriden | ||

| Insektenresistente Hybriden | |||

| Sonstige Eigenschaften | |||

| Offen bestäubte Sorten und Hybridderivate | |||

| Kulturpflanze | Raps, Rübsen und Senf | ||

| Sojabohne | |||

| Sonnenblume | |||

| Sonstige Ölsaaten | |||

| Geografie | Kanada | ||

| Mexiko | |||

| Vereinigte Staaten | |||

| Rest von Nordamerika | |||

Marktdefinition

- Kommerzielles Saatgut - Für diese Studie wurden ausschließlich kommerzielle Saatgutsorten in den Umfang einbezogen. Betriebseigenes Saatgut, das nicht kommerziell etikettiert ist, ist vom Umfang ausgeschlossen, auch wenn ein geringer Prozentsatz des betriebseigenen Saatguts kommerziell unter Landwirten gehandelt wird. Der Umfang schließt auch vegetativ vermehrte Kulturen und Pflanzenteile aus, die möglicherweise kommerziell auf dem Markt verkauft werden.

- Kulturpflanzenanbaufläche - Bei der Berechnung der Anbaufläche verschiedener Kulturen wurde die Brutto-Anbaufläche berücksichtigt. Auch bekannt als geerntete Fläche, umfasst diese gemäß der Ernährungs- und Landwirtschaftsorganisation (FAO) die Gesamtfläche, die in einer bestimmten Saison unter einer bestimmten Kultur angebaut wird.

- Saatgutaustauschrate - Die Saatgutaustauschrate ist der Prozentsatz der mit zertifiziertem/qualitativem Saatgut anstelle von betriebseigenem Saatgut gesäten Fläche bezogen auf die gesamte in der Saison angepflanzte Kulturpflanzenfläche.

- Geschützter Anbau - Der Bericht definiert geschützten Anbau als den Prozess des Anbaus von Kulturen in einer kontrollierten Umgebung. Dazu gehören Gewächshäuser, Glashäuser, Hydroponik, Aeroponik oder jedes andere Anbausystem, das die Kultur vor jeglichem abiotischen Stress schützt. Der Anbau auf offenem Feld unter Verwendung von Kunststoffmulch ist jedoch von dieser Definition ausgeschlossen und wird unter offenem Feldanbau erfasst.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Reihenkulturen | Dies sind in der Regel Feldkulturen, die verschiedene Kulturpflanzenkategorien wie Körner und Getreide, Ölsaaten, Faserkulturen wie Baumwolle, Hülsenfrüchte und Futterkulturen umfassen. |

| Solanaceae | Dies ist die Familie der Blütenpflanzen, zu der Tomaten, Chili, Auberginen und andere Kulturen gehören. |

| Cucurbitaceen | Sie repräsentiert eine Kürbisfamilie, die aus etwa 965 Arten in rund 95 Gattungen besteht. Die wichtigsten für diese Studie berücksichtigten Kulturen sind Gurke und Gewürzgurke, Kürbis und Zucchini sowie andere Kulturen. |

| Brassicaceen | Es handelt sich um eine Pflanzengattung aus der Kohl- und Senfpflanzenfamilie. Sie umfasst Kulturen wie Karotten, Kohl, Blumenkohl und Brokkoli. |

| Wurzeln und Zwiebelgewächse | Das Segment Wurzeln und Zwiebelgewächse umfasst Zwiebeln, Knoblauch, Kartoffeln und andere Kulturen. |

| Nicht klassifiziertes Gemüse | Dieses Segment im Bericht umfasst Kulturen, die zu keiner der oben genannten Kategorien gehören. Dazu gehören Kulturen wie Okra, Spargel, Salat, Erbsen, Spinat und andere. |

| Hybridsaatgut | Es handelt sich um die erste Generation von Saatgut, die durch kontrollierte Fremdbefruchtung und die Kombination von zwei oder mehr Sorten oder Arten produziert wird. |

| Transgenes Saatgut | Es ist ein Saatgut, das genetisch verändert wurde, um bestimmte gewünschte Input- und/oder Output-Eigenschaften zu enthalten. |

| Nicht-transgenes Saatgut | Das durch Fremdbefruchtung ohne genetische Veränderung produzierte Saatgut. |

| Offen bestäubte Sorten und Hybridderivate | Offen bestäubte Sorten produzieren sortenechtes Saatgut, da sie sich nur mit anderen Pflanzen derselben Sorte kreuzen. |

| Sonstige Solanaceae | Die unter sonstige Solanaceae berücksichtigten Kulturen umfassen Paprika und andere verschiedene Paprikaarten je nach Lokalität der jeweiligen Länder. |

| Sonstige Brassicaceen | Die unter sonstige Brassicaceen berücksichtigten Kulturen umfassen Radieschen, Rüben, Rosenkohl und Grünkohl. |

| Sonstige Wurzeln und Zwiebelgewächse | Die unter sonstige Wurzeln und Zwiebelgewächse berücksichtigten Kulturen umfassen Süßkartoffeln und Maniok. |

| Sonstige Cucurbitaceen | Die unter sonstige Cucurbitaceen berücksichtigten Kulturen umfassen Kürbisse (Flaschenkürbis, Bitterkürbis, Rippengurke, Schlangenkürbis und andere). |

| Sonstiges Körner und Getreide | Die unter sonstige Körner und Getreide berücksichtigten Kulturen umfassen Gerste, Buchweizen, Kanariensaat, Triticale, Hafer, Hirse und Roggen. |

| Sonstige Faserkulturen | Die unter sonstige Fasern berücksichtigten Kulturen umfassen Hanf, Jute, Agavefasern, Lein, Kenaf, Ramie, Abaka, Sisal und Kapok. |

| Sonstige Ölsaaten | Die unter sonstige Ölsaaten berücksichtigten Kulturen umfassen Erdnüsse, Hanfsamen, Senfsaat, Ricinussamen, Saflorsamen, Sesamsamen und Leinsamen. |

| Sonstige Futterkulturen | Die unter sonstige Futterkulturen berücksichtigten Kulturen umfassen Napiersgras, Rispengras, Weißklee, Weidelgras und Timothee-Gras. Sonstige Futterkulturen wurden auf Basis der Lokalität der jeweiligen Länder berücksichtigt. |

| Hülsenfrüchte | Tauberbsen, Linsen, Acker- und Pferdebohnen, Wicken, Kichererbsen, Kuherbsen, Lupinen und Bambara-Bohnen sind die unter Hülsenfrüchte berücksichtigten Kulturen. |

| Sonstiges nicht klassifiziertes Gemüse | Die unter sonstiges nicht klassifiziertes Gemüse berücksichtigten Kulturen umfassen Artischocken, Maniokblätter, Lauch, Chicorée und Grüne Bohnen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: IDENTIFIZIERUNG WICHTIGER VARIABLEN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Größen. Inflation ist kein Teil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt während des gesamten Prognosezeitraums konstant.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenbewertungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen