Marktgröße und Marktanteil für gewerbliche Flugzeugkabinenbeleuchtung im asiatisch pazifischen Raum

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

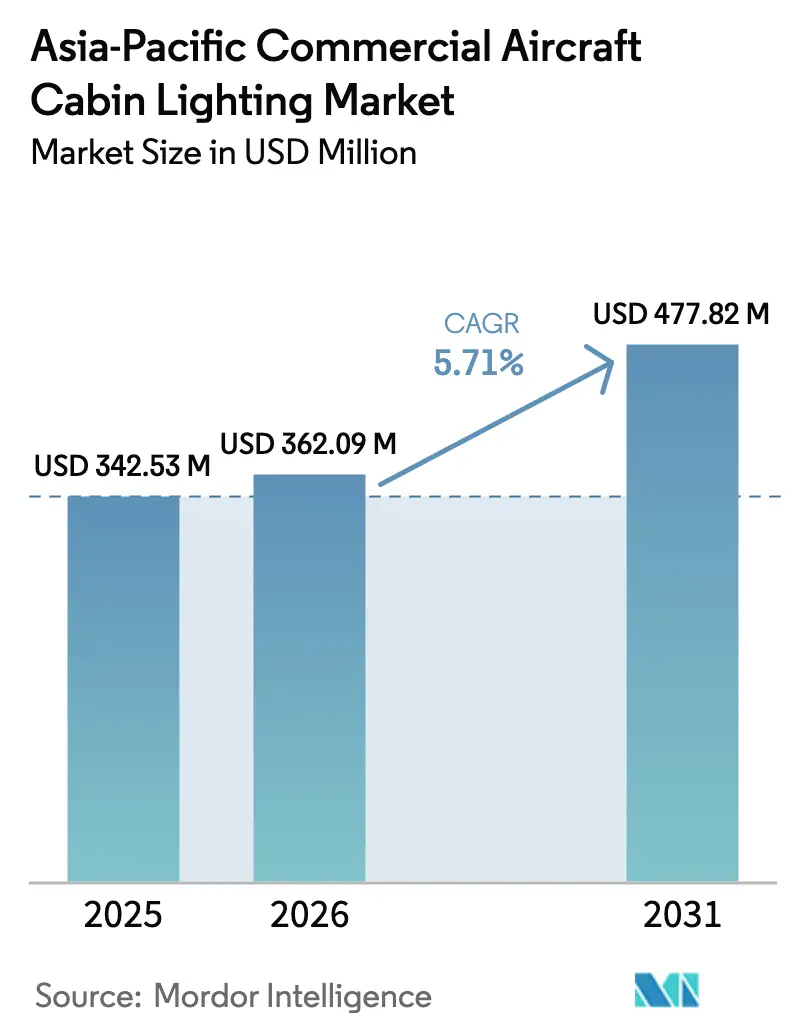

| Marktgröße im Basisjahr (2025) | 342.53 Millionen US-Dollar |

| Marktgröße (2026) | 362.09 Millionen US-Dollar |

| Marktgröße (2031) | 477.82 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.71% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für gewerbliche Flugzeugkabinenbeleuchtung im asiatisch pazifischen Raum von Mordor Intelligence

Die Marktgröße für gewerbliche Flugzeugkabinenbeleuchtung im asiatisch pazifischen Raum wird voraussichtlich von USD 342,53 Millionen im Jahr 2025 auf USD 362,09 Millionen im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 5,71 % im Zeitraum 2026–2031 USD 477,82 Millionen erreichen. Fluggesellschaften erneuern nicht nur ihre Schmalrumpf- und Großraumflotten, sondern richten sich auch an Vorschriften zur Abschaffung von Quecksilber aus. Sie setzen zunehmend auf human-zentrische LED-Lösungen, was ihr Engagement für das Wohlbefinden der Passagiere unterstreicht. Diese gewichtsreduzierenden LEDs senken nicht nur den Kraftstoffverbrauch, sondern minimieren auch Wartungsausfallzeiten. Darüber hinaus ermöglichen Nachrüstpakete den Fluggesellschaften, ältere Kabinen zu modernisieren, ohne dass langwierige Flugzeugstilllegungen erforderlich sind. Während globale Tier-1-Lieferanten ihre Erstausrüstungspositionen nachdrücklich verteidigen, erschließen sich agile regionale Anbieter strategisch den Aftermarket. Da die Flugstunden wieder zunehmen und ein starker Auftragsbestand in China, Indien und Südostasien besteht, bleibt die Dynamik für Programme zur Kabinenbeleuchtung robust.

Wesentliche Erkenntnisse des Berichts

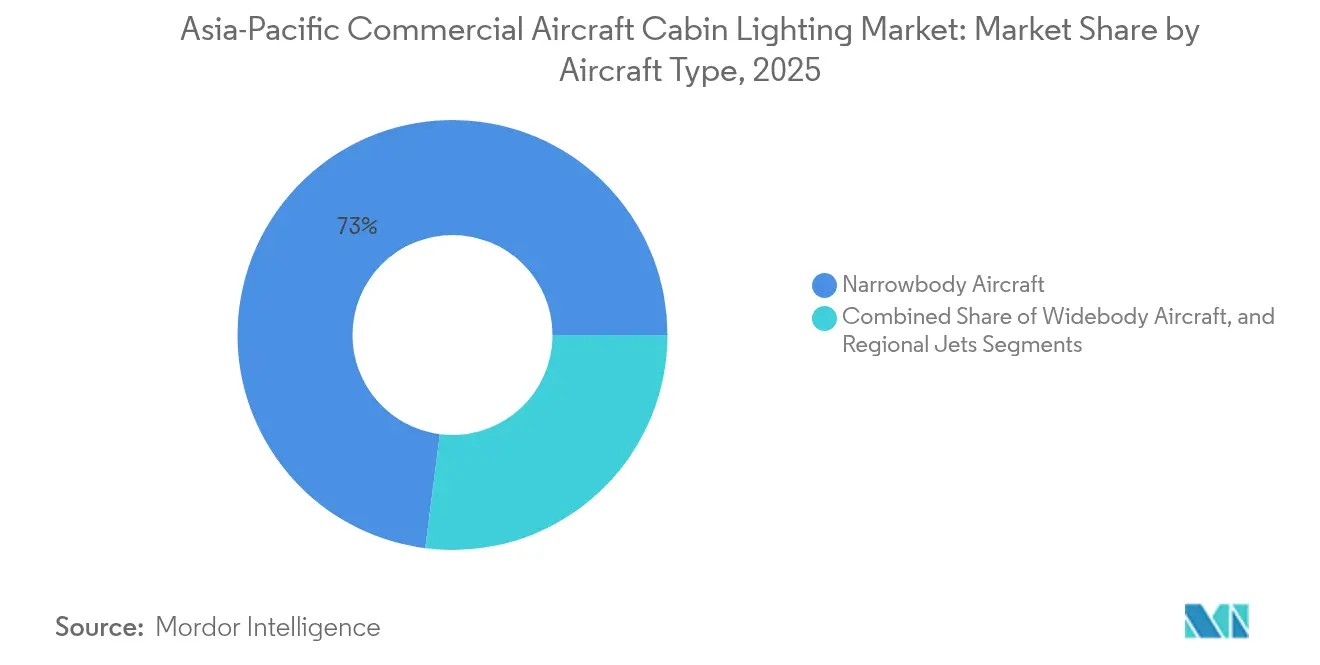

- Im Jahr 2025 dominierten Schmalrumpfflugzeuge den Markt für gewerbliche Flugzeugkabinenbeleuchtung im asiatisch pazifischen Raum und sicherten sich einen Anteil von 72,98 %. Großraumflugzeuge hingegen verzeichnen bis 2031 voraussichtlich die höchste Wachstumsrate mit einem CAGR von 8,41 %.

- Decken- und Wandleuchten führten den Markt für gewerbliche Flugzeugkabinenbeleuchtung im asiatisch pazifischen Raum im Jahr 2025 an und hielten einen Anteil von 32,12 %. Demgegenüber sind Leselampen auf dem Weg, bis 2031 mit einem robusten CAGR von 8,98 % zu wachsen.

- Nach Kabinenklasse erfasste die Economy Class im Jahr 2025 einen Anteil von 58,12 %. Andererseits wird für die Premium Economy eine bemerkenswerte Expansion erwartet, mit einem prognostizierten CAGR von 10,41 %.

- Nach Quelle machten OEM-Erstausrüstungsinstallationen im Jahr 2025 51,43 % des Marktes für gewerbliche Flugzeugkabinenbeleuchtung im asiatisch pazifischen Raum aus. Aftermarket-Nachrüstungen übertreffen diese jedoch mit einer jährlichen Wachstumsrate von 9,54 %.

- China dominierte im Jahr 2025 mit einem signifikanten Anteil von 46,08 % am regionalen Wert. Dennoch ist Indien für ein rasantes Wachstum positioniert und prognostiziert bis 2031 den höchsten CAGR von 9,66 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für gewerbliche Flugzeugkabinenbeleuchtung im asiatisch pazifischen Raum

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Leichtgewichtige LED-Nachrüstungen reduzieren das Gewicht von Strahlflugzeugen und senken den Kraftstoffverbrauch | +2.8% | Global, am stärksten in den Märkten für Billigfluggesellschaften im asiatisch pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Beleuchtung nach dem Prinzip des zirkadianen Rhythmus verbessert den Komfort auf Langstreckenflügen | +1.9% | Hub-Fluggesellschaften im asiatisch pazifischen Raum, Transpacifik-Routen | Langfristig (≥ 4 Jahre) |

| RoHS- und Minamata-Quecksilberverbote beschleunigen den Ausstieg aus der Fluoreszenzbeleuchtung | +2.1% | Flotten, die EU-Asien-Strecken bedienen | Kurzfristig (≤ 2 Jahre) |

| Rasantes Wachstum der Billigfluggesellschaftsflotten steigert die Nachfrage nach PSU-Leselampen | +1.7% | Inlandsnetzwerke in Südostasien und Indien | Mittelfristig (2–4 Jahre) |

| Digitale Deckenpaneele schaffen neue Möglichkeiten für Markenbildung und Zusatzeinnahmen | +1.2% | Premium-Fluggesellschaften im gesamten asiatisch pazifischen Raum | Mittelfristig (2–4 Jahre) |

| IoT-fähige Sitzstromversorgungsbündel treiben aufgerüstete persönliche Beleuchtung voran | +1.0% | Business- und Premium-Economy-Nachrüstungen weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Leichtgewichtige LED-Nachrüstungen reduzieren das Flugzeuggewicht und steigern die Kraftstoffeffizienz

Durch den Ersatz von Leuchtstofflampen durch leichtgewichtige LEDs können Fluggesellschaften das Gewicht eines Schmalrumpfflugzeugs um etwa 15 kg reduzieren und den Stromverbrauch um 60 % senken. Dieser Übergang führt zu erheblichen Kraftstoffeinsparungen, insbesondere auf Strecken, die häufig von Billigfluggesellschaften (LCCs) bedient werden.[1]Boeing, „AERO, Quartal 4-06”, Boeing Aeromagazine, boeing.com Fluggesellschaften können ihre Nachrüstinvestitionen in lediglich zwei Jahren amortisieren, dank gesenkter Kraftstoffkosten und der beeindruckenden Lebensdauer von 50.000 Betriebsstunden der neuen Lampen.[2]John T. Petrick, „High-Brightness LEDs in Aerospace Applications”, SPIE Proceedings, spie.org Die Entfernung von Vorschaltgeräten vereinfacht nicht nur die Verkabelung für Fluggesellschaften, sondern reduziert auch Wartungsintervalle und verbessert die Abfertigungszuverlässigkeit. Solche Verbesserungen sind entscheidend für Fluggesellschaften, die eine tägliche Flugzeugauslastung von 12 Stunden anstreben. Lieferanten bieten jetzt LEDs mit ausgereiften Treibern an, die einheitliche Farbtemperaturen in allen Kabinenbereichen gewährleisten und so den Passagierkomfort verbessern. Im asiatisch pazifischen Raum beeinflussen gewichtsgetriebene Wirtschaftlichkeitsüberlegungen den Markt für gewerbliche Flugzeugkabinenbeleuchtung stark, da Kraftstoffkosten der wichtigste kontrollierbare Kostenfaktor für Billigfluggesellschaften sind.

Fluggesellschaften setzen auf zirkadiane Beleuchtung für Langstreckenflüge

Große Fluggesellschaften implementieren jetzt Beleuchtungssysteme, die den natürlichen Sonnenkreislauf nachahmen, um den Passagierkomfort auf Flügen von mehr als 14 Stunden zu verbessern. Nach erfolgreichen Testversuchen zeigte die Nachrüstung der Inlandsflotte von Delta Air Lines, dass zirkadiane Beleuchtung die Wachheit der Reisenden bei der Ankunft verbessert.[3]Delta Air Lines, „Delta wird erste US-amerikanische Fluggesellschaft, die zirkadiane Beleuchtung in der gesamten Inlandsflotte einführt”, delta.com Dieser Erfolg hat Fluggesellschaften in der asiatisch pazifischen Region dazu veranlasst, ähnliche Verbesserungen zu erwägen, insbesondere für ihre bevorstehenden Strecken Sydney–New York und Singapur–Los Angeles. Diese fortschrittlichen LED-Systeme wechseln von energetisierenden Blautönen beim Boarding zu warmen Bernsteintönen zur Mahlzeit und schließlich zu tiefen Rottönen, von denen bekannt ist, dass sie die Melatoninproduktion stimulieren. Gestützt auf wissenschaftliche Forschung der Universität Sydney im Rahmen des Projekts Sunrise gilt dieser Beleuchtungsansatz als eine ästhetische Aufwertung und eine echte Wellness-Initiative.[4]Universität Sydney, „Qantas Projekt Sunrise Forschungspartnerschaft”, sydney.edu.au Während Premium-Kabinen als erste diese Technologie übernahmen, machen sinkende Komponentenkosten sie auch in nachgerüsteten Economy-Bereichen zugänglich.

Die EU-RoHS-Richtlinie und das Minamata-Übereinkommen drängen auf einen schnellen Ausstieg aus Quecksilberlampen

Betreiber müssen ältere Röhren bis 2027 ersetzen, wie es die EU-RoHS-Richtlinie und das Minamata-Übereinkommen vorschreiben, oder Streckeneinschränkungen hinnehmen. Fluggesellschaften aus der asiatisch pazifischen Region, die nach Europa fliegen, kämpfen mit einer engen Compliance-Frist, was zu einem dringenden Nachfrageanstieg nach LED-Kits führt. Um die Dauerhaftigkeit sicherzustellen, haben Regulierungsbehörden auch Fluoreszenz-Ersatzteile verboten. Da sich diese Programme ausweiten, ermutigt der daraus resultierende Rückgang der Stückkosten zur freiwilligen Übernahme in Inlandsflotten. Dieser rasche Wandel lenkt den Markt für gewerbliche Flugzeugkabinenbeleuchtung im asiatisch pazifischen Raum in Richtung ertragreicherer digitaler Steuerungssysteme auf LED-Basis.

Das Flottenwachstum der Billigfluggesellschaften befeuert die Nachfrage nach PSU-Beleuchtung

IndiGo, AirAsia und VietJet haben Bestellungen für über 1.000 Schmalrumpfflugzeuge aufgegeben, die jeweils mit Leselampen in der Passagierserviceeinheit (PSU) ausgestattet sind. Bei dichteren Sitzanordnungen multipliziert sich die Anzahl der benötigten Lampen. Billigfluggesellschaften (LCCs) bevorzugen unkomplizierte Einschraubfassungen, die für schnelle Reinigung und häufige Passagiernutzung ausgelegt sind. Als Reaktion darauf bieten Hersteller jetzt manipulationssichere Blenden und modulare LEDs an. Diese neuen LEDs lassen sich ohne Neuverdrahtung einfach in bestehende PSU-Schienen einclipsen, was die Installationszeit erheblich verkürzt und für nächtliche Zwischenstopps geeignet ist. Mit zunehmender Flugzeugauslastung steigt auch die Akkumulation von Lampenstunden, was trotz der verlängerten Lebensdauer von LEDs Ersatzumsätze ankurbelt. Dieses wachsende Segment festigt die Dominanz von Schmalrumpfflugzeugen auf dem Markt für gewerbliche Flugzeugkabinenbeleuchtung im asiatisch pazifischen Raum.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lieferkettenprobleme verschieben Fluggesellschaftsbudgets weg von Kabinenaufwertungen | −1.8% | Regionsweit, am stärksten im asiatisch pazifischen Raum ausgeprägt | Kurzfristig (≤ 2 Jahre) |

| Beschränkungen durch Leasinggeber begrenzen die Nutzung kostengünstigerer PMA-Beleuchtungsteile | −1.3% | Geleaste Flugzeuge im asiatisch pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Begrenzte MRO-Zertifizierungskapazitäten verlangsamen den Nachrüstdurchsatz | −0.9% | Wichtige Drehkreuze in China, Singapur, Malaysia | Mittelfristig (2–4 Jahre) |

| Verlängerte LED-Lebensdauern verringern wiederkehrende Aftermarket-Verkäufe | −1.1% | Ausgereifte LED-ausgestattete Großraumflotten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lieferkettenschwierigkeiten verzögern Flugzeugauslieferungen und verlagern den Fokus auf Budgets

Aufgrund von Lieferkettenengpässen wurden Übergaben neuer Flugzeuge auf 2026 verschoben. Dieser Wandel hat Fluggesellschaften dazu gezwungen, Mittel von Kabinenüberholungen auf wichtige Wartungsaufgaben wie Motor- und Fahrwerksinspektion umzuleiten. Darüber hinaus verursachen verschobene Erstausrüstungsslots Verzögerungen bei vorinstallierten Beleuchtungssystemen, was den Umsatzstrom für den Markt für gewerbliche Flugzeugkabinenbeleuchtung im asiatisch pazifischen Raum beeinträchtigt. Da Betreiber über ihre geplanten Flugzeugzyklen hinaus arbeiten, priorisieren sie strukturelle Inspektionen gegenüber Ambienteaufwertungen, was zu einem Rückgang der Nachrüstbestellungen führt. Obwohl sich die Lieferpläne stabilisieren sollen und aufgestaute Nachfrage voraussichtlich wieder auftreten wird, haben die unmittelbaren Auswirkungen die Marktbeschleunigung gedämpft.

Fluggesellschaften im asiatisch pazifischen Raum unter Druck, da Leasinggeber ihre Kontrolle über Beleuchtungsteile verschärfen

Im asiatisch pazifischen Raum sind über 50 % der Schmalrumpfflugzeuge geleast, wobei viele Verträge die ausschließliche Verwendung von OEM-Komponenten vorschreiben. Diese Bestimmungen hindern Fluggesellschaften daran, sich für Alternativen mit Parts Manufacturer Approval (PMA) zu entscheiden, was zu Einsparungen von 15 % oder mehr bei Lampenbaugruppen führen könnte. Für regionale Fluggesellschaften mit knappen Margen bedeutet dies entweder die Übernahme der höheren OEM-Preise oder die Verschiebung notwendiger Nachrüstungen, was letztendlich das Aftermarket-Wachstum hemmt. Während Leasinggeber diese Regeln zum Schutz des Restwerts verteidigen, vollzieht sich ein bemerkenswerter Wandel: Einige Leasinggeber sind jetzt offen für eine doppelte Zertifizierung, sofern PMA-Anbieter eine vergleichbare Zuverlässigkeit nachweisen können. Dies deutet auf eine mögliche Lockerung ihrer Haltung bis 2027 hin.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Flugzeugtyp: Schmalrumpfflugzeuge führen, Großraumflugzeuge mit Upselling-Potenzial

Im Jahr 2025 dominierten Schmalrumpfmodelle, angeführt vom A320neo und B737 MAX, den Markt für gewerbliche Flugzeugkabinenbeleuchtung im asiatisch pazifischen Raum und sicherten sich einen Anteil von 72,98 %. Die dichten Streckennetzwerke der Billigfluggesellschaften in Indien und Südostasien stärkten diese Dominanz. Da diese Modelle höhere Flugzyklen aufweisen, stieg die Nachfrage nach Aftermarket-Dienstleistungen, angetrieben durch akkumulierte Lampenstunden. Großraumflugzeuge hingegen werden bis 2031 voraussichtlich mit einem CAGR von 8,41 % wachsen. Fluggesellschaften, insbesondere Hub-Betreiber, rüsten A350- und B787-Kabinen mit zirkadianen Beleuchtungsvoreinstellungen nach, was ihnen ermöglicht, höhere Ticketpreise zu erzielen. Da Nonstop-Langstreckendienste ausgeweitet werden, wird die Marktgröße für die Kabinenbeleuchtung von Großraumflugzeugen im asiatisch pazifischen Raum bis 2031 voraussichtlich USD 75,6 Millionen erreichen. Betreiber erkennen die Umsatzvorteile eines verbesserten Passagierkomforts, was zu erhöhten Beleuchtungsbudgets pro Flugzeug führt. Während Schmalrumpfprogramme das Volumen des Marktes sichern, treiben die Nachrüstungen bei Großraumflugzeugen technologische Innovationen voran, die anschließend in Schmalrumpfflotten übernommen werden.

Nach Lichttyp: Deckenleuchten führen, während Leselampen heller strahlen

Im Jahr 2025 machten Decken- und Wandbaugruppen 32,12 % der Lieferungen aus und dienten als Eckpfeiler der Kabinenbeleuchtung. Fluggesellschaften integrieren jetzt dynamische Farbwellen und Sonnenaufgangssequenzen in diese Leuchten und erheben sie von Notwendigkeiten zu markanten Markenaussagen. Während Leselampen ein kleineres Segment darstellen, verzeichnen sie ein robustes jährliches Wachstum von 8,98 %. Dieser Anstieg wird hauptsächlich auf ihre Integration mit intelligenten Stromhubs und die zunehmende Nutzung persönlicher Geräte zurückgeführt. Bis 2031 wird der asiatisch-pazifische Markt für Leselampen in gewerblichen Flugzeugkabinen voraussichtlich einen geschätzten Wert von USD 27,3 Millionen erreichen, einschließlich Nachrüstkits und OEM-Erstausrüstungen. Hinweisleuchten spielen eine entscheidende Rolle bei der Markierung von Notausgängen, ihre begrenzte technologische Differenzierung führt jedoch zu stabilen, flachen Umsätzen. Sanitärbereich- und Bodenwegleuchten profitieren von umfassenderen Kabinenauffrischungszyklen. Notbeleuchtungsaufrüstungen werden manchmal mit LED-Wegstreifen gebündelt und dienen als Umgebungsakzente entlang des Perimeters.

Es besteht eine wachsende Präferenz für integrierte Leuchten mit austauschbaren LED-Clustern gegenüber traditionellen monolithischen Einheiten. Dieser Wandel ermöglicht einen einfachen Diodentausch anstelle eines vollständigen Baugruppenaustausches. Darüber hinaus könnte die Überprüfung drahtloser Busstandards die Wirtschaftlichkeit von Lichttypen neu gestalten, indem Kabelstranggewicht reduziert und zukünftige Aufrüstungen vereinfacht werden. Diese technischen Fortschritte erweitern die Umsatzlebenszyklus-Möglichkeiten auf dem Markt für gewerbliche Flugzeugkabinenbeleuchtung im asiatisch pazifischen Raum.

Nach Kabinenklasse: Economy versus Premium: Die divergierenden Entwicklungen der Kabinenklassenbeleuchtungsumsätze

Economy-Reihen dominieren die Landschaft der installierten Einheiten, wobei jeder Sitz von mindestens einer Leselampe und gemeinsamer Deckenbeleuchtung profitiert. Dieses Volumen entspricht einem prognostizierten Anteil von 58,12 % am Gesamtumsatz im Jahr 2025, selbst bei geringeren Ausgaben pro Sitz. Unterdessen befindet sich die Premium-Economy-Beleuchtung auf einem rasanten Aufstieg mit einem CAGR von 10,41 %, da Fluggesellschaften diese Hybridklasse mit maßgeschneiderter Stimmungsbeleuchtung und USB-verbundenen Lesespots aufwerten. Business-Kabinen steigern ihr Beleuchtungsangebot, indem sie Sitzschalen-LEDs und Privatsphärenpanel-Aufleuchter integrieren, die auf Touchscreen-Steuerung reagieren. Diese Innovation treibt einen höheren Wert pro Sitz voran, selbst wenn die belegte Quadratfläche abnimmt. Obwohl sie in geringerer Anzahl vorhanden sind, sind First-Class-Suiten mit maßgefertigten Leuchten ausgestattet, die farbabstimmbare Paneele und Glasfaser-Sternenhimmel bieten und so die Fortsetzung profitabler individueller Engineeringverträge sicherstellen.

Fluggesellschaften nutzen Beleuchtung strategisch zur Differenzierung von Dienstleistungen: einsatz von kühlerem Weiß beim Economy-Boarding und wärmerem Bernstein in Premium-Kabinen, um eine Lounge-ähnliche Atmosphäre zu schaffen. Solche Strategien unterstreichen den Einfluss der Kabinenklassensegmentierung auf Beleuchtungsspezifikationen im gewerblichen Flugzeugmarkt des asiatisch pazifischen Raums.

Nach Quelle: OEM-Integration versus Nachrüstungsagilität

Flugzeughersteller verdrahten LED-Kabelbäume und Sitzstromversorgungsverbindungen bereits in der Fabrik vor, was dazu führt, dass Erstausrüstungsprogramme 51,43 % der Ausgaben im Jahr 2025 erfassen. Direkte Lieferantenverträge sichern nicht nur Volumina, sondern bieten auch Skaleneffekte. Der Aftermarket, der mit einem CAGR von 9,54 % wächst, verzeichnet Fluggesellschaften, die die Lebensdauer von Flugzeugen über ihre ursprünglichen Konstruktionsziele hinaus verlängern, sowie Leasinggeber, die Vermögenswerte für sekundäre Leasingverhältnisse aufbereiten. Wenn die aktuellen Zeitpläne anhalten, wird der mit der Nachrüstung verbundene Markt für gewerbliche Flugzeugkabinenbeleuchtung im asiatisch pazifischen Raum bis 2031 voraussichtlich nahezu USD 98,6 Millionen erreichen. Lieferanten differenzieren sich mit Schnellinstallationskits für nächtliche C-Checks und gebündelter Garantieunterstützung, die OEM-Standards entspricht. Während Zertifizierungskosten Herausforderungen darstellen, verkürzt eine wachsende STC-Bibliothek die Genehmigungszyklen und ermöglicht kleineren Fluggesellschaften die Teilnahme am Aufrüstungstrend.

Geografische Analyse

Chinas Dominanz wird durch seine enorme Flottengröße unterstrichen. Flag Carrier rüsten A320ceo-Flugzeuge mit lokalen LED-Kits nach, um den RoHS-Zeitplänen zu entsprechen. Gleichzeitig kommen neue COMAC C919 vom Band, ausgestattet mit werkseitig installierten digitalen Stimmungsbeleuchtungssystemen, die mit in China entwickelten Kabinenmanagementsystemen integriert sind. Provinzielle Fluggesellschaften profitieren von staatlichen Subventionen, die Nachrüstkosten abfedern und so einen stetigen Auftragsfluss gewährleisten, selbst bei Verkehrsrückgängen. Die inländische LED-Versorgung mindert Währungsrisiken für chinesische Betreiber und stärkt die technologische Unabhängigkeit des Landes.

Indiens Luftfahrtboom wird durch ein konstantes jährliches Passagierwachstum von 15 % und einen historischen Auftragsbestand von über 1.300 Schmalrumpfflugzeugen angetrieben, die alle für Billigfluggesellschaften vorgesehen sind. Fluggesellschaften nutzen jetzt Plug-and-Play-PSU-Leuchten, die es Technikern ermöglichen, Austausche in drei Minuten durchzuführen. Diese Effizienz reduziert Ausfallzeiten während knapper Wendezeiten erheblich. Da Full-Service-Fluggesellschaften Premium-Economy-Klassen einführen, steigen die Investitionen in zonensteuerbare Deckenleuchten und individualisierte Leseleuchten in Indonesien. Dieser Trend lenkt den asiatisch pazifischen gewerblichen Kabinenbeleuchtungsmarkt in Richtung lukrativerer Serviceverträge.

Südostasien präsentiert eine vielfältige Landschaft, und Indonesien, der einzigartige Archipel, erfordert Beleuchtungslösungen, die Feuchtigkeit und Salzeinwirkung standhalten können. Als Reaktion darauf stellen Lieferanten konformal beschichtete Leiterplatten bereit. In Thailand und Vietnam werden geleaste A321-Flugzeuge nachgerüstet, um die Kabinenambiente für das Tourismus-Branding zu verbessern. Diese Installationen werden häufig mit obligatorischen Schwerwartungsbesuchen in Singapur synchronisiert. Zusammen tragen diese kleineren südostasiatischen Märkte zu einem stetigen Volumenwachstum bei, stärken regionale MRO-Cluster und festigen die langfristige Nachfrage auf dem Markt für gewerbliche Flugzeugkabinenbeleuchtung im asiatisch pazifischen Raum.

Wettbewerbslandschaft

Brutstätte der Innovation inmitten intensiven Wettbewerbs

Collins Aerospace, Diehl Stiftung und Astronics Corporation, Schlüsselakteure in der integrierten Tier-1-Gruppe, nutzen ihre dauerhaften Vereinbarungen mit den Branchentitanen Airbus und Boeing. Ihr vielfältiges Angebot, von Treibern und Linsen bis hin zu Kabinenmanagementsoftware, ermöglicht es ihnen, vollständige Beleuchtungspakete zu bündeln und mehrjährige Verträge zu sichern. Collins Aerospaces neueste Lieferungen mit versiegelten RGBW-Streifen, die für eine beeindruckende Lebensdauer von 100.000 Betriebsstunden zertifiziert sind, setzen einen neuen Branchenmaßstab. In Safrans jüngstem Schritt steigert die Interieurabteilung den Programmwert, indem sie geschickt Cross-Selling betreibt und Business-Class-Sitze mit exklusiven Leselampenmodulen kombiniert.

Beleuchtungsspezialisten wie Luminator, SCHOTT und Oxley sichern sich rasch ihren Platz im Aftermarket, indem sie schnelle STC-Wege und modulare Kits nutzen. SCHOTTs Nischenmarkt, beispielhaft veranschaulicht durch sein Glasfaser-Sternenhimmelpaneel für hochwertige A350-Nachrüstungen, hat bei asiatischen Boutique-Fluggesellschaften Anklang gefunden. Astronics integriert datengesteuerte Leselampen in sein EmPower-Sitzstromversorgungssystem und erschließt so potenzielle wiederkehrende Softwareumsatzströme, die über traditionelle Hardwareverkäufe hinausgehen.

Regionale Wettbewerber, insbesondere chinesische LED-Unternehmen und japanische KMU, verfolgen aggressiv die Kostenführerschaft. Durch die Lizenzierung westlicher Treiberplatinen treiben sie lokale Montagelinien an und verkürzen die Lieferzeiten für inländische Fluggesellschaften. Strategische Schritte wie die Übernahme von Applied Avionics durch Loar Holdings im Jahr 2024 stärken kleinere Unternehmen und erweitern ihre globale Reichweite durch effiziente Distribution. Während etablierte Akteure mit steigenden Erstausrüstungsvolumina dominieren, bleibt eine Nische für Herausforderer, die budgetbewusste Nachrüstkunden ansprechen. Diese lebhafte Landschaft zeigt die kontinuierliche Innovation, die durch Wettbewerbskräfte auf dem Markt für gewerbliche Flugzeugkabinenbeleuchtung im asiatisch pazifischen Raum angetrieben wird.

Branchenführer für gewerbliche Flugzeugkabinenbeleuchtung im asiatisch pazifischen Raum

Collins Aerospace (RTX Corporation)

Diehl Stiftung & Co. KG

Astronics Corporation

Safran SA

Luminator Holding, LP

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Satair und Collins Aerospace gaben eine vierjährige Verlängerung ihrer Vertriebsvereinbarung für Kabinenkomponenten bekannt. Dieser erneuerte Vertrag umfasst auch Beleuchtungslösungen.

- März 2025: Diehl Aviation präsentierte seine modernen Kabinenbeleuchtungstechnologien auf der AIX in Hamburg. Diese Weiterentwicklungen, darunter Akzentbeleuchtung und hochwertige Materialien, zielen darauf ab, das Passagiererlebnis erheblich zu verbessern.

- Juni 2023: STG Aerospace gab die Einführung des Curve bekannt, ein neues flexibles Kabinenbeleuchtungsprodukt aus STG Aerospaces universeller Beleuchtungsfamilie. Das Curve ist für den Kabinenmarkt von Geschäftsflugzeugen konzipiert.

Berichtsumfang für den Markt für gewerbliche Flugzeugkabinenbeleuchtung im asiatisch pazifischen Raum

Schmalrumpfflugzeug und Großraumflugzeug sind als Segmente nach Flugzeugtyp abgedeckt. China, Indien, Indonesien, Japan, Singapur und Südkorea sind als Segmente nach Land abgedeckt.

| Schmalrumpfflugzeug |

| Großraumflugzeug |

| Regionaljet |

| Leselampen |

| Decken- und Wandleuchten |

| Hinweisleuchten |

| Sanitärbereichsleuchten |

| Bodenwegleuchtenstreifen |

| Economy Class |

| Premium Economy Class |

| Business Class |

| First Class |

| OEM-Erstausrüstung |

| Aftermarket/Nachrüstung |

| China |

| Indien |

| Indonesien |

| Japan |

| Singapur |

| Südkorea |

| Übriger asiatisch-pazifischer Raum |

| Nach Flugzeugtyp | Schmalrumpfflugzeug |

| Großraumflugzeug | |

| Regionaljet | |

| Nach Lichttyp | Leselampen |

| Decken- und Wandleuchten | |

| Hinweisleuchten | |

| Sanitärbereichsleuchten | |

| Bodenwegleuchtenstreifen | |

| Nach Kabinenklasse | Economy Class |

| Premium Economy Class | |

| Business Class | |

| First Class | |

| Nach Quelle | OEM-Erstausrüstung |

| Aftermarket/Nachrüstung | |

| Nach Geografie | China |

| Indien | |

| Indonesien | |

| Japan | |

| Singapur | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum |

Marktdefinition

- Produkttyp - In dieser Studie sind die Innenleuchten von Flugzeugen enthalten, die die Beleuchtung für Instrumente, Kabinen und andere von Passagieren genutzte Bereiche bereitstellen.

- Flugzeugtyp - In dieser Studie sind alle Passagierflugzeuge wie Schmalrumpf- und Großraumflugzeuge enthalten, die einschiffig und zweischiffig sind.

- Kabinenklasse - Business Class und First Class, Economy und Premium Economy sind Reiseklassen, die von Fluggesellschaften angeboten werden und verschiedene Dienstleistungen für Passagiere bieten.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Bruttoinlandsprodukt (BIP) | Das Bruttoinlandsprodukt (BIP) ist ein monetäres Maß für den Marktwert aller Endprodukte und Dienstleistungen, die in einem bestimmten Zeitraum von Ländern produziert wurden. |

| Erstausrüster (OEM) | Ein Erstausrüster (OEM) wird traditionell als ein Unternehmen definiert, dessen Güter als Komponenten in den Produkten eines anderen Unternehmens verwendet werden, das dann den fertigen Artikel an die Nutzer verkauft. |

| Hoher Dynamikumfang (HDR) | Der Dynamikumfang beschreibt das Verhältnis zwischen den hellsten und dunkelsten Teilen eines Bildes. HDR wird verwendet, um einen größeren Dynamikumfang als SDR zu erfassen. |

| Bundesluftfahrtbehörde (FAA) | Die Abteilung des Verkehrsministeriums befasst sich mit der Luftfahrt. Sie betreibt die Flugsicherung und reguliert alles von der Flugzeugherstellung über die Pilotenausbildung bis hin zum Flughafenbetrieb in den Vereinigten Staaten. |

| Europäische Agentur für Flugsicherheit (EASA) | Die Europäische Agentur für Flugsicherheit ist eine Agentur der Europäischen Union, die 2002 mit der Aufgabe gegründet wurde, die Sicherheit und Regulierung der Zivilluftfahrt zu überwachen. |

| 4K-Display | 4K-Auflösung bezieht sich auf eine horizontale Anzeigeauflösung von ungefähr 4.000 Pixeln. |

| Organische Leuchtdiode (OLED) | Es handelt sich um eine Leuchtdiode (LED), bei der die emissive elektrolumineszente Schicht ein Film aus organischer Verbindung ist, der als Reaktion auf einen elektrischen Strom Licht aussendet. |

| Mittlere Betriebsdauer zwischen Ausfällen (MTBF) | Die mittlere Betriebsdauer zwischen Ausfällen ist die vorhergesagte verstrichene Zeit zwischen inhärenten Ausfällen eines mechanischen oder elektronischen Systems während des normalen Systembetriebs. |

| Billigfluggesellschaft (LCCs) | Es handelt sich um eine Fluggesellschaft, die mit besonders starkem Schwerpunkt auf die Minimierung der Betriebskosten und ohne einige der traditionellen Dienstleistungen und Annehmlichkeiten betrieben wird, die im Tarif enthalten sind. |

| Elektronisch dimmbare Fenster (EDW) | Es handelt sich um eine Art Fenster, das bis zu 99,96 % des gesamten sichtbaren Lichts blockiert und vollständige Lichtundurchlässigkeit bietet, integriert in die Fensterkartusche des Seitenwandpaneels. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Schlüsselvariablen identifizieren: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Ein Marktmodell erstellen: Marktgrößenschätzungen für die historischen und prognostizierten Jahre wurden in Umsatzgrößen angegeben. Für die Umrechnung von Umsatz in Volumen wird der durchschnittliche Verkaufspreis (ASP) während des gesamten Prognosezeitraums für jedes Land konstant gehalten, und die Inflation ist kein Bestandteil der Preisgestaltung.

- Schritt 3: Validieren und abschließen: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen