Größe und Marktanteil des indischen Marktes für automatisierte Materialhandhabung (AMH)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

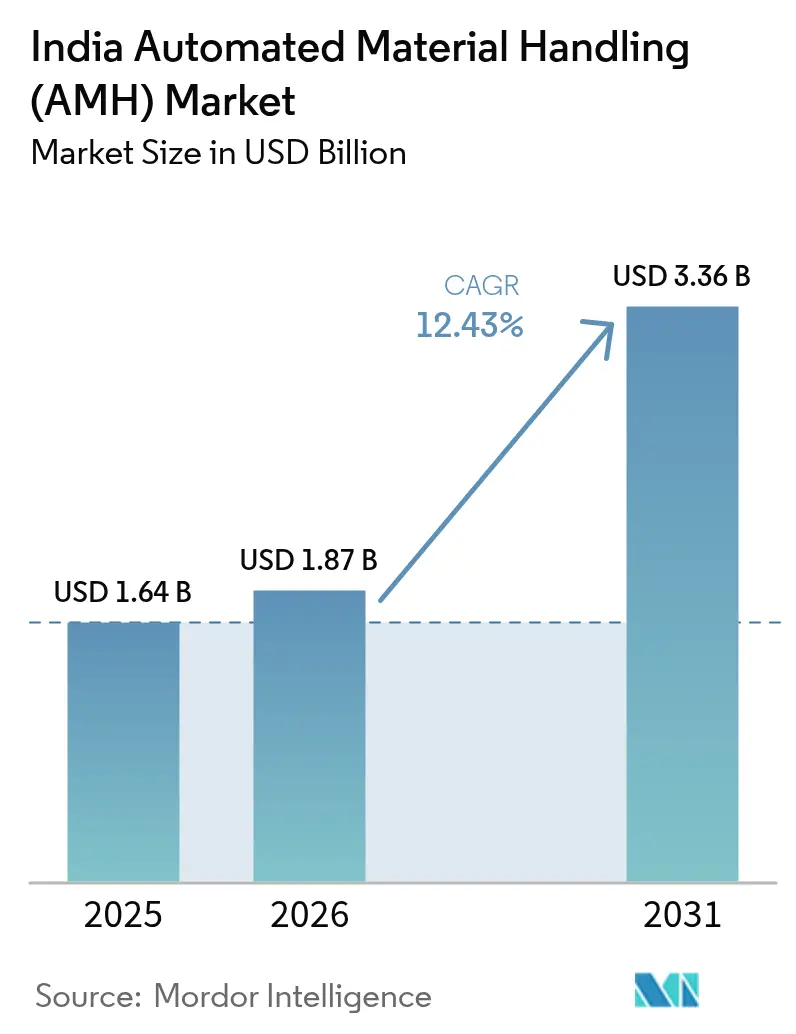

| Marktgröße im Basisjahr (2025) | 1.64 Milliarden US-Dollar |

| Marktgröße (2026) | 1.87 Milliarden US-Dollar |

| Marktgröße (2031) | 3.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.43% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Marktes für automatisierte Materialhandhabung (AMH) von Mordor Intelligence

Die Größe des indischen Marktes für automatisierte Materialhandhabung wird voraussichtlich von 1,64 Milliarden USD im Jahr 2025 und 1,87 Milliarden USD im Jahr 2026 auf 3,36 Milliarden USD bis 2031 anwachsen, was einer CAGR von 12,43 % zwischen 2026 und 2031 entspricht. Die Kapitalausgaben beschleunigen sich, da Fulfillment-Center heute eine 3- bis 4-fach höhere Lagerhaltungseinheitendichte aufweisen als herkömmliche Lagerhäuser, während das Programm zur produktionsgebundenen Anreizförderung Fabrikinvestitionen in Höhe von 23,6 Milliarden USD freigesetzt hat, die auf zuverlässige und rückverfolgbare innerbetriebliche Materialflüsse angewiesen sind. Lagerhausbetreiber in Mumbai, Delhi-NCR, Bangalore und anderen Tier-1-Knotenpunkten berichten von einer jährlichen Arbeitnehmerfluktuation von über 35 % und einer Lohninflation von nahezu 12 %, was einen Wandel hin zu Robotern erzwingt, die sich in drei bis vier Jahren amortisieren. Kühlkettenanlagen für Impfstoffe, Biologika und verderbliche Lebensmittel haben hochdichte automatisierte Lagersysteme eingeführt, die die Palettenstellplätze pro Quadratmeter verdreifachen und den Stromverbrauch durch LED-Beleuchtung und Frequenzumrichter-Förderbänder um bis zu 30 % senken. Die durchschnittlich 2,5 Stunden monatliche Netzausfälle haben Käufer dazu veranlasst, 15–20 % ihrer Automatisierungsbudgets für Notstromversorgung einzuplanen, wodurch Resilienzkosten direkt in die Projektökonomie einfließen.

Wichtigste Erkenntnisse des Berichts

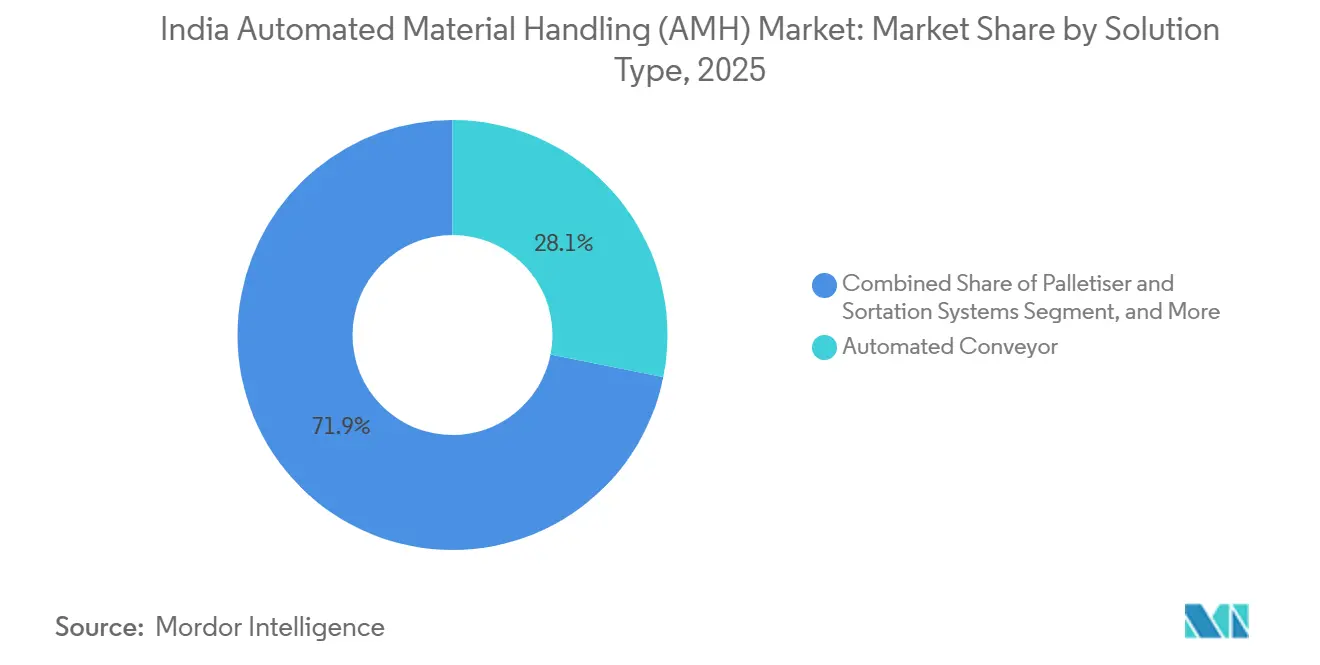

- Nach Lösungstyp führten automatisierte Förderbänder im Jahr 2025 mit einem Umsatzanteil von 28,13 %, während automatisierte Fahrzeuge und autonome mobile Roboter bis 2031 voraussichtlich mit einer CAGR von 13,22 % wachsen werden.

- Nach Funktion entfiel im Jahr 2025 ein Anteil von 34,58 % des indischen Marktes für automatisierte Materialhandhabung auf die Lagerung, und die Kommissionierung und Sortierung schreitet bis 2031 mit einer CAGR von 13,89 % voran.

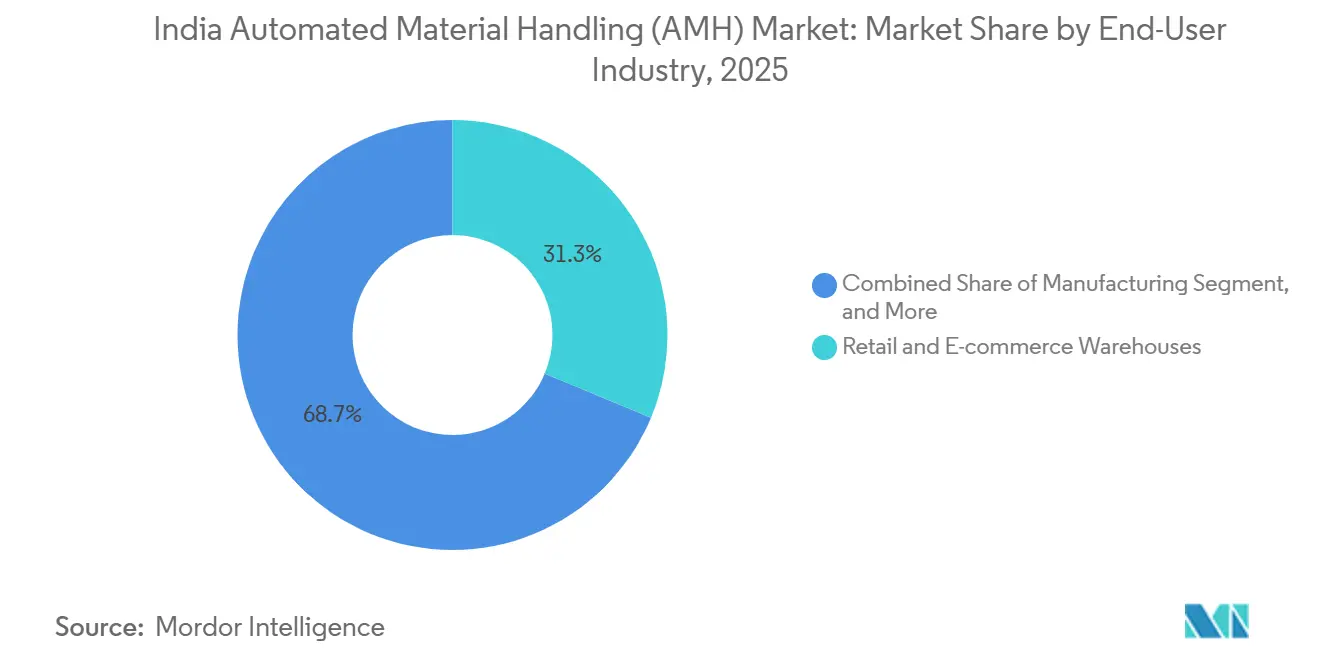

- Nach Endverbraucherbranche entfielen im Jahr 2025 31,29 % der Nachfrage auf Einzelhandels- und E-Commerce-Lagerhäuser; Pharmazeutika und Gesundheitswesen verzeichnen das schnellste Wachstum mit einer CAGR von 13,16 % bis 2031.

- Nach Lasttyp repräsentierten Stückgutsysteme im Jahr 2025 63,11 % des Umsatzes und werden voraussichtlich bis 2031 mit einer CAGR von 12,89 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Marktes für automatisierte Materialhandhabung (AMH)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion der E-Commerce-Auftragsabwicklung beschleunigt die Lagerautomatisierung | +2.80% | National, konzentriert in Mumbai, Delhi-NCR, Bangalore, Hyderabad, Pune | Mittelfristig (2–4 Jahre) |

| Staatliches Programm zur produktionsgebundenen Anreizförderung katalysiert Investitionen in die Fabrikautomatisierung | +2.30% | National, mit Clustern in Tamil Nadu, Gujarat, Uttar Pradesh, Karnataka | Langfristig (≥ 4 Jahre) |

| Steigende städtische Lohnkosten und Arbeitskräftemangel in Tier-1-Logistikzentren | +1.90% | Tier-1-Städte: Mumbai, Delhi-NCR, Bangalore, Chennai, Pune | Kurzfristig (≤ 2 Jahre) |

| Temperaturgeführte Pharma- und Lebensmittelkühlkette erfordert hochdichte automatisierte Lagerung | +1.60% | National, frühe Gewinne in Gujarat, Maharashtra, Andhra Pradesh | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsvorgaben fördern energieeffiziente, elektrifizierte Systeme für automatisierte Materialhandhabung | +1.20% | National, getrieben durch unternehmerische ESG-Verpflichtungen und Standards des Büros für Energieeffizienz | Langfristig (≥ 4 Jahre) |

| Private 5G-Netzwerke und Edge-KI ermöglichen die Echtzeit-Steuerung großer Flotten automatisierter Fahrzeuge in Mega-Lagerhäusern | +1.50% | Tier-1- und Tier-2-Fertigungs- und Logistikzentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion der E-Commerce-Auftragsabwicklung beschleunigt die Lagerautomatisierung

Fulfillment-Plattformen, die die Zeit von der Bestellung bis zum Versand verkürzen wollen, haben einen Anstieg bei Förder-, Sortier- und Waren-zur-Person-Robotik ausgelöst. Quick-Commerce-Dunkelläger verarbeiten täglich 2.000–3.000 Bestellungen aus Beständen von 10.000–15.000 Lagerhaltungseinheiten – Bedingungen, die manuelle Fehlerquoten auf über 2–3 % treiben. Amazons Plan, 15 Millionen Kubikfuß Kapazität hinzuzufügen, und Flipkarts Netzwerk mit 1.500 Knotenpunkten sind beide auf Sortierer angewiesen, die 5.000–10.000 Pakete pro Schicht verarbeiten können. Die Wettbewerbsdynamik ist deutlich erkennbar: Reliance's JioMart automatisierte im Mai 2025 ein Lebensmittellager, reduzierte den Personalaufwand um 25 % und drängte Wettbewerber zu ähnlichen Aufrüstungen.[1]Addverb Technologies, "Reliance JioMart Automatisierung," addverb.com

Staatliches Programm zur produktionsgebundenen Anreizförderung katalysiert Investitionen in die Fabrikautomatisierung

Die zugesagten Ausgaben des Programms in Höhe von 23,6 Milliarden USD passen gut zu Amortisationszeiten von drei bis fünf Jahren für Automatisierungsprojekte. Tata Electronics in Hosur koordiniert Flotten automatisierter Fahrzeuge über ein privates 5G-Netzwerk, verkürzt die Zykluszeit um rund 20 % und sichert die Teilerückverfolgbarkeit auf unter 50 Teile pro Million.[2]Tata Communications, "Privates 5G-Netzwerk im Werk Hosur," tatacommunications.com Da die Mittel über vier bis sechs Jahre ausgezahlt werden, betrachten die Begünstigten die Automatisierung als Voraussetzung zur Sicherstellung der Einhaltung von Anreizprogrammen und Qualitätsstandards.

Steigende städtische Lohnkosten und Arbeitskräftemangel in Tier-1-Logistikzentren

Monatliche Löhne von 18.000–25.000 INR (216–300 USD) steigen nun jährlich um 10–12 %, während die Fluktuation 35 % übersteigt. Ein manuelles Lagerhaus mit 9.290 Quadratmetern kann jährliche Lohnkosten von 264.000 USD verursachen, verglichen mit einer automatisierten Sortierlinie für 840.000 USD, die sich in vier Jahren amortisiert. Falcon Autotechs Sortierer mit 9.000 Paketen pro Stunde eliminierte 40–50 manuelle Stellen bei DTDC Express und hielt den Durchsatz während der Diwali-Spitzenzeiten aufrecht.[3]Falcon Autotech, "Sortiersystem für DTDC Express," falconautotech.com

Temperaturgeführte Pharma- und Lebensmittelkühlkette erfordert hochdichte automatisierte Lagerung

Indiens Defizit in der Kühlkette hat shuttle-basierte automatisierte Lager- und Entnahmesysteme gefördert, die in Minusgradzonen 3,5–4 Paletten pro Quadratmeter lagern. Indicolds 10.000-Paletten-Anlage in Gujarat, die im April 2025 in Betrieb genommen wurde, hält 2–8 °C mit Echtzeit-Protokollierung aufrecht, erfüllt die nationalen Kühlkettenrichtlinien und spart bis zu 2 Millionen INR an jährlichen Stromkosten.[4]Indicold Logistics, "Automatisiertes Kühlkettennetzwerk in Gujarat," indicold.com

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen und lange Amortisationszyklen für kleine und mittlere Unternehmen | -1.80% | National, ausgeprägt in Tier-2- und Tier-3-Städten | Kurzfristig (≤ 2 Jahre) |

| Veraltete Brownfield-Layouts schränken die Nachrüstbarkeit ein | -1.30% | National, konzentriert in älteren Industriezonen in Mumbai, Delhi, Kolkata | Mittelfristig (2–4 Jahre) |

| Zunehmende Cybersicherheitsrisiken bei vernetzten Anlagen zur automatisierten Materialhandhabung | -0.90% | National, erhöht bei unternehmensweiten Mehrstandort-Implementierungen | Mittelfristig (2–4 Jahre) |

| Lücken in der Netzstabilität und Kosten für Notstromversorgung beeinträchtigen die Systemverfügbarkeit | -1.10% | National, schwerwiegend in Uttar Pradesh, Bihar, Jharkhand; moderat in Maharashtra, Gujarat | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen und lange Amortisationszyklen für kleine und mittlere Unternehmen

Eine Einstiegs-Sortierlinie für ein 4.645-Quadratmeter-Gelände kostet 480.000–720.000 USD, was dem zwei- bis dreifachen Jahresbetriebsgewinn vieler Logistikdienstleister entspricht. Die Amortisationszeiten erstrecken sich auf sieben Jahre, wenn der Durchsatz gering ist, und Deckenhöhen unter 10 Metern schließen Hochregallagerung aus, was kostspielige bauliche Verstärkungen erfordert. Leasing- und Automatisierung-als-Dienstleistung-Modelle sind noch im Entstehen, was die Akzeptanz bei Betreibern mit Margen von 8–12 % einschränkt.

Veraltete Brownfield-Layouts schränken die Nachrüstbarkeit ein

In den 1990er Jahren errichtete Lagerhäuser weisen Höhen von 8–10 Metern, enge Stützenraster und Böden auf, die nur für 2 Tonnen pro Quadratmeter ausgelegt sind. Eine Nachrüstung kann 60–70 % der Kosten eines Neubaus verursachen, erzielt aber dennoch 20–30 % geringeren Durchsatz, was Investitionen abschreckt. Elektrische Aufrüstungen, Transformatorenersatz und behördliche Genehmigungen fügen sechs bis neun Monate hinzu – ein Zeitrahmen, den viele Mieter nicht verkraften können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösungstyp: Flotten automatisierter Fahrzeuge und autonomer mobiler Roboter definieren Flexibilität neu

Automatisierte Förderbänder hielten 2025 einen Umsatzanteil von 28,13 %, da feste Bänder und Rollen weiterhin in Hochvolumen-Paketzentren dominieren, die 8.000–12.000 Kartons pro Stunde fordern. Automatisierte Lager- und Entnahmesysteme gedeihen in Kühlketten- und Pharmastandorten, wo Grundstückspreise 15.000 INR pro Quadratmeter übersteigen. Palettier- und Sortierlinien an Kurierdepots erreichen eine Genauigkeit von 99,8 %, während Lagerverwaltungs- und Steuerungssoftware die Bestandsgenauigkeit verbessert. Robotergestützte Kommissionierung bleibt eine Nische, ist aber in Bekleidungszentren attraktiv, die 240.000 USD pro Zelle rechtfertigen, um 400 Kommissionierungen pro Stunde zu erreichen.

Automatisierte Fahrzeuge und autonome mobile Roboter werden bis 2031 mit einer CAGR von 13,22 % wachsen – die schnellste Entwicklung unter allen Lösungen im indischen Markt für automatisierte Materialhandhabung. GreyOranges Relay Pick fährt 4 m pro Sekunde und bietet 400 Präsentationen pro Stunde, sodass ein Mitarbeiter 150–200 Bestellungen pro Schicht kommissionieren kann. Ein privates 5G-Netzwerk bei Tata Electronics liefert eine Latenz von unter 10 Millisekunden zur Synchronisierung von 50–100 Robotern, überwindet WLAN-Totzonen und ermöglicht Layouts, die sich an saisonale Lagerhaltungseinheitenänderungen ohne Bauarbeiten anpassen.

Nach Funktion: Automatisierung von Kommissionierung und Sortierung gewinnt an Dynamik

Die Lagerung sicherte sich 2025 einen Umsatzanteil von 34,58 %, da vertikale automatisierte Lager- und Entnahmesysteminstallationen knappes städtisches Land ausgleichen und pharmazeutische Chargen in der First-in-First-out-Reihenfolge halten. Der Transport kombiniert Förderbänder und automatisierte Fahrzeuge, um Waren von Eingangsdocks zu Versandspuren zu befördern. Die Entnahme, oft mit der Lagerung gebündelt, gewährleistet eine serialisierte Bestandsrotation, während Verpackungs- und Palettierroboter Wiederholungsbelastungen beseitigen und die Geschwindigkeit am Linienende erhöhen.

Kommissionierung und Sortierung schreitet mit einer CAGR von 13,89 % voran – der schnellste funktionale Anstieg –, angetrieben durch Einzeleinheiten-Online-Bestellungen, die die Kommissionierlinien pro Schicht vervielfachen. Quick-Commerce-Standorte generieren nun täglich 16.000–36.000 einzelne Kommissionierungen und überfordern manuelle Teams. Visionsgeführte Stückkommissionierung deckt 60–80 % der Bekleidungs- und Elektronik-Lagerhaltungseinheiten ab, und Falcon Autotechs System reduzierte Fehlsortierungen von 1,2 % auf 0,08 %. Dynamische Slotting durch künstliche Intelligenz verschiebt hochfrequente Waren über Nacht in vordere Bereiche und reduziert die Transportwege um 30–40 %.

Nach Endverbraucherbranche: Pharmazeutika entwickeln sich zur Wachstumsführerin

Einzelhandels- und E-Commerce-Lagerhäuser beanspruchten 2025 31,29 % der Ausgaben, da Unternehmen 3 Millionen USD in jedes 9.290-Quadratmeter-Gebäude investierten, um Same-Day-Versand zu erreichen. Fertigungsanlagen in der Automobil- und Elektronikindustrie nutzen automatisierte Materialhandhabung, um die Taktzeit mit der Just-in-Sequence-Teilelieferung abzustimmen und den Umlaufbestand um bis zu 50 % zu senken. Lebensmittel- und Getränkeunternehmen fügen kältebeständige Palettierer hinzu, und Flughäfen installieren Kipptablett-Sortierer, die während der Ferienspitzen 3.000–4.000 Gepäckstücke pro Stunde verarbeiten.

Pharmazeutika und Gesundheitswesen werden bis 2031 mit einer CAGR von 13,16 % wachsen und alle anderen Segmente im indischen Markt für automatisierte Materialhandhabung übertreffen. Impfstoff-Lieferketten benötigen eine Einhaltung von 2–8 °C, und Indicolds Gefrierstandort lagert 3,5 Paletten pro Quadratmeter bei gleichzeitiger Echtzeit-Temperaturprotokollierung. Seit 2024 geltende Serialisierungsvorschriften erfordern eine einwandfreie Barcode-Erfassung, was die Wirtschaftlichkeit zugunsten RFID-fähiger Kräne und Roboter verschiebt, die manuelle Dateneingabefehler nahezu eliminieren.

Nach Lasttyp: Dominanz von Stückgutsystemen spiegelt Palettierungstrends wider

Stückgutsysteme hielten 2025 einen Umsatzanteil von 63,11 % und sind bis 2031 auf eine CAGR von 12,89 % ausgerichtet. Palettenbasierte Abläufe dominieren den organisierten Einzelhandel und die Kontraktlogistik, wo einzelne Standorte rund um die Uhr 80–120 Paletten pro Stunde bewegen und automatisierte Lager- und Entnahmesystemprojekte im Wert von 2 Millionen USD rechtfertigen, die sich innerhalb von vier Jahren amortisieren.

Die Schüttgutautomatisierung zielt auf lose Kartons, Behälter und Stückkommissionierungen ab, die in Mode und Quick-Commerce verbreitet sind. Systeme wie Relay Pick bieten 400 Präsentationen pro Stunde, kosten jedoch etwa doppelt so viel wie palettenhandhabende automatisierte Fahrzeuge, was die Akzeptanz dämpft. Da jedoch Einzelartikel-Verbraucherbestellungen auf die Hälfte des E-Commerce-Volumens zusteuern, werden Schüttgut-Robotiklösungen Marktanteile gewinnen, insbesondere in den Kategorien Gesundheit und Körperpflege, wo die Handhabung auf Artikelebene unabdingbar ist.

Geografische Analyse

Die Tier-1-Städte Mumbai, Delhi-NCR, Bangalore, Hyderabad, Pune und Chennai beherbergen rund 65 % der Installationen von 2025, da sie erstklassige Lagerhäuser, Last-Mile-Knotenpunkte und große Fertigungscluster vereinen. Maharashtra und Gujarat führen bei der Kühlkettenautomatisierung; Indicolds und Wagh Bakris Hochregallager veranschaulichen, wie dichte Lagerung Grundstückspreise von 20.000 INR pro Quadratmeter ausgleicht. Tamil Nadu und Karnataka dominieren Elektronik- und Automobilabläufe: Tata Electronics und Bosch verlassen sich beide auf private 5G-Netzwerke, um Flotten automatisierter Fahrzeuge in Hosur bzw. Bidadi zu koordinieren.

Tier-2-Städte wie Ahmedabad, Jaipur und Lucknow ziehen Neubauten aufgrund von Grundstückspreisen von rund 6.000 INR pro Quadratmeter an, aber Netzausfälle und Fachkräftemangel erhöhen die Betriebskosten um bis zu 20 %. Uttar Pradesh und Madhya Pradesh absorbierten 2025 zusammen 12–15 % der neuen Flächen, angetrieben von Logistikdienstleistern, die eine regionale Reichweite über die sechs großen Metropolen hinaus anstreben. Betreiber budgetieren weiterhin 15–20 % der Projektkosten für Dieselgeneratoren – eine Belastung, die die Automatisierung bei kleineren Mietern verzögert.

Im Vergleich zu internationalen Märkten liegt Indiens Pro-Kopf-Roboterdichte weit unter der der Vereinigten Staaten, Europas oder Chinas, aber Parallelen zum chinesischen Spielbuch von 2016–2018 – modulare Systeme, lokale Fertigung, schrittweise Implementierungen – deuten auf eine Konvergenz bis 2030–2032 hin. Bundesstaaten mit zuverlässiger Stromversorgung, unterstützenden Arbeitskräftepools und Autobahnanbindung werden weiterhin die durchsatzstärksten Installationen anziehen und bestehende Cluster mindestens bis 2028 stärken.

Wettbewerbslandschaft

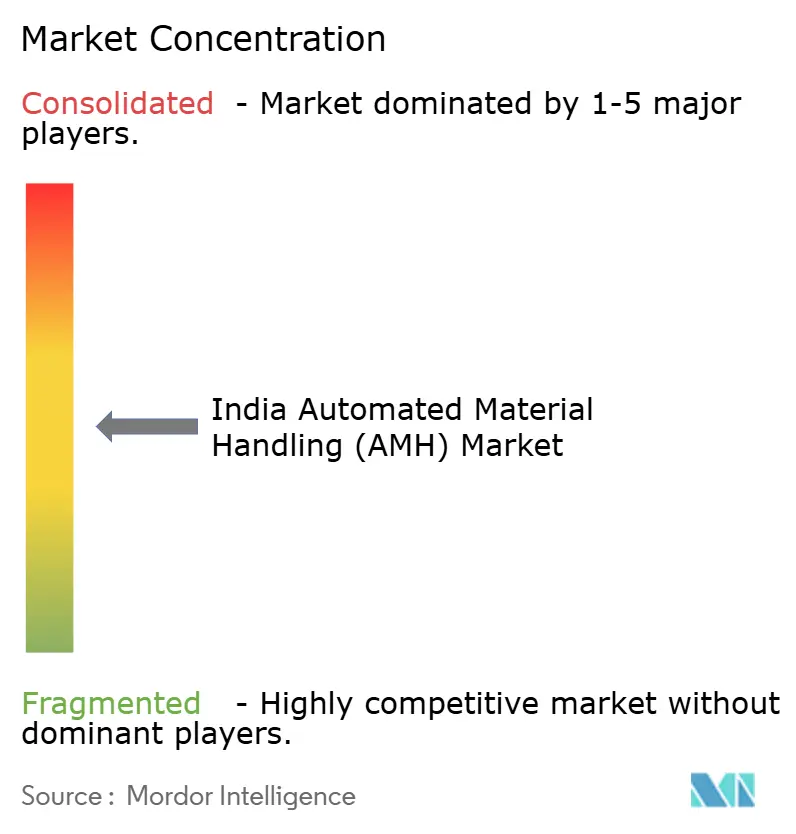

Der indische Markt für automatisierte Materialhandhabung weist eine moderate Fragmentierung auf: Die fünf größten Anbieter Daifuku, Dematic, SSI Schaefer, Vanderlande und Honeywell Intelligrated kontrollieren zusammen rund 35–40 % des Marktanteils. Ihre schlüsselfertige Kompetenz und globalen Wartungsflotten erzielen Aufschläge, doch importierte Komponenten machen sie 15–20 % teurer als inländische Wettbewerber. Die Lokalisierung nimmt zu – Daifuku eröffnete im April 2025 ein Werk in Hyderabad für 27,2 Millionen USD und strebt einen inländischen Wertschöpfungsanteil von 95 % an, um den Abstand zu verringern.

Indische Hersteller wie Addverb, GreyOrange und Godrej Consoveyo profitieren von niedrigeren Ingenieurkosten, acht bis zwölf Wochen kürzeren Lieferzeiten und der Bereitschaft, Systeme für 1.858–2.787 Quadratmeter große Gebäude anzupassen, die multinationale Unternehmen oft ignorieren. Die Softwarekompetenz ist nun ein wichtiges Wettbewerbsfeld: Anbieter, die fortschrittliche Lagersteuerungssoftware bündeln, können 20–25 % höhere Preise erzielen, indem sie vorausschauende Wartung anbieten, die Ausfallzeiten unter 1 % senkt.

Weißflecken-Chancen bestehen in Tier-2-Städten, wo 70–75 % der Lagerhäuser noch manuell betrieben werden, bei Brownfield-Nachrüstungen, die modulare Niedrigdecken-Roboter benötigen, und in Branchennischen wie Flughafenfracht und Textilien. Cybersicherheit hat sich als Differenzierungsmerkmal etabliert; Käufer bevorzugen nach ISO/IEC 27001 zertifizierte Lösungen und luftgespaltene Betriebsnetzwerke, nachdem CERT-In im Jahr 2023 1,391 Millionen Vorfälle verzeichnete.

Marktführer im indischen Markt für automatisierte Materialhandhabung (AMH)

Daifuku India Private Limited (inkl. Vega Conveyors & Automation)

Godrej Consoveyo Logistics Automation Ltd (GCLA)

Kardex India Storage Solutions Private Limited

Armstrong Ltd.

Space Magnum Equipment Pvt. Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Die Wagh Bakri Tea Group nahm in Dakor, Gujarat, ein 200 Meter hohes automatisiertes Lagersystem in Betrieb und investierte 1,4 Milliarden INR (16,8 Millionen USD), um 180.000 Teekisten in einem temperaturkontrollierten Raum unterzubringen.

- Mai 2025: Daifuku India eröffnete ein Fertigungswerk in Hyderabad für 2,27 Milliarden INR (27,2 Millionen USD), um einen lokalen Wertschöpfungsanteil von 95 % bei Förderbändern, automatisierten Lager- und Entnahmesystemen und Sortierern zu erreichen.

- April 2025: Indicold eröffnete in Gujarat ein shuttle-basiertes Gefrierhaus mit 10.000 Palettenstellplätzen, das pharmazeutischen und biologischen Vertriebsnormen entspricht.

- März 2025: Addverb setzte Waren-zur-Person-Roboter an einem Reliance JioMart-Lebensmittelstandort ein, verbesserte die Bestellgeschwindigkeit um 40 % und reduzierte den Personalbestand um 25 %.

Berichtsumfang des indischen Marktes für automatisierte Materialhandhabung (AMH)

Der Bericht über den indischen Markt für automatisierte Materialhandhabung ist segmentiert nach Lösungstyp (automatisiertes Förderband, AS/RS, AGV/AMR, Palettier- und Sortiersysteme, WMS/WCS, robotergestützte Kommissioniersysteme), Funktion (Lagerung, Transport, Kommissionierung und Sortierung, Entnahme, Verpackung und Palettierung), Endverbraucherbranche (Flughäfen, Fertigung, Einzelhandel und E-Commerce, Lebensmittel und Getränke, Pharma und Gesundheitswesen, Sonstige) und Lasttyp (Stückgut, Schüttgut). Die Marktprognosen werden in Wert (USD) angegeben.

| Automatisiertes Förderband |

| Automatisiertes Lager- und Entnahmesystem (AS/RS) |

| Automatisierte Fahrzeuge und autonome mobile Roboter (AGV/AMR) |

| Palettier- und Sortiersysteme |

| Lagerverwaltungssystem und Lagersteuerungssoftware (WMS/WCS) |

| Robotergestützte Kommissioniersysteme |

| Lagerung |

| Transport |

| Kommissionierung und Sortierung |

| Entnahme |

| Verpackung und Palettierung |

| Flughäfen |

| Fertigung |

| Einzelhandels- und E-Commerce-Lagerhäuser und Logistikzentren |

| Lebensmittel und Getränke |

| Pharmazeutika und Gesundheitswesen |

| Sonstige Endverbraucherbranchen |

| Stückgut |

| Schüttgut |

| Nach Lösungstyp | Automatisiertes Förderband |

| Automatisiertes Lager- und Entnahmesystem (AS/RS) | |

| Automatisierte Fahrzeuge und autonome mobile Roboter (AGV/AMR) | |

| Palettier- und Sortiersysteme | |

| Lagerverwaltungssystem und Lagersteuerungssoftware (WMS/WCS) | |

| Robotergestützte Kommissioniersysteme | |

| Nach Funktion | Lagerung |

| Transport | |

| Kommissionierung und Sortierung | |

| Entnahme | |

| Verpackung und Palettierung | |

| Nach Endverbraucherbranche | Flughäfen |

| Fertigung | |

| Einzelhandels- und E-Commerce-Lagerhäuser und Logistikzentren | |

| Lebensmittel und Getränke | |

| Pharmazeutika und Gesundheitswesen | |

| Sonstige Endverbraucherbranchen | |

| Nach Lasttyp | Stückgut |

| Schüttgut |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der indische Markt für automatisierte Materialhandhabung bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 einen Wert von 3,36 Milliarden USD erreicht, mit einer CAGR von 12,43 % ab 2026.

Welcher Lösungstyp wächst am schnellsten?

Automatisierte Fahrzeuge und autonome mobile Roboter werden voraussichtlich bis 2031 mit einer CAGR von 13,22 % wachsen.

Warum investieren Pharmaunternehmen stark in die Automatisierung?

Serialisierungsvorschriften und temperaturgeführte Impfstofflogistik erfordern präzise, rückverfolgbare und automatisierte Abläufe, die sich in drei bis vier Jahren amortisieren.

Was ist das größte Hindernis für kleine und mittlere Unternehmen?

Anfangskosten von 480.000–720.000 USD und Amortisationszeiten von fünf bis sieben Jahren schrecken viele kleinere Betreiber ab.

Welche Städte dominieren bei Neuinstallationen?

Mumbai, Delhi-NCR, Bangalore, Hyderabad, Pune und Chennai beherbergen zusammen rund 65 % der Implementierungen, dank erstklassiger Lagerhäuser und qualifizierter Arbeitskräfte.

Wie gehen Anbieter mit Cybersicherheitsbedenken um?

Führende Anbieter bieten nun nach ISO/IEC 27001 zertifizierte Lösungen und luftgespaltene Betriebsnetzwerke an, um Ransomware-Risiken zu mindern.

Seite zuletzt aktualisiert am: