Größe und Marktanteil des indonesischen Automobilschmierstoffmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

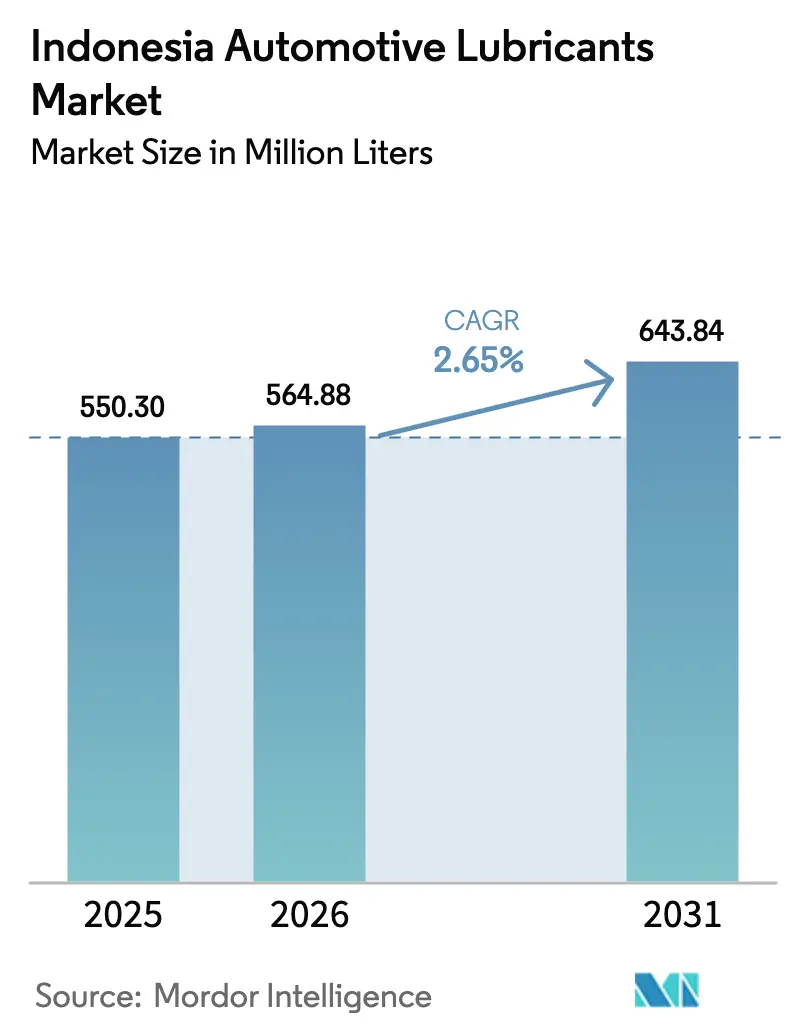

| Marktgröße im Basisjahr (2025) | 550.30 Millionen Liter |

| Marktvolumen (2026) | 564.88 Millionen Liter |

| Marktvolumen (2031) | 643.84 Millionen Liter |

| Wachstumsrate (2026 - 2031) | 2.65% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indonesischen Automobilschmierstoffmarkts von Mordor Intelligence

Die Größe des indonesischen Automobilschmierstoffmarkts soll von 550,30 Millionen Litern im Jahr 2025 auf 564,88 Millionen Liter im Jahr 2026 wachsen und wird voraussichtlich bis 2031 mit einem CAGR von 2,65 % über den Zeitraum 2026–2031 einen Wert von 643,84 Millionen Litern erreichen. Steigende Fahrzeugzulassungen, strengere Emissionsnormen, die synthetische Produkte begünstigen, sowie staatlich geförderte Infrastrukturprojekte stützen diese stetige Expansion. Die obligatorische SNI-Zertifizierung hat das Wettbewerbsfeld auf konforme Marken eingeschränkt, die erhöhte Qualitätsmaßstäbe erfüllen können. Ein starker Anstieg der Automobilinvestitionen signalisiert eine anhaltende Nachfrage nach leistungsstärkeren Schmierstoffen sowohl bei Zweirädern als auch bei vierrädrigen Fahrzeugen. Die Einführung des digitalen Einzelhandels, angeführt von Pertaminas Shop-and-Drive-Plattform, reduziert Vertriebshürden und erweitert die Reichweite in ländlichen Gebieten, während Biodiesel-Mischungsvorschriften die Ölwechselintervalle verkürzen und die Verbrauchshäufigkeit erhöhen. Die Volatilität der Rohölpreise und die noch im Aufbau befindliche, aber wachsende Basis an Elektromotorädern bleiben die wesentlichen Gegenwindfaktoren, die Margen belasten und langfristige Nachfragerisiken darstellen.

Wesentliche Erkenntnisse des Berichts

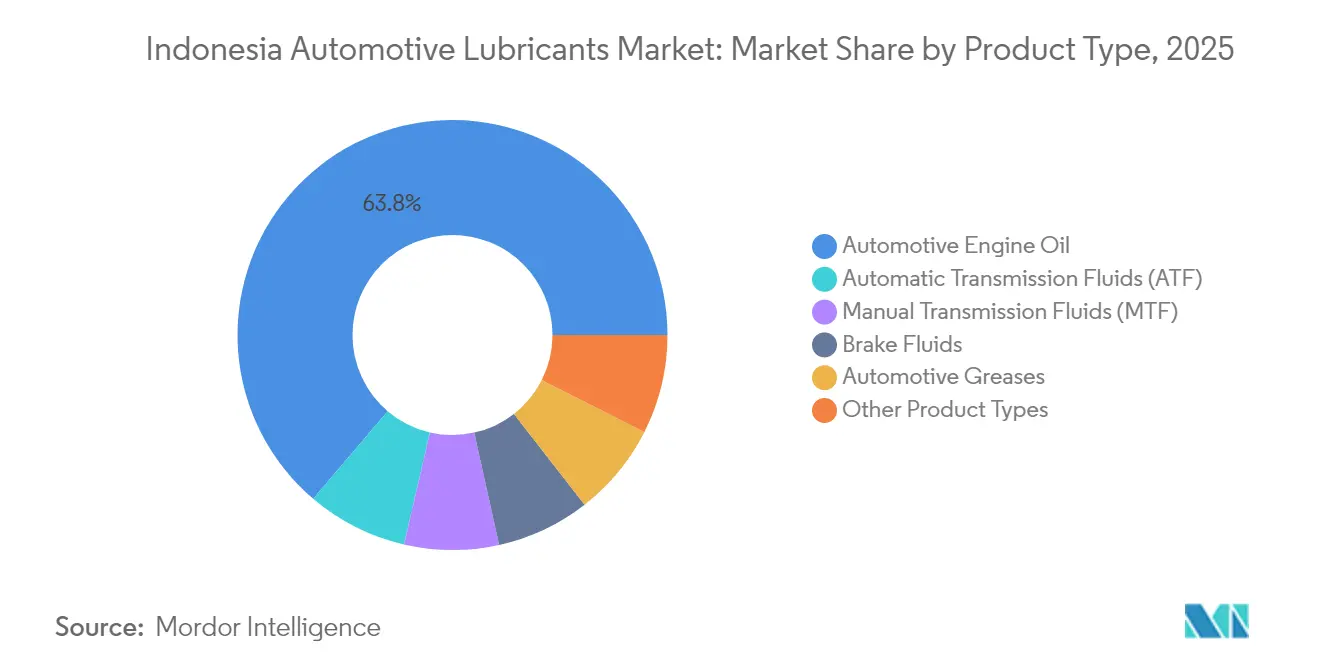

- Nach Produkttyp führte Automobilmotorenöl mit einem Anteil von 63,78 % am indonesischen Automobilschmierstoffmarkt im Jahr 2025; automatische Getriebeflüssigkeiten werden voraussichtlich bis 2031 mit einem CAGR von 2,83 % wachsen.

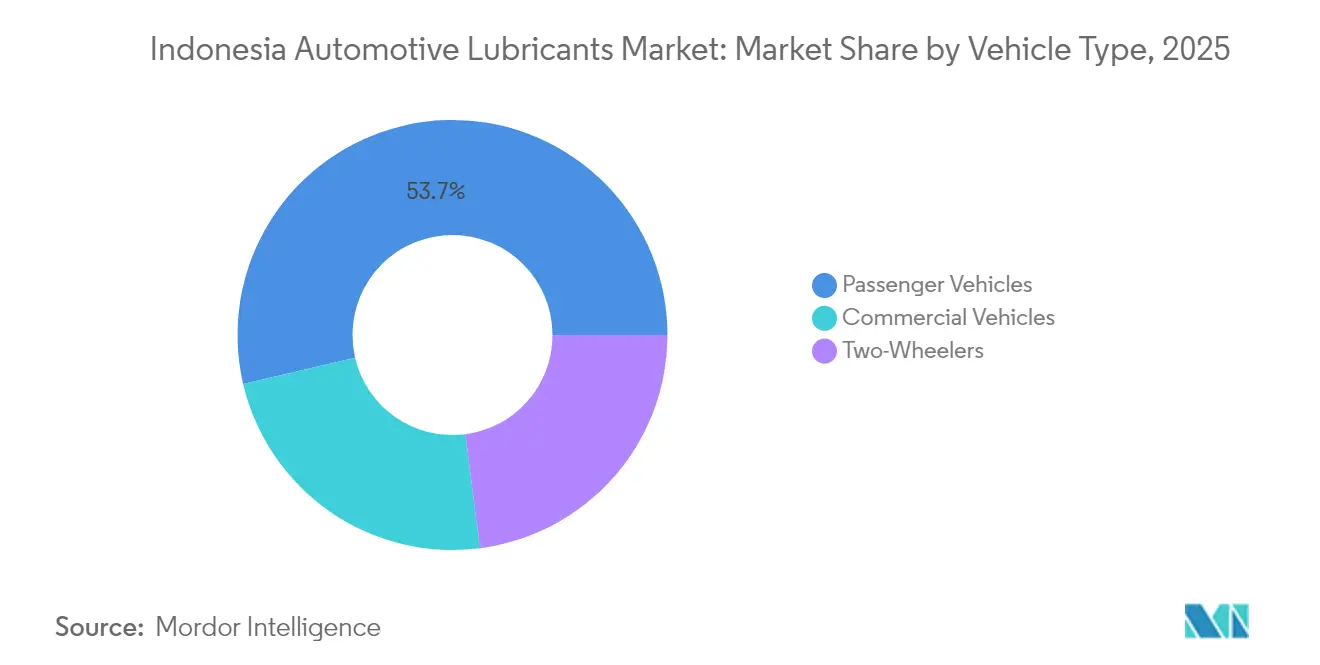

- Nach Fahrzeugtyp entfielen 53,65 % des Volumens im Jahr 2025 auf Personenkraftfahrzeuge; Nutzfahrzeuge werden voraussichtlich mit einem CAGR von 2,88 % bis 2031 zulegen, da die Logistikaktivitäten landesweit wieder zunehmen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indonesischen Automobilschmierstoffmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Fahrzeugbestand (Zwei- und Vierräder) | +0.8% | National, konzentriert in Java und Sumatra | Langfristig (≥ 4 Jahre) |

| Umstieg auf synthetische Schmierstoffe aufgrund strengerer Emissionsnormen | +0.6% | National, mit früher Einführung in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| E-Commerce- und digitale Einzelhandelskanäle | +0.3% | National, stärker in Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Biodiesel-B30-B40-Vorschriften verkürzen Ölwechselintervalle | +0.4% | Nationale Umsetzung | Mittelfristig (2–4 Jahre) |

| Infrastrukturboom auf den äußeren Inseln steigert die Schmierstoffnachfrage im Geländebetrieb | +0.2% | Kalimantan, Sumatra, Papua, östliches Indonesien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Fahrzeugbestand treibt das Basisnachfragewachstum an

Indonesiens registrierter Fahrzeugbestand wächst, einschließlich Motorräder, die alle 2.000–3.000 Kilometer einen Ölwechsel benötigen – weit häufiger als Personenkraftfahrzeuge. Die gewerblichen Zulassungen haben das Niveau vor 2020 wieder erreicht, und ein zusätzlicher Anstieg der Automobilinvestitionen deutet auf eine anhaltende Fahrzeugexpansion hin. Jedes zusätzliche Motorrad erzeugt ein vorhersehbares Schmierstoffvolumen, während der steigende Güterverkehr die Nachfrage nach Hochleistungsmotorenöl entlang der Frachttransportkorridore zwischen den Inseln ankurbelt. Die Urbanisierung jenseits Javas weitet den Fahrzeugbesitz in mittelgroßen Städten aus und verbreitert die Kundenbasis für Markenverkaufsstellen. Zusammen sichern diese Dynamiken einen stabilen Verbrauchssockel für den indonesischen Automobilschmierstoffmarkt.

Emissionsstandards beschleunigen die Einführung synthetischer Schmierstoffe

Euro-4-Kraftstoff- und Emissionsvorschriften verpflichten OEMs zur Spezifikation niedrigviskoser Syntheseprodukte (0W-20, 5W-30) und treiben damit eine Verschiebung hin zum Premiumsegment beim Schmierstoffmix[1]GAIKINDO, „Zum Schutz der Verbraucher schreibt das Ministerium für Industrie SNI-standardisierte Schmierstoffe vor,” Gaikindo.or.id an. Synthetische und halbsynthetische Produkte, die teurer als Mineralöle sind, verbessern die Oxidationsbeständigkeit und unterstützen verlängerte Ölwechselintervalle, wodurch die Einhaltung zunehmend strenger Normen ermöglicht wird. Personenkraftfahrzeuge führen bei der Einführung, aber Flottenoperatoren wechseln allmählich zu langlebigeren Ölen, um Ausfallzeiten zu reduzieren. Der Gewinnvorteil zieht globale Lieferanten an und intensiviert den technologischen Wettbewerb. Die Preissensibilität unter Motorradbesitzern bremst jedoch das Tempo der Massenmarktumstellung und erhält eine zweigliedrige Produktstruktur aufrecht.

E-Commerce-Kanäle transformieren die Vertriebslandschaft

Pertaminas Shop and Drive, zusammen mit Direct-to-Consumer-Onlineshops von Shell und Mobil, definiert den Schmierstoffeinzelhandel neu, indem traditionelle Distributoren umgangen werden. Online-Plattformen zeigen detaillierte Viskositätsdiagramme und OEM-Zulassungen an, sodass Verbraucher Produkte mit größerer Sicherheit auf ihre Fahrzeuge abstimmen können. Kaufgewohnheiten aus der Pandemie-Ära haben den digitalen Komfort gefestigt, und die Lieferung am selben Tag in Jakarta setzt nun Serviceerwartungen im gesamten Land. Käufer in ländlichen Gebieten erhalten Zugang zu Originalschmierstoffen, was den Handel mit Fälschungen einschränkt. Marken mit starken Logistikpartnerschaften gewinnen inkrementelle Marktanteile und drücken die Margen für stationäre Händler.

Biodiesel-Vorschriften intensivieren Schmierstoffwechselzyklen

Indonesiens B30-Regelung und die B40-Pilotprogramme erhöhen die Oxidationsraten von Schmierstoffen und verkürzen die Wechselintervalle in Schwerlastaggregaten. Gewerbliche Fuhrparks verbrauchen daher höhere Volumina, auch wenn sie die gleiche Kilometerleistung erbringen. Additivlieferanten modifizieren Antioxidantien und Reinigungsmittel, um Biodiesel-Ruß zu bewältigen, was für Formulatoren Produktentwicklungsmöglichkeiten schafft. Der entschlossene Biokraftstoff-Fahrplan des Energieministeriums signalisiert einen mehrjährigen Anstieg der Basisölnachfrage. Dennoch müssen Formulatoren höhere Behandlungskosten gegen die Preisobergrenzen der Endnutzer in einem intensiv wettbewerbsintensiven Umfeld abwägen.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Rohöl-/Basisölpreise | -0.4% | National, alle Marktsegmente betreffend | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Durchdringung von Elektrofahrzeugen (insb. Elektro-Motorräder) | -0.2% | Städtische Zentren, schrittweise nationale Ausweitung | Langfristig (≥ 4 Jahre) |

| Gefälschte/Graumarkt-Schmierstoffe | -0.3% | National, konzentriert in ländlichen und preissensiblen Segmenten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohölvolatilität belastet die Margennachhaltigkeit

Der indonesische Rohölpreis schwankte im Jahr 2024 und verringerte die Schmierstoffmargen, da die Weitergabe verzögert erfolgte[2]Kementerian ESDM, „Kementerian ESDM dan Komisi VII Sepakat Asumsi Dasar ICP Usulan RAPBN Tahun 2025 Sebesar USD80-85 per Barel,” Esdm.go.id . Die Importabhängigkeit bei Gruppe-III-Basisölen verstärkt das Wechselkursrisiko. Kleinere Mischbetriebe absorbieren häufig Kostensteigerungen, um ihre Regalplatzierung zu verteidigen, was zu Cashflow-Belastungen führt. Größere Akteure verlassen sich auf Terminkontrakte und Lagerabsicherungen, sind jedoch weiterhin periodischen Preissprüngen ausgesetzt, die die Kanalpreisgestaltung stören. Die Volatilität erschwert auch die Promotionsplanung, da Händler zögern, in Phasen steigender Kosten tiefe Lagerbestände aufzubauen.

Elektrofahrzeugdurchdringung bedroht die langfristige Nachfrage

Das Subventionsprogramm in Jakarta hat die Bestellungen für Elektro-Motorräder angekurbelt und den langfristigen Ausblick für Motorenöle verschlechtert. Die Durchdringung bleibt bei den Jahresabsatzzahlen noch gering, beschleunigt sich jedoch, da Ladekioske in den großen Städten ausgebaut werden. Die Elektrofahrzeugdurchdringung bei Personenkraftfahrzeugen verläuft aufgrund von Preisaufschlägen und eingeschränkter Modellvielfalt langsamer, was eine größere Auswirkung auf den indonesischen Automobilschmierstoffmarkt verzögert. Schmierstoffhersteller reagieren mit EV-spezifischen Kühlmitteln und Fetten, doch der Umsatz pro Fahrzeug wird weit niedriger bleiben als bei Verbrennungsmotorfahrzeugen. Die politische Klarheit bei langfristigen Anreizen wird darüber entscheiden, ob die Verlagerung vor 2030 wesentlich wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Motoröldominanz trifft auf ATF-Dynamik

Automobilmotorenöl hatte im Jahr 2025 einen Anteil von 63,78 % an der Größe des indonesischen Automobilschmierstoffmarkts, gestützt durch die enorme Motorradbasis und häufige Wartungsintervalle. Mineralölqualitäten dominieren weiterhin den ländlichen Absatz, aber niederviskose Syntheseprodukte gewinnen bei Fahrzeugeigentümern, die Kraftstoffeffizienz anstreben, an Marktanteil. Hersteller heben OEM-Zulassungen und Euro-4-Konformität hervor, um sich am Point of Sale zu differenzieren. Die Vertriebsbreite, insbesondere über Motorradwerkstätten, bleibt der entscheidende Erfolgsfaktor für volumensorientierte Akteure.

Automatische Getriebeflüssigkeiten werden voraussichtlich bis 2031 einen CAGR von 2,83 % verzeichnen – den höchsten innerhalb des indonesischen Automobilschmierstoffmarkts. Die Einführung von CVT-Getrieben in Einstiegssegment-Personenkraftfahrzeugen und Premium-Rollern unterstützt diesen Anstieg. ATF erzielt einen höheren Ticketwert pro Liter, da die Formulierungen Anforderungen an Drehmomentwandler und Metall-zu-Riemen-Reibung erfüllen müssen. Marken, die OEM-Erstbefüllungspositionen sichern, schaffen nachgelagerte Nachfrage im Kundendienst und generieren damit einen Wachstumszyklus für Marktanteilsgewinne.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: Personenfahrzeugvolumen führt, Nutzfahrzeug-CAGR beschleunigt sich

Personenkraftfahrzeuge machten im Jahr 2025 53,65 % des gesamten Schmierstoffvolumens aus. Das Wachstum verlangsamt sich mit zunehmender Marktreife, doch das Segment bleibt lukrativ, da die Durchdringung von Syntheseölen die durchschnittlichen Verkaufspreise hochhält. Händlerservicepakete verlängern allmählich die Ölwechselintervalle, aber periodischer Straßenverkehrsstau hält die Öloxidationsbelastungen aufrecht und bewahrt die Notwendigkeit einer häufigen Erneuerung.

Für Nutzfahrzeuge wird ein CAGR von 2,88 % prognostiziert, der Personenkraftfahrzeuge bis 2031 übertrifft. E-Commerce-Logistik, wiederauflebende Bergbauaktivitäten und staatlich finanzierter Mautstraßenausbau erhöhen die Fahrstrecken von Lastkraftwagen und Bussen. Flottenmanager bewerten Schmierstoffe anhand der Gesamtbetriebskosten statt des Listenpreises, was Raum für hochwertige Dieselöle mit verlängerten Wechselintervallen schafft, die Ausfallzeiten reduzieren. Lieferanten mit Massenabgabe- und Altölanalyseservices haben Vorteile bei der Akquisition nationaler Flottenverträge.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Java und Sumatra machen einen erheblichen Anteil des indonesischen Automobilschmierstoffmarkts aus und spiegeln ihren dominanten Anteil an den nationalen Fahrzeugzulassungen wider. Jakarta, Surabaya und Bandung sind wichtige Vertriebsankerpunkte, wobei städtische Verbraucher eine frühe Einführung von Syntheseprodukten zeigen. Höhere Einkommensniveaus ermöglichen Upselling, und Expressserviceketten haben sich stark verbreitet, um impulsmäßigen Ölwechselverkehr zu erfassen. Staubedingte Fahrbedingungen in diesen Städten beschleunigen den Ölabbau und verstärken damit die Notwendigkeit häufiger Erneuerungen.

Kalimantan und Sulawesi bilden die Wachstumsfront für Schmierstoffe, da Kohle-, Nickel- und Palmöloperationen expandieren. Die Nachfrage nach schwerem Gerät, einschließlich Hydraulikflüssigkeiten und Getriebeölen, steigt zusammen mit staatlichen „Downstream”-Politiken, die die inländische Mineralverarbeitung fördern. Der Vertrieb wird jedoch durch lange Transportentfernungen und begrenzte Hafeneinrichtungen behindert, was Lieferanten dazu zwingt, Lagerbestände in der Nähe von Projektstandorten zu bevorraten.

Papua und Maluku, obwohl heute volumenmäßig am kleinsten, verzeichnen das schnellste relative Wachstum, da Infrastrukturprojekte im Rahmen des Nationalen Strategischen Projektprogramms den Import von Maschinen und den Fahrzeugabsatz ankurbeln. Marken, die sich mit Provinzregierungen bei Berufsausbildungsinitiativen abstimmen, gewinnen frühe Sichtbarkeit und gesellschaftlichen Goodwill in der Gemeinschaft, was Markteintrittsbarrieren erleichtert. Digitale Bestellplattformen überbrücken weitere Versorgungslücken und ermöglichen es entlegenen Werkstätten, Originalprodukte direkt aus Lagerhäusern in Jakarta zu beziehen.

Wettbewerbslandschaft

Der indonesische Automobilschmierstoffmarkt ist von moderater Konsolidierung geprägt. Die digitale Strategie markiert das neue Schlachtfeld. Pertaminas Shop and Drive bietet Lieferung am selben Tag in 30 Städten, während Shell mit führenden E-Commerce-Marktplätzen kooperiert, um Filterkits und Servicegutscheine zu bündeln. Die Eintrittsbarrieren haben sich seit dem SNI-Mandat von 2019 erhöht, und die Überarbeitung von 2025 führt periodische Audits ein, die zur Aussetzung nicht konformer Importeure führen können. Dies begünstigt etablierte Akteure mit lokalen Mischanlagen. Nischenbezogene internationale Neueinsteiger kooperieren mit regionalen Distributoren, um API-SP-bewertete Öle zu liefern. Da die Elektrofahrzeugzulassungen steigen, bringen führende Marken dielektrische Flüssigkeiten und Elektroantriebsfette auf den Markt, mit dem Ziel, auch jenseits von Verbrennungsmotoranwendungen relevant zu bleiben.

Marktführer der indonesischen Automobilschmierstoffbranche

PT Pertamina

Chevron Corporation

Exxon Mobil Corporation

Shell plc

BP p.l.c.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: BP p.l.c. leitete den Verkauf seiner Castrol-Schmierstoffsparte ein, die mit bis zu 10 Milliarden USD bewertet ist, im Rahmen einer umfassenderen Desinvestitionsstrategie von 20 Milliarden USD, die bis 2027 abgeschlossen werden soll.

- März 2024: Shell Indonesia kündigte den Bau seiner ersten Fettherstellungsanlage in Bekasi an, angrenzend an das Marunda-Mischwerk, mit einer Jahreskapazität von 12 Kilotonnen für Premium-Fette.

Berichtsumfang des indonesischen Automobilschmierstoffmarkts

Der indonesische Automobilschmierstoffmarkt ist nach Produkttyp und Fahrzeugtyp segmentiert. Nach Produkttyp ist der Markt in Motorenöle, Fette, Hydraulikflüssigkeiten sowie Getriebe- und Getriebeöle segmentiert. Nach Fahrzeugtyp ist der Markt in Nutzfahrzeuge, Motorräder und Personenkraftfahrzeuge segmentiert.

| Automobilmotorenöl | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Einbereichsöle | |

| Andere Viskositätsklassen | |

| Manuelle Getriebeflüssigkeiten (MTF) | |

| Automatische Getriebeflüssigkeiten (ATF) | |

| Bremsflüssigkeiten | |

| Automobilfette | |

| Andere Produkttypen (Servolenkungsflüssigkeit usw.) |

| Personenkraftfahrzeuge |

| Nutzfahrzeuge |

| Zweiräder |

| Nach Produkttyp | Automobilmotorenöl | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Einbereichsöle | ||

| Andere Viskositätsklassen | ||

| Manuelle Getriebeflüssigkeiten (MTF) | ||

| Automatische Getriebeflüssigkeiten (ATF) | ||

| Bremsflüssigkeiten | ||

| Automobilfette | ||

| Andere Produkttypen (Servolenkungsflüssigkeit usw.) | ||

| Nach Fahrzeugtyp | Personenkraftfahrzeuge | |

| Nutzfahrzeuge | ||

| Zweiräder |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indonesische Automobilschmierstoffmarkt im Jahr 2026?

Er beträgt 564,88 Millionen Liter und wird bis 2031 voraussichtlich 643,84 Millionen Liter bei einem CAGR von 2,65 % erreichen.

Welches Segment führt nach Produkt?

Automobilmotorenöl bleibt mit einem Anteil von 63,78 % im Jahr 2025 dominant.

Welche Fahrzeuggruppe wächst am schnellsten?

Nutzfahrzeuge verzeichnen das höchste Wachstum mit einem CAGR von 2,88 % bis 2031.

Was treibt die Einführung von Syntheseölen an?

Euro-4-Emissionsstandards erfordern nun niederviskose Hochleistungsschmierstoffe und fördern die Einführung von Syntheseprodukten.

Wie beeinflusst der E-Commerce den Schmierstoffabsatz?

Online-Plattformen wie Shop and Drive bieten größere Reichweite und Preistransparenz und setzen traditionelle Distributoren unter Druck.

Seite zuletzt aktualisiert am: