Größe und Marktanteil des ASEAN-Mietwagen-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

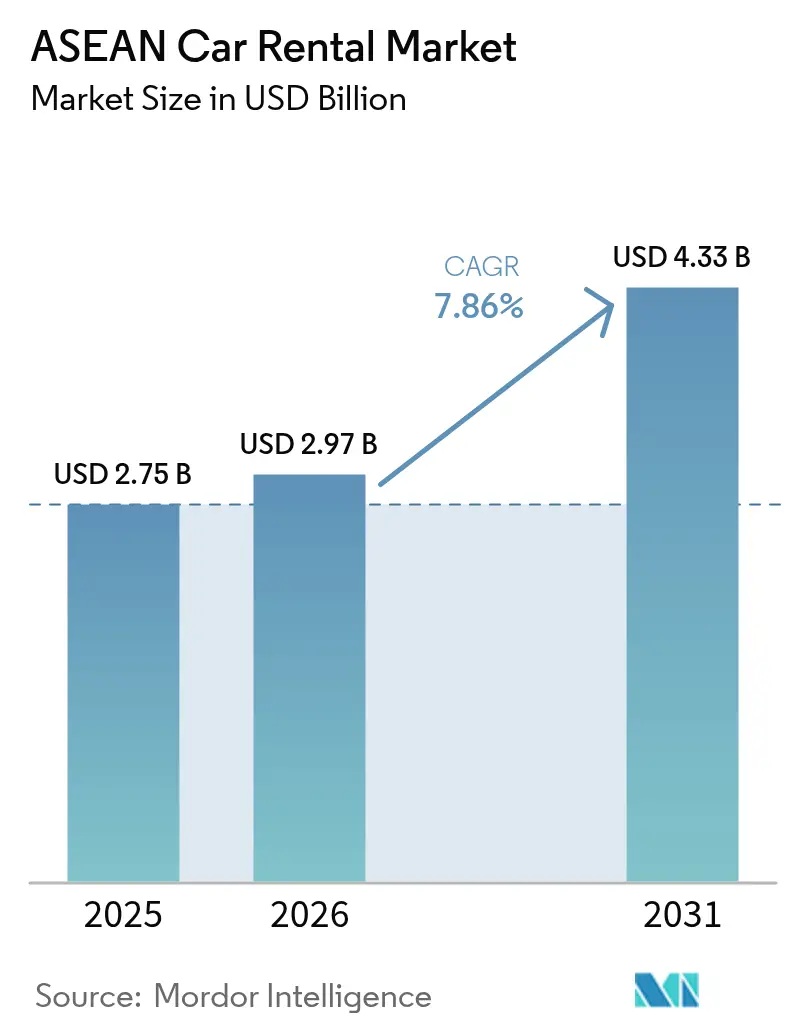

| Marktgröße im Basisjahr (2025) | 2.75 Milliarden US-Dollar |

| Marktgröße (2026) | 2.97 Milliarden US-Dollar |

| Marktgröße (2031) | 4.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.86% CAGR |

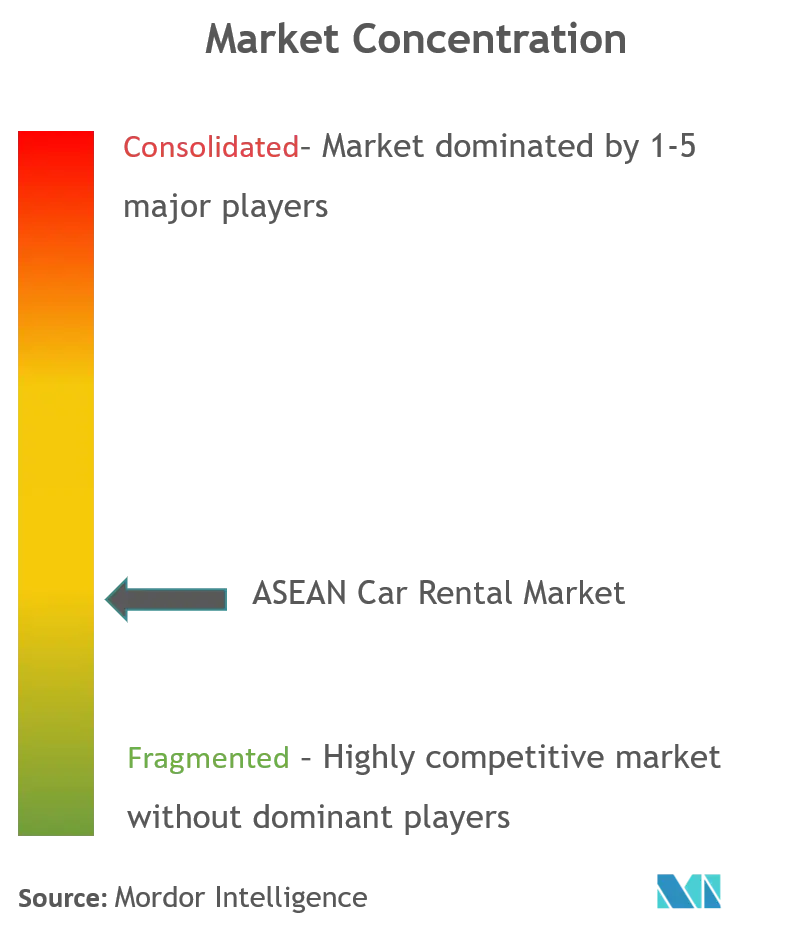

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

ASEAN-Mietwagen-Marktanalyse von Mordor Intelligence

Die Größe des ASEAN-Mietwagen-Marktes wird im Jahr 2026 auf 2,97 Milliarden USD geschätzt und wächst ausgehend vom Wert 2025 von 2,75 Milliarden USD, wobei die Prognosen für 2031 4,33 Milliarden USD zeigen und eine Wachstumsrate von 7,86 % CAGR über den Zeitraum 2026–2031 ausweisen. Die Erholung des Tourismus, die rasche Verlagerung hin zu digitalen Buchungskanälen und eine stabile Nachfrage nach Unternehmensmobilität sind die primären Wachstumsmotoren. Flottenoperatoren profitieren von Preissetzungsmacht, da die Touristenzahlen schneller steigen als Fahrzeugergänzungen, während Super-Apps Fahrtenvermittlungsnutzer durch One-Click-Upselling in Mietwagennutzer umwandeln. Unternehmen in den städtischen Zentren Südostasiens substituieren Flotteneigentum zunehmend durch Serviceverträge und lenken stabile langfristige Einnahmen zu den Anbietern.

Wichtigste Erkenntnisse des Berichts

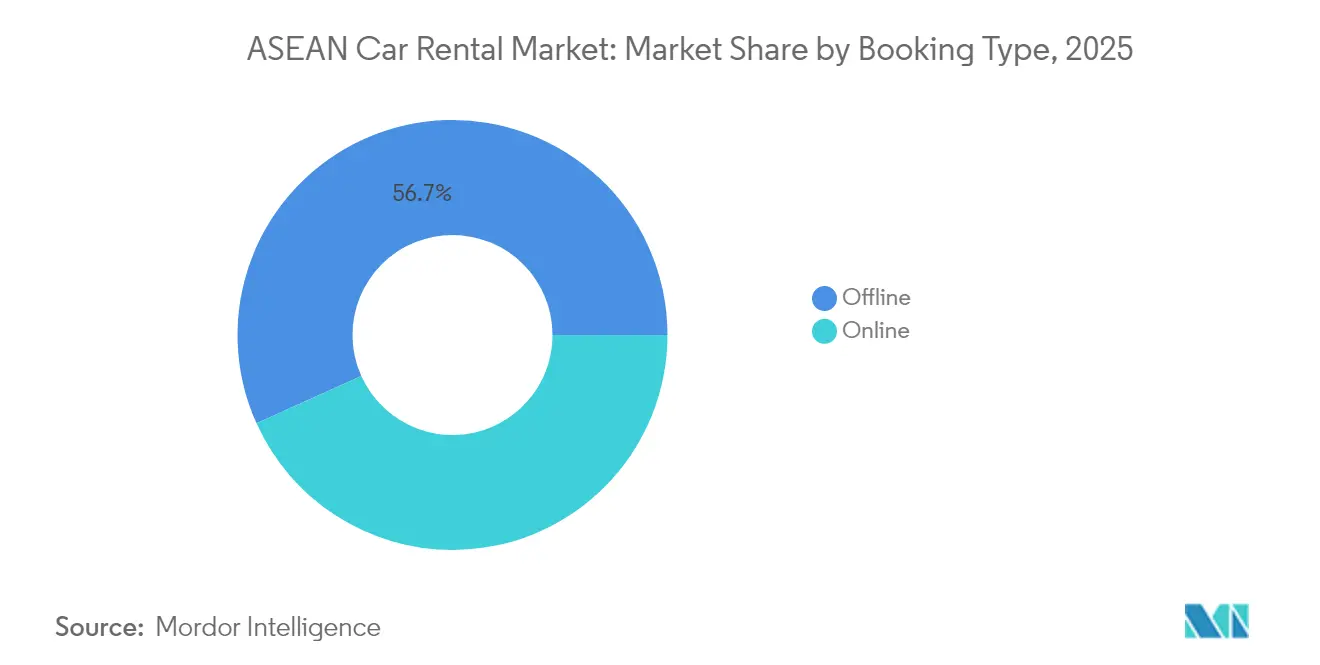

- Nach Buchungstyp hielten Offline-Kanäle im Jahr 2025 noch einen Umsatzanteil von 56,74 %, während Online-Kanäle mit einer CAGR von 8,31 % bis 2031 wachsen.

- Nach Mietdauer entfielen 80,62 % der ASEAN-Mietwagen-Marktgröße im Jahr 2025 auf Kurzzeitverträge, während Abonnementmodelle mit einer CAGR von 7,75 % zunehmen.

- Nach Serviceart erzielte Selbstfahren im Jahr 2025 einen Umsatzanteil von 65,89 %; Peer-to-Peer-Carsharing ist mit einer CAGR von 8,29 % das am schnellsten wachsende Segment.

- Nach Fahrzeugtyp entfielen 33,74 % der ASEAN-Mietwagen-Marktgröße im Jahr 2025 auf Wirtschaftsklasse- und Minifahrzeuge; SUVs verzeichnen mit 8,37 % CAGR das höchste Wachstum.

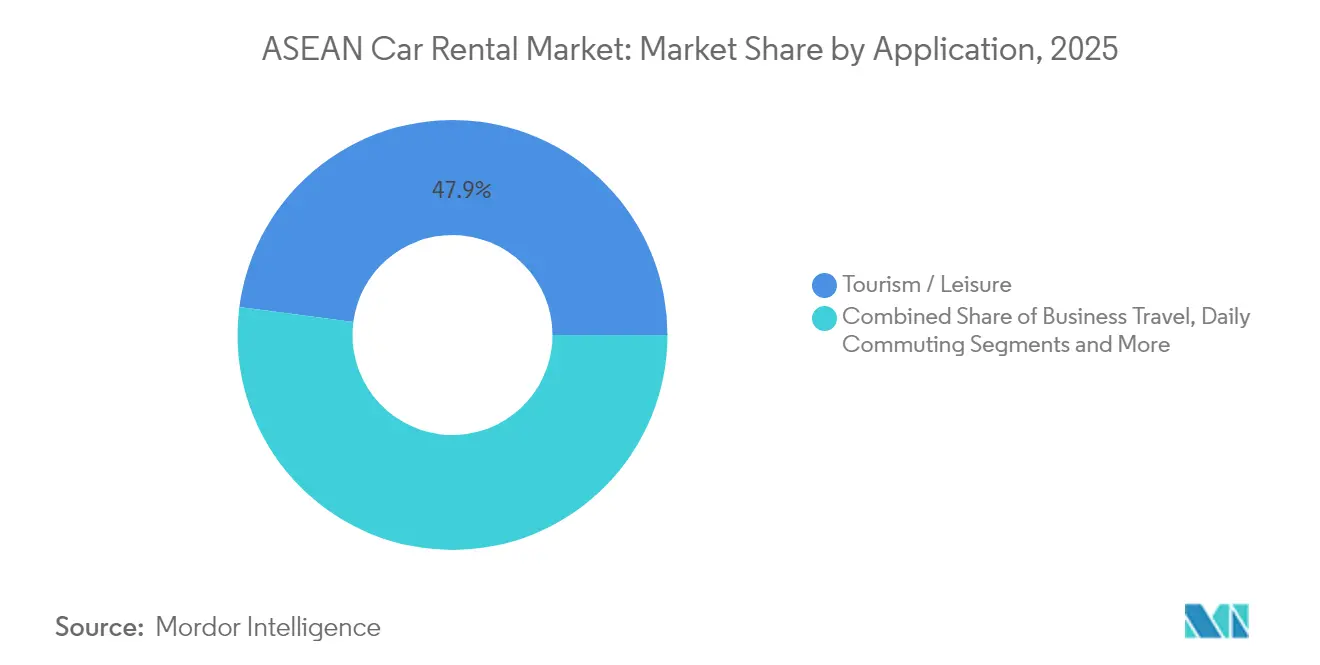

- Nach Anwendung entfielen 47,92 % der ASEAN-Mietwagen-Marktgröße im Jahr 2025 auf Tourismus und Freizeitreisen, während Fahrzeugvermietungen für Fahrtenvermittlungsfahrer eine CAGR von 8,05 % verzeichnen.

- Nach Endkunde stellten Privatpersonen im Jahr 2025 einen Anteil von 54,58 %; Unternehmen und KMU wachsen mit einer CAGR von 8,73 % bis 2031 am stärksten.

- Nach Land führte Indonesien im Jahr 2025 mit einem ASEAN-Mietwagen-Marktanteil von 25,31 %; Vietnam soll bis 2031 mit einer CAGR von 8,95 % expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des ASEAN-Mietwagen-Marktes

Einflussfaktorenanalyse*

| Einflussfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erholung des Tourismus | +2.1% | Indonesien, Thailand, Malaysia, Singapur | Mittelfristig (2–4 Jahre) |

| Anstieg der OTA-Buchungen | +1.8% | Gesamt-ASEAN, am stärksten in Singapur und Malaysia | Kurzfristig (≤ 2 Jahre) |

| Unternehmensnachfrage nach Mobilität-als-Dienstleistung | +1.5% | Städtische Zentren in Singapur, Malaysia und Thailand | Mittelfristig (2–4 Jahre) |

| EV-gerechte staatliche Anreize | +1.2% | Indonesien, Thailand, Singapur | Langfristig (≥ 4 Jahre) |

| P2P-Plattformen erschließen ungenutztes Angebot | +0.9% | Singapur, Malaysia, städtisches Vietnam | Kurzfristig (≤ 2 Jahre) |

| Harmonisierung des digitalen ASEAN-Handels | +0.6% | Regionale grenzüberschreitende Operationen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Tourismuserholung überholt Flottenwachstum

Die internationalen Ankünfte übertrafen im Jahr 2023 die Marke von 100 Millionen und entsprachen damit 70 % der Vor-Pandemie-Ströme, während die Mietwagenflotten deutlich langsamer wuchsen.[1]"Tourismusstatistik 2024," ASEAN-Sekretariat, asean.org Die Auslastung übersteigt in Spitzenzeiten inzwischen 85 %, verglichen mit 65 % vor der Pandemie, was den Betreibern die Einführung dynamischer Preisgestaltung und die grenzüberschreitende Umverteilung von Fahrzeugen zur Ertragsoptimierung ermöglicht. Thailands neue Schienen- und Straßenkorridore, die Sekundärstädte miteinander verbinden, verstärken den Druck auf die begrenzten Flotten, insbesondere auf Tourismusrouten in Richtung Laos. Etablierte Anbieter mit vorhandenem Bestand genießen daher höhere Margen und schnellere Amortisationszeiten für neue Fahrzeuge. Investoren lenken Kapital in den Flottenausbau, doch lange Auftragsrückstände für Neufahrzeuge, insbesondere Elektrofahrzeuge, begrenzen die sofortige Angebotsausweitung.

Anstieg der OTA- / Super-App-Buchungen

Hohe Smartphone-Penetration und eine zahlungsbereit digitale Wirtschaft treiben das Online-Reservierungsvolumen an. Grab, Traveloka und Agoda betten Mietangebote neben Flügen und Hotels ein und steigern die Konversion durch gebündelte Rabatte und Treuepunkte. Für Betreiber senkt die Plattformverteilung die Filialgemeinkosten und unterstützt das Echtzeit-Ertragsmanagement. Unternehmenseigene Selbstbuchungsportale weiten die digitale Nutzung weiter aus, da Finanzteams integrierte Spesenworkflows fordern. Der Anteil webbasierter und App-basierter Reservierungen im ASEAN-Mietwagen-Markt stieg 2024 auf 42,7 % und ist auf Kurs, Offline-Transaktionen vor 2028 zu überholen. Verbesserte Datentransparenz befähigt Versicherer, nutzungsbasierte Produkte zu kalkulieren und damit die Deckungsverfügbarkeit für Kurzzeitmieter zu verbessern.

Unternehmensnachfrage nach Mobilität-als-Dienstleistung-Verträgen

Unternehmen optimieren die Kapitalallokation, indem sie von eigenen Flotten auf monatliche Mobilitätsabonnements umsteigen, die Versicherung, Wartung und Telematik-Dashboards bündeln. Professionelle Dienstleistungsunternehmen in Singapur waren frühe Anwender, doch KMU in Bangkok, Kuala Lumpur und Ho-Chi-Minh-Stadt treiben nun das Unternehmenssegment mit einer CAGR von 9,16 % an. Betreiber entsenden dedizierte Kundenbetreuer und Analysen, um den Flottenmix nach Fahrprofil zu optimieren und so eine höhere Fahrzeugrotation und längere Nutzungsdauer zu gewährleisten. Abonnementeinnahmen puffern Anbieter zudem gegen saisonale Touristenschwankungen ab. Marubenis PrimeMobility-Allianz mit lokalen thailändischen Autohändlern illustriert, wie diversifizierte Konglomerate in dienstleistungsorientierte Modelle einsteigen, um nachgelagerte Wertschöpfung zu erschließen.

EV-gerechte staatliche Anreize

Indonesien und Thailand subventionieren den Kauf batterieelektrischer Fahrzeuge, erlassen Importzölle und bauen Ladekorridore auf, die die Amortisationszeiten der Betreiber verkürzen. Blue Bird, die größte Taxigruppe der Region, wird bis Ende 2025 1.000 Elektrofahrzeuge einsetzen, wodurch Kraftstoff- und Wartungsausgaben gesenkt und gleichzeitig ein grünes Markenversprechen vermarktet wird[2]"Blue Bird beschleunigt den Ausbau der EV-Flotte," Blue Bird Group, bluebirdgroup.com. Mietwagenunternehmen arbeiten mit Energieversorgern zusammen, um Depot-Schnellladestationen zu installieren, und Flottenzusagen sichern Mengenrabatte von chinesischen Fahrzeugherstellern, die auf Stützpunkte in Südostasien abzielen. Parallel dazu erproben Regulierungsbehörden emissionsfreie Zonen in Jakarta und Bangkok, die langfristig konventionelle Mietwagenflotten einschränken und die Nachfrage in Richtung elektrischer Angebote lenken könnten.

Hemmfaktorenanalyse*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Lizenzierung | -1.4% | Grenzüberschreitende Operationen, ländliche Gebiete | Mittelfristig (2–4 Jahre) |

| Fahrtenvermittlung als Substitut | -1.1% | Städtische Zentren, Singapur, Malaysia | Kurzfristig (≤ 2 Jahre) |

| Fahrzeugangebot und Finanzierung | -0.9% | Indonesien, Philippinen, Vietnam, Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Langsamer Ausbau der Ladeinfrastruktur | -0.7% | Zonen der Elektrofahrzeugeinführung in Indonesien, Thailand und Malaysia | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Lizenzierung und Versicherung

Die ASEAN-Länder haben unterschiedliche Genehmigungsklassen, Haftungsobergrenzen und Steuerauslöser beibehalten, was Betreiber zwingt, für jede Rechtsordnung separate juristische Einheiten zu führen. Malaysias 8%ige Vertriebs- und Servicesteuer auf Mietwagen ab Juli 2025 erhöht die Bruttopreise im Vergleich zum zollfreien Singapur und erschwert die regionale Preistransparenz. Versicherungsunternehmen wenden unterschiedliche Selbstbehaltschwellen an, was grenzüberschreitende Anmietungen begrenzt und den Komfort für Touristen einschränkt. Kleinere Unternehmen fehlen die Compliance-Ressourcen großer Marktteilnehmer, was die Expansion von Neueinsteigern und den lokalen Wettbewerb verlangsamt, insbesondere in Sekundärstädten, wo die Verbraucherauswahl ohnehin gering ist.

Fahrtenvermittlung als Substitut

Die Marktdominanz von Grab, neben Gojek und zunehmend robusten Taxi-Apps, zieht Kurzstreckenreisende von Tages- oder Wochenend-Selbstfahrerbuchungen ab. Der Fahrtenvermittlungssektor überschritt 2025 einen Bruttowarenwert von 30 Milliarden USD und saugte urbane Nachfrage ab, die einst Kompaktklasse-Mietwagen stützte[3]"Grab Finanzbericht Q1 2025," Grab Holdings, grab.com. Eine mögliche Grab–GoTo-Konsolidierung könnte Netzwerkeffekte ausweiten und niedrigere Tarife ermöglichen, die den Mietwagenanteil im innerstädtischen Verkehr weiter untergraben. Betreiber reagieren, indem sie Selbstfahrerangebote für mehrtägige Touristikfahrten und Unternehmensverträge statt für Punkt-zu-Punkt-Fahrten neu positionieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Buchungstyp: Digitale Plattformen beschleunigen die Akzeptanz

Offline-Kanal-Reservierungen trugen 2025 zu einem Umsatzanteil von 56,74 % im ASEAN-Mietwagen-Markt bei, während der Online-Kanal mit einer CAGR von 8,31 % wachsen soll. Offline-Filialen dominieren weiterhin ländliche Märkte und traditionelle Unternehmenskonten, aber filialärmere Modelle senken Fixkosten und erweitern die geografische Reichweite über Abholschließfächer an Flughäfen und Einkaufszentren. Super-Apps lenken Datenverkehr durch die Bündelung von Gutscheinen mit Essenslieferung und Zahlungen und gewährleisten so hohes Engagement. Unternehmenseigene Selbstbuchungstools integrieren Richtlinienkontrollen, die die Compliance verbessern und die Spesenabrechnung automatisieren. Für Betreiber ermöglichen reichhaltigere Datenflüsse die Planung vorausschauender Wartung und KI-gesteuerte Tests der Preiselastizität, was sowohl Betriebszeit als auch Ertrag steigert.

Der Anteil App-basierter Reservierungen im ASEAN-Mietwagen-Markt soll bis 2031 voraussichtlich 54,60 % überschreiten, da jüngere digital-affine Reisende in kaufkräftigere Kohorten heranwachsen. Reisevermittler binden Direct-Connect-APIs ein und kürzen Buchungsabläufe auf zwei Klicks. Blockchain-gesicherte intelligente Verträge gewinnen für P2P-Transaktionen an Bedeutung und versprechen schnellere Abwicklungen und manipulationssichere Schadensberichte. Um digitalem Betrug entgegenzuwirken, arbeiten Branchenverbände an gemeinsamen Sperrlisten, die das Plattformvertrauen stärken und Rückbuchungen minimieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Mietdauer: Abonnements gewinnen an Fahrt

Kurzzeitmietungen dominierten den ASEAN-Mietwagen-Markt im Jahr 2025 mit einem Umsatzanteil von 80,62 %, während Abonnementmodelle mit einer CAGR von 7,75 % steigen, begünstigt durch die Tourismuserholung und sporadische lokale Nachfrage. Betreiber setzen variable Preisgestaltungsmodelle ein, die sich sofort an Ankunftsmuster von Flügen und Hotelbelegungsdaten anpassen. Unternehmen übernehmen Pläne, die mehrere Fahrzeugklassen bündeln und eine flexible Flottenanpassung ohne Restwertrisiko ermöglichen.

In Singapur treibt das Zulassungsschein-System (Certificate of Entitlement) die Eigentumskosten in die Höhe und macht Abonnements zu einem wirtschaftlich tragfähigen Substitut. Verbraucher schätzen eine monatliche Pauschalpreisgestaltung, die Versicherung, Wartung, Pannenhilfe und häufig Heimladung für Elektrofahrzeuge einschließt. Anbieter nutzen Telemetrie, um das Fahrverhalten zu überwachen und Verlängerungsbedingungen entsprechend anzupassen, was die Schadensquoten senkt und sicheres Fahren belohnt. Regionalbanken kooperieren mit Flottenbetreibern, um Bestandsfinanzierungslinien auszuweiten, und übernehmen Anlagenkäufe, die durch gesicherte Abonnementzahlungsströme besichert sind.

Nach Serviceart: Peer-to-Peer-Modelle skalieren

Selbstfahren hielt 2025 65,89 % des ASEAN-Mietwagen-Marktumsatzes, doch P2P-Carsharing ist auf Kurs für eine CAGR von 8,29 %, da anlagenleichte Modelle bei den Kostensensibilitäten der Millennials auf Resonanz stoßen. SOCARs Expansion über das Klang Valley in Malaysia hinaus nach Kota Kinabalu verdeutlicht die Anpassungsfähigkeit des Konzepts an neue Einzugsgebiete ohne große Filialstandorte. Die ASEAN-Mietwagen-Marktgröße für Fahrerservice-Dienstleistungen bleibt stabil, da Premium-Geschäftsreisende und zahlungskräftige Touristen Produktivität und Status schätzen.

Hybridstrategien entstehen: Etablierte Mietwagenunternehmen listen in Schwachlastzeiträumen ungenutzte Flotteneinheiten auf P2P-Marktplätzen und erzielen so inkrementelle Erträge. Das Haftungsmanagement bleibt eine Hürde, da Versicherer Risikomodelle für intermittierende Mehrfahrernutzung kalibrieren, aber nutzungsbasierte Prämien schließen die Deckungslücke allmählich. Regierungen unterstützen gemeinsame Mobilität durch dedizierte Parkplätze und Rabatte für Staugebühren und lenken so die Verbraucherkalkulation hin zu geteiltem statt eigenem Transport.

Nach Fahrzeugtyp: SUVs und Elektrofahrzeuge führen den Wandel des Fahrzeugmixes an

Wirtschaftsklasse- und Minisegmente verdienten gemeinsam 33,74 % des Marktanteils des ASEAN-Mietwagen-Marktes, während Buchungen für Geländewagen (SUVs) aufgrund zunehmender Familiengruppentourismus und verbesserter Überlandstraßen voraussichtlich mit einer CAGR von 8,37 % wachsen werden. Chinesische Automobilhersteller überschwemmen den Markt mit wettbewerbsfähig bepreisten Kompakt-Crossovern und erweitern so die Verbraucherauswahl und senken die Mietwagenerwerbskosten. Die ASEAN-Mietwagen-Marktgröße für elektrifizierte SUVs könnte in den kommenden Jahren erheblich wachsen, da Betreiber die Flottenelektrifizierung beschleunigen, um staatliche Anreize zu nutzen.

Luxuselektrolimousinen werden in Flotten aufgenommen, um Führungskräften und kaufkräftigen Touristen zu dienen. Mit Telematik verknüpfte Pay-per-Use-Versicherungsmodelle ermöglichen Prämienpreisgestaltung, die die geringere Wartungshäufigkeit von Elektrofahrzeugen widerspiegelt. Die suburbane Ladeinfrastruktur hinkt Stadtzentren hinterher, was Betreiber dazu veranlasst, gemeinsam mit Energieversorgern Depot-Schnellladestationen zu finanzieren, um die Flottenbetriebszeit aufrechtzuerhalten. Transporter und Mehrzweckfahrzeuge (MPVs) bleiben auf Märkten mit eingeschränktem öffentlichem Nahverkehr unverzichtbar und bedienen Gruppenübertragungen von Flughäfen zu Ferienanlagen.

Nach Anwendung: Tourismus dominiert, aber Gelegenheitsfahrten steigen

Tourismus und Freizeit hielten 2025 47,92 % des ASEAN-Mietwagen-Marktumsatzes, verankert durch Inselhopping-Reiserouten und Kulturtouren. Doch Fahrzeugvermietungen für Fahrtenvermittlungsfahrer sind mit einer CAGR von 8,05 % am schnellsten wachsend, da Gig-Economy-Arbeitnehmer ohne Fahrzeugzugang Autos wochenweise mieten. Betreiber gestalten „Fahrerpartner”-Programme mit vergünstigten Tarifen und Optionen ohne Kaution im Austausch gegen Telematikdaten, die Fahrteinnahmen verfolgen.

Die Erholung des Geschäftsreisemarktes steigert die Nachfrage nach Premium-Limousinen, insbesondere in Fertigungszentren wie Ho-Chi-Minh-Stadt und Industriegebieten in der Nähe von Kuala Lumpur. Tagespendlerpakete sprechen Expatriates und lokale Fachkräfte an, die sich Fahrzeugeigentum aufgrund steigender Kreditzinsen und Kraftstoffkosten nicht leisten können. Flughafentransfer-Mietungen stehen unter Preisdruck durch Festpreise von Fahrtenvermittlungsdiensten, was Betreiber dazu veranlasst, GPS, Kindersitze und Vollkaskoversicherung zur Wertdifferenzierung zu bündeln.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endkunde: Unternehmensbudgets wachsen am schnellsten

Privatpersonen machten 2025 noch 54,58 % des ASEAN-Mietwagen-Marktumsatzes aus, aber Unternehmens- und KMU-Verträge, die mit einer CAGR von 8,73 % wachsen, untermauern die langfristige Flottenstabilität. Mobilität-als-Dienstleistung-Pakete sprechen CFOs an, die mit Kosteneindämmung beauftragt sind und kapitalintensive Firmenwagen substituieren. Betreiber implementieren Dashboards, die die Nutzung mehrerer Mitarbeiter aggregieren und die Steuerberichterstattung vereinfachen. Regierungsaufträge erfordern die Einhaltung von Ausschreibungsbestimmungen und Sicherheitsüberprüfungen und bieten margenstarkes Geschäft, wenn auch mit langen Beschaffungszyklen.

Expatriates und Diplomaten stellen eine Nische, aber rentable Kundengruppe dar, da sie mehrjährige Leasingverträge, Premium-Wartungsstandards und grenzüberschreitende Genehmigungen fordern. Anbieter weisen mehrsprachige Support-Teams und Fahrzeugtauschoptionen zu, um Ausfallzeiten zu minimieren. Abonnementpakete für Unternehmensangestellte umfassen Fahrerschulungsmodule, die Versicherer mit niedrigeren Tarifen belohnen und so die Kundenbindung stärken.

Geografische Analyse

Indonesien trug 2025 25,31 % des ASEAN-Mietwagen-Marktumsatzes bei und profitiert von einer Bevölkerung von 270 Millionen Menschen, einem revitalisierten Binnentourismus und der verstreuten Geografie des Archipels, die Selbstfahrtrips begünstigt. Die Regierungspolitik verankert die Flottenelektrifizierung durch Zollbefreiungen und Herstellungssteuerbefreiungen mit dem Ziel von 600.000 batterieelektrischen Fahrzeugen bis 2030. Mietwagenoperatoren erschließen lokale Nickelversorgungsketten, um günstige Batterieaustauschverträge auszuhandeln und die Gesamtbetriebskosten zu glätten. Jakartas Pilotprojekt für eine Niedrigemissionszone zieht ESG-bewusste Unternehmenskunden an, die nun in Ausschreibungen (RFQs) Elektrofahrzeugklassen spezifizieren. Bali bleibt der Premium-Freizeitknoten, wo SUV- und Mehrzweckfahrzeugkategorien bei Buchungen für Familiengruppen zwischen Ferienanlagen und Surfspots dominieren.

Vietnam ist der am schnellsten wachsende Markt mit einer CAGR-Prognose von 8,95 %, da neue Autobahnen von Hanoi nach Haiphong und von Ho-Chi-Minh-Stadt ins Mekong-Delta die Fahrtzeiten verkürzen. Zuflüsse ausländischer Direktinvestitionen in die Fertigungsindustrie lösen Führungsreisen und Lieferantenbesuche aus und steigern die Nachfrage nach Premium-Limousinen. Lokale Fahrtenvermittlungskonkurrenten Gojek und BeGroup drängen in Vierrad-Segmente vor und steigern das Verbraucherbewusstsein für flexible Mobilität. Das digitale Lizenzierungsportal des Verkehrsministeriums vereinfacht den Markteintritt für Betreiber, begrenzt informelle Vermietungen und erweitert steuerkonform betriebene Flotten. Steigende Mittelklasseeinkommen unterstützen Wochen-Freizeitfahrten zu Küstenorten wie Da Nang und Quy Nhon und erhalten die Auslastung außerhalb städtischer Gebiete.

Thailand, Malaysia und Singapur bilden das reife Segment des ASEAN-Mietwagen-Marktes. Thailands Infrastrukturausbauprojekte 2024, die teilweise durch Chinas Gürtel-und-Straße-Initiative finanziert wurden, erschlossen sekundäre Tourismusrouten nach Chiang Rai und in die Isan-Region und steigerten die Nachfrage nach Einwegmietungen. Das Gemeinschaftsunternehmen von Enterprise Mobility mit Thai Rent a Car zeigt, dass globale Marken durch die Kombination internationaler Reservierungssysteme mit lokaler regulatorischer Orientierung erfolgreich sind. Malaysias 8%ige Vertriebs- und Servicesteuer (SST) auf Mietwagen ab Juli 2025 könnte die kurzfristige Freizeitnachfrage dämpfen, doch Unternehmensverträge erstatten häufig Steuern zurück, was den Effekt abmildert. Singapur hält die höchsten Tagesmietpreise der Region aufgrund enger Fahrzeugkontingente und hoher Zulassungsscheinkosten (COE), doch die Auslastung bleibt robust, da filiallose Betreiber intelligente Schließfächer für Abholungen außerhalb der Geschäftszeiten einsetzen. Die Philippinen, Kambodscha, Laos und Myanmar stellen aufstrebende Nischen dar, in denen informelle Mietwagen dominieren; der Eintritt formeller Betreiber hängt von klarerer Versicherungsgesetzgebung und stabilen wirtschaftlichen Wachstumspfaden ab.

Wettbewerbslandschaft

Die ASEAN-Mietwagenbranche weist eine moderate Fragmentierung auf. Internationale Großunternehmen wie Enterprise Mobility, Avis Budget und Hertz nutzen Franchise- oder Kapitalbeteiligungspartnerschaften, um regulatorische Risiken zu mindern und die Flottenanpassung zu beschleunigen. Enterprise Mobility hat als Teil seiner fortlaufenden globalen Expansionsstrategie eine Partnerschaft mit Thai Rent a Car eingegangen. Dieser Schritt ist Teil einer umfassenderen Strategie, die auf den asiatisch-pazifischen Raum abzielt, mit neuen Filialen, die in Japan, Südkorea und Neuseeland eröffnet werden sollen.

Peer-to-Peer-Plattformen SOCAR, DriveLah und Trevo konzentrieren sich auf technologiegestütztes Asset-Sharing. Sie differenzieren sich durch flexible Mietdauern – von stündlich bis monatlich – und kontaktlose Abholung. Versicherungsanbieter entwickeln maßgeschneiderte Produkte für P2P-Flotten und reifen dabei die Risikoprofilierung allmählich aus. Spezialisten für elektrische Mobilität wie BlueSG (Singapur) und PrimeMobility (Thailand) erschließen Nischen mit reinen Elektrofahrzeugportfolios und Abonnementpaketen für ESG-bewusste Unternehmen.

Strategische Schritte unterstreichen sich wandelnde Spielpläne. Blue Bird hat sich zu 1.000 Elektrotaxis bis Ende 2025 verpflichtet, mit dem Ziel eines 10%igen emissionsfreien Fahrzeugmixes. SOCAR erwarb den Plattformrivalen Buddy Car, um den malaysischen Marktanteil zu konsolidieren und den Flottenzugang in Ost-Malaysia zu erweitern. Avis Budget startete 2024 ein Chatbot-gestütztes Buchungserlebnis und integrierte Flughafen-Abholschließfach-Codes in WhatsApp-Benachrichtigungen, um Wartezeiten zu verkürzen. Die Wettbewerbsintensität dreht sich zunehmend um technologische Stapelsophistikation, die Geschwindigkeit der Flottenelektrifizierung und die Fähigkeit, langfristige Unternehmensverträge zu sichern, die eine vorhersehbare Fahrzeugauslastung gewährleisten.

Marktführer der ASEAN-Mietwagenbranche

Avis Budget Group

Sixt SE

Hertz Global Holdings

Europcar Mobility Group

Enterprise Holdings Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Baidu kündigte Pläne an, seinen autonomen Fahrdienst Apollo Go noch in diesem Jahr über Allianzen mit lokalen Betreibern in Singapur und Malaysia einzuführen.

- März 2025: Blue Bird verpflichtete sich, 600 Elektrofahrzeuge zur indonesischen Flotte hinzuzufügen, mit dem Ziel von 1.000 Einheiten bis Ende 2025.

- Februar 2025: Grab Holdings und GoTo Group beschleunigten die Fusionsgespräche mit dem Ziel, 2025 einen Deal abzuschließen und eine dominante regionale Mobilitätsplattform zu bilden.

Berichtsumfang des ASEAN-Mietwagen-Marktes

Mietwagen bezieht sich auf die kurzfristige Vermietung eines Fahrzeugs, in der Regel von einigen Stunden bis zu mehreren Wochen. Dieser Service ermöglicht es Einzelpersonen oder Unternehmen, ein Auto von einem Mietwagenunternehmen gegen eine Gebühr zu mieten, die von Faktoren wie dem Mietzeitraum, dem Fahrzeugtyp und etwaigen zusätzlichen Dienstleistungen oder Ausstattungsmerkmalen abhängt, die im Vertrag enthalten sind.

Der ASEAN-Mietwagen-Markt ist nach Buchung, Mietdauer, Anwendung und Land segmentiert. Nach Buchungstyp ist der Markt in Offline und Online segmentiert. Nach Mietdauertyp ist der Markt in Kurzzeit und Langzeit segmentiert. Nach Anwendungstyp ist der Markt in Tourismus und Pendeln segmentiert. Nach Land ist der Markt in Vietnam, Indonesien, Malaysia, Thailand, Singapur und die restlichen südostasiatischen Länder segmentiert. Der Bericht bietet Marktgrößen- und Prognosewerte (USD) für alle oben genannten Segmente.

| Offline |

| Online |

| Kurzzeit (weniger als 30 Tage) |

| Langzeit / Abonnement (30 Tage oder mehr) |

| Selbstfahrer |

| Fahrerservice |

| Peer-to-Peer-Carsharing |

| Unternehmensflotten-Leasing |

| Wirtschaftsklasse und Mini |

| Kompakt und Mittelklasse |

| Geländewagen (SUV) |

| Mehrzweckfahrzeug (MPV) |

| Luxus und Premium |

| Tourismus / Freizeit |

| Geschäftsreisen |

| Tägliches Pendeln |

| Flughafentransport |

| Fahrzeugvermietungen für Fahrtenvermittlungsfahrer |

| Privatpersonen |

| Unternehmen und KMU |

| Regierung und öffentlicher Sektor |

| Expatriate / Diplomat |

| Indonesien |

| Thailand |

| Malaysia |

| Singapur |

| Vietnam |

| Philippinen |

| Restliche ASEAN-Länder |

| Nach Buchungstyp | Offline |

| Online | |

| Nach Mietdauer | Kurzzeit (weniger als 30 Tage) |

| Langzeit / Abonnement (30 Tage oder mehr) | |

| Nach Serviceart | Selbstfahrer |

| Fahrerservice | |

| Peer-to-Peer-Carsharing | |

| Unternehmensflotten-Leasing | |

| Nach Fahrzeugtyp | Wirtschaftsklasse und Mini |

| Kompakt und Mittelklasse | |

| Geländewagen (SUV) | |

| Mehrzweckfahrzeug (MPV) | |

| Luxus und Premium | |

| Nach Anwendung | Tourismus / Freizeit |

| Geschäftsreisen | |

| Tägliches Pendeln | |

| Flughafentransport | |

| Fahrzeugvermietungen für Fahrtenvermittlungsfahrer | |

| Nach Endkunde | Privatpersonen |

| Unternehmen und KMU | |

| Regierung und öffentlicher Sektor | |

| Expatriate / Diplomat | |

| Nach Land | Indonesien |

| Thailand | |

| Malaysia | |

| Singapur | |

| Vietnam | |

| Philippinen | |

| Restliche ASEAN-Länder |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der ASEAN-Mietwagen-Markt im Jahr 2026?

Die Größe des ASEAN-Mietwagen-Marktes beträgt 2,97 Milliarden USD im Jahr 2026 und soll bis 2031 4,33 Milliarden USD erreichen.

Welches Land führt den Markt an?

Indonesien beansprucht mit 25,31 % des ASEAN-Mietwagen-Marktanteils im Jahr 2025 den größten Anteil, angetrieben durch starken Binnentourismus und Elektrofahrzeuganreize.

Welcher Buchungskanal wächst am schnellsten?

Online-Reservierungen über OTAs und Super-Apps expandieren mit einer CAGR von 8,31 % und überholen Offline-Filialen, da die Smartphone-Durchdringung steigt.

Warum werden Abonnements immer beliebter?

Unternehmen und Stadtbewohner bevorzugen feste monatliche Zahlungen, die Versicherung und Wartung einschließen, was Abonnementmodellen ein Wachstum von 7,75 % CAGR ermöglicht.

Wie beeinflussen Elektrofahrzeuge den Sektor?

Staatliche Subventionen und Nachhaltigkeitsziele von Unternehmen drängen Betreiber zur Elektrifizierung von Flotten; Indonesien allein strebt bis 2030 600.000 Elektrofahrzeuge an und erschließt so neue Mietwageneinnahmequellen.

Wer sind die wichtigsten Wettbewerber?

Enterprise Mobility, Avis Budget, Hertz, Grab, SOCAR und Blue Bird führen das Feld an, wobei sich jeder auf technologische Integration, Flottenelektrifizierung oder Peer-to-Peer-Sharing konzentriert, um sich zu differenzieren.

Seite zuletzt aktualisiert am: