Marktgröße und Marktanteil für Künstliche Intelligenz (KI) in der MRT

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

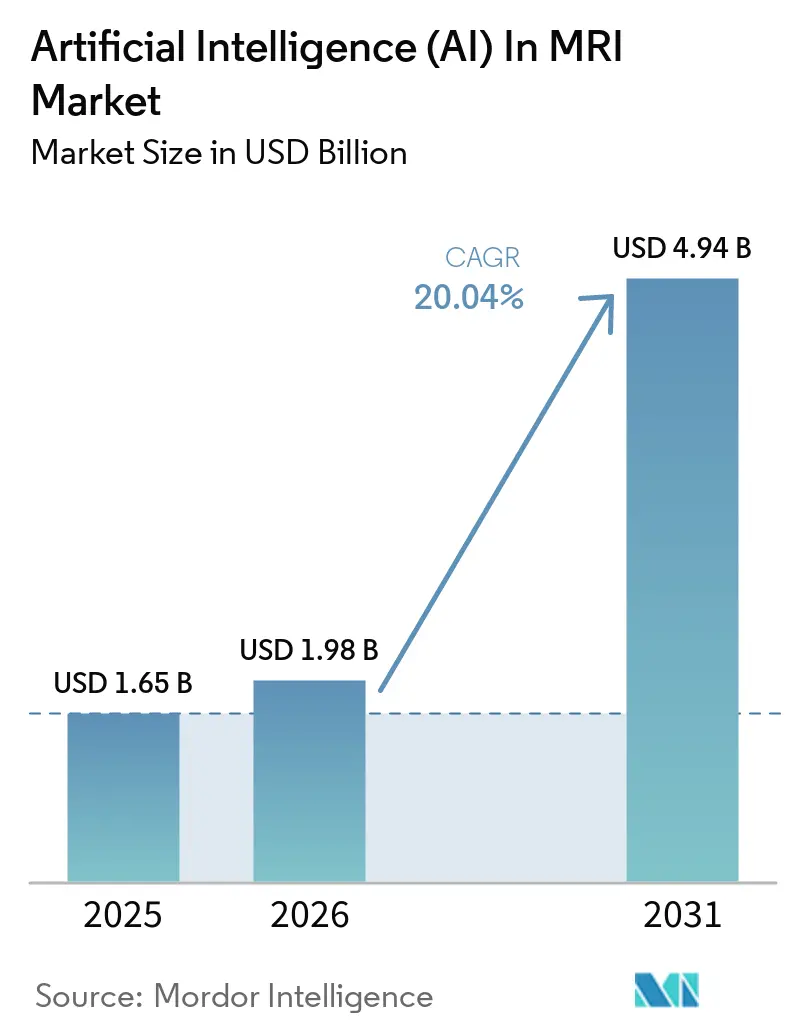

| Marktgröße (2026) | 1.98 Milliarden US-Dollar |

| Marktgröße (2031) | 4.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.04% CAGR |

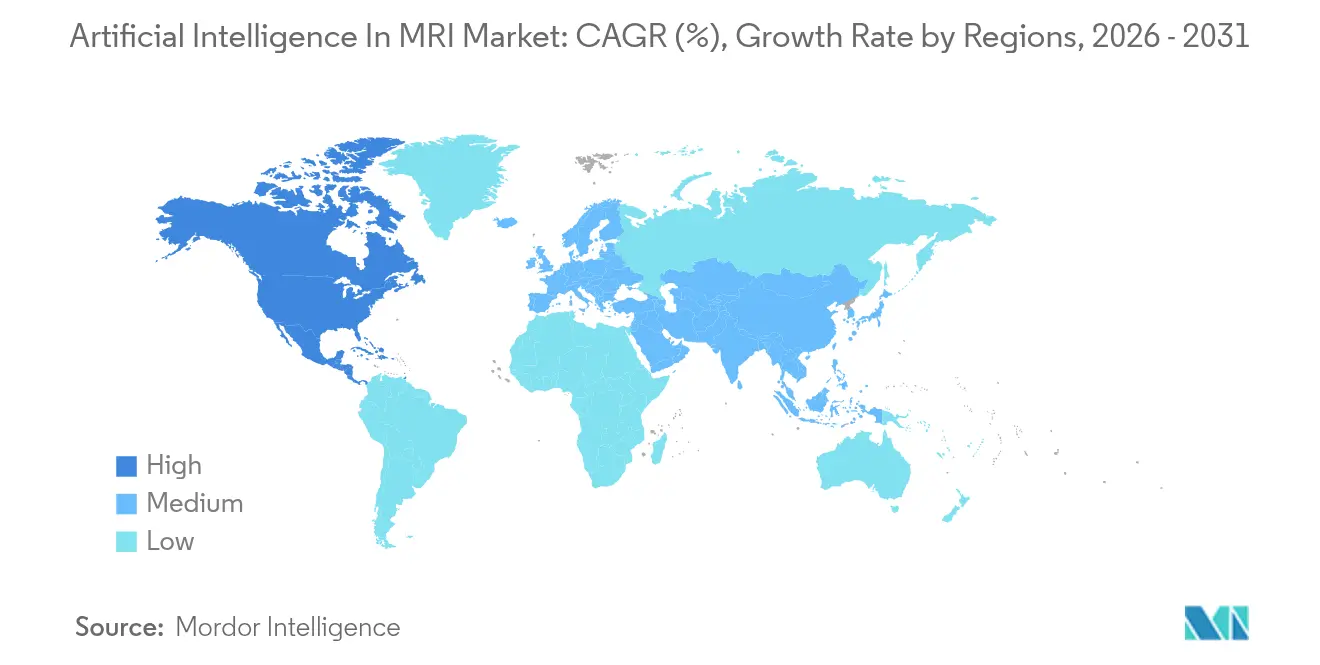

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Künstliche Intelligenz (KI) in der MRT von Mordor Intelligence

Die Marktgröße für Künstliche Intelligenz (KI) in der MRT wird voraussichtlich von 1,65 Milliarden USD im Jahr 2025 auf 1,98 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 20,04 % über den Zeitraum 2026–2031 voraussichtlich 4,94 Milliarden USD erreichen. Das Wachstum wird durch klarere Erstattungswege, die Migration zu Cloud-PACS und herstellerneutrale Marktplätze vorangetrieben, die es ermöglichen, Algorithmen auf jedem Scanner auszuführen. Unternehmenskäufer betrachten KI als zentrales Workflow-Werkzeug und nicht als experimentelle Ergänzung – eine Wahrnehmung, die durch FDA-Zulassungen gestärkt wird, die inzwischen mehr als 1.000 Bildgebungsalgorithmen umfassen, von denen 80 % auf die MRT entfallen. Tragbare Niedrigfeld-MRT in Kombination mit Edge-KI erweitert die fortschrittliche Bildgebung in ländliche Gebiete, während die Multi-Omics-Integration die MRT als Datenzentrum für die Präzisionsmedizin positioniert. Die Wettbewerbsintensität ist moderat, da bildgebende multinationale Unternehmen Partnerschaften mit KI-Spezialisten eingehen, um installierte Basen zu schützen, während reine KI-Anbieter in Nischen wie der pädiatrischen und ultrahohen Feldbildgebung innovieren. Cybersicherheitskosten und die Fragmentierung des Dateneigentums bleiben hemmende Faktoren, doch Fortschritte beim föderalen Lernen und bei der homomorphen Verschlüsselung mildern diese Bedenken stetig.

Wichtigste Erkenntnisse des Berichts

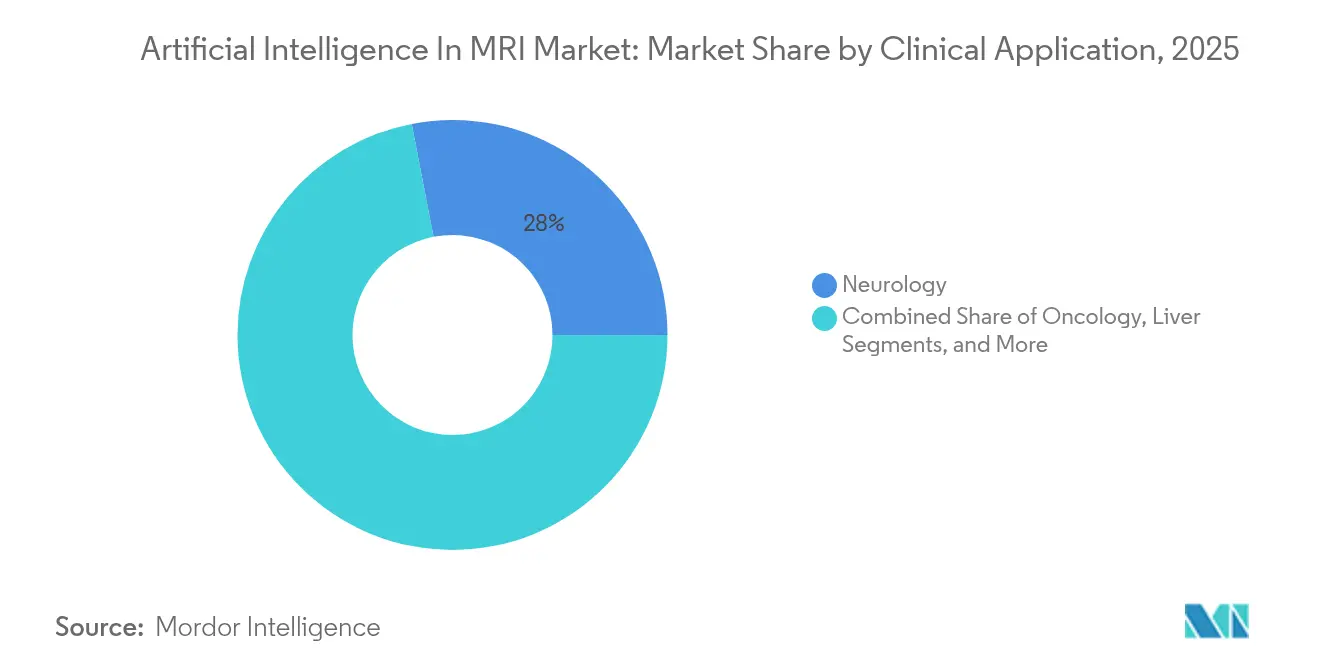

- Nach klinischer Anwendung führte Neurologie mit einem Marktanteil von 28,04 % am Markt für Künstliche Intelligenz (KI) in der MRT im Jahr 2025, während Onkologie bis 2031 voraussichtlich mit einer CAGR von 21,05 % wachsen wird.

- Nach Lösung erfasste Software im Jahr 2025 einen Marktanteil von 64,12 % am Markt für Künstliche Intelligenz (KI) in der MRT, während Dienstleistungen bis 2031 mit einer CAGR von 20,31 % wachsen.

- Nach Technologie hielt Deep Learning im Jahr 2025 einen Anteil von 32,35 % an der Marktgröße für Künstliche Intelligenz (KI) in der MRT; die Verarbeitung natürlicher Sprache wird bis 2031 voraussichtlich mit einer CAGR von 20,86 % wachsen.

- Nach Bereitstellungstyp entfielen im Jahr 2025 60,55 % der Marktgröße für Künstliche Intelligenz (KI) in der MRT auf Cloud-Modelle, und hybride Modelle wachsen mit einer CAGR von 22,02 %.

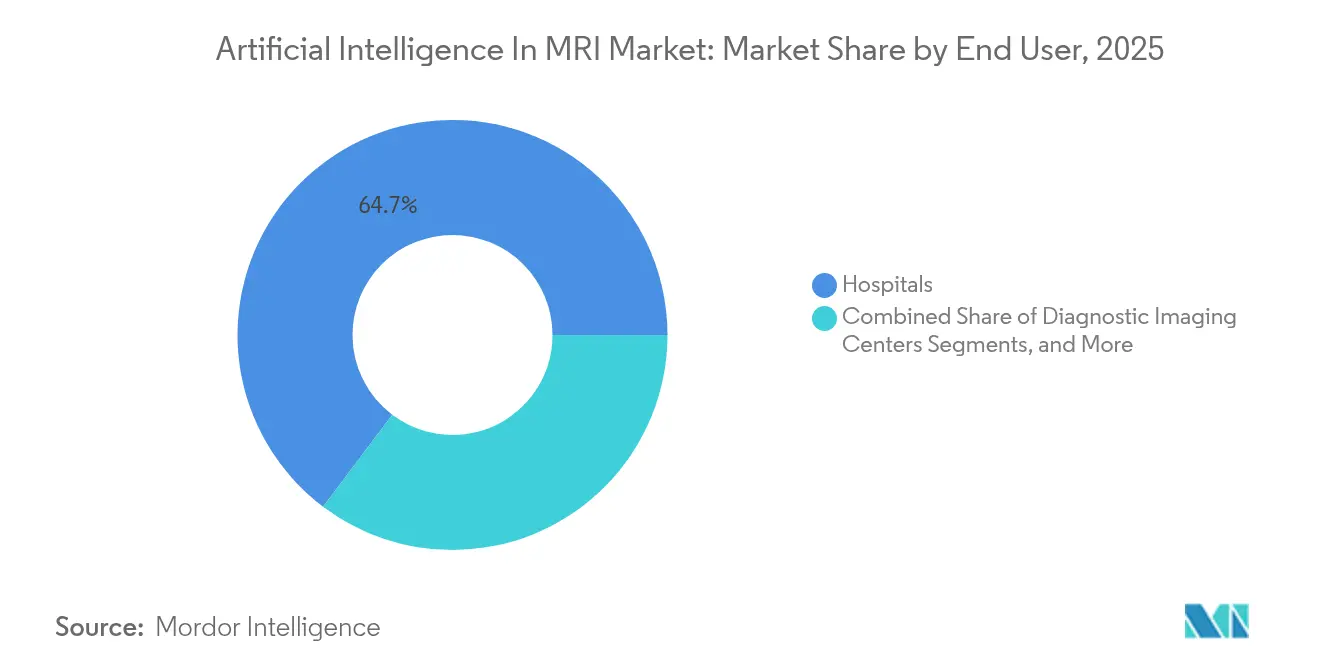

- Nach Endnutzer kontrollierten Krankenhäuser im Jahr 2025 einen Anteil von 64,72 % an der Marktgröße für Künstliche Intelligenz (KI) in der MRT, doch diagnostische Bildgebungszentren verzeichnen die höchste CAGR von 20,8 % bis 2031.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Marktanteil von 45,28 % am Markt für Künstliche Intelligenz (KI) in der MRT; Asien-Pazifik wächst bis 2031 mit einer CAGR von 21,43 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Künstliche Intelligenz (KI) in der MRT

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung der Erstattung hin zu Zusatzzahlungen für neue Technologien | +3.2% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Integration von Multi-Omics-Datensätzen | +2.8% | Globale Forschungszentren | Langfristig (≥ 4 Jahre) |

| Einführung tragbarer Niedrigfeld-MRT | +2.1% | Asien-Pazifik als Kern, Naher Osten und Afrika als Übertragungsgebiet | Mittelfristig (2–4 Jahre) |

| Herstellerneutrale KI-Marktplätze | +1.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Migration von Unternehmens-Cloud-PACS | +2.4% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Nationale KI-Programme zur Krebsfrüherkennung | +1.8% | EU und Asien-Pazifik, selektiv Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung der Erstattung hin zu Zusatzzahlungen für neue Technologien

Die Ausweitung der Medicare-Zusatzzahlungen für neue Technologien (NTAP) auf FDA-zugelassene KI-MRT-Werkzeuge verwandelt KI von einer Ermessensausgabe in eine erstattungsfähige Dienstleistung [1]Centers for Medicare & Medicaid Services, "Offizielle CMS-Website," Centers for Medicare & Medicaid Services, cms.gov. Systeme amortisieren nun Algorithmuskosten pro Scan, was vorhersehbare Einnahmen schafft, die den unternehmensweiten Rollout beschleunigen. Private Versicherer spiegeln Medicare in der Regel innerhalb von 12–18 Monaten wider, was den Zahlungspool erweitert. Anbieter, die die NTAP-Kriterien erfüllen, berichten von schnelleren Verkaufszyklen und höheren Verlängerungsraten. Die politische Verschiebung kommt insbesondere Algorithmen zugute, die die diagnostische Genauigkeit steigern, wie z. B. Schlaganfall-Triage-Werkzeuge, die jetzt eine um 21 % höhere Läsionserkennungsrate dokumentieren.

Multi-Omics-Integration treibt die Konvergenz der Präzisionsmedizin voran

KI-Plattformen, die MRT-Radiomics mit genomischen und proteomischen Daten zusammenführen, erreichen eine Genauigkeit von 86,05 % bei der Schizophrenie-Klassifikation und übertreffen bildgebungsbasierte Modelle bei der Vorhersage des Therapieansprechens [2]Cornell University, "arXiv e-Print-Archiv," arXiv, arxiv.org. Onkologiezentren setzen solche Lösungen ein, um Therapieschemata zu personalisieren und Versuch-und-Irrtum-Verschreibungen zu reduzieren. Datenverwaltungsrahmen und standardisierte Vokabulare sind unerlässlich, um modalitätsübergreifende Eingaben zu verwalten, was die Nachfrage nach KI-Middleware erhöht. Forschungskonsortien in den Vereinigten Staaten, Japan und Deutschland bündeln de-identifizierte Multi-Omics-Datensätze, um Vorhersagemodelle zu verfeinern. Mit zunehmender Reife der Protokolle wird erwartet, dass Multi-Omics-KI von Leitkrankenhäusern auf kommunale Bildgebungsnetzwerke übergeht.

Fortschritte bei tragbarer Niedrigfeld-MRT erweitern den Zugang

Tragbare 0,064-Tesla-Scanner, die mit Edge-GPUs ausgestattet sind, führen jetzt in 15 Minuten eine Gehirnbildgebung am Krankenbett zu einem Drittel der Kosten herkömmlicher Systeme durch. KI-basierte Rauschreduzierungs- und Superauflösungsalgorithmen schließen die Bildqualitätslücke und ermöglichen den Einsatz in Notaufnahmen und ländlichen Kliniken. Regierungen in Indien und Indonesien subventionieren Niedrigfeld-Geräte, um die Schlaganfall- und Traumaversorgung zu verbessern. Anbieter berichten von einem Anstieg der Kaufaufträge für Katastrophenschutzkits um 38 %. Der Trend zur Tragbarkeit kultiviert auch neue Datensätze, die die Robustheit von Algorithmen über verschiedene Feldstärken hinweg verbessern.

Herstellerneutrale Marktplätze beschleunigen die Einführung von Algorithmen

Bildgebungsabteilungen beziehen Algorithmen zunehmend aus herstellerneutralen Stores, die über DICOM-Supplement-219-KI-Ergebnisprofile integriert werden. Krankenhäuser wählen erstklassige Werkzeuge unabhängig von der Scannermarke, was die Abhängigkeit reduziert und den Algorithmenwettbewerb stimuliert. Die Nutzung von Marktplätzen hat sich seit 2023 bei mittelgroßen US-amerikanischen Gesundheitssystemen verdreifacht. Abonnement- oder Pay-per-Scan-Preismodelle senken die Einstiegshürden für kleinere Standorte. Interoperabilitätsstandards begrenzen den Integrationsaufwand auf durchschnittlich vier IT-Mitarbeitertage pro Algorithmus, die Hälfte der Norm vor der Einführung von Marktplätzen.

Unternehmensweite Cloud-PACS-Migration

Die Einführung von Cloud-PACS reduziert die lokalen Hardware-Erneuerungsausgaben um 30 % und bietet gleichzeitig die Elastizität, die für KI-Inferenz auf Abruf benötigt wird. Echtzeit-Algorithmusaktualisierungen erfolgen ohne Ausfallzeiten durch Software-Patches, und standortübergreifende Lesepools verbessern die Produktivität von Radiologen um 18 %. Anbieter bündeln Cybersicherheitsdienste zur Erfüllung der HIPAA- und DSGVO-Anforderungen. Frühe Anwender in den Vereinigten Staaten berichten von 25 % weniger Workflow-Unterbrechungen im Vergleich zu On-Premise-KI-Pipelines. Die Skalierbarkeit des Modells zieht Netzwerke mit Dutzenden von Bildgebungsstandorten an, die zuvor isolierte Archive betrieben haben.

Nationale Screening-Programme standardisieren KI

Europäische Brust- und Prostata-Screening-Programme verlangen jetzt KI-Prüfpfade und Qualitätsmetriken, wodurch große Validierungsdatensätze entstehen, die die kontinuierliche Algorithmusverbesserung fördern [3]Europäische Gesellschaft für Radiologie, "European Radiology Journal," European Radiology, european-radiology.org. Regierungen im Asien-Pazifik-Raum erproben MRT-Screening auf Leberkrebs mithilfe von KI-Läsionsklassifikation, um der Hepatitis-Prävalenz zu begegnen. Standardisierte Leistungsschwellenwerte beschleunigen grenzüberschreitende Algorithmuszulassungen. Öffentliche Datensätze, die durch diese Programme erstellt werden, helfen Anbietern, die Entwicklungszeit um bis zu sechs Monate zu verkürzen und damit die Forschungs- und Entwicklungskosten zu senken.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentiertes Bilddateneigentum | -2.1% | Global, akut in Nordamerika | Mittelfristig (2–4 Jahre) |

| Mangel an annotierten 7-Tesla-Datensätzen | -1.3% | Forschungszentren weltweit | Langfristig (≥ 4 Jahre) |

| Cybersicherheits- und PHI-Compliance-Kosten | -1.8% | Global, streng in EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Undurchsichtige Modellerklärbarkeit | -1.6% | Global, regulatorischer Fokus der EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentiertes Bilddateneigentum beeinträchtigt die Generalisierbarkeit von Algorithmen

Medizinische Bilder bleiben in den Silos einzelner Gesundheitssysteme eingeschlossen, was den Zugang zu vielfältigen Datensätzen einschränkt, die für ein robustes KI-Training benötigt werden [4]Nationales Zentrum für Biotechnologieinformation, "PubMed Central-Startseite," Nationale Gesundheitsinstitute, ncbi.nlm.nih.gov. Modelle für seltene Krankheiten leiden am meisten aufgrund geringer Fallzahlen. Jüngste Krankenhausfusionen verschärfen die Silогröße, ohne die gemeinsame Nutzung zu verbessern. Föderales Lernen kann standortübergreifend trainieren, ohne Daten zu verschieben, aber hohe Rechenanforderungen und Netzwerklatenz verlangsamen die Einführung. Branchenverbände erarbeiten Interoperabilitätscharten, doch rechtliche Hürden bei der Sekundärnutzung von Daten bestehen weiterhin.

Mangel an annotierten 7-Tesla-Datensätzen

Ultrahohe MRT-Felder bieten eine außergewöhnliche räumliche Auflösung, sind jedoch hauptsächlich in Forschungszentren installiert, denen klinische Volumina fehlen. Stand 2025 sammeln weltweit weniger als 140 Scanner annotierte Patientenstudien, die für KI geeignet sind. Anbieter können ohne Daten keine vollständigen kommerziellen Modelle rechtfertigen, was Algorithmen für Epilepsie, mikrovaskuläre Pathologie und ultrafeines Knorpelassessment verzögert. Forschungsstipendien umfassen jetzt dedizierte Annotationsbudgets, aber die Datensatzreife bleibt eine mehrjährige Aufgabe.

Cybersicherheits- und PHI-Compliance-Kosten

Cloud-KI-Pipelines müssen HIPAA, DSGVO und regionale Datenschutzbestimmungen erfüllen, die Verschlüsselungs-, Prüf- und Zugangskontrollaufwände hinzufügen. Compliance-Ausgaben können 0,12 USD pro Bild erreichen, was die Margen für Teleradiologieunternehmen mit hohem Volumen unter Druck setzt. Ransomware-Ereignisse in US-amerikanischen Krankenhäusern im Jahr 2024 erhöhten die Vorsicht und verlängerten die Beschaffungsgenehmigungen. Anbieter reagieren mit Zero-Trust-Architekturen und AES-256-Verschlüsselung, doch die Prämien für Haftpflichtversicherungen steigen weiterhin.

Undurchsichtige Modellerklärbarkeit birgt klinische Haftungsrisiken

Black-Box-Deep-Learning-Systeme setzen Krankenhäuser dem Risiko von Kunstfehlerklagen aus, wenn Kliniker KI-Empfehlungen nicht begründen können. EU-Regulatoren verlangen jetzt eine Marktüberwachung nach der Markteinführung für Interpretierbarkeitsmetriken. Radiologen bevorzugen Saliency-Map- oder kontrafaktische Erklärungsfunktionen, aber die Implementierung ist uneinheitlich. Dieses Hemmnis verlangsamt Kaufentscheidungen, insbesondere bei Hochrisikoindikationen wie kardialer Ischämie, bei denen falsch negative Ergebnisse schwerwiegende Folgen haben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach klinischer Anwendung: Dominanz der Neurologie mit Dynamik in der Onkologie

Neurologie hielt im Jahr 2025 28,04 % des KI-in-der-MRT-Marktes aufgrund ausgereifter Algorithmen für Schlaganfall, Multiple-Sklerose-Läsionslast und die Verfolgung neurodegenerativer Erkrankungen. Die CAGR von 21,05 % der Onkologie ist bereit, den Abstand zu verringern, da radiogenomische Modelle die Genauigkeit der Therapiestratifizierung verbessern. Kardiovaskuläre Werkzeuge automatisieren die Ejektionsfraktionsmessung mit einer Varianz von ±3 %. Die muskuloskelettale Bildgebung nutzt KI zur Bewertung der Knorpeldegeneration, während Prostata-Algorithmen eine Sensitivität von 97,9 % für klinisch signifikanten Krebs erreichen. Die Marktgröße für KI in der MRT im Bereich Onkologie wird bis 2031 auf Segmentebene voraussichtlich auf 1,32 Milliarden USD steigen, was das Wachstumspotenzial unterstreicht.

Neurologie-Anbieter konzentrieren sich auf die akute Schlaganfall-Triage und die longitudinale Quantifizierung der Gehirnatrophie, die beide unter NTAP erstattet werden. Onkologie-Entwickler integrieren MRT mit Sequenzierung der nächsten Generation, um Immuntherapieentscheidungen zu leiten. Kardiovaskuläre KI findet breiteren Einsatz, da Myokardperfusionsprotokolle eine Versicherungsdeckung erhalten. Muskuloskelettale Modelle finden Käufer bei sportmedizinischen Kliniken, die Entscheidungen am Verletzungsort suchen. Die Prostata-Bildgebung profitiert von aktiven Überwachungsprogrammen, die eine nicht-invasive Überwachung bevorzugen. Fötale und neonatale Anwendungen bleiben im Entstehen, ziehen aber Fördermittel an, die auf die Reduzierung der Säuglingssterblichkeit abzielen.

Nach Lösung: Überlegenheit der Software mit Aufschwung bei Dienstleistungen

Software erfasste im Jahr 2025 einen KI-in-der-MRT-Marktanteil von 64,12 %, was die unkomplizierte Bereitstellung über PACS-Plugins und Thin-Client-Viewer widerspiegelt. Die Marktgröße für KI in der MRT im Bereich Dienstleistungen wächst am schnellsten, unterstützt durch eine CAGR von 20,31 %, die mit Implementierungsberatung und Algorithmus-Rekalibrierung verbunden ist. Hardware trägt geringere Einnahmen bei, ist aber für Edge-Inferenz entscheidend. Superauflösungsrekonstruktionen laufen auf in Scanner eingebetteten GPUs und unterstützen eine Latenz unter einer Sekunde.

Krankenhäuser unterzeichnen zunehmend mehrjährige Managed-Service-Verträge, die Algorithmusaktualisierungen, Betriebszeitgarantien und abrufbare klinische Wissenschaftler bündeln. Dienstleister überwachen den Modell-Drift und trainieren vierteljährlich mit lokalen Daten neu. Hardware-Hersteller bringen Beschleunigerkarten auf den Markt, die für gemischte Präzisionsberechnungen optimiert sind, um den Stromverbrauch um 35 % zu senken. Das Zusammenspiel von Software, Hardware und Dienstleistungen schafft wiederkehrende Einnahmequellen, die die Cashflows der Anbieter stabilisieren.

Nach Technologie: Deep Learning führt, Verarbeitung natürlicher Sprache beschleunigt sich

Deep Learning machte im Jahr 2025 32,35 % der Marktgröße für KI in der MRT aus, durch faltungsbasierte und transformatorbasierte Netzwerke, die Gewebe segmentieren und Läsionen quantifizieren. Die Verarbeitung natürlicher Sprache verzeichnet eine CAGR von 20,86 %, da Radiologieabteilungen die Berichtserstellung automatisieren und unstrukturierten Text auf die Einhaltung von Nachsorgemaßnahmen durchsuchen. Klassisches Machine Learning behält seinen Wert in Umgebungen mit kleinen Datensätzen, während Computer-Vision-Pipelines Bildnormalisierung und Artefaktunterdrückung bieten.

Spracherkennung, integriert mit der Verarbeitung natürlicher Sprache, ermöglicht Echtzeit-Diktierfeedback, das Inkonsistenzen kennzeichnet. Föderales Lernen gewinnt in der standortübergreifenden Forschung an Bedeutung und nutzt sichere Aggregation, um gemeinsame Modelle zu trainieren, ohne Daten zu kopieren. Anbieter kombinieren Techniken und betten Ausgaben der Verarbeitung natürlicher Sprache in bildbasierte Netzwerke ein, um ganzheitliche Patientenprofile zu erstellen.

Nach Bereitstellungstyp: Cloud-Skalierung mit hybrider Agilität

Cloud-Modelle hielten im Jahr 2025 einen Anteil von 60,55 % an der Marktgröße für KI in der MRT und senkten die Gesamtbetriebskosten für standortübergreifende Netzwerke um 28 %. Hybridkonfigurationen wachsen mit einer CAGR von 22,02 %, da Institutionen PHI lokal halten und gleichzeitig Cloud-GPUs für umfangreiche Trainingsaufgaben nutzen. Edge-Geräte unterstützen latenzarme Inferenz in Traumabereichen.

Regionen mit strengen Datensouveränitätsgesetzen, wie Deutschland und Saudi-Arabien, setzen hybride Stacks ein, die Daten lokal verschlüsseln und nur Feature-Maps übertragen. Cloud-Anbieter werben bei Krankenhäusern mit HITRUST- und ISO-27001-Zertifizierungen. On-Premise behält eine Nischenattraktivität für Standorte mit begrenzter Bandbreite oder militärischen Sicherheitsprotokollen.

Nach MRT-Systemarchitektur: Dominanz der geschlossenen Bohrung, Surge bei tragbaren Geräten

Geschlossene Bohrsysteme hielten aufgrund homogener Felder und robuster KI-Trainingsdatensätze eine dominante Position (60,88 %). Offene Systeme dienen bariatrischen und interventionellen Fällen, während tragbare Scanner das schnellste Einheitenwachstum verzeichnen. KI verbessert die Bildklarheit tragbarer Geräte durch physikbasierte Rekonstruktion und ermöglicht die Schlaganfall-Triage am Krankenbett.

Gesundheits-NGOs setzen mobile Fahrzeuge mit KI-verbesserter tragbarer MRT in Konfliktgebieten und Katastrophengebieten ein. Anbieter geschlossener Bohrsysteme fügen Umgebungserlebnisfunktionen hinzu, um der Klaustrophobie der Patienten entgegenzuwirken, und nutzen KI zur Vorhersage von Bewegungen und zur adaptiven Sequenzauswahl. Interventionelle Suiten integrieren offene MRT mit robotergestützter Führung, die durch Echtzeitsegmentierung unterstützt wird.

Nach MRT-Feldstärke: Stabilität im mittleren Feld, Innovation im ultrahohen Bereich

Mittelfeld-1,5-T-Systeme verankern die Routinebildgebung und damit das KI-Algorithmusvolumen. Hochfeld-3-T-Scanner gewinnen Marktanteile in der Neuroonkologie, wo Kontrast-zu-Rausch-Gewinne die Erkennung verbessern. Niedrigfeld-tragbare Einheiten nutzen KI, um das Signal-Rausch-Verhältnis auf diagnostische Niveaus anzuheben und den Zugang zu erweitern. Ultrahohes 7-T-Feld bleibt forschungsorientiert; begrenzte Daten schränken kommerzielle KI-Angebote ein.

Das Interesse an adaptiven Feldstärkemodellen, die Bilder über Scanner hinweg harmonisieren, wächst. Anbieter erkunden die synthetische 3-T-Bildgenerierung aus 1,5-T-Eingaben, um Wiederholungsscans zu reduzieren. Das Iseult-11,7-T-Projekt fördert die Ultrahohe-Feld-Forschung und schafft Möglichkeiten für KI-Studien zur Mikrostruktur.

Nach Endnutzer: Krankenhausskala mit Wachstum bei Bildgebungszentren

Krankenhäuser beherrschen 64,72 % des Marktanteils und nutzen gebündelte KI-in-der-MRT-Lizenzen, die bei Flottenaufrüstungen ausgehandelt werden. Diagnostische Bildgebungszentren zeigen eine CAGR von 20,8 %, da kleinere Leitungsgremien die Entscheidungszyklen verkürzen. Spezialkliniken setzen aufgabenspezifische Modelle ein, wie z. B. Knorpelmessungswerkzeuge in orthopädischen Praxen. Akademische Institute bleiben Algorithmus-Inkubatoren und veröffentlichen Validierungsstudien, die die kommerzielle Nutzung vorantreiben.

Bildgebungszentrumsketten vermarkten KI-beschleunigte Untersuchungen als Premium-Dienstleistungen und verbessern die Patientengewinnung. Krankenhausnetzwerke integrieren KI-Ausgaben in elektronische Patientenakten, um Versorgungspfade auszulösen, die Wiederaufnahmen reduzieren. Ambulante chirurgische Zentren erproben intraoperative MRT-Führung, die durch Echtzeitsegmentierung unterstützt wird.

Nach Geschäftsmodell: Aufschwung bei Abonnements

Dauerlizenzmodelle stellen nach wie vor den größten Einnahmenanteil dar, doch KI-als-Dienstleistung-Abonnements verzeichnen zweistelliges Wachstum, da Käufer OPEX bevorzugen. Pay-per-Scan-Pläne sprechen kleine Zentren mit unvorhersehbarem Volumen an. Anbieter garantieren eine Algorithmus-Betriebszeit von 99,5 % und liefern vierteljährliche Leistungs-Dashboards.

Rahmenverträge bündeln mehrere Algorithmen unter pauschalen monatlichen Gebühren und passen die Kosten an die Nutzungsmuster an. Pilotprojekte zur ergebnisbasierten Preisgestaltung knüpfen Zahlungen an reduzierte Wiederaufnahmeraten oder kürzere Scanzeiten. Standardisierte APIs senken die Wechselkosten und betonen die Anbieterleistung gegenüber der Abhängigkeit.

Geografische Analyse

Nordamerika führte den KI-in-der-MRT-Markt im Jahr 2025 mit einem Anteil von 45,28 %, unterstützt durch mehr als 1.000 FDA-zugelassene Bildgebungsalgorithmen und günstige NTAP-Erstattung. Risikokapitalfinanzierungen übertrafen zwischen 2023 und 2025 1,2 Milliarden USD für auf MRT ausgerichtete KI-Start-ups und ermöglichten schnelle klinische Pilotprojekte. Große Netzwerke wie Sutter Health setzten Cloud-KI in 27 Krankenhäusern ein und reduzierten die Lesezeiten für Gehirn-MRT um 22 %. Akademische Allianzen in Kanada nutzen nationale Rechenraster für föderales Lernen und entwickeln provinzübergreifende Schlaganfallmodelle.

Asien-Pazifik verzeichnet die schnellste CAGR von 21,43 %, angetrieben durch Investitionen des öffentlichen Sektors und große Patientendatensätze. Chinas Regulierungsbehörde genehmigte bis Mitte 2024 59 KI-Geräte über Klasse-III-Wege und demonstrierte damit ein hohes Vertrauen in lokale KI-Anbieter. Japan finanziert KI, um den Radiologenengpass zu beheben, der mit einer alternden Belegschaft zusammenhängt. Südkoreas 5G-Backbone unterstützt Cloud-First-Bereitstellungen, die rohe k-Raum-Daten für die externe Rekonstruktion streamen. Australien erprobt tragbare KI-MRT-Einheiten in abgelegenen indigenen Gemeinschaften.

Europa verzeichnet ein stetiges Wachstum, unterstützt durch das EU-KI-Gesetz, das medizinische KI als Hochrisiko einstuft und Qualitätsmanagementsysteme vorschreibt. Die deutsche nationale Radiologiegesellschaft veröffentlicht KI-Scorecards für Algorithmustransparenz und stärkt das Vertrauen der Kliniker. Das KI-Labor des britischen NHS fördert Studien, die MRT-KI-Ausgaben direkt in Versorgungspfad-Dashboards integrieren. Gesundheitsministerien im Nahen Osten investieren in KI, um den ausgehenden Medizintourismus zu reduzieren, während Chile und Brasilien öffentlich-private Partnerschaften nutzen, um Bildgebungsflotten aufzurüsten.

Wettbewerbslandschaft

Die Wettbewerbsintensität ist moderat, angeführt von Siemens Healthineers, Philips und GE HealthCare, die gemeinsam mehr als 60 % der MRT-Scanner-Installationen weltweit verwalten. Siemens übernahm NVIDIAs MONAI-Deploy-Framework, um die Zertifizierung von Drittanbieter-Algorithmen in seiner OpenRecon-Umgebung zu beschleunigen. Philips arbeitet mit NVIDIA zusammen, um ein grundlegendes MRT-Modell zu entwickeln, das die Scanzeiten um 25 % reduziert. GE HealthCare sicherte sich mehrjährige Verträge mit dem St. Luke's University Health Network im Wert von 30 Millionen USD für KI-fähige MRT-Suiten, die die Untersuchungsslots von 45 auf 10 Minuten reduzieren.

Reine KI-Anbieter zielen auf Nischen-Workflows ab. SwiftMR-Rekonstruktion von AIRS Medical erhält die CE-Kennzeichnung und wird in 11 EU-Ländern eingesetzt. Die Smart-Protocols-Engine von Cerebriu automatisiert die Sequenzplanung und spart drei Minuten pro Studie. Mediaire berichtet von einer Marktdurchdringung von 24 % in Deutschland für sein Gehirnvolumetrie-Werkzeug und bietet Cloud- oder On-Premise-Varianten an. Start-ups wie DeepSpin wenden generative Topologieoptimierung für kompakte MRT-Hardware an und versprechen Kostensenkungen von 50 %.

Die Wettbewerbsstrategie konzentriert sich auf den Aufbau von Ökosystemen statt auf den Preis. Multinationale Unternehmen öffnen Algorithmus-Stores, um Entwicklergemeinschaften anzuziehen. Patentanmeldungen steigen, wobei Siemens 450 aktive KI-Bildgebungspatente hält, Philips 395 und GE HealthCare 370. Partnerschaften mit akademischen Zentren sichern Trainingsdatensätze unter konformen Datennutzungsvereinbarungen. Cybersicherheitszertifizierungen und Erklärbarkeits-Toolkits werden bei Ausschreibungen zu Differenzierungsmerkmalen.

Marktführer für Künstliche Intelligenz (KI) in der MRT-Branche

Koninklijke Philips N.V.

Siemens Healthineers AG

IBM Corporation

Microsoft Corp (Nuance Communications Inc.)

Perimeter Medical Imaging AI

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Aiatella sammelte 2 Millionen Euro ein, um seine multimodale Gefäßmessungsplattform für MRT, CT und Ultraschall zu skalieren.

- Mai 2025: Philips kooperierte mit NVIDIA, um ein KI-Grundlagenmodell zu entwickeln, das MRT-Scanzeiten verkürzt und die Zero-Click-Planung automatisiert.

- April 2025: Das St. Luke's University Health Network investierte über 30 Millionen USD in KI-fähige MRT-Technologie von GE HealthCare mit Funktionen für intelligente Strahlentherapie.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für künstliche Intelligenz in der MRT als den weltweiten Umsatz, der durch Software, Model-as-a-Service-Plattformen und KI-gestützte Workflow-Tools generiert wird, die die Bildakquisition, -rekonstruktion, -triage oder quantitative Analyse ausschließlich von Magnetresonanzbildern verbessern, die in der klinischen Humanmedizin eingesetzt werden.

Ausschlüsse aus dem Geltungsbereich umfassen Lösungen, die auf CT, Röntgen, Ultraschall, ausschließlich forschungsbezogene MRT sowie jegliche Hardware-Umsätze angewendet werden, die außerhalb dieser Bewertung liegen.

Segmentierungsübersicht

- Nach klinischer Anwendung (Wert, USD)

- Muskel-Skelett-System

- Onkologie

- Leber

- Herz-Kreislauf

- Neurologie

- Prostata

- Fötale und neonatale Anwendungen

- Andere Anwendungen

- Nach Lösung

- Software

- Dienstleistungen

- Hardware (Edge-GPUs und Beschleuniger)

- Nach Technologie

- Deep Learning

- Machine Learning (nicht-tief)

- Computer Vision

- Verarbeitung natürlicher Sprache

- Spracherkennung

- Föderales Lernen

- Andere aufkommende KI-Technologien

- Nach Bereitstellungstyp

- On-Premise

- Cloud-basiert

- Hybrid

- Nach Endnutzer

- Krankenhäuser

- Diagnostische Bildgebungszentren

- Spezialkliniken

- Ambulante chirurgische Zentren

- Forschungs- und akademische Institute

- Nach MRT-Feldstärke

- Niedrigfeld (< 1,5 T)

- Mittelfeld (1,5 T)

- Hochfeld (3 T)

- Ultrahohes Feld (7 T +)

- Nach MRT-Systemarchitektur

- Geschlossene Bohrung

- Offene MRT

- Tragbare MRT / Point-of-Care-MRT

- Nach Geschäftsmodell

- Lizenz / Dauerlizenz

- Abonnement (Software als Dienstleistung)

- Pay-per-Scan

- KI als Dienstleistung

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Rest von Asien-Pazifik

- Naher Osten

- Golfkooperationsrat

- Südafrika

- Rest des Nahen Ostens

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Radiologen, PACS-Administratoren, KI-Start-ups und Beschaffungsverantwortliche großer Krankenhäuser in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Die Gespräche klärten durchschnittliche Verkaufspreise, Hürden bei der Cloud-Einführung und reale Einsparungen bei der Scan-Zeit, was es uns ermöglichte, Desk-Findings abzugleichen und Wachstumstreiber zu verfeinern.

Desk Research

Unser Team sichtet offene Datensätze wie FDA 510(k)-KI-Gerätezulassungen, OECD-Gesundheitsausgabenreihen, Eurostat-Volumina für diagnostische Bildgebungsverfahren und WHO-Krebsregister und ergänzt diese durch Erkenntnisse von radiologischen Fachverbänden wie der RSNA und der European Society of Radiology. 10-K-Berichte und Investorenpräsentationen von Unternehmen liefern Penetrations-Benchmarks, während D&B Hoovers und Dow Jones Factiva Umsatzbandbreiten für den Privatmarkt bereitstellen. Patent-Family-Trends von Questel helfen dabei, die Algorithmusreife über Sequenzen hinweg einzuschätzen. Die hier aufgeführten Quellen sind illustrativ und nicht erschöpfend.

Marktgröße & Prognose

Wir beginnen mit einer Top-down-Rekonstruktion des installierten MRT-Gerätebestands und der jährlichen Scan-Volumina nach Region, wenden verifizierte KI-Penetrationsraten aus Interviews an und multiplizieren diese mit gemischten Software-ASPs, um den Umsatz für 2025 abzuleiten. Lieferanten-Roll-ups und stichprobenartige Vertragsprüfungen dienen als Bottom-up-Gegenprüfung, und jede Abweichung von mehr als ±8 % löst eine Überarbeitung aus. Zu den wichtigsten Modelleingaben gehören die Scanner-Dichte pro Million Einwohner, die mittlere Einsparung an Scan-Minuten durch KI, Erstattungscodes, die KI-gestützte Untersuchungen honorieren, Venture-Kapitalzuflüsse und die Anzahl der Algorithmus-Zulassungen. Eine multivariate Regression auf Basis dieser Treiber untermauert die Prognose für 2025–2030, während eine Szenarioanalyse regulatorische oder erstattungsbezogene Schocks erfasst.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Prüfung: automatisierte Varianz-Flags, Peer-Review durch Senior-Analysten und Freigabe durch den Research-Manager. Modelle werden jährlich aktualisiert; Zwischenereignisse wie wegweisende FDA-Zulassungen veranlassen schnelle Revisionen, damit Kunden stets die aktuellste Einschätzung erhalten.

Warum Mordors Baseline für künstliche Intelligenz in der MRT unvergleichliches Vertrauen verdient

Veröffentlichte Marktwerte weichen häufig voneinander ab, weil Unternehmen unterschiedliche Einschlussregeln, Währungsjahre oder Aktualisierungsgeschwindigkeiten wählen.

Wesentliche Treiber dieser Diskrepanzen in diesem Bereich ergeben sich daraus, ob der Umsatz reiner Algorithmus-Anbieter isoliert wird, wie Multi-Modalitäts-Suiten aufgeteilt werden und wie tiefgehend die Zuordnung klinischer Verfahren erfolgt. Mordors Studie erfasst ausschließlich MRT-spezifische KI-Software- und Serviceumsätze und wird alle zwölf Monate aktualisiert, während andere Anbieter Hardware oder breitere Bildgebungs-KI einbeziehen und ältere Preisgrundlagen fortschreiben.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Diskrepanztreiber |

|---|---|---|

| USD 1,65 Mrd. | Mordor Intelligence | Nur MRT-spezifische KI-Software & -Dienste, scan-volumenverankert |

| USD 6,17 Mrd. | Regional Consultancy A | Bündelt KI-Module, die zusammen mit MRT-Hardware und Serviceverträgen verkauft werden |

| USD 7,12 Mrd. | Industry Association B | Aggregiert alle bildgebenden KI-Modalitäten und extrapoliert aus Venture-Finanzierungen ohne Scan-Volumen-Filter |

Zusammenfassend lässt sich sagen: Da wir den Marktumfang eng an der klinischen MRT-Nutzung ausrichten, jede Annahme durch Praktikerbefragungen validieren und Volumina mit Verfahrensstatistiken triangulieren, bietet Mordors Baseline Entscheidungsträgern einen ausgewogenen und reproduzierbaren Maßstab, der zwischen überbewerteten Gesamtbildgebungszahlen und hardwaregewichteten Schätzungen liegt.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Künstliche Intelligenz (KI) in der MRT?

Die Marktgröße für Künstliche Intelligenz (KI) in der MRT wird voraussichtlich im Jahr 2026 1,98 Milliarden USD erreichen und mit einer CAGR von 20,04 % bis 2031 auf 4,94 Milliarden USD wachsen.

Welche Region führt den Markt für Künstliche Intelligenz (KI) in der MRT an?

Nordamerika hält im Jahr 2025 45,28 % des globalen Umsatzes, unterstützt durch klare FDA-Wege und NTAP-Erstattung.

Wer sind die wichtigsten Akteure im Markt für Künstliche Intelligenz in der MRT?

Koninklijke Philips N.V., Siemens Healthineers AG, IBM Corporation, Microsoft Corp (Nuance Communications Inc.) und Perimeter Medical Imaging AI sind die wichtigsten Unternehmen, die im Markt für Künstliche Intelligenz in der MRT tätig sind.

Welche Region wächst am schnellsten im Markt für Künstliche Intelligenz in der MRT?

Asien-Pazifik wird voraussichtlich im Prognosezeitraum (2026–2031) mit der höchsten CAGR wachsen.

Seite zuletzt aktualisiert am: