Größe und Marktanteil des argentinischen Marktes für erneuerbare Energien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

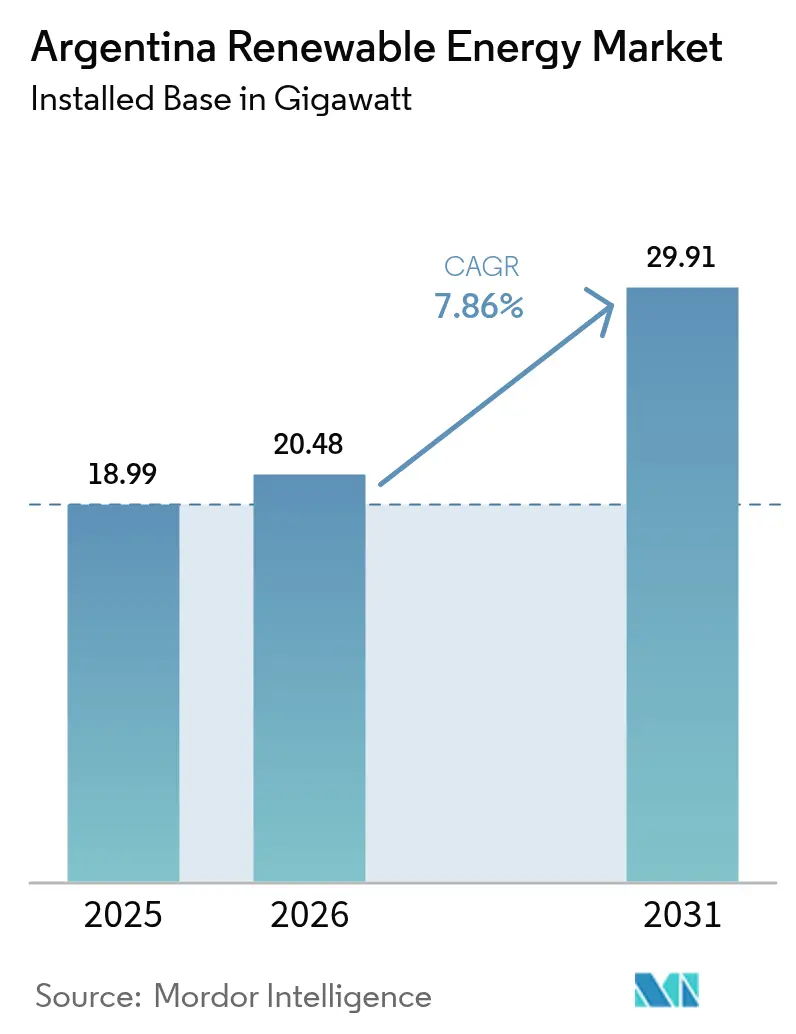

| Marktgröße im Basisjahr (2025) | 18.99 Gigawatt |

| Marktvolumen (2026) | 20.48 Gigawatt |

| Marktvolumen (2031) | 29.91 Gigawatt |

| Wachstumsrate (2026 - 2031) | 7.86% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des argentinischen Marktes für erneuerbare Energien von Mordor Intelligence

Die Größe des argentinischen Marktes für erneuerbare Energien wurde im Jahr 2025 auf 18,99 Gigawatt geschätzt und soll von 20,48 Gigawatt im Jahr 2026 auf 29,91 Gigawatt bis 2031 wachsen, bei einer CAGR von 7,86 % während des Prognosezeitraums (2026–2031).

Der Kapazitätszubau konzentriert sich weitgehend auf Windparks im Versorgungsmaßstab in Patagonien und große Solaranlagen im Nordwesten, während die Abschwächung der Inflation und das prognostizierte BIP-Wachstum von 5,2 % im Jahr 2025 das Vertrauen der Investoren stärken. Die durch die 30-jährigen Garantien im Rahmen des Großinvestitionsanreizregimes (RIGI) geschaffene Regulierungssicherheit zieht Projektentwickler an, die Projekte über 200 Millionen USD planen. Die anhaltende Kostensenkung in den Lieferketten für Windturbinen und Solarmodule macht erneuerbare Energien günstiger als die Stromerzeugung aus fossilen Brennstoffen – ein Vorteil, der durch Argentiniens außergewöhnliche Ressourcenqualität verstärkt wird.[1]Internationale Agentur für erneuerbare Energien, "Kosten der erneuerbaren Stromerzeugung 2024," irena.org Zuflüsse aus dem Klimafinanzierungsbereich von multilateralen Entwicklungsbanken, grünen Anleihen und nachhaltigkeitsgebundenen Darlehen senken die gewichteten durchschnittlichen Kapitalkosten für den argentinischen Markt für erneuerbare Energien weiter und helfen, die Finanzierungslücke für Übertragungsprojekte zu schließen, die abgelegene ressourcenreiche Gebiete mit den Nachfragezentren in Buenos Aires verbinden.

Wichtigste Erkenntnisse des Berichts

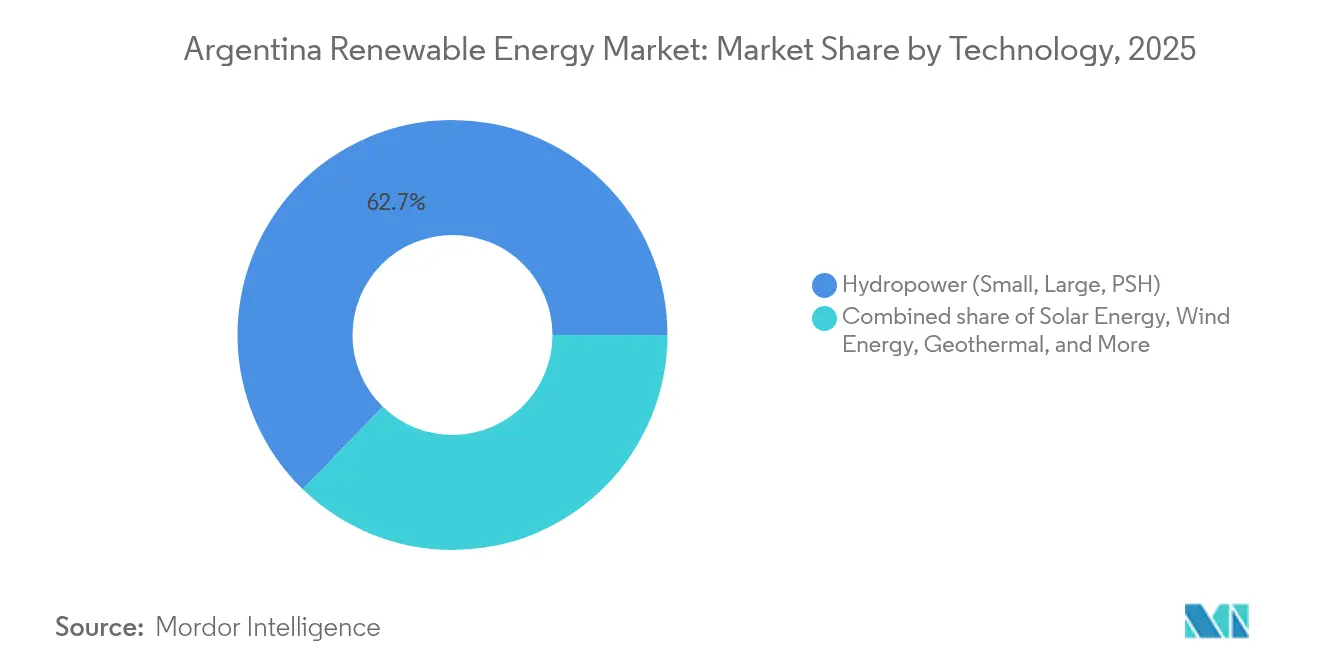

- Nach Technologie entfiel im Jahr 2025 ein Anteil von 62,74 % des argentinischen Marktes für erneuerbare Energien auf die Wasserkraft, während für die Geothermie bis 2031 eine CAGR von 22,7 % prognostiziert wird.

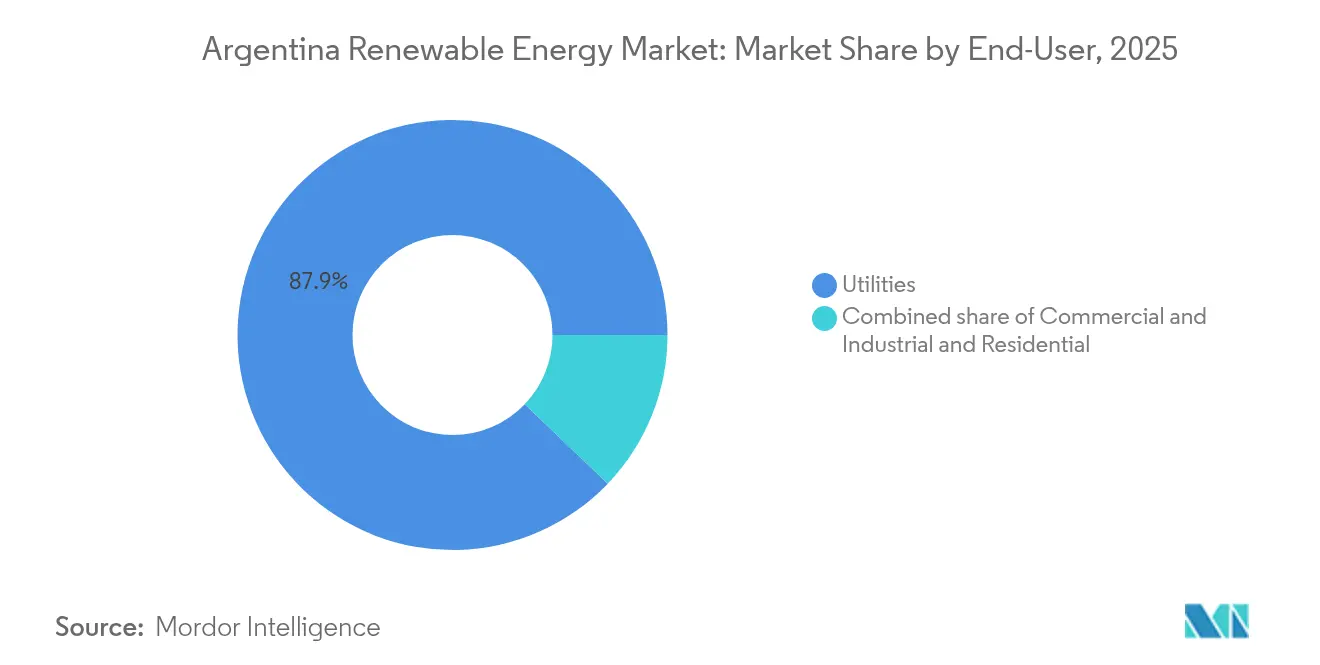

- Nach Endverbraucher hielten Versorgungsunternehmen im Jahr 2025 einen Anteil von 87,85 % am argentinischen Markt für erneuerbare Energien; das Segment Gewerbe und Industrie verzeichnet die höchste prognostizierte CAGR von 10,32 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des argentinischen Marktes für erneuerbare Energien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Auktionsrunden für erneuerbare Energien (RenovAr & MATER) | +1.80% | National, mit Konzentration in Buenos Aires, Patagonien und Norte Grande | Mittelfristig (2–4 Jahre) |

| Sinkende Stromgestehungskosten für Photovoltaik und Onshore-Wind | +1.50% | National, am stärksten in der strahlungsintensiven Region NOA und dem windreichen Patagonien | Kurzfristig (≤ 2 Jahre) |

| Internationale Klimafinanzierungszuflüsse (grüne und nachhaltigkeitsgebundene Anleihen) | +1.20% | National, kanalisiert über die Interamerikanische Entwicklungsbank, die Weltbank und private Emissionen grüner Anleihen | Mittelfristig (2–4 Jahre) |

| Nationaler Netzausbau (Plan Federal I & II) | +1.00% | Übertragungskorridore in Patagonien und NOA | Langfristig (≥ 4 Jahre) |

| Lokalisierung der Lithiumbatterie-Wertschöpfungskette zur Ermöglichung hybrider Anlagen aus erneuerbaren Energien und Speicher | +0.90% | Lithiumdreieck Catamarca, Jujuy, Salta; landesweiter Speicherausbau | Langfristig (≥ 4 Jahre) |

| Unternehmens-Stromabnahmeverträge von exportorientierten Agrarunternehmen (EU-CBAM-Konformität) | +0.70% | Agroindustrielle Zentren Buenos Aires, Santa Fe, Córdoba | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Auktionsrunden für erneuerbare Energien (RenovAr & MATER)

Argentiniens RenovAr- und MATER-Programme haben sich zu ausgereiften Kapazitätszuteilungsinstrumenten entwickelt, die bankfähige Stromabnahmeverträge für private Investoren bereitstellen. Eine neue MATER-Ausschreibung vergab 209 MW Einspeisevorrang entlang von Korridoren mit überlegenen Ressourcen und sicherte damit die Erlösvisibilität für Projekte in Patagonien und der Litoral-Region. Die dritte RenovAr-Runde fügte 400 MW für Kleinanlagen hinzu und erweiterte den Marktzugang für die dezentrale Erzeugung. Seit 2016 haben die Auktionsrunden mehr als 11 Milliarden USD mobilisiert, 8,7 GW hinzugefügt und den argentinischen Markt für erneuerbare Energien als Benchmark der Region für transparente Beschaffung positioniert. Weltbankgarantien, die diese Stromabnahmeverträge absichern, reduzieren das Gegenparteirisiko in einem Land, das noch immer als Hochzinsemittent eingestuft wird. Die Kontinuität der Programme unter der Regierung Milei signalisiert langfristige politische Unterstützung und sichert den Dealflow für das nächste Jahrzehnt.

Sinkende Stromgestehungskosten für Photovoltaik und Onshore-Wind

Globale Kostensenkungen bringen Photovoltaik auf 0,044 USD/kWh und Wind auf 0,033 USD/kWh im Jahr 2024 – Werte, die bereits unter den argentinischen Wärmeerzeugungskosten liegen. Patagonische Windparks erreichen Kapazitätsfaktoren von über 40 %, und Solaranlagen im Nordwesten überschreiten 25 %, was den Kostenvorteil verstärkt. Der 312-MW-Komplex Cauchari, der im Juli 2024 fertiggestellt wurde, bewies, dass große Solaranlagen in abgelegenen Wüsten Netzparität erreichen können. Wohn- und Gewerbesolar erreichte die Gewinnschwelle in Provinzen mit hohen Tarifen, was die Dachinstallationen ankurbelt und das entstehende dezentrale Segment speist. Sinkende Hardwarepreise untermauern daher die CAGR von 8,0 %, die Solar innerhalb des argentinischen Marktes für erneuerbare Energien erzielen soll.

Internationale Klimafinanzierungszuflüsse (grüne und nachhaltigkeitsgebundene Anleihen)

Argentinien profitiert von multilateralen Initiativen, die konzessionäre und kommerzielle Tranchen kombinieren und die Zinsspreads bei langfristigen Darlehen senken. IDB Invest erneuerte ein Protokoll zur nachhaltigen Finanzierung, das 37 lokale Kreditgeber umfasst, die 94 % des Kreditbestands repräsentieren.[2]IDB Invest, "Protokoll zur nachhaltigen Finanzierung Argentinien," idbinvest.org Die EU-Argentinien-Kooperation im Bereich grüner Wasserstoff öffnet die Tür zu europäischen Klimafonds, die an elektrolysatorbereite Projekte für erneuerbare Energien geknüpft sind. Deutschland signalisierte seine Bereitschaft, 1,7 Milliarden USD in Hochspannungsleitungen zu finanzieren, was beweist, dass Klimafinanzierung über Erzeugungsanlagen hinausgehen kann. Die laufende Emission grüner und nachhaltigkeitsgebundener Anleihen – inzwischen ein globaler Markt von 800 Milliarden USD – verschafft lokalen Projektentwicklern zunehmend Zugang zu tiefen ESG-Kapitalpools. IMF-Programmklauseln, die Raum für Klimainvestitionen reservieren, senken die staatsbezogene Unsicherheit weiter.

Nationaler Netzausbau (Plan Federal I & II)

Der Übertragungsentwicklungsplan 2024–2050 sieht 6,9 Milliarden USD für neue 500-kV-Leitungen vor, die Patagonien und den Nordwesten mit den Lastzentren in Buenos Aires verbinden.[3]DF SUD, "Plan zur Erweiterung der Stromübertragung 2024-2050," dfsud.com HVDC-Technologie wird die Leitungsverluste auf der 1.200 km langen Strecke reduzieren, die erstklassige Windfelder von der industriellen Nachfrage trennt. Die nutzergesteuerte Methode des öffentlichen Wettbewerbs ermöglicht es Projektentwicklern, spezifische Leitungen auszulösen, wodurch der Netzausbau mit den tatsächlichen Projektstandorten in Einklang gebracht wird. ICE verpflichtete sich zu 100 Millionen USD zur Stärkung von Knoten, die neue Kapazitäten integrieren. Obwohl Ausführungsrisiken bestehen, erhöht die 30-jährige Stabilität im Rahmen von RIGI die Bankfähigkeit von Übertragungskonzessionen und sollte die Größe des argentinischen Marktes für erneuerbare Energien für Investoren zugänglich machen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Makroökonomische Instabilität und Wechselkursrisiko als Abschreckung für ausländische Direktinvestitionen | -1.30% | National, alle Projektfinanzierungsstrukturen betreffend | Kurzfristig (≤ 2 Jahre) |

| Übertragungsengpässe in ressourcenreichen Regionen (Patagonien, NOA) | -0.90% | Patagonischer Windkorridor, Solarband Norte Grande | Mittelfristig (2–4 Jahre) |

| Politische Unsicherheit durch Tarifstopp und Debatte über Energiesubventionen | -0.60% | National, mit provinziellen Unterschieden bei der Tarifweitergabe | Kurzfristig (≤ 2 Jahre) |

| Landnutzungskonflikte mit indigenen Gemeinschaften, die Windparks verzögern | -0.40% | Provinzen Neuquén, Río Negro, Chubut | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Makroökonomische Instabilität und Wechselkursrisiko als Abschreckung für ausländische Direktinvestitionen

Obwohl die Inflation bis Ende 2025 voraussichtlich auf 18–23 % sinken wird, bleibt sie die höchste in der G20 und erschwert die Kostenweitergabe bei langfristigen Stromabnahmeverträgen. Kapitalverkehrskontrollen schränken die Umwandlung von Peso-Einnahmen in USD ein und trüben den Repatriierungsweg für ausländische Sponsoren. Eine Peso-Abwertung von 50 % Ende 2023 belastete Projekte mit Peso-Kosten und USD-Einnahmen-Mismatches und veranlasste Kreditgeber, höhere Schuldendienstreserven zu fordern. Die Haushaltskonsolidierung schränkt die Fähigkeit des Staates ein, die Übertragung mitzufinanzieren, und verlagert mehr Last auf private Bilanzen. Diese Faktoren erhöhen die Mindestrenditen und verlangsamen das Commitmenttempo im argentinischen Markt für erneuerbare Energien.

Übertragungsengpässe in ressourcenreichen Regionen (Patagonien, NOA)

Windparks in Chubut und Santa Cruz können weltklassige Kapazitätsfaktoren erreichen, sehen sich jedoch mit Abregelung konfrontiert, wenn 500-kV-Korridore bei Spitzenleistung ausgelastet sind. Solarparks in Jujuy stoßen auf ähnliche Einschränkungen und zwingen Betreiber, reduzierte Einspeisung oder negative Preise zu akzeptieren. Der Netzausbau hinkt häufig hinter der Inbetriebnahme neuer Projekte hinterher – ein Missverhältnis, das die Renditen der Projektentwickler schmälert. Die Methode des öffentlichen Wettbewerbs hilft, doch Kritiker argumentieren, dass sie systemweite Vorteile übersehen kann, indem sie sich auf private Begünstigte konzentriert. Bis neue Leitungen in Betrieb gehen, bleibt die verfügbare Verbundkapazität die bindende Einschränkung für die Größe des argentinischen Marktes für erneuerbare Energien, die monetarisiert werden kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Wasserkraft als Anker, Geothermie im Aufschwung

Die Wasserkraft hielt im Jahr 2025 einen Anteil von 62,74 % am argentinischen Markt für erneuerbare Energien, gestützt durch Bestandsstaudämme wie Yacyretá (3,2 GW) und Salto Grande (1,9 GW). Erweiterungsmöglichkeiten beschränken sich auf Laufwasserkraftwerke, während Pumpspeicher mit mehr als 2.000 USD pro kW kapitalintensiv bleibt. Wind trug 18,60 % der Kapazität im Jahr 2025 bei und nutzt die Kapazitätsfaktoren von 45 % in Patagonien, während Offshore aufgrund schwieriger Meeresgrundverhältnisse noch nicht erschlossen ist. Solar lieferte 12,80 % der Installationen, angetrieben durch eine Einstrahlung von über 2.200 kWh/m² in den NOA-Provinzen und unterstützt durch Module von Canadian Solar und Trina Solar, die eine lokale Wertschöpfungsregel von 30 % erfüllen. Die Geothermie, die mit einer CAGR von 22,7 % wächst, soll das 30-MW-Kraftwerk Copahue bis 2026 nach einer IDB-Fazilität von 120 Millionen USD in Betrieb nehmen.

Nach Endverbraucher: Versorgungsunternehmen dominieren, Gewerbe und Industrie beschleunigen sich

Versorgungsunternehmen kontrollierten im Jahr 2025 87,85 % der installierten erneuerbaren Kapazität, was ein zentralisiertes Einspeisemodell widerspiegelt, das von CAMMESA und provinziellen Verteilern verwaltet wird. Das Segment Gewerbe und Industrie schreitet jedoch mit einer CAGR von 10,32 % voran, da Exporteure ihr CBAM-Risiko durch langfristige Stromabnahmeverträge absichern, die im Jahr 2024 für 380 MW an Abschlüssen sorgten. Die Nutzung durch Privathaushalte liegt unter 1 % des argentinischen Marktes für erneuerbare Energien, da die Kosten für Dachsolar noch bei 1.200–1.500 USD pro kW liegen und die Nettomessungsregeln lückenhaft bleiben. Die 450-MW-Ausschreibungen für dezentrale Erzeugung im Rahmen von MATER zielen auf Industrieparks ab, doch 90-tägige Zahlungsverzögerungen belasten kleinere Projektentwickler.

Geografische Analyse

Patagonien beherbergt den Großteil der Windkapazität mit durchschnittlichen Windgeschwindigkeiten von über 9 m/s und Kapazitätsfaktoren von über 40 %, doch die Leitungssättigung in Richtung Buenos Aires erzwingt periodische Abregelung. Die nordwestlichen Provinzen Jujuy und Salta profitieren von intensiver Sonneneinstrahlung von über 2.200 kWh/m² pro Jahr – Bedingungen, die Versorgungsprojekte wie Cauchari untermauern. Der Lithiumabbau in derselben Region schafft lokale Nachfrage und ermöglicht netzgekoppelte Solar-Speicher-Anlagen, die netzferne Betriebe versorgen.

Der Großraum Buenos Aires, der mehr als ein Drittel der nationalen Last ausmacht, zieht dezentrale Dachinstallationen an, weil hohe Tarife die Amortisationszeiten verbessern. Die zentralen Provinzen Córdoba und Santa Fe verzeichnen Wachstum bei Gewerbe- und Industrieinstallationen, die in Unternehmens-Stromabnahmeverträge eingebunden sind, motiviert durch den Bedarf der Exporteure, Lieferketten zu dekarbonisieren. Die Region Cuyo entwickelt sich dank ausgewogener Wind- und Solarressourcen sowie bestehender 500-kV-Verbindungen zu einem diversifizierten Knotenpunkt, der sowohl die lokale Industrie als auch das nationale Netz versorgt.

Regionale Anreize schaffen Investitionsmikroklimata. Chubut bietet provinzielle Steuervergünstigungen für Windprojektentwickler, während Jujuy kleine Solarkits für abgelegene Dörfer finanziert. Die soziale Akzeptanz variiert jedoch: Mapuche-Gemeinschaften in Río Negro erwirkten im Dezember 2024 ein Urteil, das die Entfernung von Turbinen von heiligem Land erzwang – ein Präzedenzfall, der künftige Projekte beeinflussen dürfte. Umwelt-NGOs prüfen zunehmend kumulative Auswirkungen auf die Tierwelt, insbesondere in Zugvogelkorridoren. Diese Faktoren machen das regionale Stakeholder-Management zu einem entscheidenden Erfolgselement im argentinischen Markt für erneuerbare Energien.

Regulatorisches Umfeld

Argentiniens Rahmenwerk für erneuerbare Energien basiert auf dem nationalen Förderregime für erneuerbare Energien (Gesetze 26.190 und 27.191), das einen Zielanteil von 20 % erneuerbarer Energien am nationalen Stromverbrauch bis zum 31. Dezember 2025 festlegt. Mit dem Übergang des Marktes in das Jahr 2026 griffen Entwickler bei der Strukturierung großer Projekte zunehmend auf breitere Instrumente zur Investitionsstabilität wie das Anreizregime für Großinvestitionen (RIGI) zurück, neben den etablierten Beschaffungswegen (RenovAr und MATER), die zur Kontraktierung erneuerbarer Stromerzeugung genutzt werden.

Aktualisierungen der Politik und Marktsteuerung in den Jahren 2024-2025 veränderten die Art und Weise, wie neue Kapazitäten für erneuerbare Energien kontrahiert und in den Großhandelsstrommarkt (MEM) integriert werden. Die Entschließung 150/2024 entzog CAMMESA die Möglichkeit, neue Stromabnahmeverträge (PPAs) abzuschließen, wodurch sich die Vertragspartner- und Kontrahierungswege veränderten, während das Sekretariat für Energie die „Lineamientos para la Normalización del Mercado Eléctrico Mayorista" einführte, deren erste Maßnahmen ab dem 1. November 2025 greifen, um operative Einschränkungen schrittweise zu lockern. Gleichzeitig übertrug die Entschließung 306/2025 der Subsecretaría de Energía Eléctrica die Zuständigkeit für Zertifikate zur Förderung erneuerbarer Energien und für die Genehmigung von Standortverlagerungen von RenovAr-Projekten, was sich darauf auswirkt, wie Projekte ihre Anspruchsberechtigung aufrechterhalten und administrative Änderungen durchlaufen.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf, wobei die fünf größten Betreiber etwas mehr als 55 % der installierten Kapazität kontrollieren. Genneia, YPF Luz und Pampa Energía nutzen lokale Finanzierungskanäle und Kenntnisse regulatorischer Feinheiten, während Enel Green Power, Acciona Energía und Nordex Argentina Technologie und grenzüberschreitendes Kapital bereitstellen.[4]US-Handelsförderungsbehörde, "Bericht über erneuerbare Energien in Argentinien," trade.gov Jüngste Inbetriebnahmen wie der 90-MW-Solarpark Sierras Blancas veranschaulichen Genneias Fähigkeit, sich über Wind hinaus zu diversifizieren.

Strategische Partnerschaften dominieren. Inländische Generalunternehmer arbeiten mit ausländischen Originalausrüstungsherstellern zusammen, um schlüsselfertige Lösungen zu liefern, die den RenovAr-Spezifikationen entsprechen. Die vertikale Integration gewinnt an Bedeutung, da Argentiniens erste Solarmodulfabrik in Betrieb geht, vorgelagerte Wertschöpfung erschließt und das Devisenrisiko für künftige Entwicklungen reduziert. Akteure mit eigenen Speicherlösungen nutzen Argentiniens Lithiumvorteil, um Batterien mit Photovoltaik zu bündeln – ein Vorteil bei der Ausschreibung für Mikronetze in Bergbau- oder Grenzgemeinden.

Finanzierungsinnovation unterscheidet die Marktführer. Nachhaltigkeitsgebundene Darlehen, die an Emissionsminderungsziele geknüpft sind, verschaffen Unternehmen, die Umweltvorteile dokumentieren können, Kostenvorteile. Im Jahr 2024 emittierte grüne Anleihen finanzieren Projektzugänge im Rahmen von Strukturen, die Kuponerhöhungen mit verifizierten Erträgen verknüpfen. Digitalisierungstrends setzen sich fort, wobei Fernerkundung und KI-gestützte Prognosen eingesetzt werden, um die Einspeisung zu optimieren und Abregelungen zu minimieren. Das Risiko von Umweltklagen veranlasst Projektentwickler, mehr in grundlegende Biodiversitätsstudien zu investieren – ein Bereich, in dem europäische Marktteilnehmer über Expertise verfügen.

Marktführer im argentinischen Markt für erneuerbare Energien

Genneia SA

YPF Luz

Central Puerto SA

Pampa Energía SA

360 Energy SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Mit dem Auslaufen des Gesetzes 27.191 am 31. Dezember 2025 und ohne aktive neue Kapazitätsausschreibungsrunden im Rahmen von RenovAr Mitte 2026 hat sich ein Freiraum für Projekte eröffnet, die über private Vertragsgestaltung und Investitionsregime-Strukturen vorangetrieben werden können, anstatt sich auf traditionelle Förderkonzepte zu verlassen. Dies schafft Chancen bei MATER-gebundenen Unternehmens-PPAs, insbesondere dort, wo Exporteure erneuerbare Energiebeschaffung zur Unterstützung der Dekarbonisierung ihrer Lieferketten nutzen, sowie bei Hybridkonfigurationen, die das Curtailment-Risiko an netzengpassbedingten Knotenpunkten verringern.

Investitionen in Netz und Flexibilität bilden eine zweite, konkrete Chancenlinie, da die Übertragungskapazitätsgrenzen im SADI neue Verbindungen weiterhin einschränken. Im Juli 2026 vergab die Secretaría de Energía im Rahmen der Alma-SADI-Ausschreibung 700,5 MW an BESS-Kapazität über 20 Projekte an Genneia, DQD Energy, 360 Energy Solar, Aluar und Intermepro, was einen Marktwandel hin zu speichergeführten Lösungen unterstreicht, die zusätzliche erneuerbare Einspeisung ermöglichen und die Versorgungssicherheit verbessern können. Daneben deutet die Pipeline an laufenden und im Bau befindlichen Projekten (193 in Betrieb befindliche und 44 im Bau befindliche Projekte für erneuerbare Energien Anfang 2026, mit kumulierten Direktinvestitionen von 11,5 Milliarden USD) auf Spielraum für maßgeschneiderte EPC-, Betriebs- und Wartungs- sowie Finanzierungsangebote für Multi-Asset-Solarcluster und Speicherzubauten hin, die an bestimmte Knotenpunkte und Korridore gebunden sind.

Aktuelle Branchenentwicklungen

- Juni 2026: Genneia schloss die Inbetriebnahme des 180-MW-Solarparks San Rafael ab. Die vollständige Inbetriebnahme der Anlage stärkt das Angebot an Solarstrom im großindustriellen Maßstab in Argentinien und unterstützt Entwickler, die neue PV-Anlagen mit netzstützenden Lösungen kombinieren, wenn die Anschlusskapazität begrenzt ist.

- Mai 2026: YPF Luz eröffnete den 305-MW-Solarpark El Quemado in Mendoza, unterstützt durch eine berichtete Investition von 220 Millionen USD. Das Projekt setzte einen neuen Größenmaßstab für Solarenergie im Land und erweitert die Reihe bankfähiger Referenzen für großmaßstäbliche Anlagen für künftige Entwicklungen im Bereich mehrerer hundert Megawatt.

- Oktober 2024: Verano Energy begann mit dem Bau des 200-MW-Solarparks San Rafael. Der Baubeginn signalisierte eine fortgesetzte, ausländisch unterstützte Projektumsetzung und verlieh der argentinischen Pipeline für großindustrielle Solaranlagen außerhalb der traditionell windstarken Ausbauregionen zusätzlichen Schwung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der argentinische Markt für erneuerbare Energien als installierte Stromerzeugungskapazität aus erneuerbaren Quellen definiert, die an das Netz angeschlossen oder für den Eigenbedarf errichtet ist, und wird in Gigawatt (GW) gemessen.

Ausgeschlossene Bereiche: Wir schließen fossil basierte Erzeugungskapazität und alle netzunabhängigen Pilotanlagen aus, die nicht als nutzbare Erzeugungsanlagen in Betrieb genommen wurden.

Übersicht der Segmentierung

- Nach Technologie

- Solarenergie (Photovoltaik und konzentrierte Solarthermie)

- Windenergie (Onshore und Offshore)

- Wasserkraft (Klein, Groß, Pumpspeicher)

- Bioenergie

- Geothermie

- Meeresenergie (Gezeiten und Wellen)

- Nach Endverbraucher

- Versorgungsunternehmen

- Gewerbe und Industrie

- Privathaushalte

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um das grundlegende Nachfragebild aufzubauen und die Kapazitätspipeline an realen Projektzeitplänen zu verankern. Wir stützten uns auf öffentliche Quellen wie argentinische Energie- und Stromagenturen für Erzeugungsstatistiken, das nationale Statistikamt für makroökonomische Indikatoren, multilaterale Quellen wie die Weltbank und IRENA für Definitionen erneuerbarer Energien und Zeitreihen sowie Veröffentlichungen der Netzbetreiber für Signale zur Systemplanung.

Um das Risiko einer Abhängigkeit von einem einzigen Datensatz zu verringern, wurden die Eingabedaten mit Import- und Handelsangaben für wichtige Ausrüstungskategorien, Bekanntmachungen zu Projektzuschlägen und Ausschreibungen sowie Unternehmensberichten und Investorenpräsentationen abgeglichen, in denen Kapazitätszuwächse und Inbetriebnahmetermine behandelt werden. An einigen Stellen wurden kostenpflichtige Abonnements verwendet, die Unternehmensfinanzen, Patentaktivitäten und Handelsströme auf Sendungsebene verfolgen, um Eigentümerwechsel und den Zeitpunkt der Ausrüstungslieferung zu bestätigen. Diese Sekundärquellen sind lediglich beispielhaft, und wir haben auch andere öffentliche Dokumente und Datensätze zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärarbeit wurde genutzt, um zu überprüfen, was tatsächlich gebaut wird im Vergleich zu dem, was nur angekündigt ist, und um Annahmen zu Nutzung und Inbetriebnahme einem Belastungstest zu unterziehen. Wir sprachen mit einer Mischung aus Entwicklern, EPC- und Betriebs-/Wartungsbeteiligten, Ausrüstungsvertriebskanälen, netzbezogenen Interessengruppen und großen Stromabnehmern. Rückmeldungen wurden auch von Finanz- und politiknahen Funktionen eingeholt, um das Tempo neuer Zubauten auf Plausibilität zu prüfen. Da es sich um einen Markt auf Länderebene handelt, konzentrierte sich die Feldarbeit auf Argentinien, wobei jedoch unterschiedliche Nachfragebereiche wie großindustrielle Projekte und C&I-Eigenanlagen abgedeckt wurden.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 39% | CXOs: 13% | |

| Mid-Tier: 46% | Funktions-/Bereichsleiter: 36% | |

| Kleinere Akteure: 15% | Manager: 51% |

Marktdimensionierung & Prognose

Die Dimensionierung wurde nach einem Top-down-Ansatz erstellt, bei dem argentinische Erzeugungs- und Netzstatistiken genutzt wurden, um die installierte Basis an erneuerbaren Energien zu rekonstruieren, und anschließend wurde der zukünftige Ausbau anhand der Sichtbarkeit der Projektpipeline eingeschichtet. Erst nachdem der Nachfragepool etabliert war, wurden selektive Bottom-up-Prüfungen mittels ausgewählter Projektlisten, typischer MW-Blockgrößen und der beobachteten Inbetriebnahmetaktung durchgeführt, was half, Verzögerungen und Stornierungen auszugleichen.

Zu den wichtigsten Eingabegrößen, die das Modell prägten, gehörten historische Kapazitätszubauten bei erneuerbaren Energien nach Technologie, Auktions- und Ausschreibungsvolumina, Vorlaufzeiten für den Netzanschluss, Muster bei Projektfertigstellung und kommerziellem Betriebsbeginn (COD) sowie Signale zur Verfügbarkeit von Ausrüstung, die aus Handelsströmen und öffentlichen Projektangaben abgeleitet wurden. Wenn Lücken auftraten, gingen wir mit konservativer Interpolation basierend auf vergleichbaren Projektzeitplänen vor, gefolgt von Expertenprüfungen, um die Annahmen realistisch zu halten.

Für die Prognose wurde eine Szenarioanalyse verwendet, um das Risiko der politischen Umsetzung und die Finanzierungsbedingungen abzubilden, geleitet von den Erwartungen der Befragten hinsichtlich der Häufigkeit von Zuschlägen, der Netzbereitschaft und des Tempos beim Repowering. Das Ergebnis wurde als jährliche installierte Kapazität (GW) erstellt und auf Konsistenz mit der beobachtbaren Pipeline und typischen Baubauzyklen in Argentinien überprüft.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte in Schichten, beginnend mit Abgleichen zwischen den modellierten Gesamtkapazitäten und unabhängigen Signalen wie Erzeugungstrends, angekündigten Inbetriebnahmeplänen und Hinweisen zum Netzausbau. Zeigte ein Jahr einen ungewöhnlichen Anstieg oder Rückgang, verfolgten wir die Treiber bis zu einer kleinen Reihe von Annahmen zurück, und diese Annahmen wurden mittels Nachfassaktionen und einer zweiten Analystenprüfung erneut überprüft.

Vor der endgültigen Freigabe wurden Abweichungen zwischen den Technologien abgeglichen, damit die endgültigen Gesamtwerte mit der Baupipeline und den bekannten Einschränkungen kohärent bleiben. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, etwa größere politische Änderungen, umfangreiche Projektstornierungen oder neue Ausschreibungsrunden. Unmittelbar vor der Lieferung führen wir einen letzten Durchgang durch, um sicherzustellen, dass die jüngsten öffentlichen Ankündigungen berücksichtigt sind.

Vergleich der von Mordor Intelligence ermittelten Marktgröße für erneuerbare Energien in Argentinien mit anderen veröffentlichten Schätzungen

Veröffentlichte Schätzungen für erneuerbare Energien in Argentinien variieren häufig, da manche Studien den Umsatzwert bemessen, während andere die physische Kapazität bemessen. Auch die zugrunde liegenden Annahmen zum Zeitpunkt der Inbetriebnahme und zu dem, was als betriebsbereit gilt, können sich unterscheiden. Der Zeitpunkt der Währungsumrechnung, die Behandlung der Inflation und die Frage, ob Prognosen eher aggressiv oder konservativ angelegt sind, tragen zu weiteren Abweichungen bei.

Die Tabelle zeigt, dass die größten Abweichungen in der Regel aus einer Einheiteninkongruenz und aus Entscheidungen zum Umfang darüber stammen, was als Marktaktivität gezählt wird. Manche Quellen berichten nur über nicht-hydraulische erneuerbare Energien oder nur über großindustrielle Projekte, während andere Erzeugungsumsatz, Ausrüstungswert und Dienstleistungen in einer einzigen Zahl vermischen, was die Gesamtsummen in Jahren mit großen Projektankündigungen aufblähen kann.

Vergleichsbenchmark

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 18,99 Mrd. USD (2025) | |

| Globale Unternehmensberatung A | 14,50 Mrd. USD (2025) | Ausgewiesen als Umsatzwert in USD, mit einer abweichenden Abdeckung von Technologien und einem preisbasierten Aufbau, der auf Tarif- und Währungsannahmen reagiert, weshalb er sich nicht eindeutig auf installierte GW übertragen lässt. |

| Branchenforschungsgruppe B | 2,50 Mrd. USD (2023) | Verwendet ein früheres Basisjahr und eine Bewertungsperspektive und spiegelt wahrscheinlich eher den Marktwert als die physische Kapazität wider, was den angegebenen Gesamtwert senkt, wenn neue Bauvorhaben verzögert werden. |

Die Tabelle verweist auf eine klare Trennung nach Einheit und Umfang. Im Modell von Mordor Intelligence wird der Markt als installierte, in Betrieb genommene und nutzbare Kapazität an erneuerbaren Energien erfasst, sodass umsatzbasierte Gesamtwerte anderer Quellen naturgemäß selbst für dasselbe Jahr auf abweichende Werte kommen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der argentinische Markt für erneuerbare Energien im Jahr 2026?

Die installierte Kapazität beträgt im Jahr 2026 20,48 GW und ist auf dem Weg zu 29,91 GW bis 2031, was eine CAGR von 7,86 % widerspiegelt.

Welche Technologie führt Argentiniens Mix an sauberer Energie an?

Die Wasserkraft bleibt mit 62,74 % der Kapazität der Anker, obwohl Wind und Solar am schnellsten wachsen.

Was hindert einen schnelleren Ausbau erneuerbarer Energien in Argentinien?

Hohe Inflation, Währungsvolatilität und Übertragungsengpässe verzögern den Finanzierungsabschluss und den Netzanschluss.

Warum gewinnen Unternehmens-Stromabnahmeverträge an Bedeutung?

Exporteure suchen Zertifikate für erneuerbare Energien, um die EU-CBAM-Anforderungen zu erfüllen, und schließen 10- bis 15-jährige Festpreis-Stromabnahmeverträge zu rund 45 USD pro MWh ab.

Welche Rolle werden Batterien bis 2031 spielen?

Mindestens 500 MW an vertraglich vereinbartem Speicher sollen bis 2026 in Betrieb gehen, um Abregelungen zu reduzieren und Systemdienstleistungen bereitzustellen.

Welche Regionen weisen das höchste Ressourcenpotenzial auf?

Patagonien bietet Windkapazitätsfaktoren von über 45 %, während Norte Grande eine Sonneneinstrahlung von über 2.200 kWh/m² aufweist.

Seite zuletzt aktualisiert am: