Argentinien Markt für allgemeine chirurgische Geräte – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

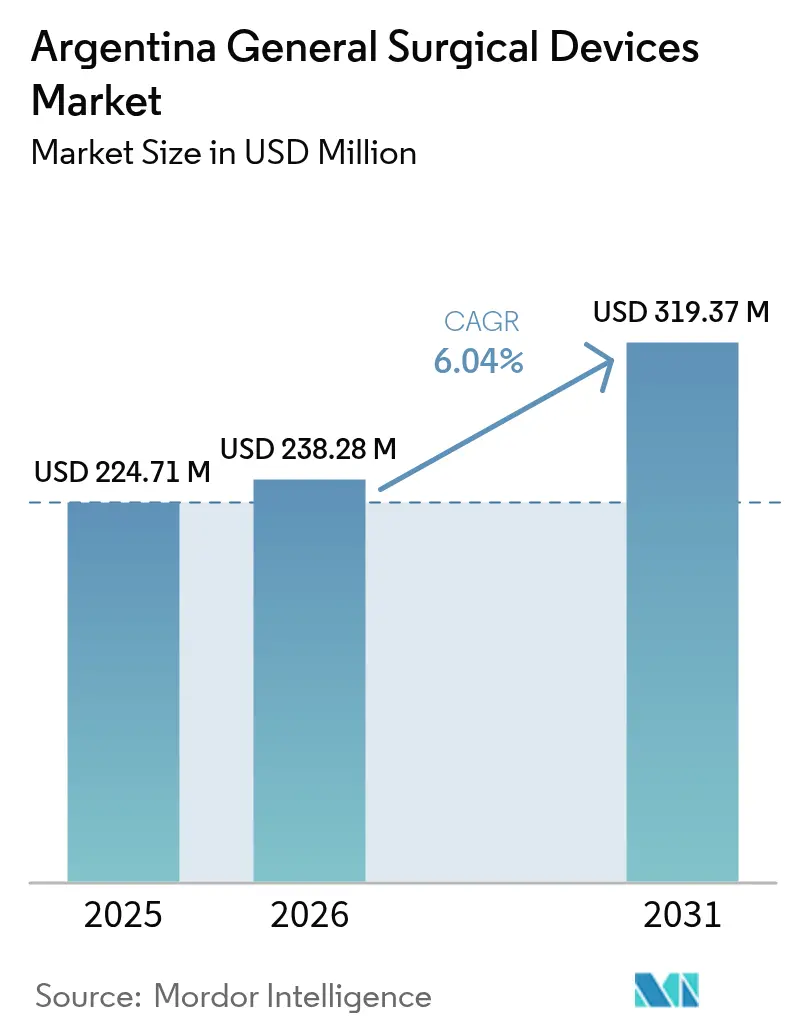

| Marktgröße im Basisjahr (2025) | 224.71 Millionen US-Dollar |

| Marktgröße (2026) | 238.28 Millionen US-Dollar |

| Marktgröße (2031) | 319.37 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.04% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Argentinien Markt für allgemeine chirurgische Geräte – Analyse von Mordor Intelligence

Die Marktgröße des argentinischen Marktes für allgemeine chirurgische Geräte wurde im Jahr 2025 auf 224,71 Millionen USD geschätzt und soll von 238,28 Millionen USD im Jahr 2026 auf 319,37 Millionen USD bis 2031 wachsen, bei einer CAGR von 6,04 % während des Prognosezeitraums (2026–2031). Die aktuelle Expansion spiegelt stabile Eingriffszahlen, schnellere Importzahlungszyklen, die nun innerhalb von 30–60 Tagen abgewickelt werden, sowie erneuerte Investitionen in Krankenhäuser der Metropolregionen wider.[1]Quelle: U.S. Department of Commerce, "Argentinien Importzahlungsfrist verkürzt," trade.gov Die Nachfrage ist am stärksten dort, wo der Rückstau elektiver Eingriffe mit einem landesweiten Schwenk zu minimal-invasiven Techniken zusammentrifft, was eine stetige Beschaffung von laparoskopischen Türmen, Trokaren und fortschrittlichen Handgeräten begünstigt. Krankenhausgruppen modernisieren Operationssäle, um in privaten Versicherungsnetzwerken wettbewerbsfähig zu bleiben, während Anreize zur Inlandsproduktion steuerliche Vorteile für grundlegende chirurgische Instrumente bieten. Gleichzeitig dämpfen Währungsschwankungen und regulatorische Vorlaufzeiten Kaufentscheidungen und begünstigen Lieferanten, die zuverlässige Lagerpläne und spanischsprachigen Kundendienst nach dem Verkauf gewährleisten können. Die Wettbewerbsintensität bleibt moderat, wobei multinationale Unternehmen breite Portfolios halten, aber Nischenbereiche an regionale Distributoren abtreten, die die Dokumentationsschritte der ANMAT geschickter navigieren.

Wichtigste Erkenntnisse des Berichts

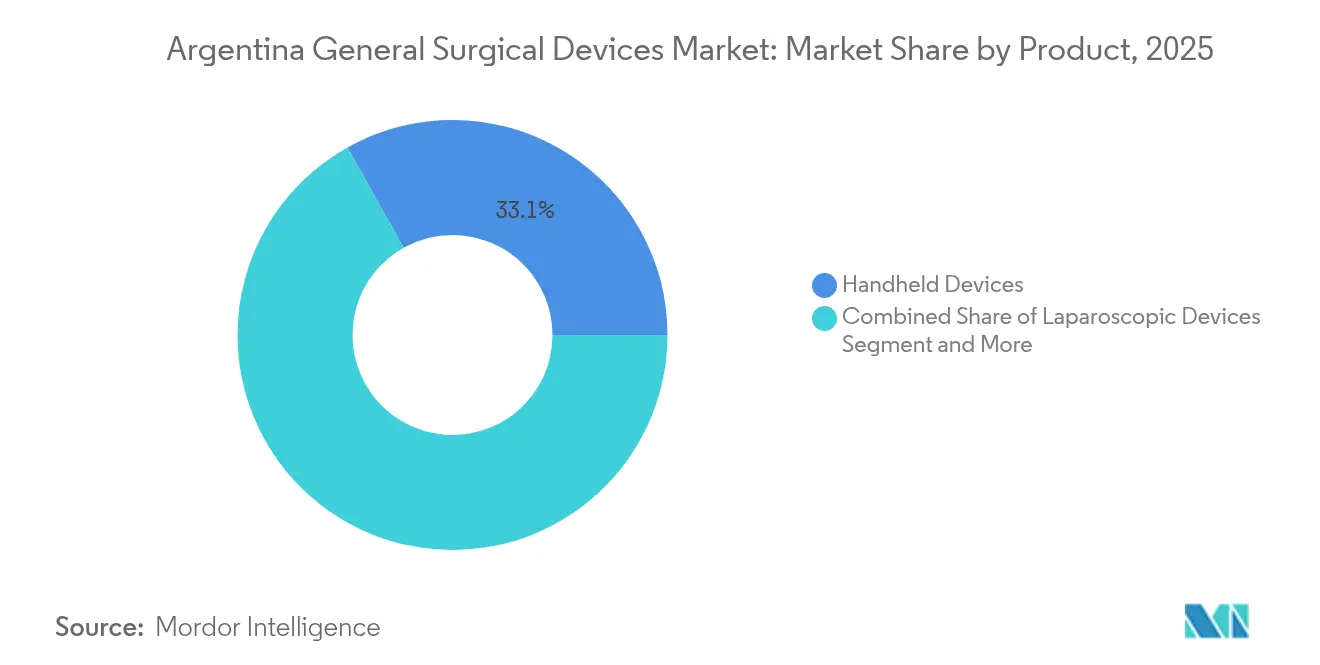

- Nach Produkttyp führten Handgeräte mit einem Marktanteil von 33,12 % am argentinischen Markt für allgemeine chirurgische Geräte im Jahr 2025, während Wundverschlussgeräte bis 2031 voraussichtlich mit einer CAGR von 6,92 % wachsen werden.

- Nach Verfahrensansatz entfiel auf die minimal-invasive Chirurgie im Jahr 2025 ein Anteil von 70,05 % an der Marktgröße des argentinischen Marktes für allgemeine chirurgische Geräte und sie wächst bis 2031 mit einer CAGR von 7,18 %.

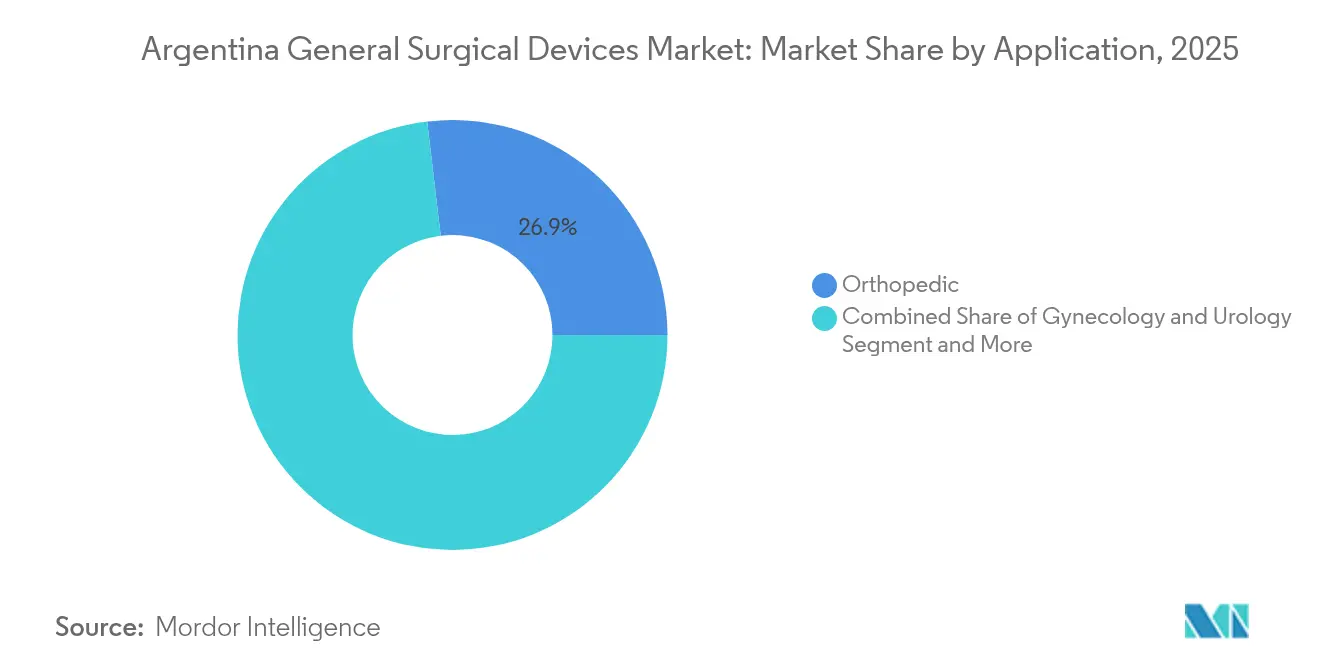

- Nach Anwendung entfiel auf die Orthopädie im Jahr 2025 ein Marktanteil von 26,88 % am argentinischen Markt für allgemeine chirurgische Geräte; Gynäkologie und Urologie sollen bis 2031 mit einer CAGR von 7,45 % wachsen.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 71,60 %, während ambulante chirurgische Zentren die höchste prognostizierte CAGR von 7,62 % bis 2031 verzeichneten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des argentinischen Marktes für allgemeine chirurgische Geräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach minimal-invasiver und laparoskopischer Chirurgie | +1.2% | National, mit Schwerpunkt in Buenos Aires, Córdoba, Santa Fe | Mittelfristig (2–4 Jahre) |

| Zunehmende Häufigkeit von Trauma- und orthopädischen Verletzungen | +0.8% | National, mit stärkeren Auswirkungen in städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Ausbau der privaten Gesundheitsinfrastruktur und Versicherungsabdeckung | +1.0% | Provinz Buenos Aires, Córdoba, Mendoza | Mittelfristig (2–4 Jahre) |

| Rückstau elektiver Eingriffe nach der Pandemie | +0.9% | National, mit Priorität in Metropolregionen | Kurzfristig (≤ 2 Jahre) |

| Anreize zur Inlandsproduktion chirurgischer Instrumente | +0.6% | Provinz Buenos Aires, mit Ausstrahlungseffekten auf Córdoba | Langfristig (≥ 4 Jahre) |

| Umstieg der Chirurgen auf wiederverwendbare intelligente Handgeräte | +0.7% | National, mit früher Einführung in Privatkrankenhäusern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach minimal-invasiver und laparoskopischer Chirurgie

Multizentrische Studien in 24 argentinischen Krankenhäusern bestätigten, dass minimal-invasive Eingriffe postoperative Komplikationen auf 9 % senkten, verglichen mit 11 % bei offener Chirurgie.[2]Quelle: Odetto D. et al., "Minimal-invasive Chirurgie versus Laparotomie bei Frauen mit Hochrisiko-Endometriumkarzinom," PubMed, ncbi.nlm.nih.gov Private Einrichtungen wie das British Hospital Buenos Aires haben 10 dedizierte Operationssäle hinzugefügt, um den Durchsatz zu steigern, was den Kauf von Trokaren und HD-Optiken erhöht. Frühe Daten aus dem europäischen Einsatz des Hugo-Robotersystems berichten von medianen Konsolenzeiten von 37 Minuten, was argentinische Chirurgen dazu ermutigt, ähnliche Plattformen zu erkunden, die Anästhesiezyklen verkürzen. Gesundheitssystemadministratoren betrachten diese Ergebnisse als wesentlich, um Stationskapazitäten während wirtschaftlicher Sparmaßnahmen freizusetzen, was die Marktakzeptanz laparoskopischer und robotischer Zubehörteile im argentinischen Markt für allgemeine chirurgische Geräte beschleunigt. Lieferanten mit gebündelten Schulungsangeboten und Trockenlabor-Simulatoren verschaffen sich einen Vorteil, da Krankenhäuser die Lernkurven der Chirurgen berücksichtigen.

Zunehmende Häufigkeit von Trauma- und orthopädischen Verletzungen

Der argentinische Markt für orthopädische Geräte spiegelt breitere lateinamerikanische Trends wider, die durch eine alternde Bevölkerung und eine zunehmende Prävalenz von Erkrankungen des Bewegungsapparates angetrieben werden. Zimmer Biomet hat 15,93 Milliarden USD für Gelenke und Platten der nächsten Generation eingeplant, was langfristiges Vertrauen in wachstumsstarke Traumamärkte signalisiert. Dennoch versorgen derzeit nur drei chirurgische Roboter 45 Millionen Argentinier, was Raum für fortschrittliche Navigationssysteme unterstreicht, die die Ausrichtungsgenauigkeit bei der Arthroplastik verbessern. Beschaffungsteams in Sekundärstädten befürworten handgeführte Elektrowerkzeuge und modulare Plattensets, die unterschiedliche Operationssaalbedingungen tolerieren, und erhalten so den Schwung für den argentinischen Markt für allgemeine chirurgische Geräte auch außerhalb der Metropolregionen aufrecht.

Ausbau der privaten Gesundheitsinfrastruktur und Versicherungsabdeckung

Nach der Abschaffung der Preiskontrollen stiegen einige private Versicherungsprämien im Jahr 2024 um bis zu 150 %. Anbieter konkurrieren nun über technologische Differenzierung, was Großbestellungen für energiebasierte Geräte und integrierte Operationssaalbeleuchtung katalysiert. Das Programm für strategische Investitionen der Provinz Buenos Aires bietet 30-jährige Steuerbefreiungen für Projekte über 5 Millionen USD und fördert den Bau ambulanter Zentren mit umfangreicher minimal-invasiver Kapazität. Erhöhte Investitionsausgaben stützen den argentinischen Markt für allgemeine chirurgische Geräte, da Kliniken stationäre Aufenthalte verkürzen, um die Schadenquoten der Versicherer zu senken.

Rückstau elektiver Eingriffe nach der Pandemie

Brasilianische Pilotprojekte zum Warteschlangenmanagement haben Wartelisten von 98 Tagen auf 14 Tage verkürzt und informieren argentinische Planungsreformen. Administratoren bevorzugen Instrumente mit robusten Servicehistorien, um Ausfallzeiten während Aufholkampagnen zu vermeiden, und priorisieren Anbieter, die lokale Konsignationsbestände vorhalten. Umgeleitete Budgets hin zu hochdurchsatzfähigen Fachgebieten wie Kardiologie und Orthopädie haben die vierteljährlichen Bestellmengen für Sternumsägen, Knochenzemente und vaskuläre Klammergeräte stabilisiert. Folglich verzeichnet der argentinische Markt für allgemeine chirurgische Geräte konzentrierte Nachfragespitzen, die Lieferanten mit kurzen Lieferzeiten begünstigen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenger ANMAT-Regulierungsweg und langwierige Zulassung | -0.8% | National, mit administrativer Konzentration in Buenos Aires | Langfristig (≥ 4 Jahre) |

| Währungsvolatilität mit Auswirkungen auf die importabhängige Lieferkette | -1.1% | National, mit stärkeren Auswirkungen auf importabhängige Regionen | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Erstattung für fortschrittliche Geräte | -0.6% | National, mit Unterschieden zwischen den Provinzen | Mittelfristig (2–4 Jahre) |

| Einfrieren der Investitionsausgaben von Krankenhäusern infolge makroökonomischer Instabilität | -0.9% | National, mit Schwerpunkt in öffentlichen Einrichtungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenger ANMAT-Regulierungsweg und langwierige Zulassung

Geräte der Klasse IV können 12–15 Monate im Zulassungsverfahren verbringen, wobei Gebühren von bis zu 510 USD anfallen und ausländische Hersteller verpflichtet werden, argentinische autorisierte Vertreter zu benennen.[3]Quelle: Artixio Consulting, "Medizinprodukteregelungen in Argentinien," artixio.com Selbst mit EU- oder FDA-Zulassung müssen Unternehmen spanischsprachige Kennzeichnungen und Nachweise über lokale Nachmarktsysteme hinzufügen, was den Markteintritt verzögert und die Lagerhaltungskosten erhöht. Für den argentinischen Markt für allgemeine chirurgische Geräte bedeutet diese Hürde langsamere Erneuerungszyklen für innovative Klammergeräte, Energieplattformen und Navigationssoftware.

Währungsvolatilität mit Auswirkungen auf die importabhängige Lieferkette

Rund 80 % der chirurgischen Geräte werden importiert, was die Käuferbudgets trotz der jüngsten Lockerung der Importzahlungsregeln Peso-Schwankungen aussetzt. Die Weltbank nennt die zyklische Fiskalpolitik als Belastung für das Planungsvertrauen des Privatsektors und begrenzt den Horizont für langfristige Liefervereinbarungen. Distributoren sichern sich durch höhere Lagerbestände ab, was die Lagerkosten und Stückpreise erhöht und die Einführung von Premium-Instrumenten im argentinischen Markt für allgemeine chirurgische Geräte verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Handgeräte bleiben grundlegend

Handgeräte erwirtschafteten im Jahr 2025 einen Umsatzanteil von 33,12 % und bestätigen ihre Position als unverzichtbare Operationssaalausstattung in allen Fachgebieten. Krankenhäuser bevorzugen wiederverwendbare Edelstahlsets, die wiederholter Sterilisation standhalten, während Chirurgen zunehmend sensorgestützte Zangen anfordern, die den Perfusionsdruck für Prüfprotokolle aufzeichnen. Wundverschlusssysteme sollen bis 2031 eine CAGR von 6,92 % verzeichnen, was den Aufstieg von Widerhakennähten und resorbierbaren Klebefolien widerspiegelt, die mit Protokollen zur verbesserten Genesung übereinstimmen.

Gleichzeitig erhalten elektrochirurgische Generatoren stetige Upgrades, da Einrichtungen strengeren Isolationsfehlernormen internationaler Gremien entsprechen. Die Marktgröße des argentinischen Marktes für allgemeine chirurgische Geräte in den Kategorien Handgeräte und Verschluss wird voraussichtlich wachsen, was die zentrale Bedeutung dieser Systeme für jeden Operationssaalplan widerspiegelt. Roboter- und computergestützte Einheiten bilden noch den kleinsten Anteil, doch Krankenhäuser signalisieren die Absicht, die Installationen bis 2030 zu verdreifachen, was die Marktgröße des argentinischen Marktes für allgemeine chirurgische Geräte für Navigations- und Robotikzubehör im zweistelligen Bereich wachsen lassen würde.

Nach Verfahrensansatz: Minimal-invasive Chirurgie ist transformativ

Die minimal-invasive Chirurgie (MIS) kontrollierte im Jahr 2025 einen Umsatzanteil von 70,05 % und wird bis 2031 mit 7,18 % wachsen, da Ausbildungslehrpläne Laparoskopiemodule integrieren. Krankenhäuser betonen kürzere Verweildauerkennzahlen und verstärken den Wechsel zu Kleinstschnitt-Techniken, die auf optische Trokare, Insufflatoren und artikulierende Clip-Applikatoren angewiesen sind.

Der argentinische Markt für allgemeine chirurgische Geräte profitiert vom Mitnahmeeffekt der minimal-invasiven Chirurgie auf hochmargige Bildgebungstürme und Einweg-Rauchabsaugfilter. Staatliche akademische Krankenhäuser in Córdoba und Santa Fe haben Partnerschaften mit Gerätelieferanten geschlossen, um Trainingslabore gemeinsam zu nutzen, was die Durchdringung weiter beschleunigt. Regionale Unterschiede bei der Einführung der minimal-invasiven Chirurgie spiegeln Infrastrukturungleichheiten wider, wobei Privatkrankenhäuser und Metropolzentren die Umsetzung anführen, während ländliche Einrichtungen traditionelle offene Chirurgiemöglichkeiten beibehalten.

Nach Anwendung: Orthopädisches Volumen führt, Gynäkologie beschleunigt

Die Orthopädie repräsentierte im Jahr 2025 einen Umsatzanteil von 26,88 %, da Frakturplatten, Nägel und Gelenkprothesen eine wachsende ältere Bevölkerungsgruppe versorgen. Elektive Arthroplastik wird nun nahezu auf Vor-Pandemie-Niveau neu geplant, was die Nachfrage nach Zementmischern und Einweg-Pulslavage intensiviert. Gynäkologie und Urologie, obwohl kleiner im Basisvolumen, werden mit einer CAGR von 7,45 % prognostiziert, angetrieben durch breitere Vorsorgeuntersuchungen und die Einführung ambulanter Hysteroskopie.

Kardiologie und kardiothorakale Instrumente verzeichnen moderate einstellige Zuwächse, unterstützt durch Hybridoperationssäle, die offene und perkutane Arbeitsabläufe kombinieren. Neurologie und Wirbelsäule behalten einen Nischen-, aber wertvollen Anteil, wobei fortschrittliche Mikroskope und Ultraschallaspirationsgeräte Ersatzzyklen speisen. In jedem Teilsegment vergleichen Kliniker die Geräteverschleißleistung mit währungsinflationierten Preisen und gestalten so Beschaffungsentscheidungen in der argentinischen Branche für allgemeine chirurgische Geräte. Die geografische Konzentration spezialisierter Anwendungen in Metropolregionen schafft unterschiedliche Marktdynamiken, wobei ländliche Regionen auf allgemeinchirurgische Kapazitäten und mobile chirurgische Einheiten für den Zugang zu spezialisierter Versorgung angewiesen sind.

Nach Endnutzer: Krankenhäuser dominieren, ambulante Zentren wachsen stark

Krankenhäuser machten im Jahr 2025 71,60 % des Umsatzes aus und bevorraten umfassende Sets für multidisziplinäre Einsatzpläne. Neue Leitlinien, die die Erstattung an Infektionskontrollindikatoren knüpfen, veranlassen Administratoren, veraltete Elektrowerkzeuge vorzeitig zu ersetzen. Ambulante chirurgische Zentren wachsen mit einer CAGR von 7,62 % und passen Gerätesätze an ambulante Arbeitsabläufe an. Beschaffungsbeauftragte in ambulanten chirurgischen Zentren bevorzugen kompakte elektrochirurgische Einheiten und vollständig einwegfähige Trokarsets, um den Umschlag zu optimieren.

Fachkliniken ergänzen die Nachfrage durch fokussierte Gerätelisten wie HNO-Mikrodebridern und ophthalmologische Phako-Spitzen. Da ambulante chirurgische Zentren ihr Eingriffsspektrum erweitern, müssen Lieferanten die Produktschulung für Nicht-Krankenhaus-Teams anpassen und so den Wachstumsimpuls im argentinischen Markt für allgemeine chirurgische Geräte erneuern. Die Entwicklung der Endnutzerlandschaft hin zu einer verteilten Versorgungserbringung schafft Chancen für tragbare, vielseitige chirurgische Geräte, die in verschiedenen Umgebungen effektiv funktionieren und dabei klinische Leistungsstandards aufrechterhalten.

Geografische Analyse

Buenos Aires beherbergt fast 40 % der Bevölkerung und konzentriert erstklassige Privatkrankenhäuser, die den argentinischen Markt für allgemeine chirurgische Geräte verankern. Provinzielle Anreize, die 30-jährige Steuerstabilität für Gesundheitsprojekte über 5 Millionen USD gewähren, haben bereits Upgrades im Norden von Groß-Buenos Aires angezogen. Córdoba und Santa Fe folgen als sekundäre Cluster, jeweils verankert durch Lehrkrankenhäuser, die neue laparoskopische Plattformen vor der Verbreitung an regionale Standorte erproben.

Nördliche Provinzen kämpfen mit weniger Anästhesisten pro Kopf, was Außeneinsätze mit tragbaren akkubetriebenen Bohrern und kompakten Absaugeinheiten veranlasst. Die weitläufige Geografie und die rauen Winter Patagoniens stellen die Logistik auf die Probe, sodass ländliche Operationssäle Mehrzweck-Energiegeräte wählen, um die Lagerkomplexität zu reduzieren.

Öffentliche Krankenhäuser in Mendoza sind stark auf Importzahlungsaufschübe angewiesen, um Bestellungen abzuschließen, eine Abhängigkeit, die sie Währungskorrekturen aussetzt. Diese regionalen Kontraste veranlassen Hersteller, abgestufte Produktportfolios zu entwickeln und fortschrittliche Robotikverbrauchsmaterialien in städtischen Zentren zu vertreiben, während langlebige Handgerätesets an abgelegene Kliniken vermarktet werden. Folglich nutzen Lieferanten, die Multi-Kanal-Vertrieb einsetzen, das volle geografische Potenzial des argentinischen Marktes für allgemeine chirurgische Geräte.

Regulatorisches Umfeld

Argentinien regelt allgemeine Chirurgiegeräte über ANMAT (Administracion Nacional de Medicamentos, Alimentos y Tecnologia Medica), das die Registrierung, Überwachung und Compliance für Produkte in der Humanmedizin überwacht, einschließlich risikobasierter Geräteklassen (I bis IV). Der Marktzugang erfordert in der Regel eine lokale Betriebszulassung und einen registrierten lokalen Vertreter oder Importeur, wobei digitale Workflows zur Verwaltung von Betriebs- und Produktanmeldungen genutzt werden; die praktische Auswirkung ist bei importintensiven Kategorien wie laparoskopischen Einwegprodukten, elektrochirurgischem Zubehör und Wundverschlussprodukten am deutlichsten sichtbar.

Zwischen 2025 und 2026 führte ANMAT mehrere Maßnahmen ein, die auf die Verringerung des Verwaltungsaufwands für risikoärmere Kategorien und die Klärung der Importbedingungen abzielten. Disposicion 4446/2025 (in Kraft seit 6. August 2025) verlagerte den Import von Medizinprodukten der Klassen I und II für registrierte Importeure von der Genehmigung pro Transaktion hin zu Online-Meldungen mittels eidesstattlicher Erklärung. Disposicion 8799/2025 führte einen vereinfachten Ansatz mit eidesstattlicher Erklärung für die Zulassung von Betrieben der Geräteklassen I und II ein. Im Jahr 2026 schuf Disposicion 224/2026 (in Kraft seit 2. Februar 2026) einen formellen Rahmen für den Import gebrauchter und generalüberholter Medizinprodukte, wodurch die Rückverfolgbarkeits- und Compliance-Anforderungen für Geräte des Sekundärmarkts, die in Krankenhäuser und Kliniken gelangen, verschärft wurden.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette bei allgemeinen Chirurgiegeräten in Argentinien basiert überwiegend auf Importen (etwa 70 % bis 80 % des Angebots), wobei multinationale Hersteller fertige Geräte und Verbrauchsmaterialien liefern, die über lokale, bei ANMAT registrierte Importeure und spezialisierte Distributoren zu Krankenhäusern, ambulanten Operationszentren und Fachkliniken gelangen. Vertriebs- und Servicefähigkeiten sind entscheidend für den Gewinn von Ausschreibungen und die Unterstützung wiederkehrender Bestellungen, insbesondere bei Instrumentensets, elektrochirurgischen Plattformen und Zubehör für minimalinvasive Chirurgie, die Schulung, Wartung und zuverlässige Nachbestückung erfordern.

Die vorgelagerte Logistik und Compliance werden durch ANMAT-Prozesse und die Notwendigkeit lokaler Betriebszulassungen und Importverwaltung geprägt, während die nachgelagerte Nachfrage in metropolitanen Krankenhausgruppen und expandierenden ambulanten Zentren konzentriert ist. Die Lieferkette umfasst lokale Importeure und technische Distributoren wie Medix Medical Devices, MTG Group, Argentina Medical Products S.R.L und TESIS SRL, die internationale Marken repräsentieren und Lagerhaltung, Außendienst und Dokumentation verwalten. Jüngste ANMAT-Reformen, einschließlich der Importvereinfachung vom August 2025 für Produkte der Klassen I und II und des Rahmens vom Februar 2026 für den Import gebrauchter oder generalüberholter Geräte, haben den Schwerpunkt der Wertschöpfungskette hin zu schnelleren Dokumentationszyklen, Bestandsplanung und stärkeren Nachmarktkontrollen verschoben, statt wiederholter Vorversandgenehmigungen.

Wettbewerbslandschaft

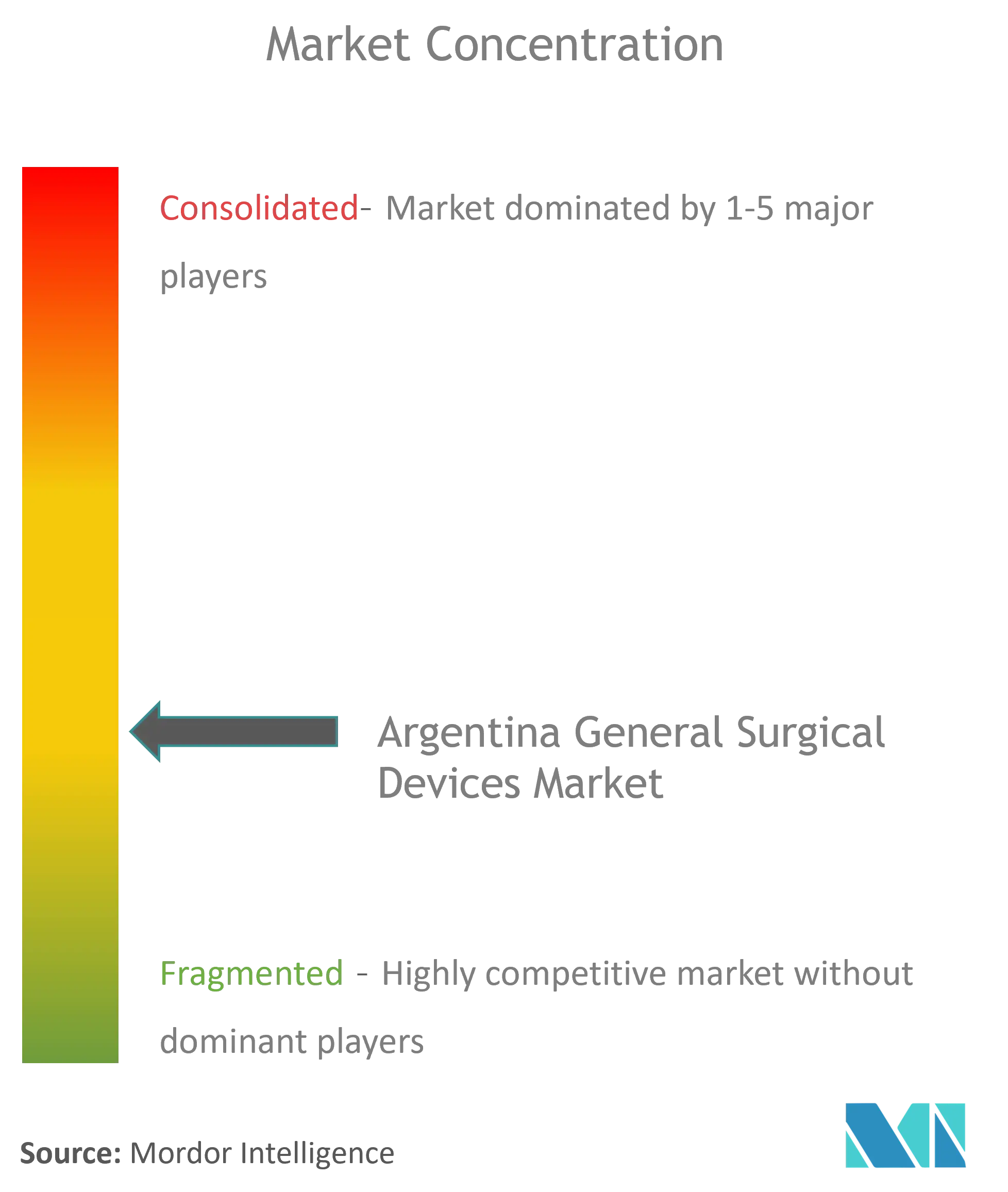

Der Markt ist mäßig fragmentiert, wobei Johnson & Johnson, Medtronic und Stryker breite Kataloge und Außendienstteams nach dem Verkauf nutzen. Das Engagement von Johnson & Johnson in Höhe von 1,3 Milliarden USD für chirurgische Instrumente, Teil eines umfassenderen Medizintechnikprogramms im Wert von 148,07 Milliarden USD, ermöglicht eine kontinuierliche Pipeline-Erneuerung. Medtronic konzentriert sich auf Energie- und Klammerinnovationen, während Stryker von einer Erfolgsbilanz gezielter Akquisitionen profitiert, die angrenzende Lücken in seinen Trauma- und Elektrowerkzeuglinien schließen.

Mittelständische Wettbewerber, darunter Karl Storz und Getinge, expandieren durch selektive Fusionen und Übernahmen – Karl Storz' Kauf von Asensus Surgical im Jahr 2024 erweitert seine Robotikoptionen. Lokale Distributoren bleiben unverzichtbar, da sie ANMAT-Einreichungsbesonderheiten überbrücken und ländliche Provinzen bedienen. Diese Dynamiken positionieren Unternehmen, die regulatorisches Fachwissen mit adaptiver Preisgestaltung verbinden, um inkrementelle Marktanteile im argentinischen Markt für allgemeine chirurgische Geräte zu gewinnen.

Der Preiswettbewerb wird durch Mehrwertdienste wie die Reparatur von Instrumenten vor Ort und zweisprachige Benutzerschulungen gemildert. Fähigkeiten zur Währungsabsicherung prägen ebenfalls die Glaubwürdigkeit von Anbietern, da verzögerte Lieferungen aufgrund von Devisenmangel die Chirurgentreue untergraben können. Technologielizenzierung mit inländischen Monteuren nimmt zu, obwohl die echte lokale Fertigung noch auf grundlegende Zangen und Retraktoren ausgerichtet ist. Im Prognosezeitraum werden strategische Allianzen, die globale Forschung und Entwicklung mit regionalem Markenwissen verbinden, voraussichtlich die nächste Welle der Volumenexpansion in der argentinischen Branche für allgemeine chirurgische Geräte erschließen.

Marktführer im argentinischen Markt für allgemeine chirurgische Geräte

B. Braun SE

Boston Scientific Corporation

Johnson & Johnson (Ethicon, DePuy Synthes)

Medtronic PLC

Stryker Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine kurzfristige Chance konzentriert sich auf volumenstarke chirurgische Kategorien mit niedrigem bis mittlerem Risiko, in denen Importe dominieren und Verwaltungsschritte vereinfacht wurden. Da Disposicion 4446/2025 (in Kraft seit 6. August 2025) sendungsweise Importgenehmigungen für Produkte der Klassen I und II durch Meldungen mittels eidesstattlicher Erklärung ersetzt, können Lieferanten und Distributoren Konsignationsprogramme und schnellere Nachbestückungszyklen für laparoskopische Trokare, Zugangssysteme, Wundverschlussprodukte und grundlegende handgehaltene Instrumente priorisieren, die den landesweiten Mix an minimalinvasiver Chirurgie unterstützen.

Eine zweite Chance betrifft die Ausweitung technologiegestützter Chirurgie über die größten privaten Zentren hinaus, unterstützt durch sichtbare Fähigkeitsschritte im öffentlichen Sektor und eine dünne installierte Basis. Öffentliche Einrichtungen wie das Hospital Escuela de Agudos Dr. Ramon Madariaga (Misiones) haben über Aktivitäten im Rahmen fortschrittlicher chirurgischer Robotikprogramme berichtet, was einen Bezugspunkt für eine breitere Übernahme kompatibler Verbrauchsmaterialien für die Allgemeinchirurgie, Wiederaufbereitungs-Workflows für Instrumente und perioperative Schulungspakete bietet. Gleichzeitig schafft die laufende Angleichungsarbeit von ANMAT an internationale gute Regulierungspraktiken, einschließlich der mit IMDRF verknüpften wesentlichen Grundsätze und Cybersicherheitsvorgaben für softwareabhängige Geräte, Raum für Lieferanten, um spanischsprachige Dokumentation, Disziplin bei der Software-Stückliste und Routinen zur Nachmarktüberwachung über lokale bevollmächtigte Vertreter zu operationalisieren.

Aktuelle Branchenentwicklungen

- Juli 2026: ANMAT trieb seinen 2025-2026 einsetzenden Wandel hin zu vereinfachter Verwaltung von Medizinprodukteimporten und Compliance voran und stärkte damit einen stärker digitalisierten, vertrauensbasierten Ansatz für regulierte Akteure. Für Anbieter allgemeiner Chirurgiegeräte unterstützt diese Richtung kürzere Verwaltungszyklen für routinemäßige, risikoärmere Produktflüsse und legt mehr Gewicht auf lokale Nachmarkt- und Rückverfolgbarkeitsdisziplin, die vom Importeur im Land verwaltet wird.

- August 2025: ANMAT setzte Disposicion 4446/2025 um und ersetzte sendungsweise Importgenehmigungen für Medizinprodukte der Klassen I und II durch einen Online-Meldeprozess mittels eidesstattlicher Erklärung (üblicherweise mit einem 48-Stunden-Meldefenster angegeben). Diese Änderung betrifft direkt volumenstarke chirurgische Kategorien, die importabhängig sind, und verbessert den Nachbestückungsrhythmus für Distributoren, die Krankenhäuser und ambulante Operationszentren bedienen.

- März 2024: MicroPort NeuroTech schloss die erste kommerzielle Implantation seines Tubridge-Flow-Diverters in Argentinien ab. Dieser Meilenstein zeigt die anhaltende Offenheit führender Zentren gegenüber der Einführung neuer interventioneller und chirurgischer Technologien und unterstützt die breitere Nachfrage nach spezialisierten Verfahrenskits, Zusatzgeräten und herstellergestützter klinischer Schulung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik umfasst der Markt für allgemeine Chirurgiegeräte in Argentinien den Wert der in chirurgischen Eingriffen in Krankenhäusern und ambulanten Einrichtungen in Argentinien verwendeten Geräte, erfasst am Verkaufspunkt in das Gesundheitssystem und angegeben in USD.

Geltungsbereichsausschlüsse: Wir schließen kapitalintensive Bildgebungs-, Anästhesie- und Überwachungsgeräte, Implantate und Krankenhausrauminfrastruktur aus, die nicht als allgemeine Chirurgiegeräte erworben werden.

Übersicht der Segmentierung

- Nach Produkt

- Handgeräte

- Laparoskopische Geräte

- Elektrochirurgische Geräte

- Wundverschlussgeräte

- Trokare und Zugangssysteme

- Roboter- und computergestützte Systeme

- Weitere Geräte

- Nach Verfahrensansatz

- Offene Chirurgie

- Minimal-invasive Chirurgie

- Nach Anwendung

- Gynäkologie und Urologie

- Kardiologie und kardiothorakale Chirurgie

- Orthopädie

- Neurologie und Wirbelsäule

- Weitere Anwendungen

- Nach Endnutzer

- Krankenhäuser

- Ambulante chirurgische Zentren

- Fachkliniken

Datenquellen, Marktbewertung und Validierung

Sekundärforschung

Die Sekundärarbeit begann mit der Definition dessen, was als allgemeines Chirurgiegerät behandelt wird und wie es in Argentiniens Krankenhaus- und ambulanten Versorgungswegen eingesetzt wird. Wir konzentrierten uns auf Importabhängigkeit und Preisvolatilität, da beide einfache Vergleiche über Jahre hinweg verzerren können. Wir nutzten öffentliche Quellen wie argentinische Zollhandelsstatistiken, Veröffentlichungen des Gesundheitsministeriums, regulatorische Mitteilungen von ANMAT, Makroreihen der Weltbank sowie begutachtete klinische und gesundheitsökonomische Fachzeitschriften, um Eingriffsvolumina und Beschaffungsmuster zu kartieren.

Anschließend prüften wir Unternehmensberichte, Investorenpräsentationen, Distributorenkataloge, Websites von Fachverbänden und seriöse Presseberichterstattung, um Veränderungen im Produktmix zu verstehen, einschließlich des Wachstums bei minimalinvasiven Eingriffen und der Einführung von Energiegeräten. Parallel dazu wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichten sowie eine Datenbank auf Sendungsebene für Import-/Exportdaten selektiv genutzt, um die Präsenz von Lieferanten, die Preisrichtung und den Zeitpunkt von Nachfrageschwankungen zu validieren. Die hier aufgeführten Sekundärquellen sind nur beispielhaft, und viele weitere Quellen wurden während der Arbeit zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärinterviews und Umfragen wurden genutzt, um den Geräteumfang, typische Verkaufspreise und Handelsspannen zu prüfen, die in öffentlichen Daten nicht durchgängig sichtbar sind. Wir sprachen mit einer ausgewogenen Mischung aus Herstellern, Importeuren, Distributoren, Beschaffungsteams von Krankenhäusern, Chirurgen und Klinikverwaltern in wichtigen argentinischen Nachfragezentren und führten anschließend Nachfassgespräche, wenn Sekundärdatensignale und Felddaten nicht übereinstimmten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 38 % | CXOs: 12 % | |

| Mid-Tier: 46 % | Funktions-/Bereichsleiter: 31 % | |

| Kleinere Akteure: 16 % | Manager: 57 % |

Marktbewertung und Prognose

Die Bewertung wurde mittels eines Top-Down- und Bottom-Up-Ansatzes erstellt, der für Argentinien praktikabel bleibt. Zunächst rekonstruierte die Top-Down-Seite den Nachfragepool aus chirurgischen Eingriffsvolumina nach Einrichtung, Verschiebungen im Eingriffsmix (offen versus minimalinvasiv) und Annahmen zur Geräteauslastung je Eingriff, die anschließend anhand typischer Preisbänder aus Ausschreibungen und Distributorenangeboten in Werte umgerechnet wurden.

Um die Gesamtsummen realistisch zu halten, wurden selektive Bottom-Up-Kontrollen durch Lieferanten- und Kanal-Aggregationen für einen Stichprobenwarenkorb hinzugefügt, einschließlich handgehaltener Instrumente, laparoskopischer Zugangsgeräte (Trokare), elektrochirurgischer Geräte und Zubehör sowie Wundverschlussprodukte. Wo Abdeckungslücken auftraten, füllten wir diese mit Proxy-Verhältnissen aus vergleichbaren Einrichtungen und passten sie anschließend nach Expertenprüfung an, damit Ausreißer die nationale Gesamtsumme nicht überhöhten.

Prognosen wurden mittels Szenarioanalyse erstellt, unterstützt durch eine einfache multivariate Regressionsbetrachtung wichtiger Treiber, darunter erwartete Operationsvolumina, Krankenhaushaushaltszyklen, Wechselkursdruck auf importierte Geräte, Ersatzzyklen für elektrisch betriebene und Energiegeräte sowie das Adoptionstempo minimalinvasiver Ansätze. Annahmen wurden erst finalisiert, nachdem sie mit der von aktiv preis- und beschaffungsverantwortlichen Interviewpartnern geteilten Richtung und Größenordnung übereinstimmten.

Datenvalidierung und Aktualisierungszyklus

Die Modellergebnisse wurden mit unabhängigen Signalen wie Importtrends für relevante HS-Codes, Mustern öffentlicher Beschaffungsaktivität und Kommentaren zur Krankenhausnutzung abgeglichen, um zu bestätigen, dass das Wachstum die beobachtbare Nachfrage nicht überschritt. Große Abweichungen wurden untersucht, und wenn die Ursache nicht durch eine klare Marktveränderung erklärt werden konnte, wurden die Annahmen überarbeitet und die Befragten erneut kontaktiert.

Vor der Freigabe durchläuft die Arbeit mehrere Analystenprüfungen, die sich auf Logikprüfungen, Einheitenkonsistenz und die Plausibilität im Jahresvergleich nach Gerätegruppe konzentrieren. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche regulatorische Änderungen, Währungsschocks oder Beschaffungsstörungen Preise oder Volumina wesentlich verändern. Kurz vor der Auslieferung führen wir eine abschließende Prüfung durch, um sicherzustellen, dass die aktuellsten öffentlichen Indikatoren berücksichtigt sind.

Vergleich der Marktschätzung von Mordor Intelligence für allgemeine Chirurgiegeräte in Argentinien mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für allgemeine Chirurgiegeräte in Argentinien können sich unterscheiden, selbst wenn die Titel ähnlich aussehen, da die erfassten Produkte, das gewählte Jahr und die Art der Preisnormalisierung selten übereinstimmen. Wir haben festgestellt, dass die größten Einflussfaktoren die Ausweitung des Geltungsbereichs auf breitere Medizinprodukte, Unterschiede bei der Umrechnung der Preise importierter Produkte in USD sowie die Frage sind, ob Eingriffsvolumina zur Plausibilitätsprüfung der Umsatzsummen verwendet werden.

Einige externe Schätzungen erweitern den Geltungsbereich auf einen breiteren Pool von Operationsausrüstung und wenden zudem zukunftsgerichtete Preise auf ein nahes Jahr an, was die Zahl schnell nach oben treibt. Mordor Intelligence zählt nur allgemeine Chirurgiegeräte (wie handgehaltene, laparoskopische, elektrochirurgische, Wundverschluss- und Zugangsgeräte) und verankert das Basisjahr an Preis- und Nutzungsprüfungen für 2025, bevor eine Prognose erstellt wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 224,71 Mio. USD (2025) | |

| Branchenverlag A | 482,50 Mio. USD (2026) | Verwendet ein späteres Jahr und einen breiteren Erfassungsbereich, der allgemeine Chirurgiegeräte offenbar mit angrenzenden Operationssaal- und minimalinvasiven Geräten vermischt, und wendet dann höhere angenommene durchschnittliche Verkaufspreise an, ohne klare eingriffsbasierte Gegenprüfungen. |

| Regionales Forschungshaus B | 410,00 Mio. USD (2025) | Aggregiert häufig breitere, mit Chirurgie verknüpfte Medizinprodukteumsätze und unterstellt einen durchschnittlichen Wachstumsaufschlag für Importe, was den Wert überhöhen kann, wenn der Zeitpunkt der Währungsumrechnung und die Distributormargen nicht auf Argentinien normalisiert werden. |

Die Streuung der veröffentlichten Zahlen erklärt sich hauptsächlich dadurch, was als Chirurgiegeräteset gezählt wird, sowie durch das Jahr und den Zeitpunkt der Wechselkursumrechnung, die zur Angabe der Preise in USD verwendet werden. Indem der Markt an die eingriffsgetriebene Nachfrage gekoppelt und der Wert anschließend durch gezielte Lieferanten- und Kanalprüfungen bestätigt wird, bleibt die Schätzung auf klare, wiederholbare und aktualisierbare Eingaben rückführbar.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des argentinischen Marktes für allgemeine chirurgische Geräte?

Er beläuft sich im Jahr 2026 auf 238,28 Millionen USD und soll bis 2031 319,37 Millionen USD erreichen.

Welche Produktkategorie führt den argentinischen Markt für allgemeine chirurgische Geräte an?

Handgeräte halten mit 33,12 % im Jahr 2025 den größten Anteil, angetrieben durch ihren universellen Einsatz in allen Fachgebieten.

Wie dominant ist die minimal-invasive Chirurgie in Argentinien?

Minimal-invasive Eingriffe repräsentieren 70,05 % des Marktes und wachsen bis 2031 mit einer CAGR von 7,18 %.

Welches Endnutzersegment wächst am schnellsten?

Ambulante chirurgische Zentren verzeichnen das schnellste Wachstum mit einer erwarteten CAGR von 7,62 % bis 2031.

Was sind die größten Hürden für ausländische Gerätehersteller?

Verlängerte ANMAT-Zulassungsfristen von bis zu 15 Monaten und Währungsvolatilität, die die Importfinanzierung erschwert.

Seite zuletzt aktualisiert am: