Argentinien In-vitro-Diagnostik Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

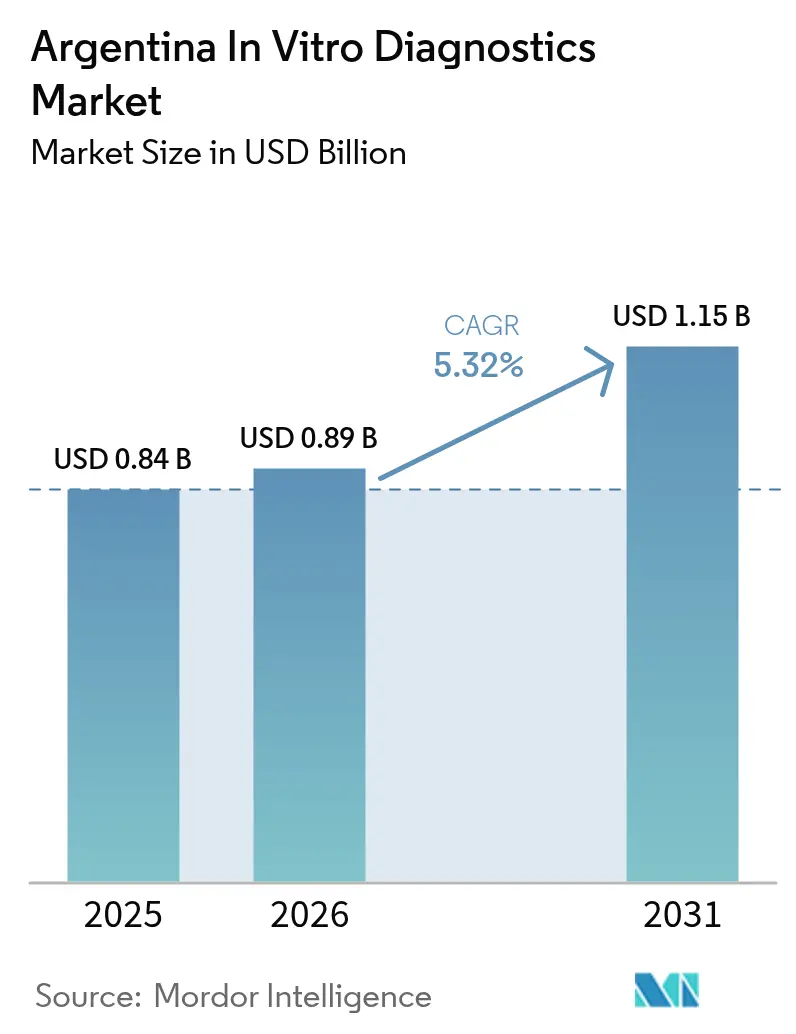

| Marktgröße im Basisjahr (2025) | 0.84 Milliarden US-Dollar |

| Marktgröße (2026) | 0.89 Milliarden US-Dollar |

| Marktgröße (2031) | 1.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.32% CAGR |

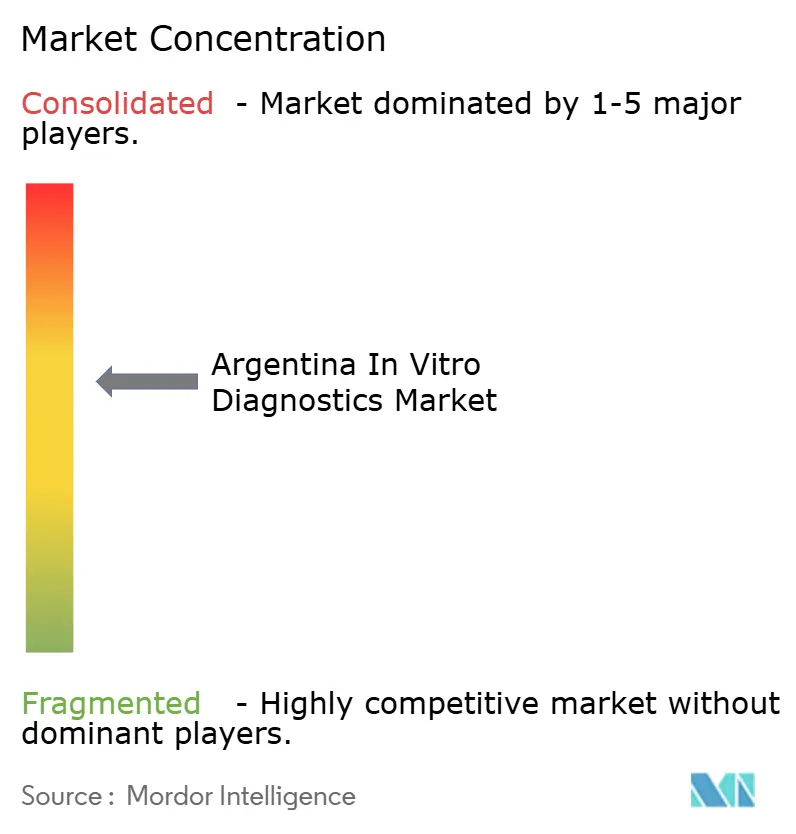

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Argentinien In-vitro-Diagnostik Marktanalyse von Mordor Intelligence

Die Marktgröße des argentinischen In-vitro-Diagnostik Marktes wird im Jahr 2026 auf USD 0,89 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 0,84 Milliarden, mit Projektionen für 2031 von USD 1,15 Milliarden, was einem Wachstum von 5,32 % CAGR über den Zeitraum 2026–2031 entspricht. Die steigende Prävalenz chronischer Erkrankungen, eine breitere Inanspruchnahme privater Krankenversicherungen und die Modernisierung öffentlicher Laboratorien sind die wichtigsten Wachstumstreiber. Die Währungsvolatilität erhöht jedoch weiterhin die Einfuhrkosten für importierte Analysegeräte und Verbrauchsmaterialien, was Krankenhäuser dazu veranlasst, lokal hergestellte Reagenzien zu erkunden. Programme zur Präzisionsmedizin stimulieren die Nachfrage nach molekularen Assays, während ab Januar 2025 verpflichtende elektronische Rezepte Testdaten direkt mit klinischen Arbeitsabläufen verknüpfen. Weitere Chancen ergeben sich aus Point-of-Care-Plattformen, die die Diagnostik in abgelegene Provinzen ausweiten.

Wichtigste Erkenntnisse des Berichts

- Nach Testtyp führte Klinische Chemie mit einem Anteil von 27,62 % am argentinischen In-vitro-Diagnostik Markt im Jahr 2025, während Molekulare Diagnostik bis 2031 voraussichtlich mit einer CAGR von 8,92 % wachsen wird.

- Nach Produktkategorie entfielen Reagenzien und Verbrauchsmaterialien auf einen Anteil von 66,45 % an der Marktgröße des argentinischen In-vitro-Diagnostik Marktes im Jahr 2025; Software und Dienstleistungen wird voraussichtlich bis 2031 mit einer CAGR von 10,42 % wachsen.

- Nach Technologie hielten ELISA/CLIA-Methoden im Jahr 2025 einen Anteil von 36,55 % am argentinischen In-vitro-Diagnostik Markt, während NGS-Panels im gleichen Zeitraum voraussichtlich mit einer CAGR von 11,23 % steigen werden.

- Nach Endnutzer dominierten Diagnostik-Referenzlabore mit einem Anteil von 50,35 % an der Marktgröße des argentinischen In-vitro-Diagnostik Marktes im Jahr 2025; Point-of-Care-Umgebungen verzeichnen das schnellste Wachstum mit einer CAGR von 9,86 % bis 2031.

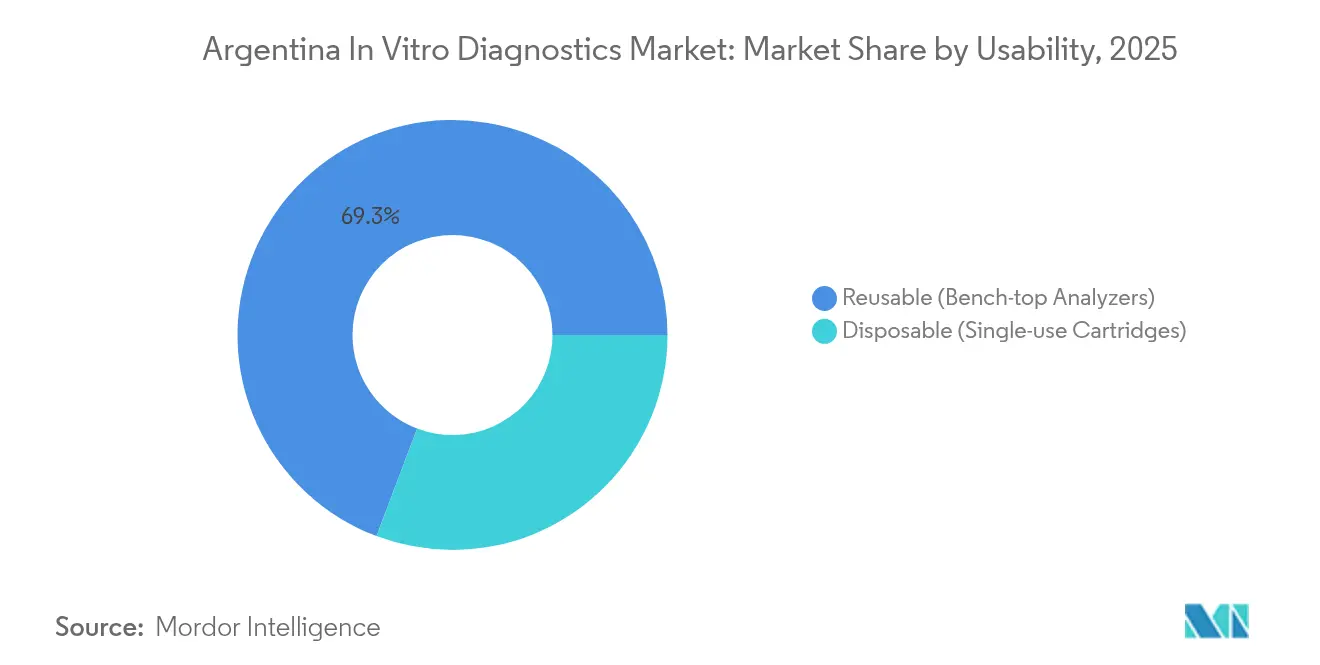

- Nach Verwendbarkeit führten wiederverwendbare Analysegeräte mit einem Anteil von 69,25 % am argentinischen In-vitro-Diagnostik Markt im Jahr 2025; Einwegkartuschen werden voraussichtlich bis 2031 mit einer CAGR von 10,08 % wachsen.

- Nach Anwendung entfielen Infektionskrankheiten auf einen Anteil von 32,60 % an der Marktgröße des argentinischen In-vitro-Diagnostik Marktes im Jahr 2025, während Onkologie/Krebsbiomarker mit einer CAGR von 9,05 % bis 2031 voranschreiten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des argentinischen In-vitro-Diagnostik Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Belastung durch chronische und Infektionskrankheiten | +1.8% | Buenos Aires, Córdoba, Mendoza | Langfristig (≥ 4 Jahre) |

| Modernisierung öffentlicher Laboratorien und Erstattung durch die Regierung | +1.2% | Städtische Zentren | Mittelfristig (2–4 Jahre) |

| Ausweitung der privaten Krankenversicherung | +0.9% | Metropolregion Buenos Aires | Mittelfristig (2–4 Jahre) |

| Initiativen zur lokalen Reagenzienherstellung | +0.7% | Industriezentren im ganzen Land | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu Point-of-Care-Tests in unterversorgten Provinzen | +0.5% | Nordwestliche und nordöstliche Provinzen | Kurzfristig (≤ 2 Jahre) |

| Beschleunigung nach COVID-19 bei der Einführung molekularer und Immunoassay-Plattformen | +0.8% | National, mit Schwerpunkt in Großstädten und Lehrkrankenhäusern | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Belastung durch chronische und Infektionskrankheiten steigert die Diagnostiknachfrage

Nicht übertragbare Krankheiten machen 78 % der Krankheitslast Argentiniens aus, und Herz-Kreislauf-Erkrankungen allein verursachen 30 % der jährlichen Todesfälle[1]Thomas Gaziano, „Projektdetails – NIH RePORTER”, Nationale Gesundheitsinstitute, nih.gov. Die hohe Sterblichkeit durch chronische Nierenerkrankungen mit einer altersstandarisierten Rate von 9,2 pro 100.000 unterstreicht den Bedarf an frühzeitigeren Tests. Krankenhäuser investieren daher in Biomarker- und molekulare Panels, die therapeutische Entscheidungszeiten verkürzen. Ausgeweitete HIV- und STI-Screening-Programme steigern die Reagenzienmengen zusätzlich. Zusammen bilden diese Faktoren die Grundlage für ein stetiges Mengenwachstum im argentinischen In-vitro-Diagnostik Markt.

Modernisierung öffentlicher Laboratorien und Testvergütung durch die Regierung

Die Nationale Digitale Gesundheitsstrategie fördert interoperable Laborinformationssysteme, während Programa Sumar die Provinzfinanzierung an Leistungsindikatoren knüpft[2]Transform Health Coalition, „Länderspezifisches Faktenblatt: Argentinien”, transformhealthcoalition.org. Das erweiterte Labornetzwerk von SENASA verbessert die landesweite Probenlogistik. Diese Maßnahmen stimulieren die Beschaffung von Analysegeräten, die mit elektronischen Rezeptworkflows kompatibel sind, und beschleunigen die datengestützte Diagnostik im argentinischen In-vitro-Diagnostik Markt.

Ausweitung der privaten Krankenversicherung

Private Versicherer decken nun ein wachsendes Spektrum an Vorsorgeuntersuchungen ab und schaffen damit eine anspruchsvolle Kundenbasis, die an hochspezifischen molekularen Tests interessiert ist. Regulatorische Preisobergrenzen, die an einen „Gesundheitskostenindex” geknüpft sind, drängen Kostenträger zu wertorientiertem Einkauf und begünstigen Plattformen mit nachweisbarer klinischer Wirkung. Die Inanspruchnahme ist in Buenos Aires am stärksten, wo höhere Haushaltseinkommen Premium-Policen unterstützen, die die Sequenzierung der nächsten Generation erstatten.

Verlagerung hin zu Point-of-Care-Tests in unterversorgten Provinzen

mHealth-gestützte POCT-Initiativen verbessern die Einhaltung kardiovaskulärer Screenings in den Provinzen Jujuy, Misiones und Salta durch die PRIMECare-Studie. Tragbare Lateral-Flow-Assays ermöglichen Behandlungsentscheidungen noch während des Besuchs, wo Zentrallabore weit entfernt sind. Diese Dezentralisierung beschleunigt die Ergebnislieferung und erhöht die Testmengen für Hersteller mit robusten Kartuschenplattformen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Währungs- volatilität erhöht Importkosten | -1.5% | Landesweit | Mittelfristig (2–4 Jahre) |

| Fragmentierte Provinzbeschaffung behindert mengenbasierte Preisgestaltung | -0.8% | Kleinere Provinzen | Langfristig (≥ 4 Jahre) |

| Mangel an qualifiziertem Laborpersonal außerhalb großer Städte | -0.6% | Ländliche Provinzen und Sekundärstädte | Langfristig (≥ 4 Jahre) |

| Verlängerte ANMAT-Zulassungszyklen verzögern den Markteintritt | -0.7% | National, mit verstärkten Auswirkungen auf innovative Technologien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Währungsvolatilität erhöht Importkosten für Instrumente und Verbrauchsmaterialien

Mehrere Wechselkurse und Kapitalverkehrskontrollen erhöhen die Peso-Kosten für importierte Analysegeräte und zwingen Anbieter, Upgrades zu verzögern. Selbst als der Bundeshaushalt 2024 einen primären Überschuss verzeichnete, trieb die wiederkehrende Abwertung die Reagenzienrechnungen zweistellig in die Höhe[3]OECD, „OECD Wirtschaftsausblick 2024 Ausgabe 2: Argentinien”, oecd.org. Anbieter denominieren Angebote häufig in USD und fügen Absicherungsaufschläge hinzu, die die Krankenhausmargen komprimieren und die Einführung von Hochpreissegmenten im argentinischen In-vitro-Diagnostik Markt verlangsamen.

Fragmentierte Provinzbeschaffung behindert mengenbasierte Preisgestaltung

Argentiniens 24 Provinzen führen unabhängige Ausschreibungszyklen durch, die eine gebündelte Kaufkraft verhindern. Studien in Mendoza zeigen, dass 19,7 % der Erwachsenen ungedeckten Versorgungsbedarf aufgrund administrativer Ineffizienzen melden. Kleinere Gebietskörperschaften zahlen daher höhere Stückpreise für Assays, was die Zugangslücken zwischen städtischen Zentren und abgelegenen Bezirken vergrößert. Begrenzte Chargengrößen schrecken Lieferanten auch davon ab, lokale Lagerbestände zu halten, was die Lieferzeiten verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Testtyp: Molekulare Diagnostik gewinnt an Fahrt

Klinische Chemie erzielte im Jahr 2025 einen Anteil von 27,62 % am argentinischen In-vitro-Diagnostik Markt, gestützt auf hochvolumige Lipid-, Nieren- und Leberpanels zur Überwachung chronischer Erkrankungen. Der routinemäßige Einsatz in öffentlichen und privaten Laboren gewährleistet einen vorhersehbaren Reagenzienverbrauch. Erstattungsobergrenzen begrenzen jedoch die Preissteigerungen und veranlassen Anbieter, sich auf die Reagenzienstabilität zu konzentrieren, um die Margen zu schützen. Immundiagnostik behält ihre Bedeutung beim HIV- und Hepatitis-Screening, wo algorithmische Bestätigungstests Folgeaufträge generieren.

Molekulare Diagnostik wird voraussichtlich eine CAGR von 8,92 % verzeichnen, die schnellste innerhalb des argentinischen In-vitro-Diagnostik Marktes. Die COVID-Ära-Kapazitäten sind weiterhin vorhanden und werden für die Erkennung onkogener Mutationen und multipatheogener Atemwegspanels umgewidmet. Laboratorien in Buenos Aires und Córdoba validieren Liquid-Biopsy-Workflows trotz Personalengpässen, die den landesweiten Rollout verlangsamen. Der Aufstieg des Segments signalisiert eine langfristige Ausrichtung auf Präzisionsmedizin, obwohl die Testbezahlbarkeit außerhalb der großen Metropolen eine Hürde bleibt.

Nach Produkt: Software und Dienstleistungen beschleunigen die Konnektivität

Reagenzien und Verbrauchsmaterialien lieferten im Jahr 2025 66,45 % der Marktgröße des argentinischen In-vitro-Diagnostik Marktes aufgrund des Verbrauchscharakters von Chemie-, Immunoassay- und PCR-Workflows. Währungsschwankungen haben Einzelquellen-Verträge attraktiv gemacht und veranlassen Gesundheitssysteme, lokale Lieferanten zu kultivieren. Das entstehende inländische Reagenzienkonsortium, das durch akademisches Know-how gestützt wird, verkürzt Lieferzeiten und stabilisiert die Kitpreise für Provinzkrankenhäuser.

Software und Dienstleistungen wird voraussichtlich um 10,42 % pro Jahr wachsen, da Vorschriften zur elektronischen Verschreibung die Einführung von Laborinformationssystemen vorantreiben. Middleware, die Analysegeräteausgaben in klinische Akten konsolidiert, erhöht die Datenintegrität und erfüllt Prüfungsanforderungen. Anbieter, die schlüsselfertige Integration mit Krankenhaus-EMR-Suiten anbieten, genießen einen Vorteil als Ersteinsteiger im argentinischen In-vitro-Diagnostik Markt, insbesondere dort, wo Cloud-Konnektivität möglich ist.

Nach Technologie: NGS-Panels treiben genomische Profilierung voran

ELISA/CLIA-Verfahren machten im Jahr 2025 noch immer 36,55 % des Umsatzes aus, dank ihrer Vielseitigkeit bei Hormon-, Autoimmun- und Erregertests. Fortschritte wie die Trennung mit magnetischen Kügelchen und nanostrukturierte Oberflächen haben die Assay-Sensitivität erhöht und die Plattformrelevanz verlängert. Echtzeit-PCR behält die Dominanz bei der Viruslastüberwachung aufgrund ihrer niedrigeren Kapitalschwelle im Vergleich zur Sequenzierung.

NGS-Panels werden voraussichtlich eine CAGR von 11,23 % verzeichnen und die Marktgröße des argentinischen In-vitro-Diagnostik Marktes durch breitere Onkologiepanels erweitern, die von privaten Versicherern erstattet werden. Laboratorien erproben erbliche Krebspanels, die mehrere Gene in einem Lauf zusammenfassen und die Kosten pro Probe reduzieren. Qualifikationsmangel außerhalb von Buenos Aires behindert jedoch eine einheitliche Einführung, und Erstattungscodes entwickeln sich noch weiter.

Nach Verwendbarkeit: Einwegkartuschen erweitern die Reichweite

Wiederverwendbare Analysegeräte machten 69,25 % der Instrumentenplatzierungen im Jahr 2025 aus und nutzten Durchsatzvorteile in Zentrallaboren. Ihr Upgrade-Zyklus von typischerweise sieben bis zehn Jahren schützt Lieferanten vor kurzfristigen Schocks. Präventive Wartungspakete werden gebündelt, um die Betriebszeit über 95 % zu halten, ein vertraglicher Kennwert, den Tertiärkrankenhäuser fordern.

Einwegkartuschensysteme werden voraussichtlich jährlich um 10,08 % wachsen, unterstützt durch Projekte im Bereich der öffentlichen Gesundheit, die Schnelltests an Primärversorgungsstellen liefern. Kardiovaskuläre und renale Panels, die in versiegelte mikrofluidische Chips verpackt sind, vereinfachen die Schulung, was in Regionen ohne spezialisierte Technologen entscheidend ist. Feldstudien mit Hantavirus-Antikörperstreifen demonstrieren zusätzlich die Vielseitigkeit von Kartuschen.

Nach Anwendung: Onkologiebiomarker übertreffen das Wachstum

Infektionskrankheits-Assays hielten im Jahr 2025 32,60 % des Umsatzes, da Argentinien HIV-, Dengue- und Chagas-Überwachungsprogramme aufrechterhalten hat. Ministerien beschaffen kombinierte ELISA- und Schnelltests, um die Screening-Breite zu erweitern und eine stetige Reagenziennachfrage zu stärken. Diabetestests tragen einen erheblichen Anteil bei, was durch die steigende Typ-2-Prävalenz bei Erwachsenen widergespiegelt wird.

Onkologiebiomarker werden voraussichtlich mit einer CAGR von 9,05 % wachsen, der schnellsten innerhalb der argentinischen In-vitro-Diagnostik Branche. Präzisionsonkologie-Kliniken bestellen umfassende genomische Profile zur Anpassung gezielter Therapien, wobei private Kostenträger Begleitdiagnostika erstatten. Die öffentliche Abdeckung bleibt begrenzt, was Hersteller dazu veranlasst, abgestufte Panelangebote zu entwickeln, die verschiedenen Budgets gerecht werden.

Nach Endnutzer: Point-of-Care-Umgebungen gewinnen an Dynamik

Diagnostik-Referenzlabore erfassten im Jahr 2025 50,35 % der Marktgröße des argentinischen In-vitro-Diagnostik Marktes, hauptsächlich durch konsolidierte Probenmengen und spezialisierte Testmenüs. Ihre langfristigen Vereinbarungen mit Managed-Care-Organisationen garantieren den Reagenziendurchsatz, obwohl die Mitarbeiterfluktuation in Sekundärstädten die Ziele für Bearbeitungszeiten gefährdet.

Point-of-Care-Umgebungen sind für ein CAGR-Wachstum von 9,86 % positioniert, da tragbare Analysegeräte Apotheken, ambulante Kliniken und mobile Einheiten erreichen. Die PRIMECare-Intervention koppelt Bluetooth-fähige Cholesterinmessgeräte mit Telekonsultationen und veranschaulicht, wie integrierte Workflows die Screening-Einhaltung in abgelegenen Städten verbessern können.

Geografische Analyse

Die Metropolregion Buenos Aires machte dank hoher Versicherungsabdeckung und einem dichten Netz von Tertiärkrankenhäusern rund 39,45 % des nationalen Testvolumens aus. Referenzlabore betreiben hier rund um die Uhr Sequenzierungszentren und machen die Region zum frühen Anwender von NGS-Onkologiepanels trotz erhöhter Importkosten. Provinzregierungen sind auf Logistikkorridore der Hauptstadt angewiesen, die die Reagenzienverteilung beschleunigen.

Die zentralen Provinzen Córdoba, Santa Fe und Mendoza bilden den zweiten Nachfragecluster. Regionale Nephrologiekliniken verlassen sich stark auf Chemie- und Immunoassay-Panels zur Überwachung chronischer Nierenerkrankungen, einem Bereich mit einem Sterblichkeitsfußabdruck von 9,2 pro 100.000. Digitale Gesundheitspiloten mit Cloud-LIS-Plattformen zeigen, wie der argentinische In-vitro-Diagnostik Markt Distanzbarrieren zwischen Sekundärstädten und ländlichen Einzugsgebieten überwinden kann.

Die nordwestlichen und nordöstlichen Provinzen sind weiterhin unterversorgt. Begrenzte Zentrifugeninfrastruktur und Mangel an Labortechnologen schränken die routinemäßige Testkapazität ein. Pilotprogramme verteilen tragbare Lateral-Flow-Kits für Dengue und Leptospirose und überbrücken Lücken, bis feste Labore aufgerüstet werden. Bedingte Transfers im Rahmen von Programa Sumar setzen Anreize für diese Provinzen, grundlegende Chemiedienste auszubauen, doch die Beschaffungsfragmentierung hält die Analysegerätepreise hoch.

Wettbewerbslandschaft

Der argentinische In-vitro-Diagnostik Markt ist mäßig konzentriert. Multinationale Unternehmen wie Abbott, Roche und Siemens Healthineers dominieren den Großteil der Hochpreisgeräteplatzierungen und nutzen landesweite Händlernetzwerke und Servicedepots. Ihre Strategie konzentriert sich auf Reagenzienmietverträge, die eine langfristige Kundenbindung trotz Peso-Volatilität sichern.

Lokale Biotechnologieunternehmen skalieren die Reagenzienproduktion, wobei bis 2023 340 Unternehmen mit Umsätzen von USD 3,75 Milliarden aktiv waren. Partnerschaften zwischen öffentlichen Laboren und privaten Entwicklern beschleunigen den Technologietransfer von ELISA-Kits für endemische Krankheiten. BDs Entscheidung, sein Biosciences- und Diagnostic-Solutions-Geschäft auszugliedern, markiert einen globalen Schritt hin zu fokussierteren Portfolios und deutet auf mögliche Vertriebsneuausrichtungen in Argentinien hin.

Der Wettbewerbsvorteil verlagert sich hin zu integrierten Ökosystemen, die Analysegeräte, Middleware und Entscheidungsunterstützungsmodule verknüpfen. Anbieter, die regulatorische Berichtsvorlagen für die aktualisierte Importgebührenstruktur von ANMAT einbetten, positionieren sich als Compliance-Partner statt als bloße Lieferanten – eine zunehmend wichtige Unterscheidung inmitten sich entwickelnder Handelsregeln.

Marktführer der argentinischen In-vitro-Diagnostik Branche

Danaher Corporation

Bio-Rad Laboratories Inc.

BioMérieux

F. Hoffmann-La Roche Ltd.

Thermo Fisher Scientific Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Der argentinische Biotechnologiesektor meldete 340 Unternehmen mit einem Produktumsatz von USD 3,75 Milliarden, einschließlich molekularer Diagnostikkits und ELISA-Assays.

- Dezember 2024: Die Chan Zuckerberg Initiative gewährte USD 300.000 zur Stärkung des argentinischen Reagenzien-Kooperationsnetzwerks und förderte die lokale Reagenzienproduktion.

- April 2024: ANMAT aktualisierte die Importgebührenstrukturen für medizinische Produkte, einschließlich IVDs, und führte eine progressive Struktur ein, die auf die technologische Komplexität abgestimmt ist.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den argentinischen In-vitro-Diagnostik (IVD)-Markt als alle Reagenzien, Verbrauchsmaterialien, Analysegeräte, Software und Dienstleistungen, die klinische Tests an menschlichen biologischen Proben in Labor-, Krankenhaus-, Point-of-Care- und häuslichen Umgebungen ermöglichen. Laut Mordor Intelligence wird der Markt im Jahr 2025 auf USD 0,84 Milliarden geschätzt und soll bis 2030 USD 1,09 Milliarden erreichen, was das gesamte Spektrum der Testtechnologien von der klinischen Chemie bis zur Sequenzierung der nächsten Generation widerspiegelt.

Ausschluss aus dem Geltungsbereich: Veterinärdiagnostik und interne Assays für Forschungszwecke fallen nicht unter diese Definition.

Segmentierungsübersicht

- Nach Testtyp

- Klinische Chemie

- Immundiagnostik

- Molekulare Diagnostik

- Hämatologie

- Gerinnung und Hämostase

- Mikrobiologie

- Point-of-Care Lateral-Flow

- Weitere Testtypen

- Nach Produkt

- Instrumente / Analysegeräte

- Reagenzien und Verbrauchsmaterialien

- Software und Dienstleistungen

- Nach Technologie

- ELISA / CLIA

- Echtzeit-PCR und isotherme NAAT

- NGS-Panels

- Microarrays und Lab-on-Chip

- Lateral-Flow-Immunoassay

- Durchflusszytometrie

- Nach Verwendbarkeit

- Einweg (Einwegkartuschen)

- Wiederverwendbar (Tischanalysegeräte)

- Nach Anwendung

- Infektionskrankheiten

- Diabetes

- Krebs / Onkologiebiomarker

- Kardiologie

- Autoimmun- und entzündliche Erkrankungen

- Nephrologie

- Blutscreening und Transfusionssicherheit

- Weitere Anwendungen

- Nach Endnutzer

- Diagnostik-Referenzlabore

- Krankenhäuser und Kliniken

- Point-of-Care-Umgebungen (Polikliniken, Rettungsdienste)

- Heim- und Selbsttestkanäle

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Unser Team befragte Laborleiter in Buenos Aires und Córdoba, Beschaffungsleiter privater Krankenhausgruppen, Beamte für öffentliche Ausschreibungen sowie regionale Distributoren. Diese Gespräche klärten Verschiebungen im Testmix, durchschnittliche Verkaufspreise, Reagenzien-Nachfüllzyklen und Puffer für Importverzögerungen, was uns half, sekundäre Lücken zu schließen und Modellkoeffizienten zu verfeinern.

Desk Research

Wir begannen mit strukturierter Desk-Arbeit, bei der öffentliche Datensätze von glaubwürdigen Stellen wie dem Nationalen Gesundheitsministerium, den INDEC-Handelsstatistiken, der Panamerikanischen Gesundheitsorganisation und in PubMed indizierten, begutachteten Fachzeitschriften gesammelt wurden. Branchenspezifische Verbände, darunter die Argentine Chamber of Diagnostic Products, ergänzten 10-K-Berichte und Investorenpräsentationen von Unternehmen, um Reagenzienströme und installierte Gerätebasis zu bemessen. Um schwer auffindbare Versandaufteilungen zu ergänzen, griffen Mordor-Analysten auf Premium-Repositorien zurück: D&B Hoovers für Unternehmenserlöse, Dow Jones Factiva für Preisbewegungen und Questel für die Verfolgung der Patentgeschwindigkeit. Diese Liste ist illustrativ; mehrere weitere Quellen wurden geprüft, um jede Annahme zu untermauern.

Marktgröße & Prognose

Die Ausgangsbasis ergibt sich aus einem Top-down-Konstrukt, das die nationale Nachfrage aus Patientenkontakten und Test-pro-Fall-Quoten rekonstruiert, ergänzt durch Import-Export-Bilanzen und öffentliche Erstattungsvolumina. Lieferanten-Rollups und stichprobenartige Preis×Volumen-Prüfungen liefern eine selektive Bottom-up-Perspektive zur Validierung. Schlüsselvariablen wie Diabetesprävalenz, Anzahl onkologischer Biopsien, Beschaffungsbudgets des öffentlichen Sektors, Reagenzienzollsätze und die Durchdringung von Point-of-Care-Kartuschen fließen in eine multivariate Regression ein, deren Parameter durch Szenarioanalysen einem Stresstest unterzogen werden, bevor sie endgültig festgelegt werden. Die Prognosen spiegeln den gewichteten Konsens unseres primären Expertengremiums zu Währungsabwertung und Technologieadoptionskurven wider. Lücken in der Berichterstattung zu Teilsegmenten wurden durch analoge Benchmarks aus dem benachbarten Brasilien geschlossen, angepasst durch Pro-Kopf-Differenziale bei den Gesundheitsausgaben.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen zwei Analytikerprüfungen, automatisiertes Varianz-Screening und eine Freigabe durch leitende Mitarbeiter. Wir aktualisieren alle zwölf Monate, wobei Zwischenrevisionen durch regulatorische oder makroökonomische Schocks ausgelöst werden, sodass Kunden stets Zugang zur aktuellsten Ansicht haben.

Warum Mordors argentinische In-vitro-Diagnostik-Ausgangsbasis Vertrauen verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Produktkörbe, Währungsbasen und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Lückentreibern, die wir beobachten, gehören ein engerer Geltungsbereich, der auf Reagenzien beschränkt ist, eine nicht offengelegte Währungsumbasierung sowie einmalige Umfrageextrapolationen, die die Importvolatilität im Laborbereich außer Acht lassen. Unsere disziplinierte Abgrenzung, jährliche Aktualisierung und Dual-Source-Validierung geben Entscheidungsträgern einen stabileren Ankerpunkt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 0,84 Mrd. (2025) | Mordor Intelligence | - |

| USD 0,42 Mrd. (2024) | Regional Consultancy A | Schließt Software und Heimtests aus; rechnet Umsätze zu einem festen FX-Kurs von 2023 um. |

| USD 0,59 Mrd. (2024) | Global Consultancy B | Deckt nur Instrumente und Reagenzien ab; stützt sich auf eine drei Jahre alte Krankenhausumfrage ohne Importanpassungen. |

Der Vergleich zeigt, dass Mordors breiterer Geltungsbereich, Live-FX-Tracking und jährliche Feldvalidierung die ausgewogenste und transparenteste Ausgangsbasis für Planungs- und Investitionsentscheidungen liefern, während andere nützliche Momentaufnahmen bieten.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des argentinischen In-vitro-Diagnostik Marktes?

Der Markt wird im Jahr 2026 auf USD 0,89 Milliarden geschätzt und wird voraussichtlich bis 2031 USD 1,15 Milliarden erreichen.

Welcher Testtyp wächst am schnellsten?

Molekulare Diagnostik wird voraussichtlich bis 2031 eine CAGR von 8,92 % verzeichnen, da die Anwendungen in der Onkologie und bei Infektionskrankheiten zunehmen.

Wie beeinflusst die Regierungspolitik die Labornachfrage?

Programme wie die Nationale Digitale Gesundheitsstrategie und Programa Sumar treiben die Labormodernisierung und Erstattung voran und steigern die Nachfrage nach interoperablen Analysegeräten und Reagenzien.

Warum ist die lokale Reagenzienproduktion wichtig?

Die inländische Fertigung reduziert währungsbedingte Importkostenspitzen und verbessert die Versorgungssicherheit, was die Marktresilienz stärkt.

Welche Regionen weisen den größten ungedeckten Diagnostikbedarf auf?

Die nordwestlichen und nordöstlichen Provinzen verfügen über begrenzte Laborkapazitäten und profitieren am meisten von Point-of-Care-Testinitiativen.

Welche Technologie treibt die Präzisionsmedizin in Argentinien voran?

Sequenzierungspanels der nächsten Generation gewinnen rasch an Bedeutung und ermöglichen eine umfassende genomische Profilierung für gezielte Krebstherapieentscheidungen.

Seite zuletzt aktualisiert am: