Marktgröße und Marktanteil für Kardiovaskuläre Geräte in Argentinien

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

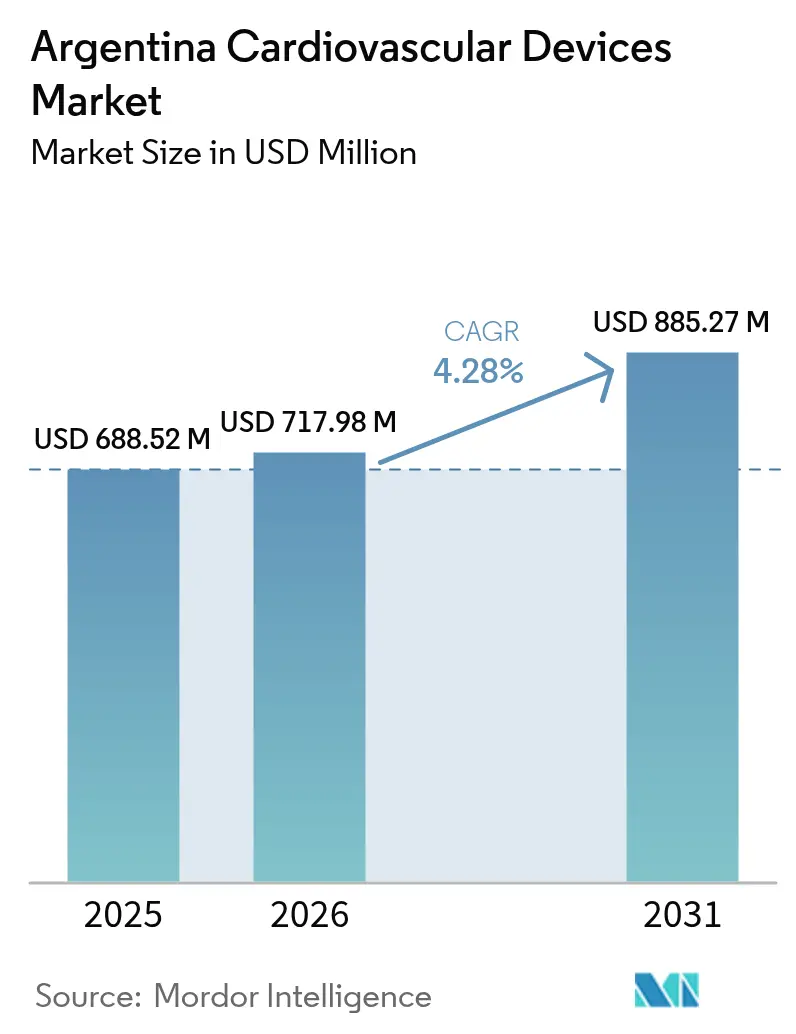

| Marktgröße im Basisjahr (2025) | 688.52 Millionen US-Dollar |

| Marktgröße (2026) | 717.98 Millionen US-Dollar |

| Marktgröße (2031) | 885.27 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.28% CAGR |

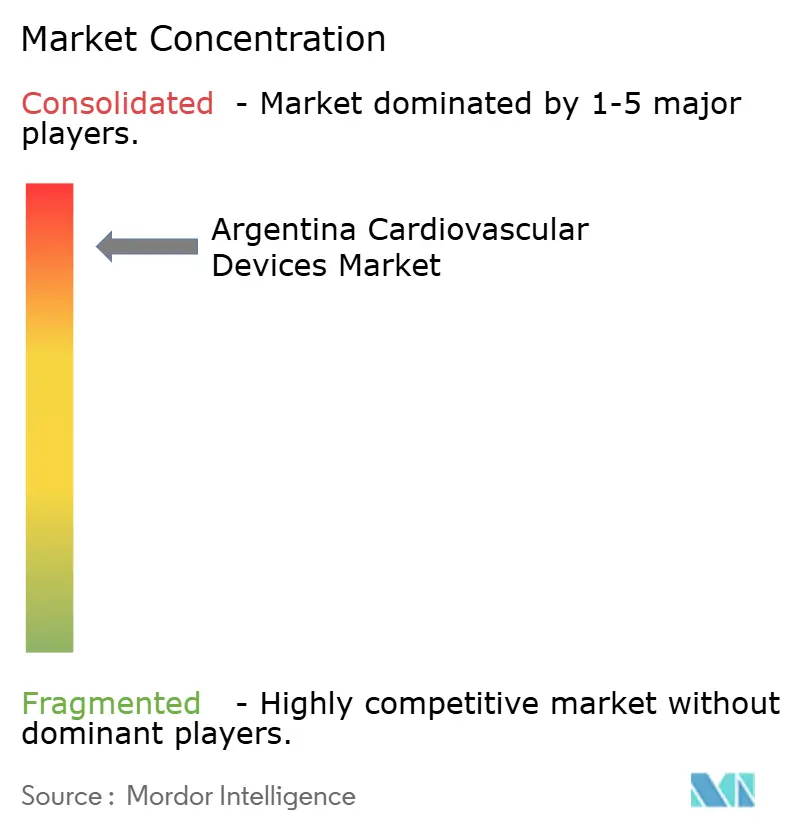

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Kardiovaskuläre Geräte in Argentinien von Mordor Intelligence

Die Marktgröße für Kardiovaskuläre Geräte in Argentinien wird im Jahr 2026 auf 717,98 Millionen USD geschätzt, ausgehend vom Wert 2025 von 688,52 Millionen USD, mit Prognosen für 2031 von 885,27 Millionen USD, was einem Wachstum von 4,28 % CAGR über 2026–2031 entspricht.

Hohe Konzentrationen von Hochrisikopatienten, eine rasche Zunahme privater Krankenversicherungen, eine erweiterte Herzkatheterlabor-Kapazität und ein vereinfachtes ANMAT-Schnellverfahren vergrößern das Eingriffvolumen, insbesondere bei koronaren, elektrophysiologischen und strukturellen Herzinterventionen. Die Währungsabwertung beschleunigt Leasing- und Pay-per-Use-Modelle, die die Vorabkosten für Krankenhäuser senken, während inländische Handelsabkommen mit Brasilien den Preiswettbewerb in Einstiegssegmenten verschärfen. Multinationale Hersteller lokalisieren Lieferketten, um Zollverzögerungen entgegenzuwirken, und bringen abgestufte Portfolios auf den Markt, um Premium- und preisbewusste Käufer zu bedienen. Auf der Nachfrageseite erhöhen provinzielle Arbeitskräftemangel das Interesse an Fernüberwachung und tragbaren Diagnosegeräten, um Lücken in der Facharztversorgung zu schließen. Insgesamt lenken diese Kräfte den argentinischen Markt für Kardiovaskuläre Geräte in Richtung Lösungen, die klinische Raffinesse mit Erschwinglichkeit verbinden.

Wichtigste Erkenntnisse des Berichts

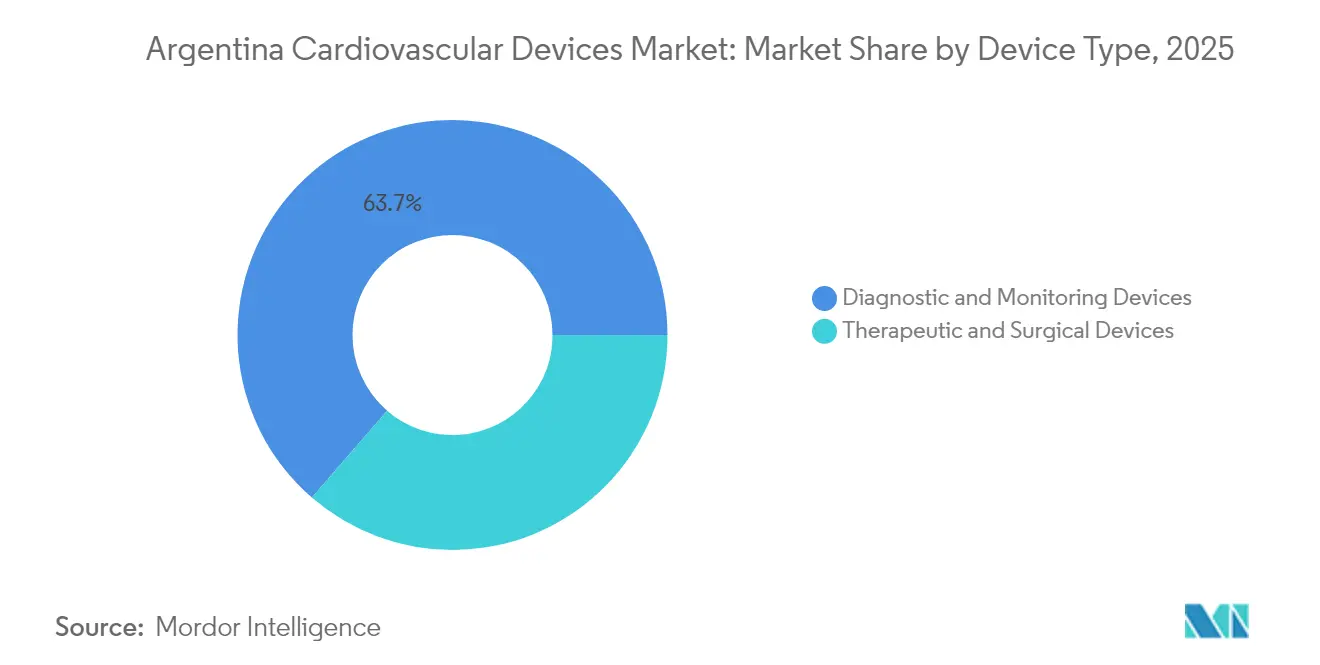

- Nach Gerätetyp hielten Diagnose- und Überwachungslösungen im Jahr 2025 einen Marktanteil von 63,65 % am argentinischen Markt für Kardiovaskuläre Geräte, und dieses Segment entwickelt sich bis 2031 mit einer CAGR von 4,97 %.

- Nach Anwendung entfiel auf die Koronare Herzkrankheit im Jahr 2025 ein Anteil von 41,72 % an der Marktgröße für Kardiovaskuläre Geräte in Argentinien und bleibt der größte Umsatzbeitrag; strukturelle Herzerkrankungen werden voraussichtlich zwischen 2026 und 2031 mit der schnellsten CAGR von 5,78 % wachsen.

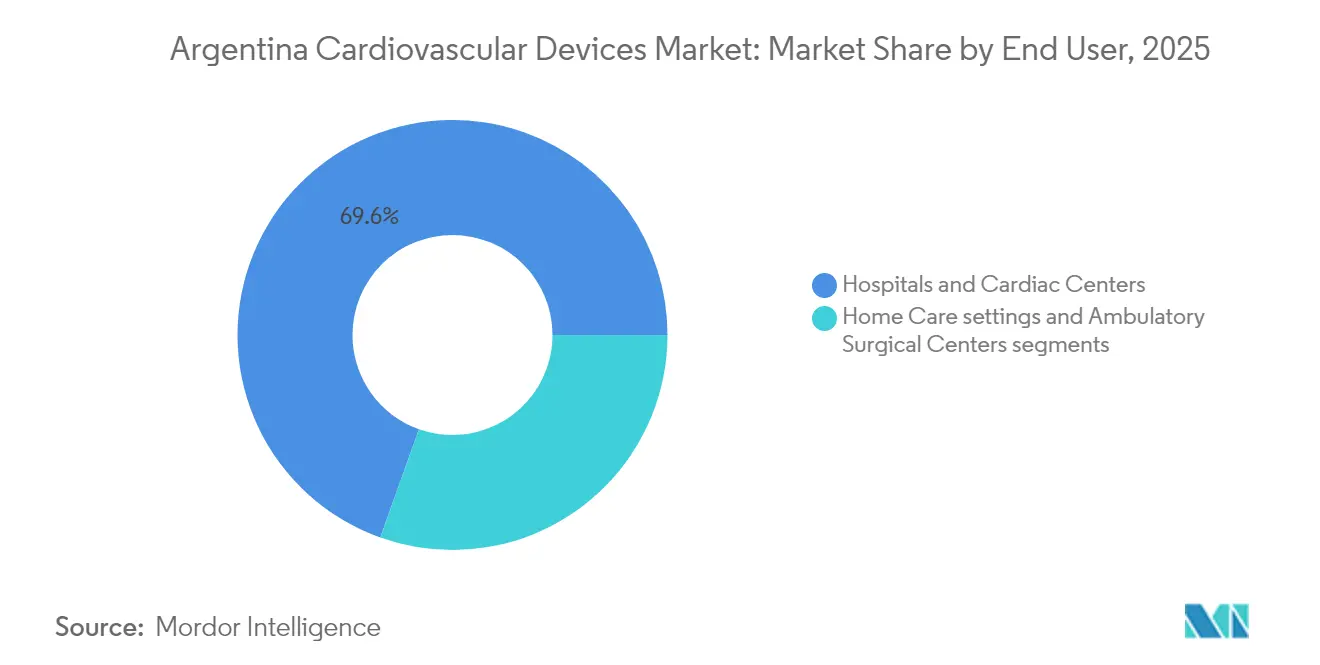

- Nach Endnutzer dominierten Krankenhäuser und Herzzentren im Jahr 2025 mit einem Anteil von 69,55 % den argentinischen Markt für Kardiovaskuläre Geräte, während häusliche Pflegeeinrichtungen das Wachstum mit einer CAGR von 6,52 % anführten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Kardiovaskuläre Geräte in Argentinien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Höchste Auswirkung |

|---|---|---|---|

| Hohe Prävalenz von Bluthochdruck- und Diabetespatienten konzentriert | +1,8 | National, mit Konzentration in städtischen Zentren | Langfristig (≥ 5 Jahre) |

| Rasche Zunahme privater Krankenversicherungen treibt elektive interventionelle Eingriffe an | +1,2 | Städtische Zentren, insbesondere Buenos Aires | Mittelfristig (~ 3–4 Jahre) |

| Ausbau der Herzkatheterlabor-Infrastruktur | +0,9 | Großstädte, mit begrenztem Ausbau in Provinzgebieten | Mittelfristig (~ 3–4 Jahre) |

| ANMAT-Schnellverfahren für Hochrisiko-Kardiovaskuläre Implantate (2024) erleichtert den Markteintritt | +0,7 | National | Kurzfristig (≤ 2 Jahre) |

| Abwertung des Argentinischen Peso fördert Leasing und Pay-per-Use-Modelle für importierte Geräte | +0,6 | National, mit höherer Auswirkung im privaten Gesundheitssektor | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Prävalenz von Bluthochdruck- und Diabetespatienten

Das Wachstum des argentinischen Marktes für Kardiovaskuläre Geräte ist stark in der Krankheitslast verankert. Registerdaten zeigen, dass 22,3 % der STEMI-Patienten mit Herzinsuffizienz eingeliefert werden, was die Krankenhaussterblichkeit auf 28,4 % erhöht und den Bedarf an hämodynamischem Monitoring, implantierbaren Kardioverter-Defibrillatoren und mechanischer Kreislaufunterstützung unterstreicht [1]Quelle: Gustavo Massoullié, „Herzinsuffizienz bei Aufnahme als Komplikation des ST-Hebungsinfarkts in einem Land mit mittlerem Einkommen”, Current Problems in Cardiology.. Die landesweite Bluthochdrucküberwachung identifiziert unkontrollierten Blutdruck als den führenden veränderbaren Risikofaktor, was die Nachfrage nach ambulanten Blutdruckmonitoren und tragbaren Diagnosegeräten erhöht [2]Quelle: Ministerio de Salud de la Nación, „Enfermedades Cardiovasculares”, Argentina.gob.ar.. Gerätehersteller priorisieren daher Multi-Parameter-Implantate, die Komorbiditätsprofile verwalten können, anstatt Einzelindikationsgeräte.

Rasche Zunahme privater Krankenversicherungen

Die Abschaffung der Prämienobergrenzen ermöglichte es den Versicherern, die Preise im Jahr 2024 um bis zu 40 % zu erhöhen, was reichhaltigere Leistungsstufen für einkommensstärkere Gruppen erschloss und die Nachfrage nach elektiven TAVR-, Vorhofflimmer-Ablations- und leiterlosen Herzschrittmacher-Eingriffen ankurbelte. Krankenhäuser im privaten Netzwerk führen nun 3,6 elektive Eingriffe für jeden öffentlichen Sektorfall durch, was die OEM-Marketingbudgets in Richtung Premium-Produktlinien verschiebt. Gleichzeitig sehen sich öffentliche Krankenhäuser mit verlangsamten Ersatzzyklen konfrontiert, was Lieferanten dazu veranlasst, abgespeckte Versionen von Flaggschiffgeräten einzuführen.

Ausbau der Herzkatheterlabor-Infrastruktur

Argentinien hat zwischen 2022 und 2024 21 Herzkatheterlabore hinzugefügt, wodurch die installierte Basis auf 127 gestiegen ist und der Zugang zu koronaren, strukturellen und peripheren Eingriffen erweitert wurde. Die Gerätepreise stiegen jedoch in lokaler Währung um 300–500 %, während die Erstattungssätze stagnierten, was Krankenhäuser dazu veranlasste, sich auf Hochakutfälle statt auf Rentabilität zu konzentrieren. Lieferanten mit modularen Upgrade-Pfaden und ergebnisbasierter Preisgestaltung gewinnen an Bedeutung, indem sie Anbietern ermöglichen, Kapazitäten schrittweise zu skalieren.

ANMAT-Schnellverfahren für Hochrisiko-Implantate

ANMAT führte 2024 ein vereinfachtes Dossier-Prüfverfahren ein, das Testredundanzen für Kardiovaskuläre Geräte der Klasse III und IV reduziert. Frühe Anwender berichteten, dass sich die Genehmigungszyklen für Herzklappen- und Elektrophysiologiesysteme der nächsten Generation auf unter 8 Monate verkürzten, was die Verzögerung zwischen globalem Marktstart und argentinischem Debüt verkürzt. Diese Planbarkeit veranlasst multinationale Unternehmen, Argentinien in die erste Welle regionaler Markteinführungen einzubeziehen, wodurch die inländische Pipeline für neuartige Therapien erweitert und 0,7 Prozentpunkte zur CAGR beigetragen werden.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Höchste Auswirkung |

|---|---|---|---|

| Begrenzte Erstattungsdeckung für TAVR- und VAD-Verfahren der nächsten Generation | -1,5 | National | Mittelfristig (~ 3–4 Jahre) |

| Mangel an Elektrophysiologen außerhalb der Provinz Buenos Aires | -0,8 | Provinzgebiete außerhalb von Buenos Aires | Langfristig (≥ 5 Jahre) |

| Konkurrierende inländische Politiken zugunsten kostengünstiger brasilianischer Importe | -0,7 | National, mit höherer Auswirkung auf den öffentlichen Gesundheitssektor | Mittelfristig (~ 3–4 Jahre) |

| Anhaltende Zollverzögerungen erhöhen die Vorlaufzeiten für lebensrettende Implantate | -0,5 | National, betrifft alle importabhängigen Eingriffe | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an Elektrophysiologen außerhalb von Buenos Aires

Argentinien zählt weniger als 80 staatlich anerkannte Elektrophysiologen, und 62 % praktizieren in der Hauptstadt, was fortgeschrittene Rhythmusmanagementverfahren in Provinzkrankenhäusern einschränkt. Die Fernüberwachung kardialer implantierbarer elektronischer Geräte bei älteren Kohorten reduzierte ungeplante Besuche in multizentrischen Studien um 38 %, was die Rolle der Telekardiologie bei der Minderung von Arbeitskräftemangel unterstreicht. Geräteanbieter, die cloud-verbundene Implantate und KI-basierte Arrhythmie-Triage fördern, differenzieren sich in unterversorgten Provinzen.

Konkurrierende inländische Politiken zugunsten kostengünstiger brasilianischer Importe

Mercosur-Zollbefreiungen und Währungsdifferenziale ermöglichen es brasilianischen Lieferanten, Multinationale bei handelsüblichen EKG-Geräten, Monitoren und Basiskathetern zu unterbieten. Öffentliche Ausschreibungen legen nun Preisobergrenzen fest, die an brasilianischen Benchmarks ausgerichtet sind, was die Bruttomargen von Premium-Marken unter Druck setzt. Als Reaktion darauf versehen globale OEMs Produkte der Vorgängergeneration mit neuen Markennamen als Wertlinien, um Marktanteile zu halten und gleichzeitig die Flaggschiffpreise in privaten Krankenhäusern zu wahren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Diagnostik skaliert, Therapeutik diversifiziert

Diagnose- und Überwachungsgeräte machten 2025 63,65 % der Marktgröße für Kardiovaskuläre Geräte in Argentinien aus, aufgrund ihrer breiten Anwendbarkeit in der Primär-, Sekundär- und Tertiärversorgung. EKG-, Holter- und transthorakale Echokardiographie-Plattformen bleiben Grundpfeiler; die Nachfrage wird durch KI-gestützte Entscheidungsunterstützung verstärkt, die die Interpretationszeit verkürzt. Eine starke CAGR von 4,97 % bis 2031 wird durch die zunehmende Heimüberwachungsnutzung und kontinuierliche Gerätminiaturisierung unterstützt. Der argentinische Markt für Kardiovaskuläre Geräte profitiert auch davon, dass Krankenhäuser integrierte Ultraschall-Angiographie-Suiten einsetzen, die den Überweisungsverlust reduzieren und den Durchsatz verbessern.

Therapeutische und chirurgische Geräte liegen volumenmäßig zurück, übertreffen jedoch ihren Anteil beim Wert, wobei medikamentenbeschichtete Stents, bioresorbierbare Gerüste und leitungslose Herzschrittmacher den Großteil der F&E-Ausgaben auf sich ziehen. Der Preisdruck verstärkte sich, als die Peso-Abwertung die in USD denominierten Importkosten vergrößerte. Krankenhäuser priorisieren daher Geräte mit nachgewiesenen Ergebnissen, wie medikamentenbeschichtete Ballons, bei der Behandlung von Erkrankungen kleiner Gefäße. Lieferanten, die Implantate mit flexibler Finanzierung und lokaler Ärzteausbildung bündeln können, behalten einen Vorteil beim wachsenden therapeutischen Anteil des argentinischen Marktes für Kardiovaskuläre Geräte.

Nach Anwendung: Koronare Vorherrschaft, Aufstieg der Strukturellen Herzerkrankung

Koronare Herzkrankheitsinterventionen machten 2025 41,72 % des Marktanteils für Kardiovaskuläre Geräte in Argentinien aus, gestützt durch ausgereifte PCI-Pfade und eine hohe STEMI-Inzidenz. Das Einwegvolumen bleibt trotz Erstattungsspannungen hoch, da Ballonvorbereitungs- und medikamentenbeschichtete Stent-Sets als lebensrettende Grundversorgung angesehen werden. Das künftige Wachstum wird jedoch durch ein Plateau bei den primären PCI-Volumina in dicht besiedelten städtischen Gebieten gedämpft.

Strukturelle Herzerkrankungen sind die am schnellsten wachsende Anwendung mit einer prognostizierten CAGR von 5,78 %. Die TAVR-Verfahrensindikationen wurden auf Patienten mit mittlerem Risiko ausgeweitet, während Mitral- und Trikuspidalklappenreparaturgeräte von der Studienphase in die frühe kommerzielle Phase übergehen. Verfahrenserfolgsraten von über 95 % bei reiner Aorteninsuffizienz haben die Überweisungsmuster in Richtung weniger invasiver Lösungen verschoben. Herzinsuffizienz-Management-Geräte, einschließlich implantierbarer hämodynamischer Sensoren, gewinnen an Bedeutung, da Krankenhäuser nach Instrumenten suchen, die Wiederaufnahmen reduzieren.

Nach Endnutzer: Krankenhaus als Kern, Heimversorgung als Wachstumsmotor

Krankenhäuser und Herzzentren kontrollierten 2025 69,55 % der Marktgröße für Kardiovaskuläre Geräte in Argentinien, unterstützt durch konzentrierte Herzkatheterlabor-Kapazitäten und nuklearmedizinische Bildgebungsanlagen, darunter 389 SPECT- und 42 PET-Scanner. Wirtschaftliche Gegenwind zwang Administratoren jedoch dazu, elektive Eingriffe zu rationieren, wenn die Erstattung die Kosten importierter Stents nicht deckte. Krankenhäuser tendieren daher zu Plattformen, die den multidisziplinären Einsatz maximieren und die Verbrauchskosten pro Fall minimieren.

Häusliche Pflegeeinrichtungen, die mit einer CAGR von 6,52 % wachsen, nutzen die Fernüberwachung kardialer implantierbarer elektronischer Geräte und tragbare EKG-Pflaster, die Daten direkt an Cloud-Dashboards übertragen. Pay-per-Use-Abonnementmodelle machen die Einführung für Provinzkliniken ohne Kapitalbudgets finanziell machbar. Der Zustrom von KI-Triage-Algorithmen, die in Echtzeit umsetzbare Arrhythmieereignisse kennzeichnen, beschleunigt die Einführung weiter und stärkt die wachsende Rolle der Heimversorgung im argentinischen Markt für Kardiovaskuläre Geräte.

Geografische Analyse

Die Provinz Buenos Aires generierte 2025 47,35 % der nationalen kardiovaskulären Eingriffe und profitierte von 62 % der Elektrophysiologen des Landes und dem dichtesten Herzkatheterlabor-Netzwerk. Diese Konzentration prägt die Unternehmenseinführungsstrategien, die die Übernahme durch Meinungsführer in städtischen Zentren priorisieren, bevor sie auf Sekundärstädte ausgeweitet werden. Die Marktgröße für Kardiovaskuläre Geräte in Argentinien für Buenos Aires wächst jährlich um 6,12 %, da private Versicherer elektive strukturelle Herzinterventionen finanzieren.

Der Zentralkorridor, bestehend aus Córdoba, Rosario und Santa Fe, trug 28,15 % der Eingriffvolumina bei und expandiert mit einer CAGR von 7,62 %, angetrieben durch aggressive Expansion privater Krankenhäuser. Provinzregierungen investieren gemeinsam in Telekardiologie-Hubs, die ländliche Kliniken mit städtischen Spezialisten verbinden, und fördern so die Nachfrage nach Fernüberwachungsgeräten. Anbieter, die cloud-basierte Arrhythmieanalytik anbieten, erzielen 30 % ihrer nationalen Umsätze in diesem Korridor.

Die Nordwest- und Patagonienregionen zusammen liefern nur 24,50 % der interventionellen Aktivität, werden jedoch voraussichtlich bis 2031 mit der höchsten CAGR von 8,88 % wachsen, unterstützt durch Bergbaueinnahmen und öffentlich-private Partnerschaften. Diese Gebiete sehen sich jedoch längeren Zollvorlaufzeiten gegenüber, da Fracht über Buenos Aires eingeht, bevor sie auf dem Landweg transportiert wird. Distributoren mit regionalen Lagern halbieren die Lieferzyklen und gewinnen Marktanteile gegenüber Wettbewerbern, die auf Hauptstadtdepots beschränkt sind.

Wettbewerbslandschaft

Fünf multinationale Unternehmen – Medtronic, Abbott, Boston Scientific, Edwards Lifesciences und Terumo – hielten 2024 den Großteil des Umsatzes im argentinischen Markt für Kardiovaskuläre Geräte. Der lokale Distributor Promedon kooperiert mit brasilianischen OEMs, um kostengünstige Diagnosekatheter zu liefern, was die regionale Preissensitivität unterstreicht.

Zu den strategischen Schritten gehört Medtronics Einführung eines Peso-denominierten Leasingprogramms im Jahr 2025, das Herzkatheterlabor-Robotik, Bildgebung und Service bündelt. Abbott eröffnete ein Schulungszentrum in Córdoba, das praxisnahe TAVI-Simulationen anbietet und im ersten Jahr 60 interventionelle Kardiologen zertifizierte. Boston Scientific führte Risikoteilungsverträge ein, die Stentkosten erstatten, wenn die Zielläsionsrevaskularisierung 6 % bei 12 Monaten überschreitet. Das inländische Unternehmen Griensu installierte ein Zolllager in der Nähe des Flughafens Ezeiza, um die Zollabfertigungszeiten um 40 % zu verkürzen.

Branchenführer im Markt für Kardiovaskuläre Geräte in Argentinien

W. L. Gore & Associates, Inc

Siemens Healthineers AG

Medtronic PLC

Canon Medical Systems Corporation

Philips Healthcare

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Baird Medical Investment Holdings Ltd., ein führender Anbieter von Mikrowellenablations-Technologie, erhielt die behördliche Zulassung für seine Systeme in Argentinien. Diese Leistung treibt die globalen Expansionsbemühungen des Unternehmens voran und steht im Einklang mit seiner Mission, den Patientenzugang zu wirksamen, minimal-invasiven kardiovaskulären Behandlungen und anderen Therapien zu verbessern.

- Februar 2024: Die Regierung deregulierte die Preisgestaltung privater Krankenversicherungen, was Prämienerhöhungen von bis zu 40 % auslöste und die Nachfrage nach elektiven kardiovaskulären Eingriffen neu gestaltete.

- Dezember 2024: ANMAT erließ die Verfügung 11362/2024 zur Aktualisierung der Kennzeichnung von Gesundheitsprodukten im Rahmen des Gesetzes zur Förderung gesunder Ernährung und bekräftigte damit seine aktive Aufsicht über die Regulierung von Medizinprodukten.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie erfasst jedes neue kardiovaskuläre Gerät, das argentinische Gesundheitsdienstleister erreicht, von tragbaren EKG-Monitoren bis hin zu implantierbaren Herzklappen, sofern das Gerät von ANMAT unter Klasse II–IV aktiver oder passiver Herztechnologie reguliert wird.

Ausschluss aus dem Geltungsbereich: Aufgearbeitete oder wiederaufbereitete Hardware ist nicht enthalten, auch wenn sie mit einer neuen Garantie verkauft wird.

Segmentierungsübersicht

- Nach Gerätetyp

- Diagnose- und Überwachungsgeräte

- EKG-Systeme

- Fernkardiales Monitor

- Kardiales MRT

- Kardiales CT

- Echokardiographie / Ultraschall

- Fraktionelle Flussreserve (FFR)-Systeme

- Therapeutische und Chirurgische Geräte

- Koronare Stents

- Medikamentenbeschichtete Stents

- Unbeschichtete Metallstents

- Bioresorbierbare Stents

- Katheter

- PTCA-Ballonkatheter

- IVUS/OCT-Katheter

- Herzrhythmusmanagement

- Herzschrittmacher

- Implantierbare Kardioverter-Defibrillatoren

- Kardiale Resynchronisationstherapiegeräte

- Herzklappen

- TAVR/TAVI

- Mechanische Herzklappen

- Biologische/Bioprothesen-Herzklappen

- Ventrikuläre Unterstützungsgeräte

- Künstliche Herzen

- Transplantate und Patches

- Sonstige Kardiovaskuläre Chirurgische Geräte

- Koronare Stents

- Diagnose- und Überwachungsgeräte

- Nach Anwendung

- Koronare Herzkrankheit

- Arrhythmie

- Herzinsuffizienz

- Strukturelle Herzerkrankung

- Bluthochdruck

- Sonstige

- Nach Endnutzer

- Krankenhäuser und Herzzentren

- Häusliche Pflegeeinrichtungen

- Ambulante Chirurgiezentren

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten interventionelle Kardiologen in Buenos Aires, Supply-Chain-Manager in Privatkrankenhäusern in Córdoba sowie Geräteimporteure, die Patagonien beliefern. Strukturierte Fragebögen validierten Stückvolumina, typische Leasingraten und Adoptionshürden, während kurze Web-Umfragen Heimüberwachungsnutzer erreichten, um die Eigenausgaben zu ermitteln.

Desk Research

Wir begannen mit öffentlichen Datensätzen des Nationalen Gesundheitsministeriums, INDEC-Handelsstatistiken, PAHO-Sterblichkeits-Dashboards und den Importaufzeichnungen der Zentralbank, die zusammen den nationalen Nachfragepool, Preisspannen und Lieferströme skizzieren. Ergänzender Kontext stammte von Branchenverbänden wie der Argentinischen Gesellschaft für Kardiologie, begutachteten Fachzeitschriften (Revista Argentina de Cardiologia) sowie Pressemitteilungen, die über Dow Jones Factiva erfasst wurden. 10-K-Berichte von Unternehmen und lokale Distributor-Einreichungen halfen uns, Kanalmargen und durchschnittliche Verkaufspreise zu kartieren.

D&B Hoovers, Questel-Patentanalysen und ANMAT-Zulassungsarchive wurden anschließend nach Indikatoren für den Wettbewerbsdruck, Pipeline-Launches und Technologie-Erneuerungsraten durchsucht. Die zitierten Quellen veranschaulichen unsere Abdeckung; viele weitere Dokumente und Datenbanken wurden ebenfalls konsultiert, um Fakten zu überprüfen und Datenlücken zu schließen.

Marktgröße & Prognose

Eine Top-down-Rekonstruktion beginnt mit Eingriffszahlen und Prävalenz-zu-behandelten-Kohorten, multipliziert diese mit Gerätenutzungsquoten und passt sie an die öffentliche versus private Versicherungsabdeckung an. Die Ergebnisse werden durch selektive Bottom-up-Prüfungen, Stichproben von Distributor-Volumina und gemischten ASP × Einheiten vor der Finalisierung der Gesamtwerte bestätigt. Wesentliche Modelltreiber umfassen Prävalenztrends bei Bluthochdruck, Kapazitätserweiterungen von Herzkatheterlaboren, ANMAT-Zulassungsvorlaufzeiten, Verschiebungen bei Importzöllen, Peso-Dollar-Wechselkursprognosen sowie Ersatzzyklen für Rhythmusmanagement-Implantate. Multivariate Regression mit Szenarioanalyse projiziert diese Variablen bis 2030 und ermöglicht es uns, Best- und Worst-Case-Pfade einem Stresstest zu unterziehen.

Datenvalidierung & Aktualisierungszyklus

Jedes Entwurfsmodell durchläuft eine Anomalieerkennung, ein Peer-Review und eine Freigabe durch leitende Mitarbeiter. Wir aktualisieren Annahmen jährlich und lösen Zwischen-Updates aus, wenn Währungsschwankungen 15 Prozent überschreiten oder sich eine wesentliche Erstattungsrichtlinie ändert. Kunden erhalten kurz vor der Lieferung eine erneute Überprüfung durch einen Analysten.

Warum Mordors Ausgangsbasis für argentinische kardiovaskuläre Geräte einer Überprüfung standhält

Veröffentlichte Schätzungen stimmen selten überein, da Unternehmen unterschiedliche Gerätelisten, Preisannahmen und Aktualisierungsrhythmen wählen.

Wesentliche Lückentreiber, die wir identifiziert haben, umfassen engere Produktkörbe, die Einwegkatheter auslassen, eine aggressive Verwendung von Ab-Werk-Preisen ohne Kanalaufschläge sowie Prognosen, die auf generischen lateinamerikanischen Wachstumsraten statt auf der inflationsbereinigten Kaufkraft Argentiniens basieren.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 688,5 Mio. (2025) | Mordor Intelligence | - |

| USD 201,4 Mio. (2025) | Regionalberatung A | Schließt diagnostische Wearables aus und wendet einen nicht verifizierten Importzollrabatt von 30 Prozent an |

| USD 250 Mio. (2023) | Fachzeitschrift B | Verwendet das Basisjahr vor der Pandemie und schreibt mit einem pauschalen CAGR von 5 Prozent fort, ohne die Peso-Abwertung zu berücksichtigen |

Diese Vergleiche zeigen, dass Mordors Ausgangsbasis Führungskräften eine ausgewogene, transparente Zahl bietet, die auf klar formulierte Variablen und wiederholbare Schritte zurückgeführt werden kann, wenn Umfangsbreite, lokale Preisinflation und tatsächliche Eingriffszahlen konsistent angewendet werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der argentinische Markt für Kardiovaskuläre Geräte im Jahr 2026?

Er beläuft sich im Jahr 2026 auf 717,98 Millionen USD und wird voraussichtlich mit einer CAGR von 4,28 % auf 885,27 Millionen USD bis 2031 wachsen.

Welche Gerätekategorie hat den größten Marktanteil?

Diagnose- und Überwachungslösungen hielten 2025 einen Umsatzanteil von 63,65 %, getrieben durch die breite Nutzung in der Primär-, Sekundär- und Tertiärversorgung.

Was ist der wichtigste Wachstumstreiber für strukturelle Herzgeräte?

Das ANMAT-Schnellverfahren verkürzt die Genehmigungsfristen und fördert die Einführung von TAVR und verwandten Implantaten.

Wie beeinflussen Peso-Schwankungen Kaufentscheidungen?

Die Währungsabwertung drängt Krankenhäuser zu Leasing- und Pay-per-Use-Modellen, die den anfänglichen Kapitalbedarf senken.

Warum ist der Spezialistenmangel außerhalb von Buenos Aires ein Problem?

Nur 38 % der Elektrophysiologen praktizieren in Provinzregionen, was den Zugang zu fortgeschrittenen Rhythmusmanagementverfahren einschränkt und die Nachfrage nach Fernüberwachungslösungen ankurbelt.

Seite zuletzt aktualisiert am: