Marktgröße und Marktanteil für Dentalgeräte in Argentinien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

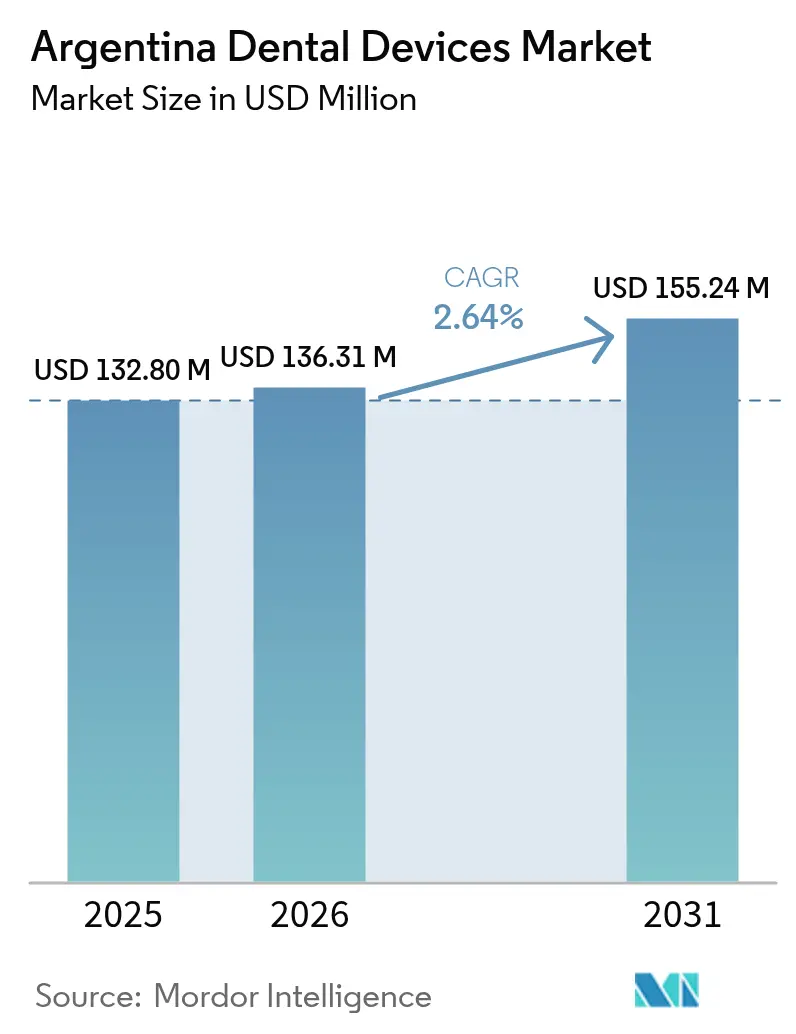

| Marktgröße im Basisjahr (2025) | 132.80 Millionen US-Dollar |

| Marktgröße (2026) | 136.31 Millionen US-Dollar |

| Marktgröße (2031) | 155.24 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.64% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Dentalgeräte in Argentinien von Mordor Intelligence

Die Marktgröße für Dentalgeräte in Argentinien wird voraussichtlich von 132,80 Millionen USD im Jahr 2025 auf 136,31 Millionen USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 2,64 % über den Zeitraum 2026–2031 einen Wert von 155,24 Millionen USD erreichen.

Die fortschreitende Digitalisierung, die zunehmende Durchdringung privater Krankenversicherungen und die staatlich geführte Standardisierung elektrischer Sicherheitsvorschriften konvergieren, um die Nachfrage trotz Währungsvolatilität und Importfinanzierungsbeschränkungen widerstandsfähig zu halten. Städtische Kliniken priorisieren chairside CAD/CAM-Systeme und Cone-Beam-CT-Scanner, um um wohlhabende einheimische und einreisende Dentalturismus-Patienten zu konkurrieren, während akademische Einrichtungen den Kauf von Bildgebungs- und Prototyping-Plattformen in Forschungsqualität beschleunigen, um eine evidenzbasierte Versorgung zu unterstützen. Die angebotsseitige Neuausrichtung – insbesondere schnellere Importabfertigungszyklen und cloudgestützte Serviceunterstützung – verkürzt die Austauschzeiträume und treibt den installierten Bestand in Richtung höhermargiger digitaler Geräte. Gleichzeitig passen sich die Hersteller durch lokalisierte Schulungsprogramme an, die dem anhaltenden Mangel an Zahnärzten mit Zertifizierung für den Betrieb fortschrittlicher Systeme entgegenwirken, und stellen so sicher, dass sich der argentinische Markt für Dentalgeräte trotz makroökonomischer Gegenwinds weiter modernisiert

Wichtigste Erkenntnisse des Berichts

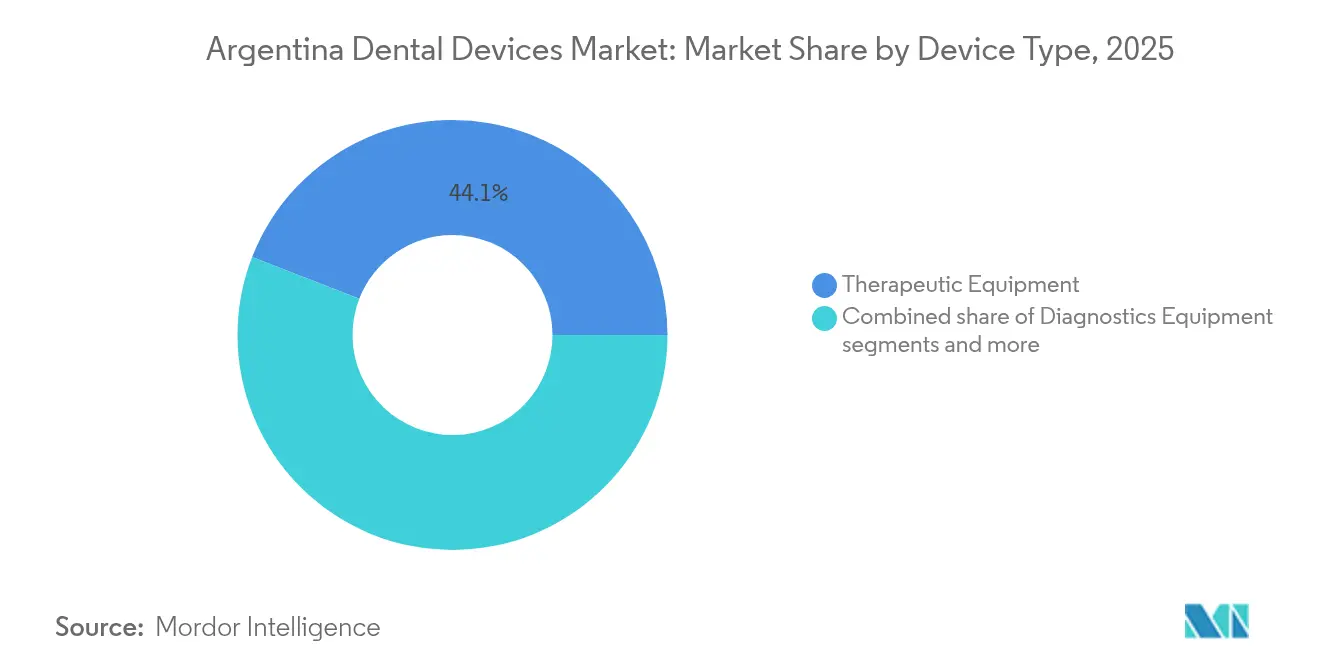

- Nach Produktkategorie führte Dentalausrüstung mit einem Anteil von 44,10 % am argentinischen Markt für Dentalgeräte im Jahr 2025; Dentalverbrauchsmaterialien werden voraussichtlich bis 2031 mit einem CAGR von 3,18 % wachsen.

- Nach Behandlungsart entfiel auf die Kieferorthopädie ein Anteil von 33,10 % an der Marktgröße für Dentalgeräte in Argentinien im Jahr 2025; die Parodontologie wird voraussichtlich bis 2031 mit einem CAGR von 2,97 % wachsen.

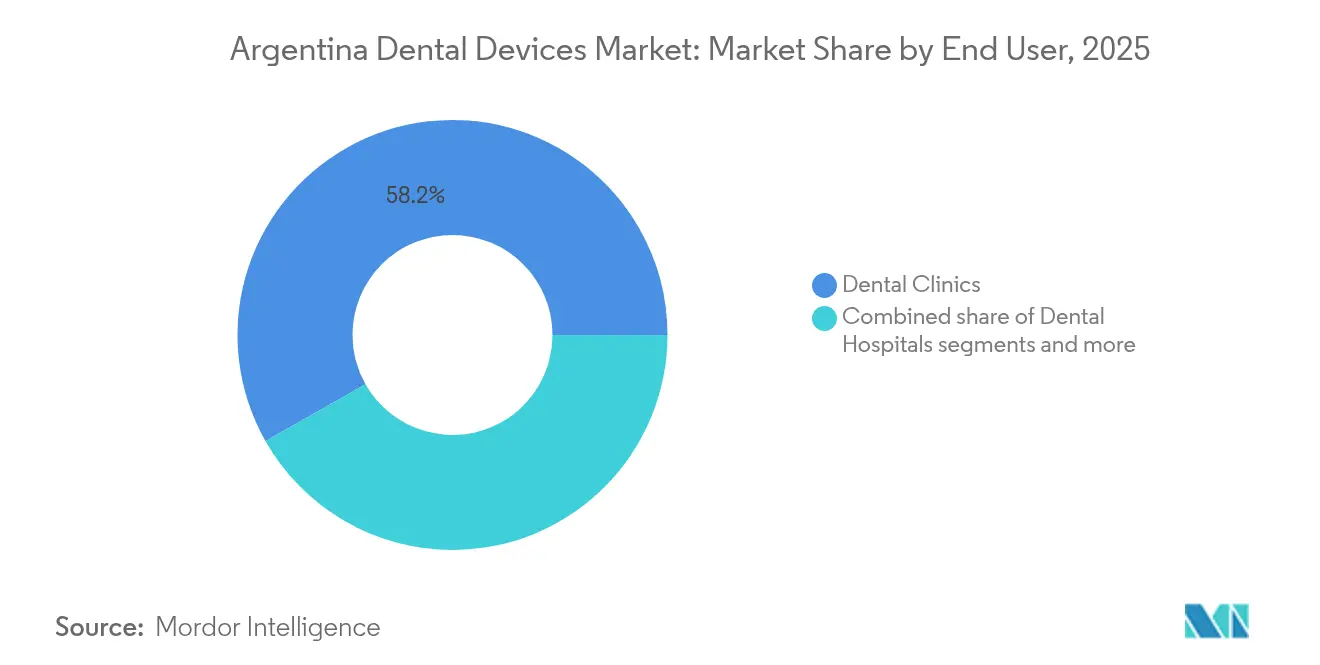

- Nach Endnutzer hielten Zahnarztpraxen im Jahr 2025 einen Umsatzanteil von 58,20 %, während akademische und Forschungseinrichtungen im Zeitraum 2026–2031 mit einem CAGR von 3,17 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Dentalgeräte in Argentinien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Nutzung von CAD/CAM-gestützter Chairside-Zahnheilkunde im Großraum Buenos Aires | +0,6 | Großraum Buenos Aires, mit Ausstrahlungseffekten auf Córdoba und Rosario | Mittelfristig (~ 3–4 Jahre) |

| Ausweitung der privaten Zahnzusatzversicherung für einkommensschwache Argentinier der Mittelschicht | +0,5 | National, konzentriert in städtischen Mittelschichtgebieten | Mittelfristig (~ 3–4 Jahre) |

| Staatlich geführte Programme zur Mundgesundheit "Sonrisas Argentinas" zur Steigerung der Gerätebeschaffung | +0,4 | National, mit Schwerpunkt auf unterversorgten Regionen | Kurzfristig (≤ 2 Jahre) |

| Zufluss von Dentalturisten aus Chile und Uruguay steigert die Nachfrage nach hochwertigen Geräten | +0,3 | Buenos Aires, Mendoza, Grenzregionen | Langfristig (≥ 5 Jahre) |

| Schnelles Wachstum von Kliniken für transparente Zahnschienen, die auf Millennials abzielen | +0,4 | National, vorwiegend in städtischen Zentren mit hohem Millennials-Anteil | Mittelfristig (~ 3–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Nutzung von CAD/CAM-gestützter Chairside-Zahnheilkunde

Städtische Praxen, die vollständige Chairside-Workflows einsetzen, berichten von einer Reduzierung der durchschnittlichen Behandlungszeit um 37 % und einem Rückgang der Patientenwiedervorstellungen um 42 %, was ihre Wettbewerbsposition gegenüber Kliniken stärkt, die noch auf traditionelle Abdrucknahme angewiesen sind. Die wachsende Präferenz für Eintageskronen treibt die Penetration von Intraoralscannern auf 28 % der Praxen allein in Buenos Aires voran, wobei Straumanns Virtuo Vivo und Dentsply Sironas neuester Primescan 2 als Einstiegsgeräte fungieren, die später den Kauf von Fräseinheiten und cloudbasierter Designsoftware anregen. Diese Investitionen gleichen ihre höheren Anschaffungskosten durch schnelleren Durchsatz und eine höhere Fallakzeptanz bei zeitkritischen Patienten aus, die inzwischen Einzeitversorgungen erwarten. Parallel dazu bündeln Distributoren Scanner mit Fernwartungsverträgen, um die Betriebszeit zu gewährleisten, das wahrgenommene Risiko für kleinere Kliniken zu senken und die CAD/CAM-Präsenz über Argentiniens größte Städte hinaus auszuweiten.

Ausweitung der privaten Zahnzusatzversicherung

Die Abschaffung der Preisobergrenzen im April 2024 löste einen Anstieg der privaten Krankenversicherungsprämien um 40 % aus, erweiterte jedoch gleichzeitig das Spektrum der erstattungsfähigen Eingriffe, einschließlich Implantologie und CAD/CAM-Restaurationen, die zuvor als Luxusleistungen aus eigener Tasche bezahlt werden mussten. Versicherer knüpfen bevorzugte Anbieternetzwerke, die technologisch fortschrittlichen Kliniken höhere Volumina versprechen, was diese Anbieter dazu veranlasst, Geräten mit Echtzeit-Abrechnungsintegrationsfunktionen Priorität einzuräumen. Infolgedessen gewinnen CBCT-Scanner, die DICOM-Dateien automatisch in cloudbasierte Versicherungsportale exportieren können, an Bedeutung. Diese Netzwerke konzentrieren die Nachfrage nach hochwertigen Geräten weiter in metropolitanen Korridoren und stärken die mittelfristige Umsatzsichtbarkeit für Lieferanten, die im argentinischen Markt für Dentalgeräte tätig sind.

Beschleunigte Einführung der 3D-Drucktechnologie

Dentallabore in Argentinien investierten 2024 stark in Polymer- und Metalldrucker und reduzierten die Vorlaufzeiten für Bohrschablonen und provisorische Restaurationen von zwei Wochen auf weniger als 48 Stunden. Materialinnovationen – exemplarisch durch Kobalt-Chrom-Alternativen, die hohe Zugfestigkeit ohne Beeinträchtigung der Biokompatibilität bieten – erweitern die klinischen Indikationen und unterstützen die interne Prothesenherstellung in mittelgroßen Kliniken. Druckerhersteller bündeln offene Designsoftware, die sich nahtlos in vorhandene Intraoralscanner-Ausgaben integriert und einen positiven Kreislauf von Gerätekäufen im gesamten digitalen Workflow schafft. Wichtig ist, dass argentinische Zahnmedizinschulen additive Fertigungsmodule in ihre Lehrpläne integrieren und damit schrittweise die Qualifikationslücke schließen, die die Nutzung fortschrittlicher Geräte historisch begrenzt hat.

Zufluss von Dentalturisten steigert die Nachfrage nach hochwertigen Geräten

Behandlungskosten, die 50–70 % unter den US-amerikanischen und europäischen Benchmarks liegen, ziehen weiterhin internationale Patienten an, insbesondere für Mehrfachimplantat-Rehabilitationen und kosmetische Veneerpakete. Kliniken, die diese Klientel bedienen, investieren in hochwertige CBCT-Einheiten und Echtzeit-Farbabgleich-Spektrophotometer, um Vollbogenrestaurationen innerhalb eines einzigen Aufenthalts zu liefern. Fluggesellschaften haben Direktflüge nach Buenos Aires und Mendoza wieder aufgenommen, ein Faktor, der den Status der beiden Städte als Dentalturismus-Zentren weiter festigt und für eine anhaltende Nachfrage im hochwertigen Segment des argentinischen Marktes für Dentalgeräte spricht.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Peso-Volatilität erhöht die Kosten importierter Geräte kurzfristig | -0,5 | National, mit akuten Auswirkungen auf importabhängige Regionen | Kurzfristig (≤ 2 Jahre) |

| Anhaltender Mangel an zertifizierten Biomedizintechnikern für die Gerätewartung | -0,4 | National, besonders ausgeprägt in den Binnenprovinzen | Mittelfristig (~ 3–4 Jahre) |

| Fragmentiertes Vertriebsnetz außerhalb der fünf größten Provinzen | -0,3 | Binnenprovinzen, ausgenommen Buenos Aires, Córdoba, Santa Fe, Mendoza, Tucumán | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Graumarkt-Verbrauchsmaterialien untergraben den Markenumsatz | -0,3 | National, besonders in preissensiblen Segmenten | Mittelfristig (~ 3–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltender Mangel an qualifizierten Fachkräften

Argentinien verzeichnet 15,35 Zahnärzte pro 10.000 Einwohner – weit über dem globalen Durchschnitt – doch nur ein Bruchteil ist in der Interpretation digitaler Bildgebung oder im CAD/CAM-Design zertifiziert. Ländliche Provinzen sind am stärksten betroffen, wobei einige Gemeinden nur einen Zahnarzt für je 13.000 Einwohner haben, was die Gerätenutzung außerhalb der großen Städte einschränkt. Hersteller reagieren mit der Förderung hybrider Lernplattformen, die Präsenzlabore mit cloudbasierten Modulen kombinieren, doch die Anlaufzeiten bleiben langsam und verzögern das volle Umsatzpotenzial der in den letzten zwei Jahren installierten fortschrittlichen Geräte.

Fragmentiertes Vertriebsnetz

Mehr als 2.000 Unternehmen sind am Gerätevertrieb beteiligt, doch weniger als 25 % produzieren lokal, was zu überlappenden Lieferketten führt, die Transport- und Wartungskosten erhöhen. Obwohl Resolution Nr. 16/2025 die elektrische Sicherheitszertifizierung vereinfacht und die Regierung die Importzahlungsfristen im Dezember 2024 auf 30 Tage verkürzt hat, warten viele Kliniken in den Binnenprovinzen noch bis zu 11 Wochen auf Ersatzteile. Distributoren experimentieren mit cloudüberwachten Bestandssystemen, um Ausfälle vorherzusagen und Komponenten vorab zu positionieren – eine Initiative, die kurzfristige Gegenwinds für den argentinischen Markt für Dentalgeräte abmildern könnte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Digitale Integration treibt die Segmententwicklung voran

Dentalausrüstung beanspruchte 2025 einen Anteil von 44,10 % am argentinischen Markt für Dentalgeräte und unterstreicht damit den beträchtlichen installierten Bestand des Landes an Behandlungsstühlen, Behandlungseinheiten und Bildgebungssystemen. Die Ersatznachfrage ist stark auf sensorbasierte Intraoralradiografie und CBCT-Scanner ausgerichtet, was analoge Filmeinheiten in städtischen Gebieten in die Obsoleszenz treibt. Gleichzeitig wächst die Unterkategorie der Dentalverbrauchsmaterialien mit einem CAGR von 3,18 %, eine Entwicklung, die mit steigenden Implantatversorgungen und dem Wechsel von Amalgam zu harzbasierten Kompositen zusammenhängt, die sich nahtlos mit digitalen Farbabgleich-Tools kombinieren lassen. Straumanns Jahresbericht 2024 hebt hervor, dass die Einführung von Intraoralscannern den Materialverbrauch pro Behandlungsstuhl typischerweise verdoppelt, da Kliniker hochwertige Zirkoniumdioxid-Restaurationen anbieten, sobald sie die CAD-Designpipeline kontrollieren. Diese Dynamik dürfte das Wachstum der Verbrauchsmaterialien bis 2031 vor dem Kernaustausch von Geräten halten.

Die Installationen von Fräseinheiten wuchsen 2024 um 17 %, angetrieben durch Bündelungsstrategien, die Scanner mit offenen Fräseinheiten kombinieren; doch nur 28 % der Einheiten befinden sich außerhalb der drei größten Provinzen, was Raum für geografischen Aufholbedarf signalisiert. Angebotsseitige Hindernisse konzentrieren sich weiterhin auf CAD-Lizenzgebühren, die in USD denominiert sind und die Kosten in lokaler Währung während Peso-Abwertungszyklen in die Höhe treiben.

Nach Behandlung: Spezialeingriffe gestalten die Nachfragemuster neu

Die Kieferorthopädie hielt 2025 einen dominanten Anteil von 33,10 % am argentinischen Markt für Dentalgeräte, angetrieben durch die Verbreitung transparenter Zahnschienen und die allgemeine Akzeptanz frühzeitiger Abfangbehandlungen bei Jugendlichen. Align Technology erweiterte sein Zentrum für digitale Behandlungsplanung in Buenos Aires Ende 2024 und verkürzte die Durchlaufzeiten für Schienentabletts für Kliniken im südlichen Kegel. Parodontologische Therapien, die mit einem CAGR von 2,97 % wachsen sollen, profitieren von aufkommenden Erkenntnissen, die den Parodontalstatus mit systemischen Erkrankungen verknüpfen – eine Botschaft, die von Fachgesellschaften verstärkt wird, die nun jährliche Parodontaluntersuchungen empfehlen.

Die Prothetik treibt den argentinischen Markt für Dentalgeräte ebenfalls in Richtung integrierter Workflows, da Eintageskronen, Vollbogen-Implantatplanung und Sofortbelastungsprotokolle hochauflösende Intraoralbildgebung und Chairside-Fräsgenauigkeit innerhalb von ±25 μm erfordern. Endodontische Geräte – insbesondere Nickel-Titan-Rotationssysteme mit Apex-Lokator-Rückkopplungsschleifen – gewinnen in postgradualen Ausbildungszentren an Bedeutung und setzen innerhalb von zwei bis drei Jahren neue Standards für den Workflow in der Privatpraxis. Das Segment der kosmetischen Chirurgie wächst auf dem Rücken der Ästhetik sozialer Medien rasant und zwingt Kliniken, LED-Aufhellungslampen und Spektrophotometer zu bevorraten, die Farbkonsistenz versprechen; diese Ergänzungen, obwohl relativ günstig, verbessern die Umsatzpyramide pro Patientenbesuch.

Nach Endnutzer: Institutionelle Dynamiken gestalten die Gerätebeschaffung neu

Zahnarztpraxen behielten 2025 einen Anteil von 58,20 % am argentinischen Markt für Dentalgeräte und bestätigten damit ihre Rolle als primäre Plattform für die Mundgesundheitsversorgung des Landes. Praxisketten mit drei oder mehr Behandlungseinheiten weisen die schnellste Aufrüstungsfrequenz auf und ersetzen Behandlungseinheiten alle fünf Jahre gegenüber acht Jahren in Einzelpraxen. Akademische und Forschungseinrichtungen, die mit einem CAGR von 3,17 % wachsen, definieren die Beschaffungskriterien neu: Simulationslabore fordern jetzt haptische Rückkopplungseinheiten und CBCT-Geräte mit Voxelgrößen unter 90 μm in Forschungsqualität – eine Spezifikation, die von Dentsply Sironas Axeos und Moritas Veraview X800 übertroffen wird.

Die Marktgröße für Dentalgeräte in Argentinien für Krankenhäuser ist vergleichsweise bescheiden, aber strategisch wichtig: Einrichtungen der Tertiärversorgung beherbergen die einzigen Protonenstrahl-Strahlentherapieeinheiten für maxillofaziale Tumoren und positionieren sich als Referenzzentren für komplexe Fälle, die nachgelagerte Restaurationen an private Kliniken zurückleiten. Teledentalmedizin-Pilotprojekte in Patagonien, die auf smartphone-gestützte Intraoralscanner und KI-gesteuerte Läsionsklassifikatoren angewiesen sind, veranschaulichen, wie Innovationen im öffentlichen Sektor die Geräteanforderungen abseits von Hochdichtekorridoren gestalten können. Wenn diese Programme skalieren, erwarten Lieferanten stetige Bestellungen für tragbare Behandlungsstühle, batteriebetriebene Leuchten und strahlungsarme Bildgebungspanele, die netzunabhängig betrieben werden können.

Geografische Analyse

Die Metropolregion Buenos Aires machte 2025 rund 44,75 % der Gesamtlieferungen aus und beherbergt das dichteste Cluster aus Mehrstuhl-Kliniken, Zahnmedizinischen Hochschulfakultäten und Speziallaboren im argentinischen Markt für Dentalgeräte. Die Durchdringung digitaler Workflows übersteigt in Premium-Praxen hier 60 % und schafft einen robusten Korridor für Software-Lizenzerneuerungen und Vor-Ort-Serviceverträge. Geräteleasing ist in der Hauptstadt weiter verbreitet als anderswo im Land, was den besseren Zugang zu USD-denominierten Kreditlinien widerspiegelt, der wiederum die Austauschzyklen für hochpreisige Artikel wie CBCT-Scanner und Fünfachsen-Fräseinheiten beschleunigt.

Die Provinzen Córdoba und Santa Fe bilden den zweitgrößten Verbrauchsgürtel, gestützt durch renommierte Zahnmedizinschulen, die als Technologiediffusionszentren fungieren. Diese Provinzen machten 2024 gemeinsam 27 % der Neuinstallationen von Intraoralscannern aus. Provinzielle Anreizprogramme, die bis zu 15 % der Kapitalausgaben für lokal montierte Komponenten erstatten, haben Kleinstmonteure dazu veranlasst, Behandlungsstühle und LED-Polymerisationslampen herzustellen, was auf eine frühe Importsubstitution für weniger komplexe Produkte hindeutet. Dennoch kommen mehr als zwei Drittel der fortschrittlichen Diagnosegeräte noch über Importkanäle, was die Lücken in der inländischen Fertigung widerspiegelt.

Binnenprovinzen, die sich von Salta im Nordwesten bis Neuquén in Patagonien erstrecken, kämpfen mit Gerätedurchdringungsraten, die fast 40 Prozentpunkte unter dem nationalen Durchschnitt liegen. Resolution Nr. 16/2025, die Sicherheitsprüfungen mit den IEC-60601-1-2-Normen harmonisiert, soll Distributoren dazu ermutigen, zertifizierte Geräte näher am Versorgungsort zu bevorraten und damit die Transaktionshürden zu senken, die kleinere Kliniken historisch von Aufrüstungen abgehalten haben. Das Telemedizin-Pilotprojekt für Onkologie in Patagonien veranschaulicht das Potenzial der Technologie, geografische Ungleichheiten zu überbrücken: Abgelegene Städte verzeichneten innerhalb der ersten 12 Monate des Projekts einen Rückgang der Überweisungswartezeiten für vermutete Mundkrebsläsionen um 70 %. Anschlussfinanzierungen im Rahmen des föderalen Plan Aerocomercial könnten ähnliche Programme in den ariden Nordwesten ausweiten und damit ein unterversorgtes Segment für tragbare Röntgengeneratoren und batteriebetriebene Absaugeinheiten erschließen.

Wettbewerbslandschaft

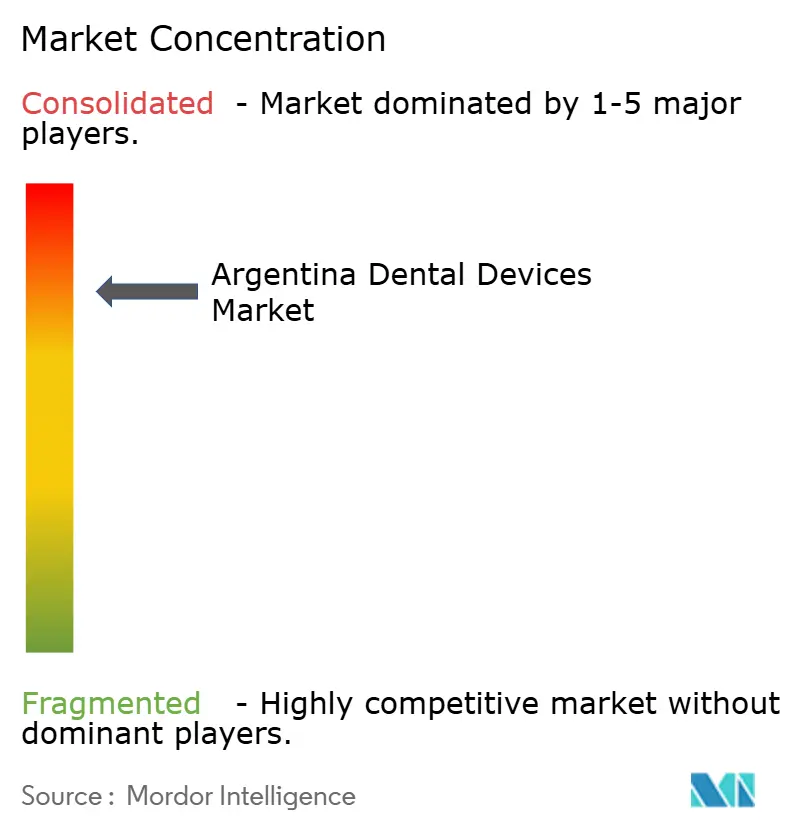

Die Marktstruktur im argentinischen Markt für Dentalgeräte lässt sich am besten als mäßig fragmentiert beschreiben: Die fünf größten Hersteller – Straumann Group, Align Technology, Dentsply Sirona, Envista Holdings und Planmeca – erzielten 2024 zusammen knapp unter 50 % des Premium-Segment-Umsatzes, während mehr als 60 lokale Monteure, die sich auf Einstiegsstühle und -leuchten konzentrierten, preissensible Kliniken belieferten. Multinationale Unternehmen nutzen globale Skaleneffekte und proprietäre Software-Ökosysteme zur Differenzierung; so integriert beispielsweise Straumanns Virtuo-Vivo-Scanner die coDiagnostiX-Implantatplanungssoftware und bindet Nutzer an ein einziges digitales Kontinuum, das einen Markenwechsel erschwert.

Die Distributorenstrategie ist ebenso entscheidend. Große Importeure wie Bernardini Dental und Fadente unterhalten Zolllager in der Nähe des internationalen Flughafens Ezeiza und beschleunigen die Zollabfertigung für Lagerartikel auf unter 72 Stunden. Gleichzeitig erprobt der lokale Konzern GEA Group ein Portal für vorausschauende Wartung, das anonymisierte Nutzungsdaten von cloudverbundenen Kompressoren an Servicetechniker zurücksendet, Ausfallzeiten reduziert und die Markentreue stärkt. Akademische Partnerschaften stellen eine weitere Front dar: Dentsply Sirona kofinanzierte Mitte 2024 ein Simulationszentrum an der Universität Buenos Aires und gewährte Studierenden offenen Zugang zu Primescan-Einheiten – ein Schritt, der langfristig Markenpräferenzen bei Absolventen begründen dürfte.

Der Preiswettbewerb ist am intensivsten bei Massenverbrauchsmaterialien – Komposit-Harzen, Abdruckmaterialien und endodontischen Feilen –, wo asiatische Anbieter Markenprodukte um 15–25 % unterbieten. Die klinische Präferenz für validierte digitale Workflows schützt jedoch hochwertige Systeme vor direktem Preisverfall und ermöglicht es Herstellern, Margen durch abonnementbasierte Software-Upgrades statt allein durch Hardware zu erhalten. Die Erhebung der elektrischen Sicherheitskonformität zu einer föderalen technischen Vorschrift ab Februar 2025 erhöht den Kostendruck auf nicht konforme Importeure – eine Änderung, die den argentinischen Markt für Dentalgeräte subtil um Akteure mit etablierter Regulierungsinfrastruktur konsolidieren dürfte.

Marktführer der Branche für Dentalgeräte in Argentinien

Henry Schein, Inc.

Envista Holdings Corporation

3M

Straumann Holding AG

Planmeca OY

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Argentiniens Sekretariat für Industrie und Handel veröffentlichte Resolution Nr. 16/2025 und schuf damit einen neuen Konformitätsbewertungsweg für elektrische Medizingeräte.

- Dezember 2024: Die argentinische Regierung verkürzte die Importzahlungsfristen auf 30 Tage nach Ankunft der Sendung und erleichterte damit die Betriebskapitalbelastung für Geräteimporteure

Berichtsumfang des Marktes für Dentalgeräte in Argentinien

Gemäß dem Umfang des Berichts werden Medizinprodukte zur Behandlung von Zahnproblemen und zur Erhaltung der Zahngesundheit eingesetzt. Der argentinische Markt für Dentalgeräte ist segmentiert nach Produkt (allgemeine und diagnostische Geräte, Dentalverbrauchsmaterialien und sonstige Dentalgeräte), Behandlung (Kieferorthopädie, Endodontie, Parodontologie und Prothetik) und Endnutzer (Krankenhäuser, Kliniken und sonstige Endnutzer). Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Diagnosegeräte | Dentallaser | Weichgewebelaser |

| Hartgewebelaser | ||

| Radiologiegeräte | Extraorale Radiologiegeräte | |

| Intraorale Radiologiegeräte | ||

| Behandlungsstuhl und -ausrüstung | ||

| Therapiegeräte | Dentalhandstücke | |

| Elektrochirurgische Systeme | ||

| CAD/CAM-Systeme | ||

| Fräsgeräte | ||

| Gussmaschine | ||

| Sonstige Therapiegeräte | ||

| Dentalverbrauchsmaterialien | Dentale Biomaterialien | |

| Dentalimplantate | ||

| Kronen und Brücken | ||

| Sonstige Dentalverbrauchsmaterialien | ||

| Sonstige Dentalgeräte | ||

| Kieferorthopädie |

| Endodontie |

| Parodontologie |

| Prothetik |

| Zahnkliniken |

| Zahnarztpraxen |

| Akademische und Forschungseinrichtungen |

| Nach Produkt | Diagnosegeräte | Dentallaser | Weichgewebelaser |

| Hartgewebelaser | |||

| Radiologiegeräte | Extraorale Radiologiegeräte | ||

| Intraorale Radiologiegeräte | |||

| Behandlungsstuhl und -ausrüstung | |||

| Therapiegeräte | Dentalhandstücke | ||

| Elektrochirurgische Systeme | |||

| CAD/CAM-Systeme | |||

| Fräsgeräte | |||

| Gussmaschine | |||

| Sonstige Therapiegeräte | |||

| Dentalverbrauchsmaterialien | Dentale Biomaterialien | ||

| Dentalimplantate | |||

| Kronen und Brücken | |||

| Sonstige Dentalverbrauchsmaterialien | |||

| Sonstige Dentalgeräte | |||

| Nach Behandlung | Kieferorthopädie | ||

| Endodontie | |||

| Parodontologie | |||

| Prothetik | |||

| Nach Endnutzer | Zahnkliniken | ||

| Zahnarztpraxen | |||

| Akademische und Forschungseinrichtungen | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Dentalgeräte in Argentinien?

– Die Marktgröße für Dentalgeräte in Argentinien beträgt 136,31 Millionen USD im Jahr 2026 und wird voraussichtlich bis 2031 einen Wert von 155,24 Millionen USD erreichen.

Welcher CAGR wird für den Markt für Dentalgeräte in Argentinien prognostiziert?

– Für den Zeitraum 2026–2031 wird ein CAGR von 2,64 % prognostiziert.

Welche Produktkategorie hat den größten Umsatzanteil?

– Dentalausrüstung, einschließlich Behandlungsstühle und Bildgebungssysteme, erzielte 2025 einen Umsatzanteil von 44,10 %.

Welches Behandlungssegment wächst am schnellsten?

– Parodontologische Eingriffe werden voraussichtlich bis 2031 mit einem CAGR von 2,97 % wachsen, da das Bewusstsein für systemische Zusammenhänge zunimmt.

Seite zuletzt aktualisiert am: