Marktgröße und Marktanteil für Architekturdienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

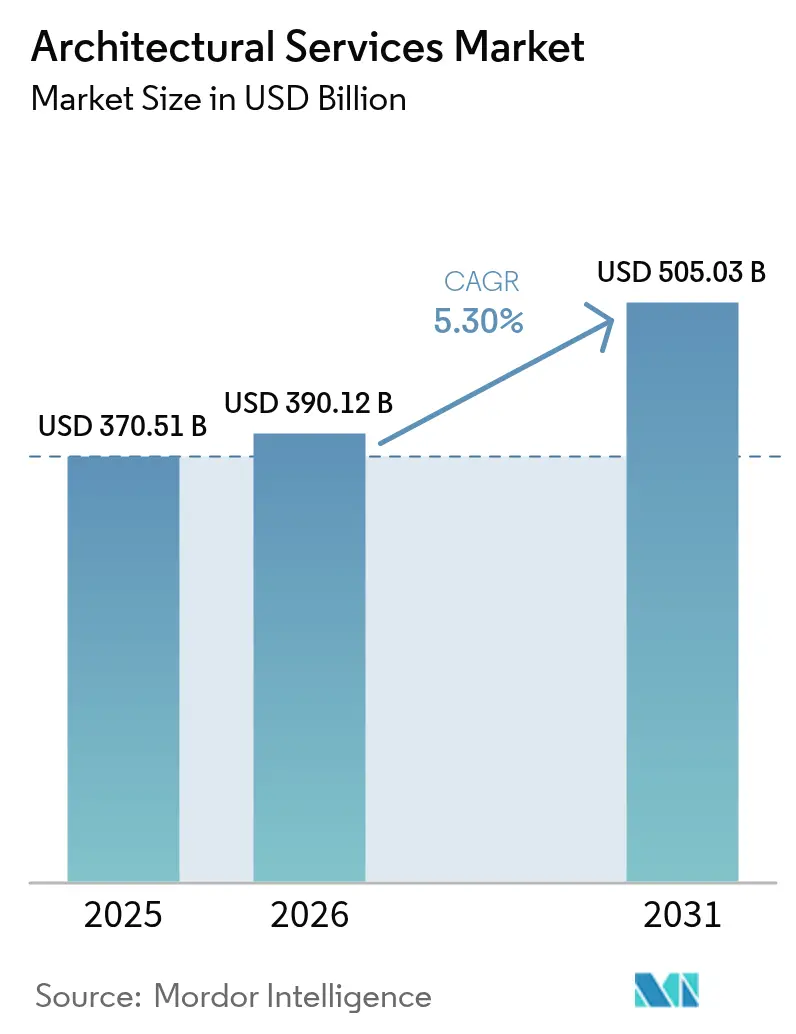

| Marktgröße (2026) | 390.12 Milliarden US-Dollar |

| Marktgröße (2031) | 505.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.30% CAGR |

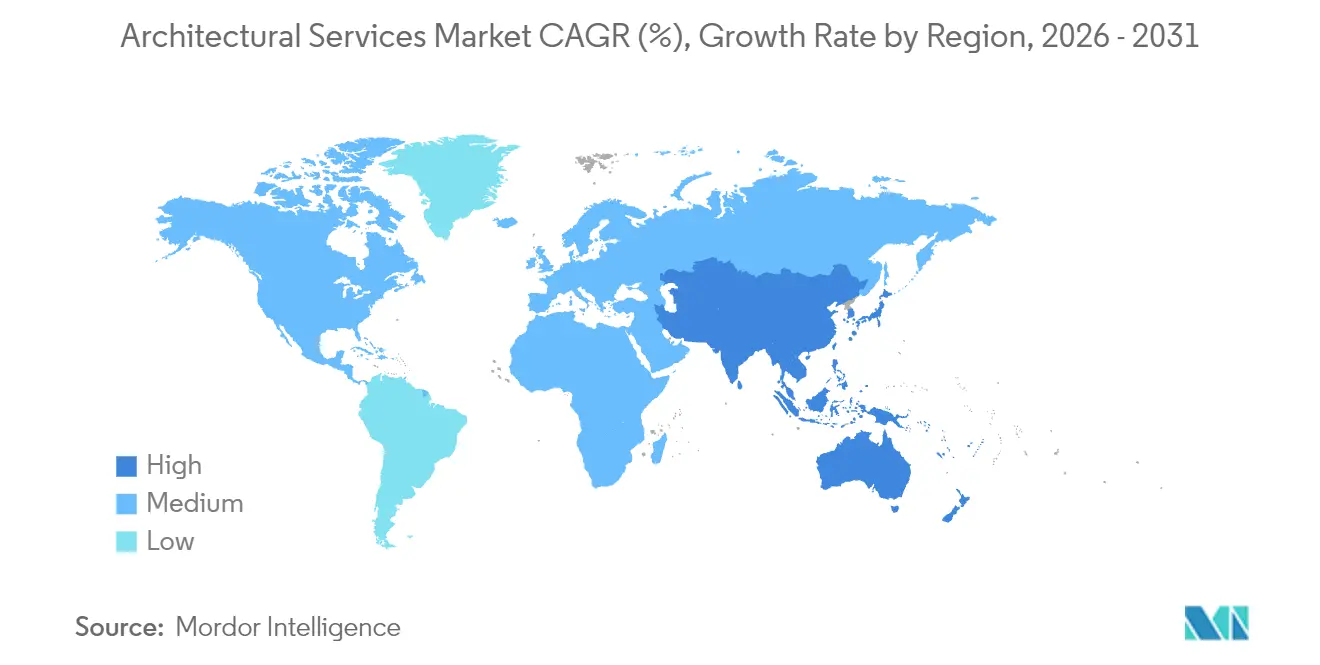

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

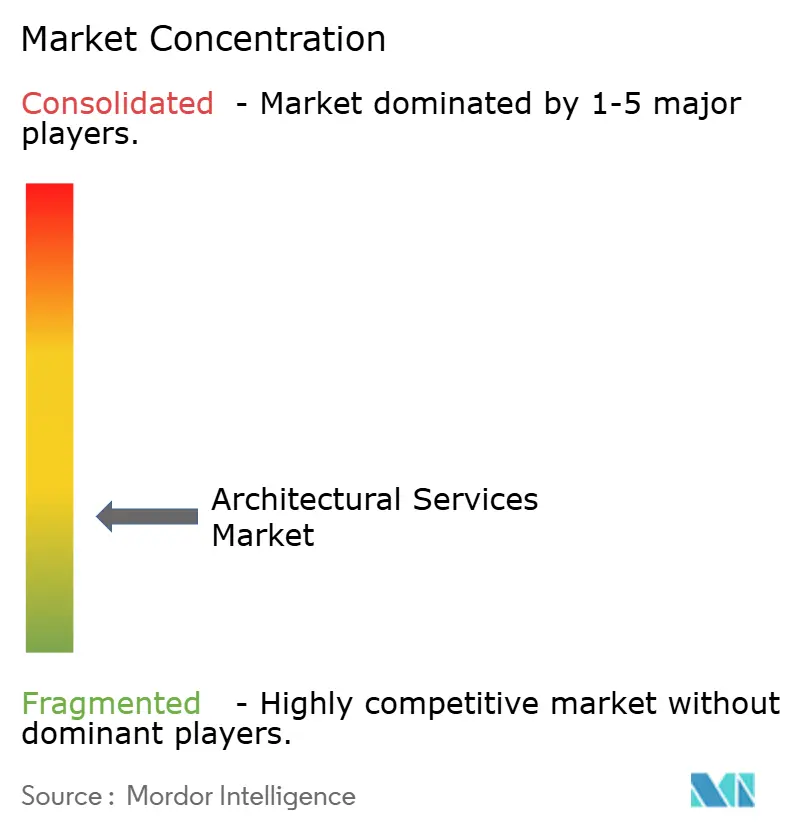

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Architekturdienstleistungen von Mordor Intelligence

Der Markt für Architekturdienstleistungen wurde im Jahr 2025 mit 370,51 Milliarden USD bewertet und wird voraussichtlich von 390,12 Milliarden USD im Jahr 2026 auf 505,03 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,30 % während des Prognosezeitraums (2026–2031). Post-pandemische Infrastrukturausgaben, ein Anstieg von Smart-City-Programmen und zunehmende Nachhaltigkeitsvorgaben tragen zu diesem Wachstum bei, während Künstliche Intelligenz (KI) und Digitale-Zwilling-Plattformen die Projektgeschwindigkeit und -genauigkeit verbessern. Nordamerika behält seine Umsatzführerschaft durch bundesstaatlich finanzierte Transport-, Energie- und Wasserausbauprojekte, während Asien-Pazifik die steilste Wachstumskurve verzeichnet, da Regierungen umfangreiches Kapital für städtischen Wohnungsbau und Mobilitätslücken bereitstellen. In allen Regionen veranlasst der verstärkte Kundenfokus auf CO₂-Neutralität und operative Resilienz Unternehmen dazu, kohlenstoffarme Materialien, Netto-Null-Design-Ziele und Klimarisiobewertungen einzusetzen. Die Wettbewerbsintensität steigt, da globale Unternehmen Nischenanbieter übernehmen, um multidisziplinäre Talente zu sichern und lokale Regulierungsexpertise zu erweitern. Gleichzeitig belasten steigende Löhne und volatile Inputkosten die Margen, was zu einem breiteren Einsatz von Automatisierung für repetitive Dokumentationsaufgaben und Massenplanungsstudien in frühen Projektphasen führt.

Wesentliche Erkenntnisse des Berichts

- Nach Dienstleistungsart hielt Design und Dokumentation im Jahr 2025 einen Marktanteil von 40,92 % am Markt für Architekturdienstleistungen, während Stadtplanung und Masterpläne bis 2031 mit einer CAGR von 6,28 % wachsen soll.

- Nach Endnutzer entfielen Wohnbauprojekte im Jahr 2025 auf 34,21 % der Marktgröße für Architekturdienstleistungen; Industrie und Fertigung ist mit einer CAGR von 6,12 % bis 2031 für das schnellste Wachstum positioniert.

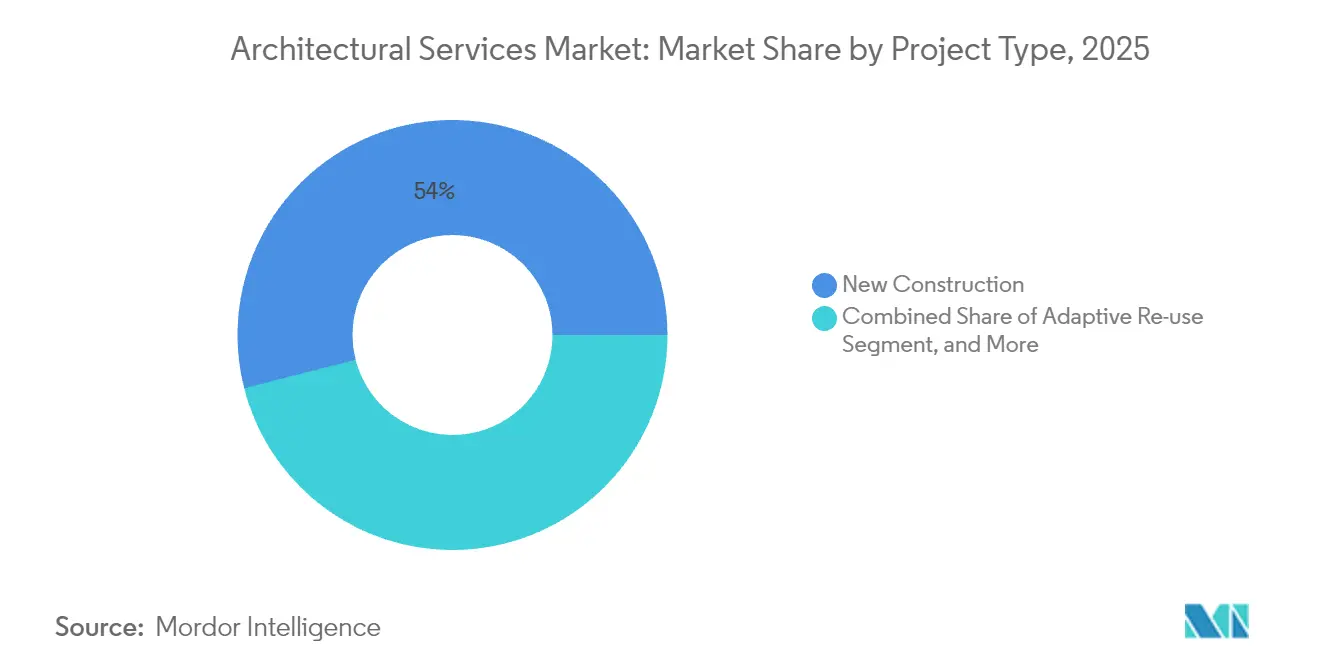

- Nach Projekttyp hielt Neubau im Jahr 2025 einen Marktanteil von 53,98 % am Markt für Architekturdienstleistungen, während adaptive Wiedernutzung eine CAGR von 5,98 % während 2026–2031 verzeichnen soll.

- Nach BIM-Adoptionsniveau repräsentierten Stufe-1-Arbeitsabläufe im Jahr 2025 54,72 % der Marktgröße für Architekturdienstleistungen, wobei integrierte Stufe-3+-Umgebungen bis 2031 mit einer CAGR von 6,29 % wachsen sollen.

- Nach Region führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 39,14 %, und Asien-Pazifik soll bis 2031 die stärkste regionale CAGR von 6,07 % erzielen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Architekturdienstleistungen

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Grünen Gebäuden | +1.2% | Global, mit frühen Zuwächsen in Kalifornien, EU, Singapur | Mittelfristig (2–4 Jahre) |

| Wachsende Verbreitung von Building Information Modelling (BIM) | +0.9% | Kernbereich Nordamerika und EU, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Expansion von modularem und vorgefertigtem Bauen | +0.8% | Kernbereich Asien-Pazifik, Expansion im Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Erholung der städtischen Infrastrukturausgaben nach COVID-19 | +1.1% | Global, konzentriert in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Durch Generative KI gesteuerte Konzeptdesign-Arbeitsabläufe | +0.7% | Frühe Einführung in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Design-Build-Operate-Digitaler-Zwilling-Abonnementmodelle | +0.6% | Global, mit Fokus auf Großunternehmen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Grünen Gebäuden treibt die Markttransformation voran

Verbindliche Nachhaltigkeitsnormen wie Kaliforniens CALGreen und der Internationale Grüne Baustandard legen Energie-, Wasser- und CO₂-Leistungsschwellen fest, die nun die grundlegenden Kundenerwartungen prägen.[1]Kalifornische Kommission für Gebäudenormen, "CALGreen," dgs.ca.gov Globale Unternehmen verknüpfen ihre Facility-Strategien mit Umwelt-, Sozial- und Governance-Zielen (ESG) und bevorzugen Unternehmen, die kostenbasierte Netto-Null-Pfade und Cradle-to-Cradle-Materialübersichten vorlegen. Da LEED v4 die dominante globale Zertifizierung bleibt, bauen Architekten interne Kompetenz in Tageslichtsimulation, gebäudeweiter Lebenszyklusanalyse und Integration erneuerbarer Energien auf.[2]US-amerikanischer Rat für Grünes Bauen, "LEED v4 für Gebäudedesign und -konstruktion," usgbc.org Honorarzuschläge für zertifiziertes Grünes Design gleichen steigende Arbeits- und Softwarekosten aus, und Projektpipelines entwickeln sich im Gesundheitswesen, Bildungswesen und in der Logistik, wo Netto-Null-Kennzahlen günstigere Finanzierungen ermöglichen.

Wachsende Verbreitung von Building Information Modelling verändert die Projektabwicklung

Singapurs 90%ige BIM-Nutzungsrate zeigt, wie koordinierte 3D-Umgebungen und Design-for-Manufacture-Prinzipien Bauzyklen verkürzen und Nacharbeiten begrenzen. Der globale Marktwert für BIM-Software soll bis 2030 unter einer CAGR von 16,3 % 22,1 Milliarden USD erreichen, wobei fortschrittliche Stufe-3+-Umgebungen den stärksten Aufschwung verzeichnen. Natürlichsprachliche Text2BIM-Agenten rationalisieren die Objekterstellung und Parametermarkierung, reduzieren die Erstellungszeit und senken Einstiegshürden für kleine Büros. Angesichts dieses Potenzials berichten Unternehmen von akutem Mangel an BIM-Managern auf mittlerem Karriereniveau, was Rekrutierungskosten erhöht und komplexe multidisziplinäre Projekte verzögert. Regierungen reagieren mit verbindlichen BIM-Dokumentationsvorschriften für öffentliche Gebäude und beschleunigen damit die Nachfrage trotz vorübergehender Qualifikationslücken.

Expansion von modularem und vorgefertigtem Bauen verändert Designpraktiken

Der Umsatz mit permanentem Modulbau im Golf-Kooperationsrat erreichte 2023 3,4 Milliarden USD und wächst weiter auf Basis der Megaprojekte der Saudi Vision 2030. Vorgefertigte und volumetrische Systeme versprechen 30 %–50 % schnellere Zeitpläne und erhebliche Abfallreduzierungen unter fabrikgesteuerten Toleranzen. Architekten integrieren nun Fertigungsbeschränkungen – wie Modulgrößenbegrenzungen und Roboterschweißabstände – konzeptionell, um behördliche Genehmigungen und Standortlogistik sicherzustellen. Die Asien-Pazifik-Region führt bei modularen Hochhaustürmen, mit Proof-of-Concept-Projekten, die 20 Stockwerke überschreiten und tragfähige seismische und Brandschutzleistungen demonstrieren. Nachhaltigkeitsvorteile entstehen durch Materialoptimierung und geringere Pendlerwege der Baustellencrews, was sich mit Grüne-Gebäude-Anreizen ergänzt.

Durch Generative KI gesteuerte Konzeptdesign-Arbeitsabläufe steigern Geschwindigkeit und Kreativität

Mehr als die Hälfte der befragten Bauprofis wendet bereits KI für Machbarkeitstests, Zonenanalysen und Mengenermittlungen an. Generative Algorithmen iterieren Tausende von Massen- und Fassadenoptionen anhand von Leistungskennzahlen und helfen Kunden, Tageslicht, strukturelle Effizienz und Kosten innerhalb von Stunden abzuwägen. Unternehmen bestätigen Produktivitätssteigerungen von bis zu 31 % in Schemadesign-Phasen, wodurch erfahrene Architekten sich auf Kundeninteraktion und Normverhandlungen konzentrieren können. Bedenken hinsichtlich geistigen Eigentums und Cybersicherheitsrisiken bleiben bestehen, aber frühe Anwender erlangen einen Preisvorteil, insbesondere bei Build-to-Rent-Wohnprojekten und Rechenzentren.

Analyse der Hemmfaktorauswirkungen*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an BIM-erfahrenen Architekten | -0.8% | Global, akut in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Volatile Baumaterlialpreise | -0.6% | Global, mit regionalen Schwankungen | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Fragmentierung über Gemeindegrenzen hinweg | -0.4% | Vorrangig Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Cybersicherheitsrisiken in vernetzten Gebäudesdesigndateien | -0.3% | Global, auf Großunternehmensmärkte ausgerichtete Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an BIM-erfahrenen Architekten hemmt das Marktwachstum

Branchenumfragen zeigen, dass 96 % der Designunternehmen Fachkräftemangel erleben, insbesondere auf mittleren BIM-Niveaus, was 51 % der Unternehmen dazu zwingt, neue Aufträge abzulehnen. Die US-amerikanischen Architekturdienstleistungen verzeichneten im November 2024 einen Verlust von 1.300 Arbeitsplätzen, obwohl der breitere Bausektor bis 2025 439.000 Arbeitnehmer einstellen muss, um die Nachfrage zu decken. Die Gehälter für BIM-Koordinatoren sind schneller als die Inflation gestiegen und erodieren die Gewinnmargen. Unternehmen finanzieren interne Akademien und kooperieren mit Universitäten, doch Ausbildungszyklen hinken hinter Projektzeitplänen zurück. KI-unterstützte Modellierung automatisiert repetitive Layoutaufgaben, kann jedoch die menschliche Normeninterpretation, Kundenkommunikation oder kontextspezifische Detailplanung nicht ersetzen, wodurch qualifizierte Fachkräfte entscheidend bleiben.

Regulatorische Fragmentierung über Gemeindegrenzen hinweg schafft Compliance-Herausforderungen

Der Internationale Baustandard 2024 führte weitreichende Überarbeitungen zur Energiespeicherung und windgetragenen Trümmern ein, während lokale Ergänzungen bei CO₂-Emissionsobergrenzen und Barrierefreiheitsregelungen abweichen. Bauträger, die in mehreren Bundesstaaten tätig sind, sehen sich mit unterschiedlichen Planprüfungsfristen, Gebührenstrukturen und Nachhaltigkeitsschwellen konfrontiert, was die Kostensicherheit erschwert. Forschungen des Nationalen Rates für Mehrfamilienwohnungsbau deuten darauf hin, dass Normabweichungen zweistellige prozentuale Aufschläge auf die Basisbudgets verursachen können. Kontinuierliche Aktualisierungen erfordern von Architekten die Verfolgung mehrerer Änderungszyklen, was interne Rechts- und Dokumentationsaufwände erhöht. Digitale Planprüfungsportale verbessern die Transparenz, aber die ungleichmäßige Einführung über die Jurisdiktionen hinweg erhält Projektstarrisiken aufrecht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Designdienstleistungen behalten ihr Volumen, während Planung beschleunigt

Design und Dokumentation hielt 2025 einen Umsatzanteil von 40,92 % und unterstreicht damit ihre Stellung als unverzichtbarer Kern jedes Investitionsprojekts. Diese Dominanz sichert vorhersehbare Honorarflüsse, da behördliche Einreichungen versiegelte Zeichnungen und Spezifikationen erfordern. Die Marktgröße für Architekturdienstleistungen im Bereich Stadtplanung und Masterpläne soll mit einer CAGR von 6,28 % wachsen, angetrieben durch Neustadtentwicklungen in Indien und Schienenkorridorrevitalisierungen in den Vereinigten Staaten. Kommunen fordern fortschrittliche Szenariomodellierung, die Landnutzungsanalysen, Mobilitätsprognosen und Grüninfrastrukturüberlagerungen verbindet, und ermutigen Unternehmen zur Erweiterung ihrer GIS- und sozioökonomischen Forschungsteams. Innen- und Raumplanung behält ein stabiles Volumen, da hybride Arbeitsplätze und Rechenzentrumssuiten neu konfigurierbare Layouts erfordern, die Wohlbefindensnormen unterstützen. Restaurierung und Denkmalpflege steigt, obwohl nischenhaft, durch Anreize für den Erhalt von verkörpertem Kohlenstoff und kulturellen Tourismuswert. In allen Dienstleistungsbereichen beschleunigen KI-gestützte parametrische Vorlagen die normkonforme Detailplanung, wobei Pilotstudien bis 2030 Einsparungen von 31 % bei der Dokumentenproduktion zeigen.

Projektmanagement-Zusatzleistungen wachsen, da Auftraggeber Einzelvertrags-Design-Build-Pakete bevorzugen, um Risiken zu reduzieren. Stantecs Übernahme von Page im Jahr 2025 exemplifiziert, wie multidisziplinärer Leistungsumfang Marktanteile in fortgeschrittener Fertigung und im Gesundheitswesen gewinnt – Sektoren, die integrierte Design-Bau-Überwachung schätzen. Unternehmen integrieren auch Digitale-Zwilling-Wartungs-Dashboards und transformieren Einzelverträge in wiederkehrende Facility-Support-Abonnements.

Nach Endnutzer: Wohnungsmaßstab trifft auf industriellen Schwung

Wohnbauprojekte erzielten 2025 34,21 % der Umsätze, da nationale Wohnungsdefizite bestehen bleiben und allein in den Vereinigten Staaten zwischen 1,5 Millionen und 7,3 Millionen Wohneinheiten fehlen. Engere Kreditbedingungen, höhere Hypothekenzinsen und Landknappheit in zentralen Metropolregionen drängen Architekten jedoch hin zu Mehrfamilienhäusern für mittlere Einkommensschichten, betreutem Wohnen und Build-to-Rent-Plattformen, die vorhersehbare Belegungsquoten versprechen. Demgegenüber steigen Anfragen aus Industrie und Fertigung mit einer CAGR von 6,12 % bis 2031 aufgrund von Rückverlagerungen von Halbleiterfabriken, Batterieanlagen und Cloud-Computing-Rechenzentren. Diese Programme erfordern Reinraumdesign, Thermallastausgleich und Resilienzprüfungen gegen Stromausfälle, was Spezialberaterhonorare in die Höhe treibt.

Büropipelines bleiben gedämpft infolge der Einführung hybrider Arbeitsmodelle; die adaptive Wiedernutzung von unterbelegten Hochhäusern zu Life-Science-Laboren oder Wohnlofts eröffnet jedoch neue Einnahmen. Gesundheitswesen und Bildung bleiben antizyklische Konstanten; die demografische Alterung fördert die Expansion von Kliniken und Langzeitpflegeeinrichtungen, während Universitäten Forschungsgebäude modernisieren, um Fördermittel zu gewinnen. Öffentliche Infrastruktur, finanziert durch mehrjährige Haushaltsmittel, bietet stabiles Volumen in den Bereichen Nahverkehr, Gerichtssäle und Wasseraufbereitung, insbesondere für Unternehmen, die mit Davis-Bacon-Lohnregelungen und Buy-America-Beschaffungsvorschriften vertraut sind.

Nach Projekttyp: Neubauten dominieren, aber Wiedernutzung gewinnt an Fahrt

Neubau macht aufgrund unaufhörlicher Urbanisierung und umfangreicher Fertigungsinvestitionen noch immer 53,98 % des Marktanteils für Architekturdienstleistungen aus. In Asien-Pazifik erfordern U-Bahn-Stationen, gemischt genutzte Superblöcke und Logistikparks Lösungen von Grund auf. Adaptive Wiedernutzungsprojekte verzeichnen jedoch mit einer CAGR von 5,98 % das höchste Wachstum, da Stadträte CO₂-sparende Sanierungen gegenüber dem Abriss bevorzugen. Steuerliche Vergünstigungen und beschleunigte Genehmigungen für die Neupositionierung von historischen Lagergebäuden oder Bürogebäuden aus der Mitte des letzten Jahrhunderts senken die Haltekosten für Bauträger. Renovierungs- und Nachrüstungspipelines stärken sich ebenfalls, da gewerbliche Vermieter Energieeffizienzupgrades suchen, die eingehende Mietoffenlegungsvorschriften in New York City und London erfüllen.

Denkmalrestaurierung erhält kulturelle und touristische Förderung, wie etwa die Revitalisierung industrieller Uferzonen zu Kunstvierteln. Architekten balancieren die Erhaltung der originalen Bausubstanz gegenüber moderner Barrierefreiheit und Haustechnikintegration und nutzen oft Laserscan-zu-BIM-Arbeitsabläufe für Präzision. Die Lebenszyklus-CO₂-Bilanzierung wird nun regelmäßig neben Kosten und Ästhetik in Briefingdokumenten berücksichtigt und steuert die Materialauswahl in Richtung Recyclingstahlund Massivholz, wo Normen dies erlauben.

Nach BIM-Adoptionsniveau: Einfaches Modellieren weicht integrierten Umgebungen

Stufe-1-BIM-Umgebungen, die durch 3D-Modellierung mit minimaler Datenverknüpfung gekennzeichnet sind, repräsentierten 2025 54,72 % der Marktgröße für Architekturdienstleistungen. Die Einführung bleibt hoch, da Softwareeinstiegskosten moderat sind und Modellaustausche über traditionelle PDF-Ausgaben erfolgen. Dennoch wachsen Stufe-3+-integrierte Datenumgebungen mit einer CAGR von 6,29 %, da Auftraggeber Digitale Zwillinge für das Facility-Management anstreben. Cloud-Plattformen konsolidieren strukturelle, umweltbezogene und Asset-Tag-Informationen und ermöglichen vorausschauende Wartung und Energieoptimierung ohne manuelle Eingriffe.

Die Stufe-2-Zusammenarbeit gewinnt moderat an Boden, wo öffentliche Auftraggeber auf föderierte Modelle bestehen, die zwischen Architekten, Ingenieuren und Auftragnehmern geteilt werden. Implementierungshürden bestehen weiterhin, hauptsächlich durch Schulungsbudgets, Prozessneugestaltung und vertragliche Risikoverteilung. Die Nutzung von Nicht-BIM- oder 2D-CAD nimmt weiter ab, da Versicherer, Kreditgeber und Regulierungsbehörden manuell koordinierte Unterlagen als fehleranfällig einstufen. Insgesamt profitiert der Markt für Architekturdienstleistungen von geschichteten Softwareumsätzen und Beratungszusatzleistungen, die mit BIM-Reifegradwegen verknüpft sind.

Geografische Analyse

Nordamerika hielt 2025 39,14 % der globalen Umsätze, gestützt durch 1,2 Billionen USD an föderalen Infrastrukturmitteln, die sich in nachhaltige Designausgaben für Straßen, Schienen und Hochwasserschutzsysteme übersetzen. Verbindliches BIM für Bundesgebäude, strenge Energienormen sowie freiwillige WELL- und LEED-Verpflichtungen fördern hochwertige technische Beratung. Dennoch fiel der Architektur-Auftragsindex im Januar 2025 auf 45,6 und zeigte Schwäche bei privaten Gewerbeaufträgen, da höhere Zinsen spekulative Büro- und Einzelhandelsbaustarts verzögern. Fusionen wie Stantec-Page stärken die geografische Reichweite und vertiefen Kompetenzen in der fortgeschrittenen Fertigung, um die Rückverlagerungsnachfrage zu bedienen.

Asien-Pazifik liefert mit 6,07 % bis 2031 die schnellste regionale CAGR auf Basis eines durchschnittlichen jährlichen Infrastrukturbedarfs von 1,7 Billionen USD. Südostasiatische Volkswirtschaften ziehen Industrieanlagendesigns durch wettbewerbsfähige Arbeitskräfte und Exportzonenanreize an, während Indiens Smart-City-Programm Metro-Stationen und Ausschreibungen für erschwinglichen Wohnungsbau beschleunigt. Singapurs 90%ige BIM-Durchdringung setzt einen regionalen Maßstab, während Regierungen in Malaysia und Indonesien ähnliche Vorschriften einführen. Im Persischen Golf fördern durch Staatsfonds finanzierte Giga-Projekte die Einführung modularer Hochhäuser und Rechenzentrumssysteme und eröffnen Chancen für Mission-Critical-Designer.

Europa verzeichnet stetige Zuwächse unter strengen Dekarbonisierungspolitiken. Die Renovierungswelle-Strategie der Europäischen Union schafft Planungssicherheit für Tiefenenergie-Sanierungen, während Mittel zur Kulturerhaltung Restaurierungsspezialisten fördern. Unterschiedliche Normenbasis erschwert die grenzüberschreitende Lieferung, doch paneuropäische Digitale-Zwilling-Forschungskonsortien fördern die Standardisierung. Südamerika und Afrika sind kleinere Beitragende, wachsen jedoch von niedrigem Ausgangsniveau, da Urbanisierung und Private-Equity-Investitionen in Logistik- und Erneuerbare-Energie-Projekte den Designumfang erweitern.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Die fünf größten globalen Unternehmen machen etwa 22 % des Umsatzes aus und lassen Raum für regionale Champions und Boutique-Spezialisten. Stantecs 546,2-Millionen-USD-Übernahme von Page treibt den kombinierten Umsatz über 1,3 Milliarden USD und verdoppelt den texanischen Marktanteil. Gensler führt mit 1,83 Milliarden USD und nutzt Workplace-Strategie und Rechenzentrumskompetenz zur Marktanteilsverteidigung. Perkins&Will und HKS verfolgen Gesundheitsinnovationszentren bzw. Universitätslabore und stärken gleichzeitig KI-gestützte Designteams.

Die technologische Differenzierung intensiviert sich. Über 52 % der Bauprofis setzen bereits KI im Projektmanagement ein, und führende Unternehmen integrieren benutzerdefinierte Sprachmodelle in Revit- und Rhino-Umgebungen für automatische Normprüfungen. Digitale-Zwilling-Abonnements sichern mehrjährige Engagements; Kunden zahlen monatlich für Asset-Performance-Dashboards, Sensorkalibrierung und regulatorisches Reporting. Privates Beteiligungskapital konsolidiert weiterhin mittelgroße Praxen, exemplifiziert durch die Fusion von MG2 mit Colliers Engineering, und treibt Skalierungseffekte bei Back-Office-Systemen und Softwarelizenzen voran.

Unternehmen identifizieren Wachstumspotenzial in adaptiver Wiedernutzung, Netto-Null-Sanierungen und gewerblichen Massivholzgebäuden. Kundenseitige Auswahlkriterien berücksichtigen nun die Cybersicherheitslage und bevorzugen Praxen, die nach ISO 27001 zertifiziert sind und sichere Common-Data-Environments einsetzen. Geografische Diversifizierung schützt vor lokalen Abschwüngen; nordamerikanische Unternehmen zum Beispiel eröffnen Lieferzentren in Vietnam und den Philippinen, um Zeitzonenlücken zu schließen und Produktionskosten zu senken.

Branchenführer im Markt für Architekturdienstleistungen

IBI Group Inc.

Aedas Ltd.

AECOM

HDR Architecture Inc.

Gensler Design and Planning Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Stantec übernahm Page für 546,2 Millionen USD und rückte damit auf den Rang des zweitgrößten US-amerikanischen Architekturbüros vor, mit Expansion in die Bereiche Fortgeschrittene Fertigung und Gesundheitswesen.

- Februar 2025: Stantec erzielte einen Rekordnettoumsatz von 5,9 Milliarden USD im Jahr 2024, erhöhte die Dividende um 7 % und prognostizierte ein Umsatzwachstum von 7 %–10 % für 2025.

- Februar 2025: MG2 Architecture fusionierte mit Colliers Engineering and Design und schuf eine nationale Plattform mit 3.000 Mitarbeitenden, die Einzelhandels- und Gastgewerbedesign abdeckt.

- Januar 2025: Gannett Fleming und TranSystems vereinigten sich zu einem auf Verkehrsinfrastruktur ausgerichteten Design-Kraftzentrum mit einem Wert von 1,3 Milliarden USD.

Berichtsumfang des globalen Markts für Architekturdienstleistungen

Die Studie über den Markt für Architekturdienstleistungen definiert Umsätze aus Dienstleistungen wie architektonische Beratungsdienstleistungen, Bau- und Projektmanagementdienstleistungen, Ingenieurdienstleistungen, Innenarchitekturdienstleistungen, Stadtplanungsdienstleistungen und weitere Dienstleistungen, die für verschiedene Endnutzer wie Wohnimmobilien, Bildung, Gesundheitswesen, Unternehmen und weitere Endnutzer weltweit eingesetzt werden. Die Studie umfasst qualitative Abdeckung der am häufigsten eingesetzten Strategien und eine Analyse der wesentlichen Basisindikatoren in aufstrebenden Märkten.

Der Markt für Architekturdienstleistungen ist segmentiert nach Endnutzer (Wohnimmobilien, Bildung, Gesundheitswesen, Unternehmen und weitere Endnutzer) und Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika und Naher Osten und Afrika).

Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle Segmente bereitgestellt.

| Design und Dokumentation |

| Bau- und Projektmanagement |

| Innen- und Raumplanung |

| Stadtplanung und Masterpläne |

| Restaurierung und Denkmalpflege |

| Wohnimmobilien |

| Unternehmens-/Gewerbegebäude |

| Einzel- und Gastgewerbe |

| Gesundheitswesen |

| Bildung und Kultur |

| Industrie und Fertigung |

| Öffentliche Infrastruktur und Behörden |

| Weitere Endnutzer |

| Neubau |

| Sanierung und Nachrüstung |

| Adaptive Wiedernutzung |

| Denkmalrestaurierung |

| Nicht-BIM / 2D-CAD |

| BIM-Stufe 1 (3D-Modellierung) |

| BIM-Stufe 2 (Kollaboration) |

| BIM-Stufe 3+ (Integrierte Datenumgebung) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Peru | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Neuseeland | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Rest von Afrika | ||

| Nach Dienstleistungsart | Design und Dokumentation | ||

| Bau- und Projektmanagement | |||

| Innen- und Raumplanung | |||

| Stadtplanung und Masterpläne | |||

| Restaurierung und Denkmalpflege | |||

| Nach Endnutzer | Wohnimmobilien | ||

| Unternehmens-/Gewerbegebäude | |||

| Einzel- und Gastgewerbe | |||

| Gesundheitswesen | |||

| Bildung und Kultur | |||

| Industrie und Fertigung | |||

| Öffentliche Infrastruktur und Behörden | |||

| Weitere Endnutzer | |||

| Nach Projekttyp | Neubau | ||

| Sanierung und Nachrüstung | |||

| Adaptive Wiedernutzung | |||

| Denkmalrestaurierung | |||

| Nach BIM-Adoptionsniveau | Nicht-BIM / 2D-CAD | ||

| BIM-Stufe 1 (3D-Modellierung) | |||

| BIM-Stufe 2 (Kollaboration) | |||

| BIM-Stufe 3+ (Integrierte Datenumgebung) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Peru | |||

| Rest von Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Australien | |||

| Neuseeland | |||

| Rest von Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Markts für Architekturdienstleistungen im Jahr 2026?

Die Marktgröße für Architekturdienstleistungen beträgt im Jahr 2026 390,12 Milliarden USD.

Wie schnell wird der Markt für Architekturdienstleistungen voraussichtlich wachsen?

Der Branchenumsatz soll mit einer CAGR von 5,30 % wachsen und bis 2031 505,03 Milliarden USD erreichen.

Welche Region führt bei den Umsätzen für Architekturdienstleistungen?

Nordamerika hält den höchsten Anteil für 2025 mit 39,14 %, gestützt durch umfangreiche föderale Infrastrukturprogramme.

Welche Region wächst am schnellsten?

Asien-Pazifik verzeichnet mit einer CAGR von 6,07 % bis 2031 das schnellste Wachstum aufgrund massiver Infrastrukturinvestitionen.

Welches Dienstleistungssegment wächst am schnellsten?

Stadtplanung und Masterpläne führt mit einer prognostizierten CAGR von 6,28 %, da Städte Smart-Growth-Initiativen starten.

Wie beeinflussen Digitale Zwillinge künftige Honorare?

Abonnementbasierte Digitale-Zwilling-Dienste wandeln einmalige Designverträge in wiederkehrende Umsatzströme um, indem sie laufende Gebäudeperformance-Analysen bereitstellen.

Seite zuletzt aktualisiert am: