Marktgröße und Marktanteil der Antikörperproduktion

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

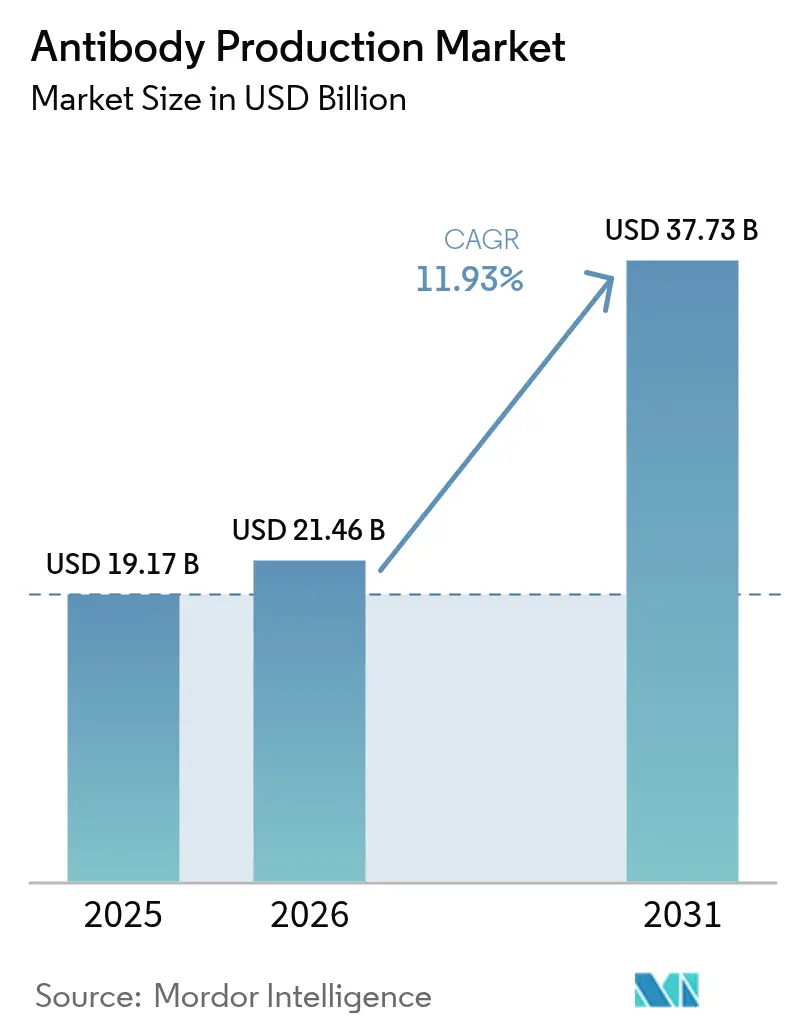

| Marktgröße (2026) | 21.46 Milliarden US-Dollar |

| Marktgröße (2031) | 37.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.93% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

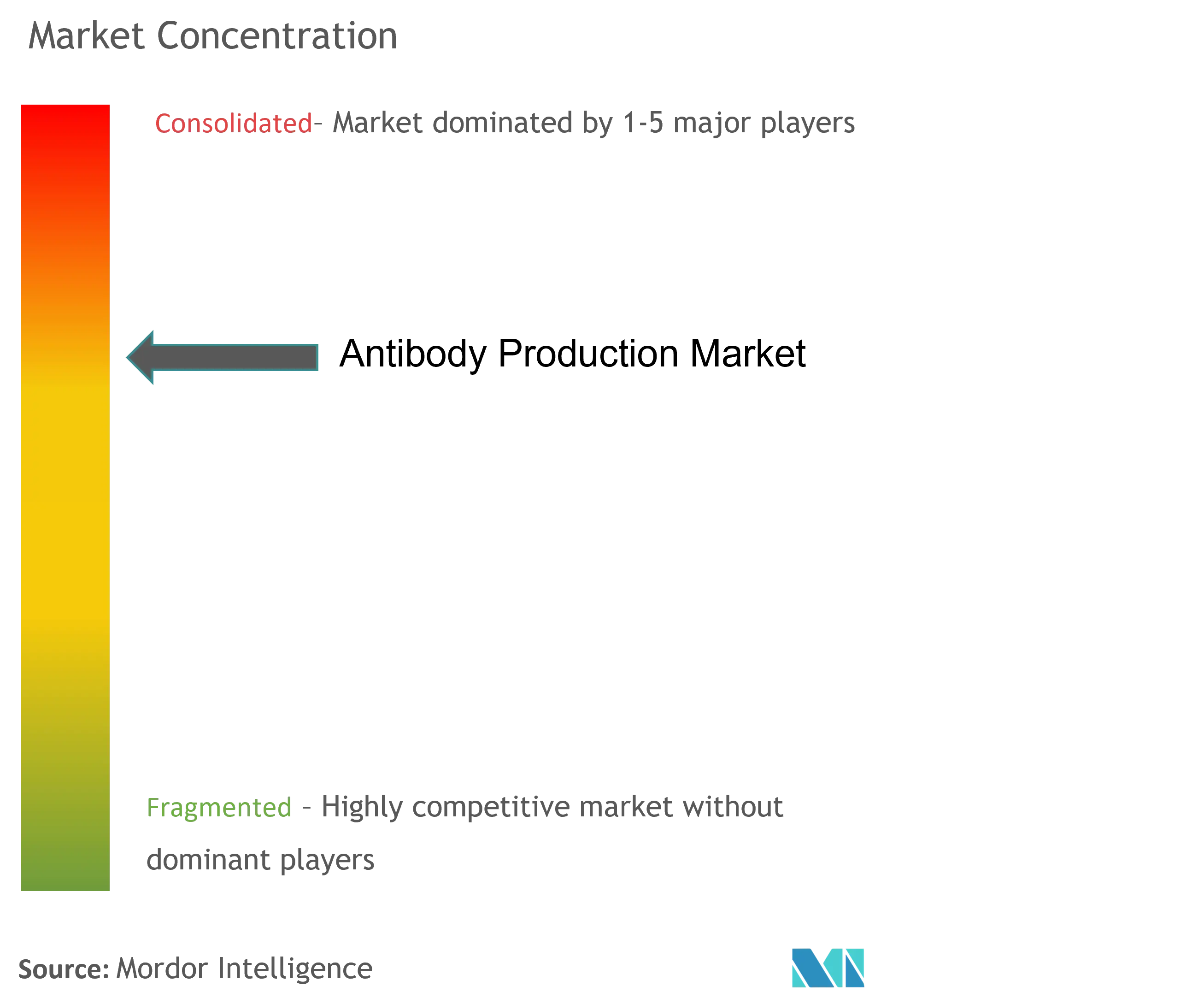

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Antikörperproduktion von Mordor Intelligence

Die Marktgröße der Antikörperproduktion wird voraussichtlich von USD 19,17 Milliarden im Jahr 2025 auf USD 21,46 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 11,93 % über den Zeitraum 2026–2031 USD 37,73 Milliarden erreichen.

Die zunehmende Verbreitung zielgerichteter Biologika, die rasche Einführung bispezifischer Formate und ein breiteres Spektrum diagnostischer Anwendungsfälle weiten die Nachfrage in den Bereichen Therapeutika, Forschung und klinische Laboratorien aus. Kontinuierliche Investitionen in Einweg-Bioreaktoren fördern die Produktionsflexibilität, während Werkzeuge der künstlichen Intelligenz die Entwicklungszyklen von Zelllinien verkürzen und die Chargenkonsistenz verbessern. Regulierungsbehörden unterstützen Innovationen durch beschleunigte Zulassungswege für Biosimilars und neuartige Antikörperkonstrukte, was kleineren Unternehmen und Auftragsherstellern eine rasche Skalierung ermöglicht. Der Wettbewerbsdruck nimmt zu, da Volldienstleister spezialisierte Fähigkeiten akquirieren und Auftragsforschungs- und -herstellungsorganisationen (CDMOs) sich durch proprietäre bispezifische Plattformen differenzieren.

Wichtigste Erkenntnisse des Berichts

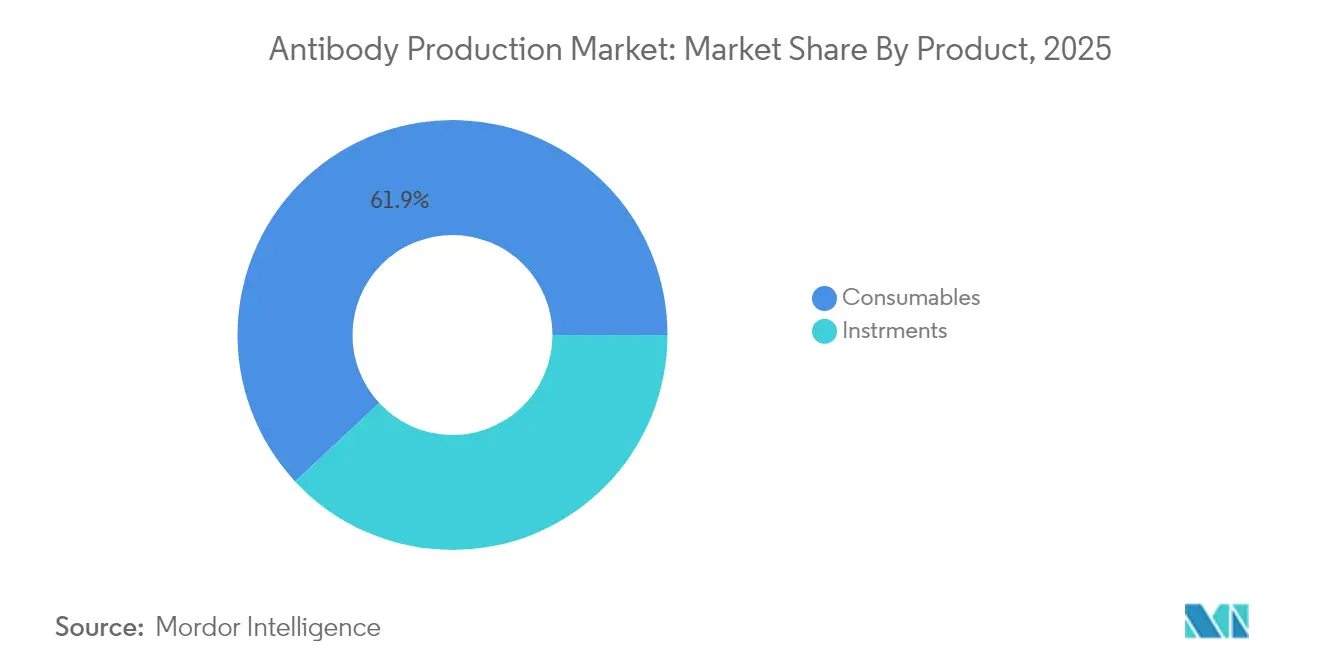

- Nach Produkt führten Verbrauchsmaterialien im Jahr 2025 mit einem Marktanteil von 61,92 % am Markt für Antikörperproduktion; Instrument-Bioreaktoren werden bis 2031 voraussichtlich mit einer CAGR von 11,7 % wachsen.

- Nach Prozess entfielen im Jahr 2025 57,62 % des Marktvolumens der Antikörperproduktion auf Upstream-Prozesse, während die Downstream-Aufreinigung bis 2031 mit einer CAGR von 11,43 % expandiert.

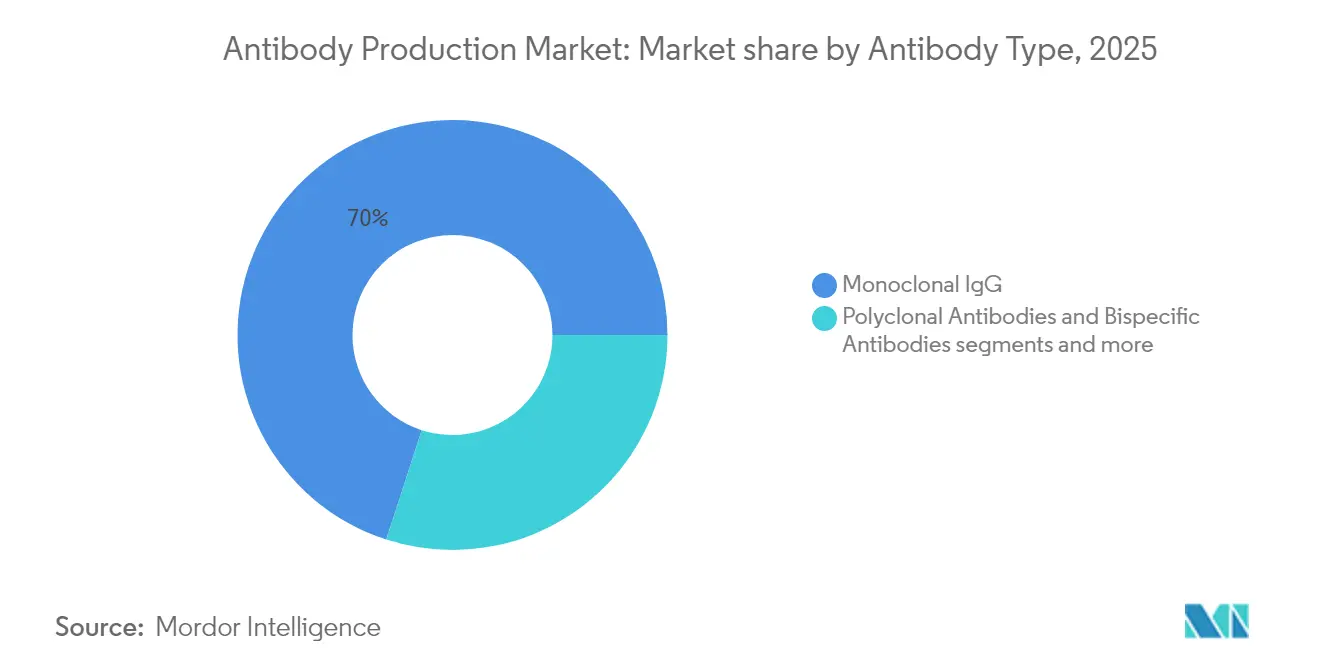

- Nach Antikörpertyp hielten monoklonale IgG-Antikörper im Jahr 2025 einen Marktanteil von 70,02 % am Markt für Antikörperproduktion; bispezifische Antikörper verzeichnen zwischen 2026 und 2031 die höchste CAGR von 11,78 %.

- Nach Endnutzer kontrollierten Pharma- und Biotechnologieunternehmen im Jahr 2025 einen Marktanteil von 62,61 % am Marktvolumen der Antikörperproduktion; CDMOs verzeichnen die höchste prognostizierte CAGR von 12,42 % bis 2031.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 39,45 %, während der asiatisch-pazifische Raum bis 2031 auf eine CAGR von 12,75 % zusteuert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Antikörperproduktion

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Höchste Auswirkung |

|---|---|---|---|

| Beschleunigte klinische Pipelines für Antikörper-Wirkstoff-Konjugate | ~+3,2 % | Nordamerika und asiatisch-pazifischer Raum (USA, China) | Mittelfristig (3–4 Jahre) |

| Rasche Skalierung der Kapazitäten für Einweg-Bioreaktoren | ~+2,8 % | Global, konzentriert in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Beschleunigung von Biosimilar-mAbs | ~+2,4 % | Global, ausgeprägt in EU, USA, China | Mittelfristig (3–4 Jahre) |

| KI-gestützte Zelllinienenentwicklung zur Reduzierung der Titervariabilität | ~+2,1 % | Europa mit Ausstrahlungseffekten auf Nordamerika und den asiatisch-pazifischen Raum | Mittelfristig (3–4 Jahre) |

| Zunahme der Auslagerung an CDMOs | ~+1,9 % | Global, stark in USA, China, Indien | Mittelfristig (3–4 Jahre) |

| Steigende Zulassungen bispezifischer Antikörper | ~+2,0 % | Nordamerika und Europa, aufkommend in Asien | Mittelfristig (3–4 Jahre) |

| Einführung kontinuierlicher Bioprozessierungsplattformen | ~+1,6 % | Global, frühe Anwender in USA und EU | Langfristig (≥ 5 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte klinische Pipelines für Antikörper-Wirkstoff-Konjugate in den Vereinigten Staaten und China

Mehr als 600 Antikörper-Wirkstoff-Konjugat-Kandidaten befinden sich in klinischen Studien, und bis 2027 werden mindestens 10 neue Zulassungen erwartet, was den anhaltenden Schwung in onkologiefokussierten Pipelines unterstreicht. Die FDA-Zulassung von AstraZeneca und Daiichi Sankyos Datroway im Januar 2025 reduzierte das Risiko einer Krankheitsprogression bei HR-positivem, HER2-negativem Brustkrebs im Vergleich zur Chemotherapie um 37 % AstraZeneca[1]Quelle: Samsung Biologics, "Optimierte Einrichtungen für flexible, agile Fertigung," samsungbiologics.com. Der Kapazitätsausbau folgt auf dem Fuß; AstraZeneca verpflichtete sich zu USD 1,5 Milliarden für eine durchgängige Antikörper-Wirkstoff-Konjugat-Anlage in Singapur, die 2029 in Betrieb geht AstraZeneca. Ähnliche Großinvestitionen in China unterstützen beschleunigte Zeitpläne im Rahmen der Prioritäten der Nationalen Medizinprodukteverwaltung. Diese Schritte erhöhen die Nachfrage nach Hochpotenz-Konjugationseinheiten, Viralvektor-Eindämmung und fortschrittlicher Analytik. Da Regulierungsbehörden die Leitlinien für komplexe Konjugate verfeinern, sind Hersteller, die modulare Reinraumdesigns und Hochdurchsatz-Aufreinigungssysteme einsetzen, gut positioniert, um aufkommende klinische Bedürfnisse zu bedienen.

Rasche Skalierung der Kapazitäten für Einweg-Bioreaktoren

Einweg-Bioreaktoren senken das Kreuzkontaminationsrisiko und ermöglichen schnellere Produktwechsel – ein entscheidender Vorteil für Mehrproduktanlagen. Samsung Biologics' Werk 5 wird flexible Einweg-Bioreaktor-Volumina hinzufügen und gleichzeitig die Bauzeit im Vergleich zu früheren Edelstahlanlagen um 30 % verkürzen Samsung Biologics [2]Quelle: AstraZeneca, "Datroway in den USA für HR-positiven, HER2-negativen Brustkrebs zugelassen," astrazeneca.com. Die Integration kontinuierlicher Verarbeitung mit Einweg-Bioreaktoren liefert Produktivitätssteigerungen von 25–30 % und reduziert den Anlagenflächenbedarf um 40 % Pharma Focus America. Sensorminiaturisierung, Einwegsonden und geschlossene Regelkreise ermöglichen nun Qualitätsanpassungen in Echtzeit und fördern eine breitere Einführung über klinische Chargen hinaus in kommerzielle Hochtiterprogramme. Die Entwicklung unterstützt eine starke Nachfrage nach gammasterilisierten Reaktorbeuteln, Antriebseinheiten und wegwerfbaren Hilfsströmungspfaden und stärkt das Lieferantenwachstum.

Regulatorische Beschleunigung von Biosimilar-mAbs

Die Austauschbarkeitsbezeichnung der FDA für Celltrions Yuflyma schafft einen neuen Präzedenzfall, der die Substitution in der Apotheke ohne Genehmigung des Arztes ermöglicht FiercePharma. Parallele Reformen in China haben die Zulassungsfristen für Biosimilars halbiert, was bis Ende 2024 zu 51 inländischen Markteinführungen geführt hat, von denen 31 auf Antikörpern basieren. Beschleunigte Zulassungswege intensivieren den Preiswettbewerb und stimulieren Kapazitätserweiterungen, insbesondere in Asien, wo Henlius bis Mitte 2024 5,5 Millionen Einheiten des Trastuzumab-Biosimilars in 47 Länder geliefert hat Henlius. Hersteller optimieren die Wiederverwendung von Protein A, setzen Mehrkolonnenchromatographie ein und verwenden größere Einzeldurchlauf-Ultrafiltrationsanlagen, um wettbewerbsfähig zu bleiben und gleichzeitig die Vergleichbarkeit zu wahren.

KI-gestützte Zelllinienenentwicklung zur Reduzierung der Titervariabilität in Europa

Europäische Gruppen haben Modelle des maschinellen Lernens übernommen, die Mediennährstoffe identifizieren, die Ladungsvarianten beeinflussen, und so die Kontrolle über die Glykosylierung für komplexe Bispezifika verschärfen. Erklärbare KI-Studien hoben die entscheidende Rolle von Fe, Zn, Cu und Mn bei der Modulation posttranslationaler Profile hervor Springer. Die Einführung solcher Werkzeuge verkürzt die Entwicklungszeiträume um bis zu 30 %, während die Titervorhersagbarkeit in frühen Phasen verbessert wird. Die Europäische Arzneimittelagentur reagierte mit der Aktualisierung der Validierungsrichtlinien, um KI-gestützte Versuchsplanung einzubeziehen ISPE. Anbieter von Vektorentwicklungsdienstleistungen, Hochdurchsatz-Mikrobioreaktoren und Multi-Omik-Analytik profitieren, da Produzenten auf datenreiche Entwicklungsstrategien umsteigen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Höchste Auswirkung | |

|---|---|---|---|---|

| Hohe Anfangsinvestitionen für GMP-konforme Bioproduktionsanlagen | ~-1,5 % | Global, stärkere Belastung in Schwellenmärkten | Langfristig (≥ 5 Jahre) | |

| Barrieren durch geistiges Eigentum für neuartige bispezifische Formate | ~-1,2 % | Japan mit globalen Ausstrahlungseffekten für bispezifische Innovatoren | Mittelfristig (3–4 Jahre) | |

| Komplexität der Einhaltung von Quality-by-Design (QbD) für kleine und mittelgroße Biotechnologieunternehmen | ~-1,0 % | Global, insbesondere USA und EU | Mittelfristig (3–4 Jahre) | |

| Chronische Versorgungsengpässe bei rekombinanten proteinfreien Medienkomponenten | ~-0,7 % | Global, verstärkt im asiatisch-pazifischen Raum während Nachfragespitzen | Kurzfristig (≤ 2 Jahre) | |

| Quelle: Mordor Intelligence | ||||

Hohe Anfangsinvestitionen für GMP-konforme Bioproduktionsanlagen

Der Bau einer hochmodernen Antikörperanlage kann USD 200 Millionen übersteigen, wobei Reinräume und spezialisierte Versorgungseinrichtungen 60 % der Ausgaben ausmachen BioProcess International. Die Kapitalrückgewinnung erstreckt sich über 3–5 Jahre, wenn Genehmigungen, Validierung und Zulassung einbezogen werden. Marktteilnehmer aus Schwellenländern sehen sich mit höheren Finanzierungshürden und Zinssatzvolatilität konfrontiert, was Greenfield-Projekte einschränkt. Modulare vorgefertigte Anlagen können die Bauzeit um 30–50 % verkürzen, doch die höheren Kosten importierter Module gleichen einige Einsparungen aus Pharma Focus Asia. Infolgedessen steigt die Nachfrage nach CDMO-Kapazitäten, da Innovatoren den Eigentumserwerb zugunsten von Dienstleistungsmodellen aufschieben, was die anlagengebundene Umsatzexpansion geringfügig verlangsamt.

Barrieren durch geistiges Eigentum für neuartige bispezifische Formate in Japan

Das japanische Patentamt verlangt umfangreiche In-vitro-Daten zur Unterstützung weitreichender bispezifischer Ansprüche, was die Anforderungen an die Anerkennung erfinderischer Tätigkeit erhöht. Dieses strenge Regime hat lokale Zulassungen im Vergleich zu den USA und der EU verzögert und den Patientenzugang zu modernsten Modalitäten eingeschränkt. Kreuzlizenzierungen unter etablierten Akteuren erhöhen die Komplexität und zwingen kleinere Unternehmen, ungünstige Bedingungen auszuhandeln oder dichte Patentdickichte zu umgehen. Die Patentanmeldungen von Bristol-Myers Squibb veranschaulichen einen mehrschichtigen Ansatz, der Zusammensetzungs-, Prozess- und Formulierungsschutz kombiniert, um Vermögenswerte auf dem japanischen Markt zu schützen. Entwickler reagieren mit strukturell eigenständigen bispezifischen Architekturen, doch iterative Entwicklungszyklen verlängern die Kommerzialisierungszeiträume und dämpfen die kurzfristige Akzeptanz.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Einweg-Bioreaktoren transformieren die Fertigungswirtschaft

Verbrauchsmaterialien machten im Jahr 2025 61,92 % des Marktanteils der Antikörperproduktion aus, was die konstante Nachfrage nach Medien, Harzen, Puffern und Filtern widerspiegelt, die jede Produktionscharge unterstützen. Hohe wiederkehrende Volumina schaffen vorhersehbare Cashflows für Lieferanten, erhöhen jedoch die Betriebskosten für Hersteller, die die Warenkosten verbessern möchten. Instrument-Bioreaktoren sind die am schnellsten wachsende Kategorie und werden voraussichtlich mit einer CAGR von 11,7 % zulegen, da Einwegdesigns Edelstahlsysteme verdrängen und Mehrprodukt-Agilität ermöglichen. Integrierte Sensoren, wegwerfbare Strömungspfade und gammafertige Kunststoffe mindern das Kreuzkontaminationsrisiko und verkürzen Produktwechsel, was mit Anlagen übereinstimmt, die vielfältige bispezifische und Antikörper-Wirkstoff-Konjugat-Programme beherbergen.

Upstream-Skalierungsstrategien stützen sich auf parallele Einweg-Bioreaktor-Linien in Kombination mit kontinuierlicher Erfassung, wodurch der Anlagenflächenbedarf reduziert und gleichzeitig Titer über 10 g/L unterstützt werden. Fortschritte bei Verbrauchsmaterialien, einschließlich intelligenter Schlauchbaugruppen mit eingebetteten RFID-Tags, optimieren die Materialrückverfolgbarkeit und erleichtern die Compliance. Da sich die Harzlebensdauer durch neuartige alkalitolerante Chemien verlängert, reduzieren Betreiber Puffervolumina und senken Abfälle, was Umweltkennzahlen stärkt, die zunehmend im Rahmen der ESG-Berichterstattung verfolgt werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Prozess: Downstream-Innovationen beheben Aufreinigungsengpässe

Upstream-Prozesse hielten im Jahr 2025 57,62 % des Marktvolumens der Antikörperproduktion, was unterstreicht, wie Zelllinienprodukivität und Bioreaktorleistung die Gesamtwirtschaft bestimmen. Titerverbesserungen resultieren aus gentechnisch veränderten CHO-Wirten, die Ausbeuten von >10 g/L liefern, und optimierten Fed-Batch-Strategien, die Nährstoffverarmung abmildern. Diese Gewinne verlagern den Engpass auf die Downstream-Aufreinigung, die daher schneller mit einer CAGR von 11,43 % bis 2031 wächst. Multimodale Chromatographieharze, die auf bispezifische Antikörper zugeschnitten sind, verbessern die Auflösung und Beladungskapazitäten, während die Tiefenfiltration der nächsten Generation mit Flockungsreagenzien kombiniert wird, um hochdichte Ernten aus 2.000-L-Einweg-Bioreaktoren zu klären.

Prozessintensivierung umfasst kontinuierliche Virusinaktivierung und Einzeldurchlauf-Tangentialflussfiltration, wodurch Durchlauf-Aufreinigungslinien entstehen, die die Verarbeitungszeit um 30 % verkürzen. Pufferverwaltungsgestelle mit Inline-Verdünnung reduzieren den Wasserverbrauch und den Platzbedarf. Hersteller, die operative Exzellenz anstreben, integrieren Echtzeit-Massenbilanzmodelle und PAT-gestützte Rückkopplungssteuerung, was konsistente Glykosylierungsprofile liefert – ein kritischer Parameter für die regulatorische Vergleichbarkeit. Die Konvergenz von Upstream- und Downstream-Intensivierung erschließt Kosteneinsparungen und beschleunigt die Chargenfreigabe, was die Wettbewerbsfähigkeit im Markt für Antikörperproduktion stärkt.

Nach Antikörpertyp: Bispezifische Plattformen treiben die Innovationspipeline an

Monoklonale IgG-Antikörper behielten im Jahr 2025 einen Marktanteil von 70,02 % an der Antikörperproduktion aufgrund etablierter Ziele, gut validierter Prozesse und breiter klinischer Erfahrung. Skaleneffekte und robuste Lieferketten unterstützen attraktive Margen für Topseller. Parallel dazu expandieren bispezifische Antikörper mit einer CAGR von 11,78 % und werden bis 2031 voraussichtlich USD 18,64 Milliarden erreichen, was ihre Fähigkeit widerspiegelt, duale Ziele für eine erhöhte Wirksamkeit anzusprechen Biointron. Die Herstellungskomplexität konzentriert sich auf die korrekte Leichtkettenpaarung und Heterodimer-Assemblierung, was Innovationen wie Knobs-into-Holes und Common-Light-Chain-Frameworks vorantreibt.

Proprietäre Plattformen, darunter Roches Columvi, das 2025 für das diffuse großzellige B-Zell-Lymphom zugelassen wurde, demonstrieren eine Reduktion des Mortalitätsrisikos um 41 % im Vergleich zur Standardversorgung FiercePharma. Fortschritte bei der dualen Affinitäts-Retargeting- und Beat®-Technologie zielen darauf ab, die Aufreinigung durch Einzelschritt-Erfassung zu vereinfachen. Anhaltende F&E-Intensität treibt die Nachfrage nach analytischen Assays an, die Zielaffinität und Effektorfunktion früh in der Entwicklung quantifizieren. Fragmentbasierte Konstrukte und Antikörper-Wirkstoff-Konjugate führen zusätzliche Vielfalt ein, doch jedes Format nutzt gemeinsame Upstream- und Downstream-Infrastruktur, was das kohärente Wachstum des Marktes für Antikörperproduktion stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: CDMOs erfassen den wachsenden Auslagerungstrend

Pharma- und Biotechnologieunternehmen hielten im Jahr 2025 62,61 % des Marktvolumens der Antikörperproduktion und betreuen umfangreiche Pipelines und globale kommerzielle Versorgung. Dennoch motivieren Kapazitätsrationalisierung und Risikominderung große Auftraggeber dazu, ausgewählte Programme auszulagern. CDMOs verzeichnen daher eine führende CAGR von 12,42 %, gestützt durch die Nachfrage nach flexibler Kapazität und spezialisiertem Know-how. WuXi Biologics meldete einen Umsatz von RMB 18,7 Milliarden im Jahr 2024, mit einem Auftragsbestand von USD 18,5 Milliarden, der durch 151 neue Projekte untermauert wird, die überwiegend aus den USA stammen WuXi Biologics.

Führende Dienstleister nutzen proprietäre Technologien wie WuXiBody™, um bispezifische Assemblierungsherausforderungen zu lösen, während Lonza Konjugationseinheiten ausbaut, um die steigende Antikörper-Wirkstoff-Konjugat-Welle zu erfassen Lonza. Diagnostiklabore besetzen eine kleinere, aber stabile Nische und wenden Antikörper für Begleittests und Forschungsassays an, die Entscheidungen in der Präzisionsmedizin informieren. Akademische und staatliche Institute bleiben für frühe Innovationen unverzichtbar und kooperieren häufig mit CDMOs, um Entdeckungen in GMP-Chargen zu überführen. Das Auslagerungsparadigma intensiviert den Wettbewerb und treibt CDMOs dazu an, in digitale Zwillinge, Prozessintensivierung und durchgängige Projektsteuerung zu investieren.

Nach Methode: In-vitro-Plattformen verbessern die Reproduzierbarkeit

Industrielle Produzenten verlassen sich weitgehend auf In-vitro-Expressionssysteme, da diese kontrollierte Umgebungen, minimierte Variabilität und skalierbare Ergebnisse liefern. Phagen-Display-Bibliotheken, die Milliarden von Varianten umfassen, beschleunigen die Kandidatenauswahl gegen anspruchsvolle Epitope, während Ribosomen-Display einen zellfreien Weg hinzufügt, der das Screening löslicher Expression beschleunigt. Der Markt für Antikörperproduktion profitiert, da diese Plattformen frühe Entdeckungspipelines rationalisieren und hochwertige Sequenzen in die Prozessentwicklung einspeisen. Verbesserungen im Vektordesign, der Codon-Optimierung und der Wirtszell-Entwicklung steigern die Expressionsstabilität weiter und reduzieren den Schwund in späten Phasen.

In-vivo-Methoden bleiben für Breitspektrum-polyklonale Anwendungen notwendig, doch ethische und regulatorische Drücke begrenzen die künftige Expansion. Humanisierte Mäuse und transgene Stämme, die vollständig humane Antikörper produzieren können, befriedigen einen Teil der Nachfrage und entsprechen gleichzeitig den 3R-Prinzipien (Ersatz, Reduzierung, Verfeinerung). Die Integration von maschinellem Lernen zur Vorhersage von Löslichkeit und Aggregationsrisiko aus Sequenzdaten verkürzt die Kandidaten-Triage-Zeiträume und stärkt Effizienzgewinne in den Arbeitsabläufen der Antikörperproduktionsbranche. Da rechnerische und nasschemische Techniken konvergieren, erwartet der Markt höhere Erfolgsquoten und schnellere Übergänge von der Entdeckung zur klinischen Herstellung.

Geografische Analyse

Nordamerika dominierte den Markt für Antikörperproduktion mit einem Anteil von 39,45 % im Jahr 2025, unterstützt durch starke Kapitalmärkte, eine dichte Konzentration biopharmazeutischer Unternehmen und fortschrittliche regulatorische Rahmenbedingungen. Die kontinuierliche Verfeinerung beschleunigter Zulassungswege durch die FDA fördert Innovationen bei Bispezifika und Biosimilars und erhält die Marktexpansion aufrecht. Die Integration künstlicher Intelligenz in die Produktionsanalytik wird zum Mainstream und ermöglicht Echtzeit-Freigabestrategien, die Lagerkosten senken.

Der asiatisch-pazifische Raum liefert die schnellste CAGR von 12,75 %, angetrieben durch expandierende Fertigungsökosysteme in China und Indien sowie unterstützende staatliche Politiken. Biocons US-Zulassung für Jobevne unterstreicht Indiens steigende Qualitätsnachweise GaBIOnline. Regionale CDMOs steigern die kontinuierliche Verarbeitung und den modularen Anlagenbau, um inländische und Exportbedürfnisse zu befriedigen. Japans vorsichtige Haltung zum Schutz des geistigen Eigentums für bispezifische Formate verlangsamt lokale Markteinführungen, fördert jedoch erfinderische strukturelle Umgehungslösungen.

Europa behält durch seine reife Biosimilar-Landschaft mit 64 Zulassungen, die eine frühe regulatorische Führungsrolle widerspiegeln, erhebliches Gewicht. Der Schwerpunkt auf Nachhaltigkeit treibt die Einführung kontinuierlicher Fertigung und Lösungsmittelreduzierungsinitiativen voran. Die Europäische Plattform zur Überwachung von Engpässen und überarbeitete GMP-Leitlinien für KI signalisieren regulatorische Wachsamkeit gegenüber Versorgungssicherheit und digitaler Aufsicht ISPE.

Regulatorisches Umfeld

Die weltweite Antikörperproduktion unterliegt harmonisierten Anforderungen an Biologika, die sich auf virale Sicherheit, Prozesskontrolle und Vergleichbarkeit konzentrieren. Ein wichtiger jüngster Bezugspunkt ist die Aktualisierung von ICH Q5A(R2) zur Bewertung der viralen Sicherheit, die seit 2024 in den wichtigsten Regionen umgesetzt wird und die risikobasierten Anforderungen an virale Tests und Validierung für Produkte aus humanen oder tierischen Zelllinien verstärkt und die Strategien für vorgeschaltete Zellbanken und nachgeschaltete virale Klärung prägt.

In den Vereinigten Staaten verändern auch FDA-Maßnahmen die Entwicklungs- und CMC-Planung. Die FDA gab im April 2025 einen Plan bekannt, Tierversuchsanforderungen für monoklonale Antikörper und andere Arzneimittel schrittweise abzuschaffen, und veröffentlichte im Dezember 2025 einen Leitlinienentwurf zu vereinfachten nichtklinischen Sicherheitsstudien für monoklonale Antikörper. Änderungen der Herstellung nach Zulassung für lizenzierte Biologika unterliegen weiterhin dem FD&C Act Section 506A und 21 CFR 601.12, wodurch Änderungsmanagement, Vergleichbarkeitspakete und Meldekategorien weiterhin zentrale Compliance-Treiber für Skalierungen, Standortverlagerungen und Änderungen von Einwegplattformen bleiben. In Europa betont die EMA-Leitlinie zur Entwicklung, Charakterisierung und Spezifikation von monoklonalen Antikörpern und verwandten Produkten ebenso die Validierung von Plattformen und die Einhaltung der viralen Sicherheit.

Wettbewerbslandschaft

Der Markt für Antikörperproduktion ist mäßig konzentriert, wobei Thermo Fisher Scientific, Merck KGaA und Danaher durch integrierte Portfolios aus Reagenzien, Instrumenten und Dienstleistungen die Spitzenanteile verankern. Strategische Fusionen und Übernahmen intensivieren den Wettbewerbsdruck; Pfizers Übernahme von Seagen fügt eine differenzierte Antikörper-Wirkstoff-Konjugat-Pipeline und Fertigungs-Know-how hinzu und gestaltet die Fähigkeitsverteilung neu BioPharma APAC. Integrierte Lieferanten nutzen Cross-Selling-Möglichkeiten und bündeln Einweg-Hardware mit Chromatographie-Verbrauchsmaterialien und digitalen Steuerungssystemen.

Spezialisierte Innovatoren verfolgen Nischenmöglichkeiten in Bispezifika, Multispezifika und Fc-Engineering. F-star Therapeutics nutzt seine mAb²™-Plattform zur Erzeugung tetravalenter Bispezifika, während Zymeworks Azymetric-Konstrukte vorantreibt, die die natürliche IgG-Architektur beibehalten. Diese Akteure kooperieren mit CDMOs, um die Kapitalintensität auszugleichen und Technologiezugang gegen Fertigungskapazitäten einzutauschen. Breite und Tiefe des geistigen Eigentums definieren zunehmend die Verhandlungsmacht und veranlassen umfangreiche Patentanmeldungen, die Prozess-, Formulierungs- und Gerätekonfigurationen abdecken.

Technologieführerschaft ist zu einem entscheidenden Erfolgsfaktor geworden. Unternehmen integrieren prädiktive Analytik in Echtzeit-Regelkreise, was Chargenausbeuten steigert und Abweichungen reduziert. Kontinuierliche Bioprozessierungsplattformen, KI-gestützte Zelllinienselektion und Hochdurchsatz-Screening rüsten Unternehmen aus, um schnellere, kostengünstigere Produkte zu liefern. Die sich entwickelnde Wettbewerbslandschaft belohnt Agilität, technologische Differenzierung und globale regulatorische Kompetenz und sichert anhaltenden Schwung im Markt für Antikörperproduktion.

Marktführer der Antikörperproduktionsbranche

Sartorius AG

Danaher Corporation

Merck KGaA

Eppendorf AG

Thermo Fisher Scientific

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Umfangreiche, jüngste Kapazitätserweiterungen und -aufrüstungen in verschiedenen Regionen schaffen kurzfristigen Spielraum für Anbieter von Bioreaktoren, Einweg-Baugruppen, Resinen und Prozessdienstleistungen, die schnellere Umrüstungen und höheren Durchsatz unterstützen. Im Februar 2026 eröffnete Fujifilm Biotechnologies eine erweiterte Produktionsanlage in Teesside, UK, die um 2.000-L- und 5.000-L-Einweg-Bioreaktoren für die Antikörperproduktion aufgebaut ist, was auf eine anhaltende Nachfrage nach flexiblen Anlagenzügen hinweist, die zu Multiprodukt-Portfolios passen. In Asien schloss LOTTE Biologics im Juni 2026 den Bau von Songdo Bio Campus Plant 1 mit 120.000 L über acht 15.000-L-Edelstahl-Bioreaktoren ab, und Celltrion gab im März 2026 einen Investitionsplan bis 2030 bekannt, um die Songdo-Anlagen 4 und 5 zu erweitern und die Gesamtkapazität um 180.000 L zu erhöhen, während gleichzeitig die Anlage in Branchburg, New Jersey, auf 75.000 L erweitert wird, was auf parallele Ausbauten in Asien und Nordamerika hindeutet.

Chancen ergeben sich auch aus Outsourcing-Modellen und komplexen Antikörperformaten, die höhere Anforderungen an Prozessentwicklung, Analytik und Containment stellen und die Differenzierung von CDMOs sowie die Nachfrageweitergabe an Zulieferer entlang vor- und nachgeschalteter Arbeitsabläufe unterstützen. In Indien kündigte Aurobindo Pharma (über TheraNym) im April 2026 eine Investition von 150-175 Millionen USD an, um eine großmaßstäbliche Wirkstoffanlage für MSD mit 60.000 L Kapazität für Säugetierzellkultur zu errichten, und eröffnete im Juni 2026 eine TheraNym-Biologika-Anlage in Telangana mit MSD als Ankerkunden. Neben dem Kapazitätswachstum verweisen technische Roadmaps von Organisationen wie NIIMBL auf Standardisierungsbedarf in Bereichen wie Einweg-Konnektivität und automatisierte Prozessüberwachung, was die Nachfrage nach integrierten Plattformen aufrechterhält, die den technischen Transfer zwischen Standorten und Partnern reibungsloser gestalten.

Aktuelle Branchenentwicklungen

- Juni 2026: Sartorius erweiterte seine Zusammenarbeit mit LFB BIOMANUFACTURING, um ein integriertes Angebot bereitzustellen, das von der Zelllinienentwicklung bis zur ersten GMP-Wirkstoffcharge reicht. Dieser Schritt verbindet die vorgeschaltete Entwicklung und die GMP-Ausführung unter einem einheitlichen Servicerahmen und unterstützt schnellere Übergaben für Sponsoren, die Antikörperprogramme skalieren, während zugleich der Wettbewerbsdruck auf CDMOs und Anbieter von Werkzeugen steigt, End-to-End-Pakete zu liefern.

- März 2026: Sartorius stellte eine rational konzipierte, gentechnisch veränderte CHO-Wirtszelllinie vor, die mithilfe von Proteomprofiling und gezielter Genom-Editierung entwickelt wurde, und berichtete von einer bis zu dreifachen Steigerung der Produktivität. Dies stärkt die anbieterseitige Differenzierung bei der Auswahl von Zelllinien und vorgeschalteten Plattformen, mit nachgeschalteten Auswirkungen auf die Kapazitätsauslastung und die Herstellungskosten in der kommerziellen Antikörperproduktion.

- Oktober 2024: Merck KGaA kündigte eine Investition von 70 Millionen EUR an, um die Herstellungskapazität für Antikörper-Wirkstoff-Konjugate (ADC) in seinem BioConjugation Center of Excellence in St. Louis, Missouri, zu verdreifachen. Die Erweiterung fügt spezialisierte Bioconjugation-Kapazitäten neben den Arbeitsabläufen der Antikörperproduktion hinzu und erhöht die Nachfrage nach hochreinen Zwischenprodukten, robuster Analytik und konformen Änderungskontrollpraktiken über verbundene Herstellungsschritte hinweg.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze, die mit der Herstellung von Antikörpern verbunden sind, beginnend bei vorgeschalteten Schritten wie Zelllinien- und Zellkulturvorbereitung, bis hin zu nachgeschalteten Aufreinigungs- und Fertigstellungsschritten zur Herstellung von Bulk-Antikörpern.

Ausgeschlossene Bereiche: Fertige Antikörperarzneimittel, die als Medikamente verkauft werden, Antikörper-Wirkstoff-Konjugate und verpackte diagnostische Testkits sind von dieser Marktgrößenbestimmung ausgeschlossen.

Übersicht der Segmentierung

- Nach Produkt

- Verbrauchsmaterialien

- Medien und Seren

- Reagenzien und Supplemente

- Puffer und Chemikalien

- Instrumente

- Bioreaktoren

- Chromatographiesysteme

- Filtrations- und Trenngeräte

- Unterstützende Laborausrüstung

- Verbrauchsmaterialien

- Nach Prozess

- Upstream-Verarbeitung

- Zelllinienenentwicklung

- Kulturexpansion und Expressionssysteme

- Downstream-Verarbeitung

- Klärung und Erfassung

- Aufreinigung

- Formulierung und Abfüllung

- Upstream-Verarbeitung

- Nach Antikörpertyp

- Monoklonale Antikörper

- Polyklonale Antikörper

- Bispezifische Antikörper

- Antikörperfragmente

- Nach Endnutzer

- Pharma- und Biotechnologieunternehmen

- Auftragsherstellungs- und Auftragsforschungsorganisationen

- Akademische und staatliche Forschungsinstitute

- Diagnostiklabore

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriges Asien

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche begann mit der Kartierung des Antikörperproduktionsprozesses und der wichtigsten Ausgabenposten, die sich typischerweise über Programme hinweg wiederholen. Dies half, die Marktdefinition stabil zu halten, als wir zur Größenbestimmung übergingen. Für den öffentlichen Kontext bezogen wir uns auf die US-FDA (Leitlinien zu Biologika und Herstellung), die NIH und in PubMed indexierte Fachzeitschriften für Prozesstrends, die WHO für den Biologika-Kontext und OECD-Gesundheitsstatistiken als breitere Nachfragesignale im Zusammenhang mit Therapievolumina.

Wir nutzten auch Unternehmensmeldungen, Jahresberichte, Investorenpräsentationen und Produktdokumentationen, um zu verstehen, wo Umsätze über Instrumente, Verbrauchsmaterialien und Prozessdienstleistungen hinweg anfallen, und überprüften anschließend typische Preisspannen auf Plausibilität. Bei Bedarf unterstützten ausgewählte kostenpflichtige Datenbanken die Unternehmensfinanzen und die Nachrichtenverfolgung, und Patentdatenbanken wurden verwendet, um die Technologieintensität bei Expressionssystemen und Aufreinigung zu verfolgen. Die oben genannten Schreibtischquellen sind beispielhaft, und zusätzliche öffentliche Referenzen wurden zur Datenerfassung, Validierung und Klärung überprüft.

Primärinterviews und Umfragen

Primärgespräche wurden mit Verantwortlichen für Prozessentwicklung, Leitern der Herstellung, Beschaffungsteams und Spezialisten auf der Vertriebsseite geführt, die Bestellmuster für Medien, Resine, Einwegsysteme und zugehörige Ausrüstung verfolgen. Um das Risiko einer Abhängigkeit von einer einzigen Sichtweise zu verringern, wurde Feedback sowohl aus internen Produktionsumgebungen als auch aus ausgelagerten Produktionsumgebungen eingeholt und anschließend über die wichtigsten Regionen hinweg überprüft, in denen Antikörperentwicklungspipelines und Kapazitätserweiterungen aktiv sind.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 39% | CXOs: 14% | APAC: 37% |

| Mid-Tier: 43% | Funktions-/Bereichsleiter: 39% | EMEA: 37% |

| Kleinere Marktteilnehmer: 18% | Manager: 47% | Amerika: 26% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung wurde mit einem Top-down-Ansatz erstellt, bei dem Bioprozess-Produktionsfußabdrücke und die Aktivität der Antikörper-Pipeline in einen Nachfragepool für Produktionsinputs übersetzt und dann anhand typischer Ausgabenverteilungen über Instrumente, Verbrauchsmaterialien und Prozessdienstleistungen in Werte umgerechnet wurden. Nach diesem ersten Durchgang haben wir die Ergebnisse durch selektive Bottom-up-Prüfungen bestätigt, einschließlich Prüfungen bei Lieferanten und Vertriebskanälen zu stichprobenartigen Preisen, Austauschzyklen für Kernsysteme und volumenabhängigen Verbrauchsraten für Verbrauchsmaterialien. Dieser Schritt half, Ausreißer anzupassen, statt sie in die endgültigen Summen zu übernehmen.

Zu den wichtigsten Eingangsgrößen gehörten die Anzahl und der Umfang der Kapazitätserweiterungen in der Herstellung, die Intensität der Einweganwendung in vorgeschalteten Läufen, Nutzungsmuster von Chromatographie und Filtration in nachgeschalteten Schritten, typische Chargenausbeuten und Laufhäufigkeit für gängige Produktionsmodi sowie Preisentwicklungen für schnell umschlagende Verbrauchsmaterialien (Medien, Puffer, Resine und Filter). Die Prognose nutzte Szenarioanalysen, die durch Experteneinschätzungen zu Kapazitätszeitplänen, regulierungsbedingten Qualitätsverbesserungen und dem Tempo des Übergangs von klinischer zu kommerzieller Phase informiert wurden. Wenn Primärdaten nicht nach Land verfügbar waren, wurden Lücken mit Proxy-Indikatoren wie der Präsenz von Biologika-Herstellung, Import-Export-Signalen für wichtige Verbrauchsmaterialien und kreuzgeprüften regionalen Mischungsannahmen behandelt.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch Abgleich des Modells mit unabhängigen Signalen, einschließlich Kapazitätsankündigungen, der Dynamik der Biologika-Pipeline und beobachtetem Beschaffungsverhalten für häufig nachgefüllte Inputs. Wenn größere Abweichungen nach Region oder Kostenkategorie auftraten, überarbeiteten wir die zugrunde liegenden Annahmen und nutzten Folgegespräche, um zu bestätigen, was sich bei Auslastung oder Preisgestaltung geändert hatte.

Vor der Freigabe durchläuft die Arbeit eine mehrstufige Analystenprüfung, die Einheitsprüfungen, Prüfungen der Währungskonsistenz und Plausibilitätsprüfungen anhand historischer Wachstumsmuster umfasst. Berichte werden jährlich aktualisiert, und zwischenzeitliche Aktualisierungen erfolgen bei wesentlichen Ereignissen, wie etwa größeren Kapazitätssteigerungen, regulatorischen Änderungen, die die Prozessnachfrage beeinflussen, oder starken Verschiebungen der Inputpreise. Unmittelbar vor der Lieferung wird ein abschließender Durchgang durchgeführt, um sicherzustellen, dass die aktuellste Sichtweise berücksichtigt wird.

Mordor Intelligences Marktschätzung für Antikörperproduktion im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für die Antikörperproduktion können sich unterscheiden, selbst wenn das Thema ähnlich klingt. Die Hauptursachen sind, dass jeder Herausgeber möglicherweise einen anderen Umsatzpool zählt und das Modell auch an ein anderes Basisjahr anbindet. Unterschiede spiegeln häufig den Umfang der Einbeziehung, die Handhabung der Preisgestaltung für schnell umschlagende Verbrauchsmaterialien und die Geschwindigkeit wider, mit der Annahmen aktualisiert werden, wenn sich Kapazitätspläne ändern.

Fertige Antikörper-Therapeutika liegen außerhalb des Anwendungsbereichs von Mordor Intelligence, wodurch die Schätzung auf Produktionsinfrastruktur, Verbrauchsmaterialien, Software und Prozessdienstleistungen fokussiert bleibt, statt auf Arzneimittelverkäufe. Dieser einzelne Ausschluss kann die Gesamtsummen je nach Quelle um mehrere Milliarden verändern. Weitere Lücken entstehen dadurch, ob eine Studie Ausrüstung als einmaligen Kapitalposten behandelt oder über Austauschzyklen verteilt, und ob das Wachstum durch aggressive Annahmen zur Kapazitätsauslastung getrieben wird statt durch beobachtbare Laufratensignale von Lieferanten und Endanwendern.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 21,46 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 15,44 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und wendet möglicherweise eine andere Aufteilung zwischen Verbrauchsmaterialien und Investitionsgütern an, was den Ausgangswert unterdrücken kann, wenn Austausch- und Auslastungseffekte nicht vollständig berücksichtigt werden. |

| Branchenverlag B | 17,00 Mrd. USD (2025) | Konzentriert sich stärker auf Produktionsdienstleistungen und Technologiemodelle und kann Teile der Ausrüstungs- und Verbrauchsmaterialumsätze ausschließen, wenn diese als separate vorgeschaltete Bioprozessierungsmärkte behandelt werden. |

Insgesamt lässt sich die Spanne hauptsächlich damit erklären, was rund um Arzneimittelverkäufe gegenüber Produktionsinputs erfasst wird, zusammen mit der Auswahl des Basisjahres und der Art, wie Ausrüstungsausgaben über die Zeit normalisiert werden. Indem der Markt auf beobachtbare Herstellungsaktivitäten und wiederholbare Ausgabentreiber zurückgeführt wird, bleibt die Größenbestimmung transparent und lässt sich leichter abgleichen, wenn neue Informationen zu Kapazität oder Preisgestaltung eintreffen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Antikörperproduktion?

Der Markt für Antikörperproduktion beläuft sich im Jahr 2026 auf USD 21,46 Milliarden und wird bis 2031 voraussichtlich auf USD 37,73 Milliarden wachsen.

Welche Produktkategorie wächst am schnellsten?

Instrument-Bioreaktoren, insbesondere Einwegsysteme, verzeichnen mit einer CAGR von 11,7 % bis 2031 das höchste Wachstum.

Warum sind bispezifische Antikörper wichtig?

Bispezifische Antikörper können gleichzeitig zwei verschiedene Ziele binden, was die therapeutische Wirksamkeit verbessert und eine CAGR von 11,78 % antreibt – die höchste unter allen Antikörpertypen.

Wie schnell wächst der asiatisch-pazifische Raum?

Für den asiatisch-pazifischen Raum wird von 2026 bis 2031 eine CAGR von 12,75 % prognostiziert, was ihn zum am schnellsten wachsenden regionalen Markt macht.

Warum lagern Unternehmen die Antikörperproduktion aus?

Die Auslagerung an CDMOs bietet flexible Kapazitäten und spezialisiertes Fachwissen, was durch die prognostizierte CAGR von 12,42 % der CDMOs unterstrichen wird.

Welche Rolle spielen Einweg-Bioreaktoren bei der Marktexpansion?

Einweg-Bioreaktoren reduzieren das Kontaminationsrisiko und die Kapitalkosten und tragen mit ca. +2,8 Prozentpunkten zur Gesamt-CAGR des Marktes bei.

Seite zuletzt aktualisiert am: