Marktgröße und Marktanteil für Anästhesie-CO2-Absorber

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

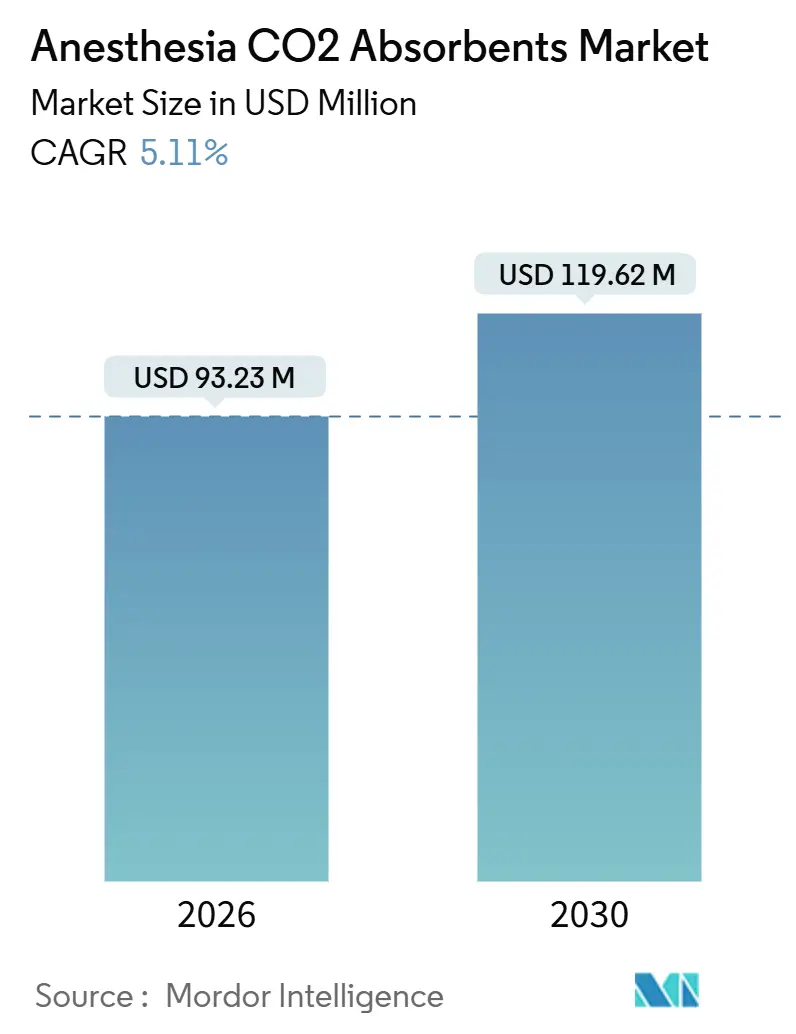

| Marktgröße (2026) | 93.23 Millionen US-Dollar |

| Marktgröße (2031) | 119.62 Millionen US-Dollar |

| Wachstumsrate (2026 - 2030) | 5.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Anästhesie-CO2-Absorber von Mordor Intelligence

Die Marktgröße für Anästhesie-CO2-Absorber wird im Jahr 2026 auf 93,23 Millionen USD geschätzt und soll bis 2031 einen Wert von 119,62 Millionen USD erreichen, bei einer CAGR von 5,11 % während des Prognosezeitraums (2026–2031).

Steigende Volumina ambulanter Operationen und die Einführung der Niedrigfluss-Anästhesie reduzieren den Absorberverbrauch pro Eingriff. Dieser Rückgang wird jedoch durch die Preisgestaltung von Premiumprodukten und die Erweiterung von Operationssälen im asiatisch-pazifischen Raum ausgeglichen. Krankenhäuser bleiben die primären Treiber der Ausgaben, aber ambulante Zentren und Tageskliniken wachsen rasch, da Kostenträger tagesklinische Eingriffe fördern. Die Produktnachfrage divergiert zwischen traditionellem Natronkalk und dem sicherheitsorientierten Amsorb, während Umweltvorschriften die Präferenz für Premiumoptionen mit deponiesicheren pH-Profilen fördern. Darüber hinaus integrieren Gerätehersteller Absorbersensoren und Software zur Verlängerung der Behälterlebensdauer, was Beschaffungsentscheidungen zugunsten leistungsstärkerer Formulierungen beeinflusst. Infolgedessen vollzieht der Markt für Anästhesie-CO₂-Absorber einen Wandel von einem volumengetriebenen Modell hin zu einem wertorientierten Ansatz pro Eingriff.

Wichtigste Erkenntnisse des Berichts

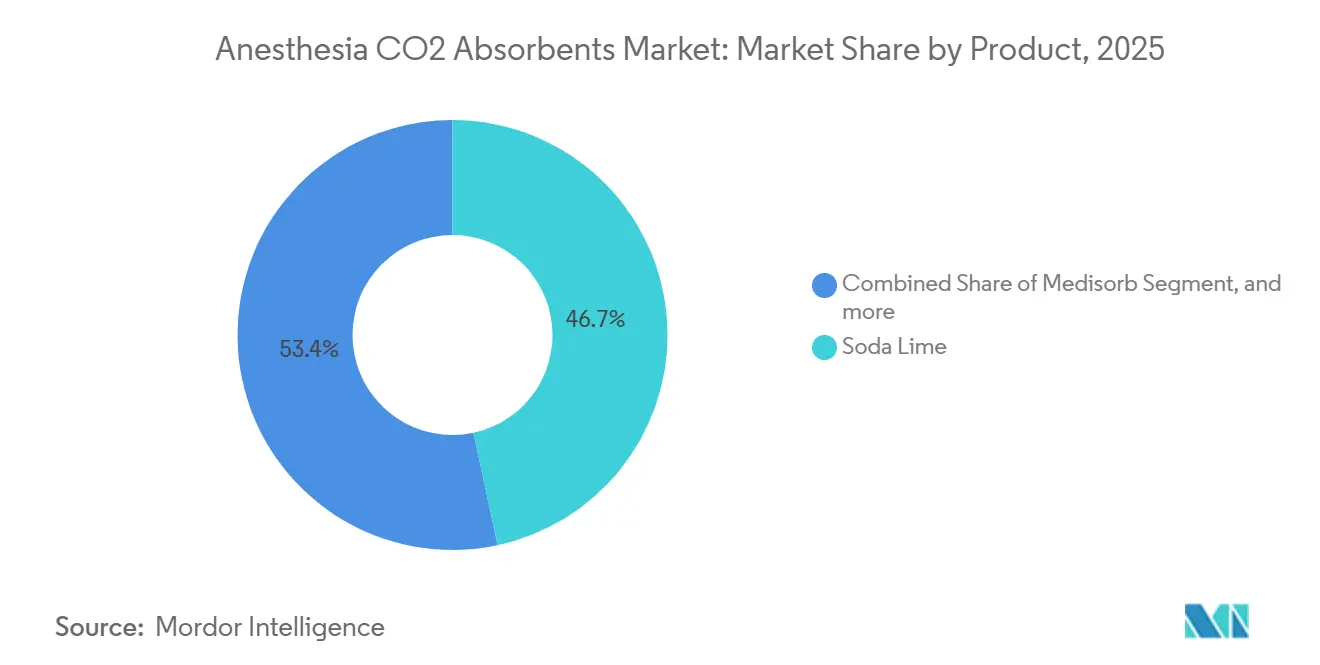

- Nach Produkt führte Natronkalk mit einem Anteil von 46,65 % am Umsatz 2025, während Amsorb im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 7,76 % wachsen wird.

- Nach Absorbertyp entfielen 57,54 % des Umsatzes 2025 auf Premiumformulierungen, die im gleichen Zeitraum voraussichtlich mit einer CAGR von 7,89 % wachsen werden.

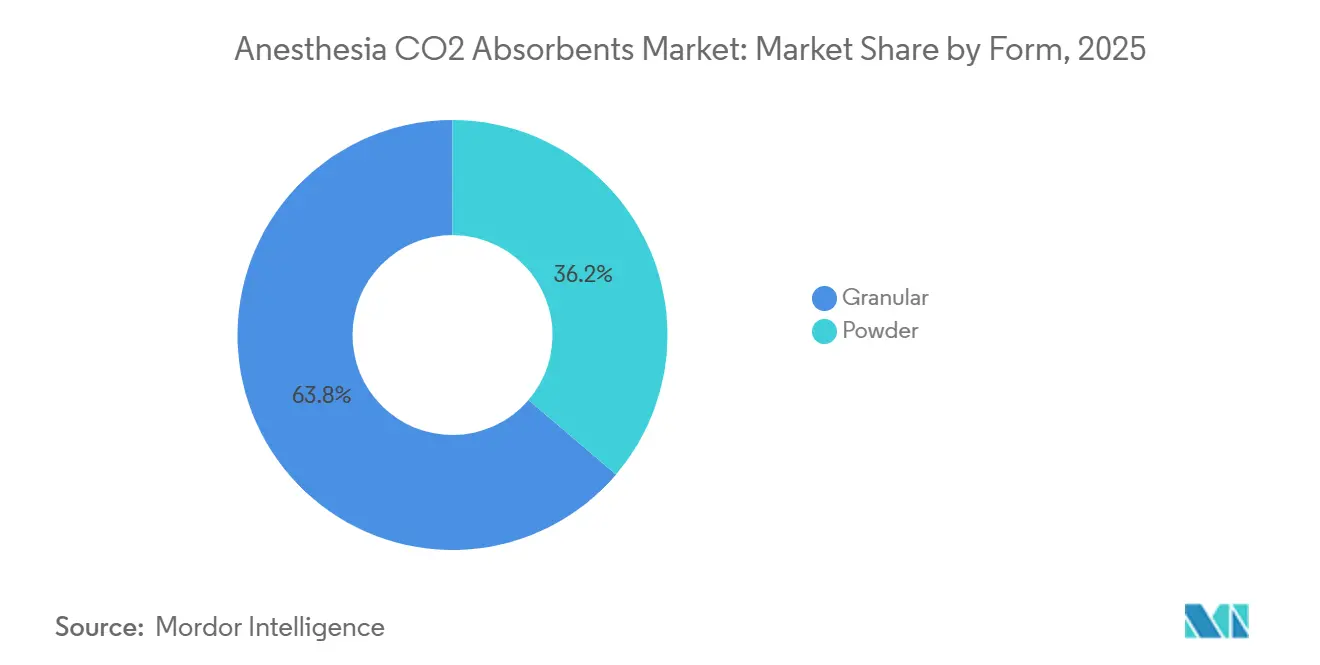

- Nach Darreichungsform entfielen 63,76 % des Umsatzes 2025 auf Granulat, während Pulvervarianten bis 2031 mit einer CAGR von 8,11 % wachsen.

- Nach Endverbraucher entfielen 58,65 % des Umsatzes 2025 auf Krankenhäuser, und ambulante Operationszentren verzeichneten die stärkste Wachstumsdynamik mit einer CAGR von 8,32 % bis 2031.

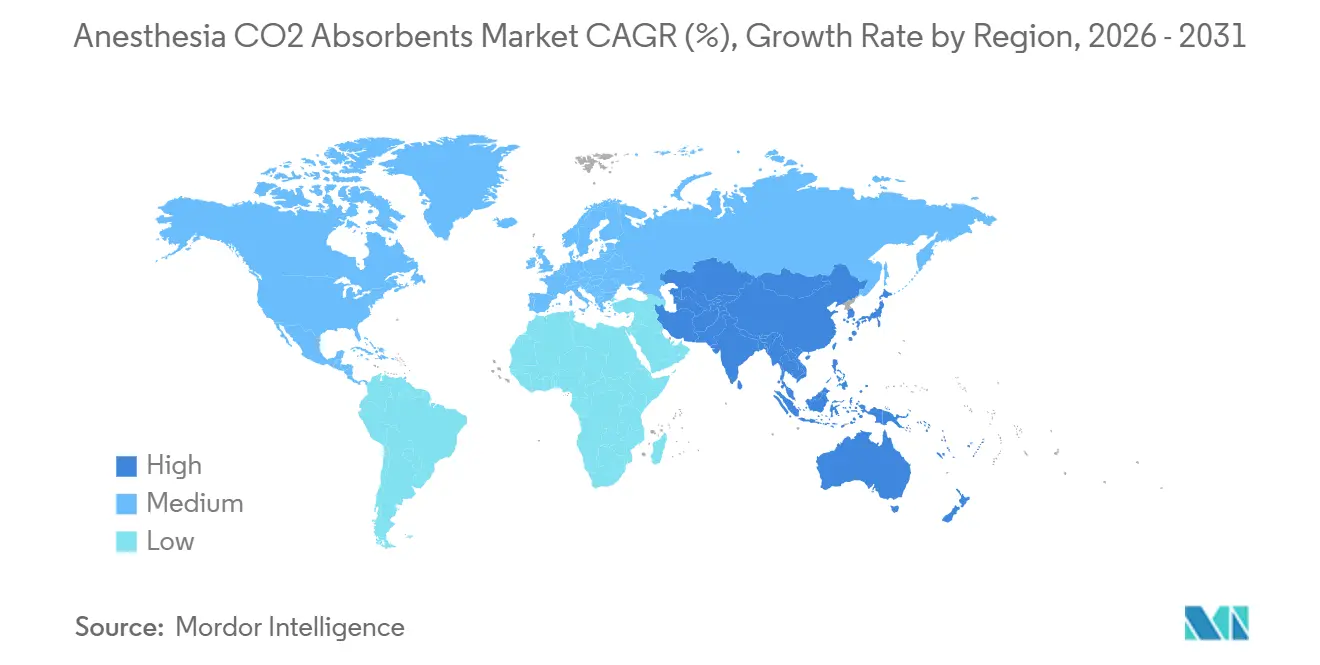

- Nach Geografie kontrollierte Nordamerika 42,65 % des Umsatzes 2025, aber der asiatisch-pazifische Raum ist mit einer CAGR von 6,43 % bis 2031 auf Wachstumskurs, da die Kapazität der Operationssäle in China und Indien zunimmt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Anästhesie-CO2-Absorber

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigendes Volumen ambulanter und tagesklinischer Operationen | +1.2% | Global, am stärksten in Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachsende Verbreitung von Niedrigfluss-Anästhesieverfahren | +0.8% | Nordamerika, Europa, Australien | Langfristig (≥ 4 Jahre) |

| Ausbau der Gesundheitsinfrastruktur in Schwellenländern | +1.5% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten | Langfristig (≥ 4 Jahre) |

| Integration intelligenter Operationssäle mit sensorgesteuerter Absorberüberwachung | +0.6% | Nordamerika, Westeuropa | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsvorgaben von Krankenhäusern für umweltfreundliche Anästhesieverbrauchsmaterialien | +0.9% | Nordamerika, Vereinigtes Königreich, Nordics, Australien | Kurz- bis mittelfristig (≤ 4 Jahre) |

| Zunehmender Einsatz von RFID-markierten Absorberkartuschen für Transparenz in der Lieferkette | +0.5% | Westeuropa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes Volumen ambulanter und tagesklinischer Operationen

Ambulante Operationszentren verzeichneten zwischen 2022 und 2023 ein Fallzahlenwachstum von 5,7 %. Im Jahr 2023 zahlte Medicare 6,8 Milliarden USD an 6.308 zertifizierte ambulante Operationszentren aus. Diese Einrichtungen setzen zunehmend auf Einweg-Vorfülldosen, die die betriebliche Effizienz steigern, indem sie die Wechselzeit um etwa drei Minuten pro Eingriff reduzieren. Akkreditierungsstellen wie die Joint Commission schreiben nun irreversible Farbindikatoren vor, um eine Wiederverwendung von Behältern zu verhindern, was den Übergang zu Premium-SKUs vorantreibt[1]Joint Commission, "Akkreditierungsstandards für ambulante Einrichtungen," jointcommission.org. Obwohl die Preissensitivität hoch bleibt, ermöglichen die betrieblichen Vorteile Markenartikeln bei Einwegprodukten Bruttomargen von nahezu 40 % aufrechtzuerhalten. Infolgedessen gewinnt der Markt für Anästhesie-CO₂-Absorber weiterhin inkrementellen Wert, auch wenn der Verbrauch pro Eingriff zurückgeht.

Wachsende Verbreitung von Niedrigfluss-Anästhesieverfahren

Eine Umfrage von GE HealthCare aus dem Jahr 2024 ergab, dass zwar 83 % der Anästhesisten das Kosteneinsparungspotenzial von Niedrigflusstechniken anerkennen, aber nur 14 % diese in mehr als 90 % der Fälle anwenden. Die von der FDA zugelassene End-tidal-Control-Software, die die Gaszufuhr automatisiert, hat in klinischen Studien eine Reduzierung des Verbrauchs volatiler Anästhetika um mehr als 25 % nachgewiesen. Realdaten des Universitätskrankenhauses Nîmes berichteten von einem Sevofluranverbrauch von 0,16 mL/min, was die Lebensdauer jedes Absorberbehälters effektiv verdoppelt[2]Universitätskrankenhaus Nîmes, "Studie zu Niedrigfluss-Sevofluran," chu-nimes.fr. Infolgedessen werden weniger Behälter verkauft, doch sind Anbieter bereit, einen Aufpreis für fortschrittliche Formulierungen zu zahlen, die Kanalbildung verhindern und die Bildung von Verbindung A bei extrem niedrigen Flüssen minimieren. Diese Entwicklungen treiben den Markt für Anästhesie-CO₂-Absorber in Richtung margenstarker Spezialchemikalien.

Ausbau der Gesundheitsinfrastruktur in Schwellenländern

China hat einen erheblichen Anstieg der Anzahl öffentlicher Krankenhäuser verzeichnet, die ambulante Anästhesie anbieten – von weniger als 1.500 im Jahr 2020 auf über 2.800 im Jahr 2024. In Indien finanziert die Nationale Gesundheitsmission 3.108 Erstüberweisungseinheiten und mehr als 12.000 rund um die Uhr geöffnete Primärzentren, von denen viele nun über moderne Operationssäle verfügen. Ebenso hat Hongkong 3,2 Milliarden HKD bereitgestellt, um bis 2025 800 neue Krankenhausbetten hinzuzufügen, wobei Anästhesiearbeitsstationen in schlüsselfertige Pakete integriert werden[3]Krankenhausbehörde Hongkong, "Kapazitätserweiterungsprogramm 2025," ha.org.hk. Diese Initiativen priorisieren nach ISO 13485 zertifizierte Anbieter und bevorzugen globale Marken, die Geräte nahtlos mit proprietären Absorbern integrieren können. Mit dem Ausbau der Gesundheitsinfrastruktur ist der Markt für Anästhesie-CO₂-Absorber trotz der Herausforderungen durch regionale Preisobergrenzen für erhebliches Wachstum positioniert.

Integration intelligenter Operationssäle mit sensorgesteuerter Absorberüberwachung

Multimodale Überwachungsplattformen integrieren nun Hirnfunktion, Kapnografie und Absorberzustand in einer einzigen Anzeige und optimieren so die betriebliche Effizienz. In Kombination mit Philips IntelliVue konsolidiert Medtronics BIS Advance kritische Messwerte, um Alarmmüdigkeit zu reduzieren. Drägers RFID-fähige ProAir-Behälter verfolgen die Nutzungsdauer mit Zeitstempeln und automatisieren Austauschhinweise. Frühe Pilotprogramme berichteten von null Lagerausfällen und einer 58-prozentigen Reduzierung des Überwachungsaufwands, was die betrieblichen Vorteile sensorisierter Verbrauchsmaterialien demonstriert. Die herstellerübergreifende Interoperabilität bleibt jedoch eine zentrale Herausforderung. Da Krankenhäuser zunehmend intelligente Operationssäle einführen, standardisieren sie Absorber, die nahtlos mit Geräten kommunizieren, was das Wachstum im Premiumsegment des Marktes für Anästhesie-CO₂-Absorber antreibt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Premium-CO₂-Absorber | -0.7% | Global, besonders ausgeprägt in Asien-Pazifik und dem Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Herausforderungen bei der Entsorgung verbrauchter Absorber | -0.6% | Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| Intermittierende Versorgungsengpässe bei pharmazeutisch reinem Calciumhydroxid | -0.5% | Global, episodische Spitzen in Asien-Pazifik | Kurz- bis mittelfristig (≤ 4 Jahre) |

| Sicherheitsbedenken hinsichtlich der Bildung von Verbindung A bei Sevofluran-Anästhesie | -0.4% | Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Premium-CO₂-Absorber

In Nordamerika werden Spitzenprodukte zu einem Preis von 18–25 USD pro Kilogramm angeboten, verglichen mit 12–15 USD für handelsüblichen Natronkalk. Obwohl Lebenszyklusanalysen darauf hindeuten, dass Entsorgungseinsparungen den Preisunterschied ausgleichen können, schränken Budgetbeschränkungen in öffentlichen Krankenhäusern häufig die Einführung von Premiumprodukten ein. Operationssäle in Asien und dem Nahen Osten geben jährlich nur 3.000–5.000 USD für Anästhesieverbrauchsmaterialien aus, was lediglich einem Drittel der Ausgaben in den Vereinigten Staaten entspricht. Währungsschwankungen stellen weitere Herausforderungen dar; beispielsweise erhöhte eine Abwertung der Rupie gegenüber dem USD um 3,2 % im Jahr 2024 die Einfuhrkosten, was Hangzhou Tianshi Medical dazu veranlasste, die lokale Produktion zu steigern. Obwohl abgestufte Portfolios eine gewisse Flexibilität bieten, bleiben hohe Preise eine erhebliche Markteintrittsbarriere im Markt für Anästhesie-CO₂-Absorber.

Sicherheitsbedenken hinsichtlich der Bildung von Verbindung A bei Sevofluran-Anästhesie

Natronkalk produziert unter Sevofluran 18–23 ppm Verbindung A, verglichen mit nur 2 ppm bei Amsorb. Die ASA genehmigte Niedrigfluss-Sevofluran im Jahr 2023; aktualisierte FDA- und Baxter-Kennzeichnungen aus dem Jahr 2025 empfahlen jedoch, auf den Einsatz von Kaliumhydroxid-Absorbern zu verzichten. Ein Klasse-I-Rückruf von Sevofluran-Verdampfern im März 2025, ausgelöst durch Fluorwasserstoffrisiken, verstärkte die regulatorische Kontrolle weiter. Pädiatrische Zentren sind überwiegend auf niedrigalkalische Medien umgestiegen, während kostenempfindliche Krankenhäuser in der asiatisch-pazifischen Region weiterhin Natronkalk verwenden und dessen potenzielle Nephrotoxizität in Kauf nehmen. Es wird erwartet, dass diese verschärften Sicherheitsbedenken das Marktwachstum hemmen, bis sich die Wahrnehmung verbessert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Sicherheitsorientiertes Amsorb gewinnt an Dynamik

Im Jahr 2025 trug Natronkalk 46,65 % des Marktumsatzes bei, was seine etablierte Präsenz und Kompatibilität mit traditionellen Arbeitsstationen unterstreicht. Der Markt für Anästhesie-CO₂-Absorber vollzieht jedoch einen Wandel hin zu Amsorb, das bis 2031 voraussichtlich mit einer CAGR von 7,76 % wachsen wird. Dieses Wachstum wird durch seine vernachlässigbare Verbindung-A-Produktion, einen pH-Wert unter 12,5 und irreversible Farbindikatoren angetrieben. Mittelklasseprodukte wie Medisorb und Drägersorb Free bieten kostengünstige Sicherheitsverbesserungen, während Litholyme spezialisierte Anforderungen für Langzeiteinsätze erfüllt. In Nordamerika und Europa treiben Nachhaltigkeitsausschüsse und pädiatrische Einheiten die Amsorb-Einführung voran. Im asiatisch-pazifischen Raum hingegen liegt der Fokus weiterhin auf Kosteneffizienz, was Natronkalk seine Führungsposition im Mengengeschäft sichert. Im Prognosezeitraum werden Preiskonvergenz und regulatorische Änderungen die Produktlandschaft neu gestalten, während Natronkalk ein wichtiger Bestandteil des Marktes für Anästhesie-CO₂-Absorber bleiben wird.

Die Geräteintegration beeinflusst Kaufentscheidungen. Der Dräger Perseus A500 integriert sich mit Drägersorb 800+ über optische Sensoren, die eine Echtzeitüberwachung der Kapazität ermöglichen und Krankenhäuser effektiv an bestimmte Verbrauchsmaterialien binden. Diese geschlossenen Ökosysteme schaffen hohe Wechselbarrieren. Darüber hinaus berücksichtigen Formulierungsausschüsse zunehmend die Gesamtentsorgungskosten über die Lebensdauer. In Nordamerika beispielsweise fügt die Gefahrstoffklassifizierung von Natronkalk mit pH 14 pro Behälter 5–12 USD hinzu. Da die Deponiegebühren steigen, wird die nicht gefährliche Klassifizierung von Amsorb voraussichtlich eine stärkere Einführung niedrigalkalischer Chemikalien vorantreiben und seinen Wertanteil im Markt für Anästhesie-CO₂-Absorber steigern.

Nach Typ: Premiumformulierungen bauen ihre Führung aus

Bis 2025 werden Premiumabsorber voraussichtlich 57,54 % des Gesamtumsatzes ausmachen, getrieben von einer starken CAGR von 7,89 %. Diese Produkte bieten drei unterschiedliche Wertversprechen: alkalifreie Chemie, deponiesicherer pH-Wert und sensorgerechte Verpackung. Im Vergleich dazu hält traditioneller Natronkalk, obwohl kostengünstiger, einen kleineren Marktanteil von 42,46 % und verzeichnet aufgrund seiner Verbindung-A-Belastung ein langsameres Wachstum, was die Nachfrage dämpft. Eine bedeutende Vereinbarung im Wert von 1 Milliarde USD im Jahr 2024 zwischen GE und Sutter Health unterstreicht den Wandel der Branche. Diese Partnerschaft zeigt, wie die Bündelung von Geräten die Einführung von Premiumprodukten beschleunigt, indem Anästhesiearbeitsstationen und ihre kompatiblen Verbrauchsmaterialien standardisiert werden. Darüber hinaus drängt die FDA- und Baxter-Kennzeichnung, die von der Verwendung von KOH-Absorbern abrät, den Markt effektiv in Richtung Premiumoptionen für Sevofluran-Eingriffe, die für einen großen Teil der pädiatrischen und ambulanten Verfahren entscheidend sind. Diese Faktoren positionieren das Premiumsegment, um das inkrementelle Umsatzwachstum im Markt für Anästhesie-CO₂-Absorber zu dominieren.

Auf der Kostenseite realisieren Krankenhäuser Mehrwert durch reduzierte Anforderungen an das Gefahrstoffabfallmanagement und minimierte Mitarbeiterexposition gegenüber ätzenden Stäuben. Lieferanten reinvestieren ihre Margen in Forschung und Entwicklung, mit Fokus auf Fortschritte wie RFID-Tags und widerstandsarme Geometrien. Da sich regulatorische Rahmenbedingungen an Umweltzielen ausrichten, wird der Marktanteil des Premiumsegments bis 2031 voraussichtlich 65 % überschreiten und seine Preissetzungsmacht im Markt für Anästhesie-CO₂-Absorber festigen.

Nach Form: Granulat dominiert weiterhin, Pulver gewinnt durch Handhabungsfortschritte

Im Jahr 2025 führte Granulat den Markt an und trug 63,76 % des Gesamtumsatzes bei, aufgrund seines geringen Luftströmungswiderstands und der einfachen manuellen Nachfüllung. Pulverformate, die zuvor durch staubbezogene Probleme beeinträchtigt wurden, werden bis 2031 voraussichtlich mit einer CAGR von 8,11 % wachsen, angetrieben durch Fortschritte wie Agglomeration und antistatische Beschichtungen, die die Partikelfreisetzung minimieren. Mit einer 15–20 % höheren Absorption pro Kilogramm eignen sich Pulver besonders für Niedrigfluss-Anästhesieanwendungen, bei denen die Kapazität ein entscheidender Faktor ist. Intersurgicals AbCan™, ein 1,1-Liter-Einwegprodukt für Getinge Flow-i-Stationen, nutzt Pulver, um eine verlängerte Laufzeit in einem kompakten Design zu bieten und unterstreicht die Bedeutung effizienter Darreichungsformen. Arbeitsabläufe beeinflussen die Produktauswahl: Hochvolumenzentren bevorzugen tendenziell vorgefüllte Einwegprodukte und damit Pulver, während ressourcenbeschränkte Einrichtungen häufig auf Granulat-Großgebinde zurückgreifen. Beide Formen bleiben integraler Bestandteil des Marktes für Anästhesie-CO₂-Absorber.

Nach Endverbraucher: Krankenhäuser dominieren, ambulante Operationszentren wachsen stark

Im Jahr 2025 dominierten Krankenhäuser den Markt mit 58,65 % des Umsatzes, angetrieben durch längere Eingriffsdauern und einen höheren Absorberwechsel pro Verfahren. Ambulante Operationszentren hingegen werden voraussichtlich mit einer robusten CAGR von 8,32 % wachsen, da Kostenträger zunehmend orthopädische und kardiovaskuläre Eingriffe in diese kosteneffizienten Einrichtungen verlagern. Ambulante Operationszentren setzen auf versiegelte Einwegbehälter, die Wechselprozesse vereinfachen und Kontaminationsrisiken reduzieren. Diese Behälter liefern Arbeitseinsparungen von 8–12 USD pro Eingriff und gleichen damit ihre höheren Anschaffungskosten effektiv aus. Fachkliniken, einschließlich Zahn-, Schmerzmanagement- und Endoskopiekliniken, stellen das kleinste Segment dar, benötigen jedoch kompakte Kartuschen, die mit tragbaren Geräten kompatibel sind. Darüber hinaus integrieren Krankenhäuser zunehmend Absorber in mehrjährige Geräteleasing-Vereinbarungen, was eine konsistente Versorgung sicherstellt und gleichzeitig die Anbieterbindung im Markt für Anästhesie-CO₂-Absorber intensiviert.

Geografische Analyse

Im Jahr 2025 erzielte Nordamerika 42,65 % des Umsatzes, angetrieben durch 6.308 Medicare-zertifizierte ambulante Operationszentren, strenge Umweltvorschriften und die frühe Einführung von Niedrigflusstechnologien. Obwohl das Wachstum aufgrund der Marktreife und des sinkenden Verbrauchs pro Raum voraussichtlich auf eine CAGR von 4,8 % zurückgehen wird, treiben die Netto-Null-Verpflichtungen der Bundesbehörden weiterhin Premium-Upgrades voran. In Kanada komprimieren Gruppenverträge die Preise und gewährleisten gleichzeitig eine konsistente Nachfrage. Darüber hinaus hat Neuseelands GE-Listung 2025 einen weiteren zentralisierten Käufer in das Anbieternetzwerk eingeführt.

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 6,43 % wachsen und den Abstand zu Nordamerika schrittweise verringern. Chinas Reformen im öffentlichen Krankenhauswesen haben die Wartezeiten erheblich verkürzt und den chirurgischen Durchsatz erhöht, was den Markt für Absorber ausweitet. In Indien injiziert die PM-ABHIM-Initiative Mittel in Bezirksoperationssäle und fördert die Nachfrage nach tragbaren Geräten und kleinen Behältern in ländlichen Gebieten. Hongkongs Investition von 3,2 Milliarden HKD in den Kapazitätsausbau unterstreicht den regionalen Fokus auf die Infrastruktur von Operationssälen. Während Natronkalk aufgrund der Preissensitivität die dominierende Wahl bleibt, gewinnt die Einführung von Premiumprodukten in tertiären Zentren an Dynamik. Diese Entwicklungen stärken insgesamt die langfristigen Wachstumsaussichten des Marktes für Anästhesie-CO₂-Absorber.

Europa bietet ein differenziertes Bild. Der Nationale Gesundheitsdienst des Vereinigten Königreichs schreibt umweltfreundlichere Anästhesiepraktiken vor und beschleunigt den Übergang zu Amsorb, während Deutschlands DRG-System die Kosteneffizienz priorisiert und Natronkalk bevorzugt. Die 2025 geschlossene Partnerschaft zwischen Philips und Getinge integriert Flow-Familien-Arbeitsstationen mit IntelliVue-Monitoren und verlagert Beschaffungsstrategien von eigenständigen Verbrauchsmaterialien hin zu gebündelten Verträgen. In Lateinamerika und dem Nahen Osten entsteht Wachstum aus einer kleineren Basis. Saudi-Arabiens Vision 2030 und die Initiativen der Vereinigten Arabischen Emirate im Bereich Medizintourismus treiben selektive Premiumeinführungen voran. Währungsvolatilität und Zölle schaffen jedoch Chancen für lokale Produzenten in Brasilien und Argentinien.

Wettbewerbslandschaft

Der Markt für Anästhesie-CO₂-Absorber ist mäßig konzentriert, wobei die führenden Unternehmen 3M, Drägerwerk, Armstrong Medical, Intersurgical und Baxter zusammen etwa 60 % des Marktanteils auf sich vereinen. Fortschritte in der Sicherheitschemie, nahtlose Geräteintegration und Effizienz in der Lieferkette treiben den Wettbewerb an. Im Dezember 2025 übernahm Intersurgical die Bereiche Akutversorgung und interventionelle Urologie von Teleflex mit dem Ziel, Atemwegsverbrauchsmaterialien mit CO₂-Absorbern zu bündeln und Cross-Selling-Möglichkeiten in Europa und dem asiatisch-pazifischen Raum zu verbessern. Im Oktober 2025 stellte GE HealthCare die Carestation 850 vor, die Breitbild-Analysen mit proprietären Behältern integriert, das Verbrauchsmaterialökosystem stärkt und die Kundenbindung fördert.

Drägerwerk investiert in RFID-fähige Behälter, die Echtzeit-Kapazitätsdaten an Perseus-Arbeitsstationen liefern und die Wechselkosten für Bestandskunden erhöhen. Aufstrebende Akteure konzentrieren sich auf Nischeninnovationen, wie kompakte Pulverabsorber für militärische und Katastrophenschutzanwendungen, offene Protokollsensoren und Kreislaufmodelle zur Regenerierung verbrauchter Medien. Chinesische Hersteller, darunter Hangzhou Tianshi Medical, gewinnen in Asien und dem Nahen Osten Marktanteile, indem sie nach ISO 13485 zertifizierte Produkte zu 30–40 % niedrigeren Preisen anbieten. Teleflex' Anästhesieumsatz von 101,1 Millionen USD im Jahr 2024 unterstreicht die Widerstandsfähigkeit des Sektors, obwohl die Veräußerung eine strategische Neuausrichtung hin zu margenstarken Geräten widerspiegelt. Insgesamt priorisieren Lieferanten im Markt für Anästhesie-CO₂-Absorber Differenzierungsstrategien und gestalten die Wertschöpfungsdynamik innerhalb der Branche neu.

Marktführer im Bereich Anästhesie-CO2-Absorber

3M

Drägerwerk AG & Co. KGaA

Armstrong Medical Ltd.

Intersurgical Ltd.

Baxter International

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2025: Intersurgical vereinbarte die Übernahme der Bereiche Akutversorgung und interventionelle Urologie von Teleflex und erweitert damit sein Anästhesieportfolio.

- Oktober 2025: GE HealthCare stellte die Carestation 850 mit Nachfüll-im-Betrieb-Verdampfern und Breitbild-Datenansichten vor.

- Oktober 2025: Philips und Getinge schlossen eine kommerzielle Allianz, die Flow-Familien-Arbeitsstationen mit IntelliVue-Überwachung verbindet.

- November 2024: Cardinal Health erwarb GI Alliance für 2,8 Milliarden USD und fügte Anästhesiedienstleistungen seinem Vertriebsnetz hinzu.

Berichtsumfang des globalen Marktes für Anästhesie-CO2-Absorber

Gemäß dem Berichtsumfang sind Anästhesie-CO₂-Absorber Materialien, die in Atemkreisläufen verwendet werden, um Kohlendioxid aus ausgeatmeten Gasen während der Anästhesie zu entfernen. Sie enthalten typischerweise Chemikalien wie Natronkalk oder Baralyme, die chemisch mit CO₂ reagieren. Diese Absorber tragen dazu bei, eine sichere Rückatmung von Gasen zu gewährleisten und die ordnungsgemäße Atemfunktion während der Operation aufrechtzuerhalten.

Der Markt für Anästhesie-CO2-Absorber ist segmentiert nach Produkt (Natronkalk, Medisorb, Drägersorb, Amsorb, Litholyme und sonstige Produkte), Typ (Premium und Traditionell), Form (Pulver und Granulat), Endverbraucher (Krankenhäuser, ambulante Operationszentren und Fachkliniken) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika und Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Natronkalk |

| Medisorb |

| Drägersorb |

| Amsorb |

| Litholyme |

| Sonstige Produkte |

| Premium |

| Traditionell |

| Pulver |

| Granulat |

| Krankenhäuser |

| Ambulante Operationszentren |

| Fachkliniken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Natronkalk | |

| Medisorb | ||

| Drägersorb | ||

| Amsorb | ||

| Litholyme | ||

| Sonstige Produkte | ||

| Nach Typ | Premium | |

| Traditionell | ||

| Nach Form | Pulver | |

| Granulat | ||

| Nach Endverbraucher | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Fachkliniken | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Anästhesie-CO₂-Absorber?

Der Markt wird im Jahr 2026 auf 93,23 Millionen USD geschätzt und soll bis 2031 einen Wert von 119,62 Millionen USD erreichen.

Welcher Produkttyp wächst am schnellsten?

Amsorb führt das Wachstum mit einer CAGR von 7,76 % an, bedingt durch geringe Verbindung-A-Produktion und deponiesicheren pH-Wert.

Warum sind ambulante Operationszentren für die Nachfrage wichtig?

Ambulante Operationszentren weiten ihre Eingriffszahlen aus und bevorzugen Einwegbehälter, was eine CAGR von 8,32 % bei Absorberkäufen antreibt.

Wie beeinflusst die Niedrigfluss-Anästhesie den Absorberverbrauch?

Automatisierte Niedrigflussprotokolle reduzieren den Verbrauch flüchtiger Anästhetika und verdoppeln die Behälterlebensdauer, was die Beschaffung in Richtung hochkapazitiver Premiummedien verlagert.

Welche Region wird die meisten neuen Operationssäle hinzufügen?

Der asiatisch-pazifische Raum, insbesondere China und Indien, investiert stark in chirurgische Infrastruktur und unterstützt damit eine regionale CAGR von 6,43 %.

Sind Premiumabsorber trotz höherer Preise kosteneffektiv?

Wenn Gefahrstoffabfallgebühren und Arbeitseinsparungen einbezogen werden, sind die Gesamtbetriebskosten häufig zugunsten von Premiumformulierungen ohne Alkali.

Seite zuletzt aktualisiert am: