Marktgröße und Marktanteil für Anästhesiegeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

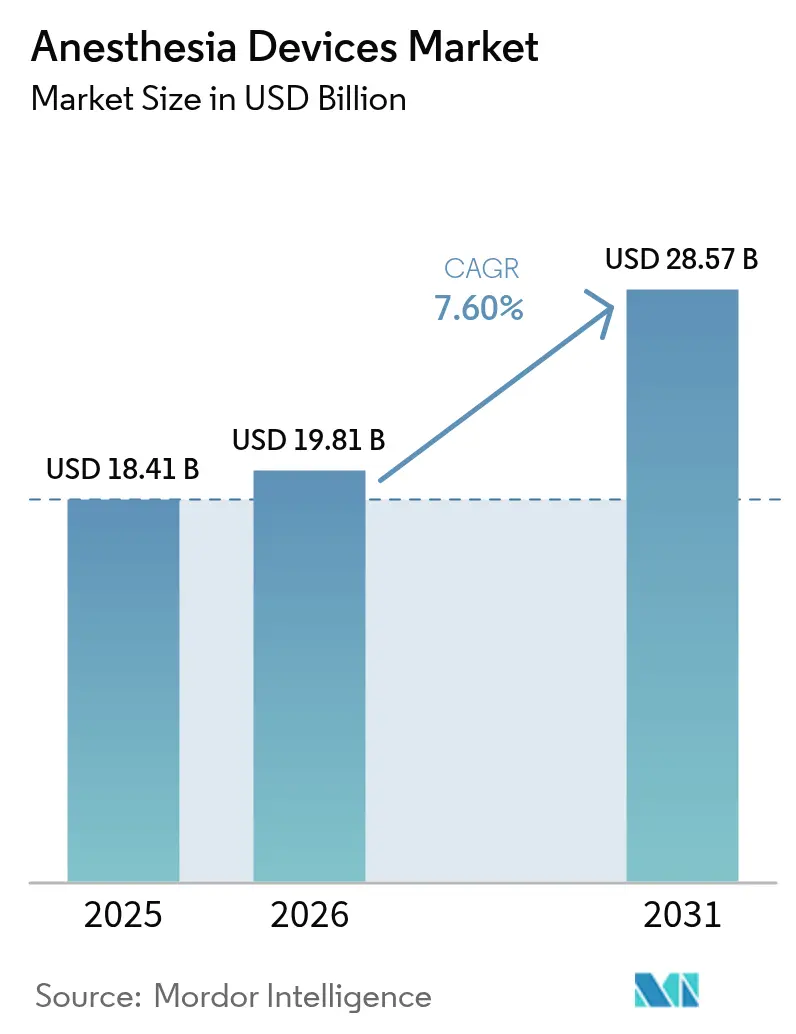

| Marktgröße (2026) | 19.81 Milliarden US-Dollar |

| Marktgröße (2031) | 28.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.60% CAGR |

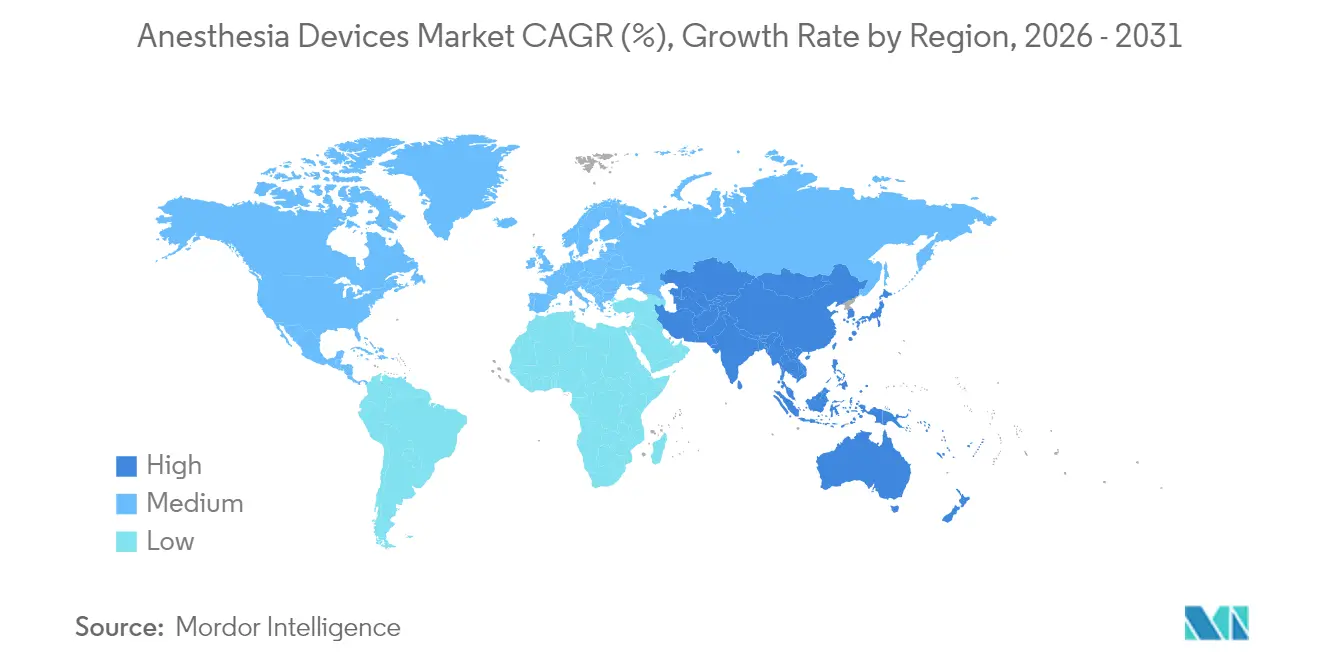

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Anästhesiegeräte von Mordor Intelligence

Die Marktgröße für Anästhesiegeräte wurde im Jahr 2025 auf USD 18,41 Milliarden bewertet und soll von USD 19,81 Milliarden im Jahr 2026 auf USD 28,57 Milliarden bis 2031 wachsen, bei einer CAGR von 7,6 % während des Prognosezeitraums (2026–2031). Das Wachstum wird durch KI-gestützte Überwachungsplattformen angetrieben, die den Verbrauch von Anästhesiemitteln um bis zu 50 % senken, durch die rasche Verlagerung chirurgischer Eingriffe in ambulante Einrichtungen sowie durch die steigende Nachfrage nach tragbaren Arbeitsstationen, die den Effizienzanforderungen ambulanter Operationssäle gerecht werden. Nordamerika bleibt das Fundament der weltweiten Umsätze, doch der asiatisch-pazifische Raum wächst schneller, da Regierungen neue Operationssäle finanzieren und lokale Hersteller ihre Kapazitäten ausbauen. Umweltvorschriften, die auf Anästhesiegase mit hohem Treibhauspotenzial abzielen, verändern die Produktdesignprioritäten hin zu Niedrigfluss-Verabreichungssystemen und Systemen zur Rückgewinnung flüchtiger Substanzen. Der Wettbewerbsdruck ist am stärksten bei integrierten Plattformen, die Verabreichung, Beatmung und Analytik in einem einzigen Arbeitsablauf vereinen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Anästhesiemaschinen mit einem Marktanteil von 41,88 % am Markt für Anästhesiegeräte im Jahr 2025, während Verbrauchsmaterialien und Zubehör bis 2031 voraussichtlich mit einer CAGR von 9,18 % wachsen werden.

- Nach Endnutzer entfielen im Jahr 2025 67,76 % des Marktvolumens für Anästhesiegeräte auf Krankenhäuser, während ambulante Operationszentren mit einer CAGR von 10,05 % bis 2031 vorauseilen.

- Nach Geografie trug Nordamerika im Jahr 2025 39,85 % des Umsatzes bei, doch der asiatisch-pazifische Raum soll im Prognosezeitraum mit der höchsten CAGR von 8,12 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Anästhesiegeräte

Analyse der Treiberwirkung*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Technologische Fortschritte bei der Verabreichung und Überwachung von Anästhesie | +2.1% | Global; am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigendes weltweites Volumen chirurgischer Eingriffe | +1.8% | Höchste Auswirkung im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Zunehmende Belastung durch chronische Krankheiten und alternde Bevölkerung | +1.5% | Konzentriert auf entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Ausbau ambulanter Operationszentren und Tageskliniken | +1.2% | Nordamerika und Europa; Ausweitung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Wachsende Gesundheitsinvestitionen in aufstrebenden Volkswirtschaften | +0.9% | Asiatisch-pazifischer Raum, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Integration digitaler Gesundheitslösungen und Datenanalytik in Operationssälen | +0.6% | Global; angeführt von Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Technologische Fortschritte bei der Verabreichung und Überwachung von Anästhesie

Geschlossene Regelkreissysteme, die Hypnotika und Inhalationsanästhetika in Echtzeit titrieren, senken den Arzneimittelverbrauch um bis zu 50 % und erzielen messbare Kosteneinsparungen für Leistungserbringer. Von der FDA zugelassene Nozizeptionsindizes, die auf maschinellen Lernalgorithmen basieren, personalisieren nun die analgetische Tiefe und reduzieren rassistische Verzerrungen bei der Schmerzbeurteilung. Hirnfunktionsmonitore haben das Bewusstsein mit Erinnerungsvermögen um 64 % gesenkt und stärken damit den Mehrwert der fortschrittlichen Überwachung. Anbieter integrieren Touchscreen-Oberflächen, HL7-fähige Datenanschlüsse und Cloud-Gateways, die intraoperative Daten in die elektronische Patientenakte einspeisen. Die Wettbewerbsdifferenzierung hängt davon ab, schnellere Erholung, weniger Komplikationen und niedrigere Gesamtbetriebskosten nachzuweisen. Kleinere Unternehmen stehen vor Kapital- und Regulierungshürden, da leistungsstarke Rechenressourcen, klinische Datensätze und Teams für die Marktüberwachung nach der Zulassung für algorithmische Geräte zwingend erforderlich sind.

Steigendes weltweites Volumen chirurgischer Eingriffe

Ambulante Zentren sollen den jährlichen Falldurchsatz um 21 % steigern und bis 2034 44 Millionen Eingriffe erreichen, wobei orthopädische, Wirbelsäulen- und gastroenterologische Fälle an vorderster Front stehen[1]ASC Focus, „Ausblick auf ambulante Operationszentrumseingriffe 2025”, ascfocus.org. Die Bevölkerung des asiatisch-pazifischen Raums im Alter von 60 Jahren und älter wird bis 2050 22,2 % der Einwohner ausmachen, was die Nachfrage nach Allgemeinanästhesie bei kardiovaskulären und onkologischen Eingriffen beschleunigt. Die Migration hin zu minimalinvasiven Techniken ermöglicht ambulante kardiale Ablationen und Wirbelsäulenfusionen, die traditionell stationär durchgeführt wurden. Kapazitätsengpässe in Krankenhausoperationssälen lösen milliardenschwere Investitionen in eigenständige chirurgische Zentren aus. Gerätehersteller profitieren von einem höheren Verbrauchsmaterialumsatz und dem Bedarf an kompakten Maschinen, die sich leicht zwischen Operationssälen bewegen lassen, müssen jedoch auch den Kostendruck durch gebündelte Vergütungssätze bewältigen.

Zunehmende Belastung durch chronische Krankheiten und alternde Bevölkerung

Medicare behandelte im Jahr 2023 3,4 Millionen Leistungsempfänger in ambulanten Zentren, und die Zahlungen stiegen um 15,4 % auf USD 6,8 Milliarden, was das finanzielle Gewicht älterer, multimorbider Patienten unterstreicht. Komplexe Komorbiditätsprofile erfordern integrierte Monitore, die Hämodynamik, Gasaustausch und Anästhesietiefe auf einem einzigen Bildschirm anzeigen, sodass Kliniker die Dosierungen minutengenau optimieren können. Die Prävalenz chronischer Krankheiten bleibt in aufstrebenden Märkten akut, wo die Kapazitäten der Intensivmedizin noch im Aufbau sind, was zu großen Ausschreibungen für modulare Arbeitsstationen mit integrierten Telediagnosefunktionen führt. Anbieter, die Ökosystembündel anbieten – Verabreichungseinheit, Monitore, Verbrauchsmaterialien, Serviceverträge – sind gut positioniert, um sich tief in die Krankenhausinfrastruktur einzubetten.

Ausbau ambulanter Operationszentren und Tageskliniken

Der globale Sektor der ambulanten Operationszentren war im Jahr 2022 USD 87,7 Milliarden wert und soll bis 2032 bei einer CAGR von 6,6 % USD 165 Milliarden erreichen, was seine Rolle als schnellstem Absatzkanal für den Markt für Anästhesiegeräte bestätigt. Zentren erzielen Kosteneinsparungen von 25–50 % gegenüber ambulanten Krankenhausabteilungen, was die Unterstützung durch Kostenträger und Investitionszuflüsse fördert. Gewinnorientiertes Eigentum übersteigt 90 %, und die meisten Einrichtungen konzentrieren sich in städtischen Korridoren, die eine hohe Falldichte belohnen. Arbeitsablaufeffizienz ist von größter Bedeutung; Maschinen mit automatisierten Vorabprüfungen und „Umrüst”-Modi verkürzen die Leerlaufzeit zwischen den Fällen. Obwohl Zugangslücken für doppelt anspruchsberechtigte oder behinderte Patienten bestehen, saugen ambulante Operationszentren weiterhin elektive Eingriffe ab, was für Krankenhausgruppen, die eine strategische Neuausrichtung verzögern, ein Umsatzrisiko darstellt.

Analyse der Hemmnisauswirkungen*

| Analyse der Hemmnisauswirkungen | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungs- und Wartungskosten für fortschrittliche Systeme | -1.4% | Global; am akutesten in aufstrebenden Märkten | Kurzfristig (≤ 2 Jahre) |

| Strenge regulatorische Anforderungen und Zulassungsanforderungen | -0.8% | Variiert je nach Rechtsgebiet | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Anästhesiefachleuten | -0.7% | Global; ausgeprägt in ländlichen und aufstrebenden Regionen | Langfristig (≥ 4 Jahre) |

| Umwelt- und Nachhaltigkeitsbedenken hinsichtlich Anästhesiegase | -0.6% | Global; politischer Fokus in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungs- und Wartungskosten für fortschrittliche Systeme

Investitionsbudgets in ressourcenarmen Krankenhäusern reichen selten für Premium-Arbeitsstationen aus, deren Listenpreise USD 200.000 übersteigen können, und Serviceverträge fügen oft jährlich 10–15 % des Kaufpreises hinzu. Reparaturverzögerungen sind weit verbreitet, da biomedizinischen Ingenieuren die Ausbildung fehlt und die Außendienstteams der Hersteller große Gebiete abdecken. Managed-Equipment-Service-Verträge, die Finanzierung, Schulung und Betriebszeitgarantien kombinieren, gewinnen an Bedeutung, binden Käufer jedoch in jahrzehntelange Verpflichtungen, die die finanzielle Flexibilität belasten. KI-gestützte Einheiten verursachen weitere Kosten für Cloud-Abonnements und Sicherheitsupdates. Eine ungleichmäßige Adoptionskurve riskiert, den Markt für Anästhesiegeräte in Hochtechnologie- und Basisversorgungsstufen aufzuspalten.

Strenge regulatorische Anforderungen und Zulassungsanforderungen

Der FDA-Rahmen fordert nun von Entwicklern von Geräten mit maschinellem Lernen, Änderungskontrollprotokolle einzureichen, die darlegen, wie sich Algorithmen nach der Zulassung weiterentwickeln werden, was den Dokumentationsaufwand und die Prüfzyklen erhöht. Geräteklassifizierungen reichen von Klasse I bis Klasse III, und fortschrittliche Elektroanästhesiegeräte erfordern eine Zulassung vor dem Inverkehrbringen, ein Verfahren, das selbst für gut ausgestattete Unternehmen 180 Tage überschreiten kann[2]US-amerikanische Behörde für Lebens- und Arzneimittel, „Geräteklassifizierungsgremien”, fda.gov. Globale Hersteller müssen auch abweichende europäische MDR-Vorschriften und länderspezifische Dossiers in Asien berücksichtigen, was die Markteinführungskosten erhöht. Start-ups, denen interne Regulierungsabteilungen fehlen, wechseln oft zu Lizenzvereinbarungen mit etablierten Unternehmen, was Konsolidierungstendenzen in der Anästhesiegerätebranche verstärkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Maschinen treiben den Umsatz, Verbrauchsmaterialien beschleunigen das Wachstum

Anästhesiemaschinen erwirtschafteten im Jahr 2025 41,88 % des Umsatzes im Markt für Anästhesiegeräte und unterstreichen damit ihren Status als Kapitaleckpfeiler jedes Operationssaals. Ersatzzyklen begünstigen Premium-Einheiten mit Hochgeschwindigkeitskolbenbeatmungsgeräten, volumetrischer Wirkstoffverabreichung und Echtzeit-Gasanalyse, die in das Datennetzwerk des Krankenhauses einfließen. Arbeitsstationen der nächsten Generation, wie Modelle mit 15-Zoll-kapazitiven Touchscreens und HL7-Interoperabilität, sprechen Einrichtungen an, die vollständig digitale Operationssäle anstreben. Größere Krankenhäuser führen alle sieben bis neun Jahre Upgrades durch, was unregelmäßige, aber beträchtliche Aufträge schafft, die die Quartalsergebnisse führender Anbieter prägen. Umweltimperative veranlassen Ingenieure, Module zur Rückgewinnung flüchtiger Wirkstoffe zu integrieren, die Treibhausgasemissionen um bis zu 65 % senken.

Verbrauchsmaterialien und Zubehör sollen mit einer CAGR von 9,18 % wachsen, dem schnellsten Tempo im Markt für Anästhesiegeräte. Einweg-Atemkreisläufe, supraglottische Atemwege und Elektroden zur Messung der Anästhesietiefe liefern wiederkehrende Umsätze, die eng mit den Eingriffszahlen verknüpft sind. Verschärfte Infektionskontrollprotokolle nach der Pandemie und der Komfort gebrauchsfertiger steriler Sets verdrängen weiterhin wiederverwendbare Äquivalente. Das dem Markt für Anästhesiegeräte zugeschriebene Marktvolumen für Verbrauchsmaterialien soll bis Ende des Jahrzehnts die Maschinenerlöse übertreffen, obwohl Nachhaltigkeitsinitiativen frühe Pilotprojekte für kompostierbare oder wiederverwendbare Kreisläufe vorantreiben, die die Nachfragemuster verändern könnten. Anbieter, die proprietäre Verbrauchsmaterialien mit Hardwareplattformen bündeln, stärken die Kundenbindung und stabilisieren die Margen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhausdominanz durch den Schwung ambulanter Operationszentren herausgefordert

Krankenhäuser erzielten im Jahr 2025 einen Marktanteil von 67,76 % im Markt für Anästhesiegeräte dank komplexer Operationen, die fortschrittliche Beatmungsmodi, invasive Drucküberwachung und integrierte Entscheidungsunterstützung erfordern. Akademische medizinische Zentren führen oft die frühe Einführung von Closed-Loop-Algorithmen und KI-gestützten Beratungssystemen an, da sie Lehre, Forschung und klinische Versorgung in einem Umfeld vereinen. Hochakute Trauma- und Transplantationsfälle bleiben fast ausschließlich krankenhausbasiert und halten die Nachfrage nach High-End-Arbeitsstationen aufrecht. Budgetbeschränkungen veranlassen jedoch viele Einrichtungen, die Lebenszyklen von Altgeräten über die empfohlenen Jahre hinaus zu verlängern, was einen Nachrüstmarkt für aufgerüstete Monitore und Softwaremodule schafft.

Ambulante Operationszentren entwickeln sich mit einer CAGR von 10,05 % und sind die dynamischste Käufergruppe im Markt für Anästhesiegeräte. Ihr Geschäftsmodell belohnt schnellen Falldurchsatz und minimale ungeplante Einweisungen. Folglich bevorzugen sie kompakte Maschinen, die Gasverabreichung, Beatmung und Patientenüberwachung in einem einzigen Wagen vereinen. Führungsteams ambulanter Operationszentren verhandeln standortübergreifende Beschaffungsverträge, die Zuverlässigkeit und niedrige Verbrauchsmaterialkosten pro Fall priorisieren. Das dem Markt für Anästhesiegeräte zugewiesene Marktvolumen für ambulante Operationszentren soll sich bis 2031 nahezu verdoppeln, da orthopädische, Wirbelsäulen- und kardiovaskuläre Eingriffe weiterhin aus Krankenhäusern ausgelagert werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 39,85 % des Umsatzes im Markt für Anästhesiegeräte, gestützt durch hohe chirurgische Volumina, etablierte Erstattungen für ambulante Eingriffe und die frühe Einführung KI-gestützter Plattformen. US-amerikanische Kostenträger erstatteten ambulanten Zentren im Jahr 2023 USD 6,8 Milliarden, ein Anstieg von 15,4 % gegenüber dem Vorjahr, was die anhaltende Verlagerung von Eingriffen bestätigt. Bundesstaatliche Initiativen zur Förderung der Interoperabilität beschleunigen auch Upgrades auf netzwerkfähige Arbeitsstationen. Kanada folgt einem Einzahlermodell, das die Kapitalausgaben etwas dämpft, aber simulationsbasierte Anästhesieausbildung treibt die Nachfrage nach integrierten Trainingslösungen an. Mexiko profitiert vom Medizintourismus, was Privatkrankenhäuser dazu veranlasst, in Premium-Verabreichungssysteme zu investieren, um ausländische Patienten anzuziehen, die kostengünstige elektive Eingriffe suchen.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 8,12 %. China und Indien leiten öffentliche Budgets in tertiäre Krankenhäuser und Massenbeschaffungsprogramme, die inländische Anbieter mit kostengünstigen Geräten bevorzugen. Indonesien sicherte sich während eines Börsengangs im Jahr 2025 eine Eckpfeilerinvestition der Internationalen Finanz-Corporation in Höhe von USD 12 Millionen, um die lokale Produktionskapazität zu erweitern. Japanische Hilfsagenturen haben grenzüberschreitende Technologietransfers finanziert, was den nach außen gerichteten Fokus der Region auf globale Gesundheitsgerechtigkeit widerspiegelt. Die Risikofinanzierung ging gegenüber den Höchstständen von 2021 zurück, finanziert aber weiterhin KI-Start-ups, die Closed-Loop-Lösungen für ressourcenarme Umgebungen entwickeln. Das Marktvolumen für Anästhesiegeräte in der Region profitiert von steigenden kardiovaskulären und onkologischen Arbeitslasten, die mit der alternden Bevölkerung und Lebensstiländerungen zusammenhängen.

Europa hält einen bedeutenden Anteil, angetrieben durch nationale Mandate zur Abschaffung von Desfluran und zur Reduzierung des CO₂-Fußabdrucks von Krankenhäusern. Krankenhäuser im Vereinigten Königreich und in Skandinavien haben Leitungen umgebaut, um Niedrigfluss-Sevofluran und intravenöse Protokolle zu unterstützen, was die Nachfrage nach Rückgewinnungskartuschen für flüchtige Substanzen ankurbelt, die an bestehende Arbeitsstationen angebracht werden. Deutschland und Frankreich setzen strenge Anforderungen an die Marktüberwachung nach der Zulassung durch und veranlassen Hersteller, Ressourcen für die Überwachung der realen Leistung bereitzustellen. Unterdessen nimmt die Einführung im Nahen Osten und in Afrika unter Managed-Equipment-Service-Modellen zu, die Geräte, Service und Schulung in mehrjährige Vereinbarungen bündeln. Die nationalen Überweisungskrankenhäuser Kenias beispielsweise führen schlüsselfertige Verträge mit globalen Anbietern durch, die Betriebszeit und Schulung garantieren und traditionelle Wartungshürden beseitigen.

Wettbewerbslandschaft

Der Markt für Anästhesiegeräte weist eine moderate Konsolidierung auf, die von diversifizierten Konglomeraten getragen wird, die Hardware, Software und Verbrauchsmaterialien kombinieren. Diese etablierten Unternehmen nutzen robuste Regulierungsabteilungen und globale Distribution, um späte Marktteilnehmer zu blockieren. Strategische Technologieallianzen sind zentral: Ein führender Anbieter hat sich mit einem hyperscaligen Cloud-Anbieter zusammengetan, um generative KI zu integrieren, die die Dokumentation automatisiert, während ein anderer mit einem GPU-Spezialisten zusammengearbeitet hat, um kantenbasierte Bildgebungs- und autonome Positionierungslösungen zu entwickeln. Rückrufe, wie eine Warnung vor Beatmungsausfällen im Jahr 2025 für bestimmte Arbeitsstationen, verdeutlichen die Reputationsrisiken und fördern Investitionen in prädiktive Wartungsanalytik.

Aufstrebende Akteure besetzen Nischen in pädiatrischen, MRT-kompatiblen und tragbaren Segmenten. Closed-Loop-Innovatoren entwickeln Algorithmen, die hypnotische und analgetische Dosierung gleichzeitig modulieren und auf schnellere Extubation und reduzierte postoperative Übelkeit abzielen. Start-ups lizenzieren Kerntechnologie oft an große Unternehmen, die die Software in bestehende Plattformen integrieren, was die Kommerzialisierung beschleunigt, aber die Kontrolle der etablierten Unternehmen stärkt.

Umweltanmeldeinformationen prägen die Beschaffung, wobei Ausschreibungen Punkte für Geräte vergeben, die durch unabhängige Tests verifizierte Treibhausgasreduzierungen dokumentieren. Der Preisdruck bleibt in Ländern mit niedrigem und mittlerem Einkommen intensiv und veranlasst Lieferanten, Finanzierung, Verbrauchsmaterialkreditlinien und Cloud-gestützte Ferndiagnostik anzubieten, um mehrjährige Verträge zu gewinnen.

Marktführer für Anästhesiegeräte

Medtronic PLC

Draegerwerk AG

Koninklijke Philips NV

Fisher & Paykel Healthcare

B. Braun SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Teleflex Inc. schloss die Übernahme des Gefäßinterventionsgeschäfts von BIOTRONIK für EUR 760 Millionen (USD 830 Millionen) ab und erweiterte damit sein interventionelles Portfolio.

- Juli 2025: Medtronic PLC schloss eine mehrjährige Partnerschaft mit Philips, um die Nellcor-Pulsoxymetrie und die Microstream-Kapnografie in die Philips-Überwachungssysteme zu integrieren.

- Juni 2025: GE Healthcare leitete einen Rückruf bestimmter Carestation-Anästhesiegeräte aufgrund des Risikos eines Beatmungsausfalls ein.

- Mai 2025: Zynex reichte eine 510(k)-Anmeldung für den NiCO-Laserpulsoximeter ein, der die Genauigkeit bei Patienten mit dunkleren Hauttönen verbessern soll.

- April 2025: Die Internationale Finanz-Corporation investierte USD 12 Millionen in PT Medela Potentia Tbk, um die Kapazität der Medizingeräteherstellung in Indonesien zu stärken.

- März 2025: GE Healthcare brachte Flyrcado (Flurpiridaz F 18) in den Vereinigten Staaten auf den Markt, nachdem es die FDA-Zulassung und den CMS-Pass-Through-Zahlungsstatus erhalten hatte.

Berichtsumfang des globalen Markts für Anästhesiegeräte

Gemäß dem Umfang des Berichts werden Anästhesiegeräte verwendet, um Anästhesiemittel zu verabreichen und die Reaktion eines Patienten auf die Anästhesie während eines chirurgischen Eingriffs zu überprüfen. Der Bedarf an diesen Geräten hängt von der Art der durchgeführten Operation ab und unterscheidet sich in jedem Fall. Diese Geräte helfen dem Anästhesisten, die Dosis der Anästhesie zu verabreichen, zu kontrollieren und zu überwachen.

Der Markt für Anästhesiegeräte ist nach Produkttyp und Geografie segmentiert. Nach Produkttyp ist der Markt in Anästhesiemaschinen sowie Verbrauchsmaterialien und Zubehör segmentiert. Nach Produkttypen ist der Markt in Anästhesiearbeitsstationen, Anästhesieverabreichungsmaschinen, Anästhesiebeatmungsgeräte und Anästhesiemonitore unterteilt. Nach Verbrauchsmaterialien und Zubehör ist der Markt in Anästhesiekreisläufe (Atemkreisläufe), Anästhesiemasken, Endotrachealtuben, Larynxmasken und sonstige Verbrauchsmaterialien und Zubehör unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika segmentiert. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Anästhesiemaschinen | Anästhesiearbeitsstationen | |

| Anästhesieverabreichungsmaschinen | Tragbar | |

| Eigenständig | ||

| Anästhesiebeatmungsgeräte | ||

| Anästhesiemonitore | ||

| Verbrauchsmaterialien und Zubehör | Anästhesiekreisläufe | |

| Anästhesiemasken | ||

| Endotrachealtuben | ||

| Larynxmasken | ||

| Sonstige Verbrauchsmaterialien und Zubehör | ||

| Krankenhäuser |

| Krankenhäuser |

| Kliniken und Pflegeeinrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Anästhesiemaschinen | Anästhesiearbeitsstationen | |

| Anästhesieverabreichungsmaschinen | Tragbar | ||

| Eigenständig | |||

| Anästhesiebeatmungsgeräte | |||

| Anästhesiemonitore | |||

| Verbrauchsmaterialien und Zubehör | Anästhesiekreisläufe | ||

| Anästhesiemasken | |||

| Endotrachealtuben | |||

| Larynxmasken | |||

| Sonstige Verbrauchsmaterialien und Zubehör | |||

| Nach Endnutzer | Krankenhäuser | ||

| Krankenhäuser | |||

| Kliniken und Pflegeeinrichtungen | |||

| Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Australien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Golfkooperationsrat | ||

| Südafrika | |||

| Übriger Naher Osten und Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle Bewertung des Markts für Anästhesiegeräte?

Das Marktvolumen für Anästhesiegeräte beläuft sich im Jahr 2026 auf USD 19,81 Milliarden und soll bis 2031 auf USD 28,57 Milliarden steigen.

Welches Segment wächst am schnellsten im Markt für Anästhesiegeräte?

Verbrauchsmaterialien und Zubehör verzeichnen mit einer CAGR von 9,18 % das höchste Wachstum, angetrieben durch Einweg-Kreisläufe, Atemwege und Sensoren, die mit steigenden Eingriffszahlen übereinstimmen.

Warum sind ambulante Operationszentren für die künftige Nachfrage entscheidend?

Ambulante Zentren führen bereits 72 % der US-amerikanischen Operationen durch und sparen 25–50 % gegenüber ambulanten Krankenhausabteilungen, was die Beschaffung kompakter, automatisierter Anästhesiesysteme vorantreibt, die in Hochdurchsatz-Arbeitsabläufe passen.

Welche Region wächst am schnellsten im Markt für Anästhesiegeräte?

Der asiatisch-pazifische Raum soll mit einer CAGR von 8,12 % wachsen, dank Investitionen in die Gesundheitsinfrastruktur und der Ausweitung der inländischen Fertigungskapazitäten.

Wie beeinflussen Umweltvorschriften das Gerätedesign?

Mandate zur Reduzierung von Anästhesiegasemissionen begünstigen Niedrigfluss-Verabreichungssysteme und Technologien zur Rückgewinnung flüchtiger Substanzen und veranlassen Hersteller, Emissionsreduzierungsmodule in neue Arbeitsstationen zu integrieren.

Was sind die Haupthindernisse für die Einführung KI-gestützter Anästhesieplattformen?

Hohe Anschaffungskosten, laufende Softwarewartungsgebühren und komplexe regulatorische Wege für Algorithmen des maschinellen Lernens begrenzen die Einführung, insbesondere in ressourcenbeschränkten Gesundheitsumgebungen.

Seite zuletzt aktualisiert am: