Mexiko Gewerbeimmobilienmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

| Marktgröße (2026) | 64.18 Milliarden US-Dollar |

| Marktgröße (2031) | 92.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.90% CAGR |

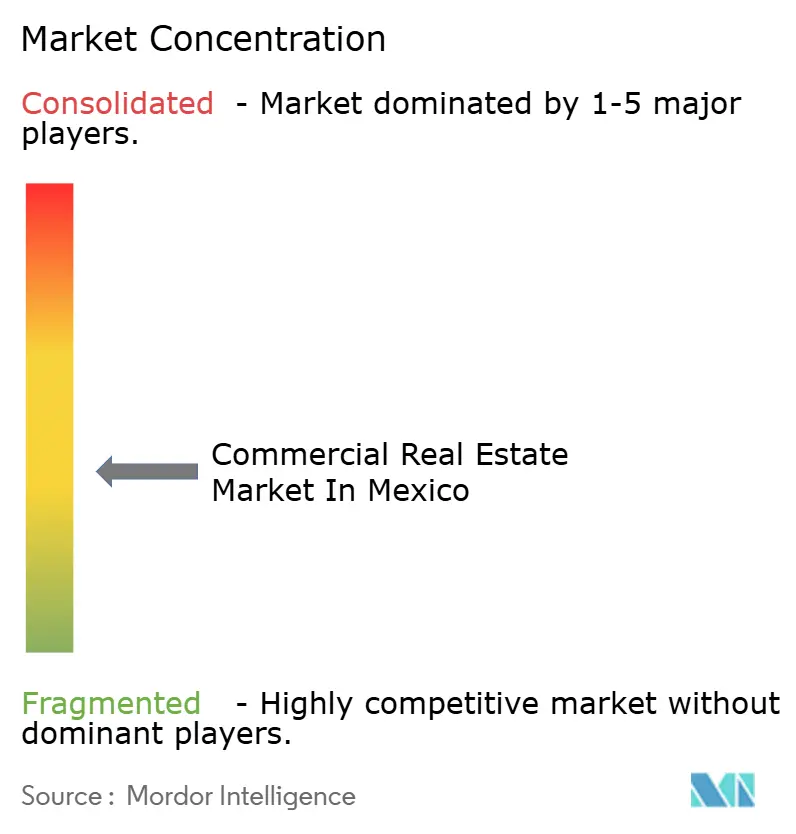

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Mexiko Gewerbeimmobilienmarkt Analyse von Mordor Intelligence

Die Größe des mexikanischen Gewerbeimmobilienmarktes beträgt im Jahr 2026 64,18 Milliarden USD und soll bis 2031 einen Wert von 92,44 Milliarden USD erreichen, was einer CAGR von 6,9 % entspricht. Der mexikanische Gewerbeimmobilienmarkt vollzieht einen Wandel von der Neuentwicklung auf der grünen Wiese hin zum Asset-Recycling, da globale Unternehmen Portfolioakquisitionen und schlüsselfertige Kapazitäten gegenüber Neubauten bevorzugen, trotz nominell hoher ausländischer Direktinvestitionen. Neue Kapitalzusagen für Greenfield-Projekte sanken im Jahr 2024 auf 3,17 Milliarden USD, obwohl die gesamten ausländischen Direktinvestitionen 36,87 Milliarden USD erreichten – ein Missverhältnis, das die Nachfrage in Richtung vorzertifizierter Anlagen und weg von unerschlossenem Land lenkt. Die Logistik führt sowohl hinsichtlich Umfang als auch Wachstum, da die E-Commerce-Durchdringung 84 % übersteigt und die Zustellung auf der letzten Meile die Anforderungen in dichten Metropolkorridoren neu gestaltet. Auslastungsquoten von nahezu 98 % in organisierten Industrieparks und verlängerte Genehmigungsfristen in den wichtigsten Korridoren stärken die Preissetzungsmacht der Entwickler, die zwischen 2022 und 2024 Bestände aufgebaut haben, und erhöhen die Eintrittsbarrieren für Nachzügler. Nachfragemuster zeigen auch eine Tendenz zur Vermietung, da sich die Finanzierungsbedingungen verschärfen und Erschwinglichkeitsengpässe anhalten, wobei Haushalte als der am schnellsten wachsende Endnutzer hervortreten, während Unternehmen und KMU die Absorption weiterhin dominieren.[1]https://www.imf.org/en/home

Wichtigste Erkenntnisse des Berichts

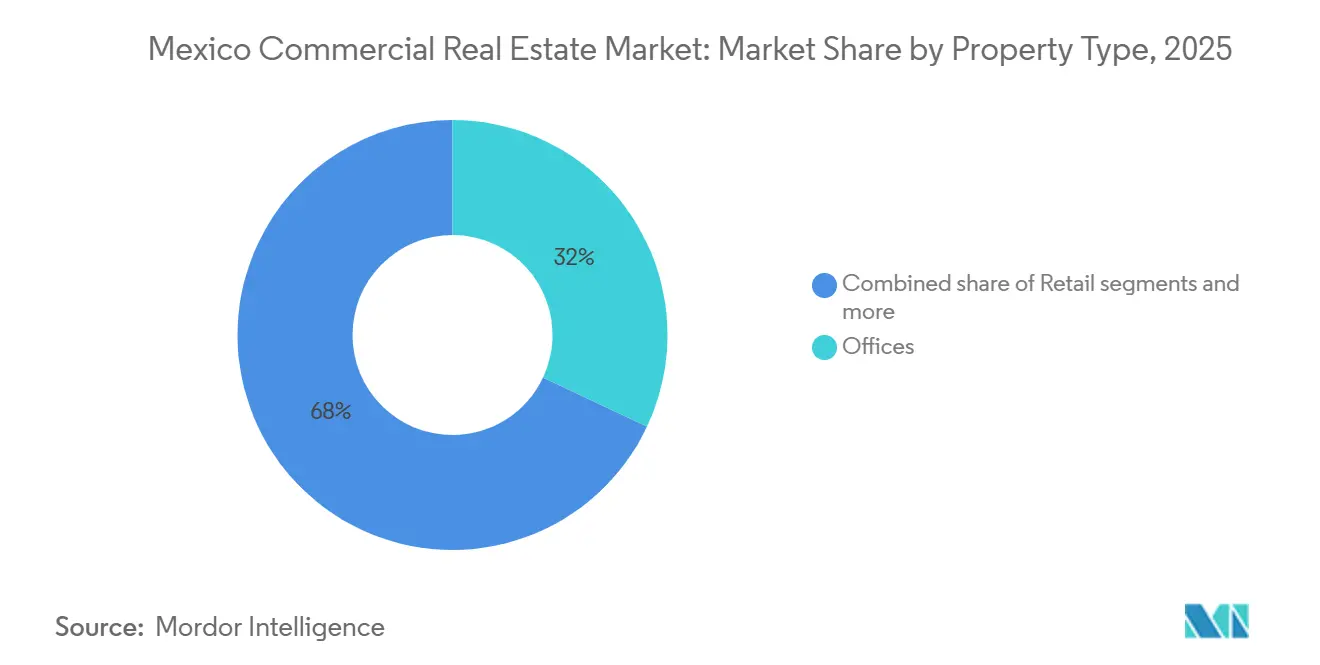

- Nach Immobilientyp führte die Logistik im Jahr 2025 mit einem Umsatzanteil von 33,22 %, und die Logistik soll bis 2031 mit einer CAGR von 8,1 % wachsen.

- Nach Geschäftsmodell hielt das Verkaufssegment im Jahr 2025 einen Anteil von 68,44 % am mexikanischen Gewerbeimmobilienmarkt, während die Vermietung bis 2031 die höchste prognostizierte CAGR von 7,55 % verzeichnete.

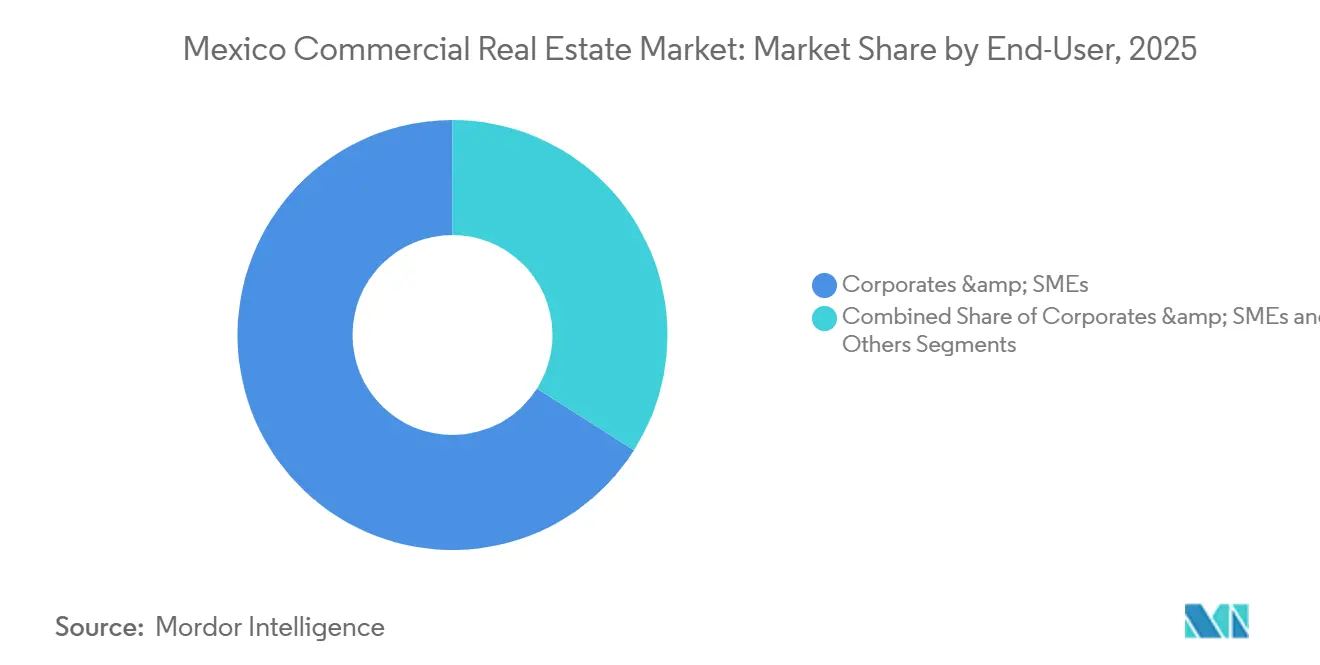

- Nach Endnutzer entfielen im Jahr 2025 71,45 % der Marktgröße des mexikanischen Gewerbeimmobilienmarktes auf Unternehmen und KMU, während Privatpersonen und Haushalte bis 2031 mit einer CAGR von 7,77 % wachsen.

- Nach Geografie erfasste Mexiko-Stadt im Jahr 2025 einen Anteil von 24,33 %, während Querétaro bis 2031 mit einer CAGR von 7,33 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des mexikanischen Gewerbeimmobilienmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durch Nearshoring induzierte Industrienachfrage entlang der US-mexikanischen Grenze | +2.1% | Nuevo León, Baja California, Chihuahua, Coahuila, Tamaulipas | Mittelfristig (2–4 Jahre) |

| Ausbau von Rechenzentrum-Investitionen, angetrieben durch Glasfaser-Upgrades | +1.8% | Querétaro, Monterrey, Guadalajara | Mittelfristig (2–4 Jahre) |

| E-Commerce-Wachstum steigert den Bedarf an Logistikflächen für die letzte Meile | +1.3% | Mexiko-Stadt, Guadalajara, Monterrey, nationale Metropolkorridore | Kurzfristig (≤ 2 Jahre) |

| Pesostabilität zieht ausländische institutionelle Investoren in Büroimmobilien an | +0.9% | Zentrales Geschäftsviertel Mexiko-Stadt, Monterrey | Langfristig (≥ 4 Jahre) |

| Rasche Urbanisierung der Bajío-Region treibt Mischnutzungsentwicklungen voran | +0.8% | Querétaro, Aguascalientes, Guanajuato, San Luis Potosí | Mittelfristig (2–4 Jahre) |

| PPP-Verkehrskorridore steigern den Einzelhandelsbesucherverkehr in Sekundärstädten | +0.5% | Bajío-Region, Mérida, Cancún | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Durch Nearshoring induzierte Industrienachfrage entlang der US-mexikanischen Grenze

Mexiko hält bis 2025 eine erstklassige Handelsintegration mit den Vereinigten Staaten aufrecht, und Hersteller, die eine nordamerikanische Nähe anstreben, priorisieren schlüsselfertige Kapazitäten, die die Inbetriebnahmezeit verkürzen. Greenfield-Zuflüsse hinken hinterher, mit neuen Kapitalzusagen von 3,17 Milliarden USD im Jahr 2024 gegenüber einem Rekordwert von 36,87 Milliarden USD an gesamten ausländischen Direktinvestitionen, was die Miet- und Akquisitionsnachfrage in bestehende Parks lenkt. Umfragen weisen auf Strom- und Wasserengpässe in organisierten Industriestandorten hin, sodass der mexikanische Gewerbeimmobilienmarkt Entwickler belohnt, die im Voraus Strom und Genehmigungen gesichert haben. In Nuevo León sehen sich groß angekündigte Projekte mit Netz- und Genehmigungshürden konfrontiert, was vorzertifizierte Parks als bevorzugten Anlaufpunkt für eingehende Mieter festigt. Die ausstehende USMCA-Überprüfung 2026 dämpft Baubeginne, da Unternehmen Klarheit über Ursprungsregeln und Zollrisiken suchen, bevor sie Kapital binden, doch die Anfragepipelines entlang der Grenzstaaten bleiben für maßgeschneiderte und bezugsfertige Produkte stark.[2]https://practiceguides.chambers.com/practice-guides/real-estate-2025/mexico/trends-and-developments

Ausbau von Rechenzentrum-Investitionen, angetrieben durch Glasfaser-Upgrades

Querétaro konzentriert schätzungsweise 65 % der installierten Rechenzentrumskapazität Mexikos, wobei milliardenschwere Zusagen von Hyperscalern den Ausbau von Strom und Konnektivität prägen. Neue Strecken wie ein diversifizierter DWDM-Pfad zwischen Querétaro und Monterrey verbessern die Redundanz, während private Umspannwerke und regulatorische Beschleunigung darauf abzielen, Netzengpässe zu beheben. KI-Workloads verstärken die Energieintensität, sodass Entwickler mit netznahen Standorten und skalierbarer Vernetzung in Monterrey als Überlaufstandort absichern. Der mexikanische Gewerbeimmobilienmarkt bewertet nun einen Aufschlag für digitale Nähe bei Industriegrundstücken in der Nähe dieser Cluster. Vorvermietungsmuster und Campus-Erweiterungen zeigen, dass digitale Infrastruktur ein dauerhafter, zyklusübergreifender Treiber für Industrie- und Logistikbewertungen ist.[3]https://www.mdcdatacenters.com/

E-Commerce-Wachstum steigert den Bedarf an Logistikflächen für die letzte Meile

Die Akzeptanz des Online-Einzelhandels überschritt im Jahr 2024 die Marke von 84 %, und Paketvolumina während nationaler Aktionen belasten die Kapazitäten der letzten Meile, was Mieter dazu veranlasst, automatisierungsgerechte Lagerhäuser am Stadtrand zu suchen. Der mexikanische Gewerbeimmobilienmarkt verzeichnet höhere Aufschläge für Anlagen mit großen lichten Höhen, schweren Bodenlasten und vorinstallierten Automatisierungsschienen, die die Inbetriebnahmezeiten verkürzen. Betreiber, die eine landesweite Abdeckung ausbauen, zeigen, dass selbst betriebene Hubs in Kombination mit Franchise-Logistik die Servicequalität verbessern und Lieferzeiten verkürzen können. Diese Leistungsziele verlagern die Vermietung von reinen Quadratmetermetriken hin zu technologischer Bereitschaft und Energieresilienz, wie solargeeigneten Dächern und intelligenten Bestandssystemen. Vermieter, die schlüsselfertige Layouts mit eingebetteter Intelligenz liefern, erzielen Mietaufschläge gegenüber konventionellem Bestand.

Pesostabilität zieht ausländische institutionelle Investoren in Büroimmobilien an

Die Währungsstabilisierung bis Mitte 2025 verbessert die Planbarkeit für auf Dollar lautendes Kapital und unterstützt das erneute Interesse an erstklassigen Objekten in Mexiko-Stadt. Die Büroabsorption erreichte in den ersten drei Quartalen 2025 175.000 Quadratmeter, wobei Technologie-, Transport- und Medienmieter die Aktivität antrieben und eine Drei-Tage-Bürowoche an Bedeutung gewann. Premium-Türme mit ESG-Zertifizierungen, Wellness-Angeboten und flexiblen Grundrissen erfassen den Großteil der Nachfrage, während sekundäre Teilmärkte zurückbleiben. Vorvermietungen in wichtigen Korridoren verknappen die künftige Verfügbarkeit, und Renditen im Bereich von 7 % bis 8 % bleiben im Vergleich zu regionalen Benchmarks attraktiv. Diese Bifurkation positioniert Trophäenobjekte als Kernanlagen für grenzüberschreitende Investoren im mexikanischen Gewerbeimmobilienmarkt.

Analyse der Hemmniswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Straffe Geldpolitik der Banxico erhöht die Kreditkosten | -1.4% | National, besonders ausgeprägt in Mexiko-Stadt und Monterrey | Kurzfristig (≤ 2 Jahre) |

| Langwierige Zonierungsgenehmigungsfristen im Großraum Mexiko-Stadt | -0.8% | Mexiko-Stadt, Estado de México und angrenzende Gemeinden | Mittelfristig (2–4 Jahre) |

| Inflation bei Baumaterialien komprimiert Entwicklungsmargen | -0.7% | National, am stärksten in Mexiko-Stadt | Kurzfristig (≤ 2 Jahre) |

| Sicherheitsbedenken in nördlichen Bundesstaaten schrecken internationale Mieter ab | -0.6% | Logistikrouten in Chihuahua, Sinaloa, Tamaulipas | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Straffe Geldpolitik der Banxico erhöht die Kreditkosten

Die Leitzinsen sind seit 2024 gesunken, doch die Kreditbedingungen bleiben angespannt und die Spreads erhöht, was neue Entwicklungsbeginne einschränkt. Der Baukredit schrumpfte im Jahr 2024, obwohl die geldpolitische Lockerung voranschritt, was die Neubewertung des Bankrisikos nach dem Auslaufen großer Bundesbauprojektzyklen widerspiegelt. Hypothekenzinsen von rund 10,3 % bis Mitte 2025 signalisieren eine große Lücke zu den Leitzinsen und die Vorsicht, die Kreditgeber bei der Kreditvergabe walten lassen. Für Entwickler komprimieren Gesamtschuldenkosten nahe dem oberen einstelligen Bereich die Projektrenditen und verlagern den mexikanischen Gewerbeimmobilienmarkt in Richtung stabilisierter, ertragsgenerierender Objekte. ESG-verknüpfte Anlagen bieten bescheidene Finanzierungsvorteile und begünstigen Plattformen mit zertifizierten Portfolios und Skalierung.

Langwierige Zonierungsgenehmigungsfristen im Großraum Mexiko-Stadt

Genehmigungsverfahren in der Hauptstadtregion dauern oft 12 bis 18 Monate, was die Wartezeit im Vergleich zu schnelleren Jurisdiktionen verdoppelt und Weichkosten hinzufügt, die die Renditen schmälern. Neue Umwelt- und Kreislaufwirtschaftsanforderungen, die für die Durchsetzung im Jahr 2025 vorgesehen sind, führen zu zusätzlichem Dokumentations- und Zertifizierungsaufwand. Kleinere Entwickler tragen unverhältnismäßig hohe Lasten, was einige Aktivitäten in benachbarte Gemeinden verlagert, wo Genehmigungen schneller erteilt werden, die Mieternachfrage jedoch geringer ist. Das Ergebnis ist ein räumliches Missverhältnis, da Nutzer Kernmärkte bevorzugen, während bebaubare Grundstücke sich an der Peripherie konzentrieren. Diese Reibung hält den mexikanischen Gewerbeimmobilienmarkt in Kernkorridoren angespannt und stützt Mietaufschläge für bezugsfertige Objekte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Immobilientyp: Logistik verankert Portfolio-Dynamik, Rechenzentren definieren Industrie neu

Die Logistik hielt im Jahr 2025 einen Anteil von 33,22 % am mexikanischen Gewerbeimmobilienmarkt und soll bis 2031 mit einer CAGR von 8,1 % wachsen – das stärkste Tempo unter allen Immobilientypen. Der mexikanische Gewerbeimmobilienmarkt profitiert von einer E-Commerce-Durchdringung von über 84 %, was die Mieternachfrage in Richtung urbaner Mikro-Fulfillment-Zentren und Hochdurchsatz-Hubs am Stadtrand lenkt. Spezifikationen wie 12 Meter lichte Höhe, schwere Bodenlasten und vorinstallierte Automatisierungsschienen verkürzen die Inbetriebnahme und unterstützen leichte Montage, Etikettierung und Qualitätskontrolle. Die Konzentration von Rechenzentren in Querétaro fügt eine energieintensive Kategorie von „digitalen Lagerhäusern” hinzu, die Miet- und Kapitalisierungsraten-Benchmarks für benachbarte Industriekorridore verändert. Auslastungsquoten von nahezu 98 % in organisierten Industrieparks und Genehmigungsfristen von 12 bis 18 Monaten verlagern die Preissetzungsmacht auf Eigentümer, die zwischen 2022 und 2024 Bestände aufgebaut haben, während Nachzügler mit hohen Grundstückskosten und verzögerten Genehmigungen konfrontiert sind. Die Marktgröße des mexikanischen Gewerbeimmobilienmarktes für Logistik soll zwischen 2026 und 2031 mit einer CAGR von 8,1 % wachsen, angetrieben durch den Bedarf an Dichte bei der letzten Meile und vorvermietete Hyperscale-Campusse, die breitere Industrieökosysteme verankern.

Die Rechenzentrumsaktivität stärkt das Logistik-Industrie-Kontinuum, da Strom und Glasfaser die Standortauswahl und Vorvermietungsentscheidungen bestimmen. Eine zweite vollständig diversifizierte DWDM-Route, die Querétaro und Monterrey verbindet, verbessert die Redundanz und positioniert Monterrey als Überlaufknoten, falls Stromengpässe in Querétaro bindend werden. Entwickler, die private Umspannwerke und langfristige Stromverträge sichern, gewinnen einen Vermietungsvorteil bei Cloud- und KI-Mietern, während traditionelle Lagerhäuser Aufschläge erzielen, wenn sie solar- und automatisierungsgerecht sind. Büro- und Einzelhandelsimmobilien hinken der Logistik beim Wachstum hinterher, zeigen aber Anzeichen einer Stabilisierung in Kernkorridoren, wobei amenitätsreiche, ESG-zertifizierte Türme in Mexiko-Stadt eine hohe Auslastung und stärkere Mietresilienz genießen. Die mexikanische Gewerbeimmobilienbranche übernimmt ihrerseits eine Mischnutzungsintegration, bei der Campus-Annehmlichkeiten, Wellness und flexible Arbeitsbereiche diversifizierte Cashflows für Vermieter unterstützen.

Nach Geschäftsmodell: Vermietung gewinnt Marktanteile, da die Erschwinglichkeitskrise Kapital umlenkt

Der Verkauf machte im Jahr 2025 68,44 % des Marktwerts aus, doch sein Wachstumsausblick mit einer CAGR von 6,9 % liegt hinter der Vermietung zurück, die bis 2031 jährlich um 7,55 % wachsen soll. Erhöhte Spreads zwischen Leitzinsen und Hypothekenzinsen, strengere Kreditvergabe und hohe Transaktionskosten veranlassen Nutzer, länger zu mieten und Käufe aufzuschieben. Bürovermietungsgesellschaften in Mexiko-Stadt wechseln zu längeren Mietlaufzeiten mit inflationsgebundenen Staffelungen und höheren Mieterausbaubudgets, um Einstiegskosten zu senken und schnell wachsende Technologie- und Dienstleistungsmieter anzuziehen. Industrieentwickler fügen Mietverträgen Stromabnahmeverträge und Dachsolaranlagen hinzu und bündeln Energie mit Fläche, um längere Bindungen zu sichern und Cashflows zu stabilisieren. Der mexikanische Gewerbeimmobilienmarkt spiegelt diese Rotation wider, da institutionelle Investoren Plattformen mit wiederkehrenden Mieteinnahmen und skalierten Immobilienverwaltungskapazitäten bevorzugen.

Drei sich gegenseitig verstärkende Effekte stützen den Wachstumsvorsprung der Vermietung kurzfristig. Erstens bevorzugen Entwickler, die unter höheren Inputkosten keine attraktiven ungehebelten Renditen mehr erzielen können, den Bau zur Vermietung an bonitätsstarke Mieter gegenüber dem Bau zum Verkauf. Zweitens ziehen Bruchteils- und börsengehandelte Vehikel weiterhin Privatkapital in börsennotierte Strukturen statt in direkte Akquisitionen, was die Liquidität erhöht und die Mindestanlagesummen für Investoren senkt. Drittens standardisieren stadtweite Mietrechtsreformen Mietbedingungen und fördern die Formalisierung, was das Ausfallrisiko senkt und mehr institutionelle Vermieter anzieht. Die mexikanische Gewerbeimmobilienbranche reagiert mit Portfoliostrategien, die stabilisierte Auslastung, ESG-Zertifizierungen und Mieterbindung in Kernmärkten priorisieren.

Nach Endnutzer: Unternehmen dominieren die Absorption, Haushalte verzeichnen das stärkste Wachstum

Unternehmen und KMU erfassten im Jahr 2025 71,45 % der Endnutzernachfrage, da Industrieparks nahezu vollständig ausgelastet waren und die Kernmärkte Mexiko-Stadts die Büroabsorption anführten. Mieter mit Exportmandaten priorisieren zertifizierte Parks, die mit Zoll- und Steuerprogrammen übereinstimmen, was professionelle Entwickler mit regulatorischer Expertise und Skalierung begünstigt. Technologieunternehmen treiben einen großen Teil der Büroflächenaufnahme an und benötigen glasfaserreiche Gebäude, flexible Grundrisse und ESG-Konformität auf Gebäudeebene. Der mexikanische Gewerbeimmobilienmarkt verzeichnet konzentrierte Aktivität in Trophäenkorridoren, wo diese Spezifikationen Standard sind, während sekundäre Teilmärkte zurückbleiben. Nutzerentscheidungen betonen Energiezuverlässigkeit und Compliance, was die Prämie für zertifizierte Campusse stützt und die Fluktuation senkt.

Privatpersonen und Haushalte verzeichnen mit einer CAGR von 7,77 % bis 2031 das schnellste Wachstum, da Erschwinglichkeitsengpässe die Nachfrage in die formelle Vermietung umlenken. Soziale Mietinitiativen und städtische Migration in Industriekorridore verleihen in großen Metropolen und schnell wachsenden Bajío-Städten zusätzlichen Schwung. Mieter bevorzugen kleinere Einheiten in der Nähe von Beschäftigungszentren, und neuer Bestand versucht, Rendite mit Zugänglichkeit in Teilmärkten mit verbessertem Nahverkehr oder Nähe zu großen Parks in Einklang zu bringen. Die mexikanische Gewerbeimmobilienbranche passt sich an, indem sie Co-Living, Serviced Apartments und Mischnutzungsformate schichtet, um diese Nachfrage zu bedienen, ohne die Objektqualität zu verwässern. Politik- und Anreizzonen entlang der Grenzen halten die Unternehmensnachfrage verankert, was indirekt den Mietwohnungsbau in umliegenden Gemeinden unterstützt.

Geografische Analyse

Mexiko-Stadt macht im Jahr 2025 24,33 % des Marktwerts aus und konzentriert die größte Technologiebelegschaft in Lateinamerika, was die Büroabsorption und die Stärke von Mischnutzungsprojekten unterstützt. Erstklassige Türme mit ESG-Zertifizierungen und Wellness-Angeboten halten nahezu volle Auslastung aufrecht, auch wenn der stadtweite Leerstand aufgrund von Überalterung im sekundären Bestand höher bleibt. Neues im Bau befindliches Angebot zeigt eine nennenswerte Vorvermietung, und Rückkehr-ins-Büro-Normen von drei oder mehr Tagen pro Woche stabilisieren die Mieterflächen. Hohe Genehmigungsreibung hält den mexikanischen Gewerbeimmobilienmarkt in Kernkorridoren angespannt, was die Preissetzungsmacht für bezugsfertige Objekte stützt. Entwickler steigern den Gebäudewert durch Annehmlichkeiten und flexible Arbeitsbereiche, die Gemeinschaft und Bindung im zentralen Geschäftsviertel fördern.

Das grenznahe Nuevo León führt beim Industriebau und ist ein wichtiges Eingangstor für Nearshoring-Mieter, obwohl Energie- und Wasserengpässe das Liefertempo begrenzen. Sehr hohe Parkauslastung und Schienenverbesserungen stärken die Konnektivität und Positionierung des Bundesstaates für Logistik und Fertigung. Guadalajara profitiert als sekundärer Technologiestandort mit niedrigerem Büroleerstand als die Hauptstadt und einer ausgewogeneren Angebotspipeline. Der mexikanische Gewerbeimmobilienmarkt verteilt die Nachfrage auf diese Metropolen, da Mieter Miete, Stromverfügbarkeit und Arbeitskräftepools abwägen. Estado de México absorbiert Überlauf aus der Hauptstadt, tauscht aber niedrigere Grundstückskosten gegen längere Genehmigungsverfahren und schwächere Nahverkehrsanbindungen.

Querétaro verzeichnet das schnellste Wachstum mit einer CAGR von 7,33 % auf der Grundlage von Hyperscale-Rechenzentrum-Campussen und einem dichten Glasfasernetz. Die installierte Basis des Bundesstaates prägt die Bewertungen von Industriegrundstücken, da Standorte in der Nähe bestehender Campusse Aufschläge für digitale Nähe erzielen. Stromengpässe sind das wichtigste systemische Risiko und könnten künftige Investitionen nach Monterrey oder Guadalajara umlenken, wenn der Netzausbau hinter dem Workload-Wachstum zurückbleibt. Die Marktgrößenzuordnung des mexikanischen Gewerbeimmobilienmarktes spiegelt diese Konzentration wider, da Querétaro einen wachsenden Anteil neuer Industriezusagen erfasst, während Mexiko-Stadt der größte Knoten nach Wert bleibt. Sekundäre Bajío-Städte rücken vor, da verbesserte Korridore die Einzugsgebiete für Einzelhandels- und Mischnutzungsentwicklungen erweitern.

Regulatorisches Umfeld

Die gewerbliche Immobilienaktivität in Mexiko wird durch bundesstaatliche Regeln zu Grundstücken und Stadtentwicklung geprägt, wobei Zonierung, Genehmigungen und Bewilligungen auf bundesstaatlicher und kommunaler Ebene gehandhabt werden. Auf Bundesebene bildet SEDATU die Grundlage für Flächennutzung und Raumplanung gemäß der Ley General de Asentamientos Humanos, Ordenamiento Territorial y Desarrollo Urbano, während die Ley General de Bienes Nacionales regelt, wie nationales Eigentum verwaltet und gehandelt wird, wenn Projekte Bundesvermögen oder Wegerechte betreffen.

Auf der technischen und regulatorischen Seite beeinflussen verbindliche Official Mexican Standards (NOMs) und die von der Secretaria de Economia geführte nationale Qualitätsinfrastruktur die Projektdokumentation und Konformitätsbewertungsprozesse, wobei PLATIICA und das Sistema Nacional de Infraestructura de la Calidad als Referenzpunkte für Normungsinformationen und Konformitätsverfahren dienen. NOM-005-SEDATU-2024 (veröffentlicht im Juli 2024) legt allgemeine Inhalte für kommunale Raum- und Stadtentwicklungspläne fest und ist seit Januar 2025 in Kraft. Zudem klärten die aktualisierten internen Vorschriften von SEDATU, die seit dem 1. April 2026 gelten, die Zuständigkeiten der an Raumplanung, Grundstücken und Wohnungsbau beteiligten Unterabteilungen und stimmten damit die Bundesverwaltung auf Genehmigungs- und Plan-Prüfpraktiken ab.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für gewerbliche Immobilien in Mexiko umfasst Grundstücksbeschaffung und Machbarkeitsprüfung (Titelprüfung, Zonierungsabgleich und Sorgfaltsprüfung der Versorgungsanschlüsse), Planung und Bau, Vermietung und Vermittlung sowie laufendes Vermögens- und Immobilienmanagement. Institutionelles Kapital und FIBRA-Plattformen recyceln Vermögenswerte zunehmend durch Akquisitionen und Portfoliooptimierung, während Entwickler und Bauunternehmer den kritischen Pfad rund um Genehmigungen und Versorgungsanschlüsse steuern. Makler, Facility-Manager sowie Bewertungs- und Beratungsunternehmen unterstützen Absorption, Mieterbindung und Transaktionsabwicklung über Büro-, Einzelhandels- und Logistik-/Industrieimmobilien hinweg.

Auf der Inputseite sind Baumaterialien und Nachunternehmerleistungen wesentliche Kostentreiber im Bauwesen. Im Rahmen des LOPSRM-Regelwerks beziehen sich Kosteneskalationsmechanismen bei öffentlichen Bauvorhaben auf Mexikos Preisindizes (INEGI), was die Preisdisziplin der Auftragnehmer und die Risikoverteilung beeinflusst. Zwei Engpässe beeinflussen Lieferzeiten und Spezifikationen für Industrie- und Logistikimmobilien: die Stromverfügbarkeit und Netzbereitschaft sowie die logistische Anbindung an Häfen, Schienenwege und Last-Mile-Korridore. Infrastrukturprogramme bieten vorgelagerte Unterstützung für den Immobiliendurchsatz, darunter der Interoceanic Corridor of the Isthmus of Tehuantepec (CIIT) als multimodale Plattform, die Häfen und Schiene integriert, sowie große intermodale Knotenpunkte wie der Salinas Victoria Intermodal Complex in Nuevo Leon, die integrierte Logistikcampusse stärken, welche Lagerhaltung mit Schienen- und Zollabfertigung verbinden.

Wettbewerbslandschaft

Der mexikanische Gewerbeimmobilienmarkt ist fragmentiert. Industrie und Logistik weisen eine moderate Konzentration unter institutionellen Vermietern auf, wobei Skalierungsfahrzeuge durch Konsolidierung und selektive Entwicklung expandieren. Eine wegweisende Transaktion integrierte Terrafina in FIBRA Prologis und schuf einen nationalen Marktführer mit Großmieterzugang und verbessertem Kapitalmarktzugang. Vestas nachhaltigkeitsgebundene Finanzierung und Zertifizierungsziele unterstreichen eine ESG-geführte Differenzierungsstrategie, die mit globalen Kapitalvorgaben übereinstimmt. FIBRA Uno schwenkt auf die Erfassung von Entwicklungsrenditen durch eine spezialisierte Plattform um, während es ein strengeres Kreditumfeld navigiert. Der mexikanische Gewerbeimmobilienmarkt belohnt Plattformen, die schaufelfertige Grundstücke, Versorgungsanschlüsse und Vermietungspipelines mit bonitätsstarken Mietern kontrollieren.

Büro und Einzelhandel bleiben fragmentiert, was Skaleneffizienzen begrenzt, aber Nischenpositionierung und amenitätsgetriebene Strategien ermöglicht. Trophäentürme in Mexiko-Stadt führen bei Auslastung und Preisgestaltung, während sekundärer Bestand in äußeren Teilmärkten zurückbleibt. Mischnutzungs-Flaggschiffe, die Einzelhandel, Büro und Wohnen integrieren, zeigen stärkere Resilienz und Vermietungsdynamik. Der mexikanische Gewerbeimmobilienmarkt sieht Eigentümer, die Immobilienverwaltungskapazitäten vertiefen und sich auf Wellness, ESG und flexible Grundrisse konzentrieren, um Cashflows zu verteidigen. Einzelhandelsstrategien betonen den Umsatz pro Quadratmeter und hybride Mietermixe, wobei Gesundheits- und Erlebnisanker den Besucherverkehr stabilisieren.

Entwickler verkürzen Lieferfristen durch die Internalisierung von Design, Bau und Vermietung sowie durch Vorvermietung eines Teils der Gesamtmietfläche vor Baubeginn. Neue Glasfaserrouten und private Umspannwerke rund um Rechenzentrum-Cluster prägen den Grundstückserwerb und die Vorvermietung in wichtigen Bundesstaaten. Das Kapitalrecycling bleibt aktiv, da börsennotierte Vehikel nicht zum Kerngeschäft gehörende Objekte veräußern und Projekte in nachfragestarken Korridoren finanzieren. Der mexikanische Gewerbeimmobilienmarkt differenziert sich zunehmend über Zertifizierungen und Compliance, da exportorientierte Nutzer geprüfte Standards verlangen. Plattformen, die regulatorische Bereitschaft, ESG und Infrastrukturzugang aufeinander abstimmen, haben einen Vorteil bei der Mieterauswahl und Preisgestaltung.

Marktführer der mexikanischen Gewerbeimmobilienbranche

Fibra Uno (FUNO)

FIBRA Prologis (FIBRAPL)

FIBRA Macquarie México (FIBRAMQ)

FIBRA Monterrey (FMTY)

FIBRA Danhos (DANHOS)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine zentrale Chance im mexikanischen Markt für Gewerbeimmobilien ist die Bereitstellung vorzertifizierter, versorgungssicherer Industrie- und Logistikflächen, die die Zeit bis zur Betriebsaufnahme für Mieter verkürzen, insbesondere in Korridoren, in denen organisierte Parks mit sehr hoher Auslastung arbeiten und Strom weiterhin der wichtigste limitierende Faktor ist. Branchen- und institutionelle Signale unterstützen die fortgesetzte Erschließung: AMPIP beschreibt ein Investitionsprogramm für Industrieparks 2026 in Höhe von 5,831 Milliarden USD zusammen mit einer installierten Basis von 477 operativen Industrieparks, die über 4.000 Unternehmen beherbergen und 3,7 Millionen Arbeitsplätze unterstützen, was auf den Umfang hinweist, in dem zusätzliche, normkonforme Kapazität absorbiert werden kann, sobald Standorte stromseitig bereit sind.

Digitale Infrastruktur ist ein weiterer Weißraum-Treiber mit direkten Verbindungen zur Bewertung von Industrieflächen und zur Vermietungsgeschwindigkeit, wobei Queretaro der wichtigste Rechenzentrums-Cluster bleibt und Hyperscale-Anforderungen häufig im Bereich von 100 bis 400 MW pro Campus genannt werden. Dies führt zu einer Prämie für strom-nahe Standorte und redundanzfähige Konnektivität. Auf der Makroebene bieten Plan Mexico und der Nationale Entwicklungsplan 2025-2030 einen organisierenden Rahmen für Nearshoring- und Infrastrukturprioritäten, während Marktteilnehmer Projekte zunehmend anhand von Umsetzungsbeschränkungen wie Elektrizität, Wassersicherheit und logistischer Anbindung strukturieren, statt anhand der Optionalität von unbebautem Land. Dies unterstützt die Nachfrage nach integrierten Parks, die Versorgungslösungen und konformitätsbereite Dokumentation bündeln, sowie nach stadtnahen Logistikformaten, die für die Last-Mile-Abwicklung in dichten Metrokorridoren automatisierungsbereit sind.

Aktuelle Branchenentwicklungen

- Juli 2026: FIBRA Prologis rief eine ordentliche Zertifikatsinhaberversammlung für den 17. Juli 2026 aus, um über eine Anreizzahlung an den Sponsor und die mögliche Ausgabe zusätzlicher CBFIs abzustimmen. Die Agenda unterstreicht, wie große industrielle REIT-Plattformen Governance- und Kapitalmarktinstrumente nutzen, um während Konsolidierungszyklen Flexibilität bei Akquisitionen und Portfoliomanagement zu wahren.

- November 2025: FIBRA Prologis schloss sein öffentliches Übernahmeangebot für 100 % der CBFIs von Terrafina ab, erreichte eine Beteiligung von 99,82 % und löste damit ein Delisting von der Mexikanischen Börse mit Wirkung zum 1. Dezember 2025 aus. Die Transaktion erweiterte den Umfang an Class-A-Industrieimmobilien und untermauerte die Konsolidierung als Mittel, um die durch Nearshoring getriebene Vermietungstiefe in Mexiko zu erfassen.

- Juli 2024: NOM-005-SEDATU-2024 wurde veröffentlicht und legt allgemeine Inhalte für kommunale Raum- und Stadtentwicklungspläne fest; sie ist seit Januar 2025 in Kraft. Die Aktualisierung verankert die Standardisierung der Planung und stimmt die Zuständigkeiten der Bundesplanung mit sich weiterentwickelnden Genehmigungs- und Plan-Prüfpraktiken ab.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diesen Bericht wird der mexikanische Markt für Gewerbeimmobilien als der Wert einkommensgenerierender, nicht-wohnwirtschaftlicher Immobilienvermögenswerte in ganz Mexiko definiert, erfasst durch fertiggestellte und stabilisierte Flächen sowie die zugehörige Investitionstätigkeit, die sich in der Marktpreisbildung widerspiegelt.

Umfangsausschlüsse: Wohnimmobilien, Bauauftragsumsätze, reine Vermittlungs- oder Vermietungsgebühren sowie Grundstücksgeschäfte ohne Bauerlaubnis sind ausgeschlossen.

Übersicht der Segmentierung

- Nach Immobilientyp

- Büros

- Einzelhandel

- Logistik

- Sonstige (Industrie, Gastgewerbe usw.)

- Nach Endnutzer

- Privatpersonen / Haushalte

- Unternehmen & KMU

- Sonstige

- Nach Bundesstaaten

- Mexiko-Stadt (CDMX)

- Nuevo León

- Jalisco

- Querétaro

- Bundesstaat Mexiko (Edomex)

- Übriges Mexiko

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Wir haben zunächst eine Faktenbasis mithilfe öffentlicher, wiederholbarer Daten aufgebaut, die erklären hilft, wie viel Fläche vorhanden ist, wie schnell sie absorbiert wird und wohin sich die Preise bewegen. Typische Ausgangspunkte sind nationale Statistiken und Wirtschaftsveröffentlichungen (z. B. von INEGI und der Mexikanischen Zentralbank), Planungs- und Genehmigungsoffenlegungen großer Kommunen, Handels- und Investitionsveröffentlichungen (z. B. vom mexikanischen Wirtschaftsministerium) sowie grenzüberschreitende Handelssignale (z. B. UN-Comtrade-Warenflüsse, die mit der Logistiknachfrage korrelieren).

Anschließend wurde die Schreibtischarbeit mit Kapitalmarkt- und Betriebsindikatoren verknüpft, unter Verwendung von Quellen wie börsennotierten REIT-Berichten, geprüften Jahresberichten, Investorenpräsentationen, seriöser Presse und einem kostenpflichtigen Abonnement mit Fokus auf Unternehmensfinanzen und Nachrichten. Wir nutzten diese, um Zeitrahmen und Währungsbehandlung für die Vergleichbarkeit zu normalisieren. Für Logistik- und Industriethemen bezogen wir uns zudem, wo verfügbar, auf sendungsbezogene Handelsdaten, um Nachfrageschwerpunkte in der Nähe wichtiger Korridore auf Plausibilität zu prüfen. Diese Quellen der Schreibtischrecherche sind nur beispielhaft, und zusätzliche öffentliche und kostenpflichtige Referenzen wurden zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Um die Geschichte hinter den Zahlen zu validieren, sprachen wir mit einer Mischung aus Eigentümern, Entwicklern, Vermietungsteams, Kreditgebern und mieterseitigen Beratern in ganz Mexiko, und wir erfassten auch Nutzer, die mit Fertigung-, Einzelhandels- und Logistiknachfrage verbunden sind. Die Antworten der Befragten halfen zu bestätigen, was als investierbarer Bestand gegenüber Pipeline gilt, realistische Auslastungs- und Mietbewegungen abzustimmen und Annahmen zu hinterfragen, die in öffentlichen Quellen unklar waren.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 27 % | CXOs: 17 % | |

| Mid-Tier: 53 % | Funktions-/Bereichsleiter: 37 % | |

| Kleinere Akteure: 20 % | Manager: 46 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung wurde mittels einer Top-down-Rekonstruktion aufgebaut, bei der Makroaktivität und betriebliche Immobiliensignale in einen investierbaren Wertpool für gewerbliche Immobilien in Mexiko übersetzt und anschließend mit selektiven Bottom-up-Prüfungen abgeglichen wurden, damit die Gesamtsummen realistisch bleiben. In der Praxis wurden gemessene Bestände und Projektpipelines mit beobachteten Leerstands- und Absorptionsmustern kombiniert und anschließend mit Mietniveaus und Preiserwartungen verknüpft, die in Interviews konsistent besprochen wurden.

Zu den wichtigsten Modell-Inputs (beispielhaft) gehörten neue Angebotsfertigstellungen, stabilisierter Bestand nach Großmetropolen, Leerstand und Nettoabsorption, Mietentwicklungen für Prime- versus Nicht-Prime-Lagen, Richtung der Kapitalisierungsraten sowie sektorale Nachfragesignale, die mit Fertigungsleistung und Handelskorridoren verbunden sind. Prognosen wurden mittels Szenarioanalyse erstellt, wobei Basis-, konservative und Szenarien mit schnellerer Erholung anhand des Expertenkonsens zu Vermietungsgeschwindigkeit, Tempo der Preisanpassung und Finanzierungsverfügbarkeit festgelegt wurden. Wo lokale Daten dünn waren, nutzten wir Korridor- oder Metro-Proxys und passten diese durch Folgegespräche an, bis die implizierten Renditen und die Flächennutzung plausibel wirkten.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch Triangulation über drei Ebenen validiert: betriebliche Kennzahlen (Fläche, Auslastung, Absorption), Investitionskennzahlen (Preisbildung und Kapitalisierungsraten) und makroökonomische Signale (Produktion, Handel und Beschäftigung). Wenn das Modell starke Jahresveränderungen ergab, überprüften wir die Treiber erneut, überarbeiteten Ausreißerannahmen und lasen Quellen erneut, um Zeitpunkt und Währungsumrechnung zu bestätigen.

Vor der Freigabe durchlaufen die Ergebnisse Analystenprüfungsschritte, die Gesamtsummen mit unabhängigen Indikatoren und mit dem vergleichen, was Praktiker vor Ort beobachten. Berichte werden jährlich aktualisiert, und zwischenzeitliche Aktualisierungen erfolgen, wenn wesentliche Ereignisse Vermietungs-, Finanzierungs- oder Preisbedingungen verändern. Unmittelbar vor der Auslieferung führen wir einen letzten Durchgang durch, damit Kunden die aktuellste Sicht erhalten, die mit klaren Inputs belegt werden kann.

Mordor Intelligences Marktgröße für Gewerbeimmobilien in Mexiko im Vergleich zu anderen veröffentlichten Schätzungen

Unterschiedliche veröffentlichte Zahlen für gewerbliche Immobilien in Mexiko können weit voneinander abweichen, da die zugrunde liegende Messeinheit nicht immer gleich ist und die Abgrenzung des Untersuchungsumfangs nicht an derselben Stelle gezogen wird. Manche Quellen konzentrieren sich auf in einem Jahr abgeschlossene Transaktionen, andere verankern die Größe im ausstehenden Immobilienwert, und auch der Zeitpunkt der Währungsumrechnung kann den USD-Gesamtwert verändern.

Bauleistungen und Auftragnehmerumsätze liegen außerhalb des Anwendungsbereichs von Mordor Intelligence, was einer der Gründe ist, warum sich unser Marktwert für 2026 nicht im Gleichschritt mit Schätzungen bewegt, die auf jährlichem Transaktionsvolumen oder Entwicklungsausgaben basieren. Unterschiede ergeben sich auch daraus, wie schnell angenommen wird, dass sich Mieten und Kapitalisierungsraten anpassen, ob nur institutionelle Vermögenswerte gezählt werden, und wie oft Annahmen aktualisiert werden, wenn sich Leerstand oder Absorption verändern.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 64,18 Milliarden USD (2026) | |

| Globale Beratungsgesellschaft A | 53,60 Milliarden USD (2024) | Nutzt den Transaktionswert als Maßstab für die Marktgröße, was den tatsächlichen ausstehenden Vermögenswert in Jahren mit weniger Großtransaktionen unterschätzen kann, und spiegelt zudem ein anderes Basisjahr wider. |

| Branchenportal B | 75,99 Milliarden USD (2029) | Die Vorausschätzung ist an einen Prognosehorizont im Stil des Transaktionsflusses gebunden und kann eine schnellere Neubewertung oder eine breitere Einbeziehung entwicklungsbezogener Aktivitäten annehmen, was die Gesamtsumme im Vergleich zu einem auf stabilisierten Vermögenswerten basierenden Aufbau erhöht. |

Die Streuung dieser Zahlen ergibt sich hauptsächlich daraus, ob die Kennzahl den Vermögenswert oder den Transaktionsfluss abbildet, sowie aus Zeitpunkt- und Preisannahmen. Indem wir das Modell an flächenbezogene Betriebssignale binden und Preis- und Renditeannahmen anschließend durch Interviews validieren, halten wir die Marktgröße nachvollziehbar an Inputs gebunden, die Jahr für Jahr überprüft und wiederholt werden können.

Im Bericht beantwortete Schlüsselfragen

Wie ist der Wachstumsausblick des mexikanischen Gewerbeimmobilienmarktes bis 2031?

Der Markt soll von 64,18 Milliarden USD im Jahr 2026 auf 92,44 Milliarden USD bis 2031 mit einer CAGR von 6,9 % wachsen, angeführt von Logistik und Dynamiken der digitalen Nähe zu Rechenzentren.

Welcher Immobilientyp führt den mexikanischen Gewerbeimmobilienmarkt an und warum?

Die Logistik führt mit einem Anteil von 33,22 % im Jahr 2025 und der schnellsten CAGR von 8,1 % bis 2031 aufgrund von E-Commerce-Dichte, Nachfrage nach der letzten Meile und automatisierungsgerechten Spezifikationen in Lagerhäusern am Stadtrand.

Wie prägen die Finanzierungsbedingungen Entwicklungsentscheidungen im mexikanischen Gewerbeimmobilienmarkt?

Trotz Leitzinssenkungen bleiben die Kreditspannen erhöht und der Baukredit angespannt, was Entwickler in Richtung stabilisierter Vermietungen und Bau-zur-Vermietung-Strukturen statt spekulativer Verkäufe drängt.

Wo befinden sich die am schnellsten wachsenden Regionen im mexikanischen Gewerbeimmobilienmarkt?

Querétaro verzeichnet die steilste CAGR von 7,33 %, da Hyperscale-Rechenzentrum-Campusse expandieren, während Mexiko-Stadt der größte Knoten nach Wert mit angespannter erstklassiger Bürodynamik bleibt.

Was lässt Vermietungen im mexikanischen Gewerbeimmobilienmarkt besser abschneiden als Verkäufe?

Vermietungen profitieren von Erschwinglichkeitsdruck, strengerer Hypothekenvergabe und Vermieterangeboten wie inflationsgebundenen Mietverträgen, Energiepaketen und höheren Mieterausbaubudgets, die den Investitionsaufwand der Nutzer reduzieren.

Wie wirkt sich die Expansion von Rechenzentren auf den breiteren mexikanischen Gewerbeimmobilienmarkt aus?

Hyperscale-Campusse konzentrieren sich in strom- und glasfaserreichen Korridoren und schaffen Aufschläge für digitale Nähe bei benachbarten Industriegrundstücken, während die Vorvermietung in Monterrey und Querétaro mit fortschreitenden Netzaufrüstungen enger wird.

Seite zuletzt aktualisiert am: